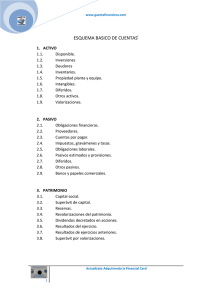

GUÍA DE APRENDIZAJE DE CONTABILIDAD SEMANA DE APLICACIÓN : del 16 de Marzo al 20 de Marzode 2020 COLEGIO PARROQUIAL SAN JUAN BAUTISTA AÑO LECTIVO 2020 GRADO 6° PERIODO TERCERO CALENDARIO DOCENTE MARICEL MORENO AGUAS ESTANDAR Reconozco la importancia del plan único de cuentas para realizar transacciones comerciales. COMPONENTE Componente de Ciencias Contables y Financieras. INDICADOR DE DESEMPEÑO De conocimiento- Identifica y establece la importancia del plan único de cuentas para comerciantes que las organizaciones utilizan como herramienta financiera y contable. De desempeño- Liquida y contabiliza cada una de las transacciones comerciales aplicando el manejo del plan único de cuentas que las organizaciones utilizan como herramienta financiera y contable. METODOLOGÍA/ SECUENCIA DIDÁCTICA Unidad didáctica EL PLAN UNICO DE CUENTAS Plan Único de Cuentas Estructura del plan único de cuentas B 1. Propósito Apreciado estudiante, el propósito de esta guía es que comprenda e identifique la importancia del plan único de cuentas para comerciantes que usan las diferentes unidades de negocios. PLAN UNICO DE CUENTAS PARA COMERCIANTES 1. Identificación: PROGRAMA DE FORMACION: PROYECTO ASOCIADO: CONTABILIDAD CONOCIENDO LA CONTABILIDAD De conocimiento- Identifica y importancia del plan único de establece la cuentas para comerciantes que las organizaciones utilizan como herramienta financiera y contable. INDICADORES DE DESEMPEÑO De desempeño- Liquida y contabiliza cada una de las transacciones comerciales aplicando el manejo del plan único de cuentas que las organizaciones utilizan como herramienta financiera y contable. FASE DEL PROYECTO: DURACIÓN: ACTIVIDAD DEL PROYECTO: RESULTADOS DE APRENDIZAJES TÉCNICOS: MODALIDAD DE FORMACION: 3 Fase: Contextualizar el entorno empresarial, el sistema contable y la normatividad legal. Durante el tercer periodo. Guía: Semana Reconozco la importancia del plan único de cuentas para realizar transacciones comerciales. Presencial – desescolarizada - virtual 2. Desarrollo cognitivo instructivo PROPOSITO: Apreciado estudiante, el propósito de esta guía es que comprenda e identifique la importancia del plan único de cuentas para comerciantes que usan las diferentes unidades de negocios. 3. Desarrollo Metodológico y Estrategias de Aprendizaje Actividad Enseñanza PLAN ÚNICO DE CUENTAS PARA COMERCIANTES Para unificar a nivel nacional la contabilidad financiera de los comerciantes, el Gobierno colombiano adopto el Plan Único de Cuentas para comerciantes ( PUC) este establece un catálogo de cuentas con su codificación y la descripción dinámica de cada una, estableciendo Clases, Grupo, Cuenta Mayor y Cuenta Auxiliar, determinando la codificación de la siguiente manera: Para la Clase un dígito, para el Grupo dos dígitos, para la Cuenta Mayor cuatro dígitos y para la cuenta auxiliar de siete dígitos en adelante LA ESTRUCTURA DE UNA CUENTA ES LA SIGUIENTE EN EL PLAN UNICO DE CUENTAS (PUC) Clase El primer dígito. Grupo Los dos primeros dígitos. Cuenta Los cuatro primeros dígitos. Subcuenta Los seis primeros dígitos. LAS CLASES QUE IDENTIFICA EL PRIMER DÍGITO SON: Clase 1: Activo. Clase 2: Pasivo. Clase 3: Patrimonio. Clase 4: Ingresos. Clase 5: Gastos. Clase 6: Costos de Ventas. Clase 7: Costos de Producción o de Operación. Clase 8: Cuentas de Orden Deudoras. Clase 9: Cuentas de Orden Acreedoras. Cada clase a su vez se divide en grupos, y cada grupo se divide en cuenta, y está en subcuentas: Clase 1, grupo 1 genera el código 11 Clase 1, grupo 1, cuenta 05 genera el código 1105 Clase 1, grupo 1, cuenta 05 y subcuenta 05 genera el código 110505 La cuenta se compone de los siguientes elementos: Código, Concepto, Debito, Crédito Código es el número de dígitos que contiene cada cuenta, ejemplo 110505 Concepto es el nombre de la cuenta, que en este caso sería “Caja General” para el código 110505 Débito es lado debito o lado izquierdo de la cuenta, conocido también como el debe Crédito es el lado derecho de la cuenta, que se conoce también como el haber Gráficamente una cuenta se puede representar de la siguiente forma: Podemos definir la cuenta T como la representación gráfica de la cuenta contable con sus diferentes elementos. La cuenta T nos permite hacer registros contables y es la forma más utilizada para registrar los diferentes hechos económicos. ESTADO FINANCIERO CLASE CÓDIGO BALANCE GENERAL REALES O DE BALANCE 1 2 3 ACTIVO PASIVO PATRIMONIO ESTADO DE RESULTADOS NOMINALES O DE RESULTADO 4 5 6 7 INGRESOS GASTOS COSTOS DE VENTAS COSTO DE PRODUCCIÓN O DE OPERACIÓN 8 CUENTAS DE ORDEN DEUDORAS CUENTAS DE ORDEN ACREEDORAS CUENTAS DE ORDEN CLASE ACTIVO 1 9 NOMBRE GRUPO CÓDIGO NOMBRE 1 11 DISPONIBLE 2 3 4 5 12 13 14 15 INVERSIONES DEUDORES INVENTARIOS PROPIEDADES PLANTA Y EQUIPOS 6 7 8 9 CLASE INGRESOS 16 17 18 19 INTANGIBLES DIFERIDOS OTROS ACTIVOS VALORIZACIONES GRUPO CÓDIGO 1 41 OPERACIONALES 2 42 NO OPERACIONALES 7 47 AJUSTES POR INFLACIÓN 4 NOMBRE CLASE COSTOS GRUPO CÓDIGO DE VENTAS 6 CLASE EGRESOS 5 NOMBRE 1 COSTOS DE VENTAS Y PRESTACIÓN DE SERVICIOS 2 COMPRAS GRUPO CÓDIGO NOMBRE 1 51 OPERACIONALES DE ADMINISTRACIÓN 2 52 OPERACIONALES DE VENTAS 3 53 NO OPERACIONALES 4 54 IMPUESTO DE RENTA Y COMPLEMENTARIOS 9 59 GANANCIAS Y PÉRDIDAS LAS CUENTAS SE CLASIFICAN SEGÚN LA ESTRUCTURA DEL PUC ASI: Activos 1 Activo 11 Disponible 1105 Caja 110505 Caja general 110510 Cajas menores 110515 Moneda extranjera 1110 Bancos 111005 Moneda nacional 12 Inversiones 1205 Acciones 120505 Agricultura, ganadería, caza y silvicultura 120510 Pesca 13 deudores 1305 clientes 130505 nacionales 14 inventarios 1405 materias primas 1435 mercancías no fabricadas por la empresa 15 propiedades plantan y equipo 1504 terrenos 1512 maquinaria y equipos en montaje 151205 maquinaria y equipo 159992 propiedades planta y equipo en transito 16 intangibles 1605 crédito mercantil 160505 formado o estimado 17 diferidos 1705 gastos pagados por anticipado 170505 intereses 18 otros activos 1805 bienes de arte y cultura 180505 Obras de arte 180510 bibliotecas 19 valorizaciones 1905 de inversiones 190505 acciones 2 Pasivo 21 Obligaciones financieras 2105 Bancos nacionales 210505 Sobregiros 210510 Pagarés 22 Proveedores 2205 Nacionales 220501 a 220598 24 Impuestos, gravámenes y tasas 2404 De renta y complementarios 2408 Impuesto sobre las ventas por pagar 2412 De industria y comercio 25 Obligaciones laborales 2505 Salarios por pagar 2510 Cesantías consolidadas 26 Pasivos estimados y provisiones 2605 Para costos y gastos 2610 Para obligaciones laborales 2615 Para obligaciones fiscales 261505 De renta y complementarios 263095 Otros 27 Pasivos estimados y provisiones 2705 Ingresos recibidos por anticipado 270505 Intereses 28 Otros pasivos 2805 Anticipos y avances recibidos 280505 De clientes 280510 Sobre contratos 29 Bonos y papeles comerciales 2905 Bonos en circulación 290501 a 290598 Patrimonio 3 Patrimonio 31 Capital social 3105 Capital suscrito y pagado 310505 Capital autorizado 3115 Aportes sociales 32 Superávit de capital 3205 Prima en colocación de acciones, cuotas o partes de interés social 3220 Know how 33 Reservas 3305 Reservas obligatorias 330505 Reserva legal 330510 Reservas por disposiciones fiscales 330595 Otras 34 Revalorización del patrimonio 340530 De saneamiento fiscal 340535 De ajustes Decreto 3019 de 1989 340540 De dividendos y participaciones decretadas en acciones, cuotas o partes de interés social 340545 Superávit método de participación 35 Dividendos o participaciones decretados en acciones, cuotas o partes de interés social 3505 Dividendos decretados en acciones 350501 a 350598 36 Resultados del ejercicio 3605 Utilidad del ejercicio 3610 Pérdida del ejercicio 37 Resultados de ejercicios anteriores 3705 Utilidades acumuladas 38 Superávit por valorizaciones 3805 De inversiones 380505 Acciones Ingresos 4 Ingresos 41 Operacionales 4105 Agricultura, ganadería, caza y silvicultura 4115 Explotación de minas y canteras 4135 Comercio al por mayor y al por menor 413502 Venta de vehículos automotores 413504 Mantenimiento, reparación y lavado de vehículos automotores 413506 Venta de partes, piezas y accesorios de vehículos automotores 413550 Venta de químicos 4140 Hoteles y restaurantes 42 No operacionales 4205 Otras ventas 420505 Materia prima 420510 Material de desecho 420515 Materiales varios 420520 productos de diversificación Gastos 5 Gastos 51 Operacionales de administración 5105 Gastos de personal 510503 Salario integral 510506 Sueldos 510512 Jornales 510515 Horas extras y recargos 52 Operacionales de ventas 5205 Gastos de personal 520503 Salario integral 520506 Sueldos 520512 Jornales 520515 Horas extras y recargos 520518 Comisiones 520521 Viáticos 520524 Incapacidades 520527 Auxilio de transporte 520530 Cesantías 520533 Intereses sobre cesantías 520536 Prima de servicios 53 No operacionales 5305 Financieros 530505 Gastos bancarios 530510 Reajuste monetario-UPAC 530515 Comisiones 530520 Intereses 530525 Diferencia en cambio 530530 Gastos en negociación certificados de cambio 530535 Descuentos comerciales condicionados 530540 Gastos manejo y emisión de bonos 530545 Prima amortizada 530595 Otros 54 Impuesto de renta y complementarios 5405 Impuesto de renta y complementarios 540505 Impuesto de renta y complementarios 59 Ganancias y pérdidas 5905 Ganancias y pérdidas 590505 Ganancias y pérdidas Costos de Ventas 6 Costos de ventas 61 Costo de ventas y de prestación de servicios 6105 Agricultura, ganadería, caza y silvicultura 610505 Cultivo de cereales 610510 Cultivos de hortalizas, legumbres y plantas ornamentales 610515 Cultivos de frutas, nueces y plantas aromáticas 62 Compras 6205 De mercancías Costos de Producción o de Operación 7 Costos de producción o de operación 71 Materia prima 7101 a 7199 710101 a 719999 72 Mano de obra directa 7201 a 7299 720101 a 729999 73 Costos indirectos 7301 a 7399 730101 a 739999 74 Contratos de servicios 7401 a 7499 740101 a 749999 Cuentas de Orden Deudoras 8 Cuentas de orden deudoras 81 Derechos contingentes 8105 Bienes y valores entregados en custodia 82 Deudoras fiscales 8201 a 8299 820101 a 829999 83 Deudoras de control 8305 Bienes recibidos en arrendamiento financiero 830505 Bienes muebles 830510 Bienes inmuebles 84 Derechos contingentes por contra (CR) 8401 a 8499 840101 a 849999 85 Deudoras fiscales por contra (CR) 850101 a 859999 86 Deudoras de control por contra (CR) 8601 a 8699 860101 a 869999 Cuentas de Orden Acreedoras 9 Cuentas de orden acreedoras 91 Responsabilidades contingentes 9105 Bienes y valores recibidos en custodia 92 Acreedoras fiscales 9201 a 9299 920101 a 929999 93 Acreedoras de control 9305 Contratos de arrendamiento financiero 930505 Bienes muebles 930510 Bienes inmuebles 94 Responsabilidades contingentes por contra (DB) 9401 a 9499 940101 a 949999 95 Acreedoras fiscales por contra (DB) 9501 a 9599 950101 a 959999 96 Acreedoras de control por contra (DB) 9601 a 9699 960101 a 969999 RECUERDE: PLAN UNICO DE CUENTAS MANEJO DEL PLAN UNICO DE CUENTAS PARA COMERCIANTES Es una lista ordenada de las cuentas que requiere una empresa; su descripción y manejo El plan está estructurado sobre la base de los siguientes niveles: CLASE: El primer dígito SUBCUENTA: Los seis primeros dígitos. GRUPO: Los dos primeros dígitos. AUXILIARES: Con siete o más dígitos. CUENTA: Los cuatro primeros dígitos Las clases que identifican el primer dígito son: 1. Activo. 2. Pasivo. 3. Patrimonio 4. Ingresos. 5. Gastos 6. Costo de ventas. 7. Costo de producción o de Operación. 8. Cuentas de orden deudoras. 9. Cuentas de orden acreedoras. Las cuentas 1,2, y 3 comprenden el Balance general. Las cuentas 4, 5,6 y 7 Corresponden a las cuentas de Ganancias o pérdidas o de estado de resultado. Las cuentas 8 y 9 Detallan las cuentas de orden. DESCRIPCIONES: Clase 1: Agrupa el conjunto de las cuentas que representan los bienes y derechos tangibles e intangibles de propiedad del ente económico, que por lo general son fuente potencial de beneficios presentes o futuros. Comprende los siguientes grupos: 11. Disponible 12. Inversiones. 13. Deudores. 14. Inventarios. 15. Propiedades, Planta y equipo. 16. Intangibles. 17. Diferidos. 19. Valorizaciones Clase 2: Agrupa el conjunto de las cuentas que representan las obligaciones contraídas por el ente económico en desarrollo del giro ordinario de su actividad, pagaderas en dinero, en bienes o servicios. Comprende los siguientes grupos: 21. Obligaciones financieras. 22. Proveedores. 23. Cuentas por pagar. 24. Impuestos, gravámenes o tasas. 25. Obligaciones laborales. 26. Pasivos estimados y provisiones. 27. Diferidos. Clase 3: Agrupa el conjunto de las cuentas que representan el valor residual de comparar el activo total menos el pasivo externo, producto de los recursos netos del ente económico que han sido suministrados por el propietario de los mismos. Comprende los siguientes grupos: 31. Capital social. 32. Superávit de capital. 33. Reservas. 34. Revalorización del patrimonio. 35. Dividendos o participaciones. 36. Resultados del ejercicio. 37. Resultados de ejercicios anteriores. 38. Superávit por valorizaciones. Clase 4: Agrupa las cuentas que representan los beneficios operativos y financieros que percibe el ente económico en el desarrollo del giro normal de su actividad comercial en un ejercicio determinado Comprende los siguientes grupos: 41. Operacionales. 42. No operacionales. 47. Ajuste por inflación. Clase 5: Agrupa las cuentas que representan los cargos operativos y financieros en que incurre el ente económico en el desarrollo del giro normal de su actividad en un ejercicio económico determinado. Comprende los siguientes grupos: 51. Operacionales de administración. 52. Operacionales de ventas. 53. No operacionales. 59. Ganancias y Pérdidas. Clase 6: Agrupa las cuentas que representan la acumulación de los costos directos e indirectos necesarios en la elaboración del producto y /o ejecución de los servicios vendidos, de acuerdo con la actividad social desarrollada por el ente económico, en un periodo determinado. Comprende los siguientes grupos: 61. Costo de ventas y prestación de servicios. 62. Compras. EJEMPLO RECUERDE Clase El primer dígito. Grupo Los dos primeros dígitos. Cuenta Los cuatro primeros dígitos. Subcuenta Los seis primeros dígitos. Estos ejemplos son los que se pueden trabajar en cuanto al manejo del plan único de cuentas que la profesora le puede proponer. 1. ORGANIZA EN LA TRABLA SEGÚN CORRESPONDA. NOMBRE CLASE GRUPO CUENTA CAJA GENERAL 1 (ACTIVO) 11 (DISPONIBLE) 1105 (CAJA) CLIENTEA NACIONALES 1(ACTIVO) 13(DEUDORAS) 1305(CLIENTES) 130505(CLIENTES NACIONALES) 130505 SOBREGIROS 2(PASIVO) 21(OBLIGACION FINANCIERA) 2105(BANCO NACIONAL) 210505 Codificar las siguientes cuentas CAJA OBLIDACION FINANCIERA APORTE SOCIAL COMERCIO AL POR MAYOR Y MENOR 2. 1105 1105 21 3115 4515 A que cuenta representan los siguientes códigos. CAJA SUBCUENTA 110505 (CAJA GENERAL) 210505(SOBREGIROS) CODIGO 110505 3115 2408 4135 APORTE SOCIAL IMPUESTO AL VALOR AGREGADO MERCANCIA NO FABRICADA POR LA EMPRESA 3. Registra en cuenta t y codifícalas. Compro mercancía al contado por $200.000 ¿Qué compro? Mercancía no fabricada por la empresa ¿Cómo lo pago? Al contado 1435 1105 MERCANCIA NO FAB EMPRESA DEBE HABER CAJA DEBE 200.000 HABER 200.000 NOTA: SI NECESITA EL PLAN ÚNICO DE CUENTAS PARA REALIZAR EL TALLER LO PUEDE BUSCAR POR INTERNET, O SE LE ENVÍA UNO POR EL CORREO DE ÁREA TÉCNICA COMERCIAL. 3.1. concienciación reflexiones iníciales estrategias (didácticas activas) 1. Representación gráfica 2. Expresión Escrita Tiempo invertido en el desarrollo de la actividad PRESENCIAL DESESCOLARIZADA VIRTUAL 4 Horas Horas 4 2 Horas Ejercitación: LAS CUENTAS Y SU CLASIFICACIÒN MANEJO DEL P.U.C Codifica las siguientes cuentas y completa. 1. FRENTE A CADA CUENTA INDIQUE LA CLASE y GRUPO AL CUAL PERTENECEN CUENTA APORTES SOCIALES CAJA GASTOS DE PERSONAL MUEBLES Y ENSERES EQUIPO DE COMPUTO Y COMUNICACIÓN CONTRUCCIONES Y EDIFICACIONES RETENCIONES Y APORTES DE NOMINA COSTOS Y GASTOS POR PAGAR COMERCIO AL POR MAYOR Y AL POR MENOR CLIENTES BANCOS MERCANCÍAS CUENTAS POR COBRAR A CLIENTES CUENTAS POR PAGAR A PROVEEDORES LETRAS POR PAGAR MERCANCIAS NO FABRICADAS POR LA EMPRESA MERCANCIAS NO FABRICADAS POR LA EMPRESA TERRENOS MAQUINARIA Y EQUIPOS EN MONTAJE EQUIPO DE COMPUTACION Y COMUNICACIÓN BANCOS NACIONALES PROVEEDORES NACIONALES RETENCIONES Y APORTES DE NÓMINA IMPUESTO SOBRE LAS VENTAS POR PAGAR PARA COSTOS Y GASTOS PASIVOS ESTIMADOS Y PROVISIONES APORTES SOCIALES SUPERÁVIT DE CAPITAL RESERVAS OBLIGATORIAS 2. Cuál es el nombre de la cuenta que se representa en cada uno de los siguientes enunciados y a qué clase de cuentas pertenece. a. Artículos vendidos a nuestros clientes. = Mercancía no fabricada por la empresa. b. Dinero depositado en entidades financieras. = Banco c. Valores que debe cobrar la empresa por concepto de préstamos a nuestros compradores. d. Los dineros que debe cobrar la empresa por mercancías vendidas a crédito. e. Pagos efectuados por la empresa para su funcionamiento, que no son recuperables. f. Intereses pagados antes que se cumpla la fecha de vencimiento. 3. Identifique las cuentas que se utilizan en cada uno de los siguientes casos. a. Aporte de la empresa en otras sociedades. b. Dinero recibido por los socios de la empresa para su funcionamiento. 4. Codifique las siguientes cuentas y diga la naturaleza de su saldo: a. Comercio al por mayor y menor (compras) b. Ingreso por elaboración de cemento, cal y yeso. c. Utilidad en venta de inversiones d. Ingreso por fabricación de gas y distribución de combustibles gaseosos. e. Gastos operacionales de administración f. Gasto de timbres g. Gasto de capacitación de personal de administración. h. Actividades inmobiliarias, empresariales y de alquiler 6. Que representan las cuentas correspondientes a los siguientes códigos. a. 1355 h. 510569 b. 129960 i . 2408 c. 237005 j. 260525 d. 411005 k. 6205 e. 3105 l 412028 f. 136515 m. 4135 g. 514510 n. 1365 7. Llene los espacios en blanco con la información correspondiente CODIGO NOMBRE DE LA CUENTA CLASE GRUPO 110515 130505 111010 135510 2205 2370 261005 4135 5205 523025 5295 5305 6205 139905 236530 3115 5220 5240 1445 1524 5260 5299 1710 2408 1705 233550 A LAS SIGUIENTES CUENTAS COLOCAR LA CLASE – GRUPO A LA CUAL PERTENECEN: Impuesto sobre las ventas por pagar (2) pasivo, (24) impuesto gravamen y tasas, Comercio al por mayor y al por menor______________________________ Mercancías no fabricadas por la empresa ____________________________ De mercancías _______________________________ Anticipo de impto y contri-impto a las vtas retenido _________________________ Anticipo de impto y contri-retención en la fuente__________________________ Retención en la fuente por pagar _______________________________ Impuesto a las ventas retenido _______________________________ Clientes _______________________________ Proveedores _______________________________ EVALUACION Evaluación 6. Cierre: Socialización del taller y despejar las dudas que surjan comunicarse al correo de [email protected] Tarea: Codifica las siguientes cuentas. Caja Bancos Mercancías Cuentas por cobrar a Clientes Muebles y Enseres Cuentas por pagar a Proveedores Letras por pagar Responda 1. El primer digito de la cuenta significa____________ 2. los dos primeros dígitos________________ 3. los cuatro primeros dígitos___________ y los seis primeros_______________________ Descubre el mensaje oculto. 1 2 A B 3 C 4 D 5 E 6 F 7 G 8 H 9 I 10 11 12 13 J K L M 14 15 16 17 18 19 20 21 22 23 24 25 26 N O P Q R S T U V W X Y Z 8+1 2X2 4-3 3+1 15X1 2X9 8-4 4+1 7+7 8-7 3X4 2-1 2+1 3X5 2X7 10+10 3- 1+1 102 1 4+3 5+4 10+9 5- 10+4 114 10 6X2 19+1 9X2 101 12- 7+2 20+6 31 2 5- 6X3 5X1 5 Realiza un mapa conceptual sobre el tema del Plan Único de Cuentas.