The Earned Income Tax Credit (in Spanish)

Anuncio

")

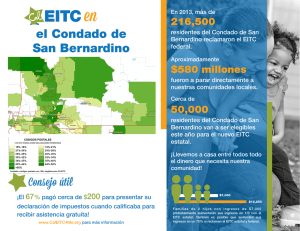

El Crédito Tributario por Ingreso Laboral en California MAYO 2015 Caroline Danielson El gobierno federal ofrece un crédito tributario para familias con ingresos laborales bajos y moderados. El Crédito Tributario por Ingreso Laboral (EITC por sus siglas en inglés) está diseñado para compensar los impuestos federales sobre ingresos de una familia. Para cumplir los requisitos, los padres deben ganar menos de $38,500 a $52,500 (dependiendo de su condición al declarar impuestos y número de hijos) y no tener más de $3,350 en ingresos invertidos. Para el año fiscal 2014, el máximo EITC para familias con dos hijos es $5,460. Los contribuyentes de impuestos solteros sin dependientes y que ganen menos de $14,500 a $20,000 también podrían calificar para un pequeño crédito. Los contribuyentes que no deban impuestos luego de considerar las deducciones reciben su crédito completo—para el año fiscal 2012, aproximadamente 4 entre 5 reclamantes de EITC en California estuvieron en esta categoría. El crédito promedio para el año fiscal 2012 fue $2,335. A nivel estatal, 19.9% de los contribuyentes de impuestos calificaron para el EITC, aunque la elegibilidad varió a través de los condados. El EITC es uno de los mayores programas de protección social. En California, 3.1 millones de contribuyentes de impuestos (la mayoría de los cuales tuvo al menos 1 hijo) reclamó $7.3 mil millones en EITC para el año fiscal 2013. Los desembolsos del gobierno en el EITC fueron cerca de los mismos que la asistencia para alimentos CalFresh y más del doble que los gastos federal y estatal en asistencia con dinero efectivo CalWORKs ($3.2 mil millones). De acuerdo al IRS, el índice de participación de California en EITC en el 2010 fue de cerca del 71%—más bajo que el índice estimado en toda la nación (79%) pero mayor que los índices de participación de todo el estado en CalWORKs y CalFresh. La mayoría de quienes cumplían los requisitos pero no recibieron el EITC no presentaron en primer lugar una declaración de impuestos. A diferencia de muchos otros estados, California no tiene su propio EITC. Varias propuestas de ley estatal EITC se han introducido pero no se han aprobado en recientes sesiones legislativas—dos en 2011–12, una en 2013–14, y cuatro en 2015–16. Por ejemplo, la Propuesta de Ley 43 de la Asamblea, una de las medidas presentadas en el 2015–16, propone un EITC estatal con valor del 60% del crédito federal para contribuyentes solteros sin dependientes, 35% para contribuyentes con hijos menores de 5 años, y 15% para familias con hijos mayores. Entre los 26 estados con sus propios EITCs, este tipo de “adición” al crédito federal es común. Alivia la carga administrativa estatal, pero limita la capacidad para adaptar el EITC de acuerdo a las prioridades del estado. Hijos ciudadanos de padres inmigrantes no autorizados no son elegibles para el EITC. Los inmigrantes no autorizados pueden y usualmente pagan sus impuestos sin un número de seguro social, pero no pueden reclamar el EITC sin uno. En consecuencia, un millón o más de niños nacidos en los EE.UU. o inmigrantes legales en California no cumplen los requisitos para el EITC. Esta situación podría cambiar. Si la reciente acción ejecutiva del Presidente Obama sobre inmigración supera los retos legales y otros, los inmigrantes no autorizados que obtengan acción diferida podrían obtener números de seguro social. El EITC promueve el trabajo. Investigaciones han mostrado que el EITC promueve en empleo entre los padres solteros que hayan participado en CalWORKs y también entre la población más amplia de ingresos bajos y moderados. De acuerdo a la Medida de Pobreza de California, que incorpora impuestos pagados y créditos tributarios recibidos, los dólares de EITC representan la diferencia entre vivir en pobreza y no vivir en la pobreza para cerca de 430,000 adultos y 368,000 niños en California en el 2012. PPIC.ORG EL CRÉDITO TRIBUTARIO POR INGRESO LABORAL EN CALIFORNIA MAYO 2015 La mayoría de reclamos de EITC fueron hechos por empleados de tiempo completo. En el 2013–14, 62% del total de EITC que se pagó a los californianos fue a trabajadores de tiempo completo. Los trabajadores involuntarios de medio tiempo (quienes preferirían empleo de tiempo completo) reclamaron 26% del total, y sólo 12% se destinó a trabajadores voluntarios de medio tiempo. La mayoría de dólares de EITC se destinaron a californianos con un diploma de secundaria (28%) ó menos (38%). [CONTINÚA] PPIC.ORG EL CRÉDITO TRIBUTARIO POR INGRESO LABORAL EN CALIFORNIA MAYO 2015 Para el año fiscal 2012, los reclamos de EITC variaron a través de los condados de California Condado Alameda Proporción de declaraciones de impuestos reclamando el EITC 14.1% Total EITC recibido (millones) $185.7 Condado Marín Proporción de declaraciones de impuestos reclamando el EITC 7.7% Total EITC recibido (millones) $13.1 Alpine 20.3 0.2 Mariposa 15.9 2.3 Amador 13.6 3.8 Mendocino 21.7 14.9 Butte 20.8 35.3 Merced 31.0 68.9 Calaveras Colusa Contra Costa Del Norte El Dorado Fresno Glenn Humboldt Imperial Inyo Kern 15.2 22.4 5.2 4.4 Modoc Mono 21.2 15.8 1.4 1.5 12.2 113.7 Monterey 20.3 82.5 24.3 12.6 30.9 24.9 21.2 43.4 15.4 28.5 4.7 17.1 273.7 6.0 19.6 77.0 2.4 223.1 11.8 14.3 15.4 10.8 16.4 24.6 20.8 18.6 Kings 29.3 35.7 Lake 24.8 12.0 Lassen 16.6 3.0 Napa Nevada Orange Placer Plumas Riverside Sacramento San Benito San Bernardino San Diego San Francisco Los Ángeles 23.4 2,145.9 Madera 26.9 35.6 San Joaquín San Luis Obispo Proporción de declaraciones de impuestos reclamando el EITC 8.9% Condado San Mateo Santa Bárbara Santa Clara Santa Cruz Shasta Sierra Total EITC recibido (millones) $51.1 15.5 56.6 11.5 175.0 15.4 34.2 20.8 17.8 29.8 0.4 Siskiyou 21.7 7.4 13.4 10.2 419.5 30.5 2.6 510.4 280.2 9.6 Solano Sonoma Stanislaus Sutter Tehama Trinity Tulare Tuolumne 16.2 12.3 25.1 23.8 24.0 21.3 34.2 16.3 60.4 47.0 113.8 19.2 12.1 1.8 142.2 6.9 27.5 549.6 Ventura 15.1 111.4 17.7 518.9 Yolo 16.3 25.9 11.8 75.5 Yuba 27.8 16.6 24.3 151.6 13.3 27.8 Fuente: Brookings EITC Interactivo. Notas: Las diferencias entre los condados se deben a la variación en elegibilidad y la aceptación del EITC. La elegibilidad depende del ingreso bruto ajustado, y los contribuyentes deben tener número de seguro social e ingreso con inversión limitada. La mayoría de los beneficiarios tiene uno o más hijos dependientes. La mayoría de dólares EITC se destinan a trabajadores de tiempo completo y con menos educación MT voluntario Employment status Situación de empleo MT involuntario Tiempo completo Graduado de universidad Algo de universidad Preparatoria Sin diploma de preparatoria Educational attainment Logro educativo 0 10 20 30 40 50 Porcentaje 60 70 80 90 100 Fuente: Cálculos del autor del CPS-ASEC para el 2013 y 2014. Nota: Las estadísticas se refieren a los porcentajes del total de dólares EITC dentro de cada una de las categorías de educación o trabajo que se muestras entre los adultos de 18–64 años. Las categorías de medio tiempo incluyen aquellos que trabajaron medio tiempo por cualquier porción del año, aún si usualmente trabajaron tiempo completo. Para las parejas casadas, se usan las características del cónyuge con más trabajo. Fuentes: Administración para Niños y Familias, Departamento de Salud y Servicios Humanos de los EE.UU.; Bohn et al., The California Poverty Measure: A New Look at the Social Safety Net (PPIC 2013); Servicio de Alimentación y Nutrición, Departamento de Agricultura de los EE.UU.; Servicio de Impuestos Internos; Pew Research Center, Población por Estado de Inmigrantes No Autorizados, 2012; Hill y Hayes, “Inmigrantes Indocumentados” (PPIC 2013). Contacto: [email protected] PPIC.ORG