TEMA 8 - apuntesgf

Anuncio

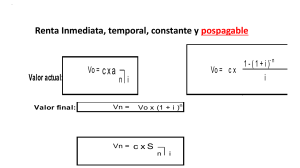

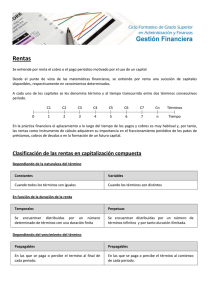

TEMA 8: RENTAS CONSTANTES, TEMPORALES Y PERPETUAS FRACCIONADAS 1.- RENTAS FRACCIONADAS Las rentas fraccionadas son aquellas en las que la periodicidad con que se hacen efectivos los sucesivos capitales es inferior al año. Produciéndose pagos y cobros mensualmente, trimestralmente, semestralmete,….. En estas rentas haya una serie de capitales de la misma cuantía disponibles en fracciones consecutivas de año, llamadas cada una de ellas m, durante n años. En este tipo de rentas el número de términos es igual al producto de n por m; es decir, el resultado de multiplicar el número de años de la operación financiera por el número de partes en que se divide cada año y se hacen efectivos los correspondientes términos. Gráficamente: C1 0 1 sem C2 2 sem 1 año C3 3 sem C4 C5 4 sem 2 años 5 sem Cn 6 sem 3 año n años n x m términos 1.1- CÁLCULO DEL VALOR ACTUAL Recordemos que el valor actual de una renta unitaria anual, inmediata postpagable era: 𝑎𝑛 𝑖 = 1− 1+𝑖 𝑖 −𝑛 Cuando, en lugar de trabajar con años, trabajamos con m partes del año, tendremos que trabajar con im, de forma que el valor actual será: 𝑎𝑛∙𝑚 𝑖𝑚 = 1 − 1 + 𝑖𝑚 𝑖𝑚 −𝑛∙𝑚 Cuando se trata de rentas no unitarias, sino de rentas cuyos términos valen C unidades monetarias, sólo hemos de multiplicar, la expresión anterior por la cuantía del término. Reyes F.F. Gestión Financiera 1 1.2- CÁLCULO DEL VALOR FINAL Recordemos que el valor final de una renta unitaria anual, inmediata postpagable era: 𝑆𝑛 𝑖 = 1+𝑖 𝑛 −1 𝑖 Cuando, en lugar de trabajar con años, trabajamos con m partes del año, tendremos que trabajar con im, de forma que el valor actual será: 𝑆𝑛∙𝑚 𝑖𝑚 = 1 + 𝑖𝑚 𝑛∙𝑚 − 1 𝑖𝑚 Cuando se trata de rentas no unitarias, sino de rentas cuyos términos valen C unidades monetarias, sólo hemos de multiplicar, la expresión anterior por la cuantía del término. 1.3- CÁLCULO DE LOS VALORES ACTUALES Y FINALES DEL RESTO DE RENTAS. Si la renta no fuera inmediata pospagable, sino que se tratara de una renta: Inmediata prepagable Diferida (pospagable o prepagable) Anticipada (pospagable o prepagable) Rentas perpetuas Rentas variables….. El problema se resolvería de forma similar a la vista anteriormente. Reyes F.F. Gestión Financiera 2 1. Calcula el valor actual de una renta inmediata pospagable de 4.000€ trimestrales que vamos a recibir durante 3 años valorada al 3% de interés compuesto trimestral. 39.816,016 2. Calcular el valor final de una renta inmediata postpagable cuatrimestral de 4.000€ durante 5 años si se valora al 9% de interés compuesto anual. 73.929,76 3. Una institución educativa me ofrece en concepto de beca 500€ al final de cada mes durante 2 años. ¿Qué capital equivalente a todas las mensualidades debería percibir hoy si la valoración se hace al 6% de interés compuesto anual?. 11.299,68 4. Calcular el valor actual de una renta de 1.000€ semestrales durante 4 años, valorada al 7% de interés compuesto anual, si la renta es: a) Inmediata postpagable b) Inmediata prepagable. c) Diferida 6 años postpagable. d) Diferida 6 años prepagable. 6.890,97; 7.128,07; 4.591,74; 4.749,73 5. Resolver el problema anterior para el caso de rentas perpetuas. 29.062,97; 30.062,97; 19.365,88; 20.032,22 6. Una casa de aparatos de alta fidelidad nos propone la venta de un equipo de música al contado por 3.000€ a plazos, en 24 mensualidades de 150€, cada una, pagando la primera en el momento de la compra. a) Si el tanto de valoración es el 10% de interés compuesto anual, determinar cuál de las dos opciones nos resulta más ventajosa. b) Determinar, así mismo, a qué tanto % anual nos será indiferente la compra al contado o a crédito. 3.290,71; 0’016551839 7. Hace 5 años una persona depositó 40.000€, al 7% de interés compuesto anual. Hoy, con el montante obtenido, realiza las siguientes operaciones: (a) Paga una deuda que asciende al 10% del montante. (b) Paga al contado un coche cuyo costo es de 24 mensualidades vencidas de 625€, valoradas al 9% anual. (c) El resto lo deposita en una entidad financiera al 4% de interés compuesto anual para percibir con ello una renta trimestral inmediata postpagable durante 6 años. Calcular: a) El importe del montante. b) El importe de la deuda. c) Cantidad que deposita en la entidad financiera. d) Cantidad trimestral que tiene derecho a percibir de la entidad financiera si se realiza el primer cobro al final del primer trimestre. 56.102,069; 5.610,20; 36.762,73; 1.727,53 Reyes F.F. Gestión Financiera 3 8. El propietario de una finca obtiene de ella cada año unos ingresos netos de 10.000€ que va depositando en un fondo de constitución durante 20 años. Si el tanto de valoración es el 5% compuesto anual, calcular: ¿Cuál será la mensualidad constante inmediata postpagable que podrá percibir durante 10 años con el capital constituido?. 3.489,23€ Ejercicios del libro de Gestión Financiera Editrial McGrawHill 1. Calcula el valor actual y final de una renta temporal, inmediata, pospagable y constante de 4.000€ mensuales durante tres años sabiendo que el tipo de interés mensual es del 0,3%. 136.303,03€; 151.823,53€ 2. Halla el valor actual de una renta pospagable, constante de 150.000 euros semestrales, si su duración es perpetua y el tipo de interés del mercado se estima en un 6% efectivo anual. 5.073.909,95€ 3. Obtén el valor actual de una renta temporal, inmediata, prepagable y constante de 4.000 euros bimestrales durante cuatro años sabiendo que la TAE es del 6%. 86.049,66€ 4. Halla el valor final de una renta temporal, inmediata, prepagable y constante de 400 euros mensuales durante cinco años sabiendo que el tipo de interés del mercado se estima en un 5% anual. 27.235,98€ 5. ¿Cuál será el valor actual de una renta prepagable y constante de 100 euros mensuales si su duración es indefinida y el tipo de interés anual estimado es del 5%? 27.235,98€ 6. ¿Cuál será el valor actual de una renta pospagable y constante de 600 euros trimestrales, si su duración es indefinida y el tipo de interés nominal anual estimado es del 3%, con un diferimiento de 3 trimestres. 78.226,67€ 7. Calcula el valor actual de una renta temporal diferida de seis semestres, prepagable, constante de 1.000 euros semestrales sabiendo que el tipo aplicado es del 3% semestral, durante 30 periodos. 16.907,51€ 8. La señora Montero, ha realizado mensualmente, durante 5 años, al final de cada uno de ellos, imposiciones de 450€ en un banco, con el objetivo de reunir un capital que le permita comprar un vehículo nuevo. Calcula la cantidad acumulada en estos momentos sabiendo que hace dos años que realizó la última imposición y que la TAE aplicada por el banco es del 3%. 30.831,31 Reyes F.F. Gestión Financiera 4 9. La señora Ana, de 42 años de edad, suscribe un plan de pensiones individual y se compromete a entregar al comienzo de cada uno de los próximos meses 100€, hasta cumplir los 65 años. ¿Qué renta mensual percibirá sabiendo que el interés estimado es del 4% anual para toda la operación financiera, y estando la esperanza de vida de las mujeres fijada en 78 años 367,90€ 10. El Señor Miguel desea constituir un plan de pensiones. ¿Qué cantidad recibirá mensualmente dentro de quince años, fecha en la que cumple los 65 años, si se compromete a pagar al final de cada mes y hasta la fecha de su jubilación 100€ El tipo de interés estimado es del 4% anual y la esperanza de vida de los hombres, 75 años. 246,86€ 11. La empresa ROSAS, S.L., quiere comprar un local comercial; el vendedor le ofrece las siguientes opciones: a. 300.000 euros al contado b. 50.000 en este momento y diez letras semestrales de 28.000 euros cada una. Si el tipo de interés aplicado es del 6% anual, ¿cuál de las dos opciones es más ventajosa financieramente para la empresa compradora? La más ventajosa es la b Reyes F.F. Gestión Financiera 5