Rentas diferidas

Anuncio

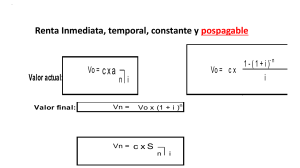

Rentas Se entiende por renta el cobro o el pago periódico motivado por el uso de un capital Desde el punto de vista de las matemáticas financieras, se entiende por renta una sucesión de capitales disponibles, respectivamente en vencimientos determinados. A cada uno de los capitales se les denomina término y al tiempo transcurrido entre dos términos consecutivos período. 0 C1 C2 C3 C4 C5 C6 C7 Cn Términos 1 2 3 4 5 6 7 n Tiempo En la práctica financiera el aplazamiento a lo largo del tiempo de los pagos y cobros es muy habitual y, por tanto, las rentas como instrumento de cálculo adquieren su importancia en el fraccionamiento periódico de los patos de préstamos, cobros de deudas o en la formación de un futuro capital. Clasificación de las rentas en capitalización compuesta Dependiendo de la naturaleza del término Constantes Variables Cuando todos los términos son iguales Cuando los términos son distintos En función de la duración de la renta Temporales Perpetuas Se encuentran distribuidas por un número determinado de términos con una duración finita Se encuentran distribuidas por un número de términos infinitos y por tanto duración ilimitada. Dependiendo del vencimiento del término Pospagables Prepagables En las que se paga o percibe el termino al final de cada periodo. En las que se paga o percibe el término al comienzo de cada periodo. Según sea el momento de la valoración Inmediatas Diferidas Anticipadas Son las rentas valoradas entre el comienzo de su primer período y el final del último Reciben este nombre las rentas valoradas en un momento situado antes del comienzo de su primer periodo. Son las rentas valoradas en un momento posterior al final del último periodo. Dependiendo de la amplitud del periodo Enteras Fraccionadas Cuando el periodo del término de la renta concuerda con el de capitalización Corresponde a las rentas en las que no concuerda el período de capitalización con el periodo de capitalización del tanto. En función de la medida de sus intervalos Discretas Continuas Reciben este nombre aquellas rentas con intervalos finitos. Son aquellas rentas en las que la amplitud de sus intervalos es infinita. Según la naturaleza de los capitales Ciertas Aleatorias Se trata de las rentas en las que la cuantía de la prestación y el momento de vencimiento están determinados. En ellas la cuantía o el momento de vencimiento no están determinados. Rentas Constantes, Inmediatas y Pospagables Son las rentas cuyos términos son iguales entre sí y además el valor actual se calcula al principio del primer período. Para calcular el valor actual y final de una renta pospagable, constante e inmediata, partiremos del cálculo del valor actual o final de una renta unitaria, esto es de un euros. Valor actual de una renta pospagable, contante e inmediata. 1 – ( 1 + i )‐n Va = C i La señora Jiménez desea que su hijo reciba una renta de 15.000 euros anuales (Constante) al final de cada uno de los próximos seis años (pospagable), para que pueda hacer frente a los gastos ocasionados por sus estudios universitarios. Si su banco le ofrece un tipo fijo de interés del 3% anual durante el período de la operación financiera, ¿qué cantidad deberá depositar en el banco en este momento? Nota: se valora la renta al principio y al final del período (Inmediata) 0 C = 15.000 n = 6 años i = 0.03 15.000 15.000 15.000 15.000 15.000 15.000 1 2 3 4 5 6 Va = C x [ 1 ‐ ( 1 + i )‐n / i ] Va = 15.000 x [ 1 ‐ ( 1 + 0.03)‐6 / 0.03 ] Va = 4.000 x [ 0.162515743 / 0.03 ] Va = 4.000 x [ 4.417191444 ] Va = 81.257,87 Euros Valor final de una renta pospagable, contante e inmediata. Vf = C ( 1 + i )n - 1 i Calcula el valor final y actual de una renta pospagable, constante e inmediata de 4.000 euros anuales durante cinco años, si el pago de intereses de la operación es del 4% anual. 0 4.000 4.000 4.000 4.000 4.000 1 2 3 4 5 VALOR FINAL C = 4.000 n = 5 años i = 0.04 Vf = C x [ ( 1 + i )n ‐ 1 / i ] Vf = 4.000 x [ ( 1 + 0.04 )5 ‐ 1 / 0.04 ] Vf = 4.000 x [ 0.216652902 / 0.04 ] Vf = 4.000 x [ 5.41632256 ] Vf = 21.665,26 Euros VALOR ACTUAL C = 4.000 n = 5 años i = 0.04 Va = C x [ 1 ‐ ( 1 + i )‐n / i ] Va = 4.000 x [ 1 ‐ ( 1 + 0.04)‐5 / 0.04 ] Va = 4.000 x [ 0.178072893 / 0.04 ] Va = 4.000 x [ 4.451822331 ] Va = 17.807,29 Euros Relación entre el valor final y actual de una renta pospagable, contante e inmediata. Existen dos formulas para calcular de forma abreviada el “ Va ” o “ Vf ” si conocemos alguno de los dos valores Va = Vf ( 1 + i )n Vf = Va x ( 1 + i )n Rentas perpetuas, pospagable, constantes e inmediatas. Va∞ = C i Calcula el valor actual de una finca rústica que produce una renta pospagable, perpetua, constante e inmediata, de 15.000 euros anuales, sabiendo que el tipo de interés del mercado es del 3% anual. C = 15.000 i = 0.03 Va∞ = C / i Va∞ = 15.000 / 0.03 Va∞ = 500.000 Euros Rentas constantes, inmediatas y prepagables Son rentas cuyos términos son iguales entre sí y cuyo valor actual se calcula en el vencimiento del primer término. En ellas el término se hará efectivo al principio de cada período. Valor actual de una renta prepagable, contante e inmediata ‐n 1–(1+i) Vä = C i (1+i) Calcula la cantidad que tendremos que depositar en una caja de ahorros que trabaja al 4% de interés efectivo anual (TAE), si queremos recibir al comienzo de cada uno de los próximos seis años una renta de 20.000 euros. 20.000 20.000 20.000 20.000 20.000 20.000 0 1 2 3 4 5 6 Vä = C x [ 1 ‐ ( 1 + i )‐n / i ] x ( 1 + i ) Vä = 20.000 x [ 1 ‐ ( 1 + 0.04 )‐6 / 0.04 ] x ( 1 + 0.04 ) Vä = 20.000 x [ 0,209685474 / 0.04 ] x ( 1.04 ) Vä = 20.000 x [ 5,24213685 ] x ( 1,04 ) Vä = 109.036,44 Euros C = 20.000 n = 6 años i = 0.04 Valor final de una renta prepagable, constante e inmediata Vf¨ = C ( 1 + i )n - 1 i (1+i) ¿Cuál será el capital de una renta prepagable, constante e inmediata de 8.000 euros anuales, sabiendo que la operación financiera dura cuatro años y la TAE es de 3%? 8.000 8.000 8.000 8.000 0 1 2 3 C = 8.000 n = 4 años i = 0.03 4 V¨f = C x [ ( 1 + i )n ‐ 1 / i ] x ( 1 + i ) V¨f = 8.000 x [ 0,12550881 / 0.03 ] x ( 1 + 0.03 ) V¨f = 8.000 x [ 4,183627 ] x ( 1.03 ) V¨f = 34.473,08 Euros Relación entre valor actual y final de una renta prepagable, constante e inmediata Existen dos formulas para calcular de forma abreviada el “ Vä ” (prepagable) o “ Vf ” (prepagable) si conocemos alguno de los dos valores Vf¨ ( 1 + i )n Vä = Vf¨= Vä x ( 1 + i )n Rentas perpetuas, prepagables, constantes e inmediatas. Vä∞ = C (1+i) i Halla el valor de una renta prepagable, constante, inmediata y perpetua de 10.000 euros anuales, siendo la TAE del 3%. 10.000 10.000 10.000 10.000 ............. 10.000 0 1 2 3 .............. ∞ Vä∞ =? C = 10.000 n=∞ i = 0,03 Vä∞ = C x ( 1 + i ) / i Vä∞ = 10.000 x ( 1 + 0.03 ) / 0.03 Vä∞ = 10.000 x 34,33333333 Vä∞ = 343.333,33 Euros Rentas diferidas Una renta diferida es cuando han de pasar D periodos desde el momento actual hasta el comienzo de su primer término. 0 1 2 C3 C4 C5 C6 C7 Cn Términos 3 4 5 6 7 n Tiempo Diferido Valor actual de una renta diferida, constante y pospagable VaD = C 1 – ( 1 + i )‐n i ( 1 + i ) ‐D El valor actual de una renta pospagable, constante de 5 años de duración, y con un diferimiento de 3, es 12.300 euros. Calcula su cuantía. TAE 5,5% Va 12.300 0 1 2 3 C1 C2 C3 C4 C5 4 5 6 7 8 Diferido C=? Va = 12.500 i = 0,055 n = 5 años D = 3 años VaD = C x [ 1 – ( 1 + i ) –n / i ] x ( 1 + i ) ‐ D 12.300 = C x [ 1 – ( 1 + 0,055 ) –5 / 0,055 ] x ( 1 + 0,055 ) ‐ 3 12.300 = C x [ 1 – 0,765134353 / 0,055 ] x 0,851613664 12.300 = C x [4,270284491 ] x 0,851613664 C = 12.300 /3,636632622 C = 3.382,24 Euros Valor actual de una renta diferida, constante y prepagable VäD = C 1 – ( 1 + i )‐n I ( 1 + i ) – (D ‐1) Determina el valor actual de una renta prepagable y constante de 50.000 euros, si su duración es de seis años y la TAE del 4% con un diferimiento de 3 años Va 12.300 0 1 2 50.000 50.000 50.000 50.000 50.000 3 4 5 6 7 Diferido VäD =? C= 50.000 i = 0,04 n = 6 años D = 3 años VäD = C x [1 – ( 1 + I ) –n / i ] x ( 1 + I ) ‐(D‐1) VäD = 50.000 x [1 – ( 1 + 0,04 ) –6 / 0,04 ] x ( 1 + 0,04 ) ‐ (3‐1) VäD = 50.000 x [1 – 0,790314525 / 0,04 ] x 0,924556213 VäD = 50.000 x [5,242136875 ] x 0,924556213 VäD = 242.332,50 Euros 8 Valor final de una renta anticipada, constante, temporal y pospagable VfH = C ( 1 + i )n ‐ 1 i (1+i)H El señor Montero ha realizado imposiciones de 15.000 euros en un banco durante seis años al final de cada uno de ellos, con el objetivo de reunir un capital que le permita reponer la máquina de su taller de reparación de vehículos. Calcula la cantidad disponible en estos momentos sabiendo que hace dos años realizó la última imposición y que la TAE es del 4% Vf VfH 15.000 15.000 15.000 15.000 15.000 15.000 0 1 2 3 4 5 6 7 8 Sin aportaciones VfH =? C= 15.000 i = 0,04 n = 6 años H = 2 años VfH = C x [ ( 1 + I )n ‐ 1 / i ] x ( 1 + I )H VfH = 15.000 x [ ( 1 + 0.04 )6 ‐ 1 / 0.04 ] x ( 1 + 0.04 )2 VfH = 15.000 x [ 0,265319018 / 0,04 ] x 1,0816 VfH = 15.000 x [6.63297545] x 1,0816 VfH = 107.613,39 Euros Valor final de una renta anticipada, constante, temporal y prepagable ¨ = VfH ( 1 + i )n ‐ 1 i C ( 1 + i ) H+1 El señor Pedro Miguel ha realizado una imposición de 16.000 euros en un banco durante 5 años al principio de cada uno de ellos, con el objetivo de reunir un capital que le permita reponer su camión. Calcula la cantidad disponible en estos momentos sabiendo que hace tres años realizó la última imposición y que la TAE es del 4% 16.000 16.000 16.000 16.000 16.000 0 1 2 3 4 5 6 7 Sin aportaciones V¨fH =? C= 16.000 i = 0,04 n = 5 años H = 3 años V¨fH = C x [ ( 1 + I )n ‐ 1 / i ] x ( 1 + I )H+1 V¨fH = 16.000 x [ ( 1 + 0.04 )5 ‐ 1 / 0.04 ] x ( 1 + 0.04 )2+1 V¨fH = 16.000 x [ 0,216652902 / 0,04 ] x 1,124864 V¨fH = 16.000 x [5,41632256] x 1,124864 V¨fH = 97.482,02 Euros