Valenzuela Cruzado Jessica

Planeación Financiera

8° Semestre

2851

ESTADOS FINANCIEROS Y FLUJO DE EFECTIVO

En este capitulo el autor nos habla sobre los estados financieros básicos y sobre todo

lo enfoca hacia los flujos de efectivo lo que nos conllevaría a una mejor toma de

decisiones.

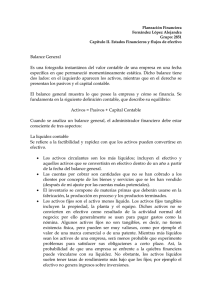

El balance general se considera un estado estático debido a que muestra el valor de

una empresa en una fecha especifica, este documento contable muestra lo que posee

la empresa (activos) y como se financia (pasivos). Lo que lo llevará al equilibrio de la

siguiente manera: Activos = pasivos + capital contable. La forma en la que se

estructura un balance depende principalmente del tiempo en el que un negocio

convierta sus activos en efectivo. Así mismo los pasivos y el capital contable de los

accionistas se muestran en el orden en que deben liquidarse. Existen tres aspectos

que nos muestra un balance general que son vitales para su análisis, como son:

1. La liquidez contable.- Se refiere a la facilidad y rapidez con que los activos

pueden convertirse en efectivo; los activos circulantes son los más líquidos (se

convertirán en efectivo a un año a partir de la fecha del balance), los activos

fijos son el activo menos liquido. Los activos líquidos suelen tener tasas de

rendimiento mas bajas que los fijos.

2. Las deudas contra el capital.- Son los pasivos que tiene la empresas, es decir,

las obligaciones que requieren desembolso de efectivo dentro de un periodo

estipulado. El capital contable es el residuo entre los activos y los pasivos.

3. El valor contra el costo.- El valor de los activos de la empresa frecuentemente

recibe el nombre de valor de mantenimiento o valor en libros de los activos, por

lo que en ocasiones puede resultar confuso debido a que el valor de mercado

es el precio al que los compradores y vendedores negocian el activo, por lo que

el valor contable y el valor del mercado no son los mismos.

El estado de resultados mide el desempeño a lo largo de un periodo específico, lo

que lo convierte en un estado dinámico, contablemente se muestra: Ingresos – gastos

= beneficios. Este documento costa de diversas secciones; la sección operativa

reporta los ingresos y gastos de las operaciones principales, aquí se puede observar

las utilidades antes de impuestos y el costo integral de financiamiento; en la sección

no operativa se muestran los gastos por intereses; la segunda sección reporta la

cantidad de impuestos; la ultima parte es la utilidad neta.

El Estado de flujo de efectivo es un documento contable que ayuda a explicar el

cambio observado en el efectivo contable, lo que principalmente muestra es el flujo de

efectivo financiero, para poder calcular el cambio en el nivel efectivo es calcular el flujo

de efectivo a partir de las actividades operativas (producción y venta de bienes y

servicios de la empresa), después se tiene que hacer un ajuste de los flujos de

efectivo en base a las actividades de inversión, y por ultimo se hace un ajuste a los

flujos de efectivo provenientes de las actividades de financiamiento (sin contar los

pagos por interés)

0

0