Costes

Anuncio

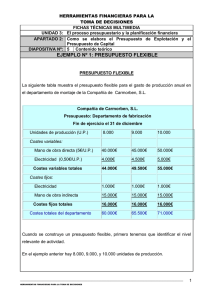

Capítulo B.2: Producción y costes Alfonso J. Gil López UNED Milagro, Enero de 2010 1 Índice 1. La empresa y la producción 2. La actuación de la empresa 3. El horizonte temporal de las decisiones de la empresa 4. La producción a corto plazo 5. Los coste de producción a corto plazo 6. Los costes de producción a largo plazo 7. Los ingresos 8. Las decisiones de producción de la empresa 2 1. La empresa y la producción Las empresas son unidades que toman las decisiones sobre las cantidades de bienes y servicios que producen y los métodos que emplean en su fabricación Los factores productivos (recursos) Tierra Trabajo Capital Iniciativa empresarial 3 2. La actuación de la empresa Las empresas producen para obtener un beneficio o ganancia Razones por las que obtener beneficio • Remuneración del capital • Economía de mercado: competencia Elementos para el cálculo de beneficios • Ingresos • Costes • Volumen de producción (que permite hacer máximo el beneficio) 4 3. El horizonte temporal de las decisiones de la empresa Clasificación de los periodos de tiempo: Corto plazo: aquel periodo de tiempo en las que no es posible aumentar las cantidad disponible de factores de producción, que son los denominados factores fijos. Existen factores fijos. Largo plazo: aquel periodo de tiempo en el que el empresario puede variar todos los factores de producción. No existen factores fijos. Clasificación de los factores de producción: Factores fijos: se mantienen constantes cualquiera que sea la producción. Factores variables: la cantidad utilizada de los mismos difiere con el volumen de producción. 5 4. La producción a corto plazo Producción consiste en incrementar la cantidad de bienes y servicios hasta que estén aptos para satisfacer las necesidades humanas. El volumen de producción de cada empresa dependerá de la cantidad y la calidad de los factores productivos con los que cuente, dado un estado determinado de la tecnología. La función de producción: Nos indica cuál es la producción máxima que podemos obtener con distintas cantidades de factores, dada una tecnología. La eficiencia en la producción: Eficiencia técnica (mayor cantidad de bienes) Eficiencia económica (coste de producción) 6 4.1. El producto total, el producto medio y el producto marginal; la ley de los rendimientos decrecientes Producto total: La cantidad total de producto obtenida para diferentes niveles de factor variable, dada una determinada dada una determinada dotación de factor fijo. Producto marginal: Mide cómo varía la producción total a medida que se añade una unidad más de factor variable. Ley de los Rendimientos Decrecientes: Determina que si se mantienen constantes la tecnología y la cantidad de todos los otros factores, según se utilicen instrumentos iguales del factor variable llegará un momento donde los aumentos resultantes del producto total irán disminuyendo. El producto medio del trabajo o la productividad del trabajo: Es el resultado de dividir el producto total por el número de unidades de trabajo utilizadas. 7 5.1. Los costes totales, los costes fijos y los costes variables Distinción en función de la planificación. Costes totales = Costes fijos + Costes variables Costes fijos: Son aquellos que a corto plazo permanecen invariables y están asociados a factores fijos de producción (“no varían con la producción”). Costes de inactividad Costes de preparación Costes variables: Son aquellos que se generan cuando la empresa produce y están asociados a los factores variables (“varía con al producción”). 8 5.2. El coste total medio y el coste marginal El coste total medio: Coste total dividido por el número de unidades producidas. El coste marginal: Mide la variación que se produce en el coste total cuando incrementamos en una unidad más la cantidad de producto. 9 5. Los costes de producción a largo plazo A largo plazo no existen costes fijos, el coste total a largo plazo coincidirá con el coste variable a largo plazo. Coste medio a largo plazo: Mide el coste por unidad de producto cuando todos los factores son variables. Coste marginal a largo plazo: Expresa la variación que se obtiene en coste cuando aumentamos en una cantidad más la cantidad producida. 10 6.1. Las economías de escala Análisis del comportamiento de costes a largo plazo. Posibilidades: Rendimientos crecientes a escala. Costes medios decrecientes Rendimientos constantes a escala. Costes medios constantes Rendimientos crecientes a escala. Costes medios crecientes 11 7. Los ingresos Los ingresos un elemento en la toma de decisiones Ingresos totales: Recibe la empresa por la venta de su producción. Ingreso medio: Ingreso por unidad vendida. Ingreso marginal: Lo que aumenta el ingreso total con la venta de la última unidad. 12 8. Las decisiones de producción de la empresa El objetivo de la empresa es maximizar el beneficio o minimizar la pérdida B = I – CT = p * q - (CF + q * CMe) Posibilidades: Que la empresa obtenga beneficios Que el beneficio sea nulo Hay pérdidas Ingreso = coste variable (punto de cierre) Ingreso > coste variable Ingreso < coste variable 13