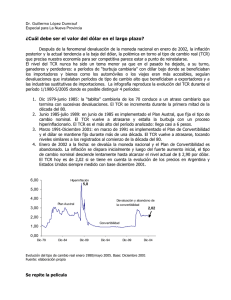

POLÍTICA CAMBIARIA EN BOLIVIA - Unidad de Análisis de Políticas

Anuncio