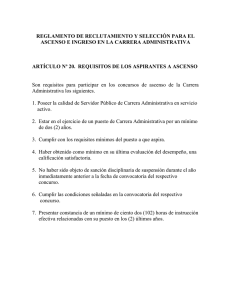

mercado inmobiliario

Anuncio

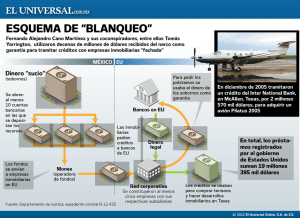

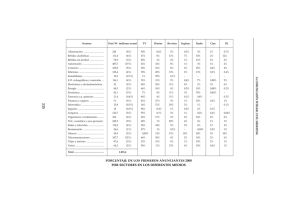

Centro de Estudios Avanzados Instituto de Economía Comunicado de prensa Octubre de 2003 Informe sectorial de construcción y mercado inmobiliario (Corresponde a mediados de Septiembre de 2003) Encuesta sobre el mercado inmobiliario Durante la última semana de septiembre del corriente año, el Instituto de Economía del CEAV//UADE realizó la encuesta “La demanda y los precios”, abarcando las inmobiliarias de la Ciudad de Buenos Aires, el Gran Buenos Aires, y algunas de las principales ciudades del interior del país. El 39,1% de las inmobiliarias de la Ciudad de Buenos Aires y del Gran Buenos Aires que respondieron la encuesta, consideran que las ventas de “departamentos nuevos” a mediados de septiembre de 2003 fueron más altas que las registradas en septiembre de 2002 (Tabla 1). Este valor refleja una situación diferente a la ocurrida un trimestre atrás, en junio pasado respecto de igual mes del año anterior, cuando el 63,6% indicaba ventas en ascenso. Respecto de la evolución futura de las ventas de este tipo de departamentos, el 52,2% considera que se mantendrán estables. Igual comportamiento tendrán los precios, según el 47,8% de las firmas. Según el 74,1% de las inmobiliarias consultadas, las ventas de “departamentos usados” también fue mayor en junio de 2003 respecto que en igual período del año anterior (Tabla 1). A diferencia de los departamentos nuevos, el 48,1% considera que las ventas aumentarán, aunque los precios se mantendrán estables para el 55,6% de las respuestas. En cuanto a las “casas nuevas”, el 39,1% de las inmobiliarias indicaron que el volumen de ventas a mediados de septiembre de 2003 fue similar al de septiembre de 2002, mientras que el 44,0% indicó que, en el caso de “casas usadas”, las ventas fueron mayores (Tabla 1). Las perspectivas sobre el volumen de ventas a partir del corriente mes es de estabilidad, tanto para las “casas nuevas” (según el 65,2% de las firmas), como para las “casas usadas” (44,0%). Al igual que para los departamentos, el 52,2% de las respuestas indicaron que los precios se mantendrán estables, al referirse a “casas nuevas”, mientras que el 36,0% considera un alza de los precios de las “casas usadas”. Cabe aclarar que, al analizar separadamente las respuestas de la Ciudad de Buenos Aires y las del Gran Buenos Aires, se observó que los volúmenes de ventas fueron mayores en la primera región, pero las inmobiliarias del Gran Buenos Aires fueron mucho más optimistas en cuanto a sus expectativas de alza en los precios. En cuanto a las opiniones de las inmobiliarias de algunas de las principales ciudades del interior del país, se observó que en el caso de “departamentos nuevos”, el volumen de ventas fue mayor, al comparar mediados de septiembre de 2003/ septiembre de 2002, para el 66,7% de las inmobiliarias que respondieron (Tabla 2). Lo mismo sucedió en el caso de los “departamentos usados” para el 55,6%. Las perspectivas de ventas para los “departamentos nuevos” son de estabilidad (55,6% de las respuestas), mientras que igual proporción de firmas espera mayores ventas en el caso de“departamento usados”. Respecto de los precios, se observó que gran parte de las inmobiliarias esperan precios mayores (88,9%, respecto de los “departamentos nuevos” y 77,8%, respecto de los “departamentos usados”. Finalmente, en el análisis de las “casas nuevas” se observó igual proporción de firmas considerando volúmenes de ventas estables y en ascenso (44,4%) en la comparación correspondiente a septiembre ‘03/ septiembre ‘02, mientras que en el segmento de “casas usadas”, el 77,8% indicó un aumento del volumen de ventas (Tabla 2). Tanto para el caso de “casas nuevas” como para “casas usadas”, las perspectivas de ventas son de estabilidad (77,8% y 66,7%, respectivamente). También son similares las expectativas de evolución de precios en ascenso, para ambos segmentos del mercado (77,8% de las respuestas). Tabla 1 Ciudad de Buenos Aires y Gran Buenos Aires* DEPARTAMENTOS NUEVOS Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas En baja 26,1% 17,4% Similar 34,8% En ascenso 39,1% USADOS Perspectivas de Precios Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas Perspectivas de Precios 13,0% 26,9% 11,5% 19,2% 52,2% 47,8% 19,2% 53,8% 46,2% 30,4% 39,1% 53,8% 34,6% 34,6% CASAS NUEVAS Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas En baja 30,4% Similar 39,1% En ascenso 30,4% USADAS Perspectivas de Precios Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas Perspectivas de Precios 21,7% 17,4% 32,0% 20,0% 32,0% 65,2% 52,2% 24,0% 44,0% 32,0% 13,0% 30,4% 44,0% 36,0% 36,0% * En el caso del Gran Buenos Aires, la mayoría de las inmobiliarias que contestaron la encuesta pertenecen a la zona norte. Principales ciudades del interior del país* Tabla 2 DEPARTAMENTOS NUEVOS Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas USADOS Perspectivas de Precios Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas Perspectivas de Precios En baja 22,2% 0,0% 0,0% 11,1% 0,0% 0,0% Similar 11,1% 55,6% 11,1% 33,3% 44,4% 22,2% En ascenso 66,7% 44,4% 88,9% 55,6% 55,6% 77,8% CASAS NUEVAS Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas USADAS Perspectivas de Precios Ventas: Septiembre ‘03/ Septiembre ‘02 Perspectivas de Ventas Perspectivas de Precios En baja 11,1% 0,0% 0,0% 11,1% 0,0% 0,0% Similar 44,4% 77,8% 22,2% 11,1% 66,7% 22,2% En ascenso 44,4% 22,2% 77,8% 77,8% 33,3% 77,8% * Las inmobiliarias que respondieron pertenecen a las siguientes provincias: Buenos Aires, Córdoba, Chaco, Mendoza y San Juan