EJERCICIOS PUNTO MUERTO 1º BACHILLERATO 1

Anuncio

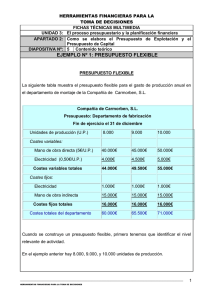

EJERCICIOS PUNTO MUERTO 1º BACHILLERATO 1. Supongamos que junto a unos amigos decides montar un negocio de fast food, qué elaboráis comprando los ingredientes necesarios. El alquiler del local y otros gastos fijos ascienden a 110€ diarios Los gastos variables por bocadillos son de 1€ y además el salario diario de 50€ por cada socio que trabaja. Supongamos que la relación entre los bocadillos y el número de socios trabajadores es la siguiente: Nº BOCADILLOS VENDIDOS Nº SOCIOS TRABAJADORES 0 0 1 25 2 75 3 125 4 150 5 160 166 6 Realiza una tabla con los datos de los costes fijos, costes variables, costes totales, costes medios e ingreso marginal. Si fueseis 4 socios, ¿A qué precio venderíais los bocadillos para obtener algún beneficio? 2. La empresa PERCA S.L. se dedica a la fabricación de auriculares. Su capacidad productiva le permite elaborar como máximo 925 unidades de producto. Los costes fijos a los que tiene que hacer frente son de 24.000 €, así como unos costes variables por unidad de 20 €. Actualmente el precio al que está vendiendo los auriculares es de 50 €. Determina el número de unidades a producir para alcanzar el umbral de rentabilidad de la empresa o punto muerto e indica cuál es su significado. Represéntalo gráficamente indicando la zona de beneficios y de pérdidas. Por problemas en el abastecimiento de materias primas la empresa se ve obligada a producir únicamente el 65 % de su capacidad máxima. ¿Cuál es su beneficio en tales circunstancias? ¿Qué ocurriría en el punto muerto si los costes variables se incrementan en 10 €? Utilizar el gráfico. 3. Determine el punto muerto para una empresa de la que se conoce que para un volumen de ventas de 10.000 unidades los costes variables totales son de 21.000 euros y los costes fijos son de 27.000 euros. El precio de venta de cada unidad de producto es de 10 euros. Explique el significado económico del resultado obtenido y en qué unidades se expresa. Calcule el beneficio o pérdida de la empresa. 4. Indica la diferencia entre los costes fijos y los costes variables. 5. Imagina una empresa dedicada a la fabricación de cajas de cartón para embalajes te ha solicitado un estudio de su proceso productivo. Los datos que te proporcionan son los siguientes: El precio de venta unitario de las cajas es de 2 euros. Los costes anuales que soporta la empresa ascienden a 100.000 euros. El coste variable de cada caja fabricada y vendida es de 1 euro. Sabiendo que la empresa tiene capacidad para fabricar y vender 200.000 cajas al año. ¿Qué beneficio máximo anual podría alcanzar la empresa?. Haz una representación gráfica de los ingresos totales así como de los costes totales, distinguiendo entre los costes fijos y los costes variables. 6. Elementos Industriales SA es una empresa que se dedica a la fabricación de un componente industrial que cuenta con unos costes fijos anuales de 2.000.000€.para la fabricación de cada componente cuanta con un coste variable unitario de 1.000€vende cada componente a 2.000€. Calcula y representa el punto muerto o umbral de rentabilidad. 7. La previsión de ventas para el año 2007 de NEO MOBILE SL es de 3.000 vitrinas, por un importe total de1.800.000€. según los costes históricos se estima que los coste fijos totales ascenderán a 600.000€. Además el coste variable unitario estimado para cada una de las vitrinas es de 10 horas de mano de obra a 12 € la hora, 90€ de materia prima y 15€ de accesorios. Determinar el punto muerto o umbral de rentabilidad. Representarlo gráficamente 8. La empresa ARSA presenta una previsión de ventas para el año 2006 del producto LINCE de 200.000 unidades y para el producto PRINCE de 150.000 unidades. El precio de venta del artículo LINCE es de 10€/unidad y del producto PRINCE de 23€/unidad. Según la información disponible, los costes de estructura o fijos, ascenderán a 1.800.000€, 2/3 de los cuales corresponden al producto PRINCE y el coste de fabricar una unidad de LINCE asciende a 5€, mientras que en el producto PRINCE será de 11€/unidad. Se pide calcular el umbral de rentabilidad para ambos productos. Please download full document at www.DOCFOC.com Thanks