Problem Set 4

Anuncio

Master en Economia

Macroeconomia II

Profesor: Danilo Trupkin

Problem Set 4 - Solucion

1

El Modelo de Crecimiento Optimo Estocastico

Considere el modelo de crecimiento con incertidumbre, tal como fue descripto en clase.

Es decir, suponga que el agente representativo elige la secuencia {ct , kt+1 }∞

t=0 de modo de

maximizar

E0

∞

X

β t ln(ct )

t=0

s.a.

kt+1 = At ktα − ct

ln At = ρA ln At−1 + ξ t ; ξ t ∼ i.i.d.N (0, σ 2 )

k0 > 0, A0 > 0 dados

1. Escriba la Bellman equation del problema.

La siguiente es la ecuacion de Bellman, expresando el consumo como funcion del capital

a traves del uso de la restriccion de recursos:

V (kt , At ) = max{ln(At ktα − kt+1 ) + βE[V (kt+1 , At+1 )|At ]}

kt+1

2. Halle e interprete la ecuacion de Euler del problema.

De la condicion de primer orden del problema, i.e., derivando respecto a kt+1 , surge que

−

1

∂V (kt+1 , At+1 )

+ βEt

= 0.

ct

∂kt+1

(1)

De la Benveniste-Scheinkman condition, tenemos

∂V (kt , At )

1

= αAt ktα−1 ,

∂kt

ct

lo que implica que

∂V (kt+1 , At+1 )

1

α−1

=

αAt+1 kt+1

.

∂kt+1

ct+1

1

(2)

Sustituyendo (2) en la condicion de primer orden (1), tenemos finalmente la Euler

condition:

1

1

α−1

= βEt

αAt+1 kt+1 .

ct

ct+1

Esta ecuacion nos dice que el agente habra invertido hasta el punto en que este indiferente entre una unidad consumida hoy (que le brinda un beneficio de 1/ct en terminos

de utilidad) y una unidad invertida en capital (que le brinda un beneficio en terminos

de utilidad dado por el producto marginal del capital descontado y esperado al periodo

siguiente).

3. Muestre que V (kt , At ) = E + F ln kt + G ln At es solucion del problema, donde E, F, y

G son constantes que debe hallar a traves del metodo de coeficientes indeterminados.

Sabemos que las funciones optimas del problema estocastico no difieren de las funciones

halladas en el problema deterministico, excepto que ahora el ingreso yt es funcion tambien

de la variable At (conocida al momento de tomar la decision en t). Dado esto ultimo,

tenemos que

kt+1 = αβAt ktα ,

ct = (1 − αβ)At ktα .

Por otro lado, sabemos que

Et (ln At+1 ) = Et (ρA ln At + ξ t+1 ) = ρA ln At .

Usamos estos resultados en la Bellman equation del problema original (para lo cual

asumimos como cierto el guess de V ), e igualamos dicha ecuacion al guess del enunciado.

Es decir, para todos kt , At se debe cumplir la condicion siguiente:

V (kt , At ) = ln[(1 − αβ)At ktα ] + βE + βF ln(αβAt ktα ) + βGρA ln At = E + F ln kt + G ln At

De aqui que

ln(1 − αβ) + βE + βF ln(αβ) = E,

α + αβF

= F,

1 + βF + βGρA = G,

2

lo que implica finalmente que

F

=

G =

E =

2

α

1 − αβ

1

(1 − αβ)(1 − ρA β)

1

βα

ln(1 − αβ) +

ln(αβ)

(1 − β)

1 − αβ

Un Modelo RBC Simplificado con Shocks Tecnologicos

Aditivos

Considere una economia con poblacion constante de agentes con horizonte infinito. El

P 1 t

u(ct ),

agente representativo maximiza su lifetime utility esperada descripta por ∞

t=0 1+ρ

ρ > 0. Asuma que la funcion de utilidad instantanea es u(ct ) = ct − θc2t , θ > 0, suponiendo

que c se encuentra siempre en el rango donde u0 (c) > 0.

El output es lineal en capital, mas un shock aditivo: yt = Akt + et . No hay depreciacion;

entonces kt+1 = kt + yt − ct , y asumimos que la tasa de interes es A = ρ. Finalmente, el

shock sigue un proceso AR(1) : et = ρe et−1 + ξ t , donde −1 < ρe < 1 y los ξ t son shocks

i.i.d. de media cero.

1. Encuentre la condicion de primer orden que relaciona ct con ct+1 esperado (la ecuacion

de Euler).

La Bellman equation del problema se puede escribir como

V (kt , et ) =

s.a.

max {ct − θc2t + βE[V (kt+1 , et+1 )|et ]}

ct ,kt+1

kt+1 = kt + Akt + et − ct = (1 + A)kt + et − ct

donde β ≡ 1/(1 + ρ)

De la restriccion de recursos, se puede expresar el consumo como

ct = (1 + A)kt − kt+1 + et .

(3)

Luego, la condicion de primer orden respecto a kt+1 (habiendo sustituido ct por su

expresion en (3)), implica

−(1 − 2θct ) + βEt

∂V (kt+1 , et+1 )

= 0.

∂kt+1

3

(4)

Aplicando la Benveniste-Scheinkman condition, tenemos

∂V (kt , et )

= (1 − 2θct )(1 + A),

∂kt

lo que implica que

∂V (kt+1 , et+1 )

= (1 − 2θct+1 )(1 + A).

∂kt+1

(5)

Sustituyendo (5) en la condicion de primer orden (4), tenemos finalmente la Euler

condition expresada en terminos de ct como funcion de ct+1 esperado:

(1 − 2θct ) = βEt [(1 − 2θct+1 )(1 + A)].

Si se extraen las constantes del operador esperanza, se cancelan los terminos repetidos

en ambos lados de la ecuacion, y ademas se tiene en cuenta el hecho de que β = (1 + A)−1 ,

tenemos

ct = Et (ct+1 ).

Es decir, el consumo sigue un “random walk”.

2. Haga un guess para el consumo que tenga la forma ct = α + βkt + γet . Dado este

guess, halle kt+1 como funcion de kt y et .

Sustituyendo este guess en la restriccion de recursos, simplemente obtenemos:

kt+1 = (1 + A)kt + et − (α + βkt + γet )

= (1 + A − β)kt + (1 − γ)et − α

(6)

3. Que valores deberian tener los parametros α, β, y γ para que la ecuacion de Euler se

satisfaga para todos los valores de kt y et ?

Sabemos que ct = Et (ct+1 ). Luego, sustituyendo el guess formulado para el consumo en

la ecuacion de Euler encontramos que, para todo kt , et , se debe cumplir

α + βkt + γet = Et (α + βkt+1 + γet+1 )

= α + βEt (kt+1 ) + γEt (et+1 )

= α + β[(1 + A − β)kt + (1 − γ)et − α] + γρe et

= α(1 − β) + β(1 + A − β)kt + [β(1 − γ) + γρe ]et ,

4

donde se usa la expresion de kt+1 en (6), y el hecho que Et (et+1 ) = Et (ρe et ) + Et (ξ t+1 ) =

ρe et .

De esta manera, tenemos el siguiente sistema:

α = α(1 − β)

(7)

β = β(1 + A − β)

(8)

γ = β(1 − γ) + γρe

(9)

De (8), tenemos que 1 = 1 + A − β. Entonces, β = A. De (9), y dado que β = A,

tenemos

γ=

A

.

1 + A − ρe

Finalmente, exceptuando el caso en que β = A = 1, la ecuacion (7) implica

α = 0.

Tambien podriamos haber tenido β = γ = 0, y no imponer ninguna restriccion sobre α.

Pero tal caso es trivial.

4. Cuales son los efectos de un shock de un solo periodo a ξ sobre los senderos de y, k,

y c? Es decir, considere el efecto que tiene el shock sobre las variables endogenas del

problema, considerando ξ > 0 para t = 1 y ξ = 0 para t > 1.

Sustituyendo las expresiones halladas para α, β, y γ en las ecuaciones de ct y kt+1 ,

tenemos

A

et

1 + A − ρe

1 − ρe

= kt +

et .

1 − ρe + A

ct = Akt +

kt+1

(10)

(11)

Para simplificar el analisis, y sin perdida de generalidad, asumimos que en el periodo

t hay un shock positivo ξ t = 1 − ρe + A.1 A partir de t + 1, ξ = 0 nuevamente. De aqui

en adelante, el cambio en una variable hace referencia a la diferencia entre su valor real y

el valor que tenia antes del shock (es una manera de expresar los cambios en la variable

respecto a su steady state, tal como hemos visto las funciones de impulso-respuesta en

clase).

1

Noten que esto se hace solo para que las expresiones se simplifiquen, pues se asume un shock igual al

denominador en ambas variables. El shock incluso podria haber sido expresado de forma generica, pero

naturalmente el algebra se vuelve mas engorrosa.

5

En el periodo t, sabemos que kt esta dado y por tanto no es afectada. De la funcion de

produccion, yt = Akt + et , entonces tenemos

∆yt = A∆kt + ∆et = 1 − ρe + A,

donde ∆et = ∆ξ t .

Luego, el output en el periodo que ocurre el shock aumenta en 1−ρA +A. De la ecuacion

del consumo (10), tenemos

∆ct = A∆kt +

A

∆et = A,

1 + A − ρe

lo cual implica que el consumo es mas alto en A.

En el periodo t + 1, aun cuando ξ t+1 = 0 otra vez, et+1 es diferente al steady state del

cual parte debido a la forma autorregresiva de los shocks e. Notemos que

∆et+1 = ρe ∆et = ρe (1 − ρe + A).

De la ecuacion (11), el cambio en el stock de capital es

∆kt+1 = ∆kt +

1 − ρe

∆et = 1 − ρe .

1 − ρe + A

De la funcion de produccion, yt+1 = Akt+1 + et+1 , de modo que

∆yt+1 = A∆kt+1 + ∆et+1 = A(1 − ρe ) + ρe (1 − ρe + A) = A + ρe (1 − ρe ).

De la ecuacion para el consumo (10) tenemos que el cambio en esta variable es

A

∆et+1

1 + A − ρe

A

= A(1 − ρe ) +

ρ (1 − ρe + A)

1 + A − ρe e

= A(1 − ρe ) + Aρe = A.

∆ct+1 = A∆kt+1 +

Vemos entonces que en realidad no hay dinamica para el consumo. Permanece en un

nivel mas alto dado por A.

6

De modo similar, podemos calcular estos cambios para el periodo t + 2 :

∆et+2 = ρe ∆et+1 = ρ2e (1 − ρe + A)

1 − ρe

∆kt+2 = ∆kt+1 +

∆et+1 = (1 − ρe ) + (1 − ρe )ρe = 1 − ρ2e

1 − ρe + A

∆yt+2 = A∆kt+2 + ∆et+2 = A(1 − ρ2e ) + ρ2e (1 − ρe + A) = A + ρ2e (1 − ρe )

A

∆ct+2 = A∆kt+2 +

∆et+2

1 + A − ρe

A

= A(1 − ρ2e ) +

ρ2 (1 − ρe + A)

1 + A − ρe e

= A(1 − ρ2e ) + Aρ2e = A.

Ahora podemos inferir el patron de dichos cambios. Suponemos entonces que tenemos

un shock de un periodo dado por ξ t = 1 − ρe + A. En el periodo del shock, el consumo

aumenta en A y se queda alli permanentemente. Por otro lado, n periodos despues del

shock, el cambio en output sera

∆yt+n = A + ρne (1 − ρe ),

y el cambio en el stock de capital sera

∆kt+n = 1 − ρne

Vemos en consecuencia que la naturaleza de la dinamica de y y k depende del valor del

coeficiente autorregresivo del shock, ρe . En el caso extremo que ρe fuera 0, no hay dinamica

despues del periodo t + 1. Para el caso en el que 0 < ρe < 1, tenemos que las variables

convergen monotonamente a un steady state de nivel superior. Si −1 < ρe < 0, entonces

tenemos que las variables oscilan (alternando arriba y abajo de los nuevos steady states),

y gradualmente se estabilizan en sus niveles mas altos.

3

Un Modelo RBC con Utilizacion Variable del Capital

Considere, nuevamente, una economia con poblacion constante de agentes con horizonte

P∞ t

infinito, donde el agente representativo maximiza el valor esperado de

t=0 β u(ct , lt ),

0 < β < 1. Asuma u(ct , lt ) = ln ct + ηlt , η > 0, lt + ht = 1, donde lt y ht son las asignaciones

de ocio y trabajo, respectivamente.

El output, por otro lado, tiene la forma yt = At (st kt )α ht1−α . Es decir, ahora la produccion depende de las horas de trabajo, ht , y de los servicios del capital, st kt , donde s

es la tasa variable de utilizacion del stock de capital k. Asuma, ademas, que la tasa de

7

depreciacion es variable, y toma la forma δ(st ) = δ 0 svt , δ 0 > 0, v > 1 (la depreciacion es

creciente y convexa en la intensidad de uso del capital). En ese sentido, ahora la ecuacion

de movimiento del capital se define como kt+1 = it + (1 − δ 0 svt )kt . Finalmente, el shock

sigue un proceso autorregresivo definido por ln At = ρA ln At−1 + ξ t , donde 0 < ρA < 1 y

los ξ t son shocks i.i.d. de media cero.

Para resumir, el problema (sin firmas) seria maximizar

E0

∞

X

β t (ln ct + ηlt )

t=0

sujeto a

ct + it = At (st kt )α h1−α

t

it = kt+1 − (1 − δ 0 svt )kt

ln At = ρA ln At−1 + ξ t ; ξ t ∼ i.i.d.N (0, σ 2 )

k0 > 0, A0 > 0 dados

1. Escriba el lagrangiano de este problema, y encuentre las condiciones necesarias de

primer orden. Note que ahora se introduce una variable adicional de control, st , de

modo que el problema es tambien encontrar una condicion optima para la depreciacion

del capital.

El Lagrangiano del problema es el siguiente:

L = E0

X

β t ln ct + ηlt − λt [ct + kt+1 − (1 − δ t )kt − At (st kt )α ht1−α ]

t=0

Las condiciones de primer orden respecto al consumo, el trabajo, el capital al periodo

siguiente, la tasa de utilizacion, y el multiplicador, son las que siguen:

1

− λt

ct

yt

−η + λt (1 − α)

ht

yt+1

−λt + βEλt+1 [1 − δ t+1 + α

]

kt+1

yt

−λt [δ 0 vsv−1

kt − α ]

t

st

ct + it − At (st kt )α ht1−α

= 0

= 0

= 0

= 0

= 0

2. Interprete tanto la condicion de optimo de la intensidad de uso del capital (la condicion

de primer orden respecto a st ), como la ecuacion de Euler que resulta del problema.

La condicion de optimo relativa a la intensidad de uso del capital, con λt > 0, se puede

8

expresar como:

α

yt

= δ 0 vsv−1

,

t

st kt

la cual puede interpretarse como la igualdad entre el producto marginal del capital (el

beneficio de aumentar la utilizacion del capital en el margen) y el costo del aumento de la

depreciacion proveniente, justamente, del aumento de dicha intensidad de uso.

La ecuacion de Euler, a su vez, puede expresarse como:

1

yt+1

1

= βE

[1 − δ t+1 + α

],

ct

ct+1

kt+1

es decir, la igualdad entre el costo de oportunidad de invertir una unidad en capital, en

terminos de consumo “perdido”, y el beneficio esperado descontado de dicha unidad al

periodo siguiente, en terminos de consumo, dado por la suma del producto marginal del

capital y el valor de dicha unidad luego de depreciacion.

3. Escriba las expresiones de steady state.

El sistema en steady state (no estocastico) puede escribirse de la siguiente manera:

y

= ηc,

h

y

1 = β(1 − δ 0 sv + α ),

k

y

v

δ 0 vs = α ,

k

c + kδ 0 sv = y,

(1 − α)

(sk)α h1−α = y,

donde todas las variables se encuentran expresadas en steady state. Notemos que hay 5

ecuaciones y 5 incognitas. Operando algebraicamente sobre estas, pueden obtenerse las

siguientes expresiones de las variables como funcion de los parametros:

1/v

1−β

s =

βδ 0 (v − 1)

(1 − α)v

h =

η(v − α)

αβ(v − 1) 1/(1−α) α/(1−α)

k =

hs

(1 − β)v

y = (sk)α h1−α

(v − α)

c =

y

v

9

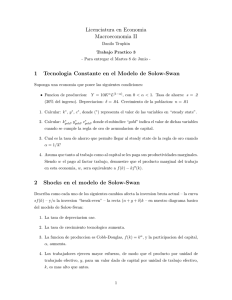

4. Asigne valores a los parametros del modelo, y escriba el sistema resultante en matlab

de modo de hallar las funciones de impulso-respuesta que se derivan del modelo.

Interprete brevemente. Nota: el objetivo aqui no es calibrar el modelo, sino mas bien

simular el mismo de manera de tener una “idea” de como se comporta la economia

ante los shocks.

La siguiente tabla muestra los valores escogidos para los parametros. En su mayoria,

estos valores fueron escogidos de acuerdo con la evidencia, de modo de hacer un matching

entre nuestra economia artificial y la economia actual.2

α

β

δ0

v

η

ρA

σ

0.36

0.988

0.025

1.486

2.5

0.95

0.0035

Con estos valores de los parametros, los steady states resultan:

c

h

k

s

y

0.92

0.34

11.8

1

1.21

Por su parte, luego de escribir el modelo en matlab, la dinamica del problema arroja el

siguiente output:

-3

4

-3

A

x 10

3

3

-4

c

x 10

4

2

2

1

0

delta

x 10

2

1

0

10

-3

6

20

30

40

0

10

20

h

x 10

30

40

10

i

20

30

40

30

40

30

40

k

0.02

4

0.1

0.01

2

0.05

0

0

-2

10

-3

15

-2

20

30

40

-0.01

10

s

x 10

20

30

40

0

10

y

20

y_h

0.02

0.015

0.01

0.01

0

0.005

10

5

0

-5

10

20

30

40

-0.01

10

20

2

30

40

0

10

20

Asimismo, el parametro v fue calibrado de modo de normalizar en 1 la tasa de utilizacion del capital en

steady state. Notemos que, dados valores de β y δ 0 , s = 1 implica que puede despejarse el parametro v de

la misma ecuacion de s en steady state.

10