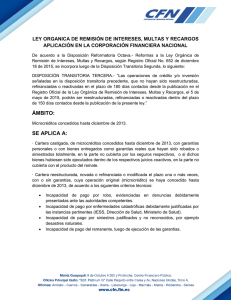

RECARGOS FISCALES, SU IMPROCEDENCIA MIENTRAS DURA

Anuncio

332043. . Segunda Sala. Quinta Época. Semanario Judicial de la Federación. Tomo LV, Pág. 3079. RECARGOS FISCALES, SU IMPROCEDENCIA MIENTRAS DURA LA OPOSICION. Los recargos se causan por el hecho de constituirse en mora el causante del impuesto, independientemente de que se considere que tienen el carácter de pena o de interés, y es evidente que el deudor deja de estar en mora, desde el momento en que deposita o afianza el importe total de la cantidad que se le cobra, para el efecto de promover un juicio de oposición, ya que si la resolución que en éste se dicte, es contraria a sus intereses, el depósito o la fianza constituídas, se hacen efectivas en pago del adeudo, que debe estimarse cubierto desde el aseguramiento del interés fiscal, en virtud de la retroacción con que debe operar la sentencia; entenderlo de otra manera, además de antijurídico, sería crear obstáculos al libre ejercicio del derecho de oposición del cobro, pues quien lo hiciera valer, se vería en el peligro de pagar recargos durante el tiempo que durara la tramitación del juicio, en caso de ser condenado a pagar el adeudo reclamado. Amparo administrativo en revisión 8195/37. Compañía del Ferrocarril de Potosí y Río Verde y coaga. 25 de marzo de 1938. Unanimidad de cuatro votos. La publicación no menciona el nombre del ponente. -1-