Ratios para Análisis Financiero

Anuncio

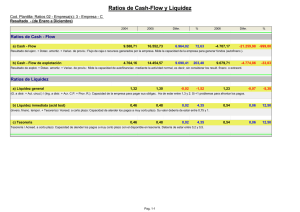

Pregunta 1 Los Estado financieros que se muestran entregan los resultados obtenidos por una empresa en los años que se indican. Comente la evolución de la empresa en el período 1999 − 2000, en base a la información proporcionada y calculando los índices financieros que se estimen pertinentes. Pauta Auxiliar Análisis Financiero Ratios o Índices: se comparan éstos con : − Industria − Historia − Stándares 1 Indican cuándo voy bien o voy mal. Dan la alarma de reacción frente a una caída. Los Ratios se dividen por áreas: • Ratios de Rentabilidad (retornos). • Ratios de Liquidez (capacidad de la empresa a corto plazo). • Ratios de Endeudamiento. • Ratios de Eficiencia. • Rentabilidad : porcentaje de lo que generan los activos. Se revisa para un período de tiempo, veo como se comportan las utilidades con respecto a las inversiones. No hay un nivel de rentabilidad apropiado. Para saber si mi rentabilidad es buena o mala me comparo con la competencia. Si miro los datos históricos (rentabilidad pasada) no gano nada, porque es pasado, esos datos ya son constantes, no están sujetos a riesgo. • Ra : rentabilidad de activos. (ROA: retorno sobre los activos) • Rp : rentabilidad de patrimonio. (ROE: retorno sobre el patrimonio) Es la compensación al capital. • Rd : rentabilidad de deuda. • Algunas Relaciones: • Margen Opreacional: Si tengo problemas de rentabilidad me cuesta encontrar inversionistas. • Liquidez : este atributo mide la capacidad de la empresa de hacer frente a los compromisos de caja contraídas. Esto es lo primero que revisa un banco. • Capital de Trabajo. Si el Capital de Trabajo > 0 Si me exigen mis compromisos a un año, tengo para cubrirlos. 2 • Relación de Liquidez Si este índice es > 1 la empresa puede cubrir sus gastos. Si este índice es > 2 la empresa tiene el doble de activos circulantes que pasivos circulantes. • Test Ácido. Si el test ácido es malo (o relación de liquidez < 1) Conviene liquidar existencias en stock. • Test Acidísimo. • Endeudamiento. • Leverage, Relación de cómo están financiados mis activos. Si Leverage < 1 la empresa se financia principalmente con capital propio. • Es bueno porque a mayor deuda, mayor riesgo. • Mayor deuda puede significar mayor perspectiva de crecimiento conviene comparar con el sector. • D/A. Proporción de activos financiado con financiamiento externo, i.e., con deuda. • Cobertura de Interes (Relación RO − GF). Muestra cuántas veces puedo pagar los intereses con mi resultado operacional. Indica también cuánto puedo aumentar mi deuda. Mide el impacto del gasto en financiamiento sobre el resultado de la compañía. 3 Conviene que R.O. > G.F. unas 4 a 6 veces. • Coeficiente de Generación. Mide el nivel de compromiso del flujo de fondos con el pago de deudas. • Eficiencia : estos indicadores indican la capacidad de la empresa para gestionar sus procesos. • Rotación de Existencias Nº de veces que renueva el inventario en un ejercicio. Cuántas veces vendo las existencias en un año. • Existencias en días. Nº de días que habrá existencias sin necesidad de producir o comprar. En cuánto tiempo vendo completamente el Stock. • Rotación de Cuentas por Cobrar. • Período de Cobro. Nº de días que las ventas permanecen como cuenta por cobrar. Cuánto tiempo doy a mis deudores para cobrarles. Problema 1. Los índices calculados para este problema son: Rentabilidad: Se puede apreciar que la rentabilidad sobre el patrimonio, disminuye en el 2000, incluso por debajo del índice del sector, lo que no es bueno. Esto se debe principalmente al aumento del patrimonio. Liquidez: Se puede ver que la empresa tiene buena capacidad de pago, pues sus índices son mayores que 1. 4 Su relación de liquidez indica que la empresa es capaz de pagar sus costos de corto plazo. Hay que darse cuenta, eso sí, que el test ácido, es menor que el índice del sector. Endeudamiento: Se observa una alta situación de endeudamiento, pero va mejorando. La cobertura de intereses, mientras más alta sea, es mejor. La empresa ha aumentado este índice, por lo que se puede apreciar una mejora de gestión. Para seguir mejorando, lo que se debe hacer es bajar los pasivos de largo plazo. El coeficiente de generación, nos muestra que la empresa ha aumentado su capacidad de pagar sus deudas. Eficiencia: El período de cobro disminuye, esto indica que el plazo promedio con que la empresa cubre sus cobros disminuye, aumentando la capacidad de cobranza de la empresa, y por ende de liquidar su activo cuentas por cobrar. 9 5