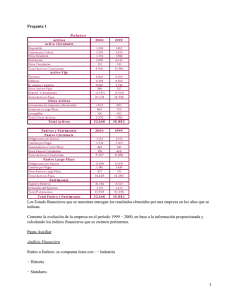

1 – El crédito en la organización

Anuncio