- Ninguna Categoria

Oil and Gas

Anuncio

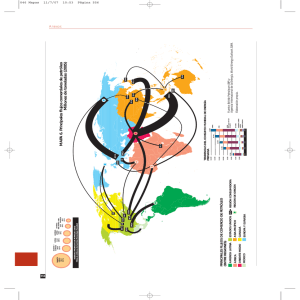

Estudio económico sobre recursos convencionales, shale oil & shale gas en Argentina: situación actual y perspectivas enr-kpmg.com.ar | kpmg.com.ar 1 Introducción Los últimos años han sido testigos de una revolución dentro de la industria del petróleo y el gas, la cual ha estado ligada principalmente a los avances en materia tecnológica y los cambios en los mercados internacionales (precios que han escalado a niveles sin precedentes en el caso del petróleo y con visos de crecimiento para el gas). Estos cambios han traído aparejados mayores incentivos en la producción de hidrocarburos alrededor del mundo, al tiempo que han hecho atractivas las inversiones en la explotación de no convencionales (principalmente el shale). Estados Unidos fue uno de los primeros países alrededor del globo en destinar recursos físicos y humanos con el objetivo de perfeccionar las técnicas de extracción de hidrocarburos no convencionales, evitando, al mismo tiempo, distorsionar la rentabilidad de su producción. El resultado de este emprendimiento fue significativo desde que EE.UU. no solo logró detener la declinación en la producción de estos recursos, sino que la incrementó, con lo que redujo gradualmente sus importaciones y los precios (principalmente del gas). La Argentina es uno de los países con mayores posibilidades de producción de shale (en particular, las formaciones Vaca Muerta y Los Molles), según constatan los informes generados por la Agencia de Información de Energía de los Estados Unidos (EIA) elaborados entre 2011 y 20131. En ellos, la agencia estima que la Argentina posee el tercer potencial de recursos no convencionales del mundo por detrás de China y los Estados Unidos. El presente documento busca incorporarse al creciente cuerpo literario sobre el shale. En la primera sección se hace una revisión de los diversos sucesos internacionales que han afectado la visión que se tiene sobre estos, como así también los efectos que en el corto plazo tendrán sobre su producción global y local. La segunda, en tanto, presenta una visión preliminar de las estimaciones de reservas de estos recursos no convencionales para la Argentina (datos que han sido extraídos del último informe de la EIA) e incluye algunas recomendaciones2 . El documento finaliza con una conclusión. El shale producirá un cambio radical en el mercado internacional del petróleo y el gas, en la medida en la que los países que gozan de mayores reservas vayan mejorando las técnicas de extracción e incorporando su producción tanto a los mercados domésticos como externos e incrementen la oferta y equilibren los precios. Teniendo en cuenta que este tipo de recursos no convencionales se encuentra bien distribuido alrededor del globo (mejor aún que los convencionales), el shale oil y el shale gas aparecen como una clara extensión a recursos energéticos finitos y sustanciales para el crecimiento económico global. 1 EIA, World Shale Gas Resources: An initial assessment of 14 regions outside United States (Abril del 2011) & EIA /ARI, World Shale Gas and Shale Oil Resources assessment: Energy Information Administration-Advanced Resources International, (Junio de 2013). 2 La sección dedicada a la Argentina se ha apoyado en otros documentos que tratan el mismo tema. Entre ellos, el informe de Nicolás Di Sbroiavacca de la Fundación Bariloche (Agosto de 2013) ha sido uno de los de mayor contribución en la redacción de esa sección. 2 I. El marco internacional I. 1. Sucesos que redefinieron el contexto económico internacional. El último decenio se ha destacado por una serie de eventos de índole económica que han beneficiado a los países productores y exportadores de primarios, y colocado a los commodities en el centro de la escena internacional. El crecimiento sin precedentes de las economías emergentes, el boom de los precios internacionales de los commodities (con inicios en el año 2001 y epicentro en 2007/2008) y las crisis experimentadas por el mundo desarrollado, no obstante, conforman los sucesos más relevantes para el presente análisis, ya que, en conjunto, han transformado los mercados y el contexto económico mundial de los últimos años. La aceleración en el crecimiento de los emergentes ha contribuido de manera significativa a las presiones sobre la demanda internacional de bienes primarios (productos agrícolas, minerales y energéticos), lo que da lugar al más importante ciclo de aumento sostenido en los precios de commodities del que se tenga memoria. Del mismo modo, estas presiones han impactado de lleno sobre los precios relativos mundiales de los bienes transables y afectaron de manera sustancial los términos de intercambio (TOT3), los saldos comerciales y el crecimiento actual y esperado del mundo en desarrollo. Muchos países de Latinoamérica, incluida la Argentina, se han visto beneficiados por este viento de cola (como lo han denominado varios economistas y analistas internacionales) debido, principalmente, a la elevada relación o dependencia que existe entre su crecimiento económico, las variaciones en los precios de los productos primarios y los TOT. 3 Es el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones. Un aumento en este indicador implica una mejora de los TOT, ya que la economía, en términos relativos, puede exportar sus bienes a mejores precios que aquellos a los que importa. El incremento en los precios internacionales de los commodities (precios de alimentos, minerales y energéticos) disparó los TOT de la mayor parte de los países productores y exportadores netos de estos bienes, ya que la medida depende crucialmente de estos precios en su numerador. Latinoamérica es una región abundante en recursos naturales. Históricamente, los países que la conforman han basado su estrategia de crecimiento e inserción internacional en la producción de commodities y bienes homogéneos (es decir, escasamente diferenciables, tales como los productos del agro, de la industria de los alimentos y de las actividades extractivas del petróleo y el gas), lo cual, sumado a los procesos de inestabilidad política, institucional y económica que han tenido lugar en casi todos ellos, ha sido un obstáculo para su desarrollo. La razón fundamental que explica tal límite es que los precios de los primarios son generalmente volátiles por estar atados al equilibrio entre su oferta y demanda. De este modo, si un país ata su crecimiento a tales precios, o sus TOT dependen fuertemente de estos, estará también atándose al comportamiento de los mercados internacionales y su volatilidad4. La Figura 1, que muestra la evolución del crecimiento de largo plazo de los términos del intercambio y del PBI argentinos utilizando promedios móviles a 10 años (PM a 10 años), brinda un claro ejemplo. Como puede observarse, el crecimiento económico de nuestro país de los últimos 40 años sigue de cerca al comportamiento de los TOT, lo que da cuenta de la elevada correlación entre estas dos variables (interrumpida cíclicamente por procesos de desorden institucional y crisis económicas internas) y, por lo tanto, de la alta dependencia de la matriz de producción nacional respecto a los eventos de origen externo y sus naturales consecuencias5. 4 Tal dependencia, a su vez, termina teniendo efectos muy significativos sobre los mercados de consumo local (el passthrough, o mecanismo de transmisión a los precios internos, suele ser elevado para este tipo de bienes), la estructura de precios doméstica, la competitividad de la economía y su crecimiento esperado. 5 La alta correlación entre tasas de crecimiento económico y términos del intercambio conforma un denominador común entre economías en vías de desarrollo que no han logrado desprenderse del impacto de los sucesos externos (Ver Michaely, 1977; Balassa, 1978; Heller & Porter, 1978). Como lo muestra la misma figura, tal correlación ha ido creciendo en el tiempo y ha alcanzado, en la última década, su valor más alto, lo que muestra la elevada dependencia actual del crecimiento a los TOT. 3 FIGURA 1 FIGURA 2 Evolución del crecimiento de largo plazo de los TOT y del PBI. Argentina. Período 1973-2013 (en porcentajes) Patrón de crecimiento del PBI para distintos grupos de países. Promedios para los períodos 2000-2005, 2006-2011 y 2012-2018 (en porcentajes) Fuente: Elaboración propia sobre la base del Banco Mundial (Pink Sheet, 2012) e INDEC. Finalmente, deben ponderarse también las crisis internacionales, principalmente las que han afectado e impactado de lleno sobre el mundo desarrollado, que, al desdoblar el patrón de crecimiento global, han dejado espacio para el avance de las economías emergentes y del mundo en desarrollo. Tal desdoblamiento puede observarse más detenidamente en la Figura 2, donde se ha expuesto el crecimiento promedio para distintos grupos de economías (según clasificaciones efectuadas por el Fondo Monetario Internacional) y distintos períodos, incluyendo una estimación o proyección para el tramo 2012-2018. El crecimiento promedio mundial durante el período 2006-2011 (3.7%) fue el resultado combinado de las exiguas tasas experimentadas por las economías desarrolladas (quienes pasaron de un crecimiento promedio de 2.6% anual en 20002005 a otro del 1.2% en el siguiente período debido al impacto de las crisis financieras) y las observadas para los países emergentes y en vías de desarrollo (que pasaron de crecer a un ritmo medio anual del 5.9% en 2000-2005 a otro del 6.6% en 2006-2011). En este patrón de crecimientos desiguales, los países asiáticos son los que mayormente explican el experimentado por el grupo de los emergentes, mientras que las economías latinoamericanas son las de menor contribución aunque con ritmos superiores al mundo desarrollado y al promedio global. Finalmente, y con relación al último período, el crecimiento medio proyectado seguirá la misma tendencia durante 2012 – 2018. Con ello, se estima que los países emergentes seguirán liderando e impulsando el crecimiento mundial de los próximos años y se conformarán en el motor de desarrollo de la economía global. Fuente: Elaboración propia sobre la base de datos del Fondo Monetario Internacional (FMI), 2013 Nota: el crecimiento para el período 2012-2018 incluye estimaciones del FMI La influencia de los diversos eventos internacionales que concurrieron en los últimos diez años ha sido determinante para la economía regional, principalmente en lo referido al proceso de reasignación de recursos escasos (tierra, capital y trabajo) hacia actividades de producción de menor valor agregado, a la adaptación de las matrices de producción a las necesidades externas y a la profundización de la dependencia del crecimiento doméstico respecto a la coyuntura internacional. De esta manera, ha perdido fuerza el impulso al desarrollo de otras actividades de mayor valor y contribución potencial al crecimiento del PBI, como así también la oportunidad de una mayor diversificación en la producción y exportación de bienes. Asimismo, se ha limitado el impacto de los derrames potenciales de conocimientos, procesos y tecnologías asociados al desarrollo de actividades más sofisticadas, y que, en el mediano a largo plazo, permitirían desacoplar el crecimiento regional de los sucesos externos. La explotación y producción de recursos naturales, principalmente los relacionados con la energía, se diferencian de otras actividades extractivas (la producción agropecuaria, por ejemplo) debido a su mayor intensidad en el uso del capital, sus mayores requerimientos de inversiones y su estrecha relación con el avance de la tecnología. Tanto la explotación de petróleo como la de gas conforman actividades que, independientemente del atractivo que generen sus precios, requieren de importantes inversiones en exploración e infraestructura, son intensivas en el uso de capital físico y humano, y promueven la generación de conocimientos, procesos y tecnologías que, al derramarse, pueden tener importantes efectos positivos sobre el resto de la economía y sus actividades. FIGURA 3 Economías emergentes y avanzadas: patrón de crecimiento, comportamiento del precio del petróleo y el gas y demanda por energía. 2000-2013. Latinoamérica es una región que se ha caracterizado por la implementación de proyectos de desarrollo sustentados en los patrones del modelo primario exportador. Su dinámica económica y los procesos de acumulación de capital se han definido por su especialización en la producción agrícola y la exportación de materias primas, en particular de recursos minerales, gasíferos y petroleros. Como ya ha sido detallado, la intensidad en el desarrollo de estas actividades se ha visto favorecida por el proceso de alza en los precios de las materias primas de los últimos años, como así también por el crecimiento de las economías emergentes (en especial de China e India). Tales eventos han derivado en un fuerte ciclo de crecimiento para la región, de por sí abundante en recursos naturales, lo que ha reafirmado el papel preponderante de las actividades ligadas a la producción y exportación de materias primas como base de su desarrollo. La Figura 3 intenta captar gráficamente lo descripto en los párrafos anteriores. Dejando de lado las preguntas sobre causalidad (es decir, si una variable determina a la otra o viceversa), puede apreciarse que la demanda de bienes energéticos (y de primarios en general) acompaña el patrón de crecimiento de los países. Asimismo, puede apreciarse que el comportamiento del índice conjunto de precios de los energéticos (un índice que surge de promediar los precios internacionales del gas y el petróleo) se ha mostrado más como un reflejo del crecimiento de los países emergentes que de aquel observado para los desarrollados, lo que justifica la gran influencia de este conjunto de países sobre la demanda internacional de commodities y sus precios. Fuente: Elaboración propia sobre la base de datos del Banco Mundial y FMI, 2013. Nota: el índice de precios de los energéticos fue estimado sobre la base de la evolución de los precios del petróleo y el gas según datos provistos por el Banco Mundial (en el año 2000). Los índices de demanda de energéticos, por otro lado, fueron construidos utilizando datos del uso de energía por país (en unidades de petróleo equivalente), también provistos por el Banco Mundial. En suma, los acontecimientos internacionales de los últimos años han transformado el ambiente de negocios y alterado las respuestas a las preguntas básicas de la economía (¿qué producir?, ¿cómo producirlo? y ¿para quién?). El mundo ha vuelto su mirada hacia las economías emergentes y los países en desarrollo, al tiempo que ha puesto casi a un lado a los desarrollados. Según constata la evidencia, el desarrollo global de los próximos años estará liderado por el crecimiento económico de los emergentes y tal crecimiento solo podrá darse en la medida en la que el mundo en desarrollo y países como el nuestro estén a la altura de las circunstancias, es decir, en la medida en la que podamos ofrecer los insumos y factores que estos demanden. En un contexto de precios elevados, principalmente para el petróleo y los alimentos, y de alta demanda, los países productores y exportadores de energía tienen una oportunidad única para desarrollar estos sectores y aprovechar, en el mediano plazo, los derrames positivos sobre el resto de las actividades y su crecimiento. 5 I.2 Reservas, producción y consumo mundial de petróleo y gas convencional En este contexto, la disponibilidad de recursos energéticos resulta crucial para sostener el crecimiento de los países que impulsan el desarrollo mundial en tiempos de crisis, su demanda (orientada básicamente a los países en desarrollo) y el crecimiento de regiones clave como Latinoamérica y de países como la Argentina. En ese sentido, la Tabla I expone de manera sucinta cuáles son los principales países y regiones con reservas probadas de petróleo y gas convencional, y una estimación puntual de la cantidad de años de disponibilidad que estas representarían al ritmo de producción actual6. De esa tabla puede extraerse que Venezuela, como economía individual, es el país con mayores reservas probadas de petróleo (211 mil millones de barriles), seguida por Canadá (174 mil millones de barriles), Rusia (60 mil millones de barriles) y los EE.UU. (27 mil millones de barriles). Argentina, por otro lado, se ubicaría en la décima posición (con 3 mil millones de barriles), luego de China, Brasil, Argelia, México y Ecuador. En general, puede apreciarse que Latinoamérica, como región, reúne a muchos de los países con mayores reservas probadas de petróleo en el mundo (el 16% de estas o algo más de 249 mil millones de barriles). Otro dato que se desprende de la misma tabla es la cantidad de años que durarían tales reservas al ritmo de explotación actual (Años de disponibilidades). Es importante destacar que, en promedio, los países con mayores niveles de producción son lo que más ven afectadas sus disponibilidades a futuro, por lo que el ranking anterior se ve significativamente alterado cuando se analizan estas cifras. 6 Para el presente análisis la región de Medio Oriente queda incluida en “Otros Países” (es decir, no aparece de manera explícita), debido a que no ha sido incluida en los estudios sobre reservas mundiales de Shale Oil y Shale Gas (U.S. EIA). No obstante, Arabia Saudita, Irán, Irak, Kuwait y los Emiratos Árabes Unidos son los que reúnen alrededor del 95% de las reservas de petróleo probadas en esa región (802 mil millones de barriles) y los que representan, también, fuentes importantes del recurso para el mundo 6 TABLA I Reservas de petróleo y gas convencional en el mundo. Datos de 2012. Fuente: Elaboración propia sobre la base de datos de EIA y USGS (United States Geological Survey), 2013. Nota: (i) “Otros países” incluye a Medio Oriente, una de las regiones más ricas en petróleo. (ii) La mayoría de los valores de reservas han sido redondeados al entero próximo mayor (por ejemplo, en el caso de Argentina, las reservas de petróleo, que son de 2.8 miles de millones de barriles, han sido redondeadas a 3 mil millones). Teniendo en cuenta la estimación de la cantidad promedio de años de disponibilidades para el mundo (47 años al ritmo de explotación actual), puede observarse que todos los países analizados, exceptuando a Canadá y Venezuela, quedan por debajo de ese guarismo. De hecho, la mayoría solo tendría reservas para un horizonte no mayor a los 20 años, países como Ecuador y Chile no superarían los 50, y otros, como Canadá y Venezuela, estarían entre los 100 y los 200 años. Si bien la región de Medio Oriente no ha sido presentada de forma explícita, un análisis preliminar estima que a la región, en promedio, le quedarían alrededor de 80 años de disponibilidades de petróleo de sus reservas probadas, cifra que se ubica por encima del promedio mundial y del alcanzado por el grupo “Otros Países”, pero muy por debajo de las observadas para algunos países del continente americano (tales como Canadá o Venezuela). Un análisis similar puede hacerse para el gas. Las reservas convencionales probadas de este importante recurso están concentradas en el grupo de “Otros Países” (61% de las reservas probadas a nivel mundial), principalmente en la región de Medio Oriente (41%). Al grupo anterior lo siguen Rusia (25%), EE.UU. (5%), Venezuela (3%), Argelia (2%), China (2%) y Canadá (1%). En este orden, y sin tener en cuenta las reservas que el informe de la EIA estima que quedarían por descubrirse7, Argentina se ubica en la duodécima posición (con el 0.20%). Sin embargo, y a pesar de estar algo rezagada en relación al resto de los países, Argentina tiene reservas probadas de gas que son superiores a las estimadas para la mayoría del resto de los países de la región (solo exceptuando a Venezuela y México) y que, a diferencia del petróleo, la conforman en una fuente importante de este recurso para Latinoamérica (aun teniendo en cuenta la falta de inversiones, su baja explotación y las necesidades del país que actualmente son cubiertas con importaciones desde mercados que, incluso, gozan de menores existencias –Bolivia, por ejemplo-). 7 Ver en las siguientes secciones. A diferencia de lo que sucede con el petróleo, las disponibilidades totales de gas convencional llegarían a los 59 años para el mundo y a los 39 para Latinoamérica. De nuestra región, Venezuela es el país que lidera este ranking (220 años), seguido por Chile (67 años), Ecuador (33 años) y Perú (31 años). Nuevamente, y sin contar las reservas que podrían descubrirse en un futuro, Argentina se ubica en el fondo de este ranking con solo 10 años de disponibilidades. Otro punto que debe destacarse, y que está muy relacionado con las disponibilidades estimadas para cada país, son los niveles actuales de producción y consumo de hidrocarburos. En tal sentido, la Tabla II expone las últimas mediciones de una y otra variable para la misma muestra de países, grupos y regiones que ya vienen analizándose, con más una estimación del valor en dólares de cada una de estas y el déficit o superávit que surge de su diferencia (es decir, una medición que aproxima el comportamiento del balance comercial de ambos hidrocarburos). Latinoamérica contribuye con el 12% de la producción mundial de petróleo convencional y con el 6% de la de gas. Argentina, en tanto, lo hace con el 0.8% y el 1.2% de cada hidrocarburo respectivamente (cifras que representan, a su vez, el 6.7% y el 18.5% de la producción total de petróleo y gas convencional de la región). En valores absolutos, México, Brasil y Venezuela son los países latinoamericanos que más barriles de petróleo producen al año, registrando respectivamente 1,072 millones, 968 millones y 909 millones en 2013. No obstante, a nivel mundial, el grupo “otros países” es el que mayores cantidades registra, con una producción que ha alcanzado los 16,889 millones de barriles en el último año (recordemos que en este grupo se encuentran los países de Medio Oriente, que representan el 30% de la producción mundial de ese recurso). Asimismo, países como EE.UU., Rusia, China y Canadá son grandes contribuidores a la producción mundial de petróleo convencional, con participaciones que alcanzan el 12%, 11.6%, 5% y 4.3% respectivamente. 7 Abordando algunas cifras más sobre gas convencional, la tabla revela que México, Trinidad y Tobago, Argentina y Venezuela son los países de la región con mayores niveles de producción. El liderazgo en el resto del mundo, en tanto, se lo disputan los países de Medio Oriente (que representan el 15% de la producción mundial), EE.UU. (19%), Rusia (19%), China (3%) y Canadá (4.5%). En el caso de Chile, tanto las reservas probadas de petróleo como las cantidades producidas al año son bajas en relación con el resto de los países de la región. Si a ello se suma un desarrollo industrial significativo, una población de 18 millones y cierta carencia en la producción de gas, los niveles de consumo quedan justificados, como así también el déficit observado en la medición presentada en la última columna (P - C). El análisis de producción no estaría completo sin una presentación de los datos de consumo. A primera vista, los datos de producción pueden engañar si son apartados de los de consumo, ya que las necesidades y demandas de cada país dependerán fuertemente de su población, del ingreso medio y de los niveles de uso de esta energía. La combinación de estos datos y su integración en un solo análisis permiten esbozar algunas conclusiones sobre cuál es la situación actual y futura de cada economía, el comportamiento esperado de su oferta y demanda de energía, las presiones que podrán darse sobre los precios y la demanda internacional de hidrocarburos y, finalmente, los efectos inmediatos sobre la producción de hidrocarburos no convencionales. Los niveles de consumo en Brasil (tanto de uno como de otro hidrocarburo) están relacionados a su importante población (que se acerca a los 200 millones) y a los niveles de producción, que, si bien elevados para las cifras de la región, quedan rezagados cuando se analizan los requerimientos de la economía y su actual ritmo de crecimiento. Asimismo, los datos revelan que este país, gracias a la combinación de déficits en la producción de petróleo y gas, se presenta como uno de los de mayor demanda de recursos hidrocarburíferos de la región y de mayor diferencia entre los recursos energéticos que genera y los que consume (Ver “Columna P – C”). Como puede extraerse de la tabla, los niveles de consumo de petróleo y gas convencional, salvando algunas excepciones, acompañan los datos de producción. En el caso de Latinoamérica, Chile, Brasil y los países del “resto de Latinoamérica” alcanzan consumos que superan largamente a su producción de petróleo y se de una situación similar con Argentina, Brasil y México por el lado del gas. 8 Los países del resto de Latinoamérica, finalmente, carecen de reservas significativas de petróleo o gas convencional y sus niveles de producción son efímeros o nulos, por lo que los déficits energéticos se hacen recurrentes en este grupo. TABLA II Producción y consumo de petróleo y gas convencional en el mundo. Datos de 2012. Fuente: Elaboración propia sobre la base de datos de EIA & Banco Mundial, 2013 Nota: (i) M.M. es “Miles de Millones”. (ii) Los datos de producción y consumo en millones de barriles son estimados utilizando la información provista por EIA (Miles de barriles por día), multiplicados por 365 días. Algo similar ocurre con los datos del gas. EIA provee información en miles de millones de pies 3 cúbicos y en la tabla esos datos son pasados a miles de millones de m . Los datos de producción y consumo en miles de millones de dólares son obtenidos 3 multiplicando las cantidades de uno y otro hidrocarburo por su precio internacional (dólares por barril para el petróleo y dólares por m para el gas). Los precios son obtenidos directamente del Banco Mundial (World Bank Pink Sheets Commodity Prices, 2013). Finalmente, la última columna (“déficit”) surge de restar el valor en dólares de la producción y el consumo de ambos hidrocarburos. Tal información, si bien no pretende reemplazar los datos de comercio exterior, permite aproximar su comportamiento y la situación actual del balance energético de cada país. A contramano de lo anterior, Argentina y México son superavitarios en la producción de petróleo pero deficitarios en la de gas. En Argentina, el retraso en materia de inversiones, en conjunto con precios internacionales que no han sufrido grandes variaciones, ha desincentivado la producción de gas por muchos años y amplió la brecha entre los requerimientos energéticos de la economía y su producción doméstica. Con ello, las importaciones del recurso han ido creciendo al ritmo de esa brecha y de la expansión de una demanda agregada fomentada básicamente por el consumo. Finalmente, a nivel global, y salvando al grupo “otros países”, las economías de EE.UU., China y Rusia son las de mayor consumo de petróleo y gas, y las que, dejando a Rusia de lado, mayores déficits presentan en el binomio producción-consumo (P – C). Los párrafos anteriores intentan dar una visión general de la situación global en cuanto a reservas, producción y consumo de dos de los recursos energéticos más importantes de los que dispone el mundo para su funcionamiento y desarrollo. Los recientes descubrimientos de hidrocarburos no convencionales en muchas regiones y países alrededor del globo, han conformado una suerte de renacer para estos recursos, ya que, al ritmo actual de extracción, las reservas probadas de convencionales no llegarían a ver la luz del próximo siglo8. Al mismo tiempo, la posibilidad de extraer estos recursos y producir combustibles y energía a partir de ellos conforma una oportunidad extremadamente atractiva para los países que gozan de cuantiosas existencias en sus suelos. 8 Si bien países como Venezuela y Canadá tendrían disponibilidades de petróleo para un período mayor a los 100 años, es de esperar que tales países aumenten su ritmo de extracción al observar el agotamiento de estos recursos alrededor del globo, lo que reduciría drásticamente su horizonte de disponibilidades. 9 Si además se tienen en cuenta las posibles crisis energéticas que el mundo deberá enfrentar en un futuro no muy lejano, el shale se presenta como una solución para economías que han reducido sensiblemente sus reservas probadas (EE. UU., Colombia, Australia y México)9, o como un proyecto potencialmente redituable y conveniente para el resto, es decir, para aquellas que sufren de una escasez histórica de inversiones en el sector y no han podido desarrollarlo (aun gozando de cuantiosas reservas) o padecen de ciertos problemas para financiar su matriz energética. Teniendo en cuenta el empuje sin precedentes que viene experimentando el precio internacional del petróleo desde 2007 (con una caída en 2009, por la crisis financiera internacional) y el aumento sostenido que se proyecta para el gas en los próximos años, es de esperar que países como la Argentina, rica en hidrocarburos, tomen ciertas decisiones que apunten a mejorar los niveles de inversión para su explotación10 y los beneficios potenciales que de esta deriven11. Nótese además que si a lo anterior se suman el crecimiento esperado para las economías emergentes (5% anual promedio), ávidas de recursos energéticos, los límites que sus propias producciones e inversiones les impongan, la recuperación del mundo desarrollado y las necesidades del resto, las presiones sobre la demanda internacional de estos factores seguirán firmes, lo que da lugar a mayores aumentos en los precios e incentivos a su producción. En este entramado internacional, los países con los mejores perfiles de producción de hidrocarburos serán los claros ganadores, en tanto aquellos destacados por sus reservas solo se beneficiarán en la medida en la que sean capaces de materializar sus existencias (reservas) en un producto terminado que logre abastecer tanto al mercado interno como al externo. 9 En todos estos casos, la cantidad de años de producción que representan las reservas probadas no superan los 10 para el petróleo o los 15 para el gas. Si bien en el caso de Argentina éstas representan algo más de 9 y 10 años respectivamente, el último informe de la EIA estima que aún quedarían por descubrir en el país algo más de 350 mil millones de metros cúbicos de petróleo y más de 1,200 miles de millones de metros cúbicos de gas. 10 La nacionalización de YPF y los acuerdos con empresas extranjeras son decisiones que van en ese sentido (Chevron y su incursión en Vaca Muerta, por ejemplo) 11 La búsqueda del autoabastecimiento de energía y el ingreso de divisas que alivianen la balanza comercial energética son parte de esos objetivos. 10 I.3. Los no convencionales: shale oil & shale gas en el mundo. El shale tiene la particularidad de poder transformar el escenario energético mundial en un futuro no muy lejano. Según algunos estudios preliminares hechos por agencias e instituciones de renombre, sería abundante, estaría bien distribuido alrededor del globo y conformaría una extensión inesperada o renovación a un recurso que, por definición, es finito. Si bien el shale (hidrocarburo no convencional), no se diferencia del petróleo o gas extraído por los métodos convencionales, implica un esfuerzo adicional en términos de inversiones, tecnologías y costos en los que las empresas deben incurrir para su extracción exitosa y posterior producción. A diferencia de los petróleos y gases convencionales, cuyos reservorios se encuentran más cercanos a la superficie y en capas significativamente más accesibles, los hidrocarburos no convencionales (o shale) residen o permanecen en lo que se conoce como roca madre o generadora. Una de las principales características de esta roca es su baja porosidad y permeabilidad, por lo que tanto el gas como el petróleo en su interior se encuentran atrapados y no pueden desplazarse por el interior de la formación o escaparse de esta. Los hidrocarburos, en general, y sin distinción, son originarios de esta formación. En el transcurso de milenios, y a partir de los diversos movimientos de la corteza terrestre, la roca fue resquebrajándose generando fisuras y permitiendo la migración de algunos gases y petróleos a capas más elevadas, porosas y permeables, de las cuales hoy se extraen lo que conocemos como hidrocarburos convencionales. El resto, en tanto, que quedó atrapado en la roca madre y no pudo ascender a capas más elevadas y finas, es lo que conocemos como no convencionales. Según estimaciones propias basadas en datos disponibles al momento de redactar este informe12, la suma total de petróleo no convencional (o shale-oil) se acercaría a los 5,600 miles de millones de barriles en todo el globo, o a los 892 mil millones de metros cúbicos (m3). En términos comparativos al total de reservas probadas del recurso convencional, las del hidrocarburo no convencional lo representaría en más de 3.6 veces, y esto es solo si se tienen en cuenta las estimaciones para los países donde hoy se sabe existen reservas no convencionales de petróleo, por lo que las cifras anteriores podrían ir cambiando con el tiempo e incluso aumentar (Ver Tabla III al final del apartado). 12 de 2013. EIA/ARI, World Shale Gas and Shale Oil Resources assessment, Junio 70 12 60 10 MM barriles (eje izq.) 8 CVP (eje dcho.) 40 6 30 CVP 50 4 20 10 2 0 0 Canada Mexico Venezuela Australia Argentina China USA FIGURA 5 Reservas de shale-gas 1800 60 1600 50 1400 TCF (eje izq.) 1000 CVP (eje dcho.) 40 30 800 600 CVP 1200 20 400 10 200 0 0 Brasil Rusia Sudáfrica … Australia México Canada Algeria Argentina China USA 13 Un Tera Cubic Feet (TCF) es igual a 27,000 millones de m3. 14 Este valor o factor de recuperación es el comúnmente utilizado para el petróleo. En lo que respecta al gas, tal cifra asciende al 27%. 14 LATAM La misma tabla desagrega información valiosa sobre las reservas estimadas de hidrocarburos no convencionales que existirían en varios países alrededor del mundo (todas ellas ponderadas por un factor de recuperación). Entre los más destacados encontramos a Rusia (con 75 mil millones de barriles de petróleo y 7,695 miles de millones de m3 de gas), EE.UU. (con 48 mil millones de barriles de petróleo y 31,347 miles de millones de m3 de gas), China (con 32 mil millones de barriles de petróleo y 30,100 miles de millones de m3 de gas) y la Argentina (con 27 mil millones de barriles de petróleo y algo más de 21,000 miles de millones de m3 de gas). En este último caso, se estima que Argentina poseería en su suelo cerca del 50% del total de hidrocarburos no convencionales existente en Latinoamérica (es decir, el 8% del petróleo y el 10% del gas no convencional existente en todo el mundo), seguida por México y Venezuela. 80 LATAM Con un factor de recuperación del 27%, las reservas de gas no convencional caen a 7,795 TCF, o 210,465 miles de millones de m3, de los cuales Latinoamérica poseería el 20%. En términos relativos, estas cifras representarían, a su vez, un 110% de las reservas probadas de gas convencional. Reservas de shale-oil Rusia Siguiendo la Tabla III puede apreciarse que cuando son tenidas en cuenta estas salvedades las estimaciones se hacen más conservadoras. En lo que respecta al petróleo, la estimación, descontando riesgo y factibilidad (es decir, con un factor de recuperación del 6%14), cae a 335 mil millones de barriles o 53 mil millones de m3, de los cuales Latinoamérica poseería cerca del 16%. Asimismo, en términos comparativos o relativos al total de reservas probadas del recurso convencional, el hidrocarburo no convencional representaría solo el 22% de este si solo se tienen en cuenta las estimaciones para los países donde hoy se sabe existen reservas de shale-oil, por lo que tal proporción podría ir cambiando con el tiempo e incluso superar las reservas probadas a nivel mundial. FIGURA 4 Miles de Millones de barriles Los guarismos anteriores, no obstante, representan las estimaciones de la cantidad de hidrocarburos no convencionales existente alrededor de todo el globo sin tener en cuenta el riesgo y la factibilidad técnica de extracción (es decir, sin tener en cuenta un factor de recuperación), variables que, por otro lado, son comúnmente reportadas y contabilizadas al momento de efectuar una estimación más precisa acerca de cuánto del hidrocarburo es posible extraer y producir con la tecnología y los recursos disponibles. Finalmente, en lo que respecta al CVP (o la cantidad de veces que el hidrocarburo no convencional representaría a las reservas probadas del convencional), Argentina posee dos de las cifras más elevadas: 10 y 65 veces para el petróleo y el gas respectivamente. Tales medidas pueden apreciarse mejor en las Figuras 4 y 5, a continuación, donde además se detallan varias de las cifras comentadas anteriormente. TCF Algo similar ocurre con el gas. Se estima que las cantidades no convencionales de este recurso llegarían a los 29,144 TCF13 en todo el mundo, o, lo que es lo mismo, a los 787,000 miles de millones de m3. En rigor, estas cifras representarían más de cuatro veces las reservas probadas de gas convencional alrededor de todo el mundo. Fuente: Elaboración propia sobre la base de datos de EIA, 2013. 11 En síntesis, las estimaciones presentan a la Argentina como uno de los países con mayores reservas de hidrocarburos no convencionales y CVP. Ambos datos posicionan a nuestro país como una fuente significativa de estos recursos, los cuales, de poder ser extraídos, le permitirían transformar su matriz energética, alcanzar el autoabastecimiento y restituirse, finalmente, como exportador neto de hidrocarburos (lo cual tendría impactos muy positivos sobre su balance energético y actuales déficits). TABLA III Shale oil & shale gas en el mundo. Datos de 2012/2013. Fuente: Elaboración propia en base a datos de EIA /ARI, 2013. Notas: i. TCF es la cantidad de TCF estimada sin tener en cuenta la factibilidad técnica de extracción (es decir, sin tener en cuenta el factor de recuperación). Por otro lado, ii. TCF es la cantidad de TCF una vez que se tienen en cuenta las salvedades antes mencionadas (con un factor del 6% para el petróleo y de un 27% para el gas). La cantidad de m3 y barriles surgen de multiplicar los TCF por un factor de 27 (ya que cada TCF representa un aproximado de 27,000 millones de m3) y de dividir los m3 por .159 (ya que cada barril contiene en promedio 159 litros o .159 m3). Finalmente, el CVP es la cantidad de veces que representa el hidrocarburo no convencional a las reservas probadas del convencional. 12 II. El marco local: shale en Argentina Como consecuencia de la declinación experimentada en las reservas hidrocarburíferas convencionales de EE.UU. durante las últimas décadas, se pusieron en marcha una serie de proyectos orientados a desarrollar una técnica viable que permitiera la extracción de no convencionales. La etapa de extracción y producción de hidrocarburos no convencionales queda iniciada recién en 2005, año en el que comienza a perforarse el primer pozo de este tipo en Texas, EE.UU. (Barnett Shale). A raíz de las importantes implicancias de este “nuevo” recurso para el desarrollo actual y futuro de EE.UU. y el mundo, la Agencia de Información Energética de los EE.UU. (EIA) decide llevar a cabo un estudio pormenorizado sobre shale en regiones fuera del país. Tal estudio15, publicado en abril de 2011, pondera a la Argentina como una de las principales fuentes de estos recursos alrededor del mundo y estima que nuestro país contaría con reservas técnicamente recuperables de 774 TCF de gas no convencional (o 20,900 miles de millones de m3). Una posterior actualización, en junio de 2013 16, mejoró la estimación de hidrocarburos no convencionales para todas las regiones y países analizados. En esa versión, la EIA asegura que la Argentina contaría con reservas técnicamente recuperables de hidrocarburos no convencionales que alcanzarían los 802 TCF para el gas (o 21,654 miles de millones de m3) y los 26.9 miles de millones de barriles para el petróleo (o 4.3 miles de millones de m3 del mismo recurso). El mismo estudio, a su vez, profundiza el análisis desagregando información pertinente a las cuencas que podrían explotarse en nuestro país. Tal información queda detallada en la Tabla IV17, y su contenido es descripto a continuación. II.1 Shale gas (gas no-convencional) Las formaciones de Los Molles y Vaca Muerta en la cuenca Neuquina representan los yacimientos más importantes de reservas no probadas de shale gas en suelo argentino. Teniendo en cuenta solo el ajuste por riesgo18, los recursos potenciales de gas no convencional en esta cuenca alcanzarían los 2,184 TCF (1,140 TCF en Vaca Muerta y 1,044 TCF en Los Molles). De esta cifra, los recursos técnicamente recuperables (es decir, utilizando un factor de recuperación del 27%) serían de 583 TCF o 15,740 miles de millones de M3. Este último guarismo representa, a su vez, un aproximado de 49 veces las reservas probadas de gas convencional en suelo argentino y más del 70% del total de reservas técnicamente recuperables de shale gas existentes en nuestro país. Las cuencas de San Jorge, en Chubut; Austral-Magallanes, en Tierra del Fuego; y Paraná-Chaco, en Chaco; completan el mapa del shale gas en nuestro país. La primera de estas contaría con reservas no probadas técnicamente recuperables (utilizando un factor del 20%) que alcanzarían los 88 TCF (2,365 miles de millones de M3 de gas), cifra que equivale a 7 veces las reservas probadas de gas convencional en nuestro país. Las cuencas de Austral-Magallanes y Paraná-Chaco, por otro lado, gozarían respectivamente de 127 TCF y 3 TCF de reservas recuperables de shale gas. En síntesis, las estimaciones efectuadas por la EIA ubican a la Argentina como uno de los países con mayores reservas de gas no convencional, y a la cuenca Neuquina como uno de los puntos más importantes para la explotación de este recurso a nivel mundial, gracias a las reservas que existirían en las formaciones de Vaca Muerta y Los Molles. Como se desprende de la Tabla IV, el factor de recuperación promedio utilizado para obtener una estimación de las reservas no probadas técnicamente recuperables de shale gas fue del 25%. Con este factor, que ya horada las existencias in-situ en una proporción significativa debido al riesgo y las posibilidades de extracción, las cantidades obtenidas (o estimadas) del recurso superarían en varias veces a las existencias probadas de gas convencional existentes en el país (67 veces aproximadamente). 15 EIA, World Shale Gas Resources: An initial assessment of 14 regions outside United States, abril de 2011. 16 EEIA/ARI, World Shale Gas and Shale Oil Resources assessment: Energy Information Administration-ARI, junio de 2013 17 Asimismo, se ha añadido un mapa referencial en el Anexo I. 18 El ajuste por riesgo es obtenido multiplicando las existencias totales del recurso por un factor de éxito. Este factor, a su vez, está determinado por las características geológicas de cada país. 13 No obstante, si se utilizaran factores aún más conservadores que los anteriores (por ejemplo, del 6.5%19) , las estimaciones de shale gas seguirían siendo abundantes y representarían alrededor de 18 veces las reservas convencionales probadas de gas de nuestro país. Por lo anterior, puede decirse que si bien la magnitud de los recursos no probados de shale gas sería proporcionalmente mayor a las reservas probadas de gas convencional (sea cual sea el factor de recuperación utilizado), la incertidumbre que presentan ciertas variables, como los factores de riesgo y recuperación, podría sosegar en parte o en todo la potencialidad económica de este recurso, en conjunto con la posibilidad de alcanzar el ansiado autoabastecimiento y los resultados positivos futuros en la cuenta de energía. De esta manera, con el objetivo de afrontar y desarrollar correctamente el negocio, se requieren de mayores inversiones que permitan adquirir un mayor conocimiento de las cuencas para reducir así los riesgos y hacer estimaciones más certeras sobre los factores de recuperación, los niveles de producción, las tasas de declinación y el impacto ambiental. Solo así podrán desarrollarse estudios sitio específicos que brinden una visual geológica, económica y estadística sólida, y que permitan la elaboración de anteproyectos realistas de extracción y producción de recursos no convencionales. Siguiendo la experiencia del sector gasífero-petrolero, este proceso puede llevar cerca de 10 años, por lo que el camino argentino hacia la producción del shale recién comienza y los pasos por dar deben ser pausados y firmes, y tal cosa solo podrá hacerse sobre la base de inversiones y la generación de conocimientos. Además, no debería olvidarse o dejarse de lado la producción de gas convencional. En conjunto con las cuantiosas reservas probadas del recurso (que superaría los 300 mil millones de m3), la EIA estima que en Argentina aún quedarían por descubrirse reservas de gas por 1,217 miles de millones de m3. Sumadas, las existencias convencionales de este hidrocarburo representarían unas 4.7 veces las reservas probadas, lo que permitiría augurar, si se corrige la tendencia actual, una salida viable para la obtención de este recurso y morigerar los déficits en la matriz energética, mientras se continúa evaluando cuáles son las probabilidades ciertas de explotar exitosamente el shale. 19 Ver Tabla IV, columna “Factor de recuperación conservador”. El factor de recuperación del 6.5% surge de la práctica, ya que en EE.UU., cuna de la extracción y producción del shale, esa ha sido la tasa de recuperación promedio observada durante los últimos años de actividad (2005-2008). 14 II.2 Shale Oil (Petróleo no-convencional) En paralelo a las existencias de shale gas, las reservas no probadas de shale oil llegarían a los casi 480 mil millones de barriles (o 76 mil millones de m3). De ese total, la mayor parte estaría localizada en los suelos de la cuenca Neuquina, cuyas formaciones, Vaca Muerta y Los Molles, reunirían el 70% de las reservas de petróleo no convencional estimadas por el informe de la EIA. La otra cuenca de importancia es la AustralMagallanes, donde, según las estimaciones efectuadas por la misma agencia, las reservas no probadas de este recurso ascenderían a los 131 mil millones de barriles. Como en el caso del gas, las cifras anteriores son obtenidas ajustando por riesgo, pero sin ponderar por el factor de recuperación (que, en el caso del petróleo, puede ir del 3% al 6%). Cuando se ajusta por riesgo y recuperación (con un factor promedio del 6%), la cantidad total de barriles que representarían las reservas no probadas de petróleo no convencional desciende a 27 mil millones, una cifra que es significativamente inferior a la reportada en el párrafo anterior pero más realista desde la posibilidad técnica de su extracción. De todas las cuencas analizadas, las de San Jorge, AustralMagallanes y Paraná-Chaco son las más afectadas al aplicarse el factor de recuperación, el cual, como ya se ha especificado, se determina en función del conocimiento de las cuencas y las características geológicas específicas de cada formación. En tal sentido, la cuenca de San Jorge, al aplicársele un factor de recuperación del 3%, reduce la estimación de sus reservas no probadas de 17 mil millones a solo 501 millones de barriles; la Austral-Magallanes, con un factor del 5%, de 131 mil millones a 6.6 mil millones de barriles; y la de Paraná-Chaco, con un factor del 3%, de 302 millones a solo 9 millones de barriles. En tanto, Vaca Muerta y Los Molles, con un factor del 6%, pasan de 264 mil millones y 66 mil millones de barriles, a 15.8 mil millones y 3.9 mil millones de barriles respectivamente. No obstante, y a pesar de la significativa reducción en las perspectivas de explotación, estas formaciones siguen siendo las más interesantes y mayormente viables para su exploración y posterior producción. En suma, ponderando por un factor promedio del 6%, la estimación total de existencias no probadas de shale oil equivaldría a 11 veces las reservas probadas de petróleo convencional existentes en nuestro país. Es más, aun si se añaden los recursos convencionales que la EIA estima que quedarían por descubrirse de este hidrocarburo en nuestro suelo (alrededor de 350 millones de m3), las existencias del recurso no convencional no serían menores a 5 o 6 veces las de los anteriores. Si bien las inversiones y costos que deben afrontarse para la extracción de shale son significativamente mayores a las erogaciones necesarias para la producción de convencionales, los beneficios y soluciones a futuro que representan para la Argentina son excesivamente tentadores. La producción exitosa de estos hidrocarburos significaría, además del ansiado autoabastecimiento20, un mayor ingreso de divisas (a través del aumento de las exportaciones y las inversiones extranjeras) y una importante reducción del déficit energético que bien podría devolver a nuestro país a su calidad de exportador neto de energía. Sin embargo, el logro de estos objetivos no depende únicamente de la voluntad de hacer de los gobiernos y sus políticas, de los marcos normativos o de las condiciones del mercado, ya que entra también en juego la incertidumbre sobre el éxito, la factibilidad y recuperación de estas reservas no convencionales (es decir, la certeza de su extracción y producción). Por lo anterior, es necesario crear las condiciones económicas e institucionales que se requieran para facilitar el flujo de inversiones tanto locales como extranjeras que permitan obtener información certera sobre el tamaño real de los reservorios y las posibilidades de extracción y producción. TABLA IV Shale oil & shale gas en Argentina. Datos de 2012/2013. Nota: (*) = con ajuste por riesgo. 20 Según la Secretaría de Energía de la Nación, el 90% de la energía que se consume en Argentina deriva del petróleo y el gas. 15 Conclusión Según el último informe de la Agencia de Información de Energía de los EE.UU. (EIA), Argentina se ubica entre los países de mayores reservas de Shale-Oil y Shale-Gas, con alrededor de 27 mil millones de barriles de petróleo y 802 TCF de gas, cifras que representan, a su vez, 10 y 65 veces las reservas probadas de petróleo y gas convencional, respectivamente, o cerca del 50% del shale que se estima que habría en toda Latinoamérica. La explotación de no convencionales se distingue de aquella para los convencionales en el hecho de que los primeros, al estar localizados en capas más profundas y menos permeables, requieren de mayores inversiones, erogaciones y tecnologías de punta para su extracción exitosa y posterior producción. No obstante, los beneficios que tales recursos podrían significar para un país como el nuestro superarían ampliamente tales obstáculos, más aún si tanto el sector público como el privado aúnan esfuerzos en la concepción de nuevas políticas y en la generación de las condiciones económicas, normativas e institucionales que fomenten su producción. 16 En paralelo, sería recomendable la implementación de una estrategia de diversificación en la extracción y producción de hidrocarburos y de la producción de energía en general. En primer lugar, porque abocar todos los recursos a la explotación de los no convencionales, de ser exitoso, solo redituará en un futuro. En segundo lugar, porque, según la misma agencia de información (EIA), aún quedan por explotar en nuestro país más de 2,800 millones de barriles de petróleo y cerca de 13 TCF de gas en reservorios probados convencionales, con más 350 millones de m3 de petróleo y 1,217 miles de millones de m3 de gas en yacimientos por descubrir. Finalmente, a lo anterior debe sumársele la producción de energía renovable, que, a pesar de ser menos redituable y tener menor participación en la oferta local de energía, se constituye como un factor que además de contribuir a la diversificación de la oferta y la demanda energética, resulta significativamente más sustentable en el tiempo que el resto de las opciones. En definitiva, Argentina se encuentra hoy ante una oportunidad clave y las decisiones que se tomen en materia energética impactarán de lleno en la oferta futura, su demanda y en el desarrollo económico esperado para los próximos años. La ventana que se abre para la explotación y producción del shale es una que no debería cerrarse y aprovecharse. No obstante, deben tomarse ciertos recaudos que apunten a reducir el riesgo implícito en la exploración y producción de estos hidrocarburos y que fomenten, al mismo tiempo, y a través de políticas públicas, el desarrollo continuo de los convencionales y el de otras energías más sustentables y de aprovechamiento futuro como son las renovables. 17 ANEXO I El mapa del shale en Argentina Brasilia La Paz Cuenca Paraná Asunción ció Cuenca Chaco Santiago Gas 583 TCF Petróleo 20000 Millones de bb. Montevideo Buenos Aires Cuenca C Neuquén Cuenca C n JJorge Golfo San Cuenca Au Austral M Ma nes Magallanes Gas 88 TCF Petróleo 501 Millones de bb. Gas 127 TCF Petróleo 6560 Millones de bb. Nota: (i) Valores estimados con factor de recuperación estándar, (ii) bb. = barriles. Fuente: EIA, 2011 y 2013. 18 Gas 3 TCF Petróleo 9 Millones de bb. Referencias Business Monitor International (BMI), “Argentina Oil and Gas Report”, BMI Industry Report and Forecast Series, 2013. Di Sbroiavacca, N. “Shale Oil y Shale Gas en Argentina. Estados de situación y prospectiva”. Fundación Bariloche y CONICET, 2013. Energy Information Administration (EIA), “World Shale Gas Resources: An initial assessment of 14 regions outside United States”. Abril de 2011. Energy Information Administration (EIA) – Advanced Resources International (ARI), “World Shale Gas and Shale Oil Resources assessment: Energy Information Administration-ARI”. Junio de 2013 Giampaoli, H. “Vaca Muerta: Dos años de shale en Argentina. Análisis estadístico de producción a noviembre de 2012. Revista Petrotécnia. Febrero de 2012. Instituto Argentino de Petróleo y Gas (IAPG), “El ABeCé de los hidrocarburos en reservorios no convencionales”, IAPG, 2013. KPMG International, “Shale gas – A global perspective”, KPMG Global Energy Institute, 2011 Secretaria de Política Económica, “Complejo de Petróleo y Gas”. Serie de Producción Regional por complejos productivos. Ministerio de Economía de la República Argentina, 2011. US Geological Survey (USGS), “USGS Model for Undiscovered conventional oil, gas and NGL resources – Seventh approximation” (2000). Este informe fue elaborado por los profesionales de Business Intelligence de Marketing y Comunicaciones de KPMG Argentina. 19 kpmg.com.ar Contacto: Néstor García Socio líder de Energía y Recursos Naturales +5411 4316-5862 [email protected] La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información sea correcta en la fecha que se reciba o que continuará siendo correcta en el futuro. No se deben tomar medidas en base a dicha información sin el debido asesoramiento profesional después de un estudio detallado de la situación en particular. © 2014 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Tanto KPMG, el logotipo de KPMG como “cutting through complexity” son marcas comerciales registradas de KPMG International Cooperative (“KPMG International”). Derechos reservados. Diseñado por el equipo de Servicios Creativos - Marketing y Comunicaciones - Buenos Aires, Argentina.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados