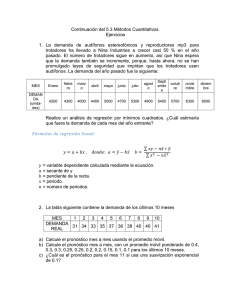

Predicción ...........................................................

Anuncio