Informe auditoria interna de Recursos Fisicos

Anuncio

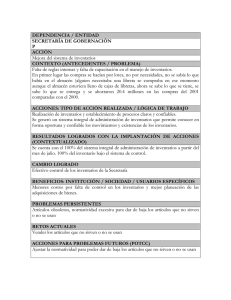

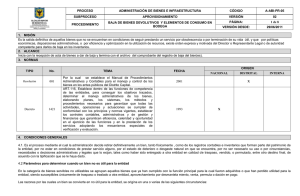

Dependencia o proceso auditado: Proceso Gestión de Recursos Físicos Responsable del proceso o dependencia: Subdirección Administrativa y Financiera Auditor: LIGIA GAITAN BERNAL. Apoyo: GRACIELA HERNANDEZ L. Fecha de realización de la auditoría: Agosto 1 al 31 de 2014 1. OBJETO DE LA AUDITORIA Verificar la implementación y conformidad del Proceso de Gestión de Recursos Físicos, con las disposiciones planificadas, con las exigencias de las normas vigentes y los demás requisitos del Sistema integrado de Gestión. 2. ALCANCE DE LA AUDITORIA Aplica para todo el proceso de Gestión de Recursos Físicos, todos sus requisitos, su documentación y registros.}, y pruebas aleatorias de comprobación 3. DOCUMENTOS DE REVISADOS Plan de acción Plan de Adquisiciones, procedimientos Proceso de Gestión de Recursos Físicos, 4. DESARROLLO DE LA AUDITORIA (observaciones y justificaciones)* Se realizó la auditoría conforme a las normas generalmente aceptadas, esto involucró entrevistas con los responsables del proceso, pruebas de cumplimiento, de análisis, revisión documental de normas, documentos y solicitudes de información DEBILIDADES Y ASPECTOS A MEJORAR DEL PROCESO DE RECURSOS FISICOS. En general a todos los procedimientos del Proceso de Gestión de Recursos Físicos, no existen definiciones, lineamientos, políticas de operación ni se define la Responsabilidad y Autoridad en la ejecución del procedimiento. En la mayoría de los procedimientos no se enuncian los registros que evidencien el cumplimiento de las actividades. En el proceso y en los procedimientos se incorporan actividades propias de otros procesos, en este caso Misionales como son: Créditos y Ahorros específicamente. Desde la caracterización del proceso se evidencia la falencia en las actividades contempladas no corresponden a las propias de la administración y manejo de inventarios. ALMACEN CSC-GRF-PR-01. Este procedimiento no contempla las actividades propias de la adquisición, manejo y entrega de los elementos necesarios para la entidad, para asegurar el normal desempeño de sus procesos. No se encuentran incorporados los formatos utilizados para la administración de los bienes que se manejan en almacén. Como una de las actividades principales de este procedimiento se incluye la formulación del Plan de Compras o Adquisiciones, siendo esta actividad propia de los Procesos Estratégicos. Las actividades propias del manejo de Almacén siendo de impacto para el Proceso no se encuentran contempladas dentro de la Caracterización del mismo. En la prueba aleatoria que se hizo al inventario físico de elementos de consumo, no se evidenciaron faltantes ni sobrantes. INVENTARIOS CSC-GRF-PR-02 Este procedimiento no tiene gran diferencia con las actividades y objetivos de el de Almacén. No existen controles para el manejo los inventarios. No existen actividades propias para la actualización de los inventarios: TRAMITE DE PAGOS DE SINIESTROS. CSC-GRF-PR-03. Las actividades de contempladas dentro del procedimiento relacionadas con el pago de siniestro Grupo Deudores no corresponde a este proceso, por lo que debe ser traslada al proceso misional de Créditos. En cuanto al pago de siniestros de elementos devolutivos, no se integra estas actividades con los informes, denuncias y pagos que se deben hacer en caso de que opere el deducible, quien lo debe asumir poderse configurar un posible detrimento patrimonial en estos eventuales casos. No se establecen controles para verificar la existencia y estado de los bienes entregados a las dependencias., detectar de manera oportuna las pérdidas que puedan haber ocurrido dentro del período. RENOVACION DE SEGUROS. CSC-GRF-PR-04 Este procedimiento como está planteado corresponde a actividades administrativas y de contratación y no de administración y manejo de inventarios. Se debe es aportar el inventario debidamente actualizado y valorado para la expedición de la póliza correspondiente. OBSERVACIONES: No se evidencian controles para los elementos devolutivos entregados a las diferentes dependencias de la Entidad. En el manejo de Almacén en las entradas por Caja Menor, se encontraron falencias en los registros de valores, toda vez que para ingresar el IVA, se debe hacer la operación manual y luego ingresar el resultado al sistema. No se contemplan actividades ni procedimientos para realizar la toma física de inventarios para verificar la existencia y condición de los inventarios. No se observan acciones producto de los resultados de la toma física de inventarios como faltantes, sobrantes y responsabilidades. No se tienen contempladas acciones a seguir en caso de pérdida o robo de elementos devolutivos. No se contemplan actividades y procedimientos tendientes a iniciar procesos por responsabilidades por pérdida o robo de elementos devolutivos asignados a funcionarios. RECOMENDACIONES: Solicitar la parametrización del IVA en el sistema para que no se haga de forma manual y minimizar los riesgos de errores e inconsistencias. Fusionar los procedimientos de Almacén y de Inventarios y fortalecerlos de acuerdo a la normativa vigente. En el caso de las bajas se debe reglamentar el destino final que se va a dar a estos elementos (convenios, donaciones, etc.) En el procedimiento de pago de siniestros este se debe ampliar al reporte de pérdidas o robo, establecer términos e implementar términos para poner en conocimiento estos hechos. Adjunto resultados de la prueba aleatoria de inventarios. A) Apoyo: Aprobó: GRACIELA HERNANDEZ L.. LIGIA GAITAN BERNAL Jefe de Oficina de Control Interno