CONCEPTOS BASICOS SEPTIMA UNIDAD TEMATICA: DERECHO

Anuncio

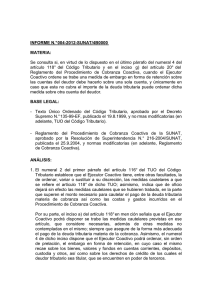

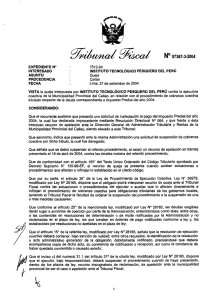

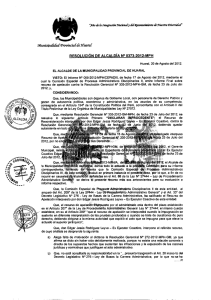

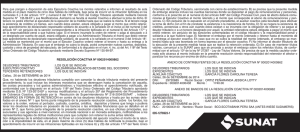

CONCEPTOS BASICOS SEPTIMA UNIDAD TEMATICA: DERECHO PROCEDIMENTAL Y PROCESAL TRIBUTARIO Décima Primera Semana: PARTE II Sumario: 1.El Tribunal Fiscal: Competencia y facultades, 2. Procedimiento de Cobranza Coactiva: El ejecutor coactivo, medidas cautelares, suspensión y conclusión del procedimiento, 3.Procedimiento Excluyente de Propiedad (Terecería), 4. Proceso Contencioso Administrativo Judicial 1. EL TRIBUNAL FISCAL El Tribunal Fiscal es el órgano resolutivo del Ministerio de Economía y Finanzas, que depende administrativamente del Ministro. Entre sus atribuciones se encuentran: a. Resolver en última instancia administrativa las apelaciones contra las Resoluciones de la Administración Tributaria. b. Resolver los recursos de queja que presenten los deudores tributarios. c. Resolver, en vía de apelación, las tercerías que se interpongan en el Procedimiento de Cobranza Coactiva. d. Uniformizar la Jurisprudencia en las materias de su competencia. e. Entre otras. 2. PROCEDIMIENTO DE COBRANZA COACTIVA Constituye un procedimiento de carácter compulsivo de la Administración Tributaria para cobrar una deuda tributaria exigible. El Funcionario Competente para llevarlo a cabo es el Ejecutor Coactivo, con la colaboración de los Auxiliares Coactivos. El procedimiento se inicia con la emisión de un Resolución de Ejecución Coactiva (REC), la cual deberá contener bajo sanción de nulidad lo siguiente: - Nombre del deudor tributario. - Número de la Órden de Pago o Resolución objeto de la cobranza coactiva. - Cuantía del Tributo o Multa, y monto total de la deuda. - El Tributo o Multa y período a que corresponde. Plazo de cancelación: 7 días hábiles El Ejecutor Coactivo: El ejecutor coactivo tiene facultades relacionadas con: La Verificación de la exigibilidad de la deuda tributaria; ordenar, variar o dejar sin efecto medidas cautelares (embargo), ejecutar las garantías. Solicitar autorización judicial para proceder al descerraje, así como también suspender o concluir el procedimiento, entres otras Medidas Cautelares: Están orientadas a garantizar el pago de la deuda tributaria exigible. Pueden darse: Antes del Procedimiento: (medidas cautelares previas) El Ejecutor Coactivo ordenara una medida cautelar previa cuando el comportamiento del deudor haga presumir que la cobranza será infructuosa. De ser el caso serán ejecutadas durante del procedimiento (una vez vencidos los 7 días hábiles). Salvo bienes perecederos. Durante el Procedimiento: Se podrán ordenar medidas cautelares una vez vencidos los 7 días hábiles. Suspensión y Conclusión del Procedimiento Tanto la suspensión como la conclusión del procedimiento sólo pueden ser declaradas por el ejecutor coactivo La suspensión procederá cuando: Cuando en un Proceso constitucional de Amparo se hubiera dictado una medida cautelar que se ordene suspender la cobranza conforme al Código Procesal Constitucional. Cuando lo disponga una normas legal. Excepcionalmente, cuando la cobranza podría ser improcedente, previo reclamo A su vez, las causales de conclusión son: Se presentó oportunamente reclamación contra la Resolución objeto de cobranza. Negociación de la deuda. Ej: Fraccionamiento. La deuda esté extinguida. Se declara la prescripción de la deuda. La acción se sigue contra persona distinta a la obligada. Se concede aplazamiento y/o fraccionamiento. La Resolución fue sustituida, revocada o declarada nula. Se declara la quiebra de la persona obligada. Cuando el deudor tributario hubiera presentado una reclamación o apelación Cuando lo disponga una normas legal 3. PROCEDIMIENTO EXCLUYENTE DE PROPIEDAD (TERECERÍA). Este procedimiento es interpuesto por un tercero que sea propietario de bienes embargados en un procedimiento de ejecución coactiva, debe ser interpuesto ante el ejecutor coactivo, es admitida si se prueba el derecho de propiedad mediante documento privado de fecha cierta o público El ejecutor coactivo notificará tanto al tercerista como al deudor, el cual tendrá un plazo de 5 días para absolver la tercería, vencido el plazo (con la absolución o sin ella) el ejecutor coactivo tendrá 30 días para resolver La Resolución es apelable en el plazo de 5 días ante el Tribunal Fiscal, el cual debe resolver en un plazo de 20 días de recibida la apelación Procede la apelación ante el poder judicial ante la Sala Civil de la Corte Superior La Sala sólo revisa la forma en que se llevó el procedimiento coactivo. No se pronuncia sobre el fondo o de la procedencia de la cobranza 4. PROCESO CONTENCIOSO ADMINISTRATIVO JUDICIAL Una vez concluido el procedimiento en la vía administrativa queda expedita la vía judicial para el contribuyente y excepcionalmente para la Administración Tributaria en los casos que la Resolución de Tribunal Fiscal incurra en causales de nulidad del Art. 10 de la Ley 27444 Requisitos Formales: a. Demanda y sus Anexos (Art. 424 y 425 del CPC) b. Documento que acredite el agotamiento de la etapa Administrativa. Plazo para interponer el recurso: 3 meses Vía Procedimental: Proceso Especial Órgano Competente: a. Primera Instancia: Sala Contencioso Administrativa de la Corte Superior. b. Apelación: ante la Sala Civil de la Corte Suprema c. Casación: ante la Sala Constitucional y Social de la Corte Suprema.