Informe CAF Octubre 2013 - Cámara Argentina de Feedlot

Anuncio

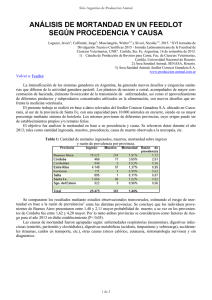

7 de octubre de 2013 Los Corrales arrancando el último trimestre Poca expectativa de mejoras en los precios de la hacienda para faena. Hacia principios de septiembre, con el 59 %, se observó la primer baja en la ocupación en los corrales desde el inicio de la zafra de este año. Se habría tocado el techo de las ocupaciones para principio de agosto, cuando nos encontrábamos al 61 %. Ya ingresando octubre, los corrales volvieron a perder 1 punto, quedando el indice en torno al 58%. Luego de 6 meses con mayores ingresos que egresos, se revierte la tendencia. Sin embargo la caída es leve y se observa una notable estabilidad en los indicies de ocupación en los últimos 2 años, lo cual representa una oferta también estable. La faena nacional, el consumo domestico y la exportación vienen creciendo respecto al 2012. Esta situación, junto al atraso del precio de la carne bovina respecto a otros alimentos de la canasta básica de los argentinos, ha hecho que los valores del animal en pie, para el momento actual de mayor oferta estacional, solo hayan caído entre un 8 y 10% respecto de los valores máximos logrados en el otoño. Recordemos que en el 2012, la variación para el mismo período fue del 20%. Para lo que resta del año, no se espera ninguna mejora significativa de los precios de la hacienda gorda de consumo. Por su lado, respecto al costo de alimentación, tampoco se ven mayores movimientos de acá a diciembre. Por suerte para algunos criadores, la invernada ha repuntado en algunos remates feria de las últimas semanas. Habrá que ver si esto fue una situación puntual, o se mantendra. Si bien no es extraño para esta época del año un reacomodamiento de los precios, por alguna escasez estacional de terneros; 1 hay que reconocer que varios de los precios observados días pasados estan fuera de la posibilidad del feedlot. Así pues, serán algunos invernadores pastoriles o puramente especuladores, los que convaliden precios de terneros de invernada superiores a los 12$, que pueden llegar a los 14$ cuando se le suman los gastos. Para ingresar al los feedlot e intentar producir sin perder con esos precios, deberíamos imaginar un aumento del gordo de acá a diciembre en torno al 25%. Ni los engordadores más optimistas pueden prever esta situación. Si a la gran oferta de carne bovina, le sumamos el pollo y el cerdo, estamos rozando el record de 120 kg de consumo de proteína animal por habitante/año. Esto genera un ancla de precios para las carnes en su conjunto. De esta manera, la activa participación en el mercado de invernada por parte del engorde a corral, seguira dependiendo de que los precios de la misma se estabilicen entre los 11$ y 12$. Por último, respecto a la exportación, octubre será un mes importante para seguir y analizar, ya que sucederán muchas cosas que repercutirán en el mediano y largo plazo. A las visitas de inspectores de Canadá de los últimos días se sumará la de Estados Unidos en el próximo mes. Además hay que tener en cuenta las reuniones comerciales del sector exportador argentino en Rusia y lo que pueda suceder durante la feria de ANUGA, en Colonia Alemania. Toda información que llegue del viejo contiente, ayudará a mejorar el análisis del negocio, para un 2014 aún incierto. 2 Porcentaje de ocupación sobre capacidad de Encierre Al 1ero de Cada Mes 100 % 80 60 40 20 0 Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 41 59 62 64 75 70 78 86 83 82 74 67 62 57 70 51 75 53 74 56 79 62 82 62 81 62 80 58 77 56 75 57 71 53 64 49 49 49 43 45 40 45 43 47 55 54 63 61 64 66 61 71 59 68 59 63 56 57 53 56 53 51 50 56 56 56 58 61 59 58 Gráfico 1: Porcentaje de ocupación sobre capacidad de encierre 2,5 Evolución del Indice de Reposición Feedlot (IRF) 2,26 2 1,57 1,5 1,44 1,54 1,32 1,36 1,43 1,29 1,06 1,27 0,93 0,5 0,66 0,54 1,2 1,17 0,91 0,86 0,9 1 1,20 0,58 0,83 0,82 0,7 0,72 0,88 0,69 0,78 0,67 0,9 1,04 0,9 0,81 0,59 0 Ene-11 Abr-11 Jul-11 Oct-11 Ene-12 Abr-12 Jul-12 Oct-12 Ene-13 Abr-13 Jul-13 Gráfico 2: Índice de Reposición Feedlot El Índice de Ingresos (IRF) representa el cociente entre los ingresos y los egresos mensuales. 3 25 Indice de Ingresos Feedlot (IIF) 23,78 Ingresos/ Capacidad (ingresos/ capacidad) 20 15,94 15,79 15,48 15 15,42 11,2 10,43 10 8,75 5 10,17 10,75 8,19 9,39 14,86 12,74 10,26 9,68 10,2 7,92 17 16,61 17,06 18,2 18,07 9,02 11,55 10,210,47 16,61 12,45 11,49 11,4 7,3 7,02 0 Ene-11 Mar-11 May-11 Jul-11 Sep-11 Nov-11 Ene-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Ene-13 Mar-13 May-13 Jul-13 Sep-13 Gráfico 3: Índice de Ingresos Feedlot El Índice de Ingresos (IIF) representa el cociente entre los ingresos mensuales y la capacidad de encierre. Agenda de Actividades de la CAF y sus Asociados 1. Jornadas de Capacitación para Personal y Talleres del Negocio: Desde el 31 de octubre que estaremos en Las Flores, hasta finales de Noviembre, se llevaran a cabo las actividades de Tallers y Capactiaciones para feedlot. Villa Maria del Rio Seco, en el norte de Córdoba, tambien será sede de un encuentro para Personal de Feedlot, al igual que Las Flores, Buenos Aires. Los talleres de discusión del negocio, se llevarán a cabo en Tandil, y América, Bs As; Río Cuarto, Cba; y Salta. Para mayor información a www.feedlot.com.ar 2. Participación CAF en Congreso Global Beef 500 de ALLTECH: Entre el 30 de septiembre y 4 de octubre, al Cámara Argentina de Feedlot, tuvo un activa participación en el congreso organizado por Alltech, en Dublin Irlanda, gracias a una invitación realizada por ellos. Así pues, el responsable del Establecimiento Agropecuario La Criolla, de América, Bs As, Sr. Carlos Barrio Barón, y Rodrigo Troncoso, tuvieron al posiblidad de compartir 4 días de trabajos y discusiones acerca del negocio, con feedloteros de todas partes del mundo. 4