Impuesto sobre la Renta a la Distribución de Utilidades Ejemplo:

Anuncio

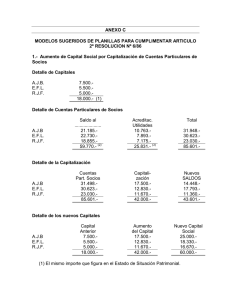

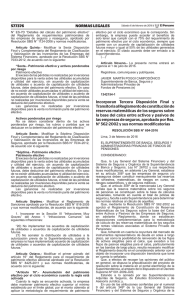

Impuesto sobre la Renta a la Distribución de Utilidades Ejemplo: La sociedad EMPRESA, S.A. DE C.V., en el ejercicio 2011: Su utilidad fue de $150,000.00 El 01/04/2012 Capitalizó $100,000.00 de las utilidades del ejercicio 2011, emitiendo acciones nominativas. El 30/05/2012 Distribuyó (Pagó) $30,000.00 de las utilidades del ejercicio 2011. El 30/05/2012 También efectuo una disminución de capital por $80,000.00 correspondientes a la capitalización de las utilidades del ejercicio 2011. El 30/06/2012 Se realizo una aplicación a pérdidas de $35,000.00; $15,000.00 mediante utilidades y otros $20,000.00 mediante disminución de capital. Utilidad Ejercicio 2011 Fecha Concepto 31/12/2011 Utilidad Ejercicio 2011 01/04/2012 Capitalización 30/05/2012 Distribución 30/06/2012 Aplicación a Pérdidas Capital Social Fecha 31/12/2011 01/04/2012 30/05/2012 30/06/2012 Concepto Capital Social Capitalización Disminución de Capital Aplicación a Pérdidas Debe $ $ $ $ Saldo 150,000.00 50,000.00 20,000.00 5,000.00 Retención 5% N/A NO $ 1,500.00 NO $ $ $ $ $ 100,000.00 $ $ 80,000.00 $ $ $ 20,000.00 $ Saldo 200,000.00 300,000.00 220,000.00 200,000.00 Retención 5% N/A NO $ 4,000.00 $ 1,000.00 $ $ $ 100,000.00 $ $ 30,000.00 $ $ 15,000.00 $ Debe Haber 150,000.00 - Haber Utilidades 2011, $150,000.00 $100,000.00 Capitalización $30,000.00 Distribución $15,000.00 Pérdidas Utilidades Capitalizadas en 2012, $100,000.00 $80,000.00 Disminución de Capital $20,000.00 Pérdidas