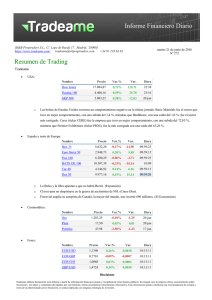

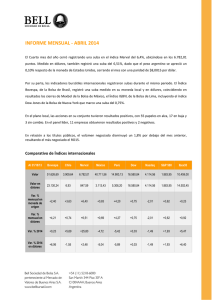

AYUDANTIA N° 6: EJERCICIOS RESUELTOS DE RIESGO 1

Anuncio

AYUDANTIA N° 6: EJERCICIOS RESUELTOS DE RIESGO 1) Suponga que una alternativa de inversión en el mercado posee 2 escenarios posibles: Gana 1000 con probabilidad 0,2 y pierde 1000 con probabilidad 0,8.Suponiendo que usted acepta realizar un proyecto si su valor esperado es positivo, ¿Hasta cuánto estaría dispuesto a pagar por un seguro que le permitiera no perder (gana cero) en caso de escenario negativo?. Respuesta: En las condiciones descritas el proyecto no es aceptable (E(VPN)0), por lo tanto el ingreso esperado es cero (no hacer nada).Con el seguro E(VPN)=200, por lo tanto está dispuesto a pagar hasta 200. 2) Comente la veracidad o falsedad de la siguiente afirmación : Si una persona es aversa al riesgo, entonces estará dispuesta a pagar por un seguro en el resultado de sus inversiones. Respuesta: Verdadero. Pues un inversionista averso al riesgo tiene una función de utilidad cóncava y por lo tanto una alternativa riesgosa tiene un valor esperado del VPN mayor que su equivalente cierto. Por lo que esta dispuesto a sacrificar riqueza con tal de disminuir el riesgo y mantener el nivel de utilidad. 3) Suponga que Ud. invierte solamente en fondos mutuos de renta fija y renta variable donde los retornos esperados mensuales de cada uno de ellos son de 1% y 3% respectivamente. Además Ud. ha estimado que las volatilidades históricas de los retornos de dichos fondos mutuos son de 3% y 7% respectivamente. Además la correlación en el retorno de ambos fondos es de 0,15. Si ud. dispone de 30 millones de pesos para invertir, y decide asignar 10 millones al fondo mutuo de renta fija y 20 millones al fondo mutuo de renta variable. a) Encuentre la máxima pérdida que podría obtener al 95% en un mes producto de cambios en el mercado de la renta fija. VaR significa Value at Risk Respuesta: VaR renta fija 10*1,64*3% (millones *z normal* desvest) = 492 mil pesos b) Encuentre la máxima pérdida al 95% en un mes producto de cambios en el mercado de renta variable. Respuesta: VaR renta variables 20*1,64*7% =2 millones 296 mil pesos c) Encuentre el VaR al 95% en un mes de la cartera total., y el VaR al 95% en un año de la cartera total. Respuesta: VaR Total = raiz(492^2+2.296^2+2*0,15*492*2.296)=2.419 miles de pesos En un año más es 2.419*raiz(12)=8.380 miles de pesos