walmex4t04

Anuncio

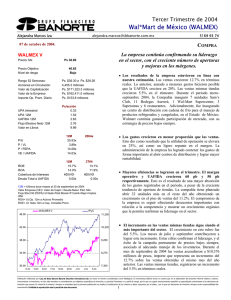

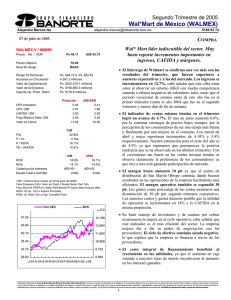

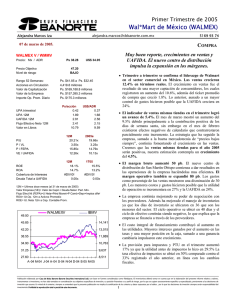

CuartoTrimestre de 2004 Wal*Mart de México (WALMEX) Alejandra Marcos Iza [email protected] 07 de febrero de 2004. COMPRA WALMEX V Precio: Mx Los ingresos, la utilidad de operación y la UAFIDA fueron los mejores en la historia de la compañía. Ps 39.05 Precio Objetivo Nivel de riesgo 47.20 Bajo Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario • Las ventas crecieron 10.2% en términos reales. Lo anterior, aunado a un mayor control de gastos hicieron posible que la UAFIDA creciera en 9.5%. Las ventas mismas tiendas crecieron 3.1% en el trimestre. Estos resultados confirman el liderazgo de la compañía en el sector. Ps. $39.85 a Ps. $32.28 4,370.2 millones Ps. $170,655.3 millones Ps. $158,809.1 millones Ps. $176.4 millones UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros ROE ROA Cobertura de Intereses Deuda Total a UAFIDA • A pesar de los efectos negativos de calendario ocurridos en el trimestre, las ventas mismas tiendas crecieron 3.1%. por lo que la campaña permanente de precios bajos siempre continúa teniendo éxito. Creemos que las ventas mismas tiendas para el año 2005 serán positivas, nuestra estimación contempla un crecimiento del 4.5%. Ps/acción 0.80 1.79 2.78 2.28 10.74 12M 21.79x 3.64x 17.15x 13.07x P/U P / VL P / FEPA VE / UAFIDA 12M 17.2% 13.5% #DIV/0! 0.00x • La devolución de los impuestos referentes al crédito al salario en el 4T03 produjo una difícil base de comparación, sin embargo, en términos comparables los gastos como porcentaje de las ventas decrecieron 10 pb. Resultado de lo anterior, la utilidad de operación creció 9.7%. 2005e 4T04 29.7% 19.7% #DIV/0! 0.00x 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 54.00 5169 93 74 WALMEX IBMV 14,325 49.88 13,233 45.77 12,141 41.65 11,049 37.53 9,957 33.42 8,865 29.30 F-05 M-04M-04 J-04 J-04 S-04 O-04 N-04 E-05 7,773 • Los márgenes tuvieron una ligera expansión. Debido a que los costos crecieron en menor proporción que las ventas, el margen bruto aumentó 40 pb. Empero, el margen UAFIDA sufrió una pequeña contracción de 10 pb debido a la partida extraordinaria referente al crédito al salario. • Debido al buen poder de negociación que tienen con los proveedores y al eficiente manejo de los inventarios, el ciclo de operación es el más rentable del sector, ascendiendo a 44 días. Creemos que gran parte del éxito de la compañía se basa en el apoyo que reciben por parte de los proveedores, ya que se financian a través de ellos, pues su ciclo operativo es el menor de todo la industria. • El costo integral de financiamiento contribuyó positivamente a las utilidades de la compañía, al registrarse un incremento del 24% en los intereses ganados. Lo anterior se debe principalmente al aumento en las tasas. • La reducción en los impuestos impulsó significativamente las utilidades de la compañía. En el trimestre, la provisión para impuestos y PTU bajó de manera importante. En el año 2003 la tasa efectiva de impuestos ascendió al 32% mientras que en el año 2004 ésta decreció 80 pb al ubicarse en 24%. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 CuartoTrimestre de 2004 Wal*Mart de México (WALMEX) Alejandra Marcos Iza [email protected] 7 de febrero de 2004. COMPRA ESTADO DE RESULTADOS (millones de pesos al 31 de diciembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta Margen Bruto Margen UAFIDA Margen Operativo Margen Neto Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 2004 140,460 29,536 20,003 12,149 9,533 -1,021 0 768 -3 -250 208 10,345 2,514 0 0 0 7,831 2003 126,810 26,302 18,541 10,187 7,761 -884 0 670 -12 -201 174 8,471 2,730 0 0 0 5,740 21.0% 8.6% 6.8% 5.6% 20.7% 8.0% 6.1% 4.5% 5 39 53 4.6% 6 41 57 5.2% var.% 10.8% 12.3% 7.9% 19.3% 22.8% 15.5% #N/A 14.5% -76.7% 24.6% 19.7% 22.1% -7.9% #N/A #N/A #N/A 36.4% 4T04 42,349 9,055 5,518 4,206 3,537 -346 0 225 8 -129 17 3,866 376 0 0 0 3,490 4T03 38,445 8,087 4,863 3,839 3,224 -291 0 181 -2 -108 -28 3,542 1,055 0 0 0 2,488 21.4% 9.9% 8.4% 8.2% 21.0% 10.0% 8.4% 6.5% var.% 10.2% 12.0% 13.5% 9.5% 9.7% 18.8% #N/A 24.3% #N/A 19.6% #N/A 9.1% -64.4% #N/A #N/A #N/A 40.3% BALANCE (millones de pesos al 31 de diciembre de 2004) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario 1.3x #DIV/0! 5.5% -25.2% 53.1% 1.3x #DIV/0! 4.1% -20.3% 52.2% • Por lo tanto, el importante incremento en las ventas, seguido de eficiencias en los costos y gastos, mas la reducción en la tasa efectiva de impuestos, impulsaron fuertemente las utilidades de la empresa al crecer 40%. • Walmart cuenta con una sana posición financiera, ya que a pesar de la agresiva expansión, no cuenta con deuda con costo. Además es una fuerte generadora de efectivo. Estimamos que la compañía continuará incrementado su piso de ventas en alrededor del 10%, y continuará expandiéndose a mercados mas pequeños. • En la conferencia se anunció el pago de un dividendo por Ps. 0.63 por acción lo que representa el 35% de las utilidades. Este dividendo se podrá pagar en efectivo o en acciones, falta que lo apruebe la asamblea de accionistas. El factor de conversión para aquellos que elijan recibir el dividendo en acciones se determinará con base en el precio de cierre del día 15 de marzo y si se paga en efectivo será el 1 de abril. La diferencia entre una opción y la otra, deriva en que aquellos inversionistas que decidan recibir el dividendo en efectivo lo tendrán que acumular a sus ingresos. • La perspectiva para el año 2005 es positiva, Proyectamos que la empresa continuará siendo muy agresiva en apertura de tiendas y continuará con su estrategia de precios bajos todos los días con lo que obtendrá una mayor cantidad de clientes. Lo anterior ligado a la debilidad de sus competidores seguirá impulsando fuertemente las ventas. Sin embargo creemos que se podrá observar algo de volatilidad en el precio de la acción en el corto plazo a medida que se resuelva la venta de los activos de Carrefour que como se ha anunciado, se espera que se defina quién ganará la licitación a finales del mes de marzo. Con los resultados incorporados, el múltiplo VE/ UAFIDA asciende a 13.07x por lo que creemos que la valuación es atractiva, ya que es menor a su promedio histórico. El precio objetivo a 12 meses es de PS. 46.60 más un dividendo de Ps. 0.63 por lo que nuestra recomendación para la acción es de COMPRA Riesgo Bajo. Dec-04 Sep-04 Dec-03 71,871 68,148 69,060 11,846 9,069 12,374 14,263 14,095 13,718 0 0 0 45,761 44,984 42,969 0 0 0 0 0 0 24,923 23,363 24,998 0 0 0 19,795 17,671 19,564 0 0 0 5,129 5,692 5,434 46,948 44,785 44,063 0 0 0 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 5169 93 74 1.3x #DIV/0! 7.3% -28.1% 56.7% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2