sare4q04

Anuncio

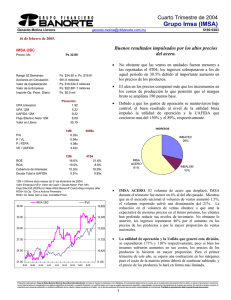

Cuarto Trimestre de 2004 SARE (SARE) Gerardo Molina Llovera [email protected] 5169 9383 09 de marzo de 2005. SARE * / SRAHY Precio: Mx / ADR Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps 8.76 A pesar de los menores ingresos, la empresa logra una fuerte expansión en sus márgenes. US$ 7.79 Ps. $6.69 a Ps. $6.10 304.7 millones Ps. $2,669.6 millones Ps. $3,618.4 millones Ps. $4.2 millones Ps/acción 0.25 0.77 1.58 1.08 4.78 P/U P / VL P / FEPA VE / UAFIDA 12M 11.41x 1.83x 8.12x 7.51x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 17.3% 14.4% 4.29x 1.77x • US$/ADR 0.22 0.68 1.41 0.96 4.24 DESGLOSE DE INGRESOS Media y residencial 29% 4T04 20.7% 13.4% 2.97x 1.68x • El precio promedio de la mezcla de ventas decreció 10%. Para la vivienda de interés social el precio promedio se redujo 7.8%, ya que la empresa inició en este trimestre la construcción de vivienda económica en algunas regiones para adecuarse a la nueva estrategia de Infonavit, que pretende incrementar la oferta de vivienda en este segmento. Para la vivienda media y residencial el precio se redujo 18.8%. • La empresa continúa mostrando eficiencias en los costos. Los costos como porcentaje de los ingresos disminuyeron 250 pb, lo que ocasionó un aumento de la utilidad bruta de 6.7%. Lo anterior se explica por los ahorros acumulados a lo largo del año y que fueron reconocidos en este trimestre una vez que diversos desarrollos fueron finiquitados. • Los gastos también mostraron una disminución del 8.1%. La rentabilidad del negocio mejoró: el margen UAFIDA y el margen operativo se expandieron 350 pb y 330 pb respectivamente. La mejora en los márgenes se debe a la combinación favorable de menores costos y gastos. IBMV 1.20 1.08 14,047 0.97 12,534 0.85 11,021 0.73 9,508 0.62 7,995 0.50 6,482 Otros ingresos 9% Interés social 62% 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. SARE Las ventas decrecieron 1.7% debido al fuerte deterioro en los precios. La mezcla de ventas del 4T04 fue como sigue: Infonavit representó el 45.6% y Fovissste un 40.9%. Los volúmenes se venta se incrementaron 7.6%. Los correspondientes a vivienda de interés social aumentaron 6.5%, y para el segmento medio y residencial se expandieron en 16%. Durante el trimestre la empresa alcanzó una distribución de ingresos mas balanceada entre las distintas fuentes de financiamiento. Este resultado es consistente con la estrategia de negocios de la empresa, que está encaminada a diversificar las fuentes de financiamiento hipotecario. M-04A-04 M-04 J-04 J-04 A-04 S-04 O-04 N-04 Fuente: Bloomberg. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Cuarto Trimestre de 2004 SARE (SARE) Gerardo Molina Llovera [email protected] 5169 9383 09 de marzo de 2005. ESTADO DE RESULTADOS (millones de pesos al 31 de diciembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 2004 2,701 763 298 482 465 80 117 21 0 -17 8 378 127 0 0 16 234 2003 2,324 643 278 380 366 51 89 29 0 -10 8 307 115 0 0 26 166 28.2% 17.8% 17.2% 8.7% 27.7% 16.3% 15.7% 7.1% 229 323 117 102.9% 158 290 113 92.1% var.% 16.2% 18.5% 7.2% 26.9% 27.1% 56.5% 31.0% -27.0% #N/A 66.9% 0.7% 22.9% 11.1% #N/A #N/A -39.1% 40.9% 4T04 625 198 75 127 123 34 45 5 0 -6 5 84 22 0 0 -13 75 4T03 636 185 82 107 103 11 24 8 0 -4 3 89 32 0 0 7 50 31.6% 20.4% 19.6% 12.0% 29.1% 16.9% 16.3% 7.9% var.% -1.7% 6.7% -8.1% 18.8% 18.5% 193.8% 89.7% -34.2% #N/A 41.2% 66.0% -5.7% -31.4% #N/A #N/A #N/A 49.3% • El costo integral de financiamiento aumentó por mayores intereses pagados debido al incremento de la deuda con costo por la contratación de créditos puente. La disminución en los impuestos se debe a las reformas fiscales en donde disminuirá la tasa del 33% al 28% de manera paulatina. • Al cierre del año el indicador de cuentas por cobrar ascendió a 229 días, ya que existió mayor volumen, más edificios en construcción así como nuevos desarrollos. • El Flujo Libre de operación disminuyó como resultado de mayores recursos destinados a los inventarios de terrenos ya que éstos crecieron 41%. La mayor parte de ésta tierra se ubica en la Ciudad de México, donde el costo por metro cuadrado es superior comparado con el resto del país. 4T04 Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. Ventas UAFIDA Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Dec-04 Sep-04 Dec-03 3,671 3,160 2,794 181 176 377 3,415 2,935 2,351 0 0 0 75 49 66 0 0 0 0 0 0 1,940 1,495 1,276 346 139 182 856 614 616 508 530 309 230 213 170 1,731 1,665 1,518 276 268 266 Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 3.0x 40.5% 0.0% 38.9% 112.1% 4.1x 20.7% 0.0% 29.6% 89.8% (2%) 19% (13.9%) 8.0% (271%) (4%) 36.8% 51 (432) 184 (67.9%) Proveedores (87) (417) 230 28.9% 25% Inversión en Capital de Trabajo (274) (43.8%) (197) (30.9%) 39% 5.6% (126) (15) 14 (2) (19.8%) (128%) Intereses Netos Impuestos en Efectivo CAPEX 35 (39) 2 (16) (66.7%) (6.3%) 0.4% (2.6%) Flujo Libre Operacional (165) (26.3%) Cálculos de Casa de Bolsa Banorte. 3.4x 37.1% 0.0% 7.5% 84.1% Var. % 100.0% 16.9% Inversión Neta en Otros Circulantes ANALISIS FINANCIERO % 636 107 Inventarios (millones de pesos al 31 de diciembre de 2004) 4T03 100.0% 20.4% Cuentas por Cobrar BALANCE % 625 127 (2.4%) 155% 2.2% (84%) (0.3%) 795% (219) (34.4%) (25%) • La reserva territorial de vivienda por desarrollar, asciende a un total de 42,064 viviendas, esta reserva es suficiente para mas de 5 años considerando un crecimiento anual en unidades del 14%. • La perspectiva es favorable. Cabe señalar, que en el año 2000 el gobierno federal estableció un ambicioso plan de construcción de viviendas para los siguientes 6 años, creemos que en los próximos dos años el crecimiento será cercano al 20% anual. Con los resultados incorporados, el múltiplo VE/ UAFIDA asciende a 7.51x por lo que consideramos atractivo. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2