gissa1t06

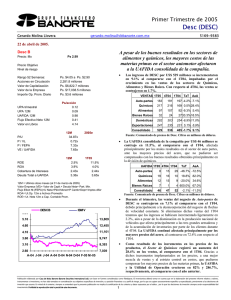

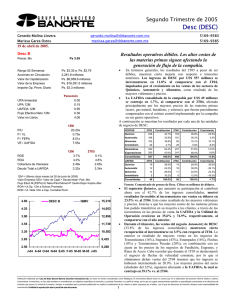

Anuncio

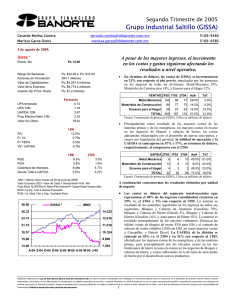

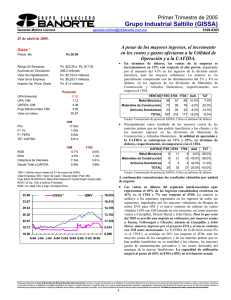

Grupo Ind. Saltillo (GISSA) Riesgo Alto Primer Trimestre de 2006 Ps 9.79 Precio (10/may/05): Ps 18.50 Dividendo últimos 12M: Ps Rendimiento últimos 12M: (34.3%) Marissa Garza Ostos [email protected] 1.00 [email protected] Contrib. 1,209 48.3% 1,136 49.5% 6.4% Construcción 1,008 40.3% 890 38.8% 13.3% Hogar 11,499 12.93 8,714 8.80 5,929 267 11.6% 6.4% 2,293 100.0% 9.1% 2 UAFIDA 1T06 ∆ 1 Construcción Hogar Consolidado 143 37 256 6.3% 96 8.5% (20.8%) 14.2% 13.0% 102 11.5% 40.2% 34 12.7% 8.8% 10.2% 232 10.1% 10.3% 30 4 11.4% 76 40 5 100.0% Metal-Mecánica Promedio Histórico VE/UAFIDA 6 284 Margen 50 7 2,501 1T05 D-05 VALUACION HISTORICA 8 TOTAL Margen E-06 17.07 O-05 14,284 S-05 17,069 21.20 ∆ Metal-Mecánica 19,854 25.33 20 3 10 0 0 Dic-03 1T05 GISSA * Dic-02 Contrib. 22,639 29.47 VE/UAFIDA 1T06 ANALISIS FINANCIERO Deuda / Capital 0.53x Cobert. Intereses 4.40x Deuda Tot/UAFIDA 3.18x IBMV Dic-01 A pesar de que los resultados mejoraron, quisiéramos ver que tan sostenible es esta recuperación. Además, nos sigue preocupando que la compañía todavía no haya podido recuperar la rentabilidad en la división MetalMecánica, donde aún sentimos que la administración tiene mucho por hacer. Creemos que existen mejores alternativas en el mercado. RENDIMIENTOS 12 MESES ROA 2.44% ROE 1.39% 33.60 A-05 A pesar de la recuperación en los resultados operativos, los elevados costos financieros provocaron que la compañía continuara registrando pérdidas a nivel neto, aunque éstas son mucho menores a las registradas hace un año. MULTIPLOS 12 MESES VE / UAFIDA 5.88x P/U 41.78x P / VL 0.60x * Promedio diario en millones de Pesos J-05 Lo anterior, compensó el exceso en los costos del segmento Metal Mecánico que sigue presionando fuertemente los márgenes. Dic-00 Sobresale el desempeño de Materiales para Construcción, donde es más clara la tendencia de recuperación, particularmente en los márgenes. E-00 Es positivo que se muestre una recuperación en los ingresos de todas las divisiones, impulsados por los importantes crecimientos en los volúmenes de ventas. VALUACION DE LA EMPRESA No. Acciones 304.2 0.8 Importe Operado* Valor Mercado 3,391 Deuda Total 3,359 Efectivo 923 Deuda Neta 2,436 Minoritario 631 Valor Empresa 6,203 Ventas Netas 12m 9,810 UAFIDA 12m 1,055 Utilidad Neta 12m 81 Valor en Libros 18.7 Dic-99 Mejoran los resultados, aunque la rentabilidad en el Segmento Metal-Mecánico continúa afectada. VENTAS 1670–2223 P/U Mínimo 12 meses: 10 de mayo de 2006 A-06 Ps 18.50 Dic-05 Máximo 12 meses: M-06 Ps 11.15 Dic-04 Precio Actual: Fuente: Comunicado de Prensa de GISSA. Cifras en millones de Pesos Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo Ind. Saltillo (GISSA) Riesgo Alto Primer Trimestre de 2006 Precio Actual: Ps 11.15 Máximo 12 meses: Ps 18.50 Mínimo 12 meses: Ps 9.79 Precio (10/may/05): Ps 18.50 Dividendo últimos 12M: Ps Rendimiento últimos 12M: (34.3%) RESULTADOS TRIMESTRALES 1T06 1T05 10 de mayo de 2006 Marissa Garza Ostos [email protected] 1.00 ∆ [email protected] A pesar de que la apreciación del peso afecta las comparaciones principalmente en la División Metal Mecánica, los esfuerzos realizados por la compañía favorecieron el crecimiento del 17% en los ingresos de este segmento, en términos de dólares, impulsado principalmente por los resultados obtenidos en auto-partes de hierro, y en bloques y cabezas de hierro tanto de gasolina como diesel, por los mayores volúmenes de venta a Toyota, GM y Caterpillar. Así, los volúmenes crecen en prácticamente todos los segmentos, con excepción de Bloques y Cabezas de Aluminio. Lo negativo es que los costos en exceso continúan afectando la rentabilidad de estas operaciones. La empresa comenta que su principal preocupación es recuperar la rentabilidad de esta división. Sin embargo, aún tiene mucho camino que recorrer, y sentimos que no les será fácil, por lo que no prevemos una clara recuperación en el corto plazo. Sobresale la recuperación mostrada en la división de Materiales para Construcción, donde los volúmenes de venta impulsaron el crecimiento en los ingresos de las tres divisiones: recubrimientos, calentadores de agua, e instalaciones de baño. Los márgenes se recuperaron en 270 puntos base, como resultado de una mayor utilización de la capacidad. Es importante mencionar que en esta división, la compañía espera formalizar la venta de su negocio de instalaciones de baño en el 2T06, lo que consideramos adecuado al enfocarse en sus negocios centrales. En el segmento de Hogar, a pesar de la fuerte competencia, los resultados muestran mejoras atribuibles al éxito de la estrategia de la compañía, enfocada en el lanzamiento de nuevos productos y la implementación de actividades promocionales, con el fin de incentivar el crecimiento en los volúmenes. 4T05 (millones de pesos al 31 de marzo de 2006) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 2,501 378 310 68 65 2 1 1 0 4 -2 -0.01 256 1T06 2,292 351 311 40 39 22 8 2 0 24 -9 -0.03 232 1T05 9.1% 7.6% -0.5% 71.2% 66.0% -92.7% -92.8% -62.4% #N/A -83.0% -72.6% 10.2% 2,567 522 346 176 -8 120 73 3 0 -11 61 0.20 374 4T05 Margen Bruto 15.1% 15.3% 20.3% Margen UAFIDA 10.2% 10.1% 14.6% 2.7% 1.7% 6.8% -0.1% -0.4% 2.4% Margen Operativo Margen Neto RESUMEN DEL BALANCE Mar-06 Mar-05 Dic-05 (millones de pesos al 31 de marzo de 2006) Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido 12,146 12,547 4,376 4,828 923 1,215 2,531 2,211 867 1,080 80 67 6,696 6,820 811 667 1670–2223 12,479 5,021 1,142 2,597 965 62 6,542 677 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 5,815 2,987 1,139 2,219 2,219 0 609 6,120 2,202 298 3,044 2,981 0 874 6,126 2,511 296 2,945 2,945 669 2 Capital Contable Capital Minoritario Capital Mayoritario 6,331 631 5,700 6,428 490 5,938 6,353 614 5,738 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2