2000_153info.pdf

Anuncio

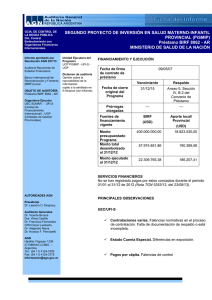

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL PROYECTO PNUD N° ARG/94/012 “APOYO EN LA FORMULACIÓN DEL PROYECTO DE REFORMA DEL SECTOR SALUD -CIUDAD DE BUENOS AIRES, CONURBANO BONAERENSE Y MENDOZA-” (Ejercicio finalizado el 31 de diciembre de 1999) Al Director Nacional del Proyecto PNUD ARG/94/012. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado el estado financiero, notas anexas e información financiera complementaria detallados en el apartado I- siguiente, por el ejercicio finalizado el 31 de diciembre de 1999, correspondientes al Proyecto ARG/94/012 “Apoyo en la Formulación del Proyecto de Reforma del Sector Salud -Ciudad de Buenos Aires, Conurbano Bonaerense y Mendoza-” de acuerdo al Documento suscripto el 17 de junio de 1994 entre el Gobierno Argentino y el Programa de las Naciones Unidas para el Desarrollo (PNUD) y posteriores revisiones, a fin de que este último brinde asistencia al proyecto en las gestiones necesarias para su ejecución. Este proyecto es parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 3931-AR “Programa de Reforma del Sector Salud” (PRESSAL) suscripto el 19 de enero de 1996 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF) y posteriores modificaciones. Cabe informar que, durante el ejercicio 1999, el proyecto en cuestión efectuó una transferencia transitoria de fondos al proyecto PNUD/ARG/98/003 por USD 2.000.000.-. 1 I- ESTADOS AUDITADOS a) Estado de Origen y Aplicación de Fondos por el ejercicio finalizado el 31 de diciembre de 1999, expresado en pesos y en dólares estadounidenses, y notas explicativas N° 1 a 7 que forman parte del mismo. b) Información Financiera Complementaria, que incluye: Copia del Listado “Combined Delivery Report”, por el ejercicio finalizado el 31/12/99, emitido en dólares estadounidenses por la Sede del PNUD en Nueva York, y certificado y conciliado por la UEC. El estado expuesto en a) fue preparado por la UEC y es de su exclusiva responsabilidad. Cabe aclarar que el tipo de cambio utilizado es USD 1 = $ 0,998. Los estados financieros definitivos fueron presentados en su totalidad a esta auditoría con fecha 12/05/00 y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea estuvo orientada a expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo en campo entre el 21/09/99 y el 13/12/99 y entre el 29/02/00 y el 08/03/00, entre el 14/04/00 y el 26/04/00 y entre el 09/05/00 y el 12/05/00. 2 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable, con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) y con las establecidas en el apartado B del capítulo VI del “Manual de Gestión de Proyectos de Cooperación Técnica Ejecutados por el Gobierno” del PNUD, incluyendo pruebas de los registros contable-financieros, análisis de la estructura del sistema de control interno implementada por el proyecto, verificación del cumplimiento de las principales disposiciones estipuladas en el Documento de Proyecto y demás procedimientos que se consideraron necesarios, tal como se detallan en nuestra declaración de procedimientos adjunta. El dictamen de la auditoría se limitó a los fondos recibidos y gastos realizados por el organismo gubernamental de ejecución del proyecto y no abarcó los gastos efectuados por los organismos de las Naciones Unidas. III- ACLARACIONES PREVIAS AL DICTAMEN Se han detectado deficiencias de control interno en los procesos de contratación efectuados por la Unidad Ejecutora Central con respecto a los servicios de consultoría incluidos en la muestra, referidos a la Dirección e Inspección de Obra de hospitales, que se detallan en el punto B) 3- de nuestro Memorando a la Dirección del Proyecto adjunto. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, sujeto a lo expuesto en IIIprecedente, el estado financiero e información financiera complementaria identificados 3 en I-, exponen razonablemente la situación financiera del Proyecto PNUD N° ARG/94/012 “Apoyo en la Formulación del Proyecto de Reforma del Sector Salud Ciudad de Buenos Aires, Conurbano Bonaerense y Mendoza-” al 31 de diciembre de 1999, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contable-financieras usuales y con los requisitos establecidos en el Documento de Proyecto del 17/06/94 y posteriores revisiones. Sin perjuicio de lo expuesto en el apartado III- precedente, con relación a lo estipulado en el apartado B mencionado en el párrafo “II- Alcance del Trabajo de Auditoría”, se remite a las observaciones y recomendaciones señaladas en el Memorando a la Dirección del Proyecto que acompaña al presente Informe. BUENOS AIRES, 11 de julio de 2000. 4 MEMORANDO A LA DIRECCIÓN DEL PROYECTO PNUD N° ARG/94/012 “APOYO EN LA FORMULACIÓN DEL PROYECTO DE REFORMA DEL SECTOR SALUD -CIUDAD DE BUENOS AIRES, CONURBANO BONAERENSE Y MENDOZA-” (Ejercicio finalizado el 31/12/99) Como resultado de la revisión practicada sobre el Estado de Origen y Aplicación de Fondos por el ejercicio finalizado el 31 de diciembre de 1999, correspondiente al Proyecto PNUD N° ARG/94/012 “Apoyo en la Formulación del Proyecto de Reforma del Sector Salud -Ciudad de Buenos Aires, Conurbano Bonaerense y Mendoza-”, han surgido observaciones y consecuentes recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno existentes en la Unidad Ejecutora Central (UEC), que hemos considerado necesario informar para su conocimiento y acción futura. Sobre la base de las muestras determinadas durante el desarrollo de nuestro examen, surgieron los siguientes comentarios: A) RECOMENDACIONES DE EJERCICIOS ANTERIORES NO IMPLEMENTADAS AL 31/12/99 1- SERVICIOS DE CONSULTORES a) Requisitos obligatorios para la contratación Observación: En tres casos de la muestra analizada, los consultores no cumplen con el requisito obligatorio de educación formal (profesional universitario) establecido para la función a desempeñar conforme al contrato suscripto. 5 Comentario de la UEC: En cuanto a la observación realizada a los 3 consultores especificados, cabe destacar que para determinadas posiciones fundamentales referidas a la administración del proyecto, el criterio de selección de esta UEC se basa en la experiencia verificada y el perfil de conocimientos del consultor, más allá de su formación universitaria. Esta situación ha sido acordada con el BIRF en las respectivas no objeciones. Recomendación: El proyecto debe ubicar al consultor conforme a los requisitos específicos exigidos para la función en la cual se propone su contratación, de acuerdo a lo estipulado en las normas del PNUD. b) Currículum Vitae Observación: Se ha podido verificar que los currículos (C.V.) que conforman las ternas para la selección del personal a contratar no poseen fecha, no están suscriptos por el consultor y no poseen recepción por parte de la UEC. Comentario de la UEC: En cuanto a la observación sobre la firma y fecha de los CV de las ternas de los consultores, cuyos contratos se encuentran vigentes, se están implementando las medidas de control necesarias para solucionar esta situación. Recomendación: Debe constar en el currículum vitae la firma, fecha y proyecto para el cual el consultor propone sus antecedentes, de manera de posibilitar su identificación y de evitar su utilización sin su consentimiento. 6 B) OBSERVACIONES DEL EJERCICIO 1- SERVICIOS DE CONSULTORES-INFORMES Observación: En los casos de los consultores analizados, cuyos contratos han sido rescindidos, la fecha de recepción de los informes finales es anterior a la fecha de finalización del período que los mismos abarcaban. Comentario de la UEC: Dejamos constancia que si bien los informes han sido presentados con anterioridad, los consultores han cumplimentado sus obligaciones contractuales con este Proyecto hasta el día de la finalización de la vigencia de los mismos. No obstante, tomaremos debida nota de esta observación para ser subsanada en lo sucesivo. 2- VENTA DE PLIEGOS Observación: El proyecto no emite recibos prenumerados por el ingreso de la venta de pliegos, según consta en el Manual de Gestión de Proyectos de Cooperación Técnica Ejecutados por el Gobierno, del PNUD, Capítulo V, punto B, Ingresos. Es de destacar la dificultad de poder relacionar cada depósito bancario con cada una de las ventas realizadas durante el ejercicio auditado. Comentario de la UEC: Sin comentarios. Recomendación: Prenumerar los recibos correspondientes a los ingresos por ventas de pliegos como norma básica de control. 7 3- SUBCONTRATOS DE DIRECCIÓN E INSPECCIÓN TÉCNICA DE OBRA (DIO) Los procesos de contratación de los servicios de consultoría para la dirección e inspección técnica de obra de los hospitales incluidos en el proyecto se efectuaron a través de la Unidad Ejecutora Central. Del análisis efectuado a dichos procesos surgió lo siguiente: a) Dirección e Inspección Técnica de Obra del Hospital Evita Pueblo de Berazategui Observaciones: 1) En un caso se verificaron discrepancias en la información elaborada por el Proyecto, ya que la carta de invitación y la confección de la lista corta incluían a la firma “Sudamericana Consultora SRL” y la oferta, la evaluación y la adjudicación del contrato se efectuó a la firma “Sudamérica Consult SRL”. 2) No se ha tenido a la vista el original de una de las ofertas financieras presentadas (sólo se tuvo a la vista una fotocopia). 3) No se cumplió con el plazo mínimo de 30 días entre la carta de invitación (20/08/98) y la fecha de presentación de las propuestas (04/09/98), según el punto 2.5 de las Normas de Selección y Contratación de Consultores por Prestatarios del Banco Mundial. Por otra parte no se ha tenido a la vista la publicación del concurso en el Development Business. 4) No se ha tenido a la vista la comunicación a las firmas no ganadoras sobre el resultado de la selección. 5) El período de vigencia del contrato es de 540 días (18 meses), período coincidente con el plazo de ejecución de la obra. No obstante, se estipularon los pagos en 12 cuotas mensuales, lo cual implicó un adelanto financiero a la firma consultora, ya que con 6 meses de anticipación a la finalización de su contrato (y de la obra), cobraría la totalidad de los honorarios acordados. 6) Por otra parte, se ha efectuado una enmienda al contrato original, incrementando el período de contratación en 60 días (2 meses) y el monto en $ 20.046.-; por lo tanto, 8 se contrató la Dirección e Inspección Técnica de la obra por un plazo superior al de la ejecución de la obra a inspeccionar: Ejecución de obra Inspección de obra Inicio de servicios 18/09/98 17/10/98 Fecha de finaliz. Original 18/03/00 (18 meses) 17/04/00 (18 meses) Fecha de finaliz. enmienda 17/06/00 Cabe aclarar que se ha tenido a la vista la nota N° 1768/99 del 10/09/99 firmada por el Coordinador del Proyecto en la cual expresa que "...el contrato celebrado con la firma consultora alcanzaba un período total de 540 días, es decir 360 días de período de ejecución y 6 meses adicionales por el período de garantía...". Esto no se condice con: a- Propuesta financiera de la empresa en la cual se cotiza por 18 meses. b- El período de ejecución de la obra (18 meses) ya contratada al momento de acordar la inspección de la misma. Comentarios de la UEC: 1) Se hace notar que lo antes dicho constituyó un error involuntario; no obstante se toma debida nota para evitar situaciones similares en el futuro. 2) Se toma debida nota de la omisión citada; se tomarán recaudos en el futuro para evitar dicha situación. 3) En el caso de la presente contratación, el BIRF ha otorgado la no objeción para la realización de una invitación en un plazo menor al contemplado en las Normas de Selección y Contratación; no obstante, la misma no se ha podido encontrar por la mudanza que ha tenido esta Gerencia de Administración y Finanzas (se ha extraviado alguna documentación). 4) Se toma debida nota para evitar situaciones similares en el futuro. 5) Es dable destacar que no existe adelanto financiero alguno a la firma Sudamérica Consult SRL ya que según surgen de la nota N° 1768/99, (página II, primer 9 párrafo) y del contrato oportunamente celebrado, de los 18 meses, 12 corresponden al período de ejecución y 6 al período de garantía. Es de destacar que tanto el contrato original, como la nota N° 1768/99 fueron conformados por el Banco Mundial mediante la no objeción otorgada oportunamente. 6) La nota citada en el punto precedente aclara que la ejecución es de 12 meses; además en la nota N° 1768/99 se detalla la reprogramación de la obra, otorgándole el Banco la no objeción. Debe notarse que el plazo es superior al de ejecución de la obra en su período de garantía y no en su período de ejecución. Recomendación: Todos los documentos involucrados en la contratación (términos de referencia, contrato, ofertas, etc.) deben ser coherentes entre sí a fin de otorgarle confiabilidad al proceso. Asimismo, se recomienda efectuar una mejor planificación de las contrataciones del proyecto a los efectos de poder cumplir con los plazos mínimos estipulados en las normas BIRF y documentar adecuadamente las actuaciones realizadas. b) Dirección e Inspección Técnica de Obra del Hospital Fernández de la Ciudad de Buenos Aires Observaciones: 1) Los antecedentes de la contratación no se encontraban en un expediente foliado y único, dificultando el control de su integridad. 2) El Acta N° 4 de la Comisión Evaluadora de Propuestas (CEP) donde se adjudica el concurso se encontraba sin firmar. 3) Los informes N° 3, 5 y 6 no poseían fecha de aprobación. 4) Los informes N° 2 y 3 no poseían fecha ni recepción. 5) La aprobación de cancillería fue otorgada el 31/05/99, 11 días posteriores a la fecha de firma del contrato (20/05/99). 10 Comentario de la UEC: Se toma debida nota y en acciones futuras se tendrán en cuenta las observaciones. Recomendación: Documentar adecuadamente las contrataciones realizadas, dejando constancia de las mismas en los archivos del Proyecto. c) Dirección e Inspección Técnica de Obra del Hospital Evita de Lanús Observaciones: 1) Los antecedentes de la contratación no se encontraban en un expediente foliado y único, que asegure su integridad. 2) No existía constancia en el expediente del envío, y posterior recepción, a los integrantes de la lista corta de las cartas de invitación. 3) No se ha tenido a la vista la no objeción del BIRF al contrato. 4) Los informes tenidos a la vista no poseían firma ni sello de recepción por parte de la UEC y tampoco poseían fecha de aprobación. 5) La aprobación de cancillería fue otorgada el 21/04/99, 73 días posteriores a la fecha de firma del contrato (08/02/99). 6) Una vez adjudicada la obra y con posterioridad a la firma del contrato (15/02/99), la firma adjudicataria para la ejecución de la obra comunicó al Proyecto PRESSAL su incompatibilidad con la firma ganadora del concurso de la Dirección e Inspección de Obra (DIO), ya que había estado vinculada empresarialmente con esta última. No obstante ello, el BIRF, en su nota del 31/03/99 manifestó "...una intención anterior de asociación de ambas partes con motivo de un contrato distinto del de la cuestión y no relacionado a este proyecto no constituye una situación de conflicto de intereses." Sin embargo en los pliegos de la licitación de la obra (punto 4.1. k) se solicitó expresamente que el oferente (ejecutor de la obra) no esté asociado ni lo haya estado en los dos últimos años, directa o indirectamente, a quien haya sido propuesto como encargado de la DIO en relación con el contrato. 11 Paralelamente, en la carta de invitación para la contratación de los servicios de la DIO se establece en el punto 14 que cualquier empresa constructora, con la que el concursante pudiera estar asociado o vinculado, no podrá participar en las licitaciones que tengan relación con el proyecto del cual estos Servicios de Consultoría forman parte. Comentarios de la UEC: Se toma debida nota y en acciones futuras se tendrán en cuenta las observaciones. Con relación al punto 3), se remite la no objeción del BIRF al contrato del 03/02/99. Recomendación: Verificar el estricto cumplimiento de las estipulaciones contenidas en los documentos de licitación, a los efectos de evitar posibles conflictos de intereses y lograr mayor transparencia de la gestión. d) Dirección e Inspección Técnica de Obra del Hospital Argerich de la Ciudad de Buenos Aires Observaciones: 1) El expediente no constituye un cuerpo foliado y único, dificultando el control de su integridad. 2) No se ha tenido evidencia del envío y posterior recepción de las cartas de invitación enviadas a los integrantes de la lista corta. 3) No se ha podido verificar el envío y posterior recepción de la Circular N° 1 del 31/08/98. 4) No se han presentado las ofertas foliadas ni firmadas por los oferentes. 5) No se ha tenido a la vista la circular N° 2 emitida por la UEC. 6) No se ha otorgado a los integrantes de la lista corta el plazo mínimo de 4 semanas exigido según las normas BIRF a los efectos de preparar las propuestas (carta de invitación hasta acta de apertura). 12 7) El contrato DIO fue suscripto por un período considerablemente superior al contrato de ejecución de la obra. La DIO se contrató por un período de 24 meses (730 días) comprendido entre el 13/10/98 y el 13/10/00, cuando el contrato de la obra finalizaba originalmente el 12/08/99. Por lo tanto el contrato DIO se extendió 14 meses más allá del contrato de la obra. Asimismo, con fecha 13/10/99 se firma una enmienda prorrogando el plazo de la DIO por 3 meses adicionales. 8) A su vez, se han observado incoherencias en relación a los plazos estipulados en el contrato DIO y los términos de referencia (TOR’s) que forman parte del mismo. Según los TOR’s el período de ejecución es de 12 meses, más los plazos de recepción de obra. Según el contrato original la vigencia es de 730 días (24 meses) y los pagos se estipularon en 12 meses. 9) La aprobación de cancillería (27/10/98) se recibió con posterioridad a la firma del contrato. 10) Existe un error en la fecha de enmienda del contrato ya que dice 13/10/98 cuando debía decir 13/10/99. 11) La no objeción del BIRF (28/10/99) es posterior a la firma de la mencionada enmienda (13/10/99). 12) La convalidación de cancillería correspondiente a la enmienda se solicitó y se otorgó con un considerable atraso. La solicitud es de fecha 06/12/99 (38 días de atraso) y la convalidación es de fecha 07/12/99 (39 días de atraso). 13) Con respecto a los informes presentados por la DIO cabe informar: - No se ha tenido a la vista la aprobación del informe N° 7 (certificado de obra N° 9 del 5 de mayo de 1999). - Los informes N° 4 y 11 no poseían fecha. - El informe N° 4 no poseía recepción por parte de la UEC. - Los informes presentados no estaban firmados. 13 Comentarios de la UEC: 1) a 6) Se toma debida nota y se tendrán en cuenta las observaciones en acciones futuras. 7) A través de la enmienda de fecha 13/10/99, se otorgó una prórroga de tres meses adicionales al contrato original. Dicha enmienda está motivada en la extensión del plazo de ejecución de la obra. Debe hacerse notar, incluso, que a la fecha dicha obra se encuentra en ejecución. 8) y 9) Se toma debida nota y se tendrán en cuenta las observaciones en acciones futuras. 10) La enmienda se encuentra fechada el 13/10/98; la misma aclara que su fecha de vigencia es a partir del 13/10/99, otorgando el Banco la no objeción al documento ese mismo mes y ese mismo año. Por lo tanto se desprende que constituyó un error humano de tipeo involuntario. 11) Pese a que la tramitación se había iniciado con anterioridad, el BIRF otorgó su no objeción con atraso (28/10/99). 12) y 13) Se toma debida nota y se tendrán en cuenta las observaciones en acciones futuras. Recomendación: Los documentos de licitación deben ser lo suficientemente claros y precisos a fin de permitir una adecuada interpretación de los mismos. e) Dirección e Inspección Técnica de Obra del Hospital Schestakow de la provincia de Mendoza 1. Primera contratación (período analizado 01/01/99 al 13/02/99). Observaciones: 1) Con fecha 13 de enero de 1999 la UEC PRESSAL decidió la rescisión unilateral del contrato a partir del 13/02/99, basándose en la cláusula 2.8.1 (d) "...a su sola discreción y por cualquier razón...". Al respecto no se obtuvo información acerca de los motivos que ocasionaron dicha decisión. 14 Cabe señalar que la carta documento enviada por el Coordinador Ejecutivo que notifica la rescisión, contiene un error en la fecha ya que dice 13 de enero de 1998, cuando debe decir 13 de enero de 1999. Por otra parte, según la nota 60/99 del 13/01/99 el Coordinador Ejecutivo informa a la UEP Mendoza que deberá ejercer provisoriamente, a través de sus profesionales contratados o profesionales dependientes de otras reparticiones nacionales, la Dirección e Inspección Técnica de la Obra (DIO); al respecto cabe informar que entre el 15/02/99 y el 15/05/99 no se designó DIO, firmando en algunos casos los certificados el Supervisor de la Obra por ambas funciones. 2) Con fecha 18/06/99 se procedió al pago de la primera quincena de febrero de 1999 correspondiente al informe 10, el cual no se encontraba aprobado por el Supervisor General de Obra; no se cumplió con la cláusula X del Contrato donde se estipula que los pagos serán efectuados una vez aprobado el informe mensual por la Supervisión de la Obra. 3) Con fecha 18/06/99 la UEC PRESSAL procedió a reintegrarle a la DIO $ 5.259,77 en concepto de las retenciones efectuadas oportunamente. Según el contrato firmado oportunamente con el consultor, dicho reintegro se debería efectuar 5 % contra la Recepción Provisoria de la Obra y 5 % contra la Recepción Definitiva de la Obra, las cuales al 31/12/99 no se habían efectuado. Cabe aclarar que este tipo de retenciones tiene por objeto, según lo estipulado en los términos de referencia, que una vez finalizada la obra se pueda garantizar el cumplimiento de trabajos pendientes, eventuales tareas y corrección por defectos y todo otro tema que pudiera resultar de interés para la contratante. Comentarios de la UEC: 1) La fecha de la carta documento constituye un error involuntario de tipeo, que puede verificarse con el resto de la documentación que hace referencia a la rescisión observada. 15 Por otra parte una decisión del coordinador fue que los certificados sean firmados por el Supervisor de Obra, ante la falta de una DIO. 2) Se realizó una revisión del estado de la obra al momento de rescisión del contrato y el resultado de la misma hizo a la liberación del pago correspondiente al acuerdo. 3) Luego de las aclaraciones precedentes, del análisis de la situación y del acuerdo convenido se procedió al reintegro pertinente de lo ejecutado por la consultora. Recomendación: Verificar el cumplimiento de las estipulaciones contractuales convenidas, así como dejar constancia en los legajos del proyecto de las actuaciones realizadas. 2. Segunda contratación (período analizado 16/05/99 al 31/12/99). Observaciones: 1) Los antecedentes de la contratación no se encuentran en un cuerpo único y foliado. 2) Se otorgó a los postulantes un plazo de 21 días corridos para preparar sus ofertas no cumpliéndose con el plazo mínimo de 4 semanas estipulado en las Normas BIRF. 3) No se tuvieron a la vista las constancias del envío y recepción de la Circular N° 1, de fecha 22 de febrero de 1999, a los integrantes de la lista corta. 4) Si bien la lista corta estaba integrada por 6 firmas, dos de ellas comunicaron al PRESSAL su no participación en el concurso y 3 no presentaron propuestas (una de ellas fue presentada en forma tardía); por lo tanto una sola firma presentó propuesta. 5) El plazo insumido para la evaluación de las ofertas fue de 42 días (26/02/99-acta de apertura; 09/04/99 acta de evaluación final) y hubo 27 días adicionales hasta la firma del contrato (06/05/99), no cumpliéndose con el plazo estipulado en el artículo 10 “Modalidad de Evaluación” del Reglamento de Conformación y 16 Funcionamiento de las Comisiones de Evaluación de Propuestas Técnicas y Financieras del PRESSAL, el cual establece un plazo máximo de 12 días. 6) El Acta N° 4 de calificación final de las firmas consultoras no se encontraba debidamente firmada (faltaba la firma de dos de los seis integrantes de la Comisión Evaluadora). 7) La convalidación de cancillería de fecha 13/05/99 se otorgó con posterioridad a la firma del contrato (06/05/99). 8) La facturación y los pagos corresponden a un consultor individual y no a una firma consultora (al respecto se remite al punto 5. de las Observaciones Generales de las DIO “Propuesta Técnica”). Comentarios de la UEC: 1) a 3) Se toma debida nota; se tendrán en cuenta las observaciones en acciones futuras. 4) No es incumbencia del PRESSAL el hecho de que las firmas invitadas a participar acepten la invitación y luego decidan no participar del concurso. 5) Priva sobre el reglamento de Conformación y Funcionamiento de Evaluación de propuestas técnicas y financieras, el tiempo necesario para un mayor análisis de las mismas para cumplir con mayor transparencia el hecho analizado. 6) y 7) Se toma debida nota; se tendrán en cuenta las observaciones en acciones futuras. 8) Se adjunta poder especial a nombre del consultor. Recomendación: Observar el cumplimiento de los procedimientos estipulados por la normativa del BIRF, dejando adecuada constancia de la realización de los mismos en los legajos correspondientes. 17 f) Observaciones Generales de las DIO 1. Evaluación de las Propuestas Financieras Observación: Se verificaron diferentes criterios aplicados en la comparación financiera de las ofertas en relación a aquellas firmas participantes cuya posición ante el IVA es de responsable no inscripto. En algunos casos, a los fines de la comparación, se tomó el monto de la oferta con IVA y en otros casos el monto de la oferta sin IVA. Comentario de la UEC: Se toma debida nota y en acciones futuras se tendrá en cuenta la observación. Recomendación: Tomar los recaudos necesarios a los fines de homogeneizar los criterios para la evaluación de las ofertas financieras, de manera de otorgar mayor transparencia y eficiencia a la gestión. 2. Porcentajes de evaluación Observación: Se aplicaron diferentes porcentajes de ponderación a las evaluaciones técnicas y financieras de los subcontratos correspondientes a las contrataciones de la Inspecciones y Direcciones de obra, por ejemplo: - Concurso "Hospital Fernandez": 80 % propuesta técnica y 20 % propuesta financiera. - Concurso "Berazategui": 70 % propuesta técnica y 30 % propuesta financiera. Comentarios de la UEC: El BIRF en fax de fecha 17/11/98 recomienda que la Evaluación Técnica no sea inferior al 65 %. En consecuencia, la Comisión xEvaluadora acordaba previamente al envío de las Cartas de Invitación el criterio que se utilizaría. En concursos anteriores se utilizaban distintos criterios, pero siempre siguiendo lo pautado o acordado con el BIRF. 18 Recomendación: Teniendo en cuenta la similitud de los trabajos a contratar (DIO de obras en hospitales) deberían también homogeneizarse los criterios a aplicarse en las evaluaciones. 3. Puntaje máximo a la experiencia de la firma Observaciones: En algunos casos (DIO Hospital Argerich y DIO Hospital Evita Pueblo de Berazategui), las ponderaciones asignadas a la experiencia específica de la firma es de 15 puntos; al respecto cabe señalar que el Banco Mundial recomienda en el punto 2.14 de las Normas de Selección y Contratación de Consultores una ponderación no mayor a 10 puntos. Este criterio se encuentra ratificado en la nota del BIRF del 17 de noviembre de 1998 relativa a la DIO Hospital Evita de Lanús, en la cual el Banco Mundial observa la carta de invitación de la siguiente manera: punto 2.ii "...deberán recalcularse los puntajes técnicos asignados a cada criterio para no otorgar más de 10 puntos a la experiencia general de la firma...". Comentario de la UEC: A partir del 17/11/98, siguiendo las recomendaciones del Banco, se comenzó a utilizar 10 puntos para la evaluación a la experiencia general de la firma. 4. Plazos Observaciones: Se han observado incoherencias en relación a los plazos estipulados en los distintos documentos referentes a los concursos: 1) DIO Hospital Argerich Según TOR´s: el período de ejecución es de 12 meses, más los plazos de recepción de obra. Según el contrato: pagos estipulados en doce (12) meses y vigencia del contrato de 730 días (24 meses). 19 2) DIO Hospital Evita Pueblo de Berazategui (Cotización por 18 meses de trabajo). Según TOR’s: período de ejecución de 18 meses, más los plazos de recepción de obra. Según el contrato: pagos estipulados en doce (12) meses siendo la vigencia de 540 días (18 meses -no incluye el período de recepción de 6 meses adicionales-). Cabe aclarar que en el modelo de contrato enviado junto con la carta de invitación se estipulaba que la forma de pago sería en 12 meses; luego por circular aclaratoria se rectificó a 18 meses; sin embargo, al momento de firmar el contrato los pagos se estipularon en 12 meses. Comentario de la UEC: Es dable destacar que no existe adelanto financiero alguno a la firma adjudicataria ya que según surgen de la nota N° 1768/99, (página II, primer párrafo) y del contrato oportunamente celebrado, de los 18 meses, 12 corresponden al período de ejecución y 6 al período de garantía. Recomendación: Efectuar una mejor planificación de las contrataciones del proyecto a los efectos de poder cumplir con los plazos mínimos estipulados en las normas BIRF, así como documentar adecuadamente las actuaciones realizadas. Asimismo, se destaca que todos los documentos involucrados en la contratación (TOR’s, contrato, ofertas, etc.) deben ser coherentes entre sí a fin de otorgarle confiabilidad al proceso. 5. Propuesta técnica Observación: Con relación a la documentación que deben incluir las propuestas técnicas de las firmas que se presentan en los concursos se ha podido observar la no presentación, en algunos casos, de documentación que acredite la constitución legal de las firmas y documentación que demuestre la situación financiera/contable de las firmas presentadas en los concursos. 20 Cabe aclarar que esta situación se presenta en el caso de firmas invitadas a cotizar y que, de acuerdo con la documentación tenida a la vista, no constituyen una sociedad al momento de presentarse en el concurso. Al respecto, según la Carta de Invitación- Información Suplementaria para consultores, punto II- “Consorcios”, la asociación o consorcios entre firmas deben indicar claramente los arreglos contractuales entre ellos, identificando los servicios a ser realizados por cada uno en la asociación. En las presentaciones realizadas por algunos oferentes no se indican dichos arreglos contractuales, ni se identifican los servicios a ser realizados por cada uno de los integrantes del consorcio. Comentario de la UEC: Se toma debida nota y se tendrá en cuenta para futuras acciones similares. Recomendación: Observar el cumplimiento de las estipulaciones contenidas en los documentos de licitación. 6. Cambios de DIO Observación: Se han verificado reiterados cambios en la Dirección e Inspección de Obra en la ejecución de la obra del Hospital Luis C. Lagomaggiore de la provincia de Mendoza (PNUD 96/027). Comentario de la UEC: La Dirección e Inspección de Obra de la Primer Etapa del Hospital "Luis C. Lagomaggiore" fue realizada por el Estudio del Arq. Jorge Castro y Asociados. Posteriormente, y por solicitud del Coordinador de la UEP- Mendoza, Dr. Carlos Thomas, se realizó un nuevo concurso para la Dirección e Inspección de Obra para la Segunda Etapa. Efectuado el nuevo Concurso de Consultoría, resultó ganador del mismo el Estudio del Arq. Jorge Castro y Asociados, pero la UEPMendoza, que tomó objeciones respecto de su desempeño, solicitó al Coordinador 21 Ejecutivo del Proyecto, Dr. Jorge Nardacchione, que se efectúe una revisión de su actuación, disponiendo en consecuencia se realice un replanteo técnico de las actuaciones de dicho Estudio. Habida cuenta del informe negativo resultante de dicha evaluación, el mismo fue remitido al BIRF y a su vez se solicitó adjudicar al Oferente que se encontraba en segundo lugar "Sudamérica Consult SRL" quien se encuentra realizando la Dirección e Inspección de Obra en la actualidad. Pasaron varios meses en tomar la decisión de realizar la contratación de la misma, cubriendo esos espacios varios consultores de la Gerencia de Operaciones. 7. Tipo de contrato Observación: Para las distintas inspecciones y direcciones de obra se utilizaron contratos por una suma global (a precio fijo). Se deberían haber utilizado contratos en base al “tiempo trabajado”, ya que este tipo de servicios está relacionado con actividades de terceros (contratista de la obra) respecto de los cuales los plazos de ejecución pueden variar. Comentario de la UEC: Efectivamente se han utilizado contratos por una suma global (a precio fijo) punto 4.1 del Capítulo IV "Tipos de Contrato", dado que la duración de los servicios prestados por las consultoras, así como el producto que se exige según los términos de referencia elaborados por la Gerencia de Operaciones y manifestados en las Cartas de Invitación, se encuentran claramente definidos. Recomendación: Del análisis de la documentación que se ha tenido a la vista se han podido observar reiteradas modificaciones en los plazos de las obras y, por lo tanto, de las DIO respectivas, por lo que se recomienda tener en cuenta la normativa del BIRF en la materia (punto 4.2 del Capítulo IV “Tipos de Contrato y disposiciones importantes”), otorgándole de esa manera mayor eficiencia a la gestión. 22 8. Conformación de listas cortas Observación: No se obtuvo documentación acerca del tipo de antecedentes en base a los cuales se conforman la listas cortas y si el proyecto posee una lista larga de posibles firmas a partir de la cual se prepararán las distintas listas cortas, de acuerdo a lo estipulado en las normas del BIRF (Capítulo I, punto 1.14). Comentario de la UEC: La Unidad Ejecutora Central, en varias oportunidades, ha realizado distintas convocatorias para invitar a inscribirse en el Proyecto como Consultora de Proyectos, Dirección e Inspección de Obras, confeccionando esta UEC una base de datos para tales tareas, de la que se remitió copia al BIRF. El registro está permanentemente abierto para las Consultoras especializadas en la Dirección e Inspección de Obra y Proyectos de Arquitectura y la selección de las mismas se realiza en consenso con las Unidades Ejecutoras Provinciales, en base a los antecedentes presentados. Ante cualquier concurso para la Dirección e Inspección como así también para la elaboración de Proyectos de Arquitectura, se solicita al BIRF que otorgue la No Objeción. En el mismo acto se le remiten las carpetas de antecedentes de las Consultoras invitadas, teniendo la facultad de rechazo. Recomendación: Documentar adecuadamente las actuaciones realizadas, dejando constancia en los archivos del Proyecto. 9. Procedimientos administrativos Observación: La UEC no lleva un registro interno de notas enviadas y recibidas entre las distintas gerencias. 23 Comentario de la UEC: La UEC posee un sistema computarizado unificado de notas recibidas y remitidas numeradas, desde mediados del año 1999; a pesar que cada gerencia previamente tenía su propio registro. 4- SUBCONTRATOS DE FORTALECIMIENTO INSTITUCIONAL a) Servicios de consultoría para fortalecimiento institucional del Hospital Central y Hospital Shestakow de la provincia de Mendoza. Observaciones: 1) Los antecedentes de la contratación no se encontraban en un expediente único y foliado, lo que dificultó el control de integridad. 2) No se tuvo a la vista la publicación del llamado a concurso en el Development Business, según lo solicitado por el BIRF en su nota del 27/11/97. 3) Ninguna de las firmas que figuran en el Acta de Apertura N° 1 poseía aclaración. 4) En el Acta N° 2 (Evaluación de las Propuestas Técnicas) sólo firmaron cuatro de los cinco integrantes de la Comisión Evaluadora y tres de las firmas no poseían aclaración. Por otra parte, las fichas utilizadas por los evaluadores no poseían fecha y en la mayoría de los casos no tenían aclaración de firma. 5) En el Acta N° 3 (Apertura de Propuestas Financieras) no se consignó la aclaración de los firmantes de la misma. 6) En el Acta N° 4 (Calificación final) el importe correspondiente a la oferta ganadora se consignó por $ 2.378.000.- cuando la oferta era por $ 2.387.000.-. Cabe aclarar que el error no implicó cambio en el resultado del concurso. 7) Una empresa no especificó el plazo de validez de oferta en su propuesta financiera. 8) Las propuestas financieras y técnicas de una de las empresas participantes no se encontraban foliadas ni firmadas. 24 9) El contrato con la firma ganadora se firmó 80 días después de vencido el período de validez de las ofertas (Fecha de firma del contrato: 22/07/98; Vencimiento del período de validez de las ofertas: 02/05/98). 10) La solicitud de aprobación de Cancillería no fue presentada oportunamente, sino que fue efectuada con posterioridad al inicio del contrato de la consultora (27/07/99); en consecuencia, la aprobación de cancillería fue otorgada con atraso. 11) No se tuvieron a la vista las constancias de la contratación de los seguros médicos familiares con el alcance previsto en la cláusula 3.4 del contrato suscripto por la consultora. 12) Los informes que se tuvieron a la vista no se encontraban firmados; solamente se firmaron las cartas de elevación adjuntas a los mismos. 13) El informe N° 4 no posee recepción por parte del PRESSAL. 14) Se han podido observar reiterados cambios en el personal clave previsto en la propuesta original. 15) No se ha tenido a la vista la no objeción del BIRF que se corresponda con la nota N° 131/99 donde se informó el cambio de personal clave del proyecto (consultor senior). 16) La propuesta técnica original se modificó a través de la presentación de una nueva propuesta (“Propuesta de adaptación del proyecto de organización y gestión”) presentada por la consultora con fecha 04/11/98. La misma no se encuentra firmada por los responsables de la empresa y no posee constancia de recepción por el PRESSAL (solo se ha firmado la carta de elevación). Por otra parte no se efectuó la correspondiente enmienda al contrato original. 17) Del análisis de la documentación tenida a la vista se ha podido observar atrasos en el cumplimiento de las metas y productos comprometidos originalmente y atraso en el cronograma de actividades y presentación de informes. Por otra parte el nuevo cronograma de actividades tenido a la vista se encuentra sin firmar. 25 Comentario de la UEC: Se toma debida nota y en acciones futuras se tendrán en cuenta las observaciones. Recomendación: Observar el cumplimiento de la normativa BIRF así como de las estipulaciones contractuales convenidas. b) Servicios de consultoría para fortalecimiento institucional del Ministerio Provincial de Salud Pública y propuesta de reforma del marco legal del sector salud de la provincia de Corrientes. Observaciones: 1) La documentación relevada no se encontraba foliada ni en un expediente único. 2) Entre la fecha del Acta de Apertura de las Propuestas (29/05/98) y el Acta N° 2 de Evaluación Técnica (23/09/98) transcurrieron tres meses y veinticinco días, habiendo caducado la fecha de validez de las ofertas. La validez de las ofertas venció el 21/07/98 y no se solicitó la respectiva ampliación del período de validez de las mismas. 3) En el Acta N° 1 (Apertura de las propuestas) las firmas no poseían aclaración. 4) El contrato fue firmado una vez vencido el plazo de validez de las ofertas. 5) Los informes presentados por la firma adjudicataria que se tuvieron a la vista se encontraban sin firmar. El informe N° 1 no poseía fecha de presentación ni de recepción por parte de la UEC. 6) No se ha cumplido con el cronograma original de presentación de informes, produciéndose un retraso en la presentación del informe final de 5 meses. 7) La nota firmada por el Gerente de Programación de la UEC PRESSAL que libera el pago era de fecha 13/05/99 mientras que la aprobación de esta etapa fue el 17/06/99 según la Evaluación del primer Informe de Avance firmado también por el Gerente de Programación. 26 Por otra parte las notas dirigidas por la Gerencia de Programación a la Gerencia de Administración y Finanzas, a los efectos de disponer el pago, no especificaban el número de la factura correspondiente. 8) La solicitud de aprobación de Cancillería no fue presentada oportunamente, sino que fue efectuada con posterioridad al inicio del contrato de los consultores; en consecuencia, la aprobación de cancillería fue otorgada con atraso. Comentarios de la UEC: 1) a 5) Se toma debida nota y en acciones futuras se tendrán en cuenta las observaciones. 6) Hasta tanto no se cumpla satisfactoriamente con los servicios contratados la empresa no emite el informe y el PRESSAL no libera el pago hasta que no se cumpla con los términos de referencia (TOR’s) oportunamente contratados y se obtenga toda la documentación necesaria para liberar correctamente dicho pago. Ello explica la demora mencionada, ya que el programa debe garantizar el cumplimiento o satisfacción de los servicios contratados y sus TOR´s, independientemente de que ello implique demoras en el cronograma. 7) Se ha incurrido en un error involuntario al confeccionar la nota por parte de la Gerencia de Programación (que es quien lo aprueba); la misma aclara que adjunta para su liberación el informe respectivo del 17/06/99 y la factura de fecha 18/06/99. Por otra parte es de destacar que no es necesario que la Gerencia de Programación libere el pago conociendo el número de factura, ya que la liberación y aprobación se realiza con el informe de la UEC. Sí, en cambio, es necesario dicha documentación una vez ingresada la documentación en la Gerencia de Administración y Finanzas, quien con toda la documentación respectiva procede a realizar el pago. 8) Se toma debida nota y en acciones futuras se tendrá en cuenta la observación. 27 Recomendación: Observar el cumplimiento de la normativa BIRF así como de las estipulaciones contractuales respectivas. 5- EQUIPAMIENTO Se analizaron los antecedentes del concurso de precios para la remodelación de Oficinas de la UEC, determinándose lo siguiente: Observaciones: 1) Los antecedentes de la contratación no se encontraban en un expediente foliado y único. 2) Dos proveedores no especificaron el tiempo de validez de sus ofertas, según lo estipulado en el punto 6 de la carta de invitación. 3) No se han tenido a la vista los antecedentes legales y formales de todos los oferentes (Estatutos, personería jurídica, etc.) según consta en la carta de invitación. 4) No se ha tenido a la vista la designación del personal técnico del programa que llevó a cabo la evaluación. 5) No se ha tenido a la vista la evaluación técnica correspondiente a los oferentes. 6) No se tuvieron a la vista informes físicos de avance de la obra. 7) Según la carta de invitación y el contrato, la contratación de referencia consiste en la realización de una obra (provisión de materiales y mano de obra para las oficinas de la UEC); sin embargo, en el Informe Financiero presentado al PNUD se imputaron los pagos inherentes al contrato en cuestión bajo la línea 45.02 que comprende bienes no fungibles. Cabe agregar que esta actividad no poseía presupuesto disponible al 31/12/99. Asimismo no se tuvo a la vista la constancia de la intervención de la Dirección General de Cooperación Internacional. 8) Según la orden de compra del 26/05/99 la fecha de entrega de la obra era inmediata y según el contrato era el 16/06/99. La fecha del acta de recepción provisoria es del 12/08/99. 28 9) No se ha tenido a la vista la recepción definitiva de los trabajos realizados. 10) Se efectuó un pago $ 10.884.- (sin IVA) en concepto de adicional de obra no estipulado en el contrato original. Se observa que dicho importe: - No estaba estipulado en el contrato original. - Implicó un aumento del 26 % sobre el monto originalmente previsto. - No se ha tenido a la vista modificación o enmienda al contrato original. - El presupuesto que se ha tenido a la vista no coincide con el monto pagado como adicional. - No se ha tenido a la vista la autorización para efectuar las modificaciones de obra adicionales respecto del proyecto original. 11) Se efectuó un pago del 50 % como avance de obra que no se encontraba previsto en el contrato. Al respecto no se ha tenido a la vista documentación que justifique dicho avance de obra. A su vez el 35 % pagado por la UEC ha sido liberado contra la recepción provisoria, punto que se observa ya que debería liberarse contra la recepción definitiva. Concepto Cronograma s/contrato Pago s/UEC Firma Contrato e inicio de activ. 15 % Fecha 15 % 27/05/99 Anticipo de Obra 50 % 23/06/99 Firma Acta de Recep. Provisoria 35 % 13/08/99 Acta Recep. Definitiva 80 % A los 30 días del Acta Recep. Definitiva 5% Comentarios de la UEC: 1) a 5) Se toma debida nota y se tomarán los recaudos necesarios para evitar que en el futuro se produzcan situaciones similares. 29 6) a 11) Se toma debida nota para evitar situaciones similares en el futuro. Con respecto al punto 11 se hace notar que todo mayor costo no ha sido objetado por el Banco. Recomendación: Documentar adecuadamente todas las actuaciones realizadas por el Proyecto, debidamente autorizadas y justificadas por autoridad competente. 6- COSTO DE INFORMES - PUBLICACIONES Analizada la documentación de respaldo correspondiente a la línea 52 por $ 295.723,51 se determinó lo siguiente: Observaciones: 1) No se han tenido a la vista los antecedentes de la contratación. 2) No se ha tenido a la vista el contrato con la firma adjudicataria y no se encuentra especificada en ningún otro documento la comisión a cobrar por los servicios prestados por la firma proveedora. 3) No se ha tenido a la vista la documentación de respaldo correspondiente a la orden de pago N° 542 por $ 2.630,22 (constancia de la publicación). 4) La documentación de respaldo (factura, recibo y certificado de IVA del PNUD) correspondiente a la orden de pago N° 381 se encuentra en fotocopia. 5) Las facturas B1-1917 y B1-1921, abonadas con la orden de pago N° 1605, pertenecen a otro proyecto (96/017). 6) En algunas notas de crédito no se especifica el IVA incluido. 7) No se han tenido a la vista los certificados PNUD correspondientes a: - Órdenes de pago N° 147, 1461 y 1605. - Todas las notas de crédito emitidas por la empresa al proyecto durante el período 1999. 8) En la orden de pago N° 909 se resta el IVA de una nota de crédito dos veces por un importe de $ 227,03. 30 Comentarios de la UEC: 1) y 2) Se toma debida nota a fin de tomar los recaudos necesarios en futuras contrataciones. 3) Se envió la nota PRESSAL 628/00 del 19/04/00 a la empresa Fax S.A. donde se reclama tal situación. 4) La orden de pago N° 381 se ha extraviado como consecuencia de la mudanza de la Gerencia de Administración y Finanzas que operó en los meses de mayo y junio. No obstante se recuperó -mediante solicitud a Fax S.A.- una copia debidamente intervenida de la factura, el recibo y la retención de IVA, las cuales fueron puestas a disposición de esa auditoría. 5) Con relación a dichas facturas, efectivamente la empresa FAX S.A. cometió un error; no obstante el mismo fue subsanado mediante la nota que enviara la empresa el pasado 28/12/99. 6) y 7) Se adjunta nota enviada a la firma FAX S.A. en la que se le solicita para las sucesivas facturaciones que se consigne el detalle del IVA contenido en todas las notas de crédito, a los efectos de tramitar ante el PNUD las correspondientes devoluciones de IVA. 8) Se toma debida nota. Recomendación: Documentar adecuadamente las contrataciones realizadas por el Proyecto. 7- CAJA CHICA Observación: La cuenta contable Fondo Fijo UEC no registra movimientos en el ejercicio 1999; sin embargo durante el mismo se efectuaron reposiciones de la caja chica. Por lo expuesto el Proyecto no utiliza esta cuenta contable para registrar la utilización y los reintegros del Fondo Fijo. 31 Comentario de la UEC: Se toma debida nota y se implementará un asiento contable acorde a los movimientos de gastos, para el mejor registro, utilización y reintegro del fondo fijo. Dicho asiento tocará en oportunidad de cada reintegro de caja chica, la cuenta activa Fondo Fijo. 8- INFORME FINANCIERO TRIMESTRAL Observación: Del análisis del informe trimestral correspondiente al período octubrediciembre de 1999 se determinó que las líneas que se detallan a continuación se han excedido del presupuesto vigente a esa fecha (Revisión M) en los siguientes importes: Línea 21 – Subcontratos 297.812,93 Línea 30 – Capacitación 39.131,13 Línea 52 – Costos de Informes 93.485,16 Comentario de la UEC: El Programa no ha gastado en exceso del presupuesto según la Revisión M toda vez que el presupuesto previsto según dicha revisión es de USD 10.386.084.-. Recomendación: Tener en cuenta la normativa del PNUD en relación al presupuesto vigente por cada línea presupuestaria. BUENOS AIRES, 11 de julio de 2000. 32 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL PROYECTO PNUD N° ARG/94/012 “APOYO EN LA FORMULACIÓN DEL PROYECTO DE REFORMA DEL SECTOR SALUD -CIUDAD DE BUENOS AIRES, CONURBANO BONAERENSE Y MENDOZA-” (Ejercicio finalizado el 31/12/99) Al Director Nacional del Proyecto PNUD ARG/94/012. El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable, con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) y con las establecidas en el apartado B del capítulo VI del “Manual de Gestión de Proyectos de Cooperación Técnica Ejecutados por el Gobierno” del PNUD, incluyendo los siguientes procedimientos: - Confrontación de las cifras expuestas en los estados financieros al 31/12/99 con los registros en moneda local y extranjera que les dan sustento; - tests o pruebas de transacciones; - pruebas dirigidas a verificar la condición de elegibilidad de los gastos analizados; - análisis y verificación de la metodología de contratación de consultores y subcontratos; - verificación de la metodología de adquisición, uso, control y disposición de equipo no fungible; - verificación de los procesos de desembolso de fondos; - verificación del cumplimiento de las principales disposiciones estipuladas en el Documento de Proyecto; 33 - análisis de la estructura del sistema de control interno implementada por el proyecto; - análisis de los movimientos de las cuentas bancarias; - circularizaciones y reconciliaciones bancarias; - como así también la aplicación de otros procedimientos en la medida que se consideraron necesarios. El alcance del examen comprendió el 100 % de los orígenes de los fondos ingresados durante 1999 y el 31,54 % de los rubros que integran el capítulo Aplicaciones del Estado de Origen y Aplicación de Fondos del Proyecto por el ejercicio finalizado el 31/12/99. Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. Corresponde destacar que la Unidad Ejecutora Central del Proyecto no obstaculizó nuestra gestión, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 11 de julio de 2000. 34