Sistemas avanzados de costos - Universidad del Valle de México

Anuncio

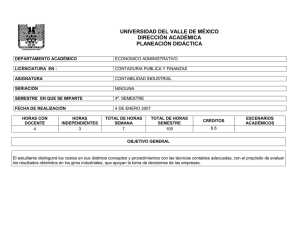

UNIVERSIDAD DEL VALLE DE MÉXICO DIRECCIÓN ACADÉMICA PLANEACIÓN DIDÁCTICA DEPARTAMENTO ACADÉMICO ECONOMICO ADMINISTRATIVO LICENCIATURA EN : CONTADURÍA PUBLICA Y FINANZAS ASIGNATURA SISTEMAS AVANZADOS DE COSTOS SERIACIÓN NINGUNA SEMESTRE EN QUE SE IMPARTE 5º SEMESTRE FECHA DE REALIZACIÓN 22 DE JUNIO DEL 2007 HORAS CON DOCENTE 3 HORAS INDEPENDIENTES 3 TOTAL DE HORAS SEMANA 6 TOTAL DE HORAS SEMESTRE 90 CRÉDITOS 5.6 ESCENARIOS ACADÉMICOS AULA OBJETIVO GENERAL El estudiante combinará los conocimientos generales de la contabilidad de costos con los cambios y tendencias de los sistemas de costeo en la determinación de precios en las nuevas formas de producción o en la prestación de servicios. UNIVERSIDAD DEL VALLE DE MÉXICO DIRECCIÓN ACADÉMICA PLANEACIÓN DIDÁCTICA UNIDAD 1 1. Sistemas de costeo directo y absorbente OBJETIVO ESPECÍFICO POR UNIDAD: El estudiante distinguirá las características de los métodos de valuación aplicados a los sistemas de producción, para el reconocimiento y determinación de los costos incurridos en los procesos. SESIÓN 1,2,3 FECHA HORAS DE LA SESIÓN 4.5 DESGLOSE DE TEMAS Y SUBTEMAS a. b. c. d. e. f. Conceptos Características Ventajas y desventajas Impacto en la determinación del costo total y unitario de producción Impacto en los estados financieros Aspecto fiscal de los sistemas de costos ESTRATEGIAS DE ENSEÑANZA Exposición por parte del profesor (estrategia de recepción). Discusiones facilitadas por el profesor (estrategia interpersonal). Trabajo individual o grupal por parte de los estudiantes (estrategia de selección). Discusiones entre los estudiantes (estrategia de proceso de grupo). EXPERIENCIAS DE APRENDIZAJE INDEPENDIENTES Investiga ción previa del tema. Resoluci ón de casos prácticos ACCIONES PARA EL DESARROLLO DE SUBHABILIDADES (EXPERIENCIAS DE APRENDIZAJE CON DOCENTES) Exposición del tema. Explicación del tema. Ejercicio integrador Casos Prácticos. ESTRATEGIAS DE EVALUACIÓN DE CONTENIDOS PROGRAMÁTICOS Evaluación Formativa Evaluaciones rápidas en pizarrón Resolución de casos prácticos Evaluación sumativa por medio de examen teórico y ejercicios realizados en clase ESTRATEGIAS DE EVALUACIÓN DE SUBHABILIDADE S Auto evaluación Tres Exámenes parciales Trabajos de investigación MATERIAL DIDÁCTICO Presenta ción por computa dora o proyector de acetatos. Pizarrón. HORAS: 4.5+4.5 REFERENCIAS BIBLIOGRAFÍCAS POR SESIÓN BÁSICA: García, J. (2002). Contabilidad de Costos. México: Mc Graw hillAnderson, H., Raibom, M. (2001). Conceptos Básicos de Contabilidad de Costos. México: CECSA Hansen, K. (2003). Administración de Costos: Contabilidad y Control. México: Thomsom COMPLEMENTARIA: Del Río, C. (2002). Costo Integral Conjunto. México: CECSA + UNIVERSIDAD DEL VALLE DE MÉXICO DIRECCIÓN ACADÉMICA PLANEACIÓN DIDÁCTICA UNIDAD 2 2. Análisis de la relación de costo – volumen – utilidades OBJETIVO ESPECÍFICO POR UNIDAD: El estudiante explicará la fundamentación de la relación costos-volumen-utilidad, así como el cálculo del margen de contribución de los productos, la gráfica del punto de equilibrio para uno o más productos y el nivel de ventas necesario para obtener las utilidades deseadas, con el fin de apoyar el logro de los objetivos de la empresa. SESIÓN 4,5,6 FECHA HORAS DE LA SESIÓN 4.5 DESGLOSE DE TEMAS Y SUBTEMAS 1.1. 1.2. Costos fijos y variables Contribución marginal de un producto 1.3. Punto de equilibrio 2.3.1 Método de ecuación 2.3.2 Método de Contribución marginal 2.3.3 Método gráfico 1.4. Sensibilidad precio volumen 1.5. Margen de Seguridad 1.6. Utilidad deseada 1.7. Punto de equilibrio para más de un producto 1.8. Mezcla de productos 1.9. Supuestos del análisis costo – volumen - utilidad ESTRATEGIAS DE ENSEÑANZA Exposición por parte del profesor (estrategia de recepción). Discusiones facilitadas por el profesor (estrategia interpersonal). Trabajo individual o grupal por parte de los estudiantes (estrategia de selección). Discusiones entre los estudiantes (estrategia de proceso de grupo). EXPERIENCIAS DE APRENDIZAJE INDEPENDIENTES Investiga ción previa del tema. Resoluci ón de casos prácticos ACCIONES PARA EL DESARROLLO DE SUBHABILIDADES (EXPERIENCIAS DE APRENDIZAJE CON DOCENTES) Exposició n del tema. Explicaci ón del tema. Ejercicio integrado r Casos Prácticos. ESTRATEGIAS DE EVALUACIÓN DE CONTENIDOS PROGRAMÁTIC OS Evaluación Formativa Evaluaciones rápidas en pizarrón Resolución de casos prácticos Evaluación sumativa por medio de examen teórico y ejercicios realizados en clase ESTRATEGIAS DE EVALUACIÓN DE SUBHABILIDADE S Auto evaluación Tres Exámenes parciales Trabajos de investigación MATERIAL DIDÁCTICO Presen tación por compu tadora o proyec tor de acetat os. Pizarró n. HORAS: 4.5+4.5 REFERENCIAS BIBLIOGRAFÍCAS POR SESIÓN BÁSICA: García, J. (2002). Contabilidad de Costos. México: Mc Graw hillAnderson, H., Raibom, M. (2001). Conceptos Básicos de Contabilidad de Costos. México: CECSA Hansen, K. (2003). Administración de Costos: Contabilidad y Control. México: Thomsom COMPLEMENTARIA: Del Río, C. (2002). Costo Integral Conjunto. México: CECSA UNIVERSIDAD DEL VALLE DE MÉXICO DIRECCIÓN ACADÉMICA PLANEACIÓN DIDÁCTICA UNIDAD 3 3. Control de Costos y Contabilidad por Áreas de Responsabilidades OBJETIVO ESPECÍFICO POR UNIDAD: El estudiante Identificará los costos controlables por las unidades organizacionales, cuando se tienen establecidas áreas precisas de autoridad y responsabilidad, para aplicar los principios de la contabilidad y de evaluación de actuación al diseño de sistemas de información para el control de costo. SESIÓN 7,8,9,10, 11 FECHA HORAS DE LA SESIÓN 7.5 DESGLOSE DE TEMAS Y SUBTEMAS 3.1 Naturaleza del control de costos 3.2 Informes del Control de costos 3.3 principios de control de costos 3.4 El sistema de Contabilidad por área de Responsabilidades – Concepto 3.5 Informes de la Contabilidad por Área de Responsabilidad y la Organización 3.6 Costos Directos e Identificables y Costos Controlables 3.7 Problemas de la contabilidad por Áreas de responsabilidad 3.8 Principios de evaluación de la actuación. Primer examen parcial ESTRATEGIAS DE ENSEÑANZA Exposición por parte del profesor (estrategia de recepción). Discusiones facilitadas por el profesor (estrategia interpersonal). Trabajo individual o grupal por parte de los estudiantes (estrategia de selección). Discusiones entre los estudiantes (estrategia de proceso de grupo). EXPERIENCIAS DE APRENDIZAJE INDEPENDIENTES Investig ación previa del tema. Resoluc ión de casos práctico s. ACCIONES PARA EL DESARROLLO DE SUBHABILIDADES (EXPERIENCIAS DE APRENDIZAJE CON DOCENTES) Exposició n del tema. Explicaci ón del tema. Ejercicio integrado r Casos Prácticos. ESTRATEGIAS DE EVALUACIÓN DE CONTENIDOS PROGRAMÁTICO S Evaluación Formativa Evaluaciones rápidas en pizarrón ESTRATEGIA S DE EVALUACIÓN DE SUBHABILID ADES Auto evaluación Tres Exámenes parciales Trabajos Resolución de de casos investigaci prácticos ón Evaluación sumativa por medio de examen teórico y ejercicios realizados en clase MATERIAL DIDÁCTICO Presenta ción por computa dora o proyector de acetatos. Pizarrón. HORAS: 7.5+7.5 REFERENCIAS BIBLIOGRAFÍCAS POR SESIÓN BÁSICA: García, J. (2002). Contabilidad de Costos. México: Mc Graw hillAnderson, H., Raibom, M. (2001). Conceptos Básicos de Contabilidad de Costos. México: CECSA Hansen, K. (2003). Administración de Costos: Contabilidad y Control. México: Thomsom COMPLEMENTARIA: Del Río, C. (2002). Costo Integral Conjunto. México: CECSA UNIVERSIDAD DEL VALLE DE MÉXICO DIRECCIÓN ACADÉMICA PLANEACIÓN DIDÁCTICA UNIDAD 4 4. Costos Relacionados con las Organizaciones Descentralizadas OBJETIVO ESPECÍFICO POR UNIDAD: El estudiante relacionará las características de las operaciones descentralizadas para la aplicación de la tasa de rendimiento sobre la inversión en los segmentos descentralizados y la forma en que afecta la determinación de los precios de transferencia y de mercado de un producto. SESIÓN 12,13,14 FECHA HORAS DE LA SESIÓN 4.5 DESGLOSE DE TEMAS Y SUBTEMAS 4.l Concepto de operaciones descentralizadas 4.2 Objetivos contables básicos 4.3 Enfoque de contribución para la evaluación de la actuación 4.4 Tasa de rendimiento sobre la inversión para las divisiones 4.4.1 Medición de utilidades 4.4.2 Determinación de la inversión 4.4.3 Análisis de rendimiento sobre la inversión 4.5 Fijación de precio de venta de transferencia 4.5.1 Objetivos 4.5.2 Métodos 4.5.3 Efectos de la utilización de la capacidad ESTRATEGIAS DE ENSEÑANZA Exposición por parte del profesor (estrategia de recepción). Discusiones facilitadas por el profesor (estrategia interpersonal). Trabajo individual o grupal por parte de los estudiantes (estrategia de selección). Discusiones entre los estudiantes (estrategia de proceso de grupo). EXPERIENCIAS DE APRENDIZAJE INDEPENDIENTES Investigación previa del tema. Resolución de casos prácticos. ACCIONES PARA EL DESARROLLO DE SUBHABILIDADES (EXPERIENCIAS DE APRENDIZAJE CON DOCENTES) Exposició n del tema. Explicaci ón del tema. Ejercicio integrado r Casos Prácticos. ESTRATEGIAS DE EVALUACIÓN DE CONTENIDOS PROGRAMÁTICOS Evaluación Formativa Evaluaciones rápidas en pizarrón Resolución de casos prácticos Evaluación sumativa por medio de examen teórico y ejercicios realizados en clase ESTRATEGIAS DE EVALUACIÓN DE SUBHABILIDADE S Auto evaluación Tres Exámenes parciales Trabajos de investigación MATERIAL DIDÁCTICO Presen tación por compu tadora o proyec tor de acetat os. Pizarró n. HORAS: 4.5+4.5 REFERENCIAS BIBLIOGRAFÍCAS POR SESIÓN BÁSICA: García, J. (2002). Contabilidad de Costos. México: Mc Graw hillAnderson, H., Raibom, M. (2001). Conceptos Básicos de Contabilidad de Costos. México: CECSA Hansen, K. (2003). Administración de Costos: Contabilidad y Control. México: Thomsom COMPLEMENTARIA: Del Río, C. (2002). Costo Integral Conjunto. México: CECSA UNIVERSIDAD DEL VALLE DE MÉXICO DIRECCIÓN ACADÉMICA PLANEACIÓN DIDÁCTICA UNIDAD 5 5. Costeo basado en actividades (ABC). OBJETIVO ESPECÍFICO POR UNIDAD: HORAS: 7.5+7.5 El estudiante aplicará la metodología y técnicas del costeo basado en actividades para la obtención del costo de un producto. SESIÓN 15,16, 17,18, 19 FECHA HORAS DE LA SESIÓN DESGLOSE DE TEMAS Y SUBTEMAS ESTRATEGIAS DE ENSEÑANZA 7.5 5.1 Concepto 5.2 Características 5.3 Métodos y técnicas de asignación de costos a las actividades y a un producto 5.4 Determinación de las actividades principales 5.4.1 identificación de los generadores del costo 5.4.2 asignación de los costos a los productos 5.4.3 determinación de los costos unitarios de producción segundo examen parcial Exposición por parte del profesor (estrategia de recepción). Discusiones facilitadas por el profesor (estrategia interpersonal). Trabajo individual o grupal por parte de los estudiantes (estrategia de selección). Discusiones entre los estudiantes (estrategia de proceso de grupo). EXPERIENCIAS DE APRENDIZAJE INDEPENDIENTES Investigaci ón previa del tema. Resolución de casos prácticos. ACCIONES PARA EL DESARROLLO DE SUBHABILIDADE S (EXPERIENCIAS DE APRENDIZAJE CON DOCENTES) Exposi ción del tema. Explic ación del tema. Ejercic io integra dor Casos Práctic os. ESTRATEGIAS DE EVALUACIÓN DE CONTENIDOS PROGRAMÁTICOS Evaluación Formativa Evaluaciones rápidas en pizarrón Resolución de casos prácticos Evaluación sumativa por medio de examen teórico y ejercicios realizados en clase ESTRATEGIAS DE EVALUACIÓN DE SUBHABILIDADE S Auto evaluación Tres Exámenes parciales Trabajos de investigación MATERIAL DIDÁCTICO Presentació n por computador ao proyector de acetatos. Pizarrón. REFERENCIAS BIBLIOGRAFÍCAS POR SESIÓN BÁSICA: García, J. (2002). Contabilidad de Costos. México: Mc Graw hillAnderson, H., Raibom, M. (2001). Conceptos Básicos de Contabilidad de Costos. México: CECSA Hansen, K. (2003). Administración de Costos: Contabilidad y Control. México: Thomsom COMPLEMENTARIA: Del Río, C. (2002). Costo Integral Conjunto. México: CECSA UNIVERSIDAD DEL VALLE DE MÉXICO DIRECCIÓN ACADÉMICA PLANEACIÓN DIDÁCTICA UNIDAD 6 6. Administración del costo para la producción Justo a Tiempo (JIT). OBJETIVO ESPECÍFICO POR UNIDAD: El estudiante relacionará la práctica de producción justo a tiempo, con los costos de calidad y el análisis de valor agregado de la producción. SESIÓN 20,21,22, 23,24 FECHA HORAS DE LA SESIÓN 7.5 DESGLOSE DE TEMAS Y SUBTEMAS 6.1 Principios del Justo a Tiempo 6.2 Cadenas de valor 6.3 Determinación de los costos de calidad 6.4 Análisis de la actividad con o sin valor agregado. Tercer examen parcial ESTRATEGIAS DE ENSEÑANZA Exposición por parte del profesor (estrategia de recepción). Discusiones facilitadas por el profesor (estrategia interpersonal). Trabajo individual o grupal por parte de los estudiantes (estrategia de selección). Discusiones entre los estudiantes (estrategia de proceso de grupo). EXPERIENCIAS DE APRENDIZAJE INDEPENDIENTES Investiga ción previa del tema. Resoluci ón de casos prácticos . ACCIONES PARA EL DESARROLLO DE SUBHABILIDADES (EXPERIENCIAS DE APRENDIZAJE CON DOCENTES) Exposición del tema. Explicación del tema. Ejercicio integrador Casos Prácticos. ESTRATEGIAS DE EVALUACIÓN DE CONTENIDOS PROGRAMÁTICOS Evaluación Formativa Evaluaciones rápidas en pizarrón Resolución de casos prácticos Evaluación sumativa por medio de examen teórico y ejercicios realizados en clase ESTRATEGIAS DE EVALUACIÓN DE SUBHABILIDA DES Auto evaluación Tres Exámenes parciales Trabajos de investigació n MATERIAL DIDÁCTICO Presenta ción por computad ora o proyector de acetatos. Pizarrón. HORAS: 7.5+7.5 REFERENCIAS BIBLIOGRAFÍCAS POR SESIÓN BÁSICA: García, J. (2002). Contabilidad de Costos. México: Mc Graw hillAnderson, H., Raibom, M. (2001). Conceptos Básicos de Contabilidad de Costos. México: CECSA Hansen, K. (2003). Administración de Costos: Contabilidad y Control. México: Thomsom COMPLEMENTARIA: Del Río, C. (2002). Costo Integral Conjunto. México: CECSA