- Ninguna Categoria

Un proyecto financiado por la Unión Europea elaborado por Cedice.... publicación expresa no reflejan necesariamente las opiniones de la Comisión...

Anuncio

Un proyecto financiado por la Unión Europea elaborado por Cedice. Las opiniones que esta

publicación expresa no reflejan necesariamente las opiniones de la Comisión Europea.

ANÁLISIS COSTO-BENEFICIO

ABRIL2016

RESUMEN EJECUTIVO

Lo primero que habría que precisar es que los objetivos de política

pública y en específico en materia económica como suelen ser el

crecimiento económico, la productividad y el bienestar social no

suelen ser alcanzados por medio de decretos ni normas, sino por el

contrario por medio de: el resguardo y fomento de esquemas de incentivos; bajas barreras contra la actividad económica, las decisiones de acometida, inversión e innovación; así como la disponibilidad de recursos financieros, factores productivos e insumos de forma oportuna, suficiente y constante; aunado a un marco normativo

y a un estado de derecho que resguarde los derechos de propiedad

privada, de propiedad intelectual y el fiel cumplimiento de los contratos entre los particulares.

La redacción de una serie de disposiciones a lo largo del Proyecto

de Ley resulta punitiva, siendo que estos tipos de mecanismos inhiben la toma de decisiones, mientras que por el contrario un enfoque basado en incentivos fomentaría la toma de decisiones en materia de inversiones.

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

Análisis del articulado del Proyecto de Ley para la Activación y

Fortalecimiento de la Producción Nacional:

Sobre el artículo 5:

vos y eliminar barreras y controles al acceso a la

materia prima, a las divisas para su acceso.

El artículo 5 del Régimen Especial del Impuesto

sobre la Renta, estipula “una disminución especial

del monto a pagar por concepto de impuesto sobre la renta, del treinta por ciento (30%) del monto de las nuevas inversiones realizadas por personas naturales o jurídicas”.

Resultaría preferible mecanismos de subsidios directos a los productores por unidad producida

porque se hacen a los productores lo que define la

teoría de la organización industrial, residual claimants de las cantidades, siendo esta la variable de

decisión para maximizar los beneficios y las operaciones.

Cabe preguntarse si uno de los problemas que enfrenta el país en la actualidad es un exceso de capacidad instalada, con lo que este tipo de disminución de carga impositiva genera incentivos que

podrían exacerbar las distorsiones en materia de

utilización e inversión en activos productivos, y en

específico en activos físicos.

Por otro lado el Parágrafo Primero de este artículo

se entiende que tiene por objetivo constituir y erigirse como una barrera de salida de los activos

instalados en los distintos sectores económicos. La

segunda oración de este Parágrafo establece textualmente:

Los incentivos que esta disposición

crea resultan equivalentes al denominado efecto Averch-Johnson que

consiste en sobreinversión en un factor o tipo de

activo por beneficios administrativos, aun cuando

no exista la suficiente materia prima o el acceso a

la misma para su procesamiento (Ver a W. Kip Viscusi, Joseph E. Harrington Jr y John M. Vernon:

Economics of Regulation and Antitrust. The MIT

Press. 2005. Pag 533-536).

…”Los retiros de activos fijos por causas no fortuitas ni de fuerza mayor que se efectúen por el contribuyente dentro de los cuatro años siguientes al

ejercicio en que se incorporen, darán lugar a reparos o pagos de impuestos para el año en que se

retiren, calculados sobre la base de los costos netos de los activos retirados para el ejercicio en que

se incorporaron a la producción de la renta”.

Este tipo de mecanismos y beneficios

tendría que ser selectivo porque de lo

contrario crearía acometidas e inversiones no productivas –salvo en sector

económicos donde no exista capacidad instalada

disponible-. Resultará preferible diseñar incenti-

Jean Tirole: Theory of Industrial Organization. The MIT Press. 1988. Pag 6869)

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

De hecho, este tipo de barreras de salida

suele erigirse igualmente como barreras

de entrada a los potenciales entrantes

porque muchos de los activos que pudieran ser

recuperables se les está degradando con la intención de hacerlos hundidos, reduciendo su movilidad o la posibilidad de disponer de ellos, lo que

adicionalmente lesiona los derechos de propiedad

sobre los mismos.

La adecuación de las estructuras operativas y de

costos de las empresas constituye acciones corporativas que podrían estar perfectamente alineado

con el interés público sin implica aplanar costos,

liquidar activos que podrían reconstituir el capital

de trabajo de las empresas ante escenarios inflacionarios y debido a que producto de un escenario

de recesión y caída del poder de compra de la demanda podría tener sentido reducir la estructura

operativa de algunas empresas.

mos, sobre aquellas autorizaciones asociadas a la

importación de producto terminado”.

Si bien el espíritu de este artículo resulta positivo

especialmente porque se enfoca a atender a la

producción nacional y a la necesidad de contar

con el acceso de materias primas, especialmente

aquellos de origen importado; no se perfecciona

un instrumento o un mecanismo que constituye

efectivamente un compromiso creíble respecto al

uso de las reservas internacionales líquidas y el

flujo de caja en divisas de la nación a favor de la

producción y procesos productivos y de transformación domésticos.

Sobre el artículo 8:

Si bien este artículo pretende establecer un régimen especial de extensión de

la vigencia y exigibilidad de los certificados de no

producción nacional o producción nacional insufi-

Eventualmente podría revisarse la experiencia internacional de remuneración de capacidad instalada ociosa para

en el futuro atender a una demanda

que podría crecer. Este enfoque estaría basado

más en incentivos que en sanciones y acciones

punitivas, contra empresas que ya sufren un ambiente económico adverso.

Sobre el artículo 7:

ciente referidos a materia prima e insumos, el tercer párrafo de dicho artículo hace referencia respecto a la vigencia de dichos certificados a aquellos referidos a productos. La preocupación no es

de orden semántico, sino que podrían existir productos finales o de consumo intermedio como empaques, envases, tapas, etc., que podrían haber

contado con estos certificados aun cuando podrían ser perfectamente producidos en el país.

El artículo del Régimen Especial de los Procesos de

Importación establece que “a los fines de promover e incentivar la producción nacional de bienes y

servicios, los organismos del estado competentes

en materia de autorización de acceso a divisas deberán dar preferencia a las autorizaciones asociadas a la importación de materias primas e insu-

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

Sobre el Artículo 9:

El artículo 9 que tiene por espíritu extender la validez y/o vigencia de los permisos, autorizaciones, habilitaciones y demás recaudos especiales emitidos por los diferentes órganos y entes de la Administración Pública

como elementos necesarios para la obtención de

la Autorización para la Adquisición de Divisas

(AAD) poco impacto tendría si no existe un compromiso creíble de asignación y liquidación efectiva de divisas para las operaciones productivas. Lo

anterior cobra especial relevancia si se pondera

que el Ejecutivo Nacional ha manifestado especial

atención en honrar a los servicios de deuda soberana antes que cumplir con los requerimientos de

los distintos sectores económicos para mantener

la actividad económica nacional.

En este orden de ideas, una vez que los recursos

de los que disponemos suelen ser limitados, cuando menos en términos relativos

implica buscar la mejor de las opciones accesibles.

Aun así, una situación que en el corto plazo parece

un juego suma cero como sería insuficiencia en el

corto plazo de disponibilidades de divisas respecto

a los compromisos y a las necesidades, lo anterior

no implica ni insolvencia ni que no pueda aplicar

un juego suma positiva en términos dinámicos.

Por ello, la importancia de la renegociación, el financiamiento y el refinanciamiento creíble de

nuestras deudas.

Sin embargo, visto en el muy corto plazo plantearemos una solución a un problema de escasez del

que se desprenderá un número de reglas que podría empujarnos a refinanciar.

respecto a nuestras aspiraciones, gustos y

Los problemas de escasez, problema de raciona-

deseos; la idea de escasez puede estar

miento o problemas de reclamaciones como tam-

siempre presente en este tipo de problemas de

bién se les conoce, en el ámbito de la repartición

asignación. En este sentido, este tipo de situacio-

de una disponibilidad de recursos limitado ante

nes de escasez se encuentran asociados con el he-

unos acreedores se les conoce igualmente como

cho de tener que elegir alguna de las opciones im-

problema de bancarrota.

plicando rechazar, dejar atrás o renunciar a otras.

Este tipo de problemas ha contado con reglas clá-

Ante estas circunstancias aplica especialmente el

sicas de reparto, de las cuales mencionaremos

concepto y principio económico del costo de opor-

cuatro, que buscan arrojar resultados “justos” pa-

tunidad al valorar alternativas excluyentes.

ra

Terminan siendo los problemas de escasez, pro-

“acreedores”, a saber

blemas de optimización con restricciones, lo que

las

partes

“reclamantes”

o

distintos

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

1.La Regla Proporcional, la cual divide la cantidad disponible proporcionalmente a las reclamaciones de los agentes económicos. Esta regla

atribuida a Aristóteles suele ser la más conocida

y utilizada para dar respuesta a este tipo de situaciones. Podríamos definir la solución proporcional por medio de P para el problema (E,c)

donde E es la cantidad de riqueza o divisas disponible y ci es el nivel de deuda o reclamo de

cada acreedor. Definiremos a λ como el ratio de

la cantidad de riqueza (E) entre el total de la

deuda (C) valor último que resulta de la sumatoria de cada ci. Así las cosas λ=E/C. En este sentido el resultado del problema de bancarrota o

asignación de participación sobre la disponibilidad de riqueza sería P(E,c)=λ*ci.

mero de acreedores). En caso contrario la solución más compleja proviene de resolver el problema propuesto en la ecuación.

2.La Regla de Igual Ganancia, la cual consiste en

repartir por igual el bien siempre que nadie reciba más de lo que reclama. Esta regla fue propuesta por Maimónides en su tratado “Leyes

para prestar y tomar prestado”. Formalmente

podría escribir la solución a este problema por

medio de IG que resuelva el problema (E,c) como lo expresamos a continuación:

IPi(E,c)= max {0, ci-μ} donde μ>0 resuelve la

siguiente ecuación:

IGi(E,c)=min {λ, ci} donde λ resuelve la ecuación: Σi min {λ,ci}=E

La fórmula y el problema anterior se traduce en

que todo el mundo recibe lo mismo, la magnitud λ, salvo aquellos agentes económicos que

reclaman menos de λ, en cuyo caso les corresponderá su monto de reclamación ci. Cuando

nadie percibe el 100% de lo que reclama, la

magnitud λ equivale a E/m (donde m es el nú-

3.La Regla de Igual Pérdida, la cual consiste en

repartir la pérdida de todos los “acreedores” a

partes iguales, siempre que nadie reciba una

cantidad negativa. Esta solución igualmente propuesta por Maimónides consistiría en otorgar a

cada acreedor la siguiente cantidad:

xi=ci – (C – E)/m como esta cantidad podría ser

negativa para algún acreedor, la solución aplicaría con la restricción de que xi>0.

Formalmente podría formular el problema y su

solución de Igual Pérdida, IP, de la siguiente forma:

Σi max {0, ci – μ]=E

La Regla del Talmud se comportaría como la regla de igual ganancia o la regla de igual pérdida,

según que la cantidad disponible a repartir sea

inferior o superior a la mitad de la reclamación

total.

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

4.Este tipo de reglas podría servir de compromiso

al cual amarrarse como un límite que evite sesgos

políticos a favor de cualquier tipo de “acreedor”, a

la par que podría obligar el Ejecutivo Nacional a

tener que renegociar con ambas partes llegando a

un programa creíble y sostenible para honrar sus

compromisos con todos. Estas podrían constituir

una regla a partir de la cual tendría que renegociar

y refinanciar con los acreedores internacionales,

mientras no discrimina a los productores nacionales que podrían tener algún acceso al flujo de caja

que en la actualidad se encuentra preferentemente destinado a honrar la deuda soberana.

Lo expuesto anteriormente aplica igualmente para lo dispuesto en el artículo

10 del Proyecto de Ley respecto a la

obligación por parte de los organismos del estado

competentes en configuración y presentación de

un Plan de Refinanciamiento de las Deudas contraídas con proveedores internacionales.

Sobre el Artículo 11:

El artículo 11 del Régimen Especial de Utilización

de Divisas para el Incremento de la Producción

Nacional restringe a los sujetos de aplicación a

aquellas personas naturales o jurídicas que realicen exportación de bienes y servicios. De hecho,

se excluye expresamente a los productores de la

“cesta básica y otros productos indispensables para la vida digna, la salud, la seguridad y paz social,

cuyo Precio Justo haya sido expresamente fijado

por el Ejecutivo Nacional, a través de la SUNDDE”.

tes económicos sino igualmente al país. Luego, los

mercados de exportación podrían justamente permitir subsidios cruzados e ingresos que faciliten la

viabilidad de la producción de productos que han

estado sometido a un control de precios anacrónico que produce pinzamiento de márgenes e insostenibilidad de la actividad económica. Parece un

contrasentido que en un Proyecto de Ley para la

Activación y Fortalecimiento de la Producción Nacional lesione los intereses y las libertades y libre

iniciativa de agentes económicos que ya están

siendo víctimas del cercenamiento de sus derechos económicos por medio de la Ley Orgánica de

Precios Justos.

Adicionalmente vale acotar que los criterios para

haber definido a los productos como sujetos de

controles de precios expresos por medio de Providencias Administrativas del ente competente podrían ser perfectamente cuestionados. La teoría,

la práctica, la doctrina administrativa y la jurisprudencia internacional en materia de controles de

precios cuestionan la aplicación de estas normas

sobre bienes privados de consumo privado con

mercados potencialmente competitivos.

Sobre el Artículo 13:

El tercer párrafo del artículo 11 resulta ingenuo

cuando condiciona la posibilidad de administrar el 100% de las divisas producto

de las exportaciones por parte de los

agentes económicos al hecho de que su uso sea

exclusivo para “la compra de materias primas, in-

Al respecto habría que señalar que tal exclusión

adolece de primero discriminar ciertos productores que justamente podrían tener posibilidad, potencial y competitividad para exportar por lo que

se podría estar lesionando no solo a dichos agen-

sumos, repuestos, maquinaria u otros elementos

vinculados al proceso de producción y, en general,

para cubrir los gastos incurridos en virtud de la

actividad productora y exportadora”.

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

A

l atractivo de un país con destino para

las inversiones productivas dependerá

del ambiente de negocio y económico

del mismo. En este sentido, si conceptos como la repatriación de dividendos, la remuneración de los inversionistas, entre otros típicos

de cualquier corporación no son considerados, se

pone al país en detrimento del resto de los países

que compiten por ser receptores de inversión

extranjera directa o de nacionales. Tal redacción

constituye un desincentivo a la instalación y

desarrollo de actividades productivas en el país.

Los artículos 13 y 14 referidos al Régimen Especial de Precios asoman la posibilidad de que

aquellos precios fijados a través de una providencia Administrativa por parte de la SUNDDE puedan ser modificados cada dos (2) meses, aplicando un esquema de notificación previa por parte

de los agentes económicos oferentes o productores a través de una comunicación escrita dirigida

a la SUNDDE, notificando el ajuste de los precios

apegado a las disposiciones establecidas en la Ley

Orgánica de Precios Justos y a las providencia Administrativas relevantes como es el caso de la N°

003.

Si bien la intención de los artículos 13 y

14 es evitar los rezagos en los ajustes de

los precios a lo largo del tiempo y evitar

pinzamiento de precios por incrementos

en la estructura de costos ante precio fijos; el periodo de tiempo estipulado de dos (2) meses resulta Ad Hoc. Mucho más importante resulta el

hecho de aprovechar la oportunidad de este proyecto de Ley para intentar subsanar los gravísimos errores de origen en el diseño de la política

de control de precios en Venezuela a partir de la

Ley Orgánica de Precios Justos y su normativa.

Por ejemplo resultaría preferible:

1.Pasar de un mecanismo e instrumento de control de precios de bajo poder de incentivo y distorsionante a un mecanismo moderno, dinámico de

alto poder de incentivo en favor de la eficiencia

económica dinámica que constituye

2.Corregir o sustituir los mecanismos de control

de precios basado únicamente en información

contable y estructuras de costos unitarias por producto del tipo Cost-Plus y la regulación de la rentabilidad utilizados en la Ley Orgánica de Pecios

Justos por encontrarse en absoluto desuso a nivel

mundial por resultar altamente distorsionantes.

Este tipo de regulaciones de bajo poder de incentivos desincentivan las innovaciones y las inversiones en tecnología que permitirían reducir los costos variables, marginales y costos medios. Los controles de precios basados en costos suelen crear

problemas de riesgo moral producto de la propia

naturaleza del mecanismo regulatorio y a la inexistencia a favor de decisiones a favor de la eficiencia

económica. Por su parte la regulación de rentabilidad suele generar distorsiones materializadas en

niveles ineficientes de contratación de los factores

productivos, como la literatura académica en regulación económica y controles de precios lo reconoce y acuña como efecto Averch-Johnson.

3.Debe ser utilizada como definición de rentabilidad y como proxy de poder de mercado materializado por margen, el índice de Lerner especialmente cuando no existe formula expresamente definida en la Ley Orgánica de Precios Justos. No debería continuar utilizándose la fórmula del margen

de ganancia definida en la doctrina de la SUNDDE

(P-C/C donde P es el precio y C el costo). Debería

ser utilizado el Índice de Lerner cuya fórmula se

conoce como: P-C/P. La forma de cálculo que refleja la doctrina de la SUNDDE tiende a sobre estimar el margen de ganancia de las empresas.

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

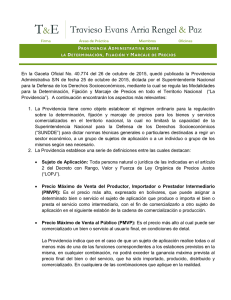

Para demostrar lo expuesto anteriormente y utilizando las definiciones establecidas en la Providencia Administrativa de la SUNDDE publicada en la Gaceta Oficial N°40.774 haremos un ejercicio, suponiendo que los

costos aguas abajo resultan únicamente el Precio Máximo de Venta por el Productor o Importador (PMVPI)

lo cual no restara generalización alguna.

El cuadro anterior muestra en la primera columna la fórmula y forma de cálculo del margen que la SUNDDE

ha utilizado hasta la fecha y definida en la Providencia anteriormente mencionada, mientras que en la segunda columna muestra cómo mundialmente se calcula el margen de ganancia. El lector puede observar

como de requerirse un descuento idéntico al Margen Máximo de Intermediación definido por la Providencia

Administrativa implicaría pérdidas para la empresa comercializadora de utilizar la metodología utilizada por

la SUNDDE y expresada en la primera columna, mientras que de utilizarse el método correcto, un descuento

del 60% sobre el PMVP arrojaría el precio original PMVPI de 100 Bs.

El análisis anterior constituye prueba de que muchas de las ordenes de la SUNDDE imponiendo disminución

de precios a los empresarios y/o comercializadores, pudo haber ocasionado una pérdida patrimonial y haber

constituido una acción pública confiscatoria, especialmente cuando en el cálculo de márgenes la SUNDDE

solo utilizó por costo el precio de adquisición de los productos a ser comercializados o procesados.

El error de cálculo en el que incurre la doctrina y la Providencia se debe a no utilizar el margen de ganancia

correcto como sería el índice de Lerner consistente en la siguiente fórmula: P - c / P donde P = Precio, c =

Costo que utilizando la nomenclatura de la Providencia equivaldría a la siguiente fórmula: PMVP - PMVPI /

PMVP y no la formula PMVP - PMVPI / PMVPI. Todo lo anterior se complica cuando se considera que los costos aguas abajo no se circunscriben única y exclusivamente al precio de adquisición del bien o el producto.

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

4.Debería ser utilizado un mecanismo regulatorio

Artículos 15, 18 y 19

basado en incentivos del tipo Price-Caps que evita

el pinzamiento de márgenes, especialmente en

Sobre el Artículo 15 de la Comisión Especial de las

economía con significativa inflación de costos.

Empresas y de las Demás Unidades Productivas

del Estado destacan especialmente el numeral

5.Un imperativo respecto a la política de control

quinto el cual establece:

de precios en Venezuela es la necesidad de redefinir quienes podrían ser los sujetos de aplicación

5.- “Verificar la gestión operativa y financiera de

de los controles de precios. Como suele recono-

las empresas, tierras, bienes, plantas de produc-

cer la teoría y política de control de precios mun-

ción o cualquier otro bien, activo o unidad produc-

dialmente, los controles de precios no aplican a

tiva, que haya sido adquiridas por el Estado o que

aquellos bienes privados de consumo privados en

en el pasado han sido objetivo de alguna medida

mercados potencialmente competitivos y que no

coactiva de privación de la propiedad o de control

están definidos como monopolios naturales.

sobre la administración por parte de cualquier órgano o ente de la Administración Pública Nacio-

Sobre el Artículo 14:

nal, Estadal o Municipal”.

A favor de la restitución del debido proceso y del

El artículo 14 reitera un error en la defini-

resguardo de las buenas y justificadas acciones

ción del control de precios según la Ley Or-

públicas deberían ser revisado el estatus y el pro-

gánica de Precios Justos y la Providencia

ceso por medio del cual fueron tomadas empre-

Administrativa N°003 como sería ratificar sus cri-

sas y propiedades privadas, así como compensar

terios contables sobre costos y gatos, dejando

y/o devolver la propiedad a sus antiguos propieta-

por fuera a los costos económicos, costos de re-

rios, toda vez que se habría lesionado la probidad

posición, la remuneración de los costos evitables

privada, intereses privados e incluso el interés

o alternativamente los costos incrementales de

público dado lo ineficaz y distorsionante de las

largo plazo –dependiendo si se entiende que en

medidas públicas confiscatorias.

el mercado podrían entrar eficientemente potenciales competidores- y el costo respectivo del capital que se requieren para evitar violentar la restricción de participación de las empresas o lo que

es lo mismo que no produzcan a pérdida.

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

L

a redacción y las disposiciones estableci-

Artículos 23 y 24:

das en el artículo 18 preocupan porque

podrían interpretarse como un intento

Basados en un enfoque de incentivos, los artículos

de legalizar acciones públicas confiscato-

sobre los Planes de Capacitación para Trabajado-

rias que pudieron violar el debido proceso en su

res debería establecer beneficios y créditos fisca-

momento. El artículo 18 establece que la Comi-

les a las empresas que inviertan en planes y pro-

sión con el simple hecho de determinar que los

gramas de capacitación de los trabajadores. El he-

niveles de producción se hayan incrementado o

cho que la formación para el trabajo puede gene-

mantenido constituiría condición suficiente para

rar efectos externos positivos dentro de una in-

que la empresa “se mantenga en manos del ór-

dustria y a lo largo de otras interrelacionadas, de-

gano o ente del Poder Público al cual le haya sido

bería haber esquemas de incentivos para que el

atribuida”. Tal condición resulta Ad Hoc y no ne-

nivel de inversión en estos bienes sea superior al

cesariamente alineada con el resguardo del inte-

privadamente deseable y se acerque al socialmen-

rés público.

te deseable.

Más allá, la condición establecida en este artículo

Artículos 24 al 30:

no constituye una necesaria o suficiente respecto

al resguardo de los recursos públicos, la eficiencia

económica y el resguardo del costo de oportunidad de los factores y recursos financieros públicos.

Debería

evaluarse

un

análisis

costo-

beneficio, muy especialmente en el caso de empresas productoras de bienes privados de consumo privado.

Respecto al Capítulo V del Régimen

Especial de Transparencia resultaría

preferible crear una oficina independiente que funja como una institución de contraloría social a favor de la buena gobernanza que

tenga por objeto y responsabilidad realizar análisis del impacto regulatorio y de las políticas públi-

En este mismo orden de ideas, podría preocupar

cas, utilizando entre otras metodologías el análisis

que el artículo 19 pretende establecer la posibili-

coste-beneficio que valide ex ante, la eficiencia y

dad del otorgamiento a un tercero el derecho a

necesidad de la política planteada, sugerida o so-

gestionar los activos o empresas en manos públi-

metida a discusión y análisis.

cas producto de acciones públicas –bien compra

o producto de medidas coactivas de privación de

la propiedad-; cuando el derecho preferente debería ser a favor de los propietarios anteriores y/

u originales.

ANÁLISIS COSTO-BENEFICIO

ABRIL 2016

Elaborado por Econ. Enrique González Porras

Colaborador de CEDICE-Libertad

Elaborado en abril 2016

Escríbanos a: [email protected]

El Centro de Divulgación del Conocimiento Económico (CEDICE) tiene como objetivo principal

la búsqueda de una sociedad libre, responsable y humana. Las interpretaciones, ideas o

conclusiones contenidas en las publicaciones de CEDICE deben atribuirse a sus autores y no

al instituto, a sus directivos, a su personal académico o a las instituciones que apoyan sus

proyectos y programas. CEDICE considera que la discusión de las mismas puede contribuir a la

formación de una sociedad basada en la libertad y la responsabilidad.

Esta publicación puede ser reproducida, parcial o totalmente, siempre que se mencione el

origen, autor de la misma y sea comunicación a nuestra institución.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados