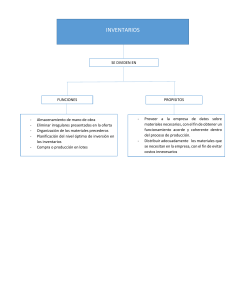

CONSULTORA OCTAVO SEMESTRE CIV/1 Calle Bolívar Nª600 BERMEJO – BOLIVIA EMPRESA EL DESORDEN S.A. AUDITORIA FINANCIERA PROGRAMA DE TRABAJO RUBRO REALIZABLE EXISTENCIAS Practicado al 31 de diciembre del 19X5 OBJETIVOS: 1. Verificar que los saldos de las existencias (inventarios) representen todos los productos materiales y suministros de propiedad de la entidad, que existan físicamente y que estén adecuadamente registrados. 2. Determinar que los listados de las existencias (inventarios) incluyan todas las partidas, en existencia, en depósito, en consignación o en tránsito, que estén correctamente compilados y sus totales estén incluidos apropiadamente en las cuentas de existencias (inventarios). 3. Establecer que las existencias (inventarios) al cierre del ejercicio estén determinados sobre bases uniformes en cuanto a cantidades, precios, cálculos. 4. Determinar que las existencias (inventarios) estén valuados a costo o mercado, el que sea más bajo. 5. Determinar existencias excesivas, de poco movimiento, obsoletas y defectuosas. 6. Establecer que las existencias (inventarios) estén apropiadamente descritas, clasificadas y registradas. Nº PROCEDIMIENTO EXISTENCIAS PRUEBAS SUSTANTIVAS 1 Obtener una copia del resumen del inventario final y la relación de inventarios valuados y verificar su corrección aritmética. 2 Verificar la exactitud de los listados del inventario físico contra los registros originales de conteo. 3 Cerciórese de que la relación de inventarios valuados y los registros originales de conteo haya sido controlada satisfactoriamente. 4 Cotejar las pruebas físicas contra la relación de inventarios valuados. 5 Revisar los ajustes registrados con los cuales se concilian las existencias (inventarios) según libros con el inventario físico. REF. REALIZADO REVISADO P/T POR POR 6 Revisar los instructivos para la toma física del inventario a fin de determinar que son adecuados y observar el conteo de las existencias (inventarios) y su registro en la documentación del mismo. 7 Realizar pruebas físicas con suficiente detalle como código, características del bien, entre otros, a fin de facilitar la identificación de los artículos para el seguimiento posterior. 8 Determinar la base que se utilizó para valuar las existencias (inventarios), así como las estimaciones para saldos de existencias obsoletas, dañadas y de poco movimiento. 9 Determinar la base que utilizó la entidad para prorratear los gastos indirectos de producción en proceso y los productos terminados. 10 Cotejar la información obtenida durante la constatación física contra la relación de inventarios valuados e identificar, partidas obsoletas y de lento movimiento. PRUEBAS DE CUMPLIMIENTO 11 Comprobar la existencia de una segregación adecuada de funciones de autorización, custodia y registro en la adquisición, recepción, almacenaje y despacho de existencias. 12 Verificar si se procede al registro oportuno de todo lo que se recibe y del pasivo correspondiente en adquisiciones a crédito. 13 Constatar si se ejerce un adecuado control, de que todo lo que se entrega se registra y se afecta oportunamente en el período que corresponda. 14 Inspeccionar si la custodia física es aceptable y si el acceso es limitado a los lugares en donde se encuentran las existencias. 15 Revisar si la planeación y toma física de los inventarios periódicos es adecuada; su recopilación, valuación y comparación con los libros es efectiva y si se procede a la investigación y ajuste de las diferencias encontradas. Dicha comprobación interna debe ser independiente en lo que respecta a los inventarios periódicos, parciales y finales.