Servicio Nacional de Aprendizaje SENA

GESTIÓN CONTABLE Y FINANCIERA

ACTIVIDAD-6-EMPRESA Y SU CONSTITUCIÓN LEGAL_G4

COMPETENCIA:

210303022 reconocimiento de recursos financieros

RESULTADO DE APRENDIZAJE:

210303022 01 Identificar legislación comercial, tributaria, contable y laboral en la

constitución y desarrollo del objeto social del ente económico de acuerdo con normativa

ACTIVIDAD

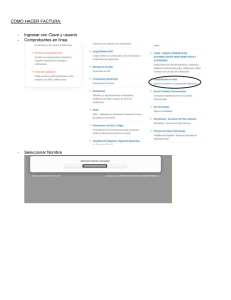

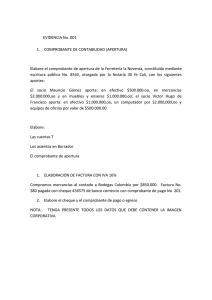

3.3.9 De acuerdo a la presentación de su instructor indague sobre los soportes de contabilidad y en la siguiente tabla

relacione todos los documentos requeridos para su empresa, adicionando tantos campos considere necesarios.

SOPORTE

Recibo de caja o comprobante de ingreso

Recibo de consignación bancaria

Comprobante de depósito y retiro de cuenta de ahorros

Factura de ventas

Venta de mercancías al contado

Venta de mercancías a creadito

CLASIFICACION Y FUNCION

Es un soporte de contabilidad en el que constan los

ingresos en efectivo, cheques y otras formas de recaudo. El

original se entra al cliente y las copias generalmente se

archivan así: una para el archivo consecutivo y otras para

anexar al comprobante de diario.

Es un comprobante que elaboran los bancos y suministran

a sus cuentas habientes. Para que lo diligencien al

consignar. El original queda en el banco, y una copia en el

sello del cajero recibidor o el timbre de la máquina

registradora sirve de sopor

Las entidades financieras suministran a sus clientes de

cuentas de ahorros, además de la tarjeta débito, libreta

para que sean diligenciadas al depositar o retirar dinero de

su cuenta de ahorros. Este soporte tiene dos opciones para

elegir solo una: depósito en efectivo o cheques de banco

locales y retiro en efectivo o en cheque, de acuerdo con la

cuantía y exigencia del cliente

Factura es un título valor que el vendedor o prestador del

servicio podrá librar y entregar o remitir al comprador o

beneficiario del servicio. El emisor vendedor, o prestador

del servicio, emitirá un original y dos copias de la factura.

Para todos los efectos legales derivados del carácter de

título valor de la factura, el original deberá ser conservado

por el emisor, vendedor o prestador del servicio; una de

las copias se le entrega al obligado, y a la otra quedara en

poder del emisor, para sus registros contables.

El vendedor elabora la factura en original y copias, de

acuerdo con su organización contable, así: original para el

cliente, una copia para cartera, otra para el archivo

consecutivo y otra para anexar al comprobante de

contabilidad.

Al contabilizar las ventas a crédito se debita la subcuenta

130505 denominada nacionales de la cuenta de 1305

clientes

Contabilización para el establecimiento afiliado

Cheque

Comprobante de egreso o comprobante de pago

Cuando la empresa vende bienes o servicios con tarjeta de

crédito se considera venta de contado, porque al ser

aceptada la tarjeta por el datafono y emitir el

comprobante de la transacción denominado baucher,

automáticamente el dinero de consignado en la cuenta del

vendedor.

Es un título valor por medio del cual una persona llamada

girador (quien posee una cuenta corriente bancaria)

ordena a un banco, llamado girador, que pague una

determinada suma de dinero a la orden de un tercero

llamado beneficiario.

Es un soporte de contabilidad que respalda el pago de

determinada cantidad de dinero por medio de un cheque o

efectivo.

Edna Yasmín Alarcón Suárez

Instructora

0

0