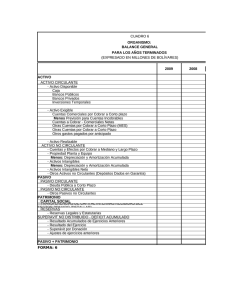

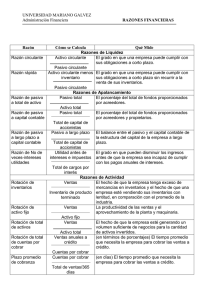

FÓRMULAS DE RAZONES FINANCIERAS SIMPLES

RAZONES

FÓRMULAS

ANÁLISIS

1.- LIQUIDEZ

1

Liquidez inmediata

aja, bancos, inversiones temporales /

C

pasivo circulante.

2

azón del circulante o A

R

ctivo circulante /Pasivo circulante

de liquidez

3 Prueba de ácido

Activo circulante- inventario/ pasivo

circulante

4 Capital de trabajo

Activo circulante- Pasivo circulante

II.- EFICIENCIA Y OPERACIÓN

| R

otación de activo

total

2 R

otación de

inventarios

Ventas netas / Activo total

ide el grado de e ficienciade una

M

empresaenelusodesus activospara

generar ingresos por ventas. Sirve

para determinar cuánto dinero le

generan sus activos. En términos

generalesmuestralasvecesenqueel

activo es capaz de generar ventas.

Costo de ventas/ Inventario promedio

L a rotación de inventariospermite

identificar

cuántas

veces

el

inventariose convierte en dinero o

en cuentas por cobrar (se ha

vendido).

Significa el número de veces en que

se recupera o se reponen los

inventarios.

2a Días de inventarios

360/ Rotación de inventarios

3 R

otación de cuentas

por cobrar

Ventas / Promedio de cuentas por cobrar

E ste indicador mide la cantidad de

veces que se cobran las cuentas por

cobrar durante el periodo en análisis.

El resultado representa elnúmerode

veces que las cuentas por cobrar

1

r otan durante elañocomercial.Mide

el número promedio de veces al año

que se cobran las cuentasa clientes,

es decir, la frecuencia de

recuperación

de

las cuentas

porcobrar.

3a Días de cuentas por

cobrar

360/Rotación de cuentas por cobrar

4 R

otación de

proveedores

Costo de ventas/Promedio de proveedores

4a Días de proveedores

uestra los días que tarda la rotación

M

de inventarios. Para determinar los

días de Ventapor cobrar, o

Tiempomedio que debe esperar

la Empresadespués de efectuar una

venta para recibir efectivo, se dividen

los días en el año entre la rotación de

cuentas por cobrar

Identifica el número de vecesqueen

un periodo la empresa debe dedicar

su efectivo en pagar dichos pasivos

(Comprasanualesacrédito/Promedio

de cuentas por pagar). Expresa el

número de vecesquelascuentaspor

pagaraproveedoresrotanduranteun

períododetiempodeterminadoo,en

otraspalabras,elnúmerodevecesen

que tales cuentas por pagar se

cancelan usando recursos líquidosde

la empresa.

360/ Rotación de proveedores Muestra el

empo (días) en que se tarda en

ti

pagar la deuda a los proveedores

5 C

iclo económico de la D

ías de inventarios + Días de cuentas por

empresa

cobrar.

6 Ciclo financiero

Días de cuentas por cobrar + Días de

inventarios- días de proveedores.

III.- SOLVENCIA, ESTABILIDAD O ENDEUDAMIENTO

1

L a razón deuda a

inversión. Indica el grado

en que una compañía ha

sido financiada mediante

2

eudas.

d

Expresa

el

porcentaje

que

los

acreedoreshanfinanciado

por cada peso que los

accionistas han invertido

en el negocio.

El pasivo total es la suma

de los créditos tanto de

corto como de largo plazo

con los que una empresa

se financia. Los acreedores

pueden ser, por ejemplo,

proveedores, Hacienda,

empleados o bancos. En

tanto que el capital

contable es el dinero de

los accionistas.

2 R

azón de

endeudamiento

( que tanto de los

activos o bienes, se

encuentran

financiados con

recursos ajenos)

3 Qué tanto del activo,

fue aportado por los

accionistas y el

capital ganado.

4 Qué tanto de las

aportaciones que

hacen los socios en

bienes o en dinero,

contribuyen al pago

de las deudas a largo

plazo.

5 Qué tanto del valor

residual de los activos

(lo que queda de los

activos, una vez que

se pagan los pasivos)

de la entidad, se

destinan al pago las

deudas a corto plazo.

6 Qué tanto del valor

residual de los

activos(lo que queda

de los activos, una vez

que se pagan los

pasivos) de la

Pasivo total/Capital contable

Pasivo total/Activo total

Capital contable/ Activo total

Pasivo a largo plazo/ Capital social

Pasivo circulante/capital contable

Pasivo fijo/capital contable

3

e ntidad, se destinan al

pago las deudas a

largo plazo

IV.-CAPACIDAD PARA GENERAR UTILIDADES

1 M

argen de utilidad de U

tilidad de operación/Venta netas *100

operación. (Tasa

interna de

rentabilidad o de

retorno de un

proyecto de inversión)

2 Rotación de activos

Ventas /activo total

3 Tasa interna de

Margen de utilidad¨*Rotación de activos.

rendimiento(TIR)

V.-RENTABILIDAD O PRODUCTIVIDAD

1 R

entabilidad sobre el

activo

2 Rentabilidad sobre el

capital

3 R

entabilidad sobre

ventas

4 T asa de ampliación

de capital

Utilidad de operación/activo total*100

tilidad neta/capital contable *100

U

No hay utilidad neta calculen con utilidad de

antes de impuestos

Utilidad neta/Ventas netas *100

No hay utilidad neta calculen con utilidad de

antes de impuestos

Rentabilidad de capital/rentabilidad de

activo

VI.-RAZONES PARA MEDIR EL EFECTO DE FINANCIAMIENTO

1 C

obertura de gastos

de financiamiento

2 % de carga financiera

Utilidad de operación/ gastos financieros

3

C(>) RA (>) % CF

R

RC= Rentabilidad de capital

RA= Rentabilidad de activo

%CF= Porcentaje de carga financiera

E fecto de

financiamiento

Gastos financieros / pasivo total

4

0

0