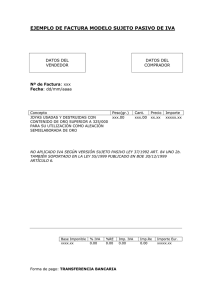

Contabilidad GENERAL LUPE BEATRIZ ESPEJO JARAMILLO BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 INTRODUCCIÓN INDICE INDICE INTRODUCCIÓN Lupe Beatriz Espejo Jaramillo CAPÍTULO 5 BIBLIOGRAFÍA CAPÍTULO 6 CONTABILIDAD GENERAL CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 La Universidad Católica de Loja CAPÍTULO 1 UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FEBRERO, 2007 CAPÍTULO 6 Lupe Beatriz Espejo Jaramillo BIBLIOGRAFÍA CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CONTABILIDAD GENERAL CAPÍTULO 2 CAPÍTULO 1 INTRODUCCIÓN INDICE INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 CAPÍTULO 4 Diagramación, diseño e impresión: EDILOJA Cía. Ltda. Telefax: 593-7-2611418 San Cayetano Alto s/n www.ediloja.com.ec [email protected] Loja-Ecuador Derechos de Autor: 026613 Depósito Legal: 003694 Primera edición Duodécima reimpresión ISBN-978-9978-09-980-3 Maquetación y diseño digital: EDILOJA Cía. Ltda. Primera edición ISBN digital-978-9942-04-162-3 Reservados todos los derechos conforme a la ley. No está permitida la reproducción total o parcial de esta obra, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por fotocopia, por registro u otros métodos, sin el permiso previo y por escrito de los titulares del Copyright. Octubre, 2012 CAPÍTULO 5 © UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA CAPÍTULO 6 Revisión técnica: Isabel María Robles Valdés BIBLIOGRAFÍA CONTABILIDAD GENERAL Lupe Beatriz Espejo Jaramillo INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 CAPÍTULO 4 CAPÍTULO 5 Igual amor y reconocimiento a mis padres y hermanos. CAPÍTULO 6 Con infinito amor y agradecimiento a mi familia: Juan José, Juan Pablo, María Gabriela y Anita Belén. BIBLIOGRAFÍA Dedicatoria INDICE 13 Unidad 1 ASPECTOS BÁSICOS DE LA EMPRESA Y LA CONTABILIDAD............................................................. 15 1.1. EMPRESA......................................................................................................................................... 1.1.1. Definición ....................................................................................................................... 1.1.2. Clasificación.................................................................................................................... LA CONTABILIDAD....................................................................................................................... 1.2.1. Definiciones........................................................................................................................ 1.2.2. Objetivos ......................................................................................................................... 1.2.3. Características................................................................................................................ 1.2.4. Campos de aplicación ................................................................................................ OBLIGACIÓN DE LLEVAR CONTABILIDAD............................................................................ ECUACIÓN CONTABLE ............................................................................................................... 1.4.1. Cambios de la ecuación contable .......................................................................... EVALUACIÓN DE LA UNIDAD .................................................................................................. 15 15 15 17 17 19 19 20 20 22 24 27 UNIDAD 2 PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS..................................................... 30 1.2. 1.3. 1.4. 1.5. 2.1. 2.2. 2.3. 2.4. DEFINICIÓN.................................................................................................................................... OBJETIVOS...................................................................................................................................... CLASIFICACIÓN ............................................................................................................................ PRINCIPIO DE LA PARTIDA DOBLE ........................................................................................ 2.4.1. Cuenta contable .......................................................................................................... 2.4.2. Clasificación ................................................................................................................... EVALUACIÓN DE LA UNIDAD .................................................................................................. 30 30 30 32 37 39 40 UNIDAD 3 NORMATIVA CONTABLE............................................................................................................................... 43 3.1. 3.2. 3.3. 3.4. NORMAS ECUATORIANAS DE CONTABILIDAD (NEC)....................................................... NORMAS INTERNACIONALES DE CONTABILIDAD (NIC)................................................ NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF)........................ EVALUACIÓN DE LA UNIDAD................................................................................................... 43 45 48 48 UNIDAD 4 CÓDIGO DE ÉTICA DEL CONTADOR ECUATORIANO (CECE)............................................................. 50 4.1. 4.2. 4.3. 4.4. 50 51 53 61 2.5. ESTRUCTURA................................................................................................................................. TÍTULO II. LA PROFESIÓN DE CONTADURÍA PÚBLICA................................................... TÍTULO III. CÓDIGO DE ÉTICA................................................................................................... EVALUACIÓN DE LA UNIDAD................................................................................................... CAPÍTULO 1 INTRODUCCIÓN LA EMPRESA Y LA CONTABILIDAD........................................................................................................... CAPÍTULO 2 CAPÍTULO PRIMERO CAPÍTULO 3 5 6 11 CAPÍTULO 4 Dedicatoria.................................................................................................................................................. ÍNDICE................................................................................................................................................................ INTRODUCCIÓN............................................................................................................................................... CAPÍTULO 5 Página CAPÍTULO 6 Tema BIBLIOGRAFÍA ÍNDICE DEFINICIÓN.................................................................................................................................... ASPECTOS PREVIOS A LA DEFINICIÓN DE UN PLAN DE CUENTAS ........................... CARACTERÍSTICAS ...................................................................................................................... CODIFICACIÓN DE LAS CUENTAS .......................................................................................... 5.4.1. Sistemas de codificación............................................................................................ DISEÑO DEL PLAN DE CUENTAS............................................................................................. MODELO DE PLAN DE CUENTAS PARA UNA EMPRESA COMERCIAL........................ EVALUACIÓN DE LA UNIDAD................................................................................................... 64 64 65 65 65 67 70 76 UNIDAD 6 DESCRIPCIÓN DE LAS CUENTAS................................................................................................................ 77 6.1. 6.2. 6.3. 6.4. 6.5. 6.6. 6.7. 6.8. 77 93 100 103 106 118 119 121 5.5. 5.6. 5.7. CUENTAS DEL ACTIVO................................................................................................................ CUENTAS DEL PASIVO .............................................................................................................. CUENTAS DEL PATRIMONIO..................................................................................................... CUENTAS DE INGRESOS............................................................................................................. CUENTAS DE GASTO................................................................................................................... CUENTAS TRANSITORIAS........................................................................................................... CUENTAS DE ORDEN................................................................................................................... EVALUACIÓN DE LA UNIDAD ................................................................................................. CAPÍTULO TERCERO ESTUDIO DE LAS CUENTAS DEL BALANCE GENERAL......................................................................... 125 UNIDAD 7 CUENTAS DEL ACTIVO ................................................................................................................................. 127 7.1. 7.2. 7.3. CAJA................................................................................................................................................. 7.1.1. ARQUEO DE CAJA......................................................................................................... 7.1.2. Registro contable.......................................................................................................... 7.1.3. Control interno del efectivo...................................................................................... 7.1.4. Ejercicios propuestos .................................................................................................. CAJA CHICA.................................................................................................................................... 7.2.1. Registro contable ........................................................................................................ 7.2.2. Reglamento de caja chica.......................................................................................... 7.2.3. Documentos utilizados para un adecuado manejo de caja chica.............. 7.2.4. Ejercicios propuestos .................................................................................................. BANCOS........................................................................................................................................... 7.3.1. Registro contable ........................................................................................................ 7.3.2. Conciliación bancaria.................................................................................................. 7.3.3. Ejercicios propuestos .................................................................................................. 127 128 131 135 137 139 139 142 143 146 147 147 149 156 INTRODUCCIÓN INDICE 5.1. 5.2. 5.3. 5.4. CAPÍTULO 1 64 CAPÍTULO 2 UNIDAD 5 PLAN DE CUENTAS......................................................................................................................................... CAPÍTULO 3 62 CAPÍTULO 4 PLAN DE CUENTAS Y DESCRIPCIÓN DE LAS CUENTAS...................................................................... CAPÍTULO 5 CAPÍTULO SEGUNDO CAPÍTULO 6 Página BIBLIOGRAFÍA Tema INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 CAPÍTULO 4 157 159 159 163 165 165 165 182 196 200 201 202 203 205 206 207 209 210 210 211 211 216 217 218 220 224 227 233 236 240 248 256 258 258 259 261 262 264 265 265 266 269 271 CAPÍTULO 5 INVERSIONES FINANCIERAS..................................................................................................... 7.4.1. Aspectos contables...................................................................................................... 7.4.2. Principales tipos de inversión en el sistema financiero ................................. 7.4.3. Ejercicios propuestos................................................................................................... 7.5. MERCADERÍAS............................................................................................................................... 7.5.1. Sistemas de registro y control de inventarios..................................................... 7.5.2. Sistema de cuenta múltiple o inventario periódico......................................... 7.5.3. Sistema de cuenta permanente o inventario perpetuo ............................... 7.5.4. Ejercicios propuestos .................................................................................................. 7.5.5. Mercaderías en consignación .................................................................................. 7.5.5.1. Registro contable por el comitente......................................................... 7.5.5.2. Registro contable por el comisionista.................................................... 7.5.5.3. Ejercicios propuestos.................................................................................... 7.6. OTROS INVENTARIOS ................................................................................................................. 7.6.1. Ejercicios propuestos................................................................................................... 7.7. CLIENTES......................................................................................................................................... 7.8. CUENTAS POR COBRAR.............................................................................................................. 7.9. DOCUMENTOS POR COBRAR................................................................................................... 7.10. ANTICIPO DE SUELDOS.............................................................................................................. 7.11. PROVISIÓN CUENTAS INCOBRABLES ................................................................................... 7.11.1. Métodos de cálculo de cuentas incobrables ..................................................... 7.11.2. Eliminación de cuentas incobrables...................................................................... 7.11.3. Recuperación de cuentas previamente eliminadas......................................... 7.11.4. Ejercicios propuestos .................................................................................................. 7.12. IMPUESTO AL VALOR AGREGADO (IVA) ............................................................................... 7.12.1. Registro contable.......................................................................................................... 7.12.2. Retenciones del IVA...................................................................................................... 7.12.3. Ejercicios propuestos .................................................................................................. 7.13. PROPIEDADES, PLANTA Y EQUIPO ....................................................................................... 7.13.1. Depreciación................................................................................................................... 7.13.2. Otras transacciones relacionadas con propiedades, planta y equipo ...... 7.13.3. Ejercicios propuestos .................................................................................................. 7.14. ACTIVOS INTANGIBLES .............................................................................................................. 7.14.1. Marcas............................................................................................................................... 7.14.2. Patentes............................................................................................................................ 7.14.3. Franquicias...................................................................................................................... 7.14.4. Derechos de autor........................................................................................................ 7.14.5. Ejercicios propuestos................................................................................................... 7.15. ACTIVOS DIFERIDOS .................................................................................................................. 7.15.1. Gastos pagados por anticipado............................................................................... 7.15.2. Cargos diferidos............................................................................................................. 7.15.3. Ejercicios propuestos .................................................................................................. 7.16. EVALUACIÓN DE LA UNIDAD ................................................................................................. CAPÍTULO 6 7.4. Página BIBLIOGRAFÍA Tema 9.1. 9.2. 9.3. 9.4. 9.5. CAPITAL .......................................................................................................................................... 9.1.1. Negocio individual....................................................................................................... 9.1.2. Sociedades o compañías............................................................................................ 9.1.2.1. Compañías personalistas............................................................................ 9.1.2.2. Compañías capitalistas................................................................................ RESERVAS........................................................................................................................................ SUPERÁVIT DE CAPITAL.............................................................................................................. RESULTADOS.................................................................................................................................. EVALUACIÓN DE LA UNIDAD................................................................................................... 313 313 316 316 321 324 326 326 331 CAPÍTULO CUARTO ESTUDIO DE LAS CUENTAS DEL ESTADO DE RESULTADOS.............................................................. 334 UNIDAD 10 CUENTAS DE INGRESOS............................................................................................................................... 336 10.1. CLASIFICACIÓN DE LOS INGRESOS........................................................................................ 10.2. ESTUDIO DE LAS PRINCIPALES CUENTAS DE INGRESO.................................................. 10.3. EVALUACIÓN DE LA UNIDAD .................................................................................................. 336 337 339 UNIDAD 11 CUENTAS DE GASTOS.................................................................................................................................... 342 11.1. CLASIFICACIÓN DE LOS GASTOS ........................................................................................... 11.2. ESTUDIO DE LAS PRINCIPALES CUENTAS DE GASTO....................................................... 11.3. EVALUACIÓN DE LA UNIDAD .................................................................................................. 342 344 365 INTRODUCCIÓN INDICE 313 CAPÍTULO 1 UNIDAD 9 CUENTAS DEL PATRIMONIO ..................................................................................................................... CAPÍTULO 2 275 280 282 283 284 285 290 292 293 304 308 309 CAPÍTULO 3 RETENCIONES DEL ROL DE PAGOS ....................................................................................... PROVISIONES SOCIALES POR PAGAR ................................................................................... PROVEEDORES ............................................................................................................................. CUENTAS POR PAGAR Y DOCUMENTOS POR PAGAR ..................................................... PRÉSTAMOS BANCARIOS POR PAGAR ................................................................................ AMORTIZACIÓN MEDIANTE CUOTA FIJA ............................................................................ 8.6. HIPOTECAS POR PAGAR ............................................................................................................ 8.7. IMPUESTO A LA RENTA .............................................................................................................. Sujetos del impuesto.................................................................................................................. 8.8. IMPUESTO A LOS CONSUMOS ESPECIALES (ICE).............................................................. 8.9. ARRIENDOS COBRADOS POR ANTICIPADO........................................................................ 8.10. EVALUACIÓN DE LA UNIDAD................................................................................................... CAPÍTULO 4 8.1. 8.2. 8.3. 8.4. 8.5. 274 CAPÍTULO 5 UNIDAD 8 CUENTAS DEL PASIVO................................................................................................................................... CAPÍTULO 6 Página BIBLIOGRAFÍA Tema 370 383 383 384 386 391 393 405 409 412 414 426 427 428 431 433 CAPÍTULO SEXTO APLICACIONES PRÁCTICAS.......................................................................................................................... 436 UNIDAD 13 PRÁCTICA No. 1.............................................................................................................................................. 438 13.1. EJERCICIO: SISTEMA DE CUENTA MÚLTIPLE....................................................................... 438 UNIDAD 14 PRÁCTICA No. 2.............................................................................................................................................. 455 14.1. EJERCICIO: SISTEMA DE CUENTA PERMANENTE .............................................................. 455 BIBLIOGRAFÍA................................................................................................................................................. 485 INTRODUCCIÓN INDICE 12.1. DOCUMENTACIÓN FUENTE...................................................................................................... 12.2. FORMA DE LLEVAR LOS LIBROS CONTABLES..................................................................... 12.3. ESTADO DE SITUACIÓN INICIAL.............................................................................................. 12.4. LIBRO DIARIO ............................................................................................................................... 12.5. LIBRO MAYOR ............................................................................................................................... 12.6. BALANCE DE COMPROBACIÓN............................................................................................... 12.7. AJUSTES CONTABLES ................................................................................................................. 12.8. ESTADOS FINANCIEROS ............................................................................................................ 12.8.1. Balance general ............................................................................................................ 12.8.2. Estado de resultados .................................................................................................. 12.8.3. Estado de flujos de efectivo...................................................................................... 12.8.4. Estado de evolución del patrimonio...................................................................... 12.8.5. Notas a los estados financieros ............................................................................ 12.9. CIERRE DEL CICLO CONTABLE............................................................................................... 12.10. DISTRIBUCIÓN DE LAS UTILIDADES ..................................................................................... 12.11. EVALUACIÓN DE LA UNIDAD................................................................................................... CAPÍTULO 1 370 CAPÍTULO 2 UNIDAD 12 ANÁLISIS DEL CICLO CONTABLE............................................................................................................... CAPÍTULO 3 368 CAPÍTULO 4 CICLO CONTABLE............................................................................................................................................ CAPÍTULO 5 CAPÍTULO QUINTO CAPÍTULO 6 Página BIBLIOGRAFÍA Tema Los clásicos temas de contabilidad general se desarrollan con una amplia explicación teórica, incluyendo la resolución de ejercicios suficientes para familiarizar al lector con las aplicaciones de la contabilidad a casos concretos y favorecer aprendizajes significativos. La estructura metodológica de cada unidad comprende objetivos, desarrollo del contenido, evaluaciones y ejercicios propuestos, para facilitar el estudio autónomo, aspecto esencial en el autoaprendizaje. El texto comprende los siguientes capítulos: Capítulo 1. La empresa y la contabilidad. Contiene aspectos básicos relacionados con la empresa y una serie de conceptualizaciones sobre contabilidad, destacando los objetivos y características de esta disciplina; se estudia de manera amplia el tema de la ecuación contable; se presenta un análisis de los principios de contabilidad generalmente aceptados y normativa contable, haciendo énfasis en el principio universal de la partida doble; se termina con algunos aspectos del Código de Ética del Contador Ecuatoriano. Capítulo 2. Plan de cuentas y descripción de cuentas. Se inicia con la presentación de aspectos teóricos, para luego concretar con el diseño de un plan de cuentas para una empresa comercial. El aporte en este capítulo es la descripción de las cuentas, un referente para el uso correcto de las mismas. Capítulo 3. Estudio de las cuentas del balance general. Se presenta un análisis de las diferentes cuentas que integran el activo, pasivo y patrimonio, relacionando los aspectos teóricos con demostraciones prácticas en cada cuenta contable; asimismo, se presta especial atención a los aspectos legales vigentes que deben considerarse el momento del registro de las operaciones. 11 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 La contabilidad más que una ciencia es una técnica, que ha sido desarrollada para conocer la salud económica - financiera de las empresas, por tanto el aporte que desde esta área del conocimiento se hace a los negocios deviene en un factor fundamental, que de ser soslayado a más de incurrir en la inobservancia a la ley, se corre el riesgo de quiebras financieras con el consecuente perjuicio económico para los inversionistas y la sociedad en general. CAPÍTULO 4 La secuencia de los contenidos presentados facilita el aprendizaje de los diversos tópicos de la contabilidad comercial, de manera que el estudio pormenorizado, le permitirá manejar la información contable y elaborar los estados financieros de empresas comerciales en particular. CAPÍTULO 5 El texto de Contabilidad General, ha sido preparado con la finalidad de proporcionar a las personas interesadas en el estudio de esta disciplina, en especial a los señores estudiantes del sistema de estudios a distancia y presencial de la Universidad Técnica Particular de Loja, una obra con lenguaje sencillo, donde los aspectos teóricos se relacionan con aplicaciones prácticas y con la normativa legal vigente. CAPÍTULO 6 INTRODUCCIÓN BIBLIOGRAFÍA Contabilidad General Capítulo 6. Aplicaciones prácticas. Se ha creído conveniente la presentación de dos ejercicios relacionados con operaciones de empresas comerciales, demostrando en forma práctica el ciclo contable e integrando los diferentes temas tratados a lo largo del texto. INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 5 Esta obra se ha cristalizado gracias al apoyo recibido de los personeros y colegas de la Universidad Técnica Particular de Loja, con quienes quedo muy agradecida. CAPÍTULO 2 Capítulo 5. Ciclo contable. Se realiza una presentación de los pasos del ciclo contable. En la documentación fuente consta el concepto y formato de los comprobantes de venta exigidos por el Servicio de Rentas Internas, como respaldo de la transferencia de bienes y servicios; luego se analizan los registros contables: libro diario, mayor y balance de comprobación. Se dedica un espacio para el estudio de los ajustes contables, necesarios para reflejar saldos razonables de las diferentes cuentas; los estados financieros son la última fase del ciclo contable y proporcionan información para la toma de decisiones, razón por la cual se estudia de manera pormenorizada esta temática; por último, se explica el procedimiento de cierre de las cuentas de resultados. CAPÍTULO 3 Capítulo 4. Estudio de las cuentas del estado de resultados. Se analizan las cuentas de ingresos y gastos, desarrollando ampliamente aspectos laborables que se vinculan con el quehacer contable. CAPÍTULO 4 Contabilidad General BIBLIOGRAFÍA CAPÍTULO 6 Lupe Beatriz. 12 INDICE CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CAPÍTULO 2 CAPÍTULO PRIMERO CAPÍTULO 4 CAPÍTULO 3 LA EMPRESA Y LA CONTABILIDAD OBJETIVOS GENERALES: Aplicar los principios de contabilidad generalmente aceptados, y la normatividad contable nacional e internacional en el registro de las operaciones y obtención de resultados; y, Conocer y comprender los principios básicos del Código de Ética del Contador Ecuatoriano. CAPÍTULO 6 Comprender la importancia de la relación empresa– contabilidad, en el desarrollo de las actividades comerciales; BIBLIOGRAFÍA CAPÍTULO 5 Al término del estudio del capítulo usted estará en capacidad de: 13 1.5. UNIDAD 2. PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS 2.1. 2.2. 2.3. 2.4. 2.5. DEFINICIÓN.................................................................................................................................... OBJETIVOS...................................................................................................................................... CLASIFICACIÓN ............................................................................................................................ PRINCIPIO DE LA PARTIDA DOBLE ........................................................................................ 2.4.1. Cuenta contable .......................................................................................................... 2.4.2. Clasificación ................................................................................................................... EVALUACIÓN DE LA UNIDAD .................................................................................................. 30 30 30 32 37 39 40 UNIDAD 3. NORMATIVIDAD CONTABLE 3.1. 3.2. 3.3. 3.4. NORMAS ECUATORIANAS DE CONTABILIDAD (NEC)....................................................... NORMAS INTERNACIONALES DE CONTABILIDAD (NIC)................................................ NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF)........................ EVALUACIÓN DE LA UNIDAD................................................................................................... 43 45 48 48 UNIDAD 4. C ÓDIGO DE ÉTICA DEL CONTADOR ECUATORIANO 4.1. 4.2. 4.3. 4.4. ESTRUCTURA................................................................................................................................. TÍTULO II. LA PROFESIÓN DE CONTADURÍA PÚBLICA................................................... TÍTULO III. CÓDIGO DE ÉTICA................................................................................................... EVALUACIÓN DE LA UNIDAD................................................................................................... 50 51 53 61 14 INDICE CAPÍTULO 2 CAPÍTULO 3 1.3. 1.4. 15 15 15 17 17 19 19 20 20 22 24 27 CAPÍTULO 4 1.2. EMPRESA......................................................................................................................................... 1.1.1. Definición ....................................................................................................................... 1.1.2. Clasificación.................................................................................................................... LA CONTABILIDAD....................................................................................................................... 1.2.1. Definiciones........................................................................................................................ 1.2.2. Objetivos ......................................................................................................................... 1.2.3. Características................................................................................................................ 1.2.4. Campos de aplicación ................................................................................................ OBLIGACIÓN DE LLEVAR CONTABILIDAD............................................................................ ECUACIÓN CONTABLE ............................................................................................................... 1.4.1. Cambios de la ecuación contable .......................................................................... EVALUACIÓN DE LA UNIDAD .................................................................................................. CAPÍTULO 5 1.1. CAPÍTULO 6 UNIDAD 1. ASPECTOS BÁSICOS DE LA EMPRESA Y LA CONTABILIDAD BIBLIOGRAFÍA CONTENIDOS CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 1.1. EMPRESA Las actividades económicas de los pueblos se canalizan a través de organizaciones humanas llamadas empresas en los más diversos campos productivos y de servicios. 1.1.1. Definición Empresa es toda actividad económica que se dedica a producir bienes y servicios para venderlos y satisfacer las necesidades del mercado a través de establecimientos comerciales, con el propósito principal de obtener ganancias por la inversión realizada. 1.1.2. Clasificación Las empresas se clasifican considerando varios criterios: a. b. Por la actividad • Industriales. La actividad básica de este tipo de empresas es la producción de bienes mediante la transformación de materias primas. • Comerciales. Son aquellas que se dedican a la adquisición de bienes o productos, con el objeto de comercializarlos y obtener ganancias. • Servicios. La actividad económica de este tipo de empresas es vender servicios o capacidad profesional, es decir productos intangibles. Por el sector al que pertenecen • Públicas. Son empresas que pertenecen al Estado y se dedican a prestar servicios a la colectividad. 15 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Por otro lado, las actividades empresariales tienen un vínculo directo con la contabilidad ya que sus directivos requieren conocer los resultados de la gestión empresarial para la toma oportuna de decisiones y garantizar de esta manera su permanencia en el mercado. CAPÍTULO 4 Las acciones humanas orientadas a la oferta de productos y prestación de servicios con criterios de calidad y eficiencia, precisan de una estructura organizacional e institucional denominada empresa, cuyo propósito principal está orientado a la obtención de utilidades. CAPÍTULO 5 ASPECTOS BÁSICOS DE LA EMPRESA Y LA CONTABILIDAD CAPÍTULO 6 Unidad 1 BIBLIOGRAFÍA Contabilidad General Por el tamaño Para clasificar las empresas según el tamaño se consideran varios criterios, como son: capital invertido, giro de operaciones, personal que labora, instalaciones, etc. La clasificación más generalizada de las empresas según el tamaño es: e. Pequeña empresa. Se considera pequeña empresa aquella que maneja escasos recursos económicos y humanos. • Mediana empresa. En este tipo de empresas la inversión de capital es considerable y el número de personal que labora se incrementa en relación con la pequeña empresa. • Grande empresa. Las inversiones son de mayor cuantía, por lo tanto las utilidades también son significativas, el personal que posee es especializado por departamentos. • Primarias. Son las empresas de explotación (minera, forestal, productos del mar, etc.), las agropecuarias (agricultura y ganadería) y las de construcción. • Secundarias. Son aquellas empresas que se dedican a la transformación de materias primas. Ejemplo: empresas industriales. • Terciarias. Son las empresas dedicadas exclusivamente a la prestación de servicios como salud, educación, transporte, hospedaje, seguros, financieros, etc. Por la constitución del capital • Negocios personales o individuales. Se constituyen con un solo propietario. • Sociedades o compañías. Se constituyen con el aporte de capital de varias personas naturales o jurídicas. El Art. 1 de la Ley de Compañías define a las compañías como: “Contrato de Compañía es aquel por el cual dos o más personas unen sus capitales o industrias, para emprender en operaciones mercantiles y participar de sus utilidades”. Del concepto antes citado se destaca que los aportes pueden ser en “capitales”, este término hace referencia al aporte en dinero o especie; o, “industrias”, se refieren a la aportación de la fuerza de trabajo y capacidad personal del socio. 16 INDICE INTRODUCCIÓN CAPÍTULO 5 Por la función económica CAPÍTULO 6 d. • CAPÍTULO 1 Mixtas. El capital de las empresas mixtas está constituido por aportes del sector privado y sector público. CAPÍTULO 2 • CAPÍTULO 3 Privadas. El capital de este tipo de empresas pertenece a personas naturales o jurídicas del sector privado, la finalidad principal es obtener ganancias por la inversión realizada. BIBLIOGRAFÍA c. • CAPÍTULO 4 Contabilidad General d. Compañía anónima; y, e. Compañía de economía mixta. Las cinco especies de compañías constituyen personas jurídicas. La Ley de Compañías reconoce, además la asociación o cuentas en participación, a la que no se la considera como persona jurídica. Según el art. 583 del Código Civil, “se llama persona jurídica una persona ficticia, capaz de ejercer derechos y de contraer obligaciones civiles, y de ser representada judicial y extrajudicialmente”. Una de las clasificaciones de las compañías es por la predominancia del factor capital y de lo relativo a las personas, desde este punto de vista se clasifican en: @ Compañías personalistas. En estas compañías prevalece sobre el capital la consideración con la persona y cualidades personales del socio, debe existir conocimiento y confianza mutua entre los socios. Las compañías en comandita simple, en nombre colectivo y la de responsabilidad limitada, son consideradas personalistas. @ Compañías capitalistas. En este tipo de compañías prevalece el factor capital, sin interesar quien lo aporta. Se consideran compañías capitalistas las: anónimas, de economía mixta, y en comandita por acciones. 1.2. LA CONTABILIDAD La contabilidad es una herramienta empresarial sobre la cual se fundamentan las decisiones gerenciales y financieras, es así que toda actividad económica desde las pequeñas empresas hasta las más grandes requieren del aporte de la contabilidad para conocer los resultados de su gestión. 1.2.1. Definiciones A continuación se presentan algunas definiciones de contabilidad, desde el punto de vista de reconocidos autores: @ “La contabilidad es el sistema de información que mide las actividades de las empresas, procesa esa información en estados (informes) y comunica los resultados a los tomadores de decisiones” (Horngren, Harrison, Bamber, 2003: 5). 17 INDICE CAPÍTULO 2 Compañía de responsabilidad limitada; CAPÍTULO 3 c. CAPÍTULO 4 Compañía en comandita simple y dividida por acciones; CAPÍTULO 5 b. CAPÍTULO 6 Compañía en nombre colectivo; BIBLIOGRAFÍA a. CAPÍTULO 1 Las compañías deben organizarse bajo una de las formas o especies determinadas en la Ley de Compañías, la misma que reconoce cinco clases: INTRODUCCIÓN Contabilidad General “La contabilidad puede definirse como el sistema de información que permite identificar, clasificar, registrar, resumir, interpretar, analizar y evaluar en términos monetarios, las operaciones y transacciones de una empresa” (Díaz, 2001: 2). @ “Contabilidad es la ciencia y técnica que enseña a recopilar, clasificar, registrar, de una forma sistemática y estructurada, las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que, analizados e interpretados, permiten planear, controlar y tomar decisiones sobre la actividad de la empresa” (Coral – Gudiño, 2000: 6). @ “Se dice que la contabilidad es la ciencia, la técnica y el arte de recolectar, organizar, registrar y analizar en forma cronológica cada una de las operaciones económicas y financieras que realiza una empresa durante un período determinado, con el fin de conocer los resultados obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones. ¿Por qué la contabilidad es ciencia? • Principios de Contabilidad Generalmente Aceptados (P.C.G.A.), • Normas Internacionales de Contabilidad (N.I.C.), • Normas Ecuatorianas de Contabilidad (N.E.C.). Así también existen otros grupos de leyes, normas y reglamentos que son emitidos en cada país de acuerdo a sus necesidades y que complementan el marco legal del registro contable. En nuestro país la contabilidad se apoya en los siguientes documentos legales: • Ley de Régimen Tributario. • Ley de Compañías. • Código de Comercio. • Código de Trabajo. • Reglamento de Facturación. INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 6 Porque existen leyes, reglamentos, principios y normas que regulan el desarrollo de las actividades contables de una empresa. Dentro de esta normatividad contable se conocen normas, leyes y principios que son aplicables a nivel universal como: CAPÍTULO 2 @ CAPÍTULO 3 De esa definición podemos decir que una de las finalidades de la información es satisfacer la necesidad que de ella tienen determinados usuarios presentada bajo la forma de estados financieros” (Romero López, 1997:1). CAPÍTULO 4 “La contabilidad financiera es una técnica que produce, sistemática y estructuradamente, información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con el objeto de facilitar a los diversos interesados tomar decisiones en relación con dicha entidad económica. 18 BIBLIOGRAFÍA @ CAPÍTULO 5 Contabilidad General Los principales objetivos de la contabilidad, se resumen en los siguientes puntos: a) Conocer, registrar y presentar los bienes y recursos de propiedad de un ente económico, reconocer la obligación que tiene la empresa para responder con estos recursos, a sus propietarios y otros entes. Mostrar los cambios experimentados en tales recursos y la utilidad obtenida durante el período. b) Hacer que la codificación, el registro y la presentación de la información contable sea clara, precisa y útil, entre otras cosas para: 1. Ayudar a la administración con una información oportuna y veraz para orientar la organización y dirección del negocio. 2. Predecir comportamientos futuros de las cuentas, como flujos de efectivo, ventas, gastos, utilidades e inversiones. 3. Tomar decisiones de crecimiento, inversión, capitalización y crédito. 4. Servir de base para la valoración de la empresa, la determinación de precios y tarifas, la estimación de las cargas tributarias, el análisis de la situación financiera de la empresa y su planeación. 5. Evaluar la gestión de la administración y la dirección de la empresa. 6. Ejercer control sobre las operaciones del ente económico. (Carrillo de Rojas, 2004: 6-7). 1.2.3. Características Los resultados de la contabilidad deben cumplir ciertas características como las siguientes: a. Comprensible. La información contable debe ser clara y fácil de entender. b. Útil y oportuna. Debemos partir que la información financiera está destinada a diferentes usuarios, por tanto la contabilidad es útil cuando llega a tiempo a manos de los interesados y les permite tomar decisiones. 19 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 1.2.2. Objetivos CAPÍTULO 3 Porque el contador debe poner de manifiesto toda su habilidad, ingenio y creatividad avalizados por su ética profesional para analizar e interpretar los datos financieros y económicos” (Zapata Sánchez, P., Zapata Sánchez, M., 2003: 12 - 14). CAPÍTULO 4 ¿Por qué la contabilidad es un arte? CAPÍTULO 5 Porque sigue un proceso lógico, secuencial y ordenado que contiene los pasos necesarios para determinar los resultados, ayudado de métodos, fórmulas, procedimientos, etc., que permiten satisfacer las necesidades de información financiera y económica de una empresa. CAPÍTULO 6 ¿Por qué la contabilidad es una técnica? BIBLIOGRAFÍA Contabilidad General La aplicación de la contabilidad está en función de las actividades que desarrollan las empresas, así podemos mencionar: Actividad Denominación Empresas que se dedican a la compra–venta, sin transformar o cambiar las características iniciales de los productos. Ejemplos: Empresas distribuidoras de artículos de primera necesidad, almacenes de calzado, de ropa, librerías, etc. Contabilidad comercial Empresas que se dedican a la transformación de materia prima en productos terminados. Ejemplos: fábricas de calzado, de ropa, de muebles, etc. Contabilidad de costos o industrial Instituciones del sistema financiero. Ejemplos: Bancos, Cooperativas, etc. Contabilidad bancaria Instituciones del sector público. Ejemplos: Ministerio de Economía y Finanzas, Municipios, Consejos Contabilidad gubernamental Provinciales, etc. Las empresas que se dedican a actividades de agricultura y ganadería. Ejemplos: granjas agrícolas, porcinas, haciendas. Contabilidad agropecuaria Empresas hoteleras. Ejemplos: Hotel Libertador, Hotel La Castellana. Contabilidad hotelera Empresas que se dedican a la explotación del subsuelo. Ejemplo: empresas petroleras, auríferas, piedras preciosas, entre otros minerales. Contabilidad minera 1.3. OBLIGACIÓN DE LLEVAR CONTABILIDAD Están obligados a llevar contabilidad y declarar el impuesto a la renta en base a los resultados que arroje la misma, todas las sucursales y establecimientos permanentes de compañías extranjeras y las sociedades en general. También lo estarán las personas naturales que realicen actividades empresariales en el Ecuador y que operen con un capital propio que al 1 de enero de cada ejercicio impositivo, supere los veinticuatro mil 20 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 1.2.4. Campos de aplicación CAPÍTULO 3 Comparable. La contabilidad debe elaborarse con bases uniformes y consistentes a lo largo de varios períodos contables, de tal manera que permite realizar comparaciones y análisis. CAPÍTULO 4 d. CAPÍTULO 5 Confiable. Los resultados contables deben ser razonables ya que se basan en acontecimientos reales y verificables, y los usuarios aceptan y utilizan esa información para tomar decisiones. CAPÍTULO 6 c. BIBLIOGRAFÍA Contabilidad General REGISTRO DE INGRESOS Y EGRESOS Las personas naturales que realicen actividades empresariales y que operen con un capital u obtengan ingresos inferiores a los previstos anteriormente, así como los profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos deberán llevar una cuenta de ingresos y egresos (llamada contabilidad simplificada) para determinar su renta imponible. Las anotaciones de las diferentes operaciones estarán debidamente respaldadas por los correspondientes comprobantes de venta, y en el caso de sueldos y salarios a personas dependientes, con las respectivas planillas de aportes o roles de pago. Los modelos que se presentan a continuación sirven para el registro de los ingresos y egresos para personas naturales no obligadas a llevar contabilidad. “La Lojanita” REGISTRO DE INGRESOS Mes y año: ........................................ Fecha No. Comprob. Descripción Ingresos gravados con 12 % IVA Ingresos Valor de IVA gravados con 12 % 0 % IVA TOTAL CIERRE DEL MES 21 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Previa autorización de la Superintendencia de Bancos y Seguros o de la Superintendencia de Compañías, según el caso, la contabilidad podrá ser bimonetaria, es decir, se expresará en dólares de los Estados Unidos de América y en otra moneda extranjera. CAPÍTULO 4 La contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, con sujeción a las Normas Ecuatorianas de Contabilidad (NEC) y a las Normas Internacionales de Contabilidad (NIC) en la actualidad denominadas Normas Internacionales de Información Financiera (NIIF), en los aspectos no contemplados en las primeras. CAPÍTULO 5 Las compañías y personas naturales que deben llevar contabilidad, deben presentarla refrendada por un contador legalmente autorizado e inscrito en el respectivo colegio y en el RUC, bajo su responsabilidad y de conformidad con la respectiva ley profesional. CAPÍTULO 6 dólares ($ 24.000,00) o cuyos ingresos brutos anuales del ejercicio inmediato anterior sean superiores a los cuarenta mil dólares ($ 40.000,00), incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias, forestales o similares. BIBLIOGRAFÍA Contabilidad General “La Lojanita” REGISTRO DE EGRESOS Mes y año: ........................................ Egresos Valor de IVA gravados con 12 % 0 % IVA TOTAL Los documentos sustentatorios de la contabilidad y de los registros de ingresos y egresos, deberán mantenerlos durante 6 años a partir de la fecha de vencimiento de la presentación de la declaración del impuesto a la renta. El Código de Comercio, establece que todo comerciante debe llevar contabilidad en los términos que establece la Ley de Régimen Tributario Interno. 1.4. ECUACIÓN CONTABLE La ecuación contable es una herramienta básica de la contabilidad que permite medir los cambios en el activo, pasivo y patrimonio. Esta ecuación matemática se fundamenta en que los valores y bienes de propiedad de la empresa (activos) provienen de dos fuentes de financiamiento: las deudas contraídas con terceros (pasivos) y los aportes de los propietarios (patrimonio). El equilibrio o igualdad que existe en la ecuación contable es fundamental, el activo siempre será igual al pasivo más el patrimonio. = P ATRI M O N I O $ 20.000,00 La ecuación contable se la presenta con la siguiente fórmula: ACTIVO = PASIVO + PATRIMONIO Los elementos que integran la ecuación contable son: @ INDICE BIBLIOGRAFÍA ACTIVO $ 50.000,00 P AS I VO $ 30.000,00 CAPÍTULO 4 CIERRE DEL MES CAPÍTULO 3 CAPÍTULO 2 Egresos gravados con 12 % IVA Descripción CAPÍTULO 5 No. Comprob. CAPÍTULO 6 Fecha CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Activo. Comprende la propiedad de un negocio o una empresa, es decir los bienes y valores que tiene a su favor. 22 Escritorios y sillas Los valores y bienes antes indicados son a favor de la empresa, por lo tanto el activo totaliza $ 42.000,00, a los mismos que se les asigna el nombre de la cuenta contable respectiva. @ Pasivo. Las empresas para el desarrollo de sus actividades solicitan préstamos a terceras personas, instituciones bancarias, realizan compras a crédito; estas obligaciones o deudas contablemente se denominan pasivo. Ejemplo: La empresa “La Lojanita” solicita un préstamo en el Banco de Loja a un año plazo por $ 10.000,00, este crédito constituye el pasivo. • Préstamo en el Banco de Loja $ 10.000,00 Préstamo bancario por por pagar @ Activo $ 42.000,00 (-)Pasivo $ 10.000,00 Diferencia $ 32.000,00 Patrimonio. Una parte del patrimonio constituyen los aportes realizados por los socios (compañía), o el dueño (negocio individual) que se denomina capital. En el ejemplo que venimos tratando existe una diferencia entre el activo ($ 42.000,00) y pasivo ($ 10.000,00) de $ 32.000,00, que representa el capital. De la información antes citada se desprende que los activos ascienden a $ 42.000,00 los pasivos a $ 10.000,00 y el patrimonio $ 32.000,00. La ecuación contable, se expresa de la siguiente manera: ACTIVO $ 42.000,00 = = PASIVO $ 10.000,00 + + PATRIMONIO $ 32.000,00 A través de manejos matemáticos, la ecuación contable permite calcular cualquiera de sus elementos, así tenemos: PASIVO $ 10.000,00 = = ACTIVO $ 42.000,00 - INDICE CAPÍTULO 5 De los datos anteriores tenemos: INTRODUCCIÓN • CAPÍTULO 1 Dinero depositado en cuenta corriente CAPÍTULO 2 • Caja $ 25.000,00 Bancos $ 5.000,00 Muebles de oficina $ 12.000,00 PATRIMONIO $ 32.000,00 23 CAPÍTULO 6 Dinero en efectivo BIBLIOGRAFÍA • CAPÍTULO 3 Ejemplo: La empresa “La Lojanita” dispone: CAPÍTULO 4 Contabilidad General “La Lojanita” Balance general Al ............. de ...................... de 200X ACTIVO PASIVO Caja $ 12.000,00 Préstamo bancario por pagar $ 10.000,00 Bancos 25.000,00 PATRIMONIO Muebles de oficina 5.000,00 Capital 32.000,00 Total activo 42.000,00 Total pasivo y patrimonio 42.000,00 IMPORTANTE. Nótese que la sumatoria del lado izquierdo (activo) y del lado derecho (pasivo y patrimonio) de la ecuación contable es igual, regla que debe cumplirse siempre. 1.4.1. Cambios de la ecuación contable Todas las empresas realizan una serie de actividades económicas con sus clientes, con sus proveedores, solicitan créditos en instituciones financieras, etc., las mismas que tienen efectos sobre la ecuación contable. La serie de cambios que pueden ocurrir en la ecuación contable, se demuestra a continuación: @ Incremento del activo y patrimonio Partiendo de la información del balance general anterior, se admite un nuevo socio en la empresa, quien aporta con un vehículo valorado en $ 12.000,00. Realizando un análisis se concluye que la empresa incrementó sus activos en $ 12.000,00 y su patrimonio en la misma cantidad $ 12.000,00. El efecto de la transacción en la ecuación contable es: ACTIVO $ 12.000,00 (+) = = PASIVO $ 0,00 + + PATRIMONIO $ 12.000,00 (+) La información del nuevo balance general es: 24 INDICE INTRODUCCIÓN CAPÍTULO 1 Los datos de la ecuación contable, constituyen la información financiera que dispone la empresa a una fecha determinada, la misma que se presenta a través del balance general. CAPÍTULO 2 PASIVO $ 10.000,00 CAPÍTULO 3 - CAPÍTULO 4 ACTIVO $ 42.000,00 CAPÍTULO 5 = = CAPÍTULO 6 PATRIMONIO $ 32.000,00 BIBLIOGRAFÍA Contabilidad General $ 12.000,00 Bancos 25.000,00 Muebles de oficina 5.000,00 PATRIMONIO Vehículo 12.000,00 Capital 44.000,00 Total activo 54.000,00 Total pasivo y patrimonio 54.000,00 Préstamo bancario por pagar $ 10.000,00 Supongamos que la empresa cancela en efectivo $ 4.000,00 del préstamo bancario por pagar. En este caso se disminuye el activo y pasivo en $ 4.000,00. = PASIVO $ 4.000,00 (-) = $ 4.000,00 (-) + PATRIMONIO $ 0,00 “La Lojanita” Balance general Al ............. de ...................... de 200X PASIVO ACTIVO @ INDICE CAPÍTULO 5 La información del nuevo balance general es: Caja $ 8.000,00 Préstamo bancario por pagar $ 6.000,00 Bancos 25.000,00 Muebles de oficina 5.000,00 PATRIMONIO Vehículo 12.000,00 Capital 44.000,00 Total activo 50.000,00 Total pasivo y patrimonio 50.000,00 Incremento del activo y pasivo y disminución del activo La empresa adquiere un terreno por $ 40.000,00, cancela $ 5.000,00 con cheque y por la diferencia obtiene un préstamo en el Banco de Loja con hipoteca. Con este ejemplo la empresa por un lado incrementa el activo por el terreno adquirido en $ 40.000,00, por otro lado incrementa su pasivo por el préstamo hipotecario solicitado en el Banco por $ 35.000,00 y disminuye su activo en $ 5.000,00 por el valor cancelado con cheque. 25 CAPÍTULO 6 ACTIVO CAPÍTULO 4 El efecto de la transacción en la ecuación contable es: CAPÍTULO 3 Disminución del activo y pasivo BIBLIOGRAFÍA @ PASIVO ACTIVO Caja CAPÍTULO 2 “La Lojanita” Balance general Al ............. de ...................... de 200X CAPÍTULO 1 INTRODUCCIÓN Contabilidad General El efecto de la transacción en la ecuación contable es: + + PATRIMONIO $ 0,00 CAPÍTULO 1 PASIVO $ 35.000,00 (+) La información del nuevo balance general es: Caja $ 8.000,00 Préstamo bancario por pagar $ 6.000,00 Bancos 20.000,00 Hipoteca por pagar 35.000,00 Muebles de oficina 5.000,00 Vehículo 12.000,00 PATRIMONIO Terreno 40.000,00 Capital 44.000,00 Total activo 85.000,00 Total pasivo y patrimonio 85.000,00 Incremento y disminución del activo Se adquiere un equipo de computación por $ 800,00, se cancela con cheque. En este caso se incrementa el activo por la compra del equipo de computación y se disminuye por el mismo valor ya que se cancela con cheque. ACTIVO $ 800,00 (+) 800,00 (-) = = PASIVO $ 0,00 + + CAPÍTULO 6 El efecto de la transacción en la ecuación contable es: PATRIMONIO $ 0,00 BIBLIOGRAFÍA @ PASIVO CAPÍTULO 3 ACTIVO CAPÍTULO 2 “La Lojanita” Balance general Al ............. de ...................... de 200X CAPÍTULO 4 = = CAPÍTULO 5 ACTIVO $ 40.000,00 (+) 5.000,00 (-) INDICE INTRODUCCIÓN Contabilidad General 26 La información del nuevo balance general es: PASIVO Bancos 19.200,00 Muebles de oficina 5.000,00 Equipo de computación 800,00 Préstamo bancario por pagar $ 6.000,00 Hipoteca por pagar 35.000,00 Vehículo 12.000,00 PATRIMONIO Terreno 40.000,00 Capital 44.000,00 Total activo 85.000,00 Total pasivo y patrimonio 85.000,00 Con los ejemplos presentados se pretende demostrar que las diferentes transacciones realizadas modifican los saldos de las cuentas, respetando el equilibrio de la ecuación contable, la suma de los activos siempre será igual a la suma del pasivo y el patrimonio. a. Escriba una V si es verdadero o una F si es falso en cada enunciado. No. Enunciados 1. Las empresas tienen un vínculo con la contabilidad ya que sus directivos requieren conocer los resultados de la gestión empresarial. 2. Las empresas por el tamaño se clasifican en públicas, privadas y mixtas. 3. Una empresa se considera mediana porque las inversiones son de mayor cuantía, por lo tanto sus utilidades también son significativas, el personal que posee es especializado por departamentos. 4. La contabilidad es el sistema de información que mide las actividades de las empresas, procesa esa información en estados (informes) y comunica los resultados a los tomadores de decisiones. 5. La contabilidad que se aplica en las instituciones públicas se denomina gubernamental. Respuesta CAPÍTULO 6 EVALUACIÓN DE LA UNIDAD BIBLIOGRAFÍA 1.5. INDICE CAPÍTULO 2 $ 8.000,00 CAPÍTULO 3 Caja CAPÍTULO 4 ACTIVO CAPÍTULO 5 Al ... “La Lojanita” Balance general de ............... de 200X CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 27 La ecuación contable se fundamenta en que los valores y bienes de propiedad de la empresa (activos) provienen de dos fuentes de financiamiento: las deudas contraídas con terceros (pasivos) y los aportes de los propietarios (patrimonio). 7. La fórmula de la ecuación contable es: Activo = Pasivo + Patrimonio 8. El activo comprende la propiedad de un negocio o una empresa, es decir los bienes y valores que tiene a su favor. 9. El pasivo representa los aportes que realizan los socios para constituir una empresa. 10. El patrimonio se obtiene por la diferencia de Activos – Pasivos. b. Ejercicios propuestos A continuación se presentan ejercicios relacionados con el tema de la ecuación contable. ACTIVO + PATRIMONIO Considere que una empresa tiene de capital $ 45.000,00 y de pasivo $ 32.000,00. ¿Cuál es el monto del activo? ACTIVO 3. PASIVO = PASIVO + PATRIMONIO CAPÍTULO 6 2. = CAPÍTULO 4 El activo de una empresa es de $ 55.000,00 y el pasivo de $ 22.000,00. ¿Cuál es el monto del capital? Una empresa tiene los siguientes valores: Activo $ 265.700,00 Pasivo $ 145.500,00 Patrimonio $ 120.200,00 Se solicita presentar la ecuación contable, considerando las siguientes alternativas: ACTIVO = PASIVO + PATRIMONIO 28 BIBLIOGRAFÍA 1. INDICE CAPÍTULO 2 6. CAPÍTULO 1 Respuesta CAPÍTULO 3 Enunciados CAPÍTULO 5 No. INTRODUCCIÓN Contabilidad General PATRIMONIO = - PATRIMONIO ACTIVO - PASIVO En el recuadro que se presenta, escriba los valores que faltan para expresar la igualdad de la ecuación contable. $ 85.500,00 $ 32.800,00 $ 45.000,00 $ 60.000,00 $ 32.800,00 $ 45.000,00 $ 95.650,00 $ 25.000,00 $ 85.600,00 $ 25.000,00 $ 30.500,00 INDICE CAPÍTULO 5 $ 77.700,00 CAPÍTULO 6 $ 145.900,00 PATRIMONIO CAPÍTULO 3 PASIVO CAPÍTULO 4 ACTIVO BIBLIOGRAFÍA 4. ACTIVO CAPÍTULO 1 = CAPÍTULO 2 PASIVO INTRODUCCIÓN Contabilidad General 29 UNIDAD 2 Los principios de contabilidad generalmente aceptados, deben cumplir con ciertos objetivos básicos a fin de darle una organización y sistematización a la teoría y práctica de la ciencia contable. Los objetivos básicos de los principios contables en este contexto son: Uniformar los criterios contables para el registro de las operaciones. Se refiere a que operaciones similares deben ser tratadas en forma homogénea o uniforme. Establecer tratamientos especiales para operaciones específicas. Se debe considerar que en la práctica comercial existen diferentes formas de llevar a cabo una operación que persigue el mismo objetivo. Orientar a los usuarios de los estados financieros. Este objetivo está determinado principalmente por los diferentes tipos de usuarios que pueden utilizar las cifras de los estados financieros, es decir los usuarios internos y externos. Sistematizar el conocimiento contable. Es uno de los objetivos más importantes, debido a que tiene que existir correlación y coherencia entre los pronunciamientos que emiten los gremios y cuerpos profesionales de contaduría, de tal forma que se cuente con un cuerpo doctrinario organizado y homogéneo. (Catacora, 1998: 62). 2.3. CLASIFICACIÓN Los principios de contabilidad generalmente aceptados se clasifican en tres grandes grupos: a. Conceptos básicos. Son aquellos que se consideran fundamentales por cuanto orientan la acción de la profesión contable. b. Conceptos esenciales. Especifican el tratamiento general que debe aplicarse al reconocimiento y medición de hechos ciertos que afectan la posición financiera y los resultados de las operaciones de las empresas. 30 INDICE CAPÍTULO 2 CAPÍTULO 3 OBJETIVOS CAPÍTULO 4 2.2. CAPÍTULO 5 Los principios contables son “Aquellas normas y reglas de carácter general o específico emitidos por entidades de la profesión contable y que son aplicables para el tratamiento de las transacciones financieras de una entidad, la aplicación de los principios de contabilidad generalmente aceptados, surge como una necesidad de informar con mayor claridad la situación financiera y los resultados de una entidad” (Catacora, 1998: 85). CAPÍTULO 6 DEFINICIÓN BIBLIOGRAFÍA 2.1. CAPÍTULO 1 PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS INTRODUCCIÓN Contabilidad General Equidad. La contabilidad y su información debe basarse en el principio de equidad, de tal manera que el registro de los hechos económicos y su información se basen en la igualdad para todos los sectores, sin preferencia para ninguno en particular. @ Medición de recursos. La contabilidad y la información financiera se fundamentan en los bienes materiales e inmateriales que poseen valor económico y por tanto son susceptibles de ser valuados en términos monetarios. La contabilidad financiera se ocupa por tanto, en forma especial, de la medición de recursos y obligaciones económicas y los cambios operados en ellos. @ Período de tiempo. La contabilidad financiera provee información acerca de las actividades económicas de la empresa por períodos específicos, los que en comparación con la vida misma de la empresa son cortos. Normalmente los períodos de tiempo de un ejercicio a otros son iguales, con la finalidad de poder establecer comparaciones y realizar análisis que permitan una adecuada toma de decisiones. Las actividades continuas de la empresa son segmentadas con el fin de que la correspondiente información pueda ser preparada y presentada periódicamente. @ Continuidad del ente contable. Los principios contables parten del supuesto de la continuidad de las operaciones del ente contable, empresa en marcha, a menos que se indique lo contrario, en cuyo caso se aplicarán técnicas contables de reconocido valor, en atención a las particulares circunstancias del momento. Obviamente, si la liquidación de una empresa es inminente, no puede ser considerada como empresa en marcha. @ Medición en términos monetarios. La contabilidad financiera cuantifica en términos monetarios los recursos, las obligaciones y los cambios que se producen en ellos. En la actualidad la unidad monetaria en nuestro país es el dólar de los Estados Unidos de Norteamérica. @ Uniformidad. Los principios de contabilidad deben ser aplicados uniformemente de un período a otro. Cuando por circunstancias especiales se presenten cambios en los principios técnicos y en sus métodos de aplicación deberá dejarse constancia expresa de tal situación, a la vez informar sobre los efectos que causen en la información contable. No hay que olvidar que el concepto de la uniformidad 31 INDICE INTRODUCCIÓN CAPÍTULO 1 @ CAPÍTULO 2 Ente contable. El ente contable lo constituye la empresa como entidad que desarrolla la actividad económica. El campo de acción de la contabilidad financiera, es la actividad económica de la empresa. CAPÍTULO 3 @ CAPÍTULO 4 Cada uno de los conceptos antes citados abarca una serie de principios contables. A continuación se presenta un estudio de los principios de uso frecuente en la profesión contable. CAPÍTULO 5 Conceptos generales de operación. Son los que guían la selección y medición de los acontecimientos en la contabilidad, así como la presentación de la información financiera. CAPÍTULO 6 c. BIBLIOGRAFÍA Contabilidad General Los ingresos y las ganancias, no se deben anticipar, sobrestimar, ni subestimar, por lo que se requiere un alto grado de prudencia. Los costos y gastos contabilizados deben corresponder al período contable en el que son informados, y las pérdidas, inclusive las probables, deben provisionarse cuando se conozcan y sean susceptibles de cuantificación. 2.4. PRINCIPIO DE LA PARTIDA DOBLE Según la historia los mercaderes italianos utilizaron por primera vez en el siglo XIII el principio de la partida doble que se usa en la actualidad; así mismo, el monje franciscano Luca Pacciolo, en 1494, publica un libro de aritmética y dedica un capítulo para exponer la teneduría de libros, que se basa en el concepto de la partida doble. La contabilidad se basa en el principio universal de partida doble y significa que en cada transacción se registran dos efectos, uno que recibe y otro que entrega, por tanto afectará por lo menos a dos partidas o cuentas contables por igual valor para que exista equilibrio. En contabilidad, una transacción es todo acontecimiento que afecta la situación financiera de la entidad y se puede registrar objetivamente. La aplicación de la partida doble, se fundamenta en los siguientes hechos: - Cuando hay una persona que vende, hay otra que compra, - Cuando hay una persona que entrega, hay otra que recibe; y, - No existe deudor sin acreedor y viceversa. Los términos deudor y acreedor, son netamente contables. 32 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Conservatismo. Con mucha frecuencia los activos y pasivos se determinan en un ambiente de significativa incertidumbre. Usualmente, los gerentes, inversionistas y contadores prefieren ante posibles errores en la medición, seguir una política de subestimación, en lugar de sobreestimación de la utilidad neta y los activos netos. Esto ha conducido a la convención del conservatismo, la cual es expresada en ciertas reglas adoptadas, tales como las reglas por las cuales los inventarios deben ser determinados al valor más bajo de costo o de mercado y que deben reconocerse las pérdidas acumuladas sobre compromisos de compras en firme de artículos para inventario. CAPÍTULO 3 @ CAPÍTULO 4 Unidad de medida. Los diferentes recursos y hechos económicos deben reconocerse en una misma unidad de medida, por regla general se utiliza como unidad de medida la moneda de curso legal de cada país, en el caso de operaciones que se realicen en otra moneda, para su contabilización debe traducirse a la moneda legal, a la tasa oficial de cambio. En nuestro país la unidad monetaria de medida vigente es el dólar de los Estados Unidos de Norteamérica. CAPÍTULO 5 @ CAPÍTULO 6 permite una mejor utilización de la información y de la presentación de los estados financieros. BIBLIOGRAFÍA Contabilidad General Al iniciar el estudio de la partida doble, es conveniente la aplicación de la regla que facilita la identificación y ubicación de las partes deudora y acreedora de una transacción, para lo cual se recomienda realizar las siguientes preguntas: ¿Qué se recibe? Segunda ¿Cuáles son las cuentas deudoras que intervienen? ¿Cuáles son las cuentas acreedoras que intervienen? Es decir asignar los nombres de las cuentas contables a la parte que se recibe y se entrega. ¿Por cuánto recibe? ¿Por cuánto entrega? En toda transacción tiene que existir igualdad entre la parte que se recibe y la parte que se entrega, caso contrario no se cumple con el principio de la partida doble. Para el análisis antes indicado es necesario colocarnos en la situación que cada uno de nosotros realiza la transacción, el resultado del análisis se anota en el registro contable llamado libro diario. A continuación se presentan varios ejemplos para demostrar el funcionamiento de la partida doble. Como estamos iniciando el estudio, se presenta el análisis de la transacción y luego el registro contable en el libro diario. Cada uno de ustedes consideren que están realizando las transacciones; por lo tanto, nos preguntamos qué recibimos y qué entregamos a cambio, luego se asigna el nombre de la cuenta contable y el valor correspondiente. Ejercicio No. 1 Febrero 2/200X. Se adquiere suministros de oficina (papel bond, esferos, lápices, borradores, correctores, etc.) por $ 300,00, más 12 % de IVA $ 36,00, se cancela $ 100,00 en efectivo y el saldo a crédito. 33 CAPÍTULO 5 CAPÍTULO 4 Tercera CAPÍTULO 6 @ CAPÍTULO 3 CAPÍTULO 2 ¿Qué se entrega? @ INDICE CAPÍTULO 1 Primera BIBLIOGRAFÍA @ INTRODUCCIÓN Contabilidad General - Suministros de oficina Suministros de oficina - Pago del 12 % de IVA IVA compras $ 300,00 36,00 ¿Qué se entrega? - Dinero Caja $ 100,00 - Deuda u obligación Cuentas por pagar 236,00 Registro en el libro diario: Parcial Debe Haber $ 300,00 36,00 $ 100,00 236,00 Ejercicio No. 2 Febrero 5/200X. La empresa se dedica a la compra-venta de equipos informáticos, compra a crédito 10 computadoras en $ 6.000,00, el valor del IVA $ 720,00 se cancela con cheque. Primera pregunta Segunda pregunta Cuentas que intervienen Tercera pregunta Valor asignado ¿Qué se recibe? - 10 computadoras Compras $ 6.000,00 - Pago del 12 % de IVA IVA compras 720,00 $ 6.000,00 ¿Qué se entrega? - Deuda u obligación Proveedores - Cheque Bancos 720,00 34 INDICE INTRODUCCIÓN CAPÍTULO 6 CAPÍTULO 5 P/r. = Para registrar BIBLIOGRAFÍA Fecha Feb. 2 LIBRO DIARIO Detalle ------------------------ xx --------------------Suministros de oficina IVA compras Caja Cuentas por pagar P/r. la compra de suministros de oficina. CAPÍTULO 1 ¿Qué se recibe? CAPÍTULO 2 Tercera pregunta Valor asignado CAPÍTULO 3 Segunda pregunta Cuentas que intervienen Primera pregunta CAPÍTULO 4 Contabilidad General LIBRO DIARIO Parcial Debe $ 6.000,00 720,00 Segunda pregunta Cuentas que intervienen Primera pregunta Tercera pregunta Valor asignado ¿Qué se recibe? - Dinero Caja $ 1.000,00 - Crédito otorgado al cliente Clientes 1.128,00 $ 1.900,00 ¿Qué se entrega? - 2 computadoras e impresoras Ventas - Cobro del 12 % de IVA IVA ventas 228,00 Registro en el libro diario: LIBRO DIARIO Fecha Feb. 10 Detalle ------------------------ xx --------------------- Caja Clientes Ventas IVA Ventas P/r. la venta de 2 computadoras e impresoras, se recibe parte de pago en efectivo y la diferencia a crédito. Parcial Debe $ 1.000,00 1.128,00 Haber $ 1.900,00 228,00 35 INDICE CAPÍTULO 4 Febrero 10/200X. La empresa se dedica a la compra y venta de equipos informáticos, vende 2 computadoras con impresora por $ 1.900,00, más 12 % de IVA $ 228,00, nos cancelan $ 1.000,00 en efectivo y el saldo a crédito personal. CAPÍTULO 5 Ejercicio No. 3 CAPÍTULO 3 CAPÍTULO 2 $ 6.000,00 720,00 Haber CAPÍTULO 6 Detalle ------------------------ xx --------------------Compras IVA compras Proveedores Bancos P/r. la compra a crédito de 10 computadoras, el IVA se cancela con cheque. BIBLIOGRAFÍA Fecha Feb. 5 INTRODUCCIÓN Registro en el libro diario: CAPÍTULO 1 Contabilidad General ¿Qué se recibe? - Servicio de arriendo Arriendos pagados - Pago del 12 % de IVA IVA compras $ 300,00 36,00 ¿Qué se entrega? - Cheque Bancos $ 336,00 Registro en el libro diario: LIBRO DIARIO Detalle ------------------------ xx --------------------Arriendos pagados IVA compras Bancos P/r. el pago de arriendo con cheque. Parcial Debe $ 300,00 36,00 Haber $ 336,00 INDICE CAPÍTULO 6 Fecha Feb. 12 CAPÍTULO 2 Tercera pregunta Valor asignado CAPÍTULO 3 Segunda pregunta Cuentas que intervienen Ejercicio No. 5 Febrero 20/200X. Se adquiere a crédito con el respaldo de una letra de cambio un vehículo para uso de la empresa en $ 12.000,00, más el valor del IVA 12 %, el mismo que se cancela en efectivo $ 1.440,00. 36 BIBLIOGRAFÍA Primera pregunta CAPÍTULO 4 Febrero 12/200X. Se cancela con cheque $ 300,00 por arriendo del local donde funciona la empresa, más 12 % de IVA $ 36,00. CAPÍTULO 5 Ejercicio No. 4 CAPÍTULO 1 INTRODUCCIÓN Contabilidad General - Pago del 12 % de IVA IVA en compras $ 12.000,00 1.440,00 ¿Qué se entrega? - Dinero Caja $ 1.440,00 - Letra de cambio Documentos por pagar 12.000,00 Registro en el libro diario: LIBRO DIARIO Fecha Feb. 20 Detalle ------------------------ xx --------------------Vehículo IVA en compras Caja Documentos por pagar P/r. la compra de un vehículo a crédito, el valor del IVA se cancela en efectivo. Parcial Debe $ 12.000,00 1.440,00 Haber $ 1.440,00 12.000,00 El análisis se realiza hasta familiarizarse con el registro de las operaciones, una vez que se conoce el funcionamiento de la partida doble el registro contable es directo, en el libro diario. 2.4.1. Cuenta contable La cuenta contable es la principal herramienta que dispone la contabilidad para el registro de las transacciones que afectan a una empresa. Se define a la cuenta contable como el nombre que se utiliza para registrar, en forma ordenada, las operaciones que diariamente se realizan en una empresa. También se conceptualiza a la cuenta contable como el registro de los valores homogéneos relativos a una persona o cosa, bajo un título apropiado, que facilita la interpretación de las operaciones en los libros. Ejemplos: Conceptos Dinero en efectivo (monedas, billetes y cheques a la vista). Nombre cuenta contable Caja Dinero depositado en cuentas bancarias (cuenta corriente y Bancos de ahorros). 37 INDICE INTRODUCCIÓN CAPÍTULO 1 Vehículo CAPÍTULO 2 Vehículo CAPÍTULO 3 - CAPÍTULO 4 ¿Qué se recibe? CAPÍTULO 5 Tercera pregunta Valor asignado CAPÍTULO 6 Segunda pregunta Cuentas que intervienen Primera pregunta BIBLIOGRAFÍA Contabilidad General Clientes Escritorios, sillas, archivadores, estantería para uso de la empresa. Muebles de oficina Máquinas de escribir, calculadoras, registradoras para uso de la empresa. Equipo de oficina Deudas con los proveedores por adquisición de mercaderías a crédito. Proveedores Pago de servicios básicos (agua, luz, teléfono). Servicios básicos Pago de arriendo de locales comerciales. Arriendos pagados Comisiones a vendedores Artículos para la venta. Ventas al contado o crédito de las mercaderías que dispone una empresa comercial. Ventas Fondo para atender gastos urgentes y por montos pequeños. Adquisición de esferos, lápices, papel bond, correctores, borradores, etc. para uso del personal de la empresa. Caja chica Suministros de oficina El formato utilizado para representar una cuenta contable es la T y se identifican 4 partes: @ En la superior el nombre de la cuenta contable, @ En el lado izquierdo, la parte deudora o debe, @ En el lado derecho, la parte acreedora o haber; y, @ El saldo, es la diferencia entre el total de los valores deudores (debe) con el total de los valores acreedores (haber). Parte superior Lado izquierdo Lado derecho Debe (D) Ingresa Cargo INDICE CAPÍTULO 4 Mercaderías Haber (H) Sale Abono Saldo 38 CAPÍTULO 5 Pago de comisiones a los vendedores por el monto de ventas. Hipotecas por pagar CAPÍTULO 6 Préstamos bancarios con hipoteca de inmuebles. Publicidad BIBLIOGRAFÍA Pago por publicidad en los diferentes medios de comunicación (radio, televisión, prensa). INTRODUCCIÓN Crédito concedido a los clientes por venta de mercaderías. CAPÍTULO 1 Nombre cuenta contable CAPÍTULO 2 Conceptos CAPÍTULO 3 Contabilidad General 2.4.2. Clasificación Las cuentas en contabilidad se clasifican de la siguiente manera: Cuentas reales Las cuentas que conforman el balance general (activo, pasivo y patrimonio), se consideran cuentas reales, ya que se trasladan de un ejercicio económico a otro. c. Cuentas nominales Las cuentas del estado de resultados (ingresos y gastos), se denominan cuentas nominales, porque se presentan únicamente en un período determinado. d. En función del saldo - Cuentas deudoras. Las cuentas del activo, costos y gastos tienen saldo deudor; y, - Cuentas acreedoras. Las cuentas del pasivo, patrimonio e ingresos tienen saldo acreedor. MÉTODO DE CONTABILIZACIÓN BASE DE ACUMULACIÓN Una vez que hemos aprendido el principio de la partida doble, es importante mencionar el método de contabilización denominado base de acumulación, de causación, o método del devengado, el mismo que está acorde a los principios de contabilidad generalmente aceptados y es el de mayor aceptación desde el punto de vista técnico. El método de base de acumulación se refiere que las transacciones y eventos son reconocidos cuando ocurren (y no cuando se recibe o paga efectivo o sus equivalentes) y son registrados y reportados en los estados financieros en los períodos a los cuales se refieren. Ejemplo: - Una venta a crédito se considera como ingreso devengado aun cuando no se reciba el efectivo. - Los gastos se consideran del período, en el momento en que se incurre en ellos, aunque no hayan sido pagados. 39 CAPÍTULO 2 Estado de resultados. Controla las cuentas de ingresos y gastos. CAPÍTULO 3 - CAPÍTULO 4 Balance general. Controla las cuentas del activo, pasivo y patrimonio; y, CAPÍTULO 5 b. - CAPÍTULO 6 En esta clasificación se considera dos estados financieros: CAPÍTULO 1 En relación con los estados financieros BIBLIOGRAFÍA a. INDICE INTRODUCCIÓN Contabilidad General 2. 3. 4. Los principios, bases, convenciones, reglas y prácticas específicas adoptadas por una empresa en la preparación y presentación de los estados financieros. b. Aquellas normas y reglas de carácter general o específico emitidos por entidades de la profesión contable y que son aplicables para el tratamiento de las transacciones financieras de una entidad. c. Conceptos fundamentales por cuanto orientan la profesión contable. Ente contable constituye: a. La empresa como entidad que desarrolla la actividad económica. b. El tiempo establecido para presentar la información financiera a los directivos de la empresa. c. El registro de las operaciones que ocurren en la empresa en términos monetarios. El principio de partida doble significa que: a. En cada transacción registramos dos efectos, uno que recibe y otro que entrega. b. El registro de las transacciones afectará por lo menos a dos partidas o cuentas contables por diferente valor. c. Anotamos diariamente las transacciones en los registros de ingresos y gastos. Cuenta contable se define como: a. El registro de los valores homogéneos relativos a una persona o cosa, se anotan bajo un título diferente, lo que facilita la interpretación de las operaciones en los libros. b. El registro de los valores homogéneos relativos a una persona o cosa, se anotan bajo un título apropiado, lo que facilita la interpretación de las operaciones en los libros. c. Las anotaciones que se realizan en los registros contables de la empresa. 40 INDICE CAPÍTULO 1 a. CAPÍTULO 2 Los principios de contabilidad generalmente aceptados se definen como: CAPÍTULO 3 1. CAPÍTULO 4 Encierre en una circunferencia el literal correspondiente a la alternativa correcta. CAPÍTULO 5 a. CAPÍTULO 6 EVALUACIÓN DE LA UNIDAD BIBLIOGRAFÍA 2.5. INTRODUCCIÓN Contabilidad General 8. b. Caja chica. c. Caja. a. Inventario de suministros de oficina. b. Mercaderías. c. Inventario de repuestos. Las cuentas contables en función al saldo se clasifican en: a. Reales y nominales. b. Cuentas del balance general y del estado de resultados. c. Deudoras y acreedoras. Las cuentas que se presentan en el balance general son: a. Del activo, pasivo y patrimonio. b. De ingresos y gastos. c. Las actividades operativas, de inversión y de financiamiento. INDICE CAPÍTULO 3 Los artículos que dispone una empresa comercial para la venta se anotan en la cuenta: INTRODUCCIÓN b. CAPÍTULO 1 Bancos. CAPÍTULO 4 7. a. CAPÍTULO 5 6. El nombre de cuenta contable que se asigna a las monedas, billetes y cheques a la vista que dispone la empresa es: CAPÍTULO 6 5. CAPÍTULO 2 Contabilidad General Ejercicios propuestos BIBLIOGRAFÍA Aplicando el principio de la partida doble, registre en el libro diario las siguientes transacciones: Febrero 2. Se cancela con cheque el servicio de agua potable $ 25,00. Febrero 5. Se cancela con cheque por publicidad $ 150,00 más IVA $ 18,00. Febrero 8. Se compra a crédito mediante la firma de una letra de cambio un equipo de computación para uso de la empresa por $ 1.000,00, el valor del IVA $ 120,00 se cancela con cheque. Febrero 10. Se concede un anticipo de sueldo a un empleado de la empresa $ 200,00, se emite un cheque. Febrero 15. Se adquieren materiales de aseo y limpieza por $ 80,00 más $ 9,60 por IVA, el total se cancela en efectivo. 41 LIBRO DIARIO INDICE CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Haber CAPÍTULO 4 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle ------------------------ xx --------------------- BIBLIOGRAFÍA Fecha Feb. 2 INTRODUCCIÓN Contabilidad General 42 NORMAS ECUATORIANAS DE CONTABILIDAD (NEC) Según consta en el Reglamento para la aplicación de la Ley de Régimen Tributario Interno y sus reformas, la contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, con sujeción a las Normas Ecuatorianas de Contabilidad (NEC) y a las Normas Internacionales de Contabilidad (NIC) en la actualidad denominadas Normas Internacionales de Información Financiera (NIIF), en los aspectos no contemplados por las primeras. En el año de 1996 la Federación Nacional de Contadores del Ecuador, como miembro de la Federación Internacional de Contabilidad (IFAC), adoptó las Normas Internacionales de Contabilidad, base para la emisión de las Normas Ecuatorianas de Contabilidad, es así que en el año 1999 emite las NEC de la 1 a la 15, aplicables a partir del ejercicio económico 1999, y, en el año 2002 promulga las NEC de la 16 a la 27, las mismas que entran en vigencia a partir del 2002, con excepción de las NEC 16 y 17 que tuvieron vigencia en el año 2000. En el año 2006, la Federación Nacional de Contadores del Ecuador y los Organismos de Control (Superintendencia de Bancos y Superintendencia de Compañías), considerando que es fundamental para el desarrollo empresarial del país, actualizar las normas de contabilidad, a fin de que estas armonicen los principios, políticas, procedimientos y normas universales para el adecuado registro de transacciones, la correcta preparación y presentación de estados financieros, y una veraz interpretación de la información contable, han emitido las siguientes comunicaciones y resoluciones: @ La Federación Nacional de Contadores del Ecuador y el Instituto de Investigaciones Contables del Ecuador, mediante comunicación del 22.02.06, solicitan la sustitución de las Normas Ecuatorianas de Contabilidad NEC por las Normas Internacionales de Información Financiera NIIF; considerando que el proceso requiere de amplia dibulgación y capacitación, su aplicación obligatoria se implementaría a partir del ejercicio económico del año 2009. 43 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 3.1. CAPÍTULO 4 El desempeño de la profesión contable exige el cumplimiento de la normativa vigente, así como la legislación pertinente; en el caso particular de nuestro país por disposición legal se aplican las Normas Ecuatorianas de Contabilidad (NEC) y las Normas Internacionales de Contabilidad (NIC), en la actualidad denominadas Normas Internacionales de Información Financiera (NIIF), en los aspectos no contemplados en las primeras; sin embargo, por situaciones como la globalización, nos obliga a pensar que en un corto plazo debemos incorporar la normativa internacional, con el propósito de contar con información financiera comparable entre los diferentes países. CAPÍTULO 5 NORMATIVA CONTABLE CAPÍTULO 6 UNIDAD 3 BIBLIOGRAFÍA Contabilidad General @ La Superintendencia de Compañías, mediante resolución 06.Q.ICI.004, del 21.08.06 decide adoptar las Normas Internacionales de Información Financiera NIIF, y dispone su aplicación obligatoria por parte de las entidades sujetas a control y vigilancia de la Superintendencia de Compañías, para el registro, preparación y presentación de estados financieros, a partir de enero del 2009. Normas Ecuatorianas de Contabilidad (NEC) NIC REFERENCIAL 1 Presentación de estados financieros 1 2 Revelación en los estados financieros de bancos y otras instituciones financieras similares 30 3 Estado de flujos de efectivo 7 4 Contingencias y sucesos que ocurren después de la fecha del balance 10 8 9 Revelación de partes relacionadas 24 Efectos de las variaciones en tipo de cambio en moneda extranjera 21 Reportando información financiera por segmentos 14 Ingresos 18 10 Costos de financiamiento 23 11 Inventarios 11 12 Propiedad, planta y equipo 16 13 Contabilización de la depreciación 4 14 Costos de investigación y desarrollo 9 15 Contratos de construcción 11 16 Corrección monetaria integral de estados financieros 29 INDICE CAPÍTULO 5 7 8 CAPÍTULO 6 6 Utilidad o pérdida neta por el período, errores fundamentales y cambios en políticas contables Reemplazada parcialmente por NEC 26 BIBLIOGRAFÍA 5 OBSERVACIONES CAPÍTULO 3 TÍTULO CAPÍTULO 4 NEC INTRODUCCIÓN La Superintendecia de Bancos mediante oficio No. SBS-INJ-SN-2006-0455 del 13-06-06, manifiesta que procederá a adoptar de manera supletoria las Normas Internacionales de Información Financiera. CAPÍTULO 2 @ CAPÍTULO 1 Contabilidad General Reemplazada por la NEC 25 Inaplicable 44 21 y 29 18 Contabilización de las inversiones 25 19 Estados financieros consolidados y contabilización de las inversiones en subsidiarias 27 28 Combinación de negocios 22 22 Operaciones discontinuadas 35 23 Utilidad por acción 33 24 Contabilización de subsidios del Gobierno y revelación de información referente a asistencia gubernamental 20 25 Activos intangibles 38 26 Provisiones, activos contingentes y pasivos contingentes 37 27 Deterioro del valor de los activos 36 Según consta en el informe sobre la observancia de los códigos y normas (ROSC) Ecuador, en el segundo párrafo de la reseña menciona: “La adopción en 1999-2000 de las Normas Ecuatorianas de Contabilidad o NEC y de las Normas Ecuatorianas de Auditoría o NEA representó un avance significativo para el país a fin de mejorar la calidad de sus normas. No obstante, es necesario un mayor esfuerzo para mejorar estas normas que omiten una serie de áreas críticas. En tal sentido, la mayoría de las partes interesadas en el país consideran que la adopción plena de las IFRS y las ISA por parte de las entidades de interés público es la mejor solución para Ecuador y este informe respalda la reciente iniciativa de la profesión contable a favor de dicha adopción”. 3.2. INDICE CAPÍTULO 3 21 Contabilización de inversiones en asociadas CAPÍTULO 4 20 Inaplicable CAPÍTULO 1 Conversión de estados financieros para efectos de aplicar el esquema de dolarización CAPÍTULO 2 17 OBSERVACIONES NORMAS INTERNACIONALES DE CONTABILIDAD (NIC) En el año 1973 se creó el Comité de Normas Internacionales de Contabilidad (International Accounting Standards Committee. IASC), organismo de carácter profesional, de ámbito mundial, independiente y sin fines de lucro, siendo uno de sus objetivos “formular y publicar buscando el interés público, normas contables que sean observadas en la presentación de los estados financieros, así como promover su aceptación y observancia en todo el mundo”. 45 CAPÍTULO 5 NIC REFERENCIAL CAPÍTULO 6 TÍTULO BIBLIOGRAFÍA NEC INTRODUCCIÓN Contabilidad General Para el año 2005 han surgido relevantes cambios en el ámbito contable para aquellos usuarios de información financiera, en este año gran cantidad de empresas europeas optaron por el uso de las NIIF aprobadas por el IASB. Esta adopción tiene como objetivo fomentar un mercado único en la Unión Europea (UE), para contar con información consolidada en la economía bursátil y poder así eliminar las barreras que dificultan la movilidad de ciudadanos y capitales. Comité de Normas Internacionales de Contabilidad IASB International Accounting Standards Board Consejo de Normas Internacionales de Contabilidad International Accounting Standards Normas Internacionales de Contabilidad (NIC) IFRS International Financial Reporting Standards INDICE BIBLIOGRAFÍA Normas Internacionales de Información Financiera (NIIF) ISA INTRODUCCIÓN CAPÍTULO 6 IAS CAPÍTULO 1 CAPÍTULO 5 IASC International Accounting Standards Committee CAPÍTULO 2 En el año 2001, el Comité de Normas Internacionales de Contabilidad (IASC) se transforma en el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board. IASB), organización privada con sede en Londres e integrado por 14 miembros entre los cuales constan varios países no europeos como Estados Unidos, Canadá, Australia, Nueva Zelanda y Japón, que dispuso adoptar las Normas Internacionales de Contabilidad, hasta tanto se modifiquen o reformulen. Las Normas Internacionales de Contabilidad cambian su denominación por Normas Internacionales de Información Financiera NIIF (International Financial Reporting Standards. IFRS). CAPÍTULO 3 Este organismo fue el encargado de emitir las Normas Internacionales de Contabilidad (International Accounting Standards. IAS), las mismas que han jugado un papel importante, cada vez son aceptadas por las empresas u organizaciones de los diferentes países. Así mismo el IASC tiene que garantizar que sus normas sean usadas correctamente, puesto que, no solo es necesario contar con buenas normas, si no que sean rigurosamente aplicadas. CAPÍTULO 4 Contabilidad General Internacional Standards on Auditing Normas Internacionales de Auditaría (NIA) IFAC Internacional Federation of Accountants Federación Internacional de Contadores ROSC Reports on the Observance of Standards and Codes Informe sobre la Observancia de los Códigos y Normas 46 Normas Internacionales de Contabilidad (NIC) El estado de flujos de tesorería 8 Políticas contables, cambios en las estimaciones controles y errores 10 Hechos posteriores 11 Contratos de construcción 12 Impuestos sobre los beneficios 14 Información segmentada 16 Propiedad, planta y equipo 17 Arrendamientos 18 Ingresos 19 Prestaciones a los empleados 20 Subvenciones oficiales 21 Transacciones en moneda extranjera 23 Gastos financieros 24 Información sobre partes relacionadas 26 Planes de pensiones 27 Estados financieros consolidados e inversiones en filiales 28 Contabilización de inversiones en empresas asociadas 29 Información financiera en economías hiperinflacionarias 30 Estados financieros de los bancos 31 Información financiera de las joint ventures 32 Instrumentos financieros 33 Beneficios por acción 34 Estados financieros intermedios 36 Deterioro del valor de los activos 37 Provisiones de pasivos, activos contingentes y pasivos contingentes 38 Activos intangibles 39 Instrumentos financieros: reconocimiento y valoración 40 Inversiones inmobiliarias 41 Agricultura CAPÍTULO 2 7 CAPÍTULO 3 Existencias CAPÍTULO 4 2 CAPÍTULO 5 Presentación de los estados financieros CAPÍTULO 6 1 CAPÍTULO 1 TÍTULO BIBLIOGRAFÍA NIC INDICE INTRODUCCIÓN Contabilidad General 47 La Unión Europea se ha convertido en el principal motor para la expansión de normas de alta calidad, concebidas desde una perspectiva mundial, redundando en beneficio de una información financiera transparente y comparable más allá de sus fronteras, es así que el Consejo de Normas Internacionales hasta diciembre/2006 ha emitido siete Normas Internacionales de Información Financiera (NIIF). Normas Internacionales de Información Financiera (NIIF) TÍTULO 1 Adopción por primera vez de las Normas Internacionales de Información Financiera 2 Pagos basados en acciones 3 Combinaciones de negocios 4 Contratos de seguro 5 Activos no corrientes mantenidos para la venta y Reemplaza la NIC 35. actividades interrumpidas Explotaciones en interrupción definitiva 7 3.4. Exploración y evaluación de recursos naturales Instrumentos financieros. Información a revelar EVALUACIÓN DE LA UNIDAD Escriba una V si es verdadero o una F si es falso en cada enunciado. Enunciados 1. La Federación Nacional de Contadores del Ecuador en el año 1999 emitió 15 Normas Ecuatorianas de Contabilidad. 2. Las Normas Internacionales de Contabilidad sirvieron de base para la emisión de las Normas Ecuatorianas de Contabilidad. 3. Las NEC 16 y 17 tienen aplicación para el ejercicio económico del 2005 4. La base para la preparación de la NEC 3 Estado de flujos de efectivo es la NIC 7 5. El título de la NIC 1 es: Presentación de los estados financieros. 6. Las iniciales IASC se traducen al castellano como: Comité de Normas Internacionales de Contabilidad. Respuesta INDICE CAPÍTULO 3 BIBLIOGRAFÍA No. CAPÍTULO 4 Deroga NIC 22. Combinaciones de negocios CAPÍTULO 5 6 OBSERVACIONES CAPÍTULO 2 NIIF INTRODUCCIÓN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) CAPÍTULO 6 3.3. CAPÍTULO 1 Contabilidad General 48 La NIIF 3 Combinaciones de negocios, deroga la NIC 22 10. En el año 2005 la Unión Europea adopta las Normas Internacionales de Información Financiera emitidas por el IASB. INDICE CAPÍTULO 1 9. CAPÍTULO 2 El título de la NIIF 1 es: Adopción por primera vez de las Normas Internacionales de Información Financiera. CAPÍTULO 3 8. CAPÍTULO 4 Las iniciales IFRS se traducen al castellano como: Normas Internacionales de Contabilidad (NIC). CAPÍTULO 5 7. Respuesta CAPÍTULO 6 Enunciados BIBLIOGRAFÍA No. INTRODUCCIÓN Contabilidad General 49 El Código de Ética del Contador Ecuatoriano (CECE) contiene los objetivos, los principios fundamentales y las normas generales de conducta, aplicables a la práctica profesional diaria del contador, permitiéndole mayores oportunidades de solvencia moral en su actuación profesional. 4.1. ESTRUCTURA El Código de Ética del Contador Ecuatoriano se encuentra estructurado de la siguiente manera: TÍTULO I. Introducción, prólogo y agradecimientos II.1. El interés público II.2. Objetivos de la profesión TÍTULO III. El código de ética CAPÍTULO 1 Sección A BIBLIOGRAFÍA Aplicable a todos los contadores CAPÍTULO 2 Sección B Aplicable a los contadores de la práctica pública CAPÍTULO 3 Sección C Aplicable a los contadores en relación de dependencia CAPÍTULO 4 De las sanciones ANEXOS Aplicación de principios a situaciones específicas ANEXO II Definiciones de la terminología del código INDICE CAPÍTULO 6 II.3. Principios fundamentales del código de ética ANEXO I INTRODUCCIÓN CAPÍTULO 5 TÍTULO II. La profesión de contaduría pública CAPÍTULO 1 La profesión contable dispone del Código de Ética del Contador Ecuatoriano (CECE), aprobado por el Instituto de Investigaciones del Ecuador (IICE), y la Federación Nacional de Contadores del Ecuador (FNCE) en enero de 2006, el mismo que se encuentra estructurado acorde a la normativa internacional. CAPÍTULO 2 CÓDIGO DE ÉTICA DEL CONTADOR ECUATORIANO (CECE) CAPÍTULO 3 UNIDAD 4 CAPÍTULO 4 Contabilidad General 50 La responsabilidad de un contador no es exclusivamente satisfacer las necesidades de una entidad auditada o de un empleador individual. Los estándares de la profesión contable están fuertemente determinados por el interés público, por ejemplo: 3. • Los auditores independientes ayudan a mantener la integridad y la eficiencia de los estados financieros que se presentan a las instituciones financieras como documentación parcial para los préstamos y a los accionistas para la obtención de capital; • Los ejecutivos financieros sirven en diferentes capacidades de administración financiera en las organizaciones y contribuyen al uso efectivo y eficiente de los recursos de la organización; • Los auditores internos proveen atestiguamiento sobre un sistema de control interno sólido que enriquezca la confiabilidad de la información financiera externa del empleador; • Los expertos tributarios ayudan a establecer confianza y eficiencia en la aplicación justa del sistema tributario; y, • Los consultores gerenciales tienen una responsabilidad hacia el interés público al coadyuvar para la toma de decisiones administrativas. Los inversionistas, acreedores, empleadores y otros sectores de la comunidad de negocios, lo mismo que el gobierno corporativo y el público en general, confían en los contadores para la presentación de informes financieros sólidos, la administración financiera efectiva y la asesoría competente sobre una variedad de asuntos de negocios y tributarios. La actitud y el comportamiento de los contadores en la prestación de tales servicios tienen un impacto en el bienestar económico del país. 51 INDICE CAPÍTULO 2 2. CAPÍTULO 3 El público de la profesión de contaduría pública consta de entidades auditadas, instituciones financieras, gobiernos corporativos, empleadores, trabajadores, inversionistas, la comunidad de negocios, la comunidad financiera, y otros que confían en la objetividad e integridad de los contadores para mantener el funcionamiento ordenado de la comunidad de negocios en general. Esta confianza impone sobre la profesión de Contaduría Pública una responsabilidad de interés público. El interés público se define como el bienestar colectivo de la comunidad de personas e instituciones a las cuales sirven los contadores. CAPÍTULO 4 1. CAPÍTULO 5 El interés público CAPÍTULO 6 TÍTULO II. LA PROFESIÓN DE CONTADURÍA PÚBLICA BIBLIOGRAFÍA 4.2. CAPÍTULO 1 Por considerarse de trascendencia el tema, a continuación se presentan las temáticas tratadas en el Título II. La profesión de contaduría pública y el Título III. El código de ética, Capítulo 1. Sección A Aplicable a todos los contadores. Los otros aspectos del código se recomienda revisarlos de manera detenida en el documento completo. INTRODUCCIÓN Contabilidad General • Credibilidad. En toda sociedad existe una necesidad de credibilidad en la información y en los sistemas de información. • Profesionalismo. Existe necesidad de individuos que puedan ser claramente identificados como personas profesionales en el campo de la contaduría, por las mismas entidades auditadas, empleadores y otros interesados en general. • Calidad de los servicios. Existe necesidad de atestiguamiento que todos los servicios prestados por un contador se lleven a cabo dentro del más alto nivel de ejecución. • Confianza. Los usuarios de los servicios de los contadores deben sentir confianza de que existe una estructura de ética profesional que gobierna la prestación de esos servicios. Principios fundamentales del código de ética 6. Para lograr los objetivos de la profesión de contaduría pública, los contadores tienen que cumplir con los principios fundamentales que son: • Integridad. Un contador deberá ser franco, honesto e íntegro en el desempeño de los servicios profesionales. • Objetividad. Un contador deberá ser justo y no debe permitir que un prejuicio o falta de imparcialidad, conflictos de interés o influencia de otros anulen la objetividad. • Competencia profesional y debido cuidado profesional. Un contador deberá ejecutar sus servicios profesionales con el debido cuidado, competencia y diligencia. Tiene la obligación de mantener sus conocimientos y habilidades profesionales en el nivel requerido para asegurar que una entidad auditada o un empleador reciben las ventajas de un servicio profesional basados en desarrollos actualizados en práctica, legalidades y técnica. 52 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 El Código de Ética del Contador Ecuatoriano reconoce que los objetivos de la profesión de contaduría pública son trabajar de conformidad con los estándares más altos de profesionalismo, con el fin de lograr los niveles óptimos y principalmente para satisfacer los requerimientos del interés público. Esos objetivos exigen cuatro puntos básicos: CAPÍTULO 3 5. CAPÍTULO 4 Objetivos de la profesión CAPÍTULO 5 Los contadores pueden permanecer en una posición privilegiada solamente si continúan prestando al público esos servicios únicos a un nivel que demuestre que la confianza del público está firmemente fundamentada. Es del mejor interés para la profesión, enseñar a las entidades auditadas que requieren los servicios, que estos son prestados por contadores que los ejecutan al nivel más alto de desempeño y de acuerdo con requerimientos éticos que conducen a asegurar tal desempeño. CAPÍTULO 6 4. BIBLIOGRAFÍA Contabilidad General Un contador deberá llevar a cabo los servicios profesionales en concordancia con la técnica y normas profesionales pertinentes. Los contadores tienen la obligación de ejecutar con cuidado y habilidad las instrucciones de la entidad auditada y del empleador en cuanto sean compatibles con los requisitos de integridad, objetividad y, en el caso de contadores en la práctica pública, independencia. Es más, los requisitos éticos deben conformarse con la técnica y normas profesionales promulgadas por la FNCE, por ejemplo, las Normas Ecuatorianas de Auditoría (NEA) y las Normas Ecuatorianas de Contabilidad (NEC). En los casos de no disponer de tales normas, aplicar la normatividad internacional en contabilidad y auditoría, y la legislación pertinente. 4.3. TÍTULO III. CÓDIGO DE ÉTICA Artículo 1. Objetivos del código Los objetivos del Código de Ética del Contador Ecuatoriano (CECE), así como sus principios fundamentales, son de naturaleza general y no tienen la intención de que sean usados para resolver los problemas éticos de un contador en un caso específico. El código de ética provee orientación sobre la aplicación en la práctica de los objetivos y de los principios fundamentales en relación con situaciones típicas que se dan en la profesión de contaduría pública. Artículo 2. Ámbito de aplicación El Código de Ética del Contador Ecuatoriano (CECE) será de conocimiento y aplicación obligatoria por parte de todos los contadores, nacionales y extranjeros, que ejercen la profesión de contaduría pública en nuestro país, de conformidad con la Ley de Contadores del Ecuador y otras normativas legales, relacionadas con la profesión. Artículo 3. Incorporación de las actualizaciones de las normas internacionales El Código de Ética del Contador Ecuatoriano (CECE) está acorde a la normativa internacional. Por tanto, cualquier actualización o cambio en el Código de Ética de IFAC (International Federation of Accountants) y que fuere aplicable a la realidad ecuatoriana, será incorporado a este código previo análisis efectuado por el Instituto de Investigaciones Contables del Ecuador (IICE) y la respectiva aprobación por parte de la Federación Nacional de Contadores del Ecuador (FNCE). 53 INDICE INTRODUCCIÓN CAPÍTULO 1 Normas técnicas CAPÍTULO 2 • CAPÍTULO 3 Comportamiento profesional. Un contador deberá actuar de modo tal que sea acorde con la buena reputación de la profesión y evitar cualquier conducta que pueda desacreditar la profesión. CAPÍTULO 4 • CAPÍTULO 5 Confidencialidad. Un contador deberá respetar el carácter confidencial de la información que se obtenga durante el desarrollo de los servicios profesionales y no deberá revelar tal información sin autorización apropiada y específica, a menos que exista un requerimiento de tipo judicial o profesional. CAPÍTULO 6 • BIBLIOGRAFÍA Contabilidad General Artículo 4. El código de ética se divide en cuatro capítulos y dos anexos: Capítulos: Capítulo 1 Sección A. Aplica a todos los contadores - Capítulo 2 Sección B. Aplica solo a los contadores en la práctica pública - Capítulo 3 Sección C. Aplica a los contadores en relación de dependencia - Capítulo 4 De las sanciones Definiciones CAPÍTULO 1 SECCIÓN A APLICABLE A TODOS LOS CONTADORES Artículo 5. Integridad y objetividad 5.1. Los principios de integridad y objetividad, imponen a todos los contadores la obligación de ser justos, intelectualmente honestos y libres de conflictos de intereses. 5.2. Los contadores en ejercicio profesional sirven en muy diferentes actividades y deben demostrar siempre su objetividad. Los contadores emprenden en la práctica pública obligaciones de trabajo de atestiguamiento, ofrecen servicios fiscales y servicios de consultoría. Otros contadores preparan estados financieros como subordinados de otros, ejecutan servicios de auditoría interna, y sirven en actividades de gerencia financiera en la industria, comercio, sector público y en la educación. Ellos también educan y entrenan a quienes aspiran ingresar en la profesión. Sin tener en cuenta la clase de servicio o actividad. Los contadores deben proteger la integridad de los servicios profesionales, mantener la objetividad y evitar cualquier subordinación de sus opiniones por otros. 5.3. Al seleccionar las situaciones y prácticas que específicamente se deben tratar en los requisitos éticos relacionados con la objetividad, se debe hacer una consideración adecuada de los factores siguientes: a) Los contadores están expuestos a situaciones donde hay posibilidades de que se ejerza presión sobre ellos. Dichas presiones pueden deteriorar su objetividad. b) No es práctico definir y prescribir todas las posibles situaciones en las que pueden existir presiones. Debe prevalecer la racionabilidad en el 54 CAPÍTULO 4 Anexo II CAPÍTULO 5 - CAPÍTULO 6 Aplicación de principios a situaciones específicas BIBLIOGRAFÍA Anexo I CAPÍTULO 3 Anexos: - INDICE CAPÍTULO 2 - CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Artículo 6. Resolución de conflictos éticos 6.1. El contador constantemente debe estar consciente y atento de los factores que pueden provocar conflictos de interés. Es importante hacer notar que una diferencia honesta de opiniones entre un contador y otro interesado no constituye en sí misma un problema ético. Sin embargo, los hechos y las circunstancias de cada caso requieren investigación por parte de los interesados. 6.2. Pueden existir factores particulares cuando las responsabilidades de un contador entren en conflicto con exigencias internas o externas de un tipo o de otro, tales como: 6.3. a) Peligro de presión por parte de un supervisor, administrador o socio dominante, o cuando existen relaciones familiares o personales que puedan dar origen a la posibilidad de presiones. Además, no son aceptables las relaciones o intereses que pudieran influenciar, menoscabar o amenazar adversamente la integridad del contador. b) Un contador puede ser solicitado para actuar de manera contraria a las normas técnicas o profesionales. c) Pudiera existir una cuestión de lealtad dividida, por ejemplo, entre el superior del contador y las normas de conducta profesional requerida. d) Pudiera surgir un conflicto cuando se publique información equívoca que pudiera dar ventaja al empleador o a la entidad auditada y que pudiera, o no, beneficiar al contador como resultado de dicha publicación. Cuando los contadores enfrentan problemas éticos significativos, los contadores deben seguir las políticas establecidas de la organización que los emplea para buscar una solución a tal conflicto. Si esas políticas no resuelven el conflicto ético, se deberá considerar lo siguiente: a) Revisar el problema del conflicto con el superior inmediato. Si no se resuelve el problema con el superior inmediato y el contador puede ir al 55 INDICE INTRODUCCIÓN Los contadores no deben ni aceptar ni ofrecer regalos o invitaciones que pudiera creerse razonablemente que tienen una influencia significativa e inapropiada sobre su juicio profesional o en el de aquellos con quienes tratan. CAPÍTULO 1 e) CAPÍTULO 2 Los contadores tienen la obligación de asegurar que el personal contratado para participar en los servicios profesionales se adhiera al principio de objetividad. CAPÍTULO 3 d) CAPÍTULO 4 Se deben evitar relaciones que permitan prejuicios o influencias capaces de anular la objetividad. CAPÍTULO 5 c) CAPÍTULO 6 establecimiento de las normas para identificar las relaciones en las que es probable, o aparente, que se deteriore la objetividad de un contador. BIBLIOGRAFÍA Contabilidad General 6.4. Cualquier contador que se encuentre en una posición de supervisión debe esforzarse por asegurar que, dentro de la organización que lo emplea, se establecen políticas para buscar la solución de los conflictos éticos. 6.5. Los Colegios Provinciales de Contadores y la FNCE deben brindar a los contadores asesoría y orientación profesional a los miembros que tengan conflictos éticos y lo soliciten. Artículo 7. Competencia profesional 7.1. Los contadores no deben presentarse a sí mismos como poseedores de habilidades o experiencias que no tienen. 7.2. La competencia profesional se puede dividir en dos fases: a) Consecución de la competencia profesional Esto requiere inicialmente un alto nivel de educación general seguido por entrenamiento, exámenes específicos en temas profesionales relevantes y, es preferible un período de experiencia de trabajo. Esto debería ser normal en el desarrollo de un contador. b) Mantenimiento de la competencia profesional Requiere una conciencia continua sobre los desarrollos que se dan en la profesión contable, incluyendo los pronunciamientos nacionales e internacionales relevantes en contabilidad, auditoría y otras normas técnicas. Un contador debe adoptar un programa diseñado para asegurar control de calidad en el desempeño de servicios profesionales consistentes 56 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Si permanece el conflicto ético luego de haber agotado completamente todos los niveles internos de revisión, el contador como última alternativa puede no tener otro recurso, sobre asuntos significativos (fraude), que renunciar y presentar un memorando de información a un representante apropiado de esa organización, con copia a la entidad auditada de control y a la Federación Nacional de Contadores del Ecuador (FNCE). CAPÍTULO 3 c) CAPÍTULO 4 Buscar consejo o asesoría, sobre una base confidencial, con un asesor independiente, con el respectivo Colegio Provincial de Contadores o la Federación Nacional de Contadores del Ecuador (FNCE), para obtener conocimiento sobre los cursos de acción posibles. CAPÍTULO 5 b) CAPÍTULO 6 siguiente nivel gerencial más alto, el superior inmediato debe ser notificado de la decisión. Si pareciera que el superior inmediato está implicado en el problema del conflicto, el contador debe llevar el problema al nivel gerencial siguiente más alto. Cuando el superior inmediato es el director ejecutivo (o equivalente) el siguiente nivel de revisión más alto puede ser el comité ejecutivo, el directorio, los directores no-ejecutivos, los fideicomisarios, el comité administrativo de los socios o los accionistas. BIBLIOGRAFÍA Contabilidad General 8.3. Los contadores tienen la obligación de asegurar que el personal bajo su control, así como las personas de quienes se obtiene asesoría y asistencia, respetan el principio de confidencialidad. 8.4. También es necesario que la información que obtiene un contador en el curso del desempeño de sus servicios profesionales no la use ni parezca que usa esta para ventaja personal o para ventaja de un tercero. 8.5. Un contador tiene acceso a mucha información confidencial sobre los asuntos de una entidad auditada o empleador, que no son normalmente reveladas al público. Por consiguiente, se debe advertir al contador sobre no revelar información no autorizada, a otras personas. Esto no aplica a la información necesaria para cumplir apropiadamente con la responsabilidad del contador de acuerdo con las normas de su profesión o la ocultación de información fraudulenta. 8.6. Los siguientes son ejemplos de los puntos que se deben considerar en la determinación de si se puede o no revelar información confidencial: a) Cuando la entidad auditada o empleador da autorización para revelar, se deben considerar los intereses de todas las partes incluyendo terceros cuyos intereses se pueden afectar. b) Cuando la revelación es requerida u obligada por los Organismos de Control, tales como la Superintendencia de Compañías, Superintendencia de Bancos y Seguros, el Servicio de Rentas Internas (SRI), Contraloría General del Estado, orden de un Juez de lo Civil o de lo Penal y por cualesquier otra autoridad competente para que revele información confidencial respecto de: c) • Presentar documentos o dar evidencia en el curso de procesos legales. • Revelar a las autoridades apropiadas las infracciones a la ley que puedan surgir. Cuando existe derecho u obligación profesional para revelar: • Para cumplir las normas técnicas y los requisitos éticos. 57 INDICE INTRODUCCIÓN CAPÍTULO 1 La confidencialidad debe ser observada siempre por parte del contador a menos que una autoridad específica haya emitido un mandato de revelar información confidencial. CAPÍTULO 2 8.2. CAPÍTULO 3 Los contadores tienen la obligación de respetar la confidencialidad de la información sobre los asuntos de la entidad auditada o empleador. El deber de confidencialidad continúa aun después de terminar la relación entre el contador y la entidad auditada o empleador. CAPÍTULO 4 8.1. CAPÍTULO 5 Artículo 8. Confidencialidad CAPÍTULO 6 con los pronunciamientos o normas técnicas nacionales e internacionales apropiados. BIBLIOGRAFÍA Contabilidad General Qué tipo de comunicación se espera y el destinatario. El contador deberá satisfacerse de que las partes a quienes se dirige la comunicación sean los receptores apropiados y tienen la responsabilidad para actuar sobre ella. Si el contador incurriere o no en cualquier responsabilidad legal al hacer una comunicación, así como las consecuencias que de ello se deriva. En todas estas situaciones, los contadores deben considerar la necesidad de consultar asesores legales y/o a la (s) organización (es) involucrada (s). Artículo 9. Práctica tributaria 9.1. El servicio en la práctica tributaria debe ser realizado con competencia profesional, integridad y objetividad. En todos los casos, sus servicios deben ser consistentes con la ley. Se puede resolver una duda a favor de la entidad auditada o empleador si existe soporte razonable para la posición. 9.2. El contador deberá asegurarse de que la entidad auditada o el empleador estén conscientes de las limitaciones inherentes a la asesoría y a los servicios tributarios de manera que ellos no interpreten equivocadamente una expresión de opinión como la afirmación de un hecho. 9.3. Un contador que realiza o asiste la preparación de una declaración de impuestos debe advertir a la entidad auditada o al empleador de que la responsabilidad respecto al contenido de la declaración es de dicha entidad auditada o empleador. El contador debe dar los pasos necesarios para asegurar que la declaración tributaria se prepara apropiadamente sobre la base de la información recibida y verificada. 9.4. La asesoría o las opiniones tributarias de consecuencias importantes que se dan a una entidad auditada o empleador deben quedar en constancia por escrito a través de una carta o en un memorando para los archivos. 9.5. Un contador no se debe asociar con ninguna declaración o comunicación en la cual exista evidencia de que: a) Contiene una declaración falsa o engañosa. 58 INDICE INTRODUCCIÓN CAPÍTULO 1 Si son conocidos o no y verificados todos los hechos relevantes, al grado que sea factible hacerlo; cuando la situación implica hechos u opiniones no verificados, se debe usar el juicio profesional en la determinación del tipo de revelación que ha de hacerse, si fuera el caso. CAPÍTULO 2 Cuando el contador ha determinado que se puede revelar esa información confidencial, se deben considerar los puntos siguientes: CAPÍTULO 3 Para cumplir con la revisión de calidad de un organismo regulador. CAPÍTULO 4 • CAPÍTULO 5 Para proteger el interés profesional de un contador en procesos legales. CAPÍTULO 6 8.7. • BIBLIOGRAFÍA Contabilidad General Además, el contador debe: 9.7. a) Hacer uso de las declaraciones de la entidad auditada correspondientes a los años anteriores, si es factible. b) Hacer las indagaciones razonables cuando la información presentada parezca incorrecta o incompleta. c) Hacer referencia a los registros de las operaciones del negocio. Cuando un contador que se entera de un error importante o de una omisión en una declaración tributaria correspondiente a un año anterior (con el cual el contador puede o no haber estado relacionado), o de la falta de presentación de una declaración tributaria requerida, el contador tiene la responsabilidad de: a) Avisar oportunamente a la entidad auditada o empleador sobre el error u omisión y recomendar que se haga esa revelación a las autoridades tributarias. b) Si la entidad auditada o empleador no corrige el error, el contador debe: • Informar a la entidad auditada o empleador de que no es posible representarlo con respecto a esa declaración tributaria o a otra información relacionada que se haya presentado a las autoridades. • Deberá considerar si continúa la relación con la entidad auditada o empleador en cualquier actividad que sea consistente con las responsabilidades profesionales. c) Si el contador concluye que se puede continuar con la relación profesional con la entidad auditada o empleador, se deben tomar todas las precauciones razonables para asegurar que no se repita el error en las declaraciones tributarias subsiguientes. d) Los requisitos profesionales o legales pueden hacer que el contador avise a las autoridades que se terminó la relación con la declaración o con otra información pertinente y que ya se acabó la relación con la entidad auditada o empleador. En tales circunstancias el contador debe avisar a la entidad 59 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 En la preparación de una declaración tributaria, el contador puede confiar normalmente en la información suministrada por la entidad auditada o empleador bajo el supuesto de que tal información parece razonable. Si una revisión y verificación de los documentos y otra evidencia que soporta la información, es necesaria, el contador debe exigir, que dichos respaldos le sean presentados y verificarlos. CAPÍTULO 3 Omite u oscurece información requerida y tales omisiones u oscurecimientos pueden ser un engaño a las autoridades tributarias. CAPÍTULO 4 c) CAPÍTULO 5 Contiene declaraciones o información suministrada imprudentemente o sin el suficiente conocimiento de que sean verdaderas o no. CAPÍTULO 6 9.6. b) BIBLIOGRAFÍA Contabilidad General 10.2. Un contador calificado en el Ecuador puede residir en otro país o puede visitar temporalmente ese país para desempeñar servicios profesionales. En todas las circunstancias, el contador debe llevar a cabo sus servicios profesionales de acuerdo con las normas técnicas y los requerimientos éticos pertinentes. 10.3. Cuando un contador ecuatoriano desempeña servicios en el extranjero y existen diferencias sobre asuntos específicos en los requisitos éticos del otro país, se deben tomar en cuenta los puntos siguientes: a) Cuando los requisitos éticos del país en el cual se están desempeñando los servicios son menos estrictos que los de este código de ética, entonces de debe aplicar el Código de Ética del Contador Ecuatoriano. b) Cuando los requerimientos éticos del país en el cual se están ejecutando los servicios son más estrictos que este código de ética, entonces se deben aplicar los requerimientos éticos del país en el cual se están ejecutando los servicios. INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 10.1. Cuando se considera la aplicación de los requerimientos éticos en el desarrollo de la profesión en otros países, pueden surgir una cantidad de situaciones. Si un contador es miembro de la profesión solamente en el Ecuador o si también es miembro de la profesión en el país donde está prestando los servicios no deberá afectarse la manera de manejar cada situación. CAPÍTULO 3 Artículo 10. Actividades de un contador ecuatoriano a través de las fronteras CAPÍTULO 4 auditada o empleador de la situación. No debe entregar otra información a las mismas sin el consentimiento de la entidad auditada o empleador, a menos que legalmente y profesionalmente se le requiera hacerlo. CAPÍTULO 5 Contabilidad General 11.1. En la promoción de sí mismos y de su trabajo, los contadores no deberán: a) Usar medios que desprestigien la profesión. b) Hacer afirmaciones exageradas sobre los servicios que pueden ofrecer ni a las calificaciones que poseen ni a la experiencia adquirida. c) Denigrar el trabajo de otros contadores. (Tomado de: Instituto de Investigaciones Contables del Ecuador, Federación Nacional de Contador del Ecuador, 2006: 12-26). 60 BIBLIOGRAFÍA CAPÍTULO 6 Artículo 11. Publicidad 3. 4. 5. b. Por todos los economistas que ejerzan la profesión de contaduría pública en nuestro país. c. Únicamente por los contadores bachilleres que ejerzan la profesión de contaduría pública en nuestro país. El principio de integridad significa: a. Tener conocimiento y experiencia en la actividad contable. b. Aplicar la normatividad contable en el registro de las operaciones. c. Que un contador deberá ser franco, honesto e integro en el desempeño de los servicios profesionales. Ser objetivo en el desempeño de la profesión significa: a. Ser justo, imparcial, equitativo y neutral. b. Respetar la confidencialidad de la información y no usarla con fines de obtener ventajas personales o de terceros. c. El contador constantemente debe estar consciente y atento de los factores que pueden provocar conflictos de interés. Ser competente en el desempeño de la profesión significa: a. Cumplir con los principios éticos. b. Tener conocimiento y experiencia en el campo contable. c. Resguardar la información para que no sea alterada. Tener buen comportamiento como profesional contable significa: a. Ejecutar los servicios con diligencia y habilidad. b. Mantener buena imagen y reputación. c. Procesar la información, mediante el uso de paquetes contables. INDICE CAPÍTULO 1 Por parte de todos los contadores, nacionales y extranjeros, que ejerzan la profesión de contaduría pública en nuestro país. CAPÍTULO 2 a. CAPÍTULO 3 2. El Código de Ética del Contador Ecuatoriano, será de conocimiento y aplicación obligatoria: BIBLIOGRAFÍA 1. CAPÍTULO 4 Encierre en una circunferencia el literal correspondiente a la respuesta correcta. CAPÍTULO 5 EVALUACIÓN DE LA UNIDAD CAPÍTULO 6 4.4. INTRODUCCIÓN Contabilidad General 61 INDICE CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CAPÍTULO 2 CAPÍTULO SEGUNDO CAPÍTULO 4 CAPÍTULO 3 PLAN DE CUENTAS Y DESCRIPCIÓN DE LAS CUENTAS OBJETIVOS GENERALES: CAPÍTULO 6 Aplicar correctamente las cuentas contables, en el registro de las transacciones de las empresas comerciales. BIBLIOGRAFÍA CAPÍTULO 5 Al término del estudio del capítulo usted estará en capacidad de: 62 5.5. 5.6. 5.7. DEFINICIÓN.................................................................................................................................... ASPECTOS PREVIOS A LA DEFINICIÓN DE UN PLAN DE CUENTAS ........................... CARACTERÍSTICAS ...................................................................................................................... CODIFICACIÓN DE LAS CUENTAS .......................................................................................... 5.4.1. Sistemas de codificación............................................................................................ DISEÑO DEL PLAN DE CUENTAS............................................................................................. MODELO DE PLAN DE CUENTAS PARA UNA EMPRESA COMERCIAL........................ EVALUACIÓN DE LA UNIDAD................................................................................................... 64 64 65 65 65 67 70 76 UNIDAD 6. DESCRIPCIÓN DE LAS CUENTAS INDICE CAPÍTULO 5 77 93 100 103 106 118 119 121 CAPÍTULO 6 CUENTAS DEL ACTIVO................................................................................................................ CUENTAS DEL PASIVO .............................................................................................................. CUENTAS DEL PATRIMONIO..................................................................................................... CUENTAS DE INGRESOS............................................................................................................. CUENTAS DE GASTO................................................................................................................... CUENTAS TRANSITORIAS........................................................................................................... CUENTAS DE ORDEN................................................................................................................... EVALUACIÓN DE LA UNIDAD ................................................................................................. BIBLIOGRAFÍA 6.1. 6.2. 6.3. 6.4. 6.5. 6.6. 6.7. 6.8. CAPÍTULO 2 5.1. 5.2. 5.3. 5.4. CAPÍTULO 3 UNIDAD 5. PLAN DE CUENTAS CAPÍTULO 4 CONTENIDOS CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 63 UNIDAD 5 ASPECTOS PREVIOS A LA DEFINICIÓN DE UN PLAN DE CUENTAS Para definir un plan de cuentas se debe considerar dos condiciones importantes: a) el conocimiento profundo del negocio, en sus aspectos técnicos, jurídicos, administrativos, económicos, financieros, etc.; b) las necesidades del ente de brindar información patrimonial, económica, financiera y de gestión. Para abarcar el análisis de los puntos precedentes debe tomarse en consideración diversos aspectos relacionados con la empresa, entre los cuales podemos mencionar: a) la organización legal y/o la constitución societaria de la entidad, b) el tipo de negocio (objeto, tamaño), y la actividad que desarrollará (mercado, tipo de bienes, etc.), c) la existencia de negocios diversificados geográficamente, d) la forma en que se ha dispuesto la estructura administrativa, e) las normas legales y profesionales vigentes, f) las necesidades informativas para cumplir con los requerimientos externos; y, g) las posibles necesidades de información de los niveles directivos de la organización. (Chaves y otros, 2001: 27-28). 64 INDICE CAPÍTULO 2 CAPÍTULO 3 5.2. CAPÍTULO 4 El plan de cuentas facilita la contabilización de las operaciones realizadas en la empresa, ya que al contar con un listado ordenado y clasificado, las personas responsables del registro sabrán qué cuentas afectan a las transacciones; así mismo, facilita la elaboración y presentación de los estados financieros. CAPÍTULO 5 Plan de cuentas es una lista ordenada y pormenorizada de las cuentas que conforman el activo, pasivo, patrimonio, ingresos, costos y gastos de una empresa, las mismas que se identifican con un código. CAPÍTULO 6 DEFINICIÓN BIBLIOGRAFÍA 5.1. CAPÍTULO 1 PLAN DE CUENTAS INTRODUCCIÓN Contabilidad General b. Adecuada clasificación. Una adecuada clasificación indica que un plan de cuentas debe estar clasificado de acuerdo con las normas que establece la teoría contable. c. Jerarquizado. La jerarquización de un plan de cuentas debe establecer subdivisiones para cada uno de los grupos y subgrupos de partidas que conforman los estados financieros, a fin de presentar la información hasta el nivel de detalle que sea necesario. d. Claridad en las descripciones. Uno de los aspectos más importantes para el diseño de un plan de cuentas, es la claridad en las descripciones y denominaciones de las cuentas contables, con el objetivo de asociar y establecer una relación directa entre la descripción de la cuenta y su naturaleza (Catacora, 1998: 45 –46). 5.4. CODIFICACIÓN DE LAS CUENTAS La codificación de las cuentas es un sistema de símbolos que pueden ser numéricos o alfabéticos asignados en forma sistemática con el objeto de identificar a cada uno de los grupos, subgrupos, cuentas y subcuentas que conforman el plan de cuentas. 5.4.1. Sistemas de codificación Según Paz E., para la clasificación de las cuentas que constan en un plan de cuentas, se pueden considerar los siguientes sistemas de codificación: a. Numérico. Consiste en asignar un número secuencial a cada una de las cuentas. Ejemplo: Activo Activo corriente 1. Caja 3. Bancos 2. 4. 5. Caja chica Inversiones financieras temporales Mercaderías 65 INDICE INTRODUCCIÓN CAPÍTULO 1 Flexibilidad. El plan de cuentas debe estar diseñado de tal manera que permita en lo posterior agregar nuevas cuentas que se requieran bajo las condiciones existentes. CAPÍTULO 2 a. CAPÍTULO 3 Entre las características de un plan de cuentas tenemos: CAPÍTULO 4 Todo plan de cuentas debe estar diseñado bajo ciertos parámetros que permitan cumplir con los requerimientos básicos de información que solicitan los usuarios. Debe estar diseñado de tal forma que cumpla con los distintos objetivos de la contabilidad y se ajuste siempre a las necesidades específicas de la empresa. CAPÍTULO 5 CARACTERÍSTICAS CAPÍTULO 6 5.3. BIBLIOGRAFÍA Contabilidad General Alfabético. Se basa en el uso de letras para identificar a cada una de las cuentas. Ejemplo: d. CAPÍTULO 4 Activo AC Activo corriente AC1 Caja AC2 Caja chica AC3 Bancos AC4 Inversiones financieras temporales AC5 Mercaderías Nemotécnico. Se basa en el uso de letras que denotan una característica o clave especial, facilitando la identificación de las cuentas. e. CAPÍTULO 6 Ejemplo: A. Activo AC Activo corriente AC Caja ACh Caja chica AB Bancos AI Inversiones financieras temporales AM Mercaderías Decimal. Utiliza los dígitos del 0 al 9 para asignar a los grupos, subgrupos, cuentas y subcuentas que conforman el plan. Este sistema de codificación se utiliza con mayor frecuencia en las empresas. Ejemplo: 1 INDICE CAPÍTULO 1 Ejemplo: A CAPÍTULO 2 Alfanumérico. Realiza una combinación de letras y números para la identificación de las cuentas. CAPÍTULO 3 c. Activo AC Activo corriente ACA Caja ACB Caja chica ACC Bancos ACD Inversiones financieras temporales ACE Mercaderías CAPÍTULO 5 A Activo 1.1 Activo corriente 1.1.1 Caja 1.1.2 Caja chica 66 BIBLIOGRAFÍA b. INTRODUCCIÓN Contabilidad General 1. GRUPOS ESTADO FINANCIERO 1 Activo Balance general 3 Patrimonio Balance general 4 Ingresos Estado de resultados 5 Costos y gastos Estado de resultados 2. Pasivo Balance general CAPÍTULO 5 2 CAPÍTULO 4 En el ejemplo que se presenta, se utiliza el sistema decimal. CÓDIGO Asignación del segundo dígito a la clasificación de los grupos indicados en el punto anterior. Ejemplo: A continuación se presenta la clasificación tradicional de los grupos de cuentas, la misma que tiene vinculación con la información financiera que se presenta al Servicio de Rentas Internas, así como a la Superintendencia de Compañías. CÓDIGO GRUPOS Y SUBGRUPOS 1 Activo 1.1 Activo corriente 1.2 Activo fijo (Propiedades, planta y equipo). 1.3 Otros activos INDICE CAPÍTULO 1 Asignación del primer dígito a los componentes del balance general y estado de resultados. CAPÍTULO 2 En el diseño del plan de cuentas se debe considerar una serie de pasos mínimos, como los siguientes: CAPÍTULO 3 DISEÑO DEL PLAN DE CUENTAS 67 CAPÍTULO 6 5.5. 1.1.3 Bancos 1.1.4 Inversiones financieras temporales 1.1.5 Mercaderías Propiedades, planta y equipo 1.2.1 Terrenos 1.2.2 Edificios 1.2.3 Depreciación acumulada de edificios 1.2.4 Muebles de oficina 1.2.5 Depreciación acumulada de muebles de oficina. BIBLIOGRAFÍA 1.2 INTRODUCCIÓN Contabilidad General Pasivo largo plazo 2.3 Otros pasivos 3 Patrimonio 3.1 Capital 3.2 Reservas 3.3 Superávit 3.4 Resultados 4 Ingresos 4.1 Operacionales 4.2 No operacionales 5 Gastos 5.1 Administrativos 5.2 De venta 5.3 Financieros 6 Cuentas transitorias 6.1 Resumen de pérdidas y ganancias 7 Cuentas de orden 7.1 Deudoras 7.2 Acreedoras Para la presentación de las cuentas del balance general, la Norma Internacional de Contabilidad 1, recomienda la siguiente clasificación: 1 3. GRUPOS Y SUBGRUPOS BIBLIOGRAFÍA CÓDIGO Activo 1.1 Activo corriente 1.2 Activo no corriente 2 Pasivo 2.1 Pasivo corriente 2.2 Pasivo no corriente INDICE CAPÍTULO 2 2.2 CAPÍTULO 3 Pasivo corriente CAPÍTULO 4 2.1 CAPÍTULO 1 Pasivo CAPÍTULO 5 2 GRUPOS Y SUBGRUPOS CAPÍTULO 6 CÓDIGO INTRODUCCIÓN Contabilidad General La asignación del tercer y cuarto dígitos corresponde a las cuentas a nivel de mayor y cuentas auxiliares, las mismas que se crean de acuerdo a las necesidades de cada empresa. 68 1 Activo Primer dígito. Identifica al grupo 1.1 Activo corriente 1.1.1 Caja Segundo dígito. Identifica la clasificación del grupo (Activo corriente). 1.1.2 Caja chica 1.1.3.1 Banco de Loja cta. cte. # 1.1.3.2 Banco del Pichincha cta. cte. # 1.1.4 Inversiones financieras temporales 1.1.6 ... Banco de Machala cta. ahorros # Mercaderías Clientes 1.2 Propiedades, planta y equipo 1.2.2 Edificios 1.2.1 1.2.3 1.2.4 1.2.5 1.2.6 1.2.7 ... 1.3 Terrenos Depreciación acumulada de edificios Muebles de oficina Depreciación acumulada de muebles de oficina Equipos de oficina Depreciación acumulada de equipos de oficina Otros activos 1.3.1 Gastos de organización y constitución 1.3.3 Mejoras en locales arrendados 1.3.2 1.3.4 INDICE CAPÍTULO 4 1.1.5 Cuarto dígito. Identifica las cuentas auxiliares (Banco de Loja cta. cte. #). CAPÍTULO 5 1.1.3.3 Bancos Tercer dígito. Identifica las cuentas a nivel de mayor (Caja). CAPÍTULO 6 1.1.3 (Activo). CAPÍTULO 2 GRUPOS, SUBGRUPOS, CUENTAS Y SUBCUENTAS Amortización acumulada de gastos de organiz. y constitución Amortización acumulada de mejoras en locales arrendados ... 69 BIBLIOGRAFÍA CÓDIGO CAPÍTULO 3 Ejemplo: CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 5.6. MODELO DE PLAN DE CUENTAS PARA UNA EMPRESA COMERCIAL “La Lojanita” Caja 1.1.2 Caja chica 1.1.3 Bancos 1.1.3.1 Banco de Loja cta. cte. # 1.1.3.2 Banco del Pichincha cta. cte. # 1.1.3.3 Banco de Machala cta. ahorros # 1.1.4 Inversiones financieras temporales 1.1.5 Mercaderías 1.1.6 Clientes 1.1.7 Cuentas por cobrar 1.1.8 Documentos por cobrar 1.1.9 (-)Provisión cuentas incobrables 1.1.10 Anticipo de sueldos 1.1.11 IVA compras 1.1.12 Anticipo IVA retenido CAPÍTULO 3 1.1.1 CAPÍTULO 4 CORRIENTE CAPÍTULO 5 1.1 CAPÍTULO 6 ACTIVO CAPÍTULO 2 Año: 200X 1 1.1.12.1 Anticipo IVA retenido 30 % 1.1.12.2 Anticipo IVA retenido 70 % BIBLIOGRAFÍA 1.1.12.3 Anticipo IVA retenido 100 % 1.1.13 Anticipo retención en la fuente 1.1.13.1 Anticipo retención en la fuente 1 % 1.1.13.2 Anticipo retención en la fuente 5 % 1.1.13.3 Anticipo retención en la fuente 8 % 1.1.14 Crédito tributario 1.1.15 Anticipo a proveedores 1.1.16 Inventario de suministros de oficina 1.1.17 Arriendos pagados por anticipado 1.1.18 Publicidad pagada por anticipado INDICE CAPÍTULO 1 Plan de cuentas INTRODUCCIÓN Contabilidad General 70 Terrenos 1.2.2 Edificios 1.2.3 Depreciación acumulada de edificios 1.2.4 Muebles de oficina 1.2.5 Depreciación acumulada de muebles de oficina 1.2.6 Equipos de oficina 1.2.7 Depreciación acumulada de equipos de oficina 1.2.8 Equipos de computación 1.2.9 Depreciación acumulada de equipos de computación 1.2.10 Vehículos 1.2.11 Depreciación acumulada de vehículos 1.2.12 Maquinaria 1.2.13 Depreciación acumulada de maquinaria 1.2.14 Marcas 1.2.15 Amortización acumulada de marcas 1.2.16 Patentes 1.2.17 Amortización acumulada de patentes 1.2.18 Franquicias 1.2.19 Amortización acumulada de franquicias 1.2.20 Crédito mercantil 1.2.21 Amortización acumulada de crédito mercantil 1.2.22 Derechos de autor 1.2.23 Amortización acumulada de derechos de autor 1.3 OTROS ACTIVOS 1.3.1 Gastos de organización y constitución 1.3.2 Amortización acumulada de gastos de organización y constitución 1.3.3 Mejoras en locales arrendados 1.3.4 Amortización acumulada en mejoras a locales arrendados 1.3.5 Cuentas por cobrar largo plazo 1.3.6 Documentos por cobrar largo plazo 1.3.7 Inversiones financieras largo plazo INDICE CAPÍTULO 1 1.2.1 CAPÍTULO 2 PROPIEDADES, PLANTA Y EQUIPO CAPÍTULO 3 1.2 CAPÍTULO 4 Dividendos pagados por anticipado CAPÍTULO 5 1.1.20 CAPÍTULO 6 Seguros pagados por anticipado BIBLIOGRAFÍA 1.1.19 INTRODUCCIÓN Contabilidad General 71 2.1.2 Aporte individual al IESS por pagar 2.1.3 Aporte patronal al IESS por pagar 2.1.4 Retenciones judiciales 2.1.5 IVA ventas 2.1.6 IVA retenido por pagar 2.1.6.1 IVA retenido por pagar 30 % 2.1.6.2 IVA retenido por pagar 70 % 2.1.6.3 IVA retenido por pagar 100 % 2.1.7 Retención en la fuente por pagar 2.1.7.1 Retención en la fuente por pagar 1 % 2.1.7.2 Retención en la fuente por pagar 5 % 2.1.7.3 Retención en la fuente por pagar 8 % 2.1.7.4 Retención en la fuente por pagar 0.1 % 2.1.8 ICE por pagar 2.1.9 Proveedores 2.1.10 Cuentas por pagar 2.1.11 Documentos por pagar 2.1.12 Anticipo de clientes 2.1.13 Préstamos bancarios por pagar 2.1.14 Provisiones sociales por pagar 2.1.14.1 Decimotercer sueldo BIBLIOGRAFÍA 2.1.14.2 Decimocuarto sueldo 2.1.14.3 Fondos de reserva 2.1.14.4 Vacaciones 2.1.15 Utilidad a trabajadores por pagar 2.1.16 Impuesto a la renta por pagar 2.2 LARGO PLAZO 2.2.1 Cuentas por pagar largo plazo 2.2.2 Documentos por pagar largo plazo 2.2.3 Préstamos bancarios por pagar largo plazo 2.2.4 Hipotecas por pagar INDICE CAPÍTULO 1 Sueldos por pagar CAPÍTULO 2 2.1.1 CAPÍTULO 3 CORRIENTE CAPÍTULO 4 2.1 CAPÍTULO 5 PASIVO CAPÍTULO 6 2 INTRODUCCIÓN Contabilidad General 72 Intereses cobrados por anticipado 3 PATRIMONIO 3.1 CAPITAL 3.1.1 Capital social 3.1.2 Aportes de socios para futuras capitalizaciones 3.2 RESERVAS 3.2.1 Reserva legal 3.2.2 Reserva estatutaria 3.2.3 Reserva facultativa 3.3 SUPERAVIT 3.3.1 Donaciones de capital 3.4 RESULTADOS 3.4.1 Utilidad no distribuida de ejercicios anteriores 3.4.2 Pérdida acumulada de ejercicios anteriores 3.4.3 Utilidad del ejercicio 3.4.4 Pérdida del ejercicio 4 INGRESOS 4.1 OPERACIONALES 4.1.1 Ventas 4.1.2 Servicios prestados 4.1.3 Utilidad bruta en ventas 4.1.4 Descuento en compras 4.1.5 Devolución en compras 4.2 NO OPERACIONALES 4.2.1 Intereses ganados 4.2.2 Comisiones ganadas 4.2.3 Arriendos ganados 4.2.4 Utilidad en venta de activos fijos 4.2.5 Donaciones recibidas INDICE CAPÍTULO 1 2.3.3 CAPÍTULO 2 Seguros cobrados por anticipado CAPÍTULO 3 2.3.2 CAPÍTULO 4 Arriendos cobrados por anticipado CAPÍTULO 5 2.3.1 CAPÍTULO 6 OTROS PASIVOS BIBLIOGRAFÍA 2.3 INTRODUCCIÓN Contabilidad General 73 5.1.1 Sueldos 5.1.2 Bonificación por responsabilidad 5.1.3 Horas extras 5.1.4 Aporte patronal al IESS 5.1.5 Decimotercer sueldo 5.1.6 Decimocuarto sueldo 5.1.7 Fondos de reserva 5.1.8 Vacaciones 5.1.9 Honorarios profesionales 5.1.10 Arriendos pagados 5.1.11 Seguros pagados 5.1.12 Servicios básicos 5.1.12.1 Agua potable 5.1.12.2 Luz eléctrica Suministros de oficina 5.1.15 Materiales de aseo y limpieza 5.1.16 Viáticos y subsistencias 5.1.17 Transporte y movilización 5.1.18 Mantenimiento y reparación de activos fijos 5.1.19 Pérdida en venta de activos fijos 5.1.20 Cuentas incobrables 5.1.21 Depreciación de edificios 5.1.22 Depreciación de muebles de oficina 5.1.23 Depreciación de equipos de oficina 5.1.24 Depreciación de equipos de computación 5.1.25 Depreciación de vehículos 5.1.26 Depreciación de maquinaria 5.1.27 Amortización de marcas 5.1.28 Amortización de patentes 5.1.29 Amortización de franquicias CAPÍTULO 6 5.1.14 BIBLIOGRAFÍA Combustible CAPÍTULO 5 5.1.12.3 Teléfono 5.1.13 INDICE CAPÍTULO 1 ADMINISTRATIVOS CAPÍTULO 2 5.1 CAPÍTULO 3 GASTOS CAPÍTULO 4 5 INTRODUCCIÓN Contabilidad General 74 Amortización de mejoras a locales arrendados 5.2. DE VENTA 5.2.1 Comisiones en ventas 5.2.2 Publicidad 5.3 FINANCIEROS 5.3.1 Intereses pagados 5.3.2 Comisiones bancarias 5.3.3 Servicios bancarios 5.4 COSTO DE MERCADERÍAS VENDIDAS 5.4.1 Costo de ventas 5.4.2 Compras 5.4.3 Transporte en compras 5.4.4 Descuento en ventas 5.4.5 Devolución en ventas 5.4.6 Pérdida bruta en ventas 6 CUENTAS TRANSITORIAS 6.1 Resumen de pérdidas y ganancias 7 CUENTAS DE ORDEN 7.1 DEUDORAS 7.1.1 Mercaderías entregadas en consignación 7.1.2 Bienes y valores entregados en custodia 7.1.3 Bienes y valores entregados en garantía 7.2 ACREEDORAS 7.2.1 Mercaderías en consignación 7.2.2 Bienes y valores en custodia 7.2.3 Bienes y valores en garantía INDICE CAPÍTULO 1 5.1.33 CAPÍTULO 2 Amortización de gastos de organización y constitución CAPÍTULO 3 5.1.32 CAPÍTULO 4 Amortización de derechos de autor CAPÍTULO 5 5.1.31 CAPÍTULO 6 Amortización de crédito mercantil BIBLIOGRAFÍA 5.1.30 INTRODUCCIÓN Contabilidad General 75 5.7. En el ejemplo de plan de cuentas que se presenta constan las cuentas contables que permiten registrar los movimientos de la cuenta mercaderías por el sistema de cuenta múltiple. - Para el registro de la cuenta mercaderías por el sistema de inventario permanente se requiere únicamente las cuentas: inventario de mercaderías (activo corriente), ventas (ingreso operacional); y, costo de ventas (gasto). EVALUACIÓN DE LA UNIDAD 3. Numérico 4. Plan de cuentas 5. Alfanumérico 6. Código de cuentas No. Enunciados 1. Es una lista ordenada y pormenorizada de las cuentas que conforman el activo, pasivo, patrimonio, ingresos, costos y gastos de una empresa, las mismas que se identifican con un código. 2. El plan de cuentas debe estar diseñado de tal manera que permita en lo posterior agregar nuevas cuentas que se requieran bajo las condiciones existentes. 3. Es un sistema de símbolos que pueden ser numéricos o alfabéticos asignados en forma sistemática con el objeto de identificar a cada uno de los grupos, subgrupos, cuentas y subcuentas que conforman el plan de cuentas. 4. 5. INDICE CAPÍTULO 4 Flexibilidad CAPÍTULO 5 2. Respuesta CAPÍTULO 6 Decimal BIBLIOGRAFÍA 1. CAPÍTULO 3 Del listado de términos, escriba el que corresponde a cada uno de los enunciados. En su respuesta especifique el número y nombre del término. INTRODUCCIÓN - CAPÍTULO 1 Notas: CAPÍTULO 2 Contabilidad General Este sistema de codificación realiza una combinación de letras y números para la identificación de las cuentas. El sistema de codificación utiliza los dígitos del 0 al 9 para asignar a los grupos, subgrupos, cuentas y subcuentas que conforman el plan. 76 c. Cuándo y por qué se acredita; y, d. El saldo de la cuenta. 6.1. CUENTAS DEL ACTIVO Activo es el conjunto de bienes materiales, valores, y derechos de propiedad de la empresa que tengan valor monetario y estén destinados al logro de sus objetivos. ACTIVO CORRIENTE El activo corriente integra el efectivo, cuentas corrientes, otros recursos y derechos que se espera convertirlos en efectivo, consumirlos o venderlos en un período que no exceda un año. @ CAJA Registra la existencia de dinero efectivo (monedas y billetes) y/o cheques a la vista que dispone la empresa. Se debita: - - Se acredita: Por entradas de dinero en efectivo y cheques recibidos por cualquier concepto (ventas al contado, cobro de deudas, etc.) Por sobrantes de caja, cuando se realiza arqueos. Por depósitos realizados en las cuentas bancarias. Por pagos en efectivo. Por faltantes en caja, al realizar arqueos. Saldo: Deudor 77 INDICE CAPÍTULO 4 Cuándo y por qué se debita; CAPÍTULO 5 b. CAPÍTULO 6 Concepto de la cuenta; BIBLIOGRAFÍA a. CAPÍTULO 3 La descripción de cuentas permite a los usuarios conocer y comprender el contenido y uso de cada una de las cuentas incluidas en el plan, ya que presenta información precisa sobre los siguientes aspectos: INTRODUCCIÓN DESCRIPCIÓN DE LAS CUENTAS CAPÍTULO 1 UNIDAD 6 CAPÍTULO 2 Contabilidad General Se debita: Se acredita: - Por el valor asignado para caja chica. - Por eliminación del fondo de caja chica. - Por incrementos del fondo. - Por disminuciones del fondo. - Por la reposición del fondo de caja chica (método de reposición alterno). Por los gastos efectuados (método de reposición alterno). Saldo: Deudor Se acredita: - Por depósitos. - Por pagos realizados con cheque. - Por notas de crédito. - Por notas de débito. - Por cheques anulados con posterioridad a su contabilización. Saldo: Deudor @ INVERSIONES FINANCIERAS TEMPORALES Representan títulos de fácil convertibilidad en efectivo, los mismos que generan una renta. Este tipo de inversiones decide la empresa cuando dispone excedentes de efectivo, el plazo de recuperación es 91 días o menos. Se debita: - INDICE CAPÍTULO 5 Se debita: CAPÍTULO 4 Registra el dinero que dispone la empresa depositado en cuentas corrientes y de ahorros en las diferentes instituciones financieras. Se acredita: Por la colocación de las inversiones temporales. CAPÍTULO 3 BANCOS Por la recuperación del valor de las inversiones. Saldo: Deudor 78 CAPÍTULO 6 @ INTRODUCCIÓN Registra el monto de dinero destinado para gastos urgentes y por montos pequeños. CAPÍTULO 1 CAJA CHICA BIBLIOGRAFÍA @ CAPÍTULO 2 Contabilidad General Se acredita: En el sistema de cuenta múltiple: En el sistema de cuenta múltiple: - Al inicio del ejercicio por el valor del inventario inicial de mercaderías. - Al final del ejercicio cuando se regula la cuenta mercaderías por el valor del inventario final de mercaderías. Al final del ejercicio cuando se regula la cuenta mercaderías por la eliminación del saldo del inventario inicial. En el sistema de inventario permanente: - Por el valor del inventario inicial. - - Por la adquisición de mercaderías. Por la salida de las mercaderías al precio de costo. - Por la devolución de mercaderías por parte del cliente al precio de costo. - Por la devolución de mercaderías al proveedor. @ CLIENTES Registra los créditos concedidos por la empresa en la venta de mercaderías o servicios prestados, sean documentados o no. Se debita: - Se acredita: Por la venta de mercaderías y/o prestación de servicios a crédito. - Por los valores pagados por los clientes. Por devoluciones de mercaderías vendidas a crédito. Saldo: Deudor @ CUENTAS POR COBRAR Registra los créditos concedidos por la empresa sin la suscripción de ningún documento, por conceptos diferentes a la venta de mercaderías. Se debita: - Se acredita: Por el valor de los créditos concedidos, sin respaldo de documento. Por los valores cancelados por los deudores. Saldo: Deudor 79 INDICE CAPÍTULO 6 Saldo: Deudor CAPÍTULO 5 CAPÍTULO 4 En el sistema de inventario permanente: CAPÍTULO 1 Se debita: CAPÍTULO 2 Son los productos que disponen las empresas comerciales para su venta. CAPÍTULO 3 MERCADERÍAS BIBLIOGRAFÍA @ INTRODUCCIÓN Contabilidad General Por los valores cancelados por los deudores. Saldo: Deudor @ PROVISIÓN CUENTAS INCOBRABLES (-) Registra valores que se provisionan para cubrir el riesgo de cuentas de dudosa recuperación. Se debita: Se acredita: - Por los valores que se ha decidido dar de baja. Por los valores estimados como incobrables de la cartera de clientes. - Por ajustes cuando hay error en el registro contable. Por ajustes para incrementar el saldo estimado como incobrable. Saldo: Acreedor @ ANTICIPO DE SUELDOS Registra los valores que adeuda el personal de la empresa por concepto de anticipos, así como valores que asume un empleado por faltantes de caja o inventarios. Se debita: Se acredita: - Por el anticipo de sueldo concedido. - - Por el valor de faltante de caja e inventarios. Por la recuperación del anticipo de sueldo o faltantes, en el rol de pagos. Saldo: Deudor @ IVA COMPRAS Registra los valores cancelados por concepto de impuesto al valor agregado en la compra de bienes y/o servicios que se encuentran grabados con este impuesto. Se debita: - Se acredita: Por la compra de bienes o servicios gravados con el impuesto al valor agregado. - Por devoluciones de bienes o servicios. Por la declaración del impuesto al valor agregado. Saldo: Deudor 80 INDICE INTRODUCCIÓN CAPÍTULO 1 Por el valor de los créditos concedidos, con respaldo de un documento. CAPÍTULO 2 - Se acredita: CAPÍTULO 3 Se debita: CAPÍTULO 4 Registra los créditos concedidos con respaldo de un documento, por conceptos diferentes a la venta de mercaderías. CAPÍTULO 5 DOCUMENTOS POR COBRAR CAPÍTULO 6 @ BIBLIOGRAFÍA Contabilidad General Registra los valores retenidos del impuesto al valor agregado en la venta de bienes y/o servicios gravados. Por la declaración del impuesto al valor agregado. Saldo: Deudor ANTICIPO RETENCIÓN EN LA FUENTE Registra los valores retenidos en la venta de bienes y/o servicios que están sujetos a retención en la fuente del impuesto a la renta. Se debita: - Se acredita: Por la venta de bienes y servicios a empresas que actúan como agentes de retención. Al momento de realizar la declaración anual del impuesto a la renta. Saldo: Deudor @ Registra los valores pagados por concepto de impuesto al valor agregado (IVA) en las adquisiciones, representa un valor a favor de la empresa. Se debita: - Se acredita: Al momento de realizar la declaración del IVA, cuando el saldo del IVA compras es mayor al saldo del IVA ventas. En las declaraciones mensuales para compensar el saldo del IVA ventas e IVA compras. Saldo: Deudor @ ANTICIPO A PROVEEDORES Registra los valores cancelados en forma anticipada a proveedores de bienes y/o servicios. Se debita: - INDICE CRÉDITO TRIBUTARIO CAPÍTULO 5 @ CAPÍTULO 3 CAPÍTULO 2 Por la venta de bienes y servicios gravados con IVA a empresas que actúan como agentes de retención. Se acredita: Por los pagos anticipados realizados a proveedores. - Por devolución de los pagos anticipados por falta de cumplimiento del contrato. Por liquidación del contrato. Saldo: Deudor 81 CAPÍTULO 6 - Se acredita: CAPÍTULO 4 Se debita: INTRODUCCIÓN ANTICIPO IVA RETENIDO BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General INVENTARIO DE SUMINISTROS DE OFICINA Por devoluciones efectuadas. Saldo: Deudor ARRIENDOS PAGADOS POR ANTICIPADO Registra el valor de arriendos pagados por anticipado que realiza la empresa por periodos menores a un año y el servicio aún no se recibe. Se debita: Se acredita: - - Por el valor devengado en forma periódica. - Por la recuperación total o parcial del pago realizado por la falta de prestación del servicio. Por el valor pagado anticipadamente. Saldo: Deudor @ Registra el valor de publicidad pagada por anticipado que realiza la empresa por periodos menores a un año y el servicio aún no se recibe. Se debita: Se acredita: - - Por el valor devengado en forma periódica. - Por la recuperación total o parcial del pago realizado por la falta de prestación del servicio. Por el valor pagado anticipadamente. Saldo: Deudor @ SEGUROS PAGADOS POR ANTICIPADO Registra el valor de seguros pagados por anticipado que realiza la empresa por periodos menores a un año y el servicio aún no se recibe. Se debita: - INDICE PUBLICIDAD PAGADA POR ANTICIPADO Se acredita: Por el valor pagado anticipadamente. - Por el valor devengado en forma periódica. Por la recuperación total o parcial del pago realizado por la falta de prestación del servicio. Saldo: Deudor 82 CAPÍTULO 5 @ CAPÍTULO 2 Por el consumo. CAPÍTULO 3 Por la compra de suministros que pasan a formar parte del inventario. - CAPÍTULO 6 - Se acredita: CAPÍTULO 4 Se debita: CAPÍTULO 1 Registra la compra de bienes fungibles para consumo interno y que pasan a formar parte del inventario. BIBLIOGRAFÍA @ INTRODUCCIÓN Contabilidad General Se debita: - Se acredita: Por los valores entregados por concepto de anticipo de dividendos. El momento de pagar los dividendos a los socios o accionistas. Saldo: Deudor PROPIEDADES, PLANTA Y EQUIPO Agrupa los bienes de propiedad de la empresa, que están destinados para su uso y que tienen una vida útil mayor a un año. @ TERRENOS Se debita: Se acredita: - Por la adquisición. - - Por el valor de mejoras que representen un mayor valor del terreno. - Por donaciones recibidas. Por la venta. EDIFICIOS Registra los edificios adquiridos o construidos que se encuentran al servicio de la empresa. - Se acredita: Por los costos de adquisición, construcción o mejora. Por el valor estimado en donaciones recibidas. BIBLIOGRAFÍA Se debita: INDICE CAPÍTULO 5 Por donaciones entregadas. Saldo: Deudor @ INTRODUCCIÓN CAPÍTULO 4 Registra los terrenos de propiedad de la empresa, que están destinados a prestar servicios a la misma. CAPÍTULO 1 Corresponde a los valores que la empresa entrega a los socios o accionistas en forma anticipada por concepto de dividendos. CAPÍTULO 2 DIVIDENDOS PAGADOS POR ANTICIPADO CAPÍTULO 6 @ CAPÍTULO 3 Contabilidad General Por la venta. Por la pérdida de valor del edificio. Por donaciones entregadas. Saldo: Deudor 83 Por el valor de la depreciación acumulada al momento de la venta, baja o donación. - Por ajustes realizados. Por el valor de la depreciación acumulada, calculada por cualquiera de los métodos conocidos. Saldo: Acreedor @ MUEBLES DE OFICINA Registra los diferentes muebles de propiedad de la empresa y utilizados para el desarrollo de sus operaciones. Se debita: Se acredita: - Por la adquisición. - - Por el valor de mejoras que representen un mayor valor de los muebles de oficina. Cuando se dan de baja, por pérdida, robo, caso fortuito o fuerza mayor. - Por el valor estimado en donaciones recibidas. Por donaciones entregadas. Por venta. Saldo: Deudor @ DEPRECIACIÓN ACUMULADA DE MUEBLES DE OFICINA Registra el valor de disminución de los muebles de oficina por efecto del uso u obsolescencia. Se debita: Se acredita: - Por el valor de la depreciación acumulada al momento de la venta, baja, donación o pérdida. - Por ajustes realizados. Por el valor de la depreciación acumulada, calculada por cualquiera de los métodos conocidos. Saldo: Acreedor 84 INDICE INTRODUCCIÓN CAPÍTULO 1 - CAPÍTULO 2 Se acredita: CAPÍTULO 3 Se debita: CAPÍTULO 4 Registra el valor de disminución de los edificios por efecto del uso u obsolescencia. CAPÍTULO 5 DEPRECIACIÓN ACUMULADA DE EDIFICIOS CAPÍTULO 6 @ BIBLIOGRAFÍA Contabilidad General Se acredita: - Por la adquisición. - - Por el valor de mejoras que representen un mayor valor de los equipos de oficina. Cuando se dan de baja por pérdida, robo, caso fortuito o fuerza mayor. - Por el valor estimado en donaciones recibidas. Por donaciones entregadas. Por venta. Saldo: Deudor DEPRECIACIÓN ACUMULADA DE EQUIPOS DE OFICINA Registra el valor de disminución de los equipos de oficina por efecto del uso u obsolescencia. Se debita: Se acredita: Por el valor de la depreciación acumulada al momento de la venta, baja, donación o pérdida. - Por ajustes realizados. Por el valor de la depreciación acumulada, calculada por cualquiera de los métodos conocidos. Saldo: Acreedor @ INDICE INTRODUCCIÓN CAPÍTULO 5 - EQUIPOS DE COMPUTACIÓN Registra los equipos informáticos de propiedad de la empresa y utilizados para el desarrollo de sus operaciones. Se debita: Se acredita: - Por la adquisición. - - Por el valor de mejoras que representen un mayor valor de los equipos de computación. Cuando se dan de baja por pérdida, robo, caso fortuito o fuerza mayor. - Por el valor estimado en donaciones recibidas. Por donaciones entregadas. Por venta. Saldo: Deudor 85 CAPÍTULO 6 @ CAPÍTULO 1 Se debita: CAPÍTULO 2 Registra los equipos electrónicos y mecánicos (calculadoras, máquinas registradoras, etc.) de propiedad de la empresa y utilizados para el desarrollo de sus operaciones. CAPÍTULO 3 EQUIPOS DE OFICINA BIBLIOGRAFÍA @ CAPÍTULO 4 Contabilidad General Registra el valor de disminución de los equipos de computación por efecto del uso u obsolescencia. Se debita: Se acredita: Por el valor de la depreciación acumulada al momento de la venta, baja, donación o pérdida. - Por ajustes realizados. Por el valor de la depreciación acumulada, calculada por cualquiera de los métodos conocidos. Saldo: Acreedor Se debita: Se acredita: - Por la adquisición. - - Por el valor de mejoras que representen un mayor valor de los vehículos. Cuando se dan de baja por pérdida, robo, caso fortuito o fuerza mayor. - Por el valor estimado en donaciones recibidas. Por donaciones entregadas. CAPÍTULO 5 Por venta. Saldo: Deudor @ CAPÍTULO 4 Registra los vehículos de propiedad de la empresa y utilizados para el desarrollo de sus operaciones. CAPÍTULO 3 VEHÍCULOS DEPRECIACIÓN ACUMULADA DE VEHÍCULOS Registra el valor de disminución de los vehículos por efecto de uso u obsolescencia. Se debita: Se acredita: - Por el valor de la depreciación acumulada al momento de la venta, baja, donación o pérdida. - Por ajustes realizados. Por el valor de la depreciación acumulada, calculada por cualquiera de los métodos conocidos. Saldo: Acreedor 86 CAPÍTULO 6 @ INDICE CAPÍTULO 2 - INTRODUCCIÓN DEPRECIACIÓN ACUMULADA DE EQUIPOS DE COMPUTACIÓN BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Se acredita: - Por la adquisición. - - Por el valor de mejoras que representen un mayor valor de la maquinaria. Cuando se dan de baja por pérdida, robo, caso fortuito o fuerza mayor. - Por el valor estimado en donaciones recibidas. Por donaciones entregadas. Por venta. Saldo: Deudor DEPRECIACIÓN ACUMULADA DE MAQUINARIA Registra el valor de disminución de la maquinaria por efecto de uso u obsolescencia. Se debita: Se acredita: Por el valor de la depreciación acumulada al momento de la venta, baja, donación o pérdida. - Por ajustes realizados. Por el valor de la depreciación acumulada, calculada por cualquiera de los métodos conocidos. Saldo: Acreedor @ INDICE INTRODUCCIÓN CAPÍTULO 5 - MARCAS Es cualquier signo que sirva para distinguir productos o servicios en el mercado. Podrán registrarse como marcas los signos que sean suficientemente distintivos y susceptibles de representación gráfica. Se debita: Se acredita: - Por el valor de adquisición. - - Por el valor de los costos incurridos en su producción y registro. - Por la venta de la marca. Por la extinción legal para utilizar la marca. Por el valor total de la amortización acumulada al haber concluido el período de amortización. Saldo: Deudor 87 CAPÍTULO 6 @ CAPÍTULO 1 Se debita: CAPÍTULO 2 Registra la maquinaria de propiedad de la empresa que se utiliza para el desarrollo de sus operaciones. CAPÍTULO 3 MAQUINARIA BIBLIOGRAFÍA @ CAPÍTULO 4 Contabilidad General Representa la disminución sistemática del valor en libros de las marcas. La amortización debe considerarse para los períodos en los cuales producirá beneficios económicos. Se debita: Se acredita: - Por ajustes en error del registro contable. - - Por el valor de la amortización acumulada el momento de la venta. - Por el valor total de la amortización acumulada al haber concluido el período de la amortización. Son derechos de exclusividad otorgados por el Gobierno para la fabricación, uso o venta de un producto nuevo. Con esto se pretende estimular la creación de máquinas, aparatos, sustancias, medicamentos o procesos nuevos para mejorar la productividad o aprovechar mejor los recursos. Se debita: Se acredita: - Por los costos incurridos en la creación y obtención del registro de patentes. Por la venta de los derechos de utilización de las patentes. - Por el costo de adquisición de patentes. - Por la extinción legal de los derechos otorgados en las patentes. - Por el valor total de la amortización acumulada al haber concluido el período de amortización. Saldo: Deudor @ AMORTIZACIÓN ACUMULADA DE PATENTES Representa la disminución sistemática del valor en libros de las patentes. La amortización debe considerarse para los períodos en los cuales producirá beneficios económicos. Se debita: Se acredita: - Por ajustes en error del registro contable. - - Por el valor de la amortización acumulada el momento de la venta. - Por el valor total de la amortización acumulada al haber concluido el período de la amortización. Por el valor de la amortización acumulada, aplicando el método de línea recta. Saldo: Acreedor 88 INDICE CAPÍTULO 4 PATENTES CAPÍTULO 5 @ CAPÍTULO 6 Saldo: Acreedor CAPÍTULO 3 CAPÍTULO 2 Por el valor de la amortización acumulada, aplicando el método de línea recta. INTRODUCCIÓN AMORTIZACIÓN ACUMULADA DE MARCAS BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Se debita: Por la venta de los derechos de la franquicia. - Por la terminación del plazo establecido en el contrato. - Por el valor total de la amortización acumulada al haber concluido el período de amortización. Saldo: Deudor @ INDICE CAPÍTULO 3 Por el costo de adquisición de la franquicia. - AMORTIZACIÓN ACUMULADA DE FRANQUICIAS Representa la disminución sistemática del valor en libros de las franquicias. La amortización debe considerarse para los períodos en los cuales producirá beneficios económicos. Se debita: Se acredita: - Por ajustes en error del registro contable. - - Por el valor de la amortización acumulada el momento de la venta. - Por el valor total de la amortización acumulada al haber concluido el período de la amortización. CAPÍTULO 6 Por el valor de la amortización acumulada, aplicando el método de línea recta. CAPÍTULO 4 - Se acredita: INTRODUCCIÓN Representan una estrategia para la distribución de productos y servicios, en la actualidad es un método seguro y eficaz para la expansión de las empresas con una pequeña inversión. CAPÍTULO 1 FRANQUICIAS CAPÍTULO 5 @ CAPÍTULO 2 Contabilidad General BIBLIOGRAFÍA Saldo: Acreedor 89 El crédito mercantil es el prestigio de la empresa obtenido por la combinación de varios aspectos en el desarrollo de sus operaciones comerciales, como calidad y garantía de sus productos, entrega oportuna, servicio y buen trato con sus clientes, ubicación etc. Se acredita: - Por el valor adicional pagado sobre el costo de los activos, al adquirir la empresa. - Por el valor determinado por la empresa como crédito mercantil. - Por la pérdida o disminución del valor del crédito mercantil determinado por la empresa. Por el valor en libros en el momento de la venta de la empresa. @ AMORTIZACIÓN ACUMULADA DE CRÉDITO MERCANTIL Representa la disminución sistemática del valor en libros del crédito mercantil. Se debita: Se acredita: - Por ajustes en error del registro contable. - - Por el valor de la amortización acumulada el momento de la venta. - Por el valor total de la amortización acumulada al haber concluido el período de la amortización. DERECHOS DE AUTOR Son los privilegios concedidos por el Estado sobre la propiedad intelectual al autor o autores de obras, ya sean técnicas, científicas, culturales, literarias, obras de arte, musicales, películas, etc. Los derechos de autor permiten la publicación, difusión o venta de esas obras. Se debita: - INDICE CAPÍTULO 6 Por el valor de la amortización acumulada. Saldo: Acreedor @ INTRODUCCIÓN CAPÍTULO 4 Saldo: Deudor CAPÍTULO 5 Se debita: CAPÍTULO 1 Se lo conoce también como good will, registra el exceso cancelado sobre el valor neto en libros de todos los activos en la empresa de un ente económico. Financieramente representa el valor presente de las utilidades futuras por encima del rendimiento normal de los activos netos identificables. CAPÍTULO 2 CRÉDITO MERCANTIL Se acredita: Por el costo de adquisición de la propiedad intelectual. Por el costo de la venta o cesión de los derechos de autor. - Por el valor total de la amortización acumulada al haber concluido el período de amortización. Saldo: Deudor 90 BIBLIOGRAFÍA @ CAPÍTULO 3 Contabilidad General Representa la disminución sistemática del valor en libros de los derechos de autor. Se debita: Se acredita: - Por ajustes en error del registro contable. - - Por el valor de la amortización acumulada el momento de la venta. - Por el valor total de la amortización acumulada al haber concluido el período de la amortización. @ GASTOS DE ORGANIZACIÓN Y CONSTITUCIÓN Son aquellos gastos que realiza la empresa antes de iniciar sus operaciones y que por su cuantía no pueden registrarse como gasto en un solo período económico, debiéndose amortizar en un plazo no inferior a 5 años, según consta en el Reglamento a la Ley de Régimen Tributario Interno. Se debita: - Se acredita: Por el valor de los gastos efectuados por la empresa en su etapa preoperativa. Por el valor total de la amortización acumulada al haber concluido el período de amortización. Saldo: Deudor @ AMORTIZACIÓN ACUMULADA DE GASTOS DE ORGANIZACIÓN Y CONSTITUCIÓN Representa la disminución sistemática del valor en libros de los gastos de organización y constitución. Se debita: Se acredita: - Por ajustes en error del registro contable. - - Por el valor total de la amortización acumulada al haber concluido el período de la amortización. Por el registro de la amortización, aplicando el método de línea recta. Saldo: Acreedor 91 INDICE CAPÍTULO 4 Registra los pagos por bienes o servicios que serán devengados y amortizados en más de un período contable. CAPÍTULO 5 OTROS ACTIVOS CAPÍTULO 6 Saldo: Acreedor CAPÍTULO 3 CAPÍTULO 2 Por el valor de la amortización acumulada, aplicando el método de línea recta. INTRODUCCIÓN AMORTIZACIÓN ACUMULADA DE DERECHOS DE AUTOR BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra los gastos realizados en el acondicionamiento a bienes arrendados como edificios, locales, terrenos, etc. Por el valor total de la amortización acumulada al haber concluido el período de amortización. AMORTIZACIÓN ACUMULADA DE MEJORAS EN LOCALES ARRENDADOS Representa la disminución sistemática del valor en libros de las mejoras a locales arrendados. Se debita: Se acredita: - Por ajustes en error del registro contable. - - Por el valor total de la amortización acumulada al haber concluido el período de la amortización. Por el registro de la amortización, aplicando el método de línea recta. Saldo: Acreedor @ CUENTAS POR COBRAR LARGO PLAZO Registra las deudas pendientes de cobro que otorga la empresa sin la suscripción de ningún documento y serán cobradas en plazos mayores a un año. Se debita: - Se acredita: Por el valor de los créditos concedidos, sin respaldo de documento. Por los valores cancelados por los deudores. Saldo: Deudor @ DOCUMENTOS POR COBRAR LARGO PLAZO Registra los créditos concedidos con respaldo de un documento y que serán cobrados en plazos mayores a un año. Se debita: - Se acredita: Por el valor de los créditos concedidos, con respaldo de documento. Por los valores cancelados por los deudores. Saldo: Deudor 92 INDICE CAPÍTULO 3 @ CAPÍTULO 2 Saldo: Deudor CAPÍTULO 4 Por los valores incurridos en la adecuación de los edificios, locales o terrenos tomados en arriendo. CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN MEJORAS EN LOCALES ARRENDADOS BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General INVERSIONES FINANCIERAS LARGO PLAZO 6.2. CUENTAS DEL PASIVO El pasivo representa las deudas y obligaciones que tiene la empresa con terceras personas. PASIVO CORRIENTE El pasivo corriente representa las deudas contraídas por la empresa, cuya cancelación se espera hacerla en el plazo de hasta un año. @ SUELDOS POR PAGAR Representa las obligaciones pendientes de pago al personal de la empresa por concepto de sueldos devengados mensualmente. Se debita: - Se acredita: El momento que se realiza el pago de las obligaciones. Por los sueldos devengados y que se encuentran pendientes de pago. Saldo: Acreedor @ APORTE INDIVIDUAL AL IESS POR PAGAR Representa los valores que se descuentan en el rol de pagos al personal de la empresa por concepto de aporte individual al Instituto Ecuatoriano de Seguridad Social (IESS), los mismos que deben ser depositados mensualmente en el IESS. Se debita: - Se acredita: Por el depósito mensual de los aportes en el IESS. Por las retenciones realizadas mensualmente en el rol de pagos. Saldo: Acreedor 93 INDICE CAPÍTULO 2 Saldo: Deudor CAPÍTULO 3 Por la recuperación de la inversión. CAPÍTULO 4 El momento de la colocación de la inversión financiera. CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: CAPÍTULO 1 Registra las inversiones en papeles fiduciarios que permiten obtener una renta y se mantiene por un tiempo que supere el período contable. BIBLIOGRAFÍA @ INTRODUCCIÓN Contabilidad General Por el valor causado mensualmente por concepto de aporte patronal al IESS. Saldo: Acreedor @ RETENCIONES JUDICIALES Representa los valores que se descuentan mensualmente en el rol de pagos al personal de la empresa por concepto de pensiones alimenticias, las mismas que han sido ordenadas por el juez o tribunal de menores correspondiente. Se debita: - Se acredita: Por el depósito de los valores retenidos en el Tribunal de Menores o la entrega directa a la beneficiaria. Por las retenciones realizadas mensualmente en el rol de pagos. Saldo: Acreedor @ IVA VENTAS Representa los valores del impuesto al valor agregado que se recauda el momento de la venta de bienes y/o servicios gravados con IVA. Se debita: Se acredita: - Por devoluciones realizadas por parte de los clientes. - Cuando se realiza la declaración del impuesto al valor agregado. El momento que se realiza la venta de bienes y/o servicios gravados con impuesto al valor agregado. Saldo: Acreedor @ IVA RETENIDO POR PAGAR Representa los valores que se retienen por concepto de impuesto al valor agregado en la compra de bienes y/o servicios gravados con IVA. Se debita: - Se acredita: Cuando se realiza la declaración del impuesto al valor agregado y se cancela los valores retenidos. Cuando se realiza la retención del IVA en la compra de bienes y/o servicios. Saldo: Acreedor 94 INDICE INTRODUCCIÓN CAPÍTULO 1 Por el depósito mensual de los aportes en el IESS. CAPÍTULO 2 - Se acredita: CAPÍTULO 3 Se debita: CAPÍTULO 4 Registra las obligaciones de la empresa a favor del Instituto Ecuatoriano de Seguridad Social (IESS), por concepto de aporte patronal. CAPÍTULO 5 APORTE PATRONAL AL IESS POR PAGAR CAPÍTULO 6 @ BIBLIOGRAFÍA Contabilidad General Cuando se realiza la declaración de las retenciones en la fuente efectuadas. Cuando se realiza la retención en la fuente del impuesto a la renta por compra de bienes y/o servicios. Saldo: Acreedor @ ICE POR PAGAR Representa los valores que se retienen por concepto de impuesto a los consumos especiales (ICE) de los productos y bienes que se encuentran gravados con este impuesto, únicamente en la etapa de comercialización. Se debita: - Se acredita: Cuando se realiza la declaración y pago del impuesto a los consumos especiales retenidos. Cuando se realiza la retención del impuesto a los consumos especiales de los productos y/o bienes gravados. Saldo: Acreedor @ PROVEEDORES Registra las obligaciones contraídas por la empresa por concepto de adquisición de mercaderías con los diferentes proveedores. Se acredita: - Por devoluciones de las mercaderías adquiridas a crédito. - Por los pagos parciales o totales realizados a los proveedores. Por las obligaciones contraídas con los proveedores en la adquisición de mercaderías. INDICE INTRODUCCIÓN BIBLIOGRAFÍA Se debita: CAPÍTULO 1 - Se acredita: CAPÍTULO 2 Se debita: CAPÍTULO 3 Representa los valores que se retienen por concepto de impuesto a la renta en la compra de bienes y/o servicios. CAPÍTULO 4 RETENCIÓN EN LA FUENTE POR PAGAR CAPÍTULO 5 @ CAPÍTULO 6 Contabilidad General Saldo: Acreedor 95 CUENTAS POR PAGAR Saldo: Acreedor @ DOCUMENTOS POR PAGAR Representa obligaciones que contrae la empresa por situaciones diferentes a la compra de mercaderías a crédito y cuentan con documento de respaldo (letra de cambio, pagaré, etc.). - Se acredita: Por la cancelación parcial o total de las obligaciones. Por las obligaciones contraídas. Saldo: Acreedor @ ANTICIPO DE CLIENTES Representa los valores recibidos por adelantado con el objeto de asegurar la venta de bienes o prestación de servicios. Se debita: Se acredita: - - Por la entrega de los bienes y/o servicios. Por los valores recibidos en forma anticipada de parte de los clientes. Saldo: Acreedor @ PRÉSTAMOS BANCARIOS POR PAGAR Representa las obligaciones contraídas por la empresa con las instituciones financieras, cuyo plazo no excede un año. Se debita: - Se acredita: Por la cancelación parcial o total de las obligaciones que se mantiene con instituciones financieras. INDICE CAPÍTULO 4 Se debita: CAPÍTULO 2 Por las obligaciones contraídas. CAPÍTULO 3 Por la cancelación parcial o total de las obligaciones. Por las obligaciones contraídas instituciones financieras. con Saldo: Acreedor 96 CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: CAPÍTULO 1 Representa obligaciones que contrae la empresa por situaciones diferentes a la compra de mercaderías a crédito y no cuentan con documento de respaldo. BIBLIOGRAFÍA @ INTRODUCCIÓN Contabilidad General Por el valor de las provisiones pagadas a los trabajadores que han sido causadas en el mismo período. Por el valor de las provisiones mensuales con cargo a los resultados del ejercicio económico. Saldo: Acreedor @ UTILIDAD A TRABAJADORES POR PAGAR Registra el valor de las utilidades a los trabajadores que les corresponde anualmente, de acuerdo a lo dispuesto en el Código de Trabajo. Se debita: - Se acredita: Por la cancelación de las utilidades a los trabajadores. Por el valor de las utilidades a los trabajadores causadas y se encuentran pendientes de pago. Saldo: Acreedor @ IMPUESTO A LA RENTA POR PAGAR Registra el valor del impuesto a la renta que la empresa debe cancelar en el año fiscal por este concepto. Se debita: Se acredita: - - Por la cancelación del impuesto a la renta. Por el valor del impuesto a la renta causado y se encuentra pendiente de pago. Saldo: Acreedor PASIVO A LARGO PLAZO Son las obligaciones que tiene la empresa cuya cancelación deberá realizarse en un plazo superior a un año. 97 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 - Se acredita: CAPÍTULO 3 Se debita: CAPÍTULO 4 El empleador está obligado a cancelar a sus trabajadores beneficios adicionales como es el caso del decimotercer sueldo, decimocuarto sueldo, fondos de reserva, aporte patronal y vacaciones, en fechas establecidas en el Código de Trabajo, por lo tanto es necesario provisionar mensualmente esas obligaciones, cumpliendo de esta manera el método del devengado o de causación. CAPÍTULO 5 PROVISIONES SOCIALES POR PAGAR CAPÍTULO 6 @ BIBLIOGRAFÍA Contabilidad General Por la cancelación parcial o total de las obligaciones. Por las obligaciones contraídas a largo plazo, sin respaldo de documento. Saldo: Acreedor @ DOCUMENTOS POR PAGAR LARGO PLAZO Representa obligaciones que contrae la empresa a largo plazo y cuentan con documento de respaldo (letra de cambio, pagaré, etc.). - Se acredita: Por la cancelación parcial o total de las obligaciones. Por las obligaciones contraídas a largo plazo con respaldo de un documento. Saldo: Acreedor @ PRÉSTAMOS BANCARIOS POR PAGAR LARGO PLAZO Representa las obligaciones contraídas por la empresa con las instituciones financieras, con plazos mayores a un año. Se debita: - Se acredita: Por los pagos parciales o totales de las obligaciones contraídas con las instituciones financieras. Por el valor de los préstamos recibidos de parte de las instituciones financieras. Saldo: Acreedor @ HIPOTECAS POR PAGAR Representa las obligaciones contraídas por la empresa a largo plazo con las instituciones financieras y con el respaldo de un inmueble. Se debita: - Se acredita: Por los pagos parciales o totales de las obligaciones contraídas con las instituciones financieras. INDICE INTRODUCCIÓN CAPÍTULO 4 Se debita: Por el valor de los préstamos recibidos con la hipoteca de un inmueble. Saldo: Acreedor 98 CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: CAPÍTULO 1 Representa obligaciones que contrae la empresa a largo plazo y no cuentan con documento de respaldo. CAPÍTULO 2 CUENTAS POR PAGAR LARGO PLAZO BIBLIOGRAFÍA @ CAPÍTULO 3 Contabilidad General ARRIENDOS COBRADOS POR ANTICIPADO Registra el valor de los arriendos cobrados por anticipado, por un servicio que aún no presta la empresa. Se acredita: Por la devolución de los valores recibidos por anticipado al no prestarse el servicio. Saldo: Acreedor @ SEGUROS COBRADOS POR ANTICIPADO Registra el valor de seguros cobrados por anticipado, por un servicio que aún no presta la empresa. Se debita: Se acredita: - Por el valor devengado en forma periódica. - - Por la devolución de los valores recibidos por anticipado al no prestarse el servicio. Por el valor de los seguros cobrados por anticipado. Saldo: Acreedor @ INTERESES COBRADOS POR ANTICIPADO Registra el valor de los intereses cobrados por anticipado por un servicio que aún no presta la empresa. Se debita: Se acredita: - Por el valor devengado en forma periódica. - - Por la devolución de los valores recibidos por anticipado al no prestarse el servicio. INDICE CAPÍTULO 3 - Por el valor de los arriendos cobrados por anticipado. Por el valor de los intereses cobrados por anticipado. Saldo: Acreedor 99 CAPÍTULO 4 Por el valor devengado en forma periódica. - CAPÍTULO 5 - CAPÍTULO 6 Se debita: BIBLIOGRAFÍA @ INTRODUCCIÓN Son los valores cobrados por anticipado que serán devengados a través de la prestación de servicios en plazos mayores a un año. CAPÍTULO 1 OTROS PASIVOS CAPÍTULO 2 Contabilidad General @ CAPITAL SOCIAL Está conformado por los aportes realizados por los socios o accionistas, que constan en la respectiva escritura de constitución, así como, los incrementos de capital. Se debita: Se acredita: - Por disminución del capital por devolución a los socios o accionistas. Por los aportes de los socios o accionistas para constituir una empresa. - Por la amortización de las pérdidas del ejercicio económico. Por los incrementos de capital por nuevos inversionistas. - Por capitalización de las utilidades. - Por capitalización de reservas. Saldo: Acreedor @ APORTES DE SOCIOS PARA FUTURAS CAPITALIZACIONES Son las aportaciones realizadas por los socios para futuros incrementos del capital. Se debita: - Se acredita: Por las aportaciones que han servido para incremento del capital. Por nuevas aportaciones realizadas por los socios o accionistas para futuros incrementos del capital. Saldo: Acreedor RESERVAS Son los valores que se separan de las utilidades obtenidas por la empresa, en cumplimiento de disposiciones legales, estatutarias o acuerdo de la junta general de socios o accionistas. 100 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Es el aporte de los socios o accionistas que consta en la escritura de constitución de la empresa, capitalización de utilidades o los incrementos de capital. CAPÍTULO 3 CAPITAL CAPÍTULO 4 El patrimonio está constituido por el capital aportado por los socios o accionistas, más las reservas, superávits y los resultados del ejercicio económico. CAPÍTULO 5 CUENTAS DEL PATRIMONIO CAPÍTULO 6 6.3. BIBLIOGRAFÍA Contabilidad General Son los valores que se separan de las utilidades obtenidas, de acuerdo a los porcentajes determinados en la Ley de Compañías. Se debita: Se acredita: Por ajustes cuando varía la utilidad del ejercicio económico. - Por el uso de las reservas. - Por la capitalización de las reservas. Al final del ejercicio económico por el incremento de la reserva legal, cuando se obtiene utilidad. Saldo: Acreedor Se debita: Se acredita: - Por ajustes cuando varía la utilidad del ejercicio económico. - Por el uso de las reservas. - Por la capitalización de las reservas. Al final del ejercicio económico por el incremento de la reserva estatutaria, cuando se obtiene utilidad. @ CAPÍTULO 5 Saldo: Acreedor RESERVA FACULTATIVA Son los valores que se separan de las utilidades obtenidas, por acuerdo de la junta general de socios o accionistas. Se debita: CAPÍTULO 4 Son los valores que se separan de las utilidades obtenidas, de acuerdo a lo determinado en la escritura pública de constitución de la compañía. CAPÍTULO 3 RESERVA ESTATUTARIA Se acredita: - Por ajustes cuando varía la utilidad del ejercicio económico. - Por el uso de las reservas. - Por la capitalización de las reservas. Al final del ejercicio económico por el incremento de la reserva facultativa, cuando se obtiene utilidad. Saldo: Acreedor SUPERAVIT Registra las cuentas que incrementan el patrimonio de la empresa por la recepción de donaciones de capital. 101 CAPÍTULO 6 @ INDICE CAPÍTULO 2 - INTRODUCCIÓN RESERVA LEGAL BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Por los bienes recibidos en donación. Saldo: Acreedor RESULTADOS Refleja la utilidad o pérdida obtenida en los ejercicios económicos anteriores, así como en el actual período. @ UTILIDAD NO DISTRIBUIDA DE EJERCICIOS ANTERIORES Es el resultado favorable que ha tenido la empresa en ejercicios económicos anteriores. Se debita: - Se acredita: Por la aplicación de las utilidades no distribuidas en pago de dividendos a los socios o accionistas. Por el incremento de las utilidades no distribuidas en el período. Saldo: Acreedor @ PÉRDIDA ACUMULADA DE EJERCICIOS ANTERIORES Es el resultado negativo que ha tenido la empresa en ejercicios económicos anteriores. Se debita: - Por el incremento de las pérdidas acumuladas. Por las amortizaciones que se realicen de las pérdidas acumuladas, afectando al capital. UTILIDAD DEL EJERCICIO Refleja el resultado positivo que ha tenido la empresa en el actual ejercicio económico. Se debita: INDICE INTRODUCCIÓN Se acredita: Saldo: Acreedor @ CAPÍTULO 1 Por la capitalización de las donaciones recibidas. Se acredita: - Por la distribución de las utilidades para cumplir con las obligaciones patronales y fiscales (utilidad para los trabajadores, impuesto a la renta, etc.). - Por la determinación de las reservas. - Por la determinación de dividendos a los socios o accionistas. Por el valor de las utilidades obtenidas en el ejercicio económico. Saldo: Acreedor 102 CAPÍTULO 6 - Se acredita: CAPÍTULO 2 Se debita: CAPÍTULO 3 Registra los valores que la empresa ha recibido por concepto de donación de bienes (terreno, edificio, vehículo, etc.). CAPÍTULO 4 DONACIONES DE CAPITAL BIBLIOGRAFÍA @ CAPÍTULO 5 Contabilidad General Por el valor de la pérdida obtenida en el ejercicio económico. Por la amortización de las pérdidas obtenidas. Saldo: Acreedor 6.4. CUENTAS DE INGRESOS Los ingresos representan beneficios que percibe la empresa en el desarrollo de sus actividades, en un determinado ejercicio económico. INGRESOS OPERACIONALES Son los valores recibidos y/o causados como resultados de las operaciones propias de la actividad empresarial. @ VENTAS Registra los valores que recibe la empresa por concepto de venta de las mercaderías que posee la empresa para comercializarlas. Se debita: Se acredita: En el sistema de cuenta múltiple: En el sistema de cuenta múltiple e inventario permanente. - Al final del ejercicio económico por el cierre de los descuentos y devoluciones en ventas y determinar las ventas netas. - Por el cierre de las ventas netas. Por la venta de mercaderías, al contado o crédito. En el sistema de inventario permanente: Por devoluciones de realizadas por los clientes. mercaderías - Al final del ejercicio económico por el cierre de las cuentas de ingreso. INDICE INTRODUCCIÓN BIBLIOGRAFÍA - CAPÍTULO 1 - Se acredita: CAPÍTULO 2 Se debita: CAPÍTULO 3 Refleja el resultado negativo que ha tenido la empresa en el actual ejercicio económico. CAPÍTULO 4 PÉRDIDA DEL EJERCICIO CAPÍTULO 5 @ CAPÍTULO 6 Contabilidad General Saldo: Acreedor 103 Registra los valores recibos y/o causados por la empresa por concepto de servicios prestados, diferentes al giro normal de la empresa. Se debita: Se acredita: - Por ajustes realizados. - - Al final del ejercicio económico por el cierre de las cuentas de ingreso. Por el valor de los ingresos recibidos y/o causados en la prestación de servicios. - Se acredita: Al final del ejercicio económico por el En el sistema de cuenta múltiple: cierre de las cuentas de ingreso. - Por la diferencia de las ventas netas y costo de ventas. Saldo: Acreedor @ DESCUENTO EN COMPRAS Registra los valores que los proveedores descuentan en la adquisición de mercaderías, ya sea por el monto de la compra, por pago al contado, etc. Se debita: Se acredita: En el sistema de cuenta múltiple: En el sistema de cuenta múltiple: - Al final de ejercicio económico para cerrar los descuentos en compras y determinar las compras netas. Por los descuentos que realizan a la empresa el momento de la compra. Saldo: Acreedor @ DEVOLUCIÓN EN COMPRAS Registra el valor de las devoluciones realizadas a los proveedores de mercaderías. Se debita: Se acredita: En el sistema de cuenta múltiple: En el sistema de cuenta múltiple: - Al final de ejercicio económico para cerrar las devoluciones en compras y determinar las compras netas. Por el retorno de las mercaderías adquiridas a los proveedores. Saldo: Acreedor 104 INDICE CAPÍTULO 3 Se debita: CAPÍTULO 4 Representa la ganancia obtenida en la comercialización de las mercaderías. Se obtiene por la diferencia de las ventas netas y costo de ventas. CAPÍTULO 5 UTILIDAD BRUTA EN VENTAS CAPÍTULO 6 @ CAPÍTULO 2 Saldo: Acreedor INTRODUCCIÓN SERVICIOS PRESTADOS BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General INGRESOS NO OPERACIONALES Se acredita: - Por ajustes realizados. - - Al final del ejercicio económico por el cierre de las cuentas de ingreso. Por el valor de intereses recibidos o causados a favor de la empresa. Saldo: Acreedor COMISIONES GANADAS Registra el valor de los ingresos obtenidos por comisiones originadas por actividades diferentes al giro principal de la empresa. Se debita: Se acredita: - Por ajustes realizados. - - Al final del ejercicio económico por el cierre de las cuentas de ingreso. Saldo: Acreedor @ INDICE CAPÍTULO 5 Por el valor de las comisiones recibidas o causadas a favor de la empresa. ARRIENDOS GANADOS Registra el valor de los ingresos obtenidos por arrendamiento de propiedades de la empresa a terceros y que no corresponden al giro principal. Se debita: Se acredita: - Por ajustes realizados. - - Al final del ejercicio económico por el cierre de las cuentas de ingreso. Por el valor de los arriendos recibidos o causados a favor de la empresa. Saldo: Acreedor 105 CAPÍTULO 6 @ CAPÍTULO 2 Se debita: CAPÍTULO 3 Registra los ingresos recibidos o causados por concepto de intereses ganados. CAPÍTULO 4 INTERESES GANADOS BIBLIOGRAFÍA @ CAPÍTULO 1 Son valores adicionales que la empresa recibe, por actividades diferentes al giro normal del negocio. INTRODUCCIÓN Contabilidad General Registra la ganancia obtenida en la venta de los activos fijos de la empresa, una vez que estos han cumplido su vida útil, y se procede a su venta para renovarlos. Se debita: Se acredita: - Por ajustes realizados. - - Al final del ejercicio económico por el cierre de las cuentas de ingreso. Saldo: Acreedor DONACIONES RECIBIDAS Registra los valores que la empresa ha recibido por concepto de donación de valores y bienes diferentes a las donaciones de capital. - Por ajustes realizados. - - Al final del ejercicio económico por el cierre de las cuentas de ingreso. Por los valores y bienes donación. recibidos en Saldo: Acreedor 6.5. CUENTAS DE GASTO Los gastos representan los desembolsos que realiza la empresa en el giro normal de sus actividades en un determinado ejercicio económico. GASTOS ADMINISTRATIVOS Son los gastos ocasionados por la empresa y que están vinculados directamente con la gestión administrativa. @ SUELDOS Registra los gastos ocasionados por concepto de sueldos del personal de la empresa, de conformidad con las disposiciones legales. Se debita: - INDICE CAPÍTULO 4 Se acredita: Se acredita: Por el valor pagado o causado por concepto de sueldos del personal de la empresa. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 106 CAPÍTULO 5 Se debita: CAPÍTULO 6 @ CAPÍTULO 3 CAPÍTULO 2 Por la utilidad obtenida en la venta de activos fijos. INTRODUCCIÓN UTILIDAD EN VENTA DE ACTIVOS FIJOS BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra los gastos ocasionados por concepto de bonificación por responsabilidad al personal de la empresa que cumple funciones directivas. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. @ HORAS EXTRAS Registra los gastos ocasionados por concepto de horas extras del personal de la empresa, de conformidad con las disposiciones legales. Se debita: - Se acredita: Por el valor pagado o causado por concepto de horas extras del personal de la empresa. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ APORTE PATRONAL AL IESS Registra el valor de los gastos pagados o causados por la empresa por concepto de aporte patronal al IESS, de conformidad con las disposiciones legales. Se debita: - Se acredita: Por el valor pagado o causado por concepto de aporte patronal al IESS del personal que labora en la empresa. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ DECIMOTERCER SUELDO Registra los gastos ocasionados por concepto de decimotercer sueldo del personal que labora en la empresa, de conformidad con las disposiciones legales. Se debita: - Se acredita: Por el valor pagado o causado por concepto de decimotercer sueldo del personal que labora en la empresa. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 107 INDICE CAPÍTULO 4 Saldo: Deudor CAPÍTULO 3 CAPÍTULO 2 Por el valor pagado o causado por concepto de bonificación por responsabilidad del personal de la empresa. CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN BONIFICACIÓN POR RESPONSABILIDAD BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra los gastos ocasionados por concepto de decimocuarto sueldo del personal que labora en la empresa, de conformidad con las disposiciones legales. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. @ FONDOS DE RESERVA Registra los gastos ocasionados por concepto de fondos de reserva del personal que labora en la empresa, de conformidad con las disposiciones legales, los mismos que son depositados anualmente en el IESS. Se debita: - Se acredita: Por el valor pagado o causado por concepto de fondos de reserva del personal que labora en la empresa. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ VACACIONES Registra los gastos ocasionados por concepto de vacaciones del personal que labora en la empresa. Se debita: - Se acredita: Por el valor pagado o causado por concepto de vacaciones del personal que labora en la empresa. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ HONORARIOS PROFESIONALES Registra los gastos ocasionados por concepto de honorarios profesionales por servicios recibidos. Se debita: - Se acredita: Por el valor pagado o causado por concepto de honorarios profesionales. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 108 INDICE CAPÍTULO 4 Saldo: Deudor CAPÍTULO 3 CAPÍTULO 2 Por el valor pagado o causado por concepto de decimocuarto sueldo del personal que labora en la empresa. CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN DECIMOCUARTO SUELDO BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra el valor de los arriendos pagados o causados de bienes inmuebles, que sirven para el desarrollo de las actividades de la empresa. Por el valor pagado o causado por concepto de arriendos. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Registra el valor de los gastos pagados o causados por concepto de seguros a favor del personal de la empresa o de sus bienes. Se debita: - Se acredita: Por el valor pagado o causado por concepto de seguros. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ SERVICIOS BÁSICOS Registra el valor de los gastos pagados o causados por concepto de servicios básicos como son: agua potable, luz eléctrica y teléfono, utilizados en el desarrollo de las actividades de la empresa. Se debita: - Se acredita: Por el valor pagado o causado por concepto de servicios básicos (agua potable, luz eléctrica o teléfono). Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ COMBUSTIBLE Registra el valor de los gastos pagados o causados por concepto de combustible para el desarrollo de las actividades de la empresa. Se debita: - Se acredita: Por el valor pagado o causado por concepto de combustible. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 109 INDICE CAPÍTULO 3 SEGUROS PAGADOS CAPÍTULO 4 @ CAPÍTULO 2 Saldo: Deudor CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN ARRIENDOS PAGADOS BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra el valor de los gastos pagados o causados por concepto de suministros de oficina para el desarrollo de las actividades de la empresa. Por el valor pagado o causado por concepto de suministros de oficina. - Por ajustes realizados. Al final del ejercicio económico cierre de las cuentas de gasto. por el Registra el valor de los gastos pagados o causados por concepto de materiales de aseo y limpieza para el desarrollo de las actividades de la empresa. Se debita: - Se acredita: Por el valor pagado o causado por concepto de materiales de aseo y limpieza. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ VIÁTICOS Y SUBSISTENCIAS Registra los valores pagados o causados por concepto de viáticos y subsistencias del personal, para el desarrollo de actividades propias del negocio. Se debita: - Se acredita: Por el valor pagado o causado por concepto de viáticos y subsistencias. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ TRANSPORTE Y MOVILIZACIÓN Registra los valores pagados o causados por concepto de transporte y movilización del personal, para el desarrollo de actividades propias del negocio. Se debita: - Se acredita: Por el valor pagado o causado por concepto de transporte y movilización del personal. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 110 INDICE CAPÍTULO 3 MATERIALES DE ASEO Y LIMPIEZA CAPÍTULO 4 @ CAPÍTULO 2 Saldo: Deudor CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN SUMINISTROS DE OFICINA BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra los valores pagados o causados por concepto de mantenimiento y reparación de activos fijos. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. PÉRDIDA EN VENTA DE ACTIVOS FIJOS Registra los valores ocasionados por la pérdida en la venta de activos fijos propiedad de la empresa. Se debita: - Se acredita: Por la venta de activos fijos que ocasionan pérdida. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ CUENTAS INCOBRABLES Registra el valor calculado por concepto de incobrables de las deudas pendientes de cobro. Se debita: - Se acredita: Por el valor calculado como incobrable según el método aplicado. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ DEPRECIACIÓN DE EDIFICIOS Registra los valores de la depreciación de edificios, calculados por la empresa de acuerdo al método de depreciación seleccionado. Se debita: - Se acredita: Por el valor de la depreciación efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 111 INDICE CAPÍTULO 3 @ CAPÍTULO 2 Saldo: Deudor CAPÍTULO 4 Por el valor pagado o causado por concepto de mantenimiento y reparación de activos fijos. CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN MANTENIMIENTO Y REPARACIÓN DE ACTIVOS FIJOS BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra los valores de la depreciación de los muebles de oficina, calculados por la empresa de acuerdo al método de depreciación seleccionado. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. DEPRECIACIÓN DE EQUIPOS DE OFICINA Registra los valores de la depreciación de los equipos de oficina, calculados por la empresa de acuerdo al método de depreciación seleccionado. Se debita: - Se acredita: Por el valor de la depreciación efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ DEPRECIACIÓN DE EQUIPOS DE COMPUTACIÓN Registra los valores de la depreciación de los equipos de computación, calculados por la empresa de acuerdo al método de depreciación seleccionado. Se debita: - Se acredita: Por el valor de la depreciación efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ DEPRECIACIÓN DE VEHÍCULOS Registra los valores de la depreciación de los vehículos, calculados por la empresa de acuerdo al método de depreciación seleccionado. Se debita: - Se acredita: Por el valor de la depreciación efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 112 INDICE CAPÍTULO 3 @ CAPÍTULO 2 Saldo: Deudor CAPÍTULO 4 Por el valor de la depreciación efectuada durante el ejercicio económico. - CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN DEPRECIACIÓN DE MUEBLES DE OFICINA BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra los valores de la depreciación de la maquinaria, calculados por la empresa de acuerdo al método de depreciación seleccionado. Por el valor de la depreciación efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Registra los valores de la amortización de las marcas, de acuerdo a los años de vida útil estimada. Se debita: - Se acredita: Por el valor de la amortización efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ AMORTIZACIÓN DE PATENTES Registra los valores de la amortización de las patentes, de acuerdo a los años de vida útil estimada. Se debita: - Se acredita: Por el valor de la amortización efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ AMORTIZACIÓN DE FRANQUICIAS Registra los valores de la amortización de las franquicias, de acuerdo a los años de vida útil estimada. Se debita: - Se acredita: Por el valor de la amortización efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 113 INDICE CAPÍTULO 3 AMORTIZACIÓN DE MARCAS CAPÍTULO 4 @ CAPÍTULO 2 Saldo: Deudor CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN DEPRECIACIÓN DE MAQUINARIA BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General Registra los valores de la amortización del crédito mercantil, de acuerdo a los años de vida útil estimada. Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. AMORTIZACIÓN DE DERECHOS DE AUTOR Registra los valores de la amortización de los derechos de autor, de acuerdo a los años de vida útil estimada. Se debita: - Se acredita: Por el valor de la amortización efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ AMORTIZACIÓN DE GASTOS DE ORGANIZACIÓN Y CONSTITUCIÓN Registra los valores de la amortización de los gastos de organización y constitución, de acuerdo a los años establecidos. Se debita: - Se acredita: Por el valor de la amortización efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ AMORTIZACIÓN DE MEJORAS A LOCALES ARRENDADOS Registra los valores de la amortización de las mejoras a los locales arrendados, de acuerdo al tiempo establecido en el contrato. Se debita: - Se acredita: Por el valor de la amortización efectuada durante el ejercicio económico. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 114 INDICE CAPÍTULO 3 @ CAPÍTULO 2 Saldo: Deudor CAPÍTULO 4 Por el valor de la amortización efectuada durante el ejercicio económico. - CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: INTRODUCCIÓN AMORTIZACIÓN DE CRÉDITO MERCANTIL BIBLIOGRAFÍA @ CAPÍTULO 1 Contabilidad General COMISIONES EN VENTAS Registra los valores pagados o causados por la empresa por concepto de comisiones en ventas. Se debita: Por el valor pagado o causado por concepto de comisiones en ventas. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor Registra los valores pagados o causados por concepto de publicidad por los diferentes medios de comunicación. Se debita: - Se acredita: Por el valor pagado o causado por concepto publicidad. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor GASTOS FINANCIEROS Son los gastos originados en la obtención y uso de capital de terceros, así como el pago por servicios bancarios. @ INTERESES PAGADOS Registra los valores pagados o causados por concepto de intereses pagados por la empresa por créditos solicitados. Se debita: - Se acredita: Por el valor pagado o causado por concepto de intereses. - Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 115 INDICE INTRODUCCIÓN CAPÍTULO 4 PUBLICIDAD CAPÍTULO 5 @ CAPÍTULO 6 - Se acredita: BIBLIOGRAFÍA @ CAPÍTULO 1 Comprenden los gastos ocasionados en el giro normal de la empresa y que están relacionados directamente con la gestión de ventas, con el objeto de alcanzar mayor eficiencia en la distribución de los productos. CAPÍTULO 2 GASTOS DE VENTA CAPÍTULO 3 Contabilidad General Por ajustes realizados. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor @ SERVICIOS BANCARIOS Registra los valores que las instituciones financieras cobran a sus clientes por los servicios prestados, como entrega de estados de cuentas corrientes, chequera, etc. Se debita: - Se acredita: Por las notas de débito bancarias por concepto de emisión de estados de cuenta, chequeras y otros servicios que prestan las instituciones financieras. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor COSTO DE MERCADERÍAS VENDIDAS El costo de las mercaderías vendidas representa la salida de las mercaderías al precio de costo. @ COSTO DE VENTAS Representa el costo de las mercaderías vendidas al precio de adquisición o precio de costo. Se debita: Se acredita: En el sistema de cuenta múltiple: En el sistema de cuenta múltiple: - Al final del ejercicio económico por el cierre del inventario inicial de mercaderías y las compras netas. - En el sistema de inventario permanente: - Al final del ejercicio económico por el ingreso del inventario final de mercaderías. Al final del ejercicio económico por el cierre de las ventas netas y la determinación de la utilidad bruta en ventas. En el sistema de inventario permanente: Por la salida de mercaderías al precio de costo. INDICE INTRODUCCIÓN Por ajustes realizados. Por el retorno de las mercaderías por parte de los clientes, al precio de costo. Saldo: Deudor 116 CAPÍTULO 4 Por las notas de débito bancarias emitidas por concepto de comisiones bancarias. - CAPÍTULO 5 - Se acredita: CAPÍTULO 6 Se debita: CAPÍTULO 1 Registra los valores que las instituciones financieras cobran a sus clientes por concepto de comisiones bancarias. CAPÍTULO 2 COMISIONES BANCARIAS BIBLIOGRAFÍA @ CAPÍTULO 3 Contabilidad General - Por las adquisiciones de mercaderías. - - Al final del ejercicio económico por el valor del transporte en compras, incrementando el valor de las compras. Al final del ejercicio económico para cerrar los valores de las devoluciones y descuentos en compras y determinar las compras netas. - Al final del ejercicio económico para cerrar el valor de las compras netas. Saldo: Deudor @ TRANSPORTE EN COMPRAS Registra el pago de los fletes de las mercaderías adquiridas hasta el lugar de ubicación final. Se debita: Se acredita: En el sistema de cuenta múltiple: En el sistema de cuenta múltiple: - Por el pago de los fletes de las mercaderías hasta el lugar de destino. Al final del ejercicio económico para anular los transportes en compras y cargar el valor del flete a las compras. Saldo: Deudor @ DESCUENTO EN VENTAS Registra los descuentos que realiza la empresa a sus clientes ya sea por el monto de ventas o por pago al contado. Se debita: Se acredita: En el sistema de cuenta múltiple: En el sistema de cuenta múltiple: - Por los descuentos realizados el momento de la venta de mercaderías. Al final del ejercicio económico para cerrar el saldo de los descuentos en ventas y determinar las ventas netas. Saldo: Deudor 117 INDICE CAPÍTULO 1 En el sistema de cuenta múltiple: CAPÍTULO 2 En el sistema de cuenta múltiple: CAPÍTULO 3 Se acredita: CAPÍTULO 4 Se debita: CAPÍTULO 5 Registra la adquisición de artículos para la venta a los diferentes proveedores. CAPÍTULO 6 COMPRAS BIBLIOGRAFÍA @ INTRODUCCIÓN Contabilidad General En el sistema de cuenta múltiple: - Por el retorno de las mercaderías a la empresa por parte de los clientes. Al final de ejercicio económico para cerrar las devoluciones en ventas y determinar las ventas netas. Saldo: Deudor @ PÉRDIDA BRUTA EN VENTAS Registra los valores que representan una pérdida en la venta de mercaderías, es decir el costo de ventas es mayor a las ventas. Se debita: - Se acredita: Cuando el costo de ventas es mayor al valor de las ventas. Al final del ejercicio económico por el cierre de las cuentas de gasto. Saldo: Deudor 6.6. CUENTAS TRANSITORIAS Las cuentas transitorias son de uso temporal, sirven únicamente al final del ejercicio para el cierre de las cuentas de ingresos, gastos y registrar la utilidad o pérdida del ejercicio económico. @ RESUMEN DE PÉRDIDAS Y GANANCIAS Es una cuenta temporal que sirve para registrar al final del ejercicio económico el cierre de las cuentas de ingreso, gasto, utilidad o pérdida del ejercicio. Se debita: Se acredita: - Por el cierre de las cuentas de gasto. - - Por el registro de la utilidad del ejercicio económico (los ingresos son mayores a los gastos). Por el cierre de las cuentas de ingreso. Por el registro de la pérdida del ejercicio económico (los gastos son mayores a los ingresos). Saldo: Nulo 118 INDICE INTRODUCCIÓN CAPÍTULO 1 En el sistema de cuenta múltiple: CAPÍTULO 2 Se acredita: CAPÍTULO 3 Se debita: CAPÍTULO 4 Representa el retorno de las mercaderías a la empresa por parte de los clientes ya que no han sido despachadas correctamente, las mercaderías no están en buenas condiciones, etc. CAPÍTULO 5 DEVOLUCIÓN EN VENTAS CAPÍTULO 6 @ BIBLIOGRAFÍA Contabilidad General @ MERCADERÍAS ENTREGADAS EN CONSIGNACIÓN Registra las mercaderías entregadas en consignación por el comitente o propietario al consignatario o comisionista. Se debita: - Por la entrega consignación. Se acredita: de mercaderías en - Por la venta de las mercaderías entregadas en consignación. Por el reintegro de las entregadas en consignación. mercaderías Saldo: Deudor @ BIENES Y VALORES ENTREGADOS EN CUSTODIA Registra el valor de los bienes de propiedad de la empresa entregados a terceros para su custodia y por consiguiente siguen siendo parte de sus activos. Se debita: - Se acredita: Por el valor de los bienes entregados en custodia. Por el retiro de los bienes entregados en custodia. Saldo: Deudor 119 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Representan las cuentas que permiten registrar los documentos y bienes entregados, sin que afecten la situación financiera y económica de la empresa, se las utiliza para efectos de control o información general. CAPÍTULO 3 CUENTAS DE ORDEN DEUDORAS CAPÍTULO 4 Las cuentas de orden permiten contabilizar transacciones que no afectan la situación financiera (activo, pasivo y patrimonio) ni económica (ingresos y gastos) de la empresa, sin embargo su registro es necesario para reconocer valores ajenos, contingentes o emitidos como un instrumento de control o recordatorio. CAPÍTULO 5 CUENTAS DE ORDEN CAPÍTULO 6 6.7. BIBLIOGRAFÍA Contabilidad General - Se acredita: Por el valor de los bienes propios entregados en garantía. Por la devolución de los bienes propios entregados en garantía. - Por la venta pública, subasta, adjudicación y/o efectivización de los bienes o valores entregados en garantía. CUENTAS DE ORDEN ACREEDORAS Representan la contrapartida de las cuentas de orden deudoras. MERCADERÍAS EN CONSIGNACIÓN CAPÍTULO 4 @ Cuenta de contrapartida de mercaderías entregadas en consignación. Se debita: Se acredita: - Por la venta de las mercaderías entregadas en consignación. - Por el reintegro de las mercaderías entregadas en consignación. Por la entrega de las mercaderías en consignación al consignatario. CAPÍTULO 6 Saldo: Acreedor @ BIENES Y VALORES EN CUSTODIA Cuenta de contrapartida de bienes y valores entregados en custodia. Se debita: - Se acredita: Por el retiro de los bienes entregados en custodia. INDICE CAPÍTULO 3 Saldo: Deudor CAPÍTULO 5 Se debita: INTRODUCCIÓN Registra el valor de los bienes inmuebles, valores mobiliarios y otros bienes muebles que siendo parte de sus activos, son entregados por la empresa a terceros en garantía de créditos obtenidos o por otras obligaciones contraídas. CAPÍTULO 1 BIENES Y VALORES ENTREGADOS EN GARANTÍA Por el valor de los bienes entregados en custodia. Saldo: Acreedor 120 BIBLIOGRAFÍA @ CAPÍTULO 2 Contabilidad General Cuenta de contrapartida de bienes y valores entregados en garantía. Se acredita: - Por la devolución de los bienes propios entregados en garantía. - Por la venta pública, subasta, adjudicación y/o efectivización de los bienes o valores entregados en garantía. Por el valor de los bienes propios entregados en garantía. a. Del listado de términos, escriba el que corresponde a cada uno de los enunciados. En la respuesta especifique el número y nombre del término respectivo. 1. Pasivo no corriente 2. Caja 3. Ingresos operacionales 4. Propiedades, planta y equipo 5. Pasivo corriente 6. Reserva legal 7. Caja chica 8. Reserva facultativa 9. Gastos 1. Son bienes de larga duración que posee la empresa para el desarrollo de sus actividades. 2. Son obligaciones que tiene la empresa cuyo plazo de vencimiento es menor a un año. 3. Este tipo de reservas están determinadas en la escritura pública de constitución de la compañía y su destino se establece previamente. 4. Son valores que recibe la empresa por el desarrollo de la actividad principal. 5. Representan desembolsos que realiza la empresa en el giro normal de sus actividades en un determinado ejercicio económico. Respuesta BIBLIOGRAFÍA Enunciados CAPÍTULO 4 EVALUACIÓN DE LA UNIDAD CAPÍTULO 5 6.8. CAPÍTULO 3 Saldo: Acreedor No. INDICE CAPÍTULO 2 Se debita: CAPÍTULO 1 BIENES Y VALORES EN GARANTÍA CAPÍTULO 6 @ INTRODUCCIÓN Contabilidad General 121 Ejercicios propuestos - En el listado de cuentas que se presenta, marque una equis (x) las que corresponden al balance general o al estado de resultados. BALANCE GENERAL ESTADO DE RESULTADOS Caja Ventas Capital Cuentas por pagar Reserva legal CAPÍTULO 3 Comisiones ganadas IVA ventas Bancos Utilidad del ejercicio CAPÍTULO 4 Servicios prestados Compras Arriendos pagados Caja chica Clientes Servicios básicos Mercaderías Proveedores Equipo de oficina En el listado de cuentas que se presenta, marque una equis (x) las cuentas que presentan saldo deudor o acreedor. CUENTAS SALDOS DEUDOR ACREEDOR Anticipo de sueldos Ventas Intereses pagados Capital Documentos por pagar Reserva estatutaria 122 CAPÍTULO 6 CAPÍTULO 5 Suministros de oficina - INDICE CAPÍTULO 2 Intereses pagados BIBLIOGRAFÍA CUENTAS CAPÍTULO 1 b. INTRODUCCIÓN Contabilidad General SALDOS DEUDOR ACREEDOR Comisiones ganadas Anticipo retención en la fuente Pérdida del ejercicio Utilidad bruta en ventas CAPÍTULO 2 Compras Publicidad Cuentas por cobrar Material de aseo y limpieza CAPÍTULO 3 Provisión cuentas incobrables Servicios bancarios Inventario de suministros de oficina Equipo de computación En el listado de cuentas que se presenta, marque una equis (x) las que corresponden al activo, pasivo, patrimonio, ingresos o gastos. CUENTAS ACTIVO PASIVO PATRIMONIO INGRESOS GASTOS CAPÍTULO 5 Caja Ventas Intereses pagados Capital CAPÍTULO 6 Cuentas por pagar Reserva legal Comisiones ganadas IVA ventas Bancos BIBLIOGRAFÍA - INDICE CAPÍTULO 1 IVA compras CAPÍTULO 4 CUENTAS INTRODUCCIÓN Contabilidad General Utilidad del ejercicio Servicios prestados Compras Arriendos pagados Caja chica Suministros de oficina Clientes Servicios básicos Mercaderías Proveedores 123 CUENTAS ACTIVO PASIVO PATRIMONIO INGRESOS GASTOS Préstamos bancarios por pagar Terrenos INDICE CAPÍTULO 1 Inventario de suministros de oficina INTRODUCCIÓN Contabilidad General Provisión cuentas incobrables Publicidad Utilidad bruta en ventas CAPÍTULO 2 IVA compras Anticipo retención en la fuente BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 Equipos de oficina 124 INDICE CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CAPÍTULO 2 CAPÍTULO TERCERO CAPÍTULO 4 CAPÍTULO 3 ESTUDIO DE LAS CUENTAS DEL BALANCE GENERAL OBJETIVOS GENERALES: CAPÍTULO 6 Utilizar adecuadamente las cuentas contables que integran el balance general. BIBLIOGRAFÍA CAPÍTULO 5 Al término del estudio del capítulo usted estará en capacidad de: 125 UNIDAD 8. CUENTAS DEL PASIVO 8.1. 8.2. 8.3. 8.4. 8.5. RETENCIONES DEL ROL DE PAGOS ....................................................................................... PROVISIONES SOCIALES POR PAGAR ................................................................................... PROVEEDORES ............................................................................................................................. CUENTAS POR PAGAR Y DOCUMENTOS POR PAGAR ..................................................... PRÉSTAMOS BANCARIOS POR PAGAR ................................................................................ AMORTIZACIÓN MEDIANTE CUOTA FIJA ............................................................................ 8.6. HIPOTECAS POR PAGAR ............................................................................................................ 8.7. IMPUESTO A LA RENTA .............................................................................................................. Sujetos del impuesto.................................................................................................................. 8.8. IMPUESTO A LOS CONSUMOS ESPECIALES (ICE).............................................................. 8.9. ARRIENDOS COBRADOS POR ANTICIPADO........................................................................ 8.10. EVALUACIÓN DE LA UNIDAD................................................................................................... 275 280 282 283 284 285 290 292 293 304 308 309 UNIDAD 9. CUENTAS DEL PATRIMONIO 9.1. 9.2. 9.3. 9.4. 9.5. CAPITAL .......................................................................................................................................... RESERVAS........................................................................................................................................ SUPERÁVIT DE CAPITAL.............................................................................................................. RESULTADOS.................................................................................................................................. EVALUACIÓN DE LA UNIDAD................................................................................................... 313 324 326 326 331 126 INDICE CAPÍTULO 2 CAPÍTULO 3 CAPÍTULO 4 127 139 147 157 165 205 207 209 210 210 211 220 236 258 265 271 CAPÍTULO 5 7.1. CAJA................................................................................................................................................. 7.2. CAJA CHICA.................................................................................................................................... 7.3. BANCOS........................................................................................................................................... 7.4. INVERSIONES FINANCIERAS..................................................................................................... 7.5. MERCADERÍAS............................................................................................................................... 7.6. OTROS INVENTARIOS ................................................................................................................. 7.7. CLIENTES......................................................................................................................................... 7.8. CUENTAS POR COBRAR.............................................................................................................. 7.9. DOCUMENTOS POR COBRAR................................................................................................... 7.10. ANTICIPO DE SUELDOS.............................................................................................................. 7.11. PROVISIÓN CUENTAS INCOBRABLES ................................................................................... 7.12. IMPUESTO AL VALOR AGREGADO (IVA) ............................................................................... 7.13. PROPIEDADES, PLANTA Y EQUIPO ....................................................................................... 7.14. ACTIVOS INTANGIBLES .............................................................................................................. 7.15. ACTIVOS DIFERIDOS .................................................................................................................. 7.16. EVALUACIÓN DE LA UNIDAD ................................................................................................. CAPÍTULO 6 UNIDAD 7. CUENTAS DEL ACTIVO BIBLIOGRAFÍA CONTENIDOS CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Se inicia con el estudio de las diferentes cuentas que conforman el activo ya que es el primer grupo que se presenta en el balance general, y demuestra lo que posee la empresa a una fecha determinada. En el activo se presentan las cuentas que conforman el efectivo, el mismo que está representado por el dinero en efectivo, el dinero disponible en los bancos, montos asignados para fines específicos como caja chica, y otras cuentas que se consideran recursos financieros de alta liquidez como son las inversiones financieras a corto plazo. Caja chica. ü Bancos. ü Depósitos a plazo fijo (menos de 90 días). ü Inversiones financieras (menos de 90 días). 7.1. CAJA INDICE INTRODUCCIÓN CAPÍTULO 5 ü La cuenta caja se ubica en el activo corriente, representa durante el ejercicio económico el valor nominal del dinero en efectivo que dispone físicamente la empresa en monedas, billetes y cheques a la vista. ü Se debita por los valores recibidos en billetes, monedas y/o cheques a la vista en ventas al contado, cobro de cuentas, etc. ü Se acredita por los valores cancelados con billetes y/o monedas, por los depósitos realizados en las cuentas bancarias, etc. ü El saldo es deudor, constituyen los valores que la empresa dispone en caja a una fecha determinada. 127 CAPÍTULO 6 Caja. BIBLIOGRAFÍA ü CAPÍTULO 4 El efectivo está integrado por diferentes cuentas contables que representan el numerario o sus equivalentes a una fecha determinada, como las siguientes: CAPÍTULO 1 CUENTAS DEL ACTIVO CAPÍTULO 2 UNIDAD 7 CAPÍTULO 3 Contabilidad General Parcial Debe $ 1.120,00 Haber $ 1.000,00 120,00 Octubre 20. Se cancela en efectivo el servicio de agua potable por el mes de septiembre $ 35,00 LIBRO DIARIO Fecha Octubre 20 Detalle ------------------------ xx --------------------Servicios básicos - Agua potable Caja P/r. el pago del servicio de agua potable en efectivo. Parcial $ 35,00 Debe Haber $ 35,00 $ 35,00 7.1.1. ARQUEO DE CAJA Con la finalidad de verificar la existencia correcta del efectivo, es necesario efectuar con cierta frecuencia y sin previo aviso el arqueo de caja, que consiste en un recuento físico del dinero (monedas y billetes), cheques y otros comprobantes que dispone el cajero. El resultado de esta actividad se hace constar en un documento llamando: “acta de arqueo de caja”. INDICE INTRODUCCIÓN BIBLIOGRAFÍA En la siguiente página se presenta el modelo del acta de arqueo de caja. CAPÍTULO 1 Detalle ------------------------ xx --------------------Caja Ventas IVA Ventas P/r. la venta de mercaderías al contado. CAPÍTULO 2 Fecha Octubre 10 CAPÍTULO 3 LIBRO DIARIO CAPÍTULO 4 Octubre 10. Se vende mercaderías al contado por $ 1.000,00, además se recauda el 12 % de IVA. CAPÍTULO 5 Ejemplos: CAPÍTULO 6 Contabilidad General 128 “Pichincha Cía. Ltda.” Acta de arqueo de caja Cajera (o): .............................................................................. Hora: ................................ BILLETES Denominación MONEDAS Denominación Cantidad Monedas de $ 0,01 Monedas de $ 0,05 Monedas de $ 0,10 Monedas de $ 0,25 Monedas de $ 0,50 Monedas de $ 1,00 Fecha Número Valor Suman CHEQUES Banco CAPÍTULO 2 $ CAPÍTULO 3 Suman $ $ $ $ $ $ $ $ $ $ $ $ CAPÍTULO 4 Billetes de $ 1,00 Billetes de $ 5,00 Billetes de $ 10,00 Billetes de $ 20,00 Billetes de $ 50,00 Billetes de $ 100,00 Valor $ Girador Valor CAPÍTULO 5 Cantidad CAPÍTULO 1 Delegada (o): .......................................................................... Fecha: .................................................................................... $ COMPROBANTES Concepto $ CAPÍTULO 6 Suman Fecha Valor Suman Total según arqueo de caja Saldo contable Diferencia (faltante o sobrante) BIBLIOGRAFÍA $ $ $ $ $ Se hace constar que los billetes, monedas, cheques y comprobantes relacionados con el arqueo de caja, propiedad de la Empresa Pichincha Cía. Ltda., cuyo importe es de ..........................................................dólares ($ ...........................), son todos los que conforman la existencia de la caja, bajo la responsabilidad de la Srta. .. ..................................................................................., a las ............ horas del día .................. del mes de .................... del año ................., los mismos que fueron contados en su presencia y devueltos a su entera satisfacción. f. ................................................ Cajero (a) INDICE INTRODUCCIÓN Contabilidad General f. .............................................. Delegado (a) 129 a. Que el saldo del arqueo de caja sea mayor al saldo contable, en cuyo caso se presenta un faltante de caja en los registros contables. El faltante de caja puede darse por transacciones no reportadas por el cajero, por cantidades cobradas en más y no registradas contablemente; y, por cantidades pequeñas que se originan por el redondeo, cambio de valores en moneda fraccionaria, vueltos que no se entregan a los clientes. b. Que el saldo del arqueo de caja sea menor al saldo contable, en cuyo caso se presenta un sobrante de caja en los registros contables. El sobrante de caja puede ocurrir por transacciones no reportadas por el cajero, por cantidades pagadas en más o utilizadas por el cajero. Procedimiento para el arqueo 1. Delegar por escrito a la persona encargada de efectuar el arqueo de caja, por parte de la autoridad competente. 2. Solicitar al departamento de contabilidad, el saldo contable de la cuenta caja. 3. El delegado del arqueo de caja acudir a la oficina del responsable del manejo de caja para dar cumplimiento a la actividad encomendada. 4. Clasificar el dinero (monedas, billetes y cheques) y totalizar por separado cada uno de los conceptos. 5. Clasificar los comprobantes de pago por orden de fecha y totalizar, en caso de existir. 6. Efectuar la sumatoria de todos los valores verificados (dinero, cheques y comprobantes). 7. Realizar la comparación de los valores totales del arqueo de caja con el saldo contable y establecer la diferencia en más o en menos en caso de existir. 8. Llenar el acta de arqueo de caja, en donde se dejará constancia de las novedades presentadas, la misma que se dará a conocer a las autoridades de la entidad, con 130 INDICE INTRODUCCIÓN CAPÍTULO 1 Que el resultado del arqueo de caja sea diferente al saldo contable y puede darse por dos situaciones: CAPÍTULO 2 2. CAPÍTULO 3 Que el resultado del arqueo de caja coincida con el saldo contable, en cuya situación no se presenta ninguna novedad. CAPÍTULO 4 1. CAPÍTULO 5 Como resultado del arqueo de caja se pueden presentar los siguientes casos: CAPÍTULO 6 El resultado del arqueo de caja debe ser comparado con el saldo contable de la cuenta caja, para lo cual se solicita al departamento de contabilidad una certificación. Es importante resaltar que el punto de referencia para determinar alguna diferencia en el arqueo de caja es el saldo contable. BIBLIOGRAFÍA Contabilidad General El acta de arqueo de caja será legalizada por la persona responsable del manejo de caja y el delegado. 7.1.2. Registro contable Faltante en libros $ 1.000,00 Saldo contable (cuenta caja) $ 14.000,00 Se determina que el faltante en libros es porque el cajero no reporta un pago realizado por un cliente de $ 1.000,00, en este caso se registra contablemente de la siguiente manera: LIBRO DIARIO Fecha Nov. 3 Detalle ------------------------ xx --------------------Caja Clientes P/r. el pago realizado por el cliente “X”, valor no fue reportado por el cajero. Parcial Debe $ 1.000,00 Haber $ 1.000,00 Con el registro realizado el saldo contable de la cuenta caja es de $ 15.000,00. - Caja Saldo contable Ajuste $ 14.000,00 $ 1.000,00 Nuevo saldo $ 15.000,00 Noviembre 4. Se realiza el arqueo de caja y se determina los siguientes saldos: Saldo según arqueo de caja $ 12.500,00 Faltante en libros $ Saldo contable (cuenta caja) $ 12.000,00 500,00 131 INDICE CAPÍTULO 3 $ 15.000,00 CAPÍTULO 4 Saldo según arqueo de caja CAPÍTULO 5 Noviembre 3. Se realiza el arqueo de caja y se determina los siguientes saldos: CAPÍTULO 6 - CAPÍTULO 2 Faltantes de caja según saldo contable BIBLIOGRAFÍA 1. INTRODUCCIÓN la finalidad que dispongan los correctivos necesarios, en caso que no se maneje de una manera correcta los recursos monetarios. CAPÍTULO 1 Contabilidad General LIBRO DIARIO Detalle ------------------------ xx --------------------Caja Cuentas por pagar P/r. el cobro realizado en exceso al cliente “X”, valor no fue registrado oportunamente. Parcial Debe $ 500,00 Haber $ 500,00 $ 12.000,00 $ 500,00 Nuevo saldo $ 12.500,00 Noviembre 5. Se realiza el arqueo de caja y se determina los siguientes saldos: Saldo según arqueo de caja $ 3.125,00 Faltante en libros $ Saldo contable (cuenta caja) $ 3.120,00 5,00 Se determina que el faltante en libros es porque el cajero dispone de $ 5,00 en efectivo producto del redondeo de precios; en este caso por considerarse de poca cuantía se registra contablemente como un ingreso para la empresa. LIBRO DIARIO Fecha Nov. 5 Detalle ------------------------ xx --------------------Caja Otros ingresos P/r. valor que cuenta el cajero por el redondeo de precios, se registra como ingreso para la empresa. Parcial Debe $ 5,00 INDICE INTRODUCCIÓN CAPÍTULO 4 Saldo contable Ajuste CAPÍTULO 5 Caja CAPÍTULO 6 - CAPÍTULO 3 Con el registro realizado el saldo contable de la cuenta caja es de $ 12.500,00 Haber $ 5,00 Con el registro realizado el saldo contable de la cuenta caja es de $ 3.125,00. 132 BIBLIOGRAFÍA Fecha Nov. 4 CAPÍTULO 1 Se determina que el faltante en libros es porque un cliente cancela en exceso $ 500,00 monto que no se registró contablemente, por lo tanto se procede de la siguiente manera: CAPÍTULO 2 Contabilidad General Sobrantes de caja según saldo contable - Noviembre 10. Se realiza el arqueo de caja y se determina los siguientes saldos: Saldo contable (cuenta caja) $ 12.000,00 Sobrante en libros $ 2.000,00 Saldo según arqueo de caja $ 10.000,00 Se determina que el sobrante en libros es porque el cajero no reportó un pago realizado a un proveedor por $ 2.000,00, en este caso se registra contablemente de la siguiente manera: LIBRO DIARIO Detalle ------------------------ xx --------------------Proveedores Caja P/r. el pago realizado por el cajero al proveedor “X”, transacción que no fue reportada a contabilidad. Parcial Debe $ 2.000,00 Haber Con el registro realizado el saldo contable de la cuenta caja es de $ 10.000,00 - Caja Saldo contable $ 12.000,00 Nuevo saldo $ 10.000,00 $ 2.000,00 Ajuste Noviembre 11. Se realiza el arqueo de caja y se determina los siguientes saldos: Saldo contable (cuenta caja) $ 14.300,00 Sobrante en libros $ Saldo según arqueo de caja INDICE $ 2.000,00 CAPÍTULO 5 Fecha Nov. 10 CAPÍTULO 1 $ 3.125,00 CAPÍTULO 2 Nuevo saldo CAPÍTULO 3 $ 3.120,00 $ 5,00 $ 14.200,00 100,00 133 CAPÍTULO 6 Saldo contable Ajuste CAPÍTULO 4 Caja BIBLIOGRAFÍA 2. INTRODUCCIÓN Contabilidad General LIBRO DIARIO $ 100,00 Haber $ 100,00 - Caja Saldo contable $ 14.300,00 Nuevo saldo $ 14.200,00 $ 100,00 Ajuste Noviembre 12. Se realiza el arqueo de caja y se determina los siguientes saldos: Saldo contable (cuenta caja) $ 4.250,00 Sobrante en libros $ Saldo según arqueo de caja $ 4.225,00 25,00 Se determina que el sobrante en libros es porque el cajero pagó en exceso $ 25,00 a los proveedores, valor que asume la empresa por considerarse un monto de poca cuantía y se carga como gasto, en este caso se registra contablemente de la siguiente manera: LIBRO DIARIO Fecha Nov. 12 Detalle ------------------------ xx --------------------Otros gastos Caja P/r. valor que el cajero pago en exceso a los proveedores y que asume la empresa. Parcial Debe $ 25,00 INDICE INTRODUCCIÓN CAPÍTULO 3 Con el registro realizado el saldo contable de la cuenta caja es de $ 14.200,00 Haber $ 25,00 Con el registro realizado el saldo contable de la cuenta caja es de $ 4.225,00. 134 CAPÍTULO 4 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle ------------------------ xx --------------------Anticipo de sueldos Caja P/r. el valor determinado en el arqueo de caja que tomó el cajero y se registra como un anticipo de sueldo. BIBLIOGRAFÍA Fecha Nov. 11 CAPÍTULO 1 Se determina que el sobrante en libros es porque el cajero tomó la cantidad de $ 100,00 monto que no se registró contablemente, por lo tanto se registra como un anticipo de sueldo. CAPÍTULO 2 Contabilidad General En los negocios pequeños de propiedad individual, el dueño normalmente puede ejercer un control total de las operaciones realizadas, ya que es el encargado de realizar las compras, efectuar los pagos en general y, controlar las entradas, pues los cobros por ventas y pagos de clientes, los recibe en forma personal. Sin embargo, a medida que el negocio empieza a crecer, el dueño debe saber delegar ciertas funciones y autoridad a los miembros de su organización. En este momento se hace necesaria la aplicación de métodos y procedimientos adecuados al negocio, con la finalidad de salvaguardar sus activos; es decir, protegerlos contra usos indebidos o posibles robos, así como establecer un sistema de información financiera adecuado que permita conocer los recursos de que dispone para la realización de sus operaciones, tendientes al logro de sus objetivos. Estos métodos y procedimientos reciben el nombre de control interno. Evidentemente cada empresa, dependiendo de sus características particulares, empleará diferentes métodos y procedimientos de control interno. A continuación mencionaremos algunos aspectos generales que idealmente debe contener un sistema de control interno, el cual debe proporcionar la certeza que: 1. Todo el efectivo que debió haberse recibido, fue de hecho recibido y registrado de manera oportuna y correcta. 2. Se garantice la exactitud de la información financiera con respecto a las entradas de dinero, los pagos y los saldos de efectivo. 3. Se establezcan adecuadas salvaguardas que permitan evitar las pérdidas por concepto de fraudes y robos. 4. Todos los desembolsos se han realizado únicamente para los fines establecidos por la empresa y han sido debidamente autorizados y registrados oportunamente. 5. Se disponga en todo momento del dinero en efectivo suficiente para las operaciones de la entidad (pagos), más alguna cantidad razonable que permita afrontar emergencias. 6. No se mantenga grandes cantidades de efectivo ocioso, sin que produzcan una renta o interés a la empresa. 135 INDICE CAPÍTULO 1 El efectivo es uno de los recursos más valiosos para cualquier entidad y, por tanto, uno de los más codiciados por lo que en un momento dado puede ser sustraído ilegalmente causando serios perjuicios a la empresa. CAPÍTULO 2 7.1.3. Control interno del efectivo CAPÍTULO 3 $ 4.225,00 Ajuste CAPÍTULO 4 Nuevo saldo $ 25,00 CAPÍTULO 5 $ 4.250,00 CAPÍTULO 6 Saldo contable BIBLIOGRAFÍA Caja INTRODUCCIÓN Contabilidad General 4. No permitir que ninguna persona maneje una operación desde el principio hasta el fin. 5. Centralizar tanto como sea posible la recepción del efectivo. 6. Colocar las cajas registradoras de tal forma que los clientes puedan observar las cantidades registradas. 7. Efectuar todos los desembolsos en efectivo por medio de cheques, a excepción de los pagos menores controlados por caja chica. 8. Establecer la política de afianzar a todos los empleados que manejan fondos. 9. Efectuar arqueos periódicos y en forma sorpresiva. 10. Verificar mensualmente que la suma de los registros auxiliares sea igual al saldo del mayor. 11. Elaborar programas de flujo de efectivo para proveer oportunamente toda la inversión de sobrantes de dinero como la obtención de crédito para cubrir las necesidades de liquidez. 12. Archivar en un lugar seguro y apropiado todos los comprobantes que amparan los ingresos y egresos. 13. No mezclar las entradas diarias de dinero con los fondos fijos de caja. 14. Todo ingreso y egreso deberá estar debidamente soportado con documentación comprobatoria autorizada. 15. En todas las ocasiones que sea rentable, adquirir equipos mecánicos como cajas registradoras y buenas condiciones para salvaguardar físicamente el efectivo, como bóvedas o cajas fuertes. 16. Establecer la política de contar con los niveles mínimos de dinero en operación. 17. La correspondencia deberá ser abierta por un empleado responsable que no tenga acceso a los registros contables y que no esté conectado a la función de caja. 18. El empleado encargado de la apertura de la correspondencia elaborará una lista detallando todo el efectivo, cheques y documentos recibidos. 136 INDICE INTRODUCCIÓN Separar el manejo de efectivo del registro contable. CAPÍTULO 1 3. CAPÍTULO 2 Depósito intacto de los ingresos diarios, por un empleado distinto al cajero y al encargado de las cuentas por cobrar. CAPÍTULO 3 2. CAPÍTULO 4 Registrar todos los ingresos en forma inmediata. CAPÍTULO 5 1. CAPÍTULO 6 Para lograr un adecuado control interno sobre las operaciones de caja, será necesario implantar las siguientes normas: BIBLIOGRAFÍA Contabilidad General Registrar las ventas de contado por medio de máquinas registradoras y recibos prenumerados. 20. Verificación diaria de los totales de las máquinas registradoras y otros instrumentos mecánicos, por otro empleado que no tenga acceso a la caja. 21. Los activos negociables y otros valores deberán ser custodiados por un empleado ajeno al cajero. (Tomado de Romero L., 1997: 57 – 59). Con los siguientes datos registre el faltante o sobrante de caja, según saldo contable: 150,00 La diferencia es porque el cajero no reportó el pago realizado por un cliente por el valor de $ 150,00. Enero 15. El resultado del arqueo de caja demuestra los siguientes saldos: Saldo según arqueo de caja $ 6.600,00 Faltante en libros $ Saldo contable (cuenta caja) $ 6.000,00 600,00 La diferencia es porque el cajero no reportó un pago realizado en exceso por un cliente por el valor de $ 600,00. Enero 25. El resultado del arqueo de caja demuestra los siguientes saldos: Saldo según arqueo de caja $ 2.122,50 Faltante en libros $ $ 2.120,00 BIBLIOGRAFÍA Saldo contable (cuenta caja) 2,50 La diferencia es por el redondeo de precios. Febrero 10. El resultado del arqueo de caja demuestra los siguientes saldos: Saldo contable (cuenta caja) $ 3.950,00 Sobrante en libros $ Saldo según arqueo de caja CAPÍTULO 4 $ $ 8.800,00 CAPÍTULO 5 Faltante en libros Saldo contable (cuenta caja) CAPÍTULO 6 $ 8.950,00 CAPÍTULO 3 Enero 5. El resultado del arqueo de caja demuestra los siguientes saldos: Saldo según arqueo de caja INDICE CAPÍTULO 2 7.1.4. Ejercicios propuestos INTRODUCCIÓN 19. CAPÍTULO 1 Contabilidad General $ 3.800,00 150,00 La diferencia es porque el cajero no reportó un pago realizado a un proveedor por el valor de $ 150,00. 137 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle CAPÍTULO 6 Fecha BIBLIOGRAFÍA LIBRO DIARIO Haber 138 INTRODUCCIÓN INDICE Contabilidad General La cuenta caja chica pertenece al activo corriente, es un fondo destinado para cubrir gastos urgentes y por montos pequeños, que no justifican la emisión de cheques, así como para agilitar el desenvolvimiento de la empresa. • Se debita por la apertura del fondo o incremento. • Se acredita por la disminución o supresión del fondo. • El saldo es deudor, representa el valor que se dispone para el manejo de caja chica. 7.2.1. Registro contable LIBRO DIARIO Parcial Debe $ 100,00 Haber $ 100,00 Reposición del fondo Procede la reposición del fondo de caja chica cuando se ha gastado la cantidad estipulada en el reglamento de caja chica. La persona responsable presentará un informe, adjuntando los documentos que justifiquen los gastos realizados. Para el registro contable de la reposición del fondo de caja chica, hay dos alternativas: 1. INDICE CAPÍTULO 5 b. Detalle ------------------------ xx --------------------Caja chica Bancos P/r. la creación del fondo de caja chica, se emite cheque a favor de la secretaria de la empresa, responsable del manejo del fondo. Registro directo. En este caso se registra directamente en el debe las cuentas de gasto según informe, y al haber la cuenta bancos por el valor del cheque emitido. Ejemplo: Noviembre 10. La persona encargada del manejo del fondo de caja chica presenta el informe para su reposición por el período comprendido del 21 de octubre al 9 de noviembre, con el siguiente detalle: Envío de correspondencia $ 20,00 más IVA $ 2,40 Compra de suministros de oficina $ 30,00 más IVA $ 3,60 Fotocopias $ 20,00 más IVA $ 2,40 139 CAPÍTULO 6 Fecha Octubre 20 CAPÍTULO 4 Octubre 20. Por disposición de la Gerencia de la empresa, se realiza la creación del fondo de caja chica por $ 100,00, se emite un cheque a favor de la secretaria de la empresa. CAPÍTULO 3 Creación del fondo BIBLIOGRAFÍA a. INTRODUCCIÓN CAJA CHICA CAPÍTULO 1 7.2. CAPÍTULO 2 Contabilidad General Registro alterno. El registro contable por la reposición del fondo de caja chica, se realiza mediante dos asientos contables: • Al debe se registran las diferentes cuentas de gasto según informe, y al haber la cuenta caja chica. • Por la reposición del fondo, se debita la cuenta caja chica y se acredita la cuenta bancos por el valor del cheque emitido. Ejemplo: Con los datos del 10 de noviembre, se realiza el registro contable por la reposición de caja chica, aplicando el registro alterno. Nov. 10 Parcial Debe $ 20,00 20,00 30,00 8,40 $ 78,40 Haber INDICE INTRODUCCIÓN $ 78,40 CAPÍTULO 6 Fecha Nov. 10 LIBRO DIARIO Detalle ------------------------ xx --------------------Correspondencia Fotocopias Suministros de oficina IVA compras Caja chica P/r. los diferentes gastos efectuados con el fondo de caja chica, según informe. ------------------------ xx --------------------Caja chica Bancos P/r. la reposición del fondo de caja chica, de acuerdo a informe de gastos efectuados. CAPÍTULO 1 $ 78,40 CAPÍTULO 2 $ 20,00 20,00 30,00 8,40 Haber CAPÍTULO 3 Debe $ 78,40 BIBLIOGRAFÍA 2. Parcial CAPÍTULO 4 Fecha Nov. 10 LIBRO DIARIO Detalle ------------------------ xx --------------------Correspondencia Fotocopias Suministros de oficina IVA compras Bancos P/r. la reposición del fondo de caja chica, por el período del 21 de octubre al 9 de noviembre, según informe. CAPÍTULO 5 Contabilidad General Cuando se utiliza el registro alterno, una vez que se realizó el registro de la reposición del fondo, el saldo de la cuenta caja chica siempre será el valor que se asignó para este fondo. En el ejemplo que presentamos, el saldo de caja chica debe ser $ 100,00. 140 c. Incremento del fondo El registro contable por el incremento del fondo de caja chica es igual que la creación, tal como se demuestra en el siguiente ejemplo: Noviembre 15. Por decisión de los Directivos de la empresa, se incrementa el fondo de caja chica en $ 50,00, se emite un cheque a favor de la secretaria de la empresa, responsable del fondo de caja chica. LIBRO DIARIO Fecha Nov. 15 d. Detalle ------------------------ xx --------------------Caja chica Bancos P/r. el incremento del fondo de caja chica, se emite cheque a favor de la secretaria, responsable del fondo. Parcial Debe $ 50,00 Haber $ 50,00 Disminución del fondo Cuando la disminución del fondo de caja chica se realiza mediante depósito a la cuenta bancaria de la empresa, el registro contable es a la inversa de su creación o incremento. Diciembre 15. Por decisión de los directivos de la empresa, se disminuye el fondo de caja chica en $ 50,00, la responsable del fondo realiza un depósito en la cuenta corriente de la empresa. LIBRO DIARIO Fecha Dic. 15 Detalle ------------------------ xx --------------------- Bancos Caja chica P/r. la disminución del fondo de caja chica, la responsable realiza depósito en la cta. cte. de la empresa. Parcial INDICE CAPÍTULO 1 Como se aprecia en la reposición del fondo de caja chica por el registro alterno, es necesario anotar dos transacciones, la primera por los gastos efectuados con el fondo de caja chica y el segundo por la reposición del fondo, mediante la emisión del cheque respectivo. Debe $ 50,00 CAPÍTULO 2 Saldo deudor $ 100,00 CAPÍTULO 3 $ 78,40 CAPÍTULO 4 $ 178,40 Valor por gastos Haber $ 50,00 141 CAPÍTULO 5 $ 78,40 CAPÍTULO 6 $ 100,00 $ 78,40 BIBLIOGRAFÍA Valor por creación Valor por reposición Caja chica INTRODUCCIÓN Contabilidad General Diciembre 20. Se autoriza el cierre del fondo de caja chica, solicitando a la persona responsable presente los justificativos de los gastos realizados a la fecha, y la diferencia deposite en el banco. El monto de caja chica que dispone es de $ 100,00. Los gastos efectuados son: Compra de suministros de oficina $ 10,00 más IVA $ 1,20 Fotocopias $ 10,00 más IVA $ 1,20 LIBRO DIARIO Detalle ------------------------ xx --------------------Correspondencia Fotocopias Suministros de oficina IVA compras Bancos Caja chica P/r. la liquidación del fondo de caja chica, según justificativos de los gastos realizados, la diferencia se deposita en la cuenta bancaria de la empresa. Parcial Debe $ 10,00 10,00 10,00 3,60 66,40 Haber INDICE INTRODUCCIÓN CAPÍTULO 4 Fecha Dic. 20 $ 100,00 7.2.2. Reglamento de caja chica Para el manejo correcto del fondo de caja chica es indispensable contar con ciertas normas y controles mínimos que deben constar en un Reglamento de caja chica. Ejemplo: La Junta General de Accionistas de la Empresa “Azuay Cía. Ltda.”, con el propósito de ordenar la atención de los gastos misceláneos por diferentes conceptos, emite la presente norma reglamentaria. Art. 1. Caja chica se crea con la finalidad de satisfacer necesidades urgentes de menor cuantía; y, para evitar la emisión de cheques por cantidades pequeñas. Art. 2. El monto que se asignará como fondo de caja chica será $ 100,00. Art. 3. Del manejo del fondo de caja chica se encargará la secretaria de gerencia, quien será responsable del buen uso de los recursos. Art. 4. Los gastos que se cubran con el fondo de caja chica no podrán ser superiores a $ 10,00. 142 CAPÍTULO 5 $ 10,00 más IVA $ 1,20 CAPÍTULO 6 Envío de correspondencia CAPÍTULO 1 Cuando el fondo de caja chica no está cumpliendo la finalidad para el que fue creado, los directivos pueden decidir cerrar o liquidar el fondo. En estos casos la persona responsable procede a presentar los gastos que dispone a la fecha del cierre y la diferencia deposita en la cuenta bancaria de la empresa. CAPÍTULO 2 Liquidación del fondo BIBLIOGRAFÍA e. CAPÍTULO 3 Contabilidad General Art. 8. La persona encargada de la administración del fondo de caja chica asume responsabilidad personal de no permitir uso distinto del fondo, para el que ha sido creado. Art. 9. El fondo de caja chica estará sujeto a control, por tanto se efectuarán arqueos sorpresivos de los valores entregados a la encargada del manejo del fondo. Art. 10. En caso de existir faltantes al momento del arqueo de caja chica serán cobrados a la persona responsable a través de anticipo de sueldo, caso contrario debe ser depositado en forma inmediata en el banco. El presente reglamento fue analizado y aprobado por la junta general de accionistas, en sesión del ......... del mes de ................. del año ..........., disponiéndose su inmediata vigencia. 7.2.3. Documentos utilizados para un adecuado manejo de caja chica Las empresas utilizan diferentes documentos internos para un manejo adecuado del fondo de caja chica, entre ellos constan: 1. INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 6 f. ............................................... Secretaria Recibo provisional El recibo provisional de caja chica es utilizado por el responsable del manejo del fondo, para dejar constancia de los valores entregados al personal que requiere efectuar gastos con caja chica, una vez realizados los gastos presentan los justificativos y la diferencia en efectivo, en caso de existir. 143 BIBLIOGRAFÍA f. ............................................. Gerente CAPÍTULO 2 Art. 7. La persona encargada de la administración del fondo de caja chica, será responsable del buen uso de los recursos, cualquier anomalía que se presente está obligada a informar inmediatamente a su jefe inmediato, a fin de tomar las acciones correctivas que la situación amerite. CAPÍTULO 3 Art. 6. La reposición de caja chica se efectuará una vez que los gastos alcancen el 80 % del fondo, para lo cual se presentará el formulario “Reposición de caja chica”, adjuntando los documentos soporte. CAPÍTULO 4 Art. 5. Todo gasto deberá estar sustentado mediante comprobante de venta, además se realizará las retenciones en la fuente del impuesto a la renta y las retenciones del IVA, en los casos que proceda, emitiendo el respectivo comprobante de retención en la fuente. CAPÍTULO 5 Contabilidad General “Azuay Cía. Ltda.” RECIBO PROVISIONAL DE CAJA CHICA Fecha: ..................................................... No. ................. Solicitado por: ........................................................................................................................... Concepto: ....................................................................................................................................................................................... .. ......................................................................................................................................................................................................... Recibí conforme Solicitante “Azuay Cía. Ltda.” RECIBO DE PAGO DE CAJA CHICA Fecha: ..................................................... No. ................. Por: $ .................................................... Recibí la cantidad de: ................................................................................................................................................................... .. ............................................................................................................................................................................................ dólares Por concepto de: ............................................................................................................................................................................ .. ......................................................................................................................................................................................................... Código Cuentas Debe Haber Total Autorizado Revisado Responsable caja chica Beneficiario C.I. No. 3. Formulario para reposición El formulario para reposición de caja chica es utilizado por la persona responsable del manejo del fondo para solicitar la reposición del monto gastado, para lo cual se adjunta los justificativos debidamente legalizados; en el departamento respectivo previa la reposición se efectúa la verificación de los documentos. 144 INDICE CAPÍTULO 4 El recibo de pago de caja chica es utilizado por la persona responsable del manejo del fondo para registrar los gastos efectuados con caja chica, además debe ser legalizado por la persona a quien se le solicitó un servicio o se realizó la compra de un bien. Se adjunta los documentos que justifiquen la transacción. CAPÍTULO 5 Recibo de pago CAPÍTULO 6 2. Entregué conforme Responsable caja chica CAPÍTULO 3 Autorizado Fecha de entrega de justificativos y saldo Diferencia CAPÍTULO 2 Valor gastado BIBLIOGRAFÍA Valor entregado CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Concepto 145 BIBLIOGRAFÍA f. ........................................................ Responsable del fondo Fecha No. comprobante CAPÍTULO 6 Suman $ Valor IVA CAPÍTULO 5 Valor de transacción Período: .......................................................................................................................... 5% CAPÍTULO 4 1% 30 % 100 % CAPÍTULO 2 70 % Retención del IVA CAPÍTULO 3 8% Retención en la fuente del impuesto a la renta “Azuay Cía. Ltda.” FORMULARIO PARA REPOSICIÓN DE CAJA CHICA CAPÍTULO 1 Valor cancelado INTRODUCCIÓN No. comprob. de retención INDICE Contabilidad General Con los siguientes datos registre contablemente: Enero 5. Los directivos de la empresa autorizan la creación del fondo de caja chica por $ 200,00. Se emite un cheque a favor de la Srta. Romina Romero E., secretaria de la empresa y responsable del manejo del fondo de caja chica. - Envío de correspondencia - - - Materiales de aseo y limpieza Pago de luz eléctrica Fotocopias $ 12,50 más IVA 12,50 más IVA 20,00 más IVA 30,00 30,00 más IVA Para la reposición del fondo de caja chica considere el registro alterno. Febrero 5. Los directivos de la empresa deciden incrementar el fondo de caja chica en $ 100,00. Se emite un cheque a favor de la secretaria. LIBRO DIARIO Debe Haber CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle BIBLIOGRAFÍA Fecha INDICE CAPÍTULO 3 Suministros de oficina CAPÍTULO 4 - CAPÍTULO 2 Enero 25. Según informe de reposición de caja chica, en el período del 5 al 24 de enero se han efectuado los siguientes gastos: INTRODUCCIÓN 7.2.4. Ejercicios propuestos CAPÍTULO 1 Contabilidad General 146 • Se debita por la apertura de las cuentas bancarias (cuentas corrientes y/o cuentas de ahorro), por los depósitos realizados y por las notas de crédito emitidas a favor de la empresa. • Se acredita por los pagos realizados mediante la emisión de cheques y por las notas de débito emitidas por el banco. • El saldo es deudor, representa los valores que dispone la empresa en las cuentas bancarias a una fecha determinada. Cuando la empresa dispone de varias cuentas bancarias es necesario llevar el control a través de cuentas auxiliares, caso contrario se utiliza únicamente la cuenta Bancos. Bancos Cuenta principal - Banco de Loja cta. cte. #... - Banco de Guayaquil cta. de ahorros #... Cuentas auxiliares 7.3.1. Registro contable a. Apertura de cuenta corriente Noviembre 10. La empresa “Imbabura Cía. Ltda.”, realiza la apertura de una cuenta corriente en el Banco de Loja, deposita $ 2.500,00, en dinero efectivo. LIBRO DIARIO Fecha Nov. 10 b. INDICE INTRODUCCIÓN CAPÍTULO 5 - Banco de Pichincha cta. cte. #... Detalle Parcial Debe Haber ------------------------ xx --------------------Bancos $ 2.500,00 - Banco de Loja cta. cte. $ 2.500,00 Caja $ 2.500,00 P/r. la apertura cuenta corriente en el Banco de Loja. Pago mediante la emisión de cheque Noviembre 12. La empresa “Imbabura Cía. Ltda.” cancela con cheque No. 00001 del Banco de Loja, el arriendo del local de la empresa por el presente mes $ 250,00, más 12 % IVA $ 30,00. 147 CAPÍTULO 6 • CAPÍTULO 4 Ejemplo: CAPÍTULO 1 La cuenta bancos pertenece al activo corriente, refleja las disponibilidades efectivas que tiene la empresa en cuentas corrientes y de ahorro, así como los diferentes movimientos realizados. CAPÍTULO 2 BANCOS BIBLIOGRAFÍA 7.3. CAPÍTULO 3 Contabilidad General $ 280,00 $ 280,00 Emisión de nota de débito por parte de la institución bancaria La nota de débito es un documento que emite el banco como constancia de valores que disminuyen el saldo de la cuenta bancaria, por diferentes conceptos como es el caso de emisión del estado de cuenta corriente, entrega de chequera, comisiones bancarias, etc. Noviembre 30. El banco emite una nota de débito por emisión del estado de cuenta corriente por $ 2,50. LIBRO DIARIO Fecha Nov. 30 d. Detalle ------------------------ xx --------------------Servicios bancarios Bancos - Banco de Loja cta.cte. P/r. la nota de débito por emisión del estado de cuenta corriente del presente mes. Parcial Debe $ 2,50 $ 2,50 Haber $ 2,50 Emisión de nota de crédito por parte de la institución bancaria La nota de crédito es un documento emitido por el banco como constancia de los valores incrementados en la cuenta bancaria, por concepto de intereses ganados, préstamos bancarios acreditados en la cuenta bancaria, entre otros. Noviembre 30. El banco emite una nota de crédito por concepto de intereses ganados en el presente mes $ 3,25. LIBRO DIARIO Fecha Nov. 30 Detalle ------------------------ xx --------------------Bancos - Banco de Loja cta.cte. Intereses ganados P/r. la nota de crédito por intereses ganados en el presente mes. Parcial $ 3,25 Debe Haber $ 3,25 $ 3,25 148 INDICE INTRODUCCIÓN CAPÍTULO 1 $ 250,00 30,00 Haber CAPÍTULO 2 Debe CAPÍTULO 3 Parcial CAPÍTULO 4 c. Detalle ------------------------ xx --------------------Arriendos pagados IVA compras Bancos - Banco de Loja cta.cte. P/r. el pago de arriendo por el presente mes, con cheque No. 00001 del Banco de Loja. CAPÍTULO 5 Fecha Nov. 12 CAPÍTULO 6 LIBRO DIARIO BIBLIOGRAFÍA Contabilidad General Entre las operaciones que generan diferencias entre el libro bancos y estado de cuenta corriente podemos citar: • Transacciones registradas por la institución bancaria en el estado de cuenta corriente como notas de débito y notas de crédito, las mismas que no han sido contabilizadas por la empresa. • Transacciones registradas en el libro bancos por la empresa y no han sido anotadas por la institución bancaria, como: depósitos no registrados por el banco. Errores en los registros contables y el libro bancos, como es el caso de: - falta de registro de un cheque, - omisión de registro de un depósito; y, - registro de cantidades diferentes tanto en depósitos realizados, cheques emitidos, notas de débito y notas de crédito. INDICE INTRODUCCIÓN CAPÍTULO 5 CAPÍTULO 4 - CAPÍTULO 6 • cheques girados y entregados a los beneficiarios, quienes aún no los han efectivizado en el banco, por lo tanto se encuentran pendientes de cobro; y, Errores que puede cometer el banco, como ejemplo citamos: - registro de cheques y depósitos por cantidades diferentes; y, - registro de notas de débito y notas de crédito que no corresponden a la empresa. La conciliación bancaria se puede realizar considerando dos situaciones: 1. Partiendo del saldo según estado de cuenta corriente y demostrar el saldo del libro bancos; y, 2. Partiendo del saldo según libro bancos y demostrar el saldo del estado de cuenta corriente. 149 BIBLIOGRAFÍA • - CAPÍTULO 1 La conciliación bancaria permite establecer las diferencias entre el saldo del libro bancos que lleva internamente la empresa y el estado de cuenta corriente emitido por la institución bancaria. Es frecuente que al final de cada mes el saldo de la cuenta bancos (libro bancos) sea diferente al saldo del estado de cuenta corriente, por lo tanto es necesario realizar un proceso de conciliación para encontrar y aclarar las causas que originan esas diferencias. CAPÍTULO 2 7.3.2. Conciliación bancaria CAPÍTULO 3 Contabilidad General Banco: .......................................................................... .................... Cta. Cte. No. Mes y año: .................................................................... $ xxxx Saldo según estado de cuenta corriente Más: Depósitos no registrados xxxx Nota de depósito No. ....... $ xxxx Nota de depósito No. ....... xxxx Menos: Cheques girados y no cobrados (xxxx) Cheque No. ....... $ xxxx Cheque No. ....... xxxx xxxx INDICE CAPÍTULO 4 Saldo conciliado según libro bancos CAPÍTULO 2 “Imbabura Cía. Ltda.” Conciliación bancaria CAPÍTULO 3 Estructura de la conciliación bancaria partiendo del saldo según estado de cuenta corriente CAPÍTULO 1 INTRODUCCIÓN Contabilidad General f. ........................................... Contadora Banco: .......................................................................... .................... Cta. Cte. No. Mes y año: .................................................................... $ xxxx Saldo según libro bancos Más: Notas de crédito no contabilizadas xxxx Nota de crédito No. ....... $ xxxx Nota de crédito No. ....... xxxx Menos: Notas de débito no contabilizadas (xxxx) Nota de débito No. ....... $ xxxx Nota de débito No. ....... xxxx Saldo conciliado según estado de cuenta corriente xxxx f. ........................................... Contadora 150 BIBLIOGRAFÍA “Imbabura Cía. Ltda.” Conciliación bancaria CAPÍTULO 6 CAPÍTULO 5 Estructura de la conciliación bancaria partiendo del saldo según libro bancos Procedimiento para realizar la conciliación bancaria - Partiendo de los diferentes movimientos anotados en el libro auxiliar bancos, se procede a la verificación con valores que constan en el estado de cuenta corriente, colocando un visto (¸) junto a las cifras que coinciden en los dos registros (libro auxiliar bancos y estado de cuenta corriente). - Luego de la verificación habrá valores que no constan en cualquiera de los dos registros, en este caso es conveniente resaltarlos o encerrarlos en una circunferencia. - Los valores que no constan en uno u otro registro, sirven para efectuar la conciliación bancaria, según esquemas presentados. “IMBABURA CÍA. LTDA.” LIBRO BANCOS Banco: ............................................................................................ ................ Cta. Cte. No. Mes y año : ................................................................................... Fecha Depósitos N/C Detalle Cheques N/D Saldo Suman $ 151 INDICE INTRODUCCIÓN CAPÍTULO 1 El estado de cuenta corriente, documento emitido mensualmente por la institución bancaria, en el cual se detallan los depósitos, los cheques cobrados, las notas de débito y notas de crédito respectivas. CAPÍTULO 2 - CAPÍTULO 3 El libro auxiliar bancos, el mismo que debe ser actualizado diariamente en la empresa con la información de los cheques girados y los depósitos realizados; y, CAPÍTULO 4 - CAPÍTULO 5 Para efectuar la conciliación bancaria se requiere: CAPÍTULO 6 Nota. En empresas medianas y grandes, donde los movimientos bancarios son significativos, al momento de efectuar la conciliación bancaria se puede presentar anexos con el detalle de los depósitos no registrados, cheques girados y no cobrados, notas de crédito y notas de débito, de tal manera que la conciliación bancaria no sea extensa. BIBLIOGRAFÍA Contabilidad General ESTADO DE CUENTA CORRIENTE BANCO DE LOJA ESTADO DE CUENTA Saldo anterior: Ejecutivo: DEPÓSITOS Hora Ref. Oficina Efectivo Cheque Total NOTAS DE CRÉDITO Fecha Hora Ref. Oficina Concepto Total CHEQUES PAGADOS No. cheque Fecha Hora Oficina Total NOTAS DE DÉBITO Hora Ref. Oficina Concepto Total CAPÍTULO 6 Fecha SALDOS DIARIOS Efectivo Retenciones Total BIBLIOGRAFÍA Fecha RESUMEN DE MOVIMIENTOS Saldo anterior al … Depósitos Notas de crédito Cheques pagados Notas de débito Saldo actual al … Efectivo: Bloqueado: Retenciones remesas: Retenciones locales: Promedio: CAPÍTULO 3 Fecha corte: Teléfono: ___________________________________ CAPÍTULO 4 Moneda: Dirección: __________________________________ CAPÍTULO 5 Cédula/RUC: Cuenta: ____________________________________ CAPÍTULO 2 CAPÍTULO 1 Fecha de impresión: Cliente: ____________________________________ Fecha INDICE INTRODUCCIÓN Contabilidad General $ $ $ $ $ $ Estimado cliente: Sírvase notificar al Departamento de Auditoría Interna sobre cualquier discrepancia de los saldos revelados en el presente estado de cuenta. De no recibir contestación en el término de 30 días daremos por aceptado dichos saldos. Departamento de Auditoría Interna.- Bolívar y Rocafuerte Casa Matriz. Teléfono 2571682 Ext. 2222. 152 • Conciliación del mes de noviembre, para verificar los cheques girados y no cobrados y que constan en el estado de cuenta corriente del mes de diciembre, • Libro bancos del mes de diciembre; y, • Estado de cuenta corriente del mes de diciembre. CONCILIACIÓN MES DE NOVIEMBRE 458,09 Cheque No. 953 Sr. A 657,89 Cheque No. 995 Sr. C 467,52 Cheque No. 997 Sr. C 189,93 Cheque No. 998 Sr. D 2.298,78 Cheque No. 999 Sr. E 643,50 Saldo conciliado al 30 de noviembre 4 .715,71 11.924,46 INDICE BIBLIOGRAFÍA Nota. Los valores marcados con visto, son los que constan en el estado de cuenta corriente del mes de diciembre, es decir han sido cobrados en ese mes, quedando pendientes dos cheques el 995 y 997 que pasan a formar parte de la conciliación bancaria del mes de diciembre. CAPÍTULO 5 Cheque No. 934 Sr. A CAPÍTULO 4 16.640,17 CAPÍTULO 6 Saldo según estado bancario (-) Cheques girados y no cobrados CAPÍTULO 2 Se realiza la conciliación bancaria del mes de diciembre, para lo cual se presenta la siguiente información: CAPÍTULO 3 Ejercicio CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 153 Dic. 6 Dic. 7 Dic. 14 Dic. 14 Dic. 14 Dic. 14 Dic. 14 Dic. 19 Dic. 22 Dic. 22 Dic. 26 Dic. 27 Dic. 27 Dic. 29 Suman 401,00 540,00 90,00 1.200,00 2.970,00 1.033,56 400,00 5.800,00 14.200,00 119,80 86,77 1.992,05 25.346,08 104,00 1.150,00 102,48 112,84 101,56 43.271,04 2.684,88 2.970,00 411,84 444,00 34,00 * 30.948,28 SALDO 11.924,46 8.954,46 7.920,90 8.321,90 8.861,90 8.951,90 10.151,90 9.751,90 9.751,90 3.951,90 -10.248,10 -10.248,10 -10.248,10 -12.932,98 -12.813,18 -12.726,41 -12.726,41 -15.696,41 -13.704,36 -14.116,20 11.229,88 11.333,88 10.889,88 10.855,88 12.005,88 12.108,36 12.221,20 12.322,76 12.322,76 * El cheque 1013 por $ 34 no ha sido cobrado en el mes de diciembre. CONCILIACIÓN Saldo según estado bancario (-) Cheques girados y no cobradas Cheque No. 995 Sr. C Cheque No. 997 Sr. C Cheque No. 1013 Sra. JJ Saldo conciliado al 31 de diciembre Saldo según libro bancos (-) Nota de débito Nota de débito por estado de cuenta (+) Nota de crédito Por intereses Saldo conciliado al 31 de diciembre 13.062,06 467,52 189,93 34,00 691,45 12.370,61 12.322,76 3,00 -3,00 50,85 50,85 12.370,61 154 INDICE INTRODUCCIÓN CAPÍTULO 1 11.924,46 RETIRO CAPÍTULO 2 Dic. 6 Dic. 6 Dic. 6 Saldo inicial Cheque No.1000 Sr. AA Cheque No.1001 Sr. BB Depósito Depósito Depósito Depósito Cheque No. 1002 Sr. CC Cheque No. 1003 anulado Cheque No. 1004 Sr. DD Cheque No. 1005 Sr. EE Cheque No. 1006 anulado Cheque No. 1007 anulado Cheque No. 1008 Sr. FF Depósito Depósito Cheque No. 1009 anulado Cheque No. 1010 Sr. GG Depósito Cheque No. 1011 Sra. HH Depósito Depósito Cheque No. 1012 Sr. II Cheque No. 1013 Sra. JJ Depósito Depósito Depósito Depósito DEPOSITO CAPÍTULO 3 Dic. 1 Dic. 1 Dic. 5 Dic. 5 Dic. 5 Dic. 5 Dic. 6 Dic. 6 DETALLE CAPÍTULO 4 FECHA Cta. cte. No. 2101022655 CAPÍTULO 5 BANCO: Loja MES: Diciembre CAPÍTULO 6 “IMBABURA CÍA. LTDA.” LIBRO BANCOS BIBLIOGRAFÍA Contabilidad General BANCO DE LOJA ESTADO DE CUENTA 2/01-200X2 $ 16.640,17 Ejecutivo: DEPÓSITOS Fecha Hora Ref. Oficina Dic. 05 Dic. 05 Dic. 05 Dic. 06 Dic. 07 Dic. 14 Dic. 14 Dic. 14 Dic. 19 Dic. 26 Dic. 27 Dic. 27 Dic. 29 Matriz Matriz Matriz Matriz Matriz Matriz Matriz Matriz Agencia No.1 Agencia No.1 Matriz Matriz Matriz Efectivo Cheque 90,00 401,00 540,00 1.200,00 119,80 1.992,05 Total 90,00 401,00 540,00 1.200,00 119,80 1.992,05 25.346,08 86,77 104,00 1.150,00 112,84 102,48 101,56 25.346,08 86,77 104,00 1.150,00 112,84 102,48 101,56 Total $ 31.346,58 NOTAS DE CRÉDITO Fecha Hora Ref. Oficina Dic. 29 Matriz Concepto Total 50,85 * Capitalización intereses Total $ 50,85 CHEQUES PAGADOS No. cheque 999 1000 1001 1002 998 1008 934 953 1010 1011 1005 1004 1012 Fecha Hora Diciembre 01 Diciembre 05 Diciembre 06 Diciembre 07 Diciembre 09 Diciembre 09 Diciembre 14 Diciembre 14 Diciembre 15 Diciembre 19 Diciembre 23 Diciembre 23 Diciembre 23 Oficina Total Matriz Matriz Agencia No. 1 Matriz Agencia No. 1 Matriz Matriz Matriz Matriz Matriz Matriz Matriz Matriz 643,50 2.970,00 1.033,56 400,00 2.298,78 2.684,88 458,09 657,89 2.970,00 411,84 14.200,00 5.800,00 444,00 Total $ 34.972,54 NOTAS DE DÉBITO Fecha Hora Ref. Oficina Dic. 27 Matriz Concepto Total 3,00 * Emisión estado cta. cte. Total $ 3,00 SALDOS DIARIOS Fecha Efectivo Retenciones Total RESUMEN DE MOVIMIENTOS Saldo anterior al 1 de diciembre del 200X Depósitos Notas de crédito Cheques pagados Notas de débito Saldo actual al 31 de diciembre del 200X $ 16.640,17 31.346,58 50,85 - 34.972,54 - 3,00 13.062,06 Efectivo: Bloqueado: Retenciones remesas: Retenciones locales: 13.062,06 Promedio: 13.062.06 Estimado cliente: Sírvase notificar al Departamento de Auditoría Interna sobre cualquier discrepancia de los saldos revelados en el presente estado de cuenta. De no recibir contestación en el término de 30 días daremos por aceptado dichos saldos. Departamento de Auditoría Interna.- Bolívar y Rocafuerte Casa Matriz. Teléfono 2571682 Ext. 2222 155 CAPÍTULO 2 31/12/200X Saldo anterior: CAPÍTULO 3 Dólar Fecha corte: CAPÍTULO 4 Teléfono: 2570452 Moneda: CAPÍTULO 5 Dirección: Colón 15-45 y Sucre CAPÍTULO 6 Cuenta: 2101022655 CAPÍTULO 1 Cédula/RUC: BIBLIOGRAFÍA Fecha de impresión: Cliente: “Imbabura Cía. Ltda.” INDICE INTRODUCCIÓN Contabilidad General LIBRO DIARIO $ 3,00 $ 50,85 Haber $ 3,00 $ 50,85 INDICE INTRODUCCIÓN CAPÍTULO 4 Debe 7.3.3. Ejercicios propuestos Con los datos que se presentan registre contablemente: Enero 14. Se realiza la apertura de una cuenta corriente en el Banco de Loja por $ 6.500,00, se entrega dinero en efectivo. Enero 21. El banco debita $ 12,00 por concepto de emisión de una chequera de 100 unidades. Enero 25. Se cancela con cheque el servicio de luz eléctrica $ 55,00. Febrero 14. Se vende mercaderías al contado por $ 4.000,00, más 12 % de IVA $ 480,00. El total recaudado se deposita en la cuenta corriente del Banco de Loja. Febrero 28. El banco emite una nota de débito por estado de cuenta corriente $ 5,00. Febrero 28. El banco emite una nota de crédito por intereses $ 45,50. 156 CAPÍTULO 5 Parcial CAPÍTULO 6 Dic. 31 Detalle ------------------------ xx --------------------Servicios bancarios Bancos P/.r nota de débito emitida por el banco por concepto de estado de cuenta. ------------------------ xx --------------------Bancos Intereses ganados P/r. nota de crédito emitida por el banco por concepto de intereses ganados. BIBLIOGRAFÍA Fecha Dic. 31 CAPÍTULO 1 Con la información del ejercicio anterior, se procede a registrar contablemente la nota de débito por $ 3,00 por concepto de emisión del estado de cuenta y la nota de crédito por $ 50,85 por concepto de intereses ganados. CAPÍTULO 2 Luego de la conciliación bancaria se procede al registro contable de las novedades encontradas, como es el caso de las notas de débito y crédito que no constan en la contabilidad, actualizando de esta manera el saldo contable de la cuenta bancos. CAPÍTULO 3 Contabilidad General LIBRO DIARIO Detalle Parcial Debe Haber 7.4. INVERSIONES FINANCIERAS Previo al estudio del tema de inversiones se considera algunos aspectos citados por Gil E. María de los Ángeles, en su obra: Cómo crear y hacer funcionar una empresa. Conceptos e instrumentos, págs. 351-352. “La acción de invertir implica un proceso previo de decisión, por cuanto en aquella confluyen dos circunstancias que determinan un proceso de tal naturaleza: a) La existencia de más de una posibilidad, es decir, alternativas. b) El disponer de recursos monetarios escasos para realizar la inversión, lo que obliga a que la misma se realice con la esperanza de obtener una óptima recuperación (rentabilidad). 157 INDICE BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Fecha INTRODUCCIÓN Contabilidad General c) Coste: volumen monetario que se debe entregar–inmovilizar a cambio de obtener el objeto. Es el valor de la renuncia a la satisfacción inmediata por continuar con la posesión del volumen monetario. d) Esperanza: posibilidad – probabilidad – de volver a obtener, en un plazo de tiempo, el volumen monetario aplicado a la inversión (coste de la inversión) más un plus (beneficio) compensatorio de nuestra renuncia a la satisfacción inmediata”. Respecto al término Inversión la misma autora explica: “Inversión es la aplicación de medios líquidos y no líquidos - medios de capital - en elementos materiales o inmateriales, de naturaleza económica o financiera, con el objeto de que sean productivos y rindan en el tiempo una cantidad de capital superior a la aplicada. INDICE Por contra, una inversión material de carácter financiero sería la adquisición con fines transitorios - no de participar en el negocio - de una parte de las acciones de una empresa, mientras que una inversión financiera inmaterial sería la de financiar con ánimo especulativo una idea cuya plasmación real tuviera potencialidad de éxito. CAPÍTULO 6 Todas estas inversiones, a título de ejemplo, el sujeto inversor las realiza con la creencia de que en un plazo de tiempo su retorno de capital será positivo. Es decir, no solo no habrá consumido (gastado) el capital invertido, una parte o la totalidad, sino que recuperará la totalidad del mismo más una cuantía adicional, a la que se denomina beneficio. A la relación, en términos relativos (porcentuales), entre el beneficio y el capital invertido se le denomina rentabilidad”. BIBLIOGRAFÍA Así, por ejemplo, una inversión material de naturaleza económica sería la adquisición de una máquina para aplicar a un proceso productivo, mientras que una inversión inmaterial de naturaleza económica consistiría en la adquisición de los derechos de comercialización de un determinado producto en un país. INTRODUCCIÓN Objeto: elemento–material o inmaterial-en el que toma cuerpo la inversión. Los hay de diferentes categorías, finalidades y plazos o vidas útiles. CAPÍTULO 1 b) CAPÍTULO 2 Sujeto inversor: persona física o jurídica que tiene en su poder la capacidad de decisión y que no siempre actuará precedido de motivaciones racionales o, aunque lo haga investido de las mismas, estas no siempre responderán a criterios de rentabilidad. Pueden existir motivaciones políticas, de estrategia, de relaciones, etc., que hagan que la decisión se adopte por parámetros distintos a los del mero cálculo económico. CAPÍTULO 3 a) CAPÍTULO 4 Teniendo presente lo dicho, en la decisión de invertir van a intervenir los siguientes elementos: CAPÍTULO 5 Contabilidad General Nuestro estudio está orientado a las inversiones financieras, se ha tomado el concepto vertido por Irarrázabal, A., en su obra Contabilidad. Fundamentos y usos, pág. 195: “Inversiones financieras. Los excedentes de caja son invertidos en el corto plazo en depósitos a plazo bancarios, en valores negociables (bonos, acciones, etc.) o en algún otro instrumento de fácil, liquidación, de modo de tener una cierta disponibilidad de efectivo que le permita a la empresa hacer frente a sus obligaciones de corto plazo”. 158 Inversiones financieras temporales. Representan títulos de fácil convertibilidad o inmediata disponibilidad en efectivo, el plazo no supera los 91 días. b. Inversiones financieras a corto plazo. Representan valores negociables o cualquier otro instrumento de inversión, convertible en efectivo en el corto plazo. La finalidad de este tipo de inversiones es obtener un rendimiento hasta el momento que los recursos sean utilizados por la entidad. El plazo es de 92 a 365 días. Los valores negociables son documentos que se pueden transmitir a otra persona por medio del endoso; así mismo, pueden cotizarse en la bolsa de valores. c. Inversiones financieras a largo plazo. Representan valores negociables o cualquier otro instrumento de inversión, convertible en efectivo en períodos superiores a un año. Cada una de las cuentas contables mencionadas deben controlar el tipo de inversión realizada a través de cuentas auxiliares. Ejemplo: • Cuenta auxiliar Certificado financiero Inversiones financieras a largo plazo - Depósitos a plazo INDICE BIBLIOGRAFÍA 7.4.2. Principales tipos de inversión en el sistema financiero Entre las inversiones financieras vigentes tenemos: 1. INTRODUCCIÓN Cuenta principal Inversiones financieras a corto plazo - • Póliza de acumulación CAPÍTULO 5 Inversiones financieras temporales CAPÍTULO 6 • CAPÍTULO 1 a. CAPÍTULO 2 Dependiendo del plazo de las inversiones financieras, para el registro contable se utiliza las siguientes cuentas contables: CAPÍTULO 3 7.4.1. Aspectos contables CAPÍTULO 4 Contabilidad General Pólizas de acumulación Las pólizas de acumulación son colocaciones efectuadas en las instituciones financieras, por un plazo mínimo de 30 días y no mayor a un año, con la tasa de interés a convenir entre las partes. El interés puede ser cancelado al vencimiento de la póliza o con pagos mensuales en aquellas inversiones superiores a 30 días. 159 Noviembre 7. Cumplido el plazo se cobra en efectivo el capital e intereses de la póliza de acumulación. El banco retiene el 5 % por concepto de retención en la fuente del impuesto a la renta de los intereses ganados. LIBRO DIARIO 2. Detalle ------------------------ xx --------------------- Caja Anticipo retención en la fuente - Anticipo retención en la fuente 5 % Inversiones financieras corto plazo - Póliza de acumulación Intereses ganados P/r. el cobro de la póliza de acumulación, con los respectivos intereses. Parcial $ 7,00 6.000,00 Debe Haber $ 6.133,00 7,00 $ 6.000.00 140,00 INDICE INTRODUCCIÓN CAPÍTULO 6 Fecha Nov. 7 CAPÍTULO 1 Detalle Parcial Debe Haber ------------------------ xx --------------------Inversiones financieras a corto plazo $ 6.000,00 - Póliza de acumulación $ 6.000,00 Bancos $ 6.000,00 P/r. la colocación de una póliza de acumulación en el Banco de Guayaquil, a 120 días plazo, con una tasa de interés del 7 % anual. Certificados financieros Son colocaciones efectuadas en compañías financieras, con plazos y tasa de interés a convenir entre las partes. Ejemplo: Agosto 1. La empresa “Bolívar Cía. Ltda.” realiza la colocación de $ 10.000,00 en certificados financieros en una compañía financiera, a 60 días plazo, con una tasa de interés del 6 % anual, se entrega un cheque. El capital e intereses se cobrarán al vencimiento. 160 BIBLIOGRAFÍA Fecha Julio 10 CAPÍTULO 2 LIBRO DIARIO CAPÍTULO 3 Julio 10. La empresa “Bolívar Cía. Ltda.” realiza la colocación de $ 6.000,00 en póliza de acumulación en el Banco de Guayaquil, a 120 días plazo, con una tasa de interés del 7 % anual, se entrega un cheque. El capital e intereses se cobrarán al vencimiento. CAPÍTULO 4 Ejemplos: CAPÍTULO 5 Contabilidad General Septiembre 30. Cumplido el plazo se cobra en efectivo el capital e intereses del certificado financiero, nos retienen el 5 % por concepto de retención en la fuente del impuesto a la renta de los intereses ganados. LIBRO DIARIO Fecha Sept. 30 Son colocaciones efectuadas en las instituciones del sector financiero exigibles al vencimiento de un período no menor a 30 días, la taza de interés libremente convenida entre las partes. Ejemplos: Septiembre 10. La empresa “Bolívar Cía. Ltda.” deposita en el Banco de Loja $ 4.000,00 a 90 días plazo, a una tasa de interés de 5 % anual, se entrega un cheque. LIBRO DIARIO Fecha Sept. 10 Detalle ------------------------ xx --------------------Inversiones financieras temporales - Depósitos a plazos Bancos P/r. el depósito a plazo de 90 días con una tasa de interés del 5 % anual. Parcial $ 4.000,00 Debe Haber $ 4.000,00 $ 4.000,00 161 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 6 Depósitos a plazos BIBLIOGRAFÍA 3. Detalle Parcial Debe Haber ------------------------ xx --------------------Caja $ 10.095,00 Anticipo retención en la fuente 5,00 - Anticipo retención en la fuente 5 % $ 5,00 Inversiones financieras temporales $ 10.000.00 - Certificados financieros 10.000,00 100,00 Intereses ganados P/r. el cobro del certificado financiero, con los respectivos intereses. CAPÍTULO 2 Detalle Parcial Debe Haber ------------------------ xx --------------------Inversiones financieras temporales $ 10.000,00 - Certificados financieros $ 10.000,00 Bancos $ 10.000,00 P/r. la colocación de certificados financieros a 60 días plazo, con una tasa de interés del 6 % anual. CAPÍTULO 3 Fecha Agosto 1 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Contabilidad General $ 2,50 4.000,00 Haber $ 4.047,50 2,50 $ 4.000.00 50,00 Depósitos a la vista Son los valores que se mantienen en cuenta de ahorros o cuenta corriente, para su registro contable se utiliza la cuenta bancos. Las instituciones financieras reconocen intereses mensuales de acuerdo a los saldos promedios, siendo más rentable la cuenta de ahorros. Ejemplos: Agosto 8. La Empresa “Bolívar Cía. Ltda.”, realiza la apertura de una cuenta corriente en el Banco de Loja, deposita $ 5.500,00, en dinero efectivo. Agosto 15. Se cancela con cheque No. 00001 del Banco de Loja, el arriendo del local de la empresa por el presente mes $ 300,00, más 12 % IVA $ 36,00. Agosto 22. El banco emite una nota de débito por emisión del estado de cuenta corriente por $ 4,00. Agosto 30. El banco emite una nota de crédito por concepto de intereses ganados en el presente mes $ 6,50 nos retiene el 5 % por concepto de retención en la fuente del impuesto a la renta. 162 INDICE INTRODUCCIÓN CAPÍTULO 1 Debe CAPÍTULO 2 Parcial CAPÍTULO 3 4. Detalle ------------------------ xx --------------------Caja Anticipo retención en la fuente - Anticipo retención en la fuente 5 % Inversiones financieras inmediatas - Depósitos a plazos Intereses ganados P/r. el cobro de la póliza de acumulación, con los respectivos intereses. CAPÍTULO 4 Fecha Dic. 9 CAPÍTULO 5 LIBRO DIARIO CAPÍTULO 6 Diciembre 9. Cumplido el plazo de cobra en efectivo el capital e intereses. El banco retiene el 5 % por concepto de retención en la fuente del impuesto a la renta de los intereses ganados. BIBLIOGRAFÍA Contabilidad General Agosto 22 Agosto 30 $ 5.500,00 $ 300,00 36,00 $ 336,00 $ 4,00 $ 4,00 $ 6,17 0,33 $ 336,00 $ 4,00 INDICE INTRODUCCIÓN CAPÍTULO 1 $ 5.500,00 CAPÍTULO 4 Agosto 15 $ 5.500,00 Haber $ 6,17 0,33 $ 6,50 Nota. Los intereses ganados en cuenta de ahorro y cuenta corriente por las personas naturales no están sujetos a la retención en la fuente del impuesto a la renta; en cambio, las sociedades que mantienen este tipo de cuentas bancarias están sujetas a la retención en la fuente del impuesto a la renta del 5 % por concepto de rendimientos financieros. 7.4.3. Ejercicios propuestos Registre contablemente las siguientes transacciones: Agosto 1. La empresa “Bolívar Cía. Ltda.” adquiere una póliza de acumulación en el Banco de Loja por $ 8.000,00 a 60 días plazo a una tasa de interés del 8 % anual, la misma que se cobrará al vencimiento. Se autoriza el débito de la cuenta corriente de la empresa el valor de la inversión. Agosto 20. La empresa “Bolívar Cía. Ltda.” realiza la apertura de una cuenta corriente en el Banco del Pichincha por el valor de $ 6.000,00, se entrega dinero en efectivo. Agosto 30. El Banco del Pichincha emite una nota de débito por concepto de entrega de chequera $ 12,00. 163 CAPÍTULO 5 ------------------------ xx --------------------Bancos - Banco de Loja cta. cte. Caja P/r. la apertura de una cuenta corriente en el Banco de Loja. ------------------------ xx --------------------Arriendos pagados IVA compras Bancos - Banco de Loja cta. cte. P/r. el pago de arriendo por el presente mes. ------------------------ xx --------------------Servicios bancarios Bancos - Banco de Loja cta. cte. P/r. la nota de débito bancaria por la entrega de una chequera. ------------------------ xx --------------------Bancos - Banco de Loja cta. cte. Anticipo retención en la fuente - Anticipo retención en la fuente 5 % Intereses ganados P/r. la nota de crédito bancaria por concepto de intereses ganados. Debe CAPÍTULO 6 Agosto 8 Parcial BIBLIOGRAFÍA Detalle CAPÍTULO 2 LIBRO DIARIO Fecha CAPÍTULO 3 Contabilidad General LIBRO DIARIO INDICE CAPÍTULO 3 Haber CAPÍTULO 4 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle BIBLIOGRAFÍA Fecha INTRODUCCIÓN Septiembre 30. Cumplido el plazo de la póliza de acumulación se cobra capital e intereses, del valor de los intereses el banco retiene el 5 % por concepto de retención en la fuente del impuesto a la renta. Se solicita al banco acredite el total en la cuenta corriente de la empresa. CAPÍTULO 1 Agosto 30. El Banco del Pichincha emite una nota de débito por la emisión del estado de cuenta corriente por el presente mes $ 2,50. CAPÍTULO 2 Contabilidad General 164 Los productos o artículos que dispone cada una de las empresas antes citadas se denominan Mercaderías. 7.5.1. Sistemas de registro y control de inventarios Para el registro contable y control del inventario de mercaderías, existen dos sistemas: • Sistema de cuenta múltiple o inventario periódico; y, • Sistema de cuenta permanente o inventario perpetuo. 7.5.2. Sistema de cuenta múltiple o inventario periódico 1. Mercaderías, 2. Ventas, 3. Devolución en ventas, 4. Descuento en ventas, 5. Compras, 6. Devolución en compras, 7. Descuento en compras, 8. Transporte en compras, Al final del ejercicio económico para la regulación de la cuenta mercaderías se utilizan las cuentas: 9. Costo de ventas; y, 10. Ganancia bruta en ventas. INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 6 Para la aplicación de este sistema se utilizan varias cuentas contables que permiten obtener información clasificada de cada una. Las cuentas que se utiliza en este sistema son: CAPÍTULO 2 Algunos ejemplos de empresas que se dedican a la compra-venta, citamos: empresas que comercializan muebles, zapatos, ropa, vehículos, equipos de computación, electrodomésticos, supermercados, librerías, bazares, productos de primera necesidad, farmacias, etc. CAPÍTULO 3 La cuenta mercaderías se utiliza en las empresas comerciales para registrar los movimientos del inventario de los bienes disponibles para la venta. CAPÍTULO 4 MERCADERÍAS A continuación se presenta un análisis detallado de cada una de las cuentas que intervienen en el sistema de cuenta múltiple. 165 BIBLIOGRAFÍA 7.5. CAPÍTULO 5 Contabilidad General a. Inventario inicial. Es el valor de las mercaderías que se dispone al inicio del ejercicio económico, es decir al 1 de enero de cada año. b. Inventario final. Es el valor de las mercaderías que se cuenta al final del ejercicio económico (31 de diciembre). Es importante señalar que el valor del inventario final de mercaderías constituye el valor del inventario inicial de mercaderías para el siguiente ejercicio económico. Para determinar el inventario de mercaderías se procede de dos maneras: a. Toma física. Consiste en realizar la constatación por lo menos anual de todos los artículos que dispone la empresa, para lo cual se procede a contar, pesar, medir y valorar al precio de costo. El conteo de las mercaderías permite eliminar productos estropeados, dañados u obsoletos. Para realizar el inventario físico de las mercaderías, es necesario contar con personal de experiencia, con la finalidad de evitar errores u omisiones. Para presentar los resultados del inventario físico se puede utilizar el siguiente modelo. “Guayas Cía. Ltda.” Inventario final de mercaderías Al 31 de diciembre del .... Código Cantidad Costo unitario Descripción Costo total Suman 166 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Los inventarios son identificados en dos momentos: CAPÍTULO 3 El inventario de mercaderías constituyen las existencias de artículos que se encuentran en bodega y/o en el almacén del negocio que aún no han sido vendidas. CAPÍTULO 4 La cuenta mercaderías pertenece al activo corriente, representa los productos que dispone una empresa comercial para su venta. Esta cuenta se utiliza al inicio del ejercicio contable para registrar el valor del inventario inicial de mercaderías, es decir con cuanto inicia el negocio por este concepto y al final del período para ingresar el valor del inventario final de mercaderías. CAPÍTULO 5 Mercaderías CAPÍTULO 6 1. BIBLIOGRAFÍA Contabilidad General Se acredita al final del ejercicio económico por la eliminación del inventario inicial. • El saldo es deudor y se mantiene invariable hasta el final del ejercicio contable que se realiza la regulación y se ingresa el valor del inventario final de mercaderías. Ejemplo: Marzo 1. La empresa “Guayas Cía. Ltda.” a esta fecha cuenta con los siguientes valores: LIBRO DIARIO Fecha Marzo 1 2. Detalle Parcial ------------------------ xx --------------------Caja Bancos Mercaderías Cuentas por cobrar Muebles de oficina Documentos por pagar Capital social P/r. los valores que inicia el negocio. Debe $ 1.000,00 5.000,00 18.000,00 1.000,00 2.000,00 Haber $ 3.000,00 24.000,00 Ventas La cuenta ventas constituye un ingreso operacional, sirve para registrar la salida de mercaderías de la empresa, al precio de venta. La venta de mercaderías realizada a los clientes puede ser al contado o crédito, el respaldo de esta transacción es la factura o nota de venta. • Se debita al final del ejercicio para determinar las ventas netas y eliminar el valor de ventas. • Se acredita por las ventas de mercaderías al contado o a crédito. 167 INDICE INTRODUCCIÓN CAPÍTULO 1 • CAPÍTULO 2 Se debita al comienzo del ejercicio económico por el valor de inventario inicial y al terminar el período por el valor del inventario final. CAPÍTULO 3 • CAPÍTULO 4 La cuenta mercaderías: CAPÍTULO 5 Contablemente. Se realiza la sumatoria de los saldos que constan en las tarjetas kárdex, los mismos que deben coincidir con la constatación física que se realice y con el saldo contable de la cuenta mercaderías. En caso de diferencias se debe investigar las causas y luego proceder a ajustar los saldos. CAPÍTULO 6 b. BIBLIOGRAFÍA Contabilidad General 3. Debe $ 4.480,00 Haber $ 4.000,00 480,00 Devolución en ventas Los clientes pueden realizar el retorno de las mercaderías a la empresa, por no estar de acuerdo al pedido, los artículos no están en buenas condiciones, etc., en estos casos se registra contablemente con la cuenta devolución en ventas, se la considera como una cuenta de gasto. De alguna manera esta cuenta permite determinar la satisfacción del cliente. • Se debita por la devolución de mercaderías que realizan los clientes. • Se acredita al final del ejercicio para eliminar la cuenta devolución en ventas. Ejemplo: Marzo 8. De la venta realizada el 4 de marzo, devuelven los clientes a la empresa $ 1.000,00 en mercaderías, se reintegra la parte proporcional del IVA, se entrega efectivo. LIBRO DIARIO Fecha Marzo 8. 4. Detalle ------------------------ xx --------------------Devolución en ventas IVA ventas Caja P/r. la devolución de mercaderías. Parcial Debe $ 1.000,00 120,00 Haber $ 1.120,00 Descuento en ventas Cuando la empresa concede descuentos en las ventas, ya sea por pago al contado, por pronto pago o cualquier otro motivo utiliza la cuenta descuento en ventas, se la considera como cuenta de gasto. El registro contable de los descuentos, se puede realizar de dos maneras: • Utilizando la cuenta descuento en ventas. 168 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Caja Ventas IVA ventas P/r. la venta de mercaderías según factura 056. CAPÍTULO 3 Fecha Marzo 4 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Marzo 4. La empresa “Guayas Cía. Ltda.” según factura 056 vende mercaderías al contado por $ 4.000,00, más el 12 % de IVA $ 480,00. CAPÍTULO 6 Ejemplo: BIBLIOGRAFÍA Contabilidad General • Debe $ 4.256,00 200,00 Haber $ 4.000,00 456,00 La otra manera de registrar los descuentos es deducir directamente del valor de las mercaderías vendidas, es decir se registra el valor neto de la venta. Ejemplo: Con los datos del ejercicio anterior el registro contable es: LIBRO DIARIO Fecha Marzo 7 Detalle ------------------------ xx --------------------Caja Ventas IVA ventas P/r.la venta de mercaderías con descuento. Parcial Debe $ 4.256,00 Haber $ 3.800,00 456,00 Cuando hay descuentos para el cálculo del 12 % del IVA se deduce el valor de los descuentos. En el ejemplo antes citado el valor de la venta es de $ 4.000,00 menos el descuento de $ 200,00, por lo tanto el IVA se calcula sobre $ 3.800,00. 5. Compras Toda empresa que se dedica a la actividad comercial requiere efectuar adquisiciones de mercaderías, ya sean al contado o crédito y para el registro contable se utiliza la cuenta Compras que pertenece al grupo de gastos. El documento de respaldo es la factura. • Se debita por las adquisiciones realizadas de mercaderías al contado o a crédito y al final del ejercicio por el valor del transporte en compras incrementado el valor de las compras. • Se acredita al final del ejercicio económico para determinar las compras netas y eliminar el valor de compras. 169 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Caja Descuento en ventas Ventas IVA ventas P/r. la venta de mercaderías con descuento. CAPÍTULO 3 Fecha Marzo 9 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Marzo 9. Se vende mercaderías en efectivo por $ 4.000,00, se concede un descuento del 5 % ($ 200,00), además se recauda el 12 % del IVA $ 456,00. CAPÍTULO 6 Ejemplo: BIBLIOGRAFÍA Contabilidad General 6. Debe $ 2.000,00 240,00 Haber $ 2.240,00 Devolución en compras Cuando las mercaderías no han sido despachadas correctamente, han llegado en mal estado, o por cualquier otra razón justificada se retorna las mercaderías compradas al proveedor, para el registro contable se utiliza la cuenta devolución en compras, la misma que se ubica en los ingresos. • Se debita al final del ejercicio para eliminar el valor de la cuenta devolución en compras y determinar las compras netas. • Se acredita por la devolución de las mercaderías al proveedor. Ejemplo: Marzo 12. De la compra realizada el 10 de marzo, se devuelve al proveedor $ 500,00 en mercaderías, nos reintegran la parte proporcional del IVA $ 60,00, se recibe efectivo. LIBRO DIARIO Fecha Marzo 12 7. Detalle ------------------------ xx --------------------- Caja Devolución en compras IVA compras P/r. la devolución de mercaderías al proveedor. Parcial Debe $ 560,00 Haber $ 500,00 60,00 Descuento en compras Cuando la empresa adquiere mercaderías, dependiendo del monto de la compra y forma de pago, es probable que le concedan descuentos, en este caso para el registro contable se utiliza la cuenta descuento en compras y se considera un ingreso. • Se debita al final del ejercicio para eliminar el valor de la cuenta descuento en compras y determinar las compras netas. • Se acredita por los descuentos que realizan a la empresa el momento de la compra. 170 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Compras IVA compras Bancos P/r. la compra de mercaderías según factura 025, se cancela con cheque. CAPÍTULO 3 Fecha Marzo 10 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Marzo 10. La empresa “Guayas Cía. Ltda.”, según factura 025 adquiere mercaderías por $. 2.000,00, más el 12 % del IVA $ 240,00, el pago se realiza con cheque. CAPÍTULO 6 Ejemplo: BIBLIOGRAFÍA Contabilidad General LIBRO DIARIO Debe 30,00 2.206.40 El registro contable, sin considerar la cuenta descuento en compras. LIBRO DIARIO Fecha Marzo 10 Detalle ------------------------ xx --------------------Compras IVA Compras Bancos P/r. la compra de mercaderías según factura No. 345, se cancela con cheque. Parcial Debe $ 1.970.00 236.40 Haber $ 2.206.40 Recuerde que el valor del IVA se calcula del valor de las mercaderías compradas menos el descuento. 8. INDICE CAPÍTULO 3 $ Transporte en compras Por lo general, la empresa adquiere mercaderías en otras ciudades o en lugares que se encuentran distantes y es necesario el pago del transporte de las mercaderías hasta el lugar de destino. Para el registro contable se utiliza la cuenta transporte en compras que se ubica en el grupo de gastos. Cuando el pago del transporte es significativo, se debe cargar al costo de las mercaderías adquiridas, es decir influye en el costo de los artículos; por el contrario, si el pago por transporte de mercaderías es pequeño se considera como un gasto. • Se debita por el pago efectuado por fletes de las mercaderías. • Se acredita al final del ejercicio económico para cargar el valor del transporte a las compras, o por el cierre de las cuentas de gasto. 171 CAPÍTULO 4 $ 1.970.00 236.40 Haber CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle ------------------------ xx --------------------Compras IVA Compras Descuento en compras Bancos P/r. la compra de mercaderías según factura No. 345, se cancela con cheque. BIBLIOGRAFÍA Fecha Marzo 10 INTRODUCCIÓN Marzo 10. Según factura No. 345 se compra mercaderías por $ 2.000,00, nos realizan un descuento de $ 30,00, el pago se realiza con cheque, además se cancela el 12 % de IVA $ 236,40. CAPÍTULO 1 Ejemplo: CAPÍTULO 2 Contabilidad General Debe $ 80,00 Haber $ 80,00 REGULACIÓN DE LA CUENTA MERCADERÍAS La aplicación del sistema de cuenta múltiple, exige que al final del ejercicio contable se regule esta cuenta, con la finalidad de cerrar el saldo de las cuentas de apoyo (ventas, devolución en ventas, descuento en ventas, compras, devolución en compras, descuento en compras y transporte en compras) y, registrar el valor del inventario final de mercaderías; y, determinar la utilidad bruta en ventas. Para proceder con la regulación de mercaderías es indispensable conocer el saldo de las diferentes cuentas utilizadas, para lo cual se acude al libro mayor, únicamente el valor del inventario final de mercaderías se obtiene mediante constatación física, como ya se mencionó anteriormente. En el sistema de cuenta múltiple al momento de regular la cuenta mercaderías, se utilizan dos cuentas adicionales: 9. Costo de ventas Esta cuenta representa la salida de las mercaderías al precio de costo. • Se debita por el cierre del inventario inicial de mercaderías y las compras netas. • Se acredita por el ingreso del inventario final de mercaderías; y, para cerrar las ventas netas y determinar la utilidad bruta en ventas. 10. Utilidad bruta en ventas Esta cuenta se considera como un ingreso operacional, representa la diferencia entre las ventas netas y costo de ventas. Puede ocurrir que el valor del costo de ventas sea superior al valor de las ventas netas, obteniendo en este caso “Pérdida bruta en ventas”, cuenta que se ubica en el grupo de gastos. La cuenta utilidad bruta en ventas: • Se debita al final del ejercicio por el cierre de las cuentas de ingreso. • Se acredita por el cierre de las ventas netas y costo de ventas; y, la determinación de la utilidad bruta en ventas. 172 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Transporte en compras Bancos P/r. el pago de transporte de las mercaderías. CAPÍTULO 3 Fecha Marzo 15 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Marzo 15. Se cancela con cheque a la empresa de Transportes Cital $ 80,00 por el traslado de las mercaderías adquiridas en la ciudad de Guayaquil. Lugar de destino Loja. CAPÍTULO 6 Ejemplo: BIBLIOGRAFÍA Contabilidad General MÉTODOS DE REGULACIÓN DE LA CUENTA MERCADERÍAS Los asientos contables que se presentan a continuación, sirven para la regulación de la cuenta mercaderías por el método de costo de ventas: LIBRO DIARIO Dic. 31 Dic. 31 Dic. 31 Dic. 31 Dic. 31 Dic. 31 Dic. 31 Detalle ------------------------ xx --------------------Descuento en compras Devolución en compras Compras P/r. el cierre de los descuentos y devoluciones en compras y determinar las compras netas. ------------------------ xx --------------------Compras Transporte en compras P/r. el traspaso del valor del transporte a las compras ------------------------ xx --------------------Ventas Descuento en ventas Devolución en ventas P/r. el cierre de los descuentos y devoluciones en ventas y determinar las ventas netas. ------------------------ xx --------------------Costo de ventas Mercaderías (inventario inicial) Compras (netas) P/r. el cierre de las compras netas y el inventario inicial de mercaderías. ------------------------ xx --------------------Mercaderías (inventario final) Costo de ventas P/r. el inventario final de mercaderías. ------------------------ xx --------------------Ventas (netas) Costo de ventas Utilidad bruta en ventas P/r. el cierre de las ventas netas y costo de ventas, a la vez determinar la utilidad bruta en ventas. ------------------------ xx --------------------Ventas (netas) Pérdida bruta en ventas Costo de ventas P/r. el cierre de las ventas netas y costo de ventas, a la vez determinar la pérdida bruta en ventas. Parcial Debe $ xxx xxx xxx xxx xxx xxx xxx xxx xxx INDICE Haber $ xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx 173 CAPÍTULO 3 Fecha CAPÍTULO 2 MÉTODO DE COSTO DE VENTAS CAPÍTULO 4 Método de diferencia de inventarios. CAPÍTULO 5 2. CAPÍTULO 6 Método de costo de ventas; y, BIBLIOGRAFÍA 1. CAPÍTULO 1 Para proceder contablemente con la regulación de la cuenta mercaderías existen dos métodos: INTRODUCCIÓN Contabilidad General LIBRO DIARIO Dic. 31 Dic. 31 Dic. 31 Dic. 31 Dic. 31 Dic. 31 ------------------------ xx --------------------Descuento en compras Devolución en compras Compras P/r. el cierre de los descuentos y devoluciones en compras y determinar las compras netas. ------------------------ xx --------------------Compras Transporte en compras P/r. el traspaso del valor del transporte a las compras. ------------------------ xx --------------------Ventas Descuento en ventas Devolución en ventas P/r. el cierre de los descuentos y devoluciones en ventas y determinar las ventas netas. ------------------------ xx --------------------Mercaderías Compras (netas) P/r. el cierre de las compras netas y determinar las mercaderías disponibles para la venta. ------------------------ xx --------------------Costo de ventas Mercaderías P/r. el costo de ventas y por diferencia el valor del inventario final de mercaderías. ------------------------ xx --------------------Ventas (netas) Costo de ventas Utilidad bruta en ventas P/r. el cierre de las ventas netas y costo de ventas a la vez determinar la utilidad bruta en ventas. ------------------------ xx --------------------Ventas (netas) Pérdida bruta en ventas Costo de ventas P/r. el cierre de las ventas netas y costo de ventas a la vez determinar la pérdida bruta en ventas. Parcial Debe Haber $ xxx xxx $ xxx xxx xxx xxx xxx xxx INDICE INTRODUCCIÓN CAPÍTULO 1 xxx xxx CAPÍTULO 6 Dic. 31 Detalle xxx BIBLIOGRAFÍA Fecha CAPÍTULO 2 Los asientos contables que se presentan a continuación, sirven para la regulación de la cuenta mercaderías por el método de diferencia de inventarios: CAPÍTULO 3 MÉTODO DE DIFERENCIA DE INVENTARIOS CAPÍTULO 4 Nota. En el caso de los dos últimos registros contables, se procede únicamente con uno de ellos. Cuando las ventas (netas) son mayores al costo de ventas se obtiene utilidad, se registra el penúltimo asiento contable; caso contrario, cuando el costo de ventas es mayor que las ventas (netas) se obtiene pérdida y se registra el último asiento contable. CAPÍTULO 5 Contabilidad General xxx xxx xxx xxx xxx xxx xxx 174 En contabilidad existen algunas fórmulas que permiten obtener la información para los asientos contables de la regulación de la cuenta mercaderías: Para determinar las compras netas: (+) = Devoluciones en compras Transporte en compras Compras netas Para determinar las ventas netas: (-) = Ventas brutas Descuento en ventas CAPÍTULO 3 (-) Devoluciones en ventas Ventas netas Para determinar el valor del costo de ventas: (-) = CAPÍTULO 4 = Inventario inicial de mercaderías Compras netas Mercaderías disponibles para la venta Inventario final Costo de ventas CAPÍTULO 5 + Para determinar la utilidad bruta en ventas: = Ventas netas Costo de ventas CAPÍTULO 6 (-) Utilidad bruta en ventas En este caso, las ventas (netas) son mayores al costo de ventas = BIBLIOGRAFÍA Para determinar la pérdida bruta en ventas: (-) Ventas netas Costo de ventas Pérdida bruta en ventas En este caso, el costo de ventas es mayor a las ventas (netas). Para determinar el valor del inventario final de mercaderías: + = (-) = INDICE CAPÍTULO 1 (-) Descuento en compras CAPÍTULO 2 (-) Compras brutas INTRODUCCIÓN Contabilidad General Inventario inicial de mercaderías Compras netas Mercaderías disponibles para la venta Costo de ventas Inventario final de mercaderías 175 Ejercicio Aplicando el sistema de cuenta múltiple, se registra en el libro diario, se mayoriza en T únicamente las cuentas relacionadas con el movimiento de mercaderías: Año: 200X Equipo de oficina 4.000,00 Muebles de oficina Proveedores Préstamo bancario por pagar Capital social 3.000,00 INDICE CAPÍTULO 3 Clientes 2.000,00 6.000,00 3.500,00 65.600,00 Enero 2. Se realiza la apertura de una cuenta corriente en el Banco de Loja, con el efectivo que dispone la empresa, en enero 1. Enero 3. Se vende mercaderías al contado a la Sra. Marian Jaramillo S., por $ 3.800,00, más 12 % de IVA $ 456,00. Enero 4. Se compra mercaderías a crédito a la empresa “Lojanita Cía. Ltda.” $ 5.000,00, el IVA se cancela en efectivo $ 600,00. Enero 6. De la venta realizada el día 3 de enero nos devuelven $ 500,00 en mercaderías, por no estar de acuerdo al pedido, se reintegra la parte proporcional del IVA $ 60,00. Por el total se entrega un cheque del Banco de Loja. Enero 10. Se cancela con cheque, el arriendo del local por el presente mes $ 300,00, más el 12 % de IVA $ 36,00. Enero 12. Se concede un anticipo de sueldo al Sr. Luis Olmedo Espejo, por $ 150,00, los mismos serán descontados en el rol de pagos del presente mes, se entrega cheque. Enero 15. Se vende mercaderías al contado al Sr. Luis David Romero E., por $ 2.000,00, se concede un descuento del 5 % $ 100,00, además se recauda el 12 % de IVA $ 228,00. Enero 20. Se compra mercaderías a crédito a la empresa “Lojanita Cía. Ltda.” por $ 6.000,00, el valor del IVA se cancela con cheque $ 720,00. Enero 22. Se cancela con cheque a Transportes Silva $ 100,00 por concepto de flete de las mercaderías adquiridas el día 20 de enero. 176 CAPÍTULO 4 65.000,00 100,00 CAPÍTULO 5 Mercaderías Caja chica CAPÍTULO 6 $ 1.000,00 BIBLIOGRAFÍA Caja CAPÍTULO 2 Enero 1. La empresa ‘‘Guayas Cía. Ltda.‘’, cuenta con los siguientes saldos: CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Enero 25. Se cancela el servicio de luz eléctrica $ 80,00 en efectivo. Enero 31. Se realiza el registro contable de la regulación de la cuenta mercaderías por el método de costo de venta, para lo cual se ha mayorizado las cuentas necesarias. El valor del inventario final de mercaderías es de $ 71.900,00. Nota. En el presente ejercicio no se consideran las retenciones en la fuente del impuesto a la renta e IVA. ---------------------- 1 ---------------------Caja Caja chica Mercaderías Clientes Equipo de oficina Muebles de oficina Proveedores Préstamo bancario por pagar Capital P/r. los valores que inicia la empresa Guayas Cía. Ltda. en el presente ejercicio. ---------------------- 2 ---------------------Bancos Caja P/r. la apertura de una cuenta corriente en el Banco de Loja. ---------------------- 3 ---------------------Caja Ventas IVA ventas P/r. la venta de mercaderías al contado. ---------------------- 4 ---------------------Compras IVA compras Proveedores Caja P/r. la compra de mercaderías a crédito, el valor del IVA se cancela al contado. Ene-02 Ene-03 Ene-04 PASAN Debe $ 1.000,00 100,00 65.000,00 3.000,00 4.000,00 2.000,00 1.000,00 4.256,00 5.000,00 600,00 85.956,00 INDICE INTRODUCCIÓN Haber CAPÍTULO 4 Ene-01 Parcial $ 6.000,00 3.500,00 65.600,00 1.000,00 3.800,00 456,00 5.000,00 600,00 85.956,00 177 CAPÍTULO 5 Detalle CAPÍTULO 6 Fecha Pág. 1 BIBLIOGRAFÍA AÑO: 200X CAPÍTULO 3 “GUAYAS CÍA. LTDA.” LIBRO DIARIO CAPÍTULO 1 Enero 25. De la compra realizada el día 20 de enero, se devuelve $ 1.000,00 en mercaderías, nos reintegran la parte proporcional del IVA en efectivo $ 120,00, por la devolución de las mercaderías se disminuye el crédito. CAPÍTULO 2 Contabilidad General Ene-15 Ene-20 Ene-22 Ene-25 Ene-28 PASAN 300,00 36,00 150,00 2.128,00 100,00 6.000,00 720,00 100,00 1.000,00 120,00 80,00 560,00 336,00 150,00 2.000,00 228,00 6.000,00 720,00 100,00 1.000,00 120,00 80,00 80,00 97.250,00 INDICE INTRODUCCIÓN CAPÍTULO 1 500,00 60,00 CAPÍTULO 2 Haber $ 85.956,00 CAPÍTULO 3 Ene-12 ---------------------- 5 ---------------------Devolución en ventas IVA ventas Bancos P/r. la devolución de mercaderías vendidas el 3 de enero. ---------------------- 6 ---------------------Arriendos pagados IVA compras Bancos P/r. el pago de arriendo del local comercial por el presente mes. ---------------------- 7 ---------------------Anticipo de sueldo Bancos P/r. el anticipo de sueldo concedido al Sr. Luis Olmedo Espejo. ---------------------- 8 ---------------------Caja Descuento en ventas Ventas IVA Ventas P/r. la venta de mercaderías al contado, además se realiza un descuento de 5 %. ---------------------- 9 ---------------------Compras IVA compras Proveedores Bancos P/r. la compra de mercaderías a crédito, el valor del IVA se cancela al contado. ---------------------- 10 ---------------------Transporte en compras Bancos P/r. el pago del transporte de las mercaderías adquiridas el día 20 de enero. ---------------------- 11 ---------------------Proveedores Caja Devolución en compras IVA compras P/r. la devolución de las mercaderías adquiridas el día 20 de enero. ---------------------- 12 ---------------------Servicios básicos - Luz eléctrica Caja P/r. el pago del servicio de luz eléctrica. Debe $ 85.956,00 CAPÍTULO 4 Ene-10 Parcial CAPÍTULO 5 Ene-06 Detalle VIENEN BIBLIOGRAFÍA Fecha CAPÍTULO 6 Contabilidad General 97.250,00 178 Ene-31 Ene-31 Ene-31 SUMAN 100,00 600,00 75.100,00 71.900,00 5.200,00 251.150,00 1.000,00 100,00 100,00 500,00 65.000,00 10.100,00 71.900,00 3.200,00 2.000,00 251.150,00 Nota. Con fines didácticos la regulación de la cuenta mercaderías se registra con fecha 31 de enero, en la práctica estos asientos contables se realizan al final del ejercicio económico (31 de diciembre). 179 INDICE INTRODUCCIÓN CAPÍTULO 1 1.000,00 CAPÍTULO 2 Haber $ 97.250,00 CAPÍTULO 3 Ene-31 Debe $ 97.250,00 CAPÍTULO 4 Ene-31 ---------------------- 13 ---------------------Devolución en compras Compras P/r. la eliminación de la devolución en compras y determinar las compras netas. ---------------------- 14 ---------------------Compras Transporte en compras P/r. la eliminación de la cuenta transporte en compras y determinar las compras netas. ---------------------- 15 ---------------------Ventas Descuento en ventas Devolución en ventas P/r. la eliminación de los descuentos y devolución en ventas y determinar las ventas netas. ---------------------- 16 ---------------------Costo de ventas Mercaderías (inventario inicial) Compras (netas) P/r. la eliminación del inventario inicial de mercaderías y las compras netas. ---------------------- 17 ---------------------Mercaderías (inventario final) Costo de ventas P/r. el ingreso del inventario final de mercaderías. ---------------------- 18 ---------------------Ventas Costo de ventas Utilidad bruta en ventas P/r. la eliminación de las ventas neta, determinar el costo de ventas y la utilidad bruta en ventas. Parcial CAPÍTULO 5 Ene-31 Detalle VIENEN CAPÍTULO 6 Fecha BIBLIOGRAFÍA Contabilidad General Transporte en compras (10) $ 100,00 $1.000,00 (11) 6.000,00 11.000,00 1.000,00 Ventas $ 3.800,00 (3) Devolución en ventas (5) $ 500,00 2.000,00 (8) 100,00 Descuento en ventas 5.800,00 Costo de ventas 500,00 Utilidad bruta en ventas INDICE CAPÍTULO 4 (8) $ 100,00 100,00 NOTAS: • Se ha mayorizado únicamente las cuentas contables relacionadas con el movimiento de mercaderías. • Con los saldos obtenidos, se registra la regulación de la cuenta mercaderías. • Se procede a la apertura de los mayores de las nuevas cuentas: costo de ventas y utilidad bruta en ventas. • Las cuentas de apoyo necesariamente quedan con saldo cero después de mayorizar los asientos contables de la regulación, a excepción de mercaderías que refleja el saldo del inventario final de mercaderías y utilidad bruta en ventas que demuestra la ganancia obtenida en la comercialización de las mercaderías. • Para verificar el cierre de las cuentas de apoyo se recomienda mayorizar los asientos de regulación de mercaderías (asientos contables del 13 al 18 del libro diario). Para demostrar el uso de las fórmulas antes citadas, con los datos del mismo ejercicio se realiza los cálculos respectivos. 180 CAPÍTULO 5 (4) $ 5.000,00 (9) 65.000,00 Devolución en Compras CAPÍTULO 6 (1) $ 65.000,00 Compras BIBLIOGRAFÍA Mercaderías CAPÍTULO 2 AÑO: 200X CAPÍTULO 3 MAYORIZACIÓN CAPÍTULO 1 INTRODUCCIÓN Contabilidad General $ 5.800,00 $ - 100,00 $ - 500,00 $ 5.200,00 Este valor consta en el asiento contable No. 18 Para determinar el valor del costo de ventas: + = (-) = Inventario inicial de mercaderías Compras netas Mercadería disponible para la venta Inventario final Costo de ventas $ 65.000,00 $ 10.100,00 $ 75.100,00 $ 71.900,00 $ 3.200,00 Este valor consta en el asiento contable No. 18 Para determinar la utilidad bruta en ventas: (-) = Ventas netas Costo de ventas Utilidad bruta en ventas $ 5.200,00 $ 3.200,00 $ 2.000,00 Este valor consta en el asiento contable No. 18 Para determinar el valor del inventario final de mercaderías: + = (-) = Inventario inicial de mercaderías Compras netas Mercadería disponible para la venta Costo de ventas Inventario final de mercaderías $ 65.000,00 $ 10.100,00 $ 75.100,00 $ - 3.200,00 $ 71.900,00 Este valor consta en el asiento contable No. 17 181 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 (-) (-) = Ventas brutas Descuento en ventas Devoluciones en ventas Ventas netas CAPÍTULO 3 Para determinar las ventas netas: CAPÍTULO 4 $ 11.000,00 $ - 1.000,00 $ 100,00 $ 10.100,00 Este valor consta en el asiento contable No. 16 CAPÍTULO 5 (-) (+) = Compras brutas Devoluciones en compras Transporte en compras Compras netas CAPÍTULO 6 Para determinar las compras netas: BIBLIOGRAFÍA Contabilidad General Con los datos del mismo ejercicio se presenta la regulación de mercaderías por el método de diferencia de inventarios. El resultado que se obtiene es el mismo por cualquiera de los métodos estudiados. Ene-31 Ene-31 Ene-31 SUMAN 600,00 10.100,00 3.200,00 5.200,00 251.150,00 100,00 100,00 500,00 INDICE CAPÍTULO 2 100,00 $ 1.000,00 CAPÍTULO 3 $ 1.000,00 Haber CAPÍTULO 4 Ene-31 Debe 10.100,00 3.200,00 3.200,00 2.000,00 251.150,00 7.5.3. Sistema de cuenta permanente o inventario perpetuo Este sistema tiene la ventaja que en cualquier momento se puede determinar el valor del inventario de mercaderías, y conocer la utilidad de las ventas. Para su aplicación es necesario el uso de las tarjetas kárdex para el control de cada uno de los artículos que dispone la empresa. El uso de este sistema en la actualidad está ganando espacio en las empresas, sin embargo para su aplicación requiere de equipos y programas informáticas que permitan agilitar el proceso de la información. 182 CAPÍTULO 5 Ene-31 Parcial CAPÍTULO 6 Detalle --------------------------- 13 --------------------------Devolución en compras Compras P/r. la eliminación de la devolución en compras y determinar las compras netas. --------------------------- 14 --------------------------Compras Transporte en compras P/r.la eliminación de la cuenta transporte en compras y determinar las compras netas. --------------------------- 15 --------------------------Ventas Descuento en ventas Devolución en ventas P/r. la eliminación de los descuentos y devolución en ventas y determinar las ventas netas. --------------------------- 16 --------------------------Mercaderías Compras (netas) P/r. el cierre de las compras netas y determinar las mercaderías disponibles para la venta. --------------------------- 17 --------------------------Costo de ventas Mercaderías P/r. el costo de ventas y por diferencia se ingresa el valor del inventario final de mercaderías. --------------------------- 18 --------------------------Ventas Costo de ventas Utilidad bruta en ventas P/r. la eliminación de las ventas netas, determinar el costo de ventas y la utilidad bruta en ventas. BIBLIOGRAFÍA Fecha Ene-31 INTRODUCCIÓN Regulación de la cuenta mercaderías por el método diferencia de inventarios CAPÍTULO 1 Contabilidad General 1. Inventario de mercaderías La cuenta inventario de mercaderías pertenece al activo corriente, sirve para registrar los siguientes movimientos: Se debita: Por el inventario inicial de mercaderías. b. Por la adquisición o compra de mercaderías. c. Por el pago de transporte y fletes que se cargan a los productos. d. Por devolución de mercaderías por parte de los clientes (al precio de costo). CAPÍTULO 3 a. Se acredita: a. Por la venta de mercaderías (al precio de costo). b. Por devolución de mercaderías a los proveedores. c. Por errores en la facturación. El saldo es deudor y representa el valor del inventario final en un momento determinado, el mismo que debe coincidir con los valores de la constatación física de los artículos; y, con los saldos de las tarjetas kárdex. Ejemplos: Marzo 1. La empresa “Guayas Cía. Ltda.” cuenta con los siguientes valores: Fecha Marzo 1 LIBRO DIARIO Detalle ------------------------ xx --------------------Caja Bancos Inventario de mercaderías Cuentas por cobrar Muebles de oficina Documentos por pagar Capital social P/r. los valores que inicia el negocio. Parcial Debe $ 1.000,00 5.000,00 18.000,00 1.000,00 2.000,00 CAPÍTULO 2 Costo de ventas. Haber $ 3.000,00 24.000,00 183 CAPÍTULO 4 3. CAPÍTULO 5 Ventas; y, CAPÍTULO 6 2. BIBLIOGRAFÍA Inventario de mercaderías, CAPÍTULO 1 El sistema de inventario permanente utiliza tres cuentas contables: 1. INDICE INTRODUCCIÓN Contabilidad General $ 2.000,00 240,00 Haber $ 2.240,00 Marzo 12. De la compra realizada el 10 de marzo, se devuelve $ 500,00 en mercaderías, nos reintegran la parte proporcional del IVA $ 60,00, se recibe efectivo. LIBRO DIARIO Fecha Marzo 12 Detalle ------------------------ xx --------------------- Parcial Caja Inventario de mercaderías IVA Compras P/r. la devolución de mercaderías. Debe $ 560,00 Haber $ 500,00 60,00 Marzo 15. Se cancela con cheque a la empresa de Transportes Cital $ 80,00 por el traslado de las mercaderías adquiridas en la ciudad de Guayaquil. Lugar de destino Loja. LIBRO DIARIO Fecha Marzo 15 2. Detalle ------------------------ xx --------------------Inventario de mercaderías Bancos P/r. el pago de transporte de las mercaderías adquiridas en la ciudad de Guayaquil. Parcial Debe $ 80,00 Haber $ 80,00 Ventas Esta cuenta pertenece al grupo de ingresos operacionales, registra la salida de las mercaderías de la empresa al precio de venta. El respaldo de la transacción es la factura o nota de venta. Todo negocio persigue obtener ganancia, por tanto las ventas se realizan al precio de venta. Precio de venta = Precio de costo + ganancia 184 INDICE INTRODUCCIÓN CAPÍTULO 1 Debe CAPÍTULO 2 Parcial CAPÍTULO 3 Detalle ------------------------ xx --------------------Inventario de mercaderías IVA Compras Bancos P/r. la compra de mercaderías según factura 025. CAPÍTULO 4 Fecha Marzo 10 CAPÍTULO 5 LIBRO DIARIO CAPÍTULO 6 Marzo 10. La empresa “Guayas Cía. Ltda.” según factura 025 adquiere mercaderías por $. 2.000,00, más el 12 % del IVA $ 240,00, el pago se realiza con cheque. BIBLIOGRAFÍA Contabilidad General Se debita: a. Por las devoluciones de mercaderías por parte de los clientes, al mismo precio que se vendió b. Al final del ejercicio económico para cerrar las cuentas de ingreso. INDICE INTRODUCCIÓN La cuenta ventas: CAPÍTULO 1 Contabilidad General Esta cuenta permite llevar un control de las mercaderías que ha vendido la empresa al precio de costo. • Se debita por la disminución de mercaderías al precio de costo, es decir cuando se vende. • Se acredita por el retorno de las mercaderías por parte de los clientes al precio de costo. El saldo es deudor y representa el costo de ventas neto. 1. Por el precio de venta, según información de la factura o nota de venta. 2. Por el precio de costo, según datos de las tarjetas kárdex. CAPÍTULO 6 En el sistema de inventario permanente para registrar una venta o devolución de las mercaderías vendidas, se realiza dos asientos contables: Ejemplos: Marzo 20. Se vende en efectivo al Sr. Marco Luis Espejo V. 10 unidades del artículo “x” a $ 100,00 c/u, total de la venta $ 1.000,00, más el 12 % de IVA $ 120,00. El precio de costo del artículo “x” es de $ 80 c/u. • Por la venta de mercaderías, según factura, es decir al precio de venta (10 unidades a $ 100,00 c/u, total $ 1.000,00). LIBRO DIARIO Fecha Marzo 20 Detalle ------------------------ xx --------------------Caja Ventas IVA ventas P/r. la venta de mercaderías al contado. Parcial Debe $ 1.120,00 CAPÍTULO 3 Costo de ventas Haber $ 1.000,00 120,00 185 BIBLIOGRAFÍA 3. CAPÍTULO 4 El saldo es acreedor y representa las ventas netas realizadas en el ejercicio económico. CAPÍTULO 5 Por la venta de mercaderías al contado o crédito. CAPÍTULO 2 Se acredita: Debe $ 800,00 Haber $ 800,00 Marzo 22. De la venta realizada el día 20 de marzo nos devuelven 5 unidades del artículo “x”, el precio de venta es $ 100,00 c/u, totalizando la devolución $ 500,00, además se reintegra la parte proporcional del IVA $ 60,00. Por el total se entrega efectivo. El precio de costo del artículo “x” es de $ 80,00 c/u. • Por la devolución de mercaderías, al precio de venta (5 unidades a $ 100,00 c/u). LIBRO DIARIO Fecha Detalle Marzo 22 ------------------------ xx --------------------Ventas IVA ventas Caja P/r. la devolución de las mercaderías vendidas el 20 de marzo. • Parcial Debe $ 500,00 60,00 Haber $ 560,00 Por el retorno de las mercaderías al precio de costo (5 unidades a $ 80,00 c/u). LIBRO DIARIO Fecha Marzo 22 Detalle ------------------------ xx --------------------Inventario de mercaderías Costo de ventas P/r. el retorno de las mercaderías al precio de costo. Parcial Debe $ 400,00 Haber $ 400,00 MÉTODOS DE VALORACIÓN DE LOS INVENTARIOS Por la importancia que tienen los inventarios en las empresas comerciales o industriales, la práctica contable ha establecido diversos métodos de valoración, cada uno de ellos con sus propias características, tratándose de adecuar a las necesidades de cada empresa o del momento económico. 186 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Costo de ventas Inventario de mercaderías P/r. la salida de las mercaderías al precio de costo. CAPÍTULO 3 Fecha Marzo 20 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Por la salida de las mercaderías al precio de costo, la información se toma de las kárdex, (10 unidades a $ 80,00 c/u, total $ 800,00). CAPÍTULO 6 • BIBLIOGRAFÍA Contabilidad General 2. Método FIFO. Lo primero que ingresa, es lo primero que sale. 3. Método PROMEDIO PONDERADO. 4. Método de valor de última compra. En el sistema de inventario permanente para un control contable correcto del movimiento que se produce en la bodega o el almacén, es necesario para aplicación de uno de los métodos de valoración antes mencionados. Tarjeta kárdex. Conocida también con el nombre de tarjeta de existencias, permite controlar los diferentes movimientos de ingresos, egresos y saldos de cada uno de los artículos que se manejan en la empresa. El modelo de tarjeta kárdex varía de acuerdo a las necesidades de información de cada entidad. A continuación se presenta un modelo de kárdex de uso frecuente. Artículo: Unidad de medida: Método de valoración: Detalle Código: Cantidad máxima: Cantidad mínima: Ingresos Egresos Saldos Cant. C. unit. C. total Cant. C. unit. C. total Cant. C. unit. C. total INDICE BIBLIOGRAFÍA CAPÍTULO 6 Fecha CAPÍTULO 4 “Guayas Cía. Ltda.” Tarjeta kárdex CAPÍTULO 2 Método LIFO. Lo último que ingresa es lo primero que sale. CAPÍTULO 5 1. CAPÍTULO 3 Los métodos de valoración de inventarios a estudiar son: CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Los datos que constan en la kárdex son: En la parte superior: • Nombre de la empresa. • Nombre del registro (tarjeta kárdex). • Artículo. Se especifica el nombre del producto sujeto a control. • Código. Se indica el código asignado a cada uno de los productos. • Unidad de medida. Depende de la clase de artículo, puede ser: unidades, libras, quintales, metros, etc. 187 En el rayado consta: • Fecha. Según documentación de soporte se especifica día, mes y año. • Detalle. Explicación de la transacción. • Ingresos. Contiene columnas para la cantidad del producto, costo unitario y costo total. En los ingresos se detalla las compras de los productos según datos de la factura; así mismo, en los ingresos se registran las devoluciones en ventas porque representan un incremento. • Egresos. Tiene las columnas de cantidad, costo unitario y costo total. Se registra la salida de los productos al precio de costo y según información del método de valoración que se aplique, además se registra las devoluciones en compras, ya que constituyen una salida. • Saldos. Tiene las columnas de cantidad, costo unitario y costo total. Las columnas del saldo permiten determinar la existencia de productos que dispone la empresa en cantidad y costo. A continuación se presenta la explicación de cada uno de los métodos de valoración de inventarios: INDICE MÉTODO LIFO. LO ÚLTIMO QUE INGRESA, ES LO PRIMERO QUE SALE El método LIFO se basa en que los últimos artículos que ingresan a la bodega o almacén, son los primeros en salir, por consiguiente al final del ejercicio económico quedan registrados los productos a los precios de adquisición más antiguos, mientras que el costo de ventas corresponde a los costos más actuales. El método LIFO permite cargar al costo de ventas un valor más cercano al costo de reposición. En el caso de economías inflacionarias y por lo tanto los precios se incrementan, este método arrojará mayor costo de ventas, menores utilidades y un inventario de menor valor. 188 BIBLIOGRAFÍA 1. INTRODUCCIÓN Método de valoración. Se indica el método de valoración de inventario que se aplica. CAPÍTULO 1 • CAPÍTULO 2 Cantidad mínima. Es el nivel mínimo de stock que debe permanecer en existencia para cubrir los requerimientos de los clientes. La cantidad mínima se determina considerando los consumos mínimos periódicos y el tiempo mínimo de reposición. CAPÍTULO 3 • CAPÍTULO 4 Cantidad máxima. Es la existencia máxima que económicamente pueden mantenerse en stock los productos, con el fin de cubrir eventuales deficiencias. La cantidad máxima se determina considerando el consumo máximo y el tiempo de reposición. CAPÍTULO 5 • CAPÍTULO 6 Contabilidad General MÉTODO PROMEDIO PONDERADO El método promedio ponderado se denomina de esta manera por cuanto se da una importancia relativa al número de unidades adquiridas en la determinación del costo. Para obtener el costo promedio de los artículos se divide el costo total acumulado de las existencias para el número de unidades, este costo promedio permite el registro de la salida de los artículos. 4. MÉTODO DE VALOR DE ÚLTIMA COMPRA Consiste en valuar el saldo o existencias de los productos al costo actual de mercado, con la finalidad de presentar en cualquier momento el inventario valorado con los precios recientes. La aplicación de este método ocasiona variaciones en el saldo contable de los inventarios, las mismas que deben ser registradas a través de ajustes. Ejercicio: Para demostrar el funcionamiento de los métodos de valoración de inventarios, a continuación se presenta el siguiente ejercicio: Año: 200X Julio 1. La empresa Guayas Cía. Ltda. dispone los siguientes saldos: Caja $ 5.000,00 Inventario de mercaderías $ 35.000,00 (1000 unidades artículo A, $ 35,00 c/u) Clientes $ 4.000,00 Muebles de oficina $ 2.000,00 Capital $ 46.000,00 Julio 2. Según factura No. 45, se compra a crédito 2.000 unidades a $ 38,00 c/u, más 12 % IVA, el mismo que se cancela en efectivo. 189 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 3. CAPÍTULO 3 En los dos métodos mencionados, es importante destacar que el manejo físico de los artículos no va a coincidir con la forma en que se valúan, y para una correcta asignación de los costos se debe detallar el inventario según la fecha de adquisición. CAPÍTULO 4 Este método de valoración de inventarios se basa en que los primeros artículos o mercaderías que ingresaron a la bodega o almacén del negocio son los primeros en salir, por lo tanto al final del ejercicio económico quedan registrados los productos a los últimos precios de adquisición. Este método arrojará menor costo de ventas, un inventario de mayor valor porque demuestra los saldos más recientes y las utilidades serán mayores. CAPÍTULO 5 MÉTODO FIFO. LO PRIMERO QUE INGRESA, ES LO PRIMERO QUE SALE CAPÍTULO 6 2. BIBLIOGRAFÍA Contabilidad General Julio 5. Según factura 112, se compra a crédito 1.500 unidades a $ 40,00 c/u, más 12 % IVA, el mismo que se cancela en efectivo. Julio 6. De la compra realizada el día de ayer se devuelve 200 unidades a $ 40,00 c/u, que afecta al crédito, se considera la parte proporcional del IVA y se recibe en efectivo. (Las devoluciones en compras se registran al mismo precio de adquisición). MÉTODO LIFO. LO ÚLTIMO QUE INGRESA, ES LO PRIMERO QUE SALE Julio 1 Saldo inicial Julio 2 Compra según factura 045 Ingresos Cant. 1.000 2.000 C. unit. Egresos C. total C .total $ 35 $ 35.000 38 76.000 Julio 3 Costo de ventas. Factura 065 Julio 4 Devolución venta anterior 100 38 3.800 Julio 5 Compra según factura 112 1500 40 60.000 Julio 6 Devolución compra anterior Cant. C. unit. INDICE INTRODUCCIÓN Saldo 500 $ 38 $ 19.000 200 40 8.000 Cant. 1000 1.000 2.000 1.000 1.500 1.000 1.600 1.000 1.600 1.500 1.000 1.600 1.300 C. unit. C. total $ 35 $ 35.000 35 35.000 38 76.000 35 35.000 38 57.000 35 35.000 38 60.800 35 35.000 38 60.800 40 60.000 35 35.000 38 60.800 40 52.000 Explicación: Como se mencionó anteriormente el manejo físico de los artículos no va a coincidir con la forma en que se valúan, y para una correcta asignación de los costos se debe detallar por separado el movimiento del inventario según la fecha de adquisición, por la variación de precios en las adquisiciones. En el método LIFO, los últimos artículos que ingresan son los primeros en salir, tal como se aprecia en la salida de 500 unidades, el último costo unitario es $ 38,00. 190 CAPÍTULO 5 Detalle CAPÍTULO 6 Fecha Código: A-001 Cantidad máxima: Cantidad mínima: BIBLIOGRAFÍA Artículo: A Unidad de medida: Método de valoración: LIFO CAPÍTULO 4 “Guayas Cía. Ltda.” Tarjeta kárdex CAPÍTULO 1 Julio 4. De la venta realizada el día de ayer nos devuelven 100 unidades, considere la parte proporcional del IVA. Se registra considerando el precio de venta de $ 45,00 c/u. Además se registra el retorno de las 100 unidades al precio de costo. CAPÍTULO 2 Julio 3. Según factura No. 65, se vende al contado al Sr. Alejandro José Espejo A. 500 unidades a $ 45,00 c/u (precio de venta), más 12 % IVA. Se registra la salida de las 500 unidades al precio de costo (esta información se toma de la tarjeta kárdex y depende del método de valoración que se aplique). CAPÍTULO 3 Contabilidad General Las devoluciones en compras se registran al mismo precio de la adquisición, en el ejemplo es $ 40,00, y se anotan en la columna de egresos, ya que se disminuye el saldo; también puede anotarse en la columna de ingresos entre paréntesis. Ingresos Cant. C. unit. Egresos C. total Cant. C. unit. Saldo C .total Cant. C. unit. C. total Julio 1 Saldo inicial 1.000 $ 35 $ 35.000 1000 $ 35 $ 35.000 Julio 2 Compra según factura 045 2.000 38 1.000 35 35.000 2.000 38 76.000 76.000 500 Julio 3 Costo de ventas. Factura 065 Julio 4 Devolución venta anterior Julio 5 Compra según factura 112 Julio 6 Devolución compra anterior 100 35 3.500 1500 40 60.000 200 35 40 17.500 8.000 500 35 17.500 2.000 38 76.000 600 35 21.000 2.000 38 76.000 600 35 21.000 2.000 38 76.000 1.500 40 60.000 600 35 21.000 2.000 38 76.000 1.300 40 52.000 Explicación: En el método FIFO los primeros artículos que ingresaron son los primeros que salen, tal como se aprecia en la venta de 500 unidades, el costo unitario es $ 35,00. Las otras indicaciones referentes a devoluciones que constan en el método anterior, sirven para el método FIFO. 191 INDICE CAPÍTULO 4 Detalle CAPÍTULO 5 Fecha Código: A-001 Cantidad máxima: Cantidad mínima: CAPÍTULO 6 Artículo: A Unidad de medida: Método de valoración: FIFO BIBLIOGRAFÍA “Guayas Cía. Ltda.” Tarjeta kárdex CAPÍTULO 3 CAPÍTULO 2 MÉTODO FIFO. LO PRIMERO QUE INGRESA, ES LO PRIMERO QUE SALE INTRODUCCIÓN Las devoluciones en ventas se anotan al mismo precio que salieron los artículos, en este caso $ 38,00 y se registran en la columna de ingresos ya que se incrementa el saldo; también puede anotarse en la columna de egresos entre paréntesis. CAPÍTULO 1 Contabilidad General MÉTODO PROMEDIO “Guayas Cía. Ltda.” Tarjeta kárdex 1000 Julio 2 Compra s/f 45 2000 C. total Cant. C. unit. C .total $ 35 $ 35.000 38 76.000 Julio 3 Venta s/f 65 500 $ 37 18.500 Cant. CAPÍTULO 1 C. unit. C. total 1.000 $ 35 $ 35.000 3.000 37 111.000 2.500 37 92.500 37 96.200 Julio 4 Devolución venta anterior 100 37 3.700 2.600 Julio 5 Compra s/f 112 1500 40 60.000 4.100 38.09 156.200 3.900 38 148.200 Julio 6 Devolución compra ant. 200 40 8.000 Explicación: Como se aprecia en el desarrollo del ejercicio, luego del saldo inicial hay una compra, la misma que se suma el número de unidades y los costos totales al saldo inicial, para obtener el costo unitario promedio se divide el costo total para el número de unidades. Ejemplo: Costo promedio = C.Unit. C. Total 1.000 2.000 3.000 $ 35,00 38,00 37,00 $ 35.000,00 76.000,00 111.000,00 CAPÍTULO 6 Saldo inicial Compra Suman Unidades Costo total No. total de unidades = $ 111.000,00 3.000,00 = $ 37,00 CAPÍTULO 2 Julio 1 Saldo inicial C. unit. Saldo CAPÍTULO 3 Cant. Egresos CAPÍTULO 4 Ingresos Detalle CAPÍTULO 5 Fecha Código: A-001 Cantidad máxima: Cantidad mínima: El último costo unitario promedio, sirve para anotar la salida de los artículos, en el ejemplo es 500 unidades a $ 37,00 c/u, total $ 18.500,00. Para obtener el saldo se resta el número de unidades y el costo total, el nuevo costo unitario promedio se obtiene dividiendo el costo total para el número de unidades ($ 92.500,00 / 2.500 = $ 37,00). 192 BIBLIOGRAFÍA Artículo: A Unidad de medida: Método de valoración: PROMEDIO INDICE INTRODUCCIÓN Contabilidad General MÉTODO DE VALOR DE ÚLTIMA COMPRA Ingresos Cant. Julio 1 Saldo inicial 1000 Julio 2 Compra s/f 45 2000 C. unit. Egresos C. total Saldo Cant. C. unit. C .total 1.000 $ 35 $ 35.000 38 76.000 500 Julio 3 Venta s/f 65 Cant. $ 38 19.000 C. unit. C. total $ 35 $ 35.000 3.000 38 114.000 2.500 38 95.000 98.800 Julio 4 Devolución venta anterior 100 38 3.800 2.600 38 Julio 5 Compra s/f 112 1500 40 60.000 4.100 40 164.000 3.900 40 156.000 Julio 6 Devolución compra ant. 200 40 8.000 Observaciones $ 3.000 5.200 Explicación: Como se aprecia en el desarrollo, el 2 de julio hay una compra de 2.000 unidades que se suman al saldo inicial, el costo unitario se actualiza con el último precio de la compra y el costo total se obtiene multiplicando la cantidad por el costo unitario. Con el registro de la compra el costo total del saldo se incrementa en $ 3.000,00 ($ 35.000,00 saldo inicial + $ 76.000,00 compra = $ 111.000,00), como se actualizó con el último precio de compra, el total es de $ 114.000,00, la diferencia de $ 3.000,00 se registra mediante un ajuste. ($ 114.000,00 – $ 111.000,00 = $ 3.000,00). Para el registro de la salida de las 500 unidades se considera el último costo unitario que es $ 38,00; para la devolución en venta se considera el costo que salieron los artículos. A continuación se registra la compra a un nuevo precio, por lo tanto se actualiza nuevamente el costo total del saldo con el último precio de compra, existiendo una diferencia de $ 5.200,00, que se registra mediante ajuste, y finalmente se anota la devolución en compra al mismo precio de adquisición. Registro contable por la diferencia de inventario LIBRO DIARIO Fecha Julio 2 Julio 5 Detalle ------------------------ xx --------------------Inventario de mercaderías Resultado por exposición a la inflación P/r. la revalorización del inventario de mercaderías por una nueva adquisición. ------------------------ xx --------------------Inventario de mercaderías Resultado por exposición a la inflación P/r. la revalorizaciòn del inventario de mercaderías por una nueva adquisición. Parcial Debe $ 3.000,00 $ 5.200,00 Haber $ 3.000,00 $ 5.200,00 193 CAPÍTULO 2 Detalle CAPÍTULO 3 Cantidad mínima: CAPÍTULO 4 Método de valoración: valor de última compra CAPÍTULO 5 Cantidad máxima: CAPÍTULO 6 Código: A-001 BIBLIOGRAFÍA Artículo: A Unidad de medida: CAPÍTULO 1 “Guayas Cía. Ltda.” Tarjeta kárdex Fecha INDICE INTRODUCCIÓN Contabilidad General C. unit. C. total Cant. C. unit. C. total Cant. 1.000 $ 35 $ 35.000 600 $ 35 $ 21.000 1.600 38 60.800 2.000 38 76.000 1.300 40 52.000 1.300 40 52.000 147.800 3.900 3.900 149.000 C. unit. C .total Cant. C. unit. C. total 3.900 $ 38 $ 148.200 3.900 $ 40 $ 156.000 3.900 148.200 3.900 $ 156.000 En los cuatro métodos de valoración el saldo respecto al número de unidades es 3.900 El valor del inventario de mercaderías depende del método de valoración utilizado para la fijación del costo. En los datos que se presentan a continuación se aprecia la diferencia que existe en cada caso. Método LIFO $ 147.800,00 Menor valor para el inventario final Método FIFO $ 149.000,00 Mayor valor para el inventario final Método promedio $ 148.200,00 Valor intermedio para el inventario final Método valor de última compra. $ 156.000,00 El valor del inventario final es mayor, por considerarse para su cálculo los últimos costos de adquisición. El principio de consistencia exige que en los negocios se utilice en forma permanente el mismo método de valoración de inventarios, para que estos sean comparables de un período a otro. En casos especiales se podrá cambiar el método de valoración, situación que debe informarse en las notas explicativas de los estados financieros. INDICE BIBLIOGRAFÍA A continuación se realiza el registro contable en el libro diario, aplicando el sistema de inventario permanente, para el precio de costo se considera la información de la tarjeta kárdex, método promedio. INTRODUCCIÓN compra Cant. CAPÍTULO 1 Método valor de última CAPÍTULO 2 Método promedio CAPÍTULO 3 Método FIFO CAPÍTULO 4 Método LIFO CAPÍTULO 5 Resumen de los saldos CAPÍTULO 6 Contabilidad General 194 “Guayas Cía. Ltda.” LIBRO DIARIO Julio 3 Julio 3 Julio 4 Julio 4 Julio 5 Julio 6 25.200,00 18.500,00 4.500,00 540,00 3.700,00 60.000,00 7.200,00 960,00 8.000,00 INDICE CAPÍTULO 1 9.120,00 76.000,00 22.500,00 2.700,00 18.500,00 CAPÍTULO 2 76.000,00 9.120,00 $ 46.000,00 CAPÍTULO 3 Julio 2 $ 5.000,00 35.000,00 4.000,00 2.000,00 Haber CAPÍTULO 4 ------------------------ 1 -----------------------Caja Inventario de mercaderías Clientes Muebles de oficina Capital P/r. el saldo inicial que dispone la empresa ------------------------ 2 -----------------------Inventario de mercaderías IVA compras Caja Proveedores P/r. la compra de mercaderías, según factura 045. ------------------------ 3 -----------------------Caja Ventas IVA ventas P/r. la venta de mercaderías, según factura 065. (Registro al precio de venta). ------------------------ 4 -----------------------Costo de ventas Inventario de mercaderías P/.r la salida de 500 unidades al precio de costo (tomado de la kárdex, método promedio). ------------------------ 5 -----------------------Ventas IVA ventas Caja P/r. la devolución de mercaderías (registro al precio de venta). ------------------------ 6 -----------------------Inventario de mercaderías Costo de ventas P/r. la devolución de mercaderías (precio de costo). ------------------------ 7 -----------------------Inventario de mercaderías IVA compras Caja Proveedores P/r. la compra de mercaderías, según factura 112. ------------------------ 8 -----------------------Caja Proveedores Inventario de mercaderías IVA compras P/r. la devolución de mercaderías. Debe CAPÍTULO 5 Julio 1 Parcial 5.040,00 3.700,00 7.200,00 60.000,00 8.000,00 960,00 A continuación se mayoriza las tres cuentas vinculadas con el sistema de inventario permanente. 195 CAPÍTULO 6 Detalle BIBLIOGRAFÍA Fecha INTRODUCCIÓN Contabilidad General Ventas (1) $ 35.000,00 $ 18.500,00 (4) (2) 76.000,00 8.000,00 (8) (6) 3.700,00 (7) 60.000,00 (5) $ 4.500,00 $ 22.500,00 (3) 174.700,00 26.500,00 4.500,00 Saldo $ 148.200,00 Costo de ventas 22.500,00 Saldo $ 18.000,00 (4) $ 18.500,00 $ 3.700,00 (6) 18.500,00 3.700,00 Saldo $ 14.800,00 Entre las ventajas de la aplicación del sistema de inventario permanente es que en cualquier momento se conoce el saldo del inventario de mercaderías y se determina la utilidad bruta en ventas. En el ejercicio que acabamos de presentar el saldo del inventario de mercaderías es de $ 148.200,00, que coincide con el saldo de la kárdex método promedio. • Utilidad bruta en ventas = ventas - costo de ventas Con los resultados obtenidos $ 3.200,00 = = ventas 18.000,00 - costo de ventas $ 14.800,00 CAPÍTULO 5 Utilidad bruta en ventas 7.5.4. Ejercicios propuestos Con las transacciones que se presentan a continuación, registre en el libro diario, aplicando el sistema de cuenta múltiple. Enero 2. A esta fecha la empresa “Cañar Cía. Ltda.” dispone los siguientes saldos: Caja $ 4.000,00 Bancos 8.000,00 Mercaderías 18.000,00 Clientes 6.000,00 Muebles de oficina 3.000,00 Equipos de computación 5.000,00 Proveedores 5.000,00 Préstamos bancarios por pagar 9.000,00 Capital 30.000,00 BIBLIOGRAFÍA a. INDICE CAPÍTULO 4 • CAPÍTULO 6 Inventario de mercaderías CAPÍTULO 2 AÑO: 200X CAPÍTULO 3 MAYORIZACIÓN CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Enero 5. Se vende mercaderías al contado al Sr. Irwin Andrés Espejo A. por $ 3.000,00 valor que incluye el IVA. 196 Enero 12. Se vende mercaderías a crédito por $ 2.500,00, más el 12 % de IVA, el mismo que se recauda en efectivo. Enero 15. De las mercaderías vendidas el día 12 de enero nos devuelven $ 500,00, valor que afecta al crédito, se reintegra el IVA en efectivo. INDICE CAPÍTULO 4 CAPÍTULO 3 Haber CAPÍTULO 5 Debe CAPÍTULO 6 Parcial BIBLIOGRAFÍA Fecha LIBRO DIARIO Detalle INTRODUCCIÓN Enero 10. De las mercaderías compradas el día de ayer se devuelve $ 2.000,00 por no corresponder al pedido, nos reintegran la parte proporcional del IVA. Por el total se recibe un cheque. CAPÍTULO 1 Enero 8. Se compra mercaderías por $ 6.000,00 más 12 % de IVA, el total se cancela con cheque. CAPÍTULO 2 Contabilidad General 197 Con los datos que se presentan registre en las kárdex aplicando los métodos de valoración de inventarios LIFO, FIFO y promedio y luego presente un cuadro resumen de los tres métodos. Enero 2. Saldo de 650 unidades $ 2,50 c/u. Enero 4. Según factura No. 1850 se venden 300 unidades a $ 3,80 c/u (precio de venta). Enero 6. Según factura No. 1565, se compra al contado 600 unidades a $ 2,65 c/u. Enero 8. Según factura No. 1851 se vende 200 unidades a $ 3,80 c/u (precio de venta). Enero 9. De la venta realizada el día de ayer nos devuelven 50 unidades. Enero 10. Según factura No. 456, se compra 500 unidades a $ 2,70 c/u. Enero 12. De la compra realizada el día 10 de enero se devuelve 100 unidades. Enero 15. Se compra 450 unidades a $ 2,72 c/u. Fecha Detalle Código: X-001 Cantidad máxima: Cantidad mínima: Ingresos Egresos Cant. C. unit. C. total Cant. C. unit. C .total Saldo Cant. C. unit. C. total INDICE CAPÍTULO 6 Artículo: X Unidad de medida: Método de valoración: LIFO CAPÍTULO 5 “Cañar Cía. Ltda.” Tarjeta kárdex CAPÍTULO 3 Año: 200X CAPÍTULO 4 Artículo “X” CAPÍTULO 2 CAPÍTULO 1 Empresa “Cañar Cía. Ltda.” BIBLIOGRAFÍA b. INTRODUCCIÓN Contabilidad General 198 “Cañar Cía. Ltda.” Tarjeta kárdex Artículo: X Unidad de medida: Método de valoración: FIFO Detalle Ingresos Egresos Cant. C. unit. C. total Cant. C. unit. C .total Saldo Cant. C. unit. C. total INDICE CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 Fecha Código: X-001 Cantidad máxima: Cantidad mínima: CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Detalle Ingresos Egresos Cant. C. unit. C. total Cant. C. unit. C .total Saldo Cant. C. unit. C. total CAPÍTULO 6 Fecha Código: X-001 Cantidad máxima: Cantidad mínima: BIBLIOGRAFÍA Artículo: X Unidad de medida: Método de valoración: PROMEDIO CAPÍTULO 5 “Cañar Cía. Ltda.” Tarjeta kárdex 199 Resumen de los saldos Método LIFO C. unit. C. total Cant. C. unit. Método promedio C .total Cant. C. unit. C. total Los sujetos pasivos del IVA abrirán una cuenta de orden denominada “Mercaderías en consignación”, en la que registrarán todos los movimientos de salidas, recepciones, reposiciones y devoluciones de los productos gravados. El tema de mercaderías en consignación desde el punto de vista del autor Romero J., “De este acto de comercio, podemos decir que una persona confiere comisión mercantil consistente en el envío de mercaderías de su propiedad, para ser vendidas por otra persona llamada comisionista, la cual desempeñará esta actividad, por lo que al realizarse operaciones con mercaderías, podemos contablemente hablar de mercaderías en comisión como aquella “transacción celebrada entre dos entidades por virtud de la cual una de ellas, denominada comisionista recibe mercaderías de otra llamada comitente, para venderlas por orden y cuenta de este último y de conformidad con las condiciones pactadas por ambas entidades”. El comisionista recibirá como pago de su actividad una cantidad denominada comisión, la misma que normalmente se determina en un porcentaje sobre las ventas, ya sean de contado o a crédito” (Romero J., 1997: 539). Del concepto anterior se desprende la intervención de dos partes: • Comisionista. También conocido como consignatario, es quien recibe las mercaderías del comitente o propietario para venderlas y obtener una comisión, sin el uso de recursos económicos. • Comitente. Es el propietario de las mercaderías que las entrega a otra persona con el propósito principal de incrementar sus ventas. 200 CAPÍTULO 3 CAPÍTULO 4 Salvo lo dispuesto en el artículo 53 de la Ley de Régimen Tributario Interno y el inciso precedente, toda entrega onerosa o gratuita de bienes sujeta a posible devolución será considerada como transferencia gravada con el IVA. CAPÍTULO 5 En el caso de ventas de mercaderías entregadas a consignación, el consignatario emitirá el comprobante de venta y cobrará el IVA respectivo en cada transacción que realice; y el comitente emitirá las facturas y cobrará el IVA correspondiente con base a las liquidaciones mensuales que efectúe con el consignatario. CAPÍTULO 6 Según el reglamento para la aplicación de la Ley de Régimen Tributario Interno y sus reformas, el art. 135 hace referencia a las “Ventas de mercaderías en consignación” en los siguientes términos: BIBLIOGRAFÍA 7.5.5. Mercaderías en consignación CAPÍTULO 2 CAPÍTULO 1 Cant. Método FIFO INDICE INTRODUCCIÓN Contabilidad General a. Entrega de mercaderías en consignación Junio 10. La empresa comercial “Galápagos Cía. Ltda.”, entrega mercaderías en consignación al Sr. Juan Fernando Espejo V., por $ 5.000,00, valor que corresponde al precio de venta. La liquidación se realiza en forma mensual y se concede una comisión del 5 %. INDICE INTRODUCCIÓN 7.5.5.1. Registro contable por el comitente CAPÍTULO 1 Contabilidad General Parcial Debe $ 5.000,00 Haber $ 5.000,00 Fecha Junio 10 c. Detalle ------------------------ xx --------------------Gastos de consignación Bancos P/r. el pago del transporte de las mercaderías entregadas en consignación. Parcial Debe $ 60,00 Haber $ 60,00 Reporte de mercaderías vendiadas, recepción del dinero y pago de comisión Julio 10. El comisionista reporta mercaderías vendidas al contado por $ 2.000,00 mas 12 % de IVA, se reconoce la comisión acordada del 5 %. Fecha Julio 10 LIBRO DIARIO Detalle ------------------------ xx --------------------- Caja Comisiones pagadas Ventas IVA ventas P/r. la recaudación del monto de las mercaderías vendidas y el pago de la comisión respectiva. Parcial Debe $ 2.140,00 100,00 Haber $ 2.000,00 240,00 201 CAPÍTULO 5 LIBRO DIARIO CAPÍTULO 6 Junio 10. Los gastos ocasionados en el envío de las mercaderías hasta el lugar de destino son asumidos por la empresa comercial “Galápagos Cía. Ltda.” (comitente), según acuerdo entre las partes. El monto de los gastos de transporte por las mercaderías es de $ 60,00 que se cancelan con cheque. CAPÍTULO 4 Pago de gastos ocasionados por envío de mercaderías BIBLIOGRAFÍA b. Detalle ------------------------ xx --------------------Mercaderías entregadas en consignación Mercaderías en consignación P/r. la entrega de mercaderías en consignación al Sr. Juan Fernando Espejo V., se anota en cuentas de orden. CAPÍTULO 3 Fecha Junio 10 CAPÍTULO 2 LIBRO DIARIO Parcial Debe $ 2.000,00 Haber $ 2.000,00 Nota. El reporte de las mercaderías vendidas se anotará de acuerdo al sistema utilizado para el registro de mercaderías, (cuenta múltiple o inventario permanente). En el caso de cuenta múltiple se registra un solo asiento por las mercaderías vendidas, en cambio en el sistema de inventario permanente se registrará la venta y la salida de las mercaderías al costo, es decir hay que descargar del inventario. En el ejercicio presentado se utiliza el sistema de cuenta múltiple. 7.5.5.2. Registro contable por el comisionista a. Recepción de las mercaderías en consignación Junio 10. El Sr. Juan Fernando Espejo V., recibe mercaderías en consignación de la empresa comercial “Galápagos Cía. Ltda.” por $ 5.000,00. La liquidación se realiza en forma mensual y se cobra una comisión del 5 %. LIBRO DIARIO Fecha Junio 10 Detalle ------------------------ xx --------------------Mercaderías en consignación Mercaderías recibidas en consignación P/r. la recepción de mercaderías en consignación de la empresa comercial Galápagos Cía. Ltda., se anota en cuentas de orden. Parcial Debe $ 5.000,00 Haber $ 5.000,00 202 INDICE INTRODUCCIÓN CAPÍTULO 1 Detalle ------------------------ xx --------------------Mercaderías en consignación Mercaderías entregadas en consignación P/r. el ajuste de las mercaderías en consignación, según reporte de ventas del comisionista. CAPÍTULO 2 Fecha Julio 10 CAPÍTULO 3 LIBRO DIARIO CAPÍTULO 4 Julio 10. Se registra el ajuste de las mercaderías entregadas en consignación que constan en cuentas de orden por el valor de $ 2.000,00. CAPÍTULO 5 Regulación de las cuentas de orden CAPÍTULO 6 d. BIBLIOGRAFÍA Contabilidad General Detalle ------------------------ xx --------------------- Parcial Caja Cuentas por pagar P/r. el valor de las mercaderías vendidas y que se encuentra pendiente la entrega del dinero al comitente. Debe $ 2.240,00 Haber $ 2.240,00 Julio 10. Se registra la entrega en dinero efectivo del valor de las ventas realizadas en el presente mes, y cobro de la comisión del 5 %. LIBRO DIARIO c. Detalle ------------------------ xx --------------------Cuentas por pagar Caja Comisiones ganadas P/r. la entrega del dinero por las ventas realizadas en el presente mes, y el cobro de la comisión. Parcial Debe $ 2.240,00 Haber $ 2.140,00 100,00 Regulación de las cuentas de orden Julio 10. Se registra el ajuste de las mercaderías recibidas en consignación que constan en cuentas de orden por el valor de $ 2.000,00. LIBRO DIARIO Fecha Julio 10 Detalle ------------------------ xx --------------------Mercaderías recibidas en consignación Mercaderías en consignación P/r. el ajuste de las mercaderías recibidas en consignación, según reporte de ventas. INDICE INTRODUCCIÓN CAPÍTULO 5 Fecha Julio 10 Parcial Debe $ 2.000,00 CAPÍTULO 6 Fecha Julio 10 CAPÍTULO 1 LIBRO DIARIO CAPÍTULO 2 Julio 10. Se registra como un valor pendiente de pago las mercaderías vendidas por $ 2.000,00 más 12 % de IVA. CAPÍTULO 3 Reporte de mercaderías vendidas, entrega del dinero y cobro de comisión Haber $ 2.000,00 7.5.5.3. Ejercicios propuestos Registre contablemente las siguientes transacciones desde el punto de vista del comitente: Agosto 2. La empresa “Chimborazo Cía. Ltda.” entrega mercaderías en consignación al Sr. Luís Olmedo Espejo, propietario del negocio “Baby Center” por $ 3.000,00, valor que 203 BIBLIOGRAFÍA b. CAPÍTULO 4 Contabilidad General Agosto 30. El Sr. Luis Olmedo Espejo reporta las mercaderías vendidas hasta la presente fecha por el valor de $ 1.000,00 mas 12 % de IVA monto que es entregado a la empresa Chimborazo. Agosto 30. Se registra el ajuste por las mercaderías vendidas de las cuentas de orden. Nota. La empresa “Chimborazo Cía. Ltda.” utiliza el sistema de cuenta múltiple. INDICE INTRODUCCIÓN CAPÍTULO 4 Haber CAPÍTULO 5 Debe CAPÍTULO 6 Parcial BIBLIOGRAFÍA Fecha LIBRO DIARIO Detalle CAPÍTULO 1 Agosto 2. Se envía las mercaderías a la dirección de “Baby Center”, cancelando con cheque por concepto de transporte $ 30,00. CAPÍTULO 2 corresponde al precio de venta. La liquidación se realiza en forma mensual y la comisión que se reconoce es del 7 % de las mercaderías vendidas. CAPÍTULO 3 Contabilidad General 204 El principal inventario que dispone una empresa comercial es el de mercaderías, sin embargo, se cuenta con otros inventarios que serán consumidos por el personal operativo, de ventas, o en la prestación de servicios. • Inventario de repuestos, • Inventario de combustible, • Inventario de suministros de aseo y limpieza, • Inventario de envases y empaques • Inventario de suministros de fábrica, etc. El control adecuado de estos inventarios es importante al igual que las mercaderías, ya que si los inventarios se sobrevaloran, las utilidades también se inflarán; por el contrario, si se subvaloran, las utilidades también se reducirán. Las cuentas de inventario antes mencionadas, pertenecen al activo corriente, Se debitan por las adquisiciones que pasan a formar parte de los inventarios. • Se acreditan por el consumo. • El saldo es deudor y representa la disponibilidad de los inventarios. Se debita una cuenta de gasto. • Se acredita la cuenta de inventario. CAPÍTULO 6 Cuando se registra el consumo de los inventarios: • Ejemplo: Agosto 2. La empresa adquiere varios suministros de oficina por $ 300,00 los mismos que forman parte del inventario, más el 12 % de IVA ($ 36,00), se cancela en efectivo. LIBRO DIARIO Fecha Agosto 2 Detalle ------------------------ xx --------------------Inventario de suministros de oficina IVA compras Caja P/r. la compra de suministros de oficina. INDICE CAPÍTULO 5 • CAPÍTULO 3 Inventario de suministros de oficina, CAPÍTULO 4 • CAPÍTULO 2 Entre los otros inventarios se mencionan: INTRODUCCIÓN OTROS INVENTARIOS Parcial Debe $ 300,00 36,00 Haber $ 336,00 205 BIBLIOGRAFÍA 7.6. CAPÍTULO 1 Contabilidad General Debe $ 50,00 Haber $ 50,00 La cuenta suministros de oficina es cuenta de gasto y también se la denomina: útiles de oficina, materiales de oficina o materiales de escritorio. De la misma manera se procede con cualquier otro concepto que represente un inventario para la empresa. 7.6.1. Ejercicios propuestos Registre contablemente las siguientes transacciones: Agosto 10. Según factura No. 456 se adquiere suministros de oficina por $ 600,00 más 12 % de IVA, los mismos pasan a formar parte del inventario, se cancela con cheque. Agosto 20. Según factura No.753 se adquiere materiales de aseo y limpieza por $ 400,00 más 12 % de IVA, los mismos pasan a formar parte del inventario, se cancela en efectivo. Agosto 30. Se registra el consumo de los suministros de oficina por el presente mes $ 120,00. INDICE INTRODUCCIÓN BIBLIOGRAFÍA Agosto 30. Se registra el consumo de los materiales de aseo y limpieza por el presente mes $ 60,00. CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Suministros de oficina Inventario de suministros de oficina P/r. el consumo de suministros de oficina en el presente mes. CAPÍTULO 3 Fecha Agosto 31 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Agosto 31. En el presente mes se ha consumido suministros de oficina por $ 50,00 se procede a descargar del inventario. CAPÍTULO 6 Contabilidad General 206 Parcial Debe Haber 7.7. CLIENTES En su mayoría las empresas con la finalidad de fomentar sus ventas o la prestación de servicios conceden crédito a sus clientes, suponiendo y confiando que pagarán oportunamente y en las condiciones establecidas. Para el registro contable de las ventas de mercaderías o prestación de servicios a crédito se registra en la cuenta clientes, otras operaciones diferentes a las mencionadas se anotan en cuentas por cobrar o documentos por cobrar. La cuenta clientes se ubica en el activo corriente, registra la venta de mercaderías o prestación de servicios exclusivamente a crédito, con el respaldo de una letra de cambio o pagaré o sin un documento que acredite la deuda. Esta cuenta resume el total por cobrar a los clientes, sin embargo las empresas deben llevar registros auxiliares de cada deudor. 207 INDICE BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Fecha LIBRO DIARIO Detalle INTRODUCCIÓN Contabilidad General Ejemplos: Noviembre 20. Se vende mercaderías a crédito al cliente “A” $ 600,00 y al cliente “B” $ 400,00, el valor del IVA se recauda en efectivo. LIBRO DIARIO Fecha Nov. 20 Detalle ------------------------ xx --------------------Clientes - Cliente “A” - Cliente “B” Caja Ventas IVA ventas P/r. la venta de mercaderías a crédito, el valor del IVA se recauda en efectivo. Parcial $ 600,00 $ 400,00 Debe Haber $ 1.000,00 $ 120,00 $ 1.000,00 $ 120,00 Noviembre 30. Nos cancelan en efectivo $ 500 el cliente “A”, de la venta realizada el día 20 de noviembre. LIBRO DIARIO Detalle ------------------------ xx --------------------- Parcial Caja Clientes - Cliente “A” P/r. la cancelación que realiza el cliente “A” por la venta de mercaderías del día 20 de noviembre. Debe $ 500,00 $ 500,00 Haber $ 500,00 Demostración del saldo de la cuenta de mayor y auxiliares Clientes $ 1.000,00 $ 500,00 Cliente “A” $ 600,00 $ 500 Saldo $ 100,00 Saldo $ 500,00 INDICE BIBLIOGRAFÍA Fecha Nov. 30 INTRODUCCIÓN El saldo es deudor y representa los valores pendientes de recaudar. CAPÍTULO 1 • CAPÍTULO 2 Se acredita por los valores que cancelan los clientes, en forma parcial o total. CAPÍTULO 3 • CAPÍTULO 4 Se debita por las ventas de mercaderías o prestación de servicios a crédito. CAPÍTULO 5 • CAPÍTULO 6 Contabilidad General Cliente “B” $ 400,00 Saldo $ 400,00 208 Saldo Saldo $ 100,00 $ 400,00 $ 500,00 7.8. CUENTAS POR COBRAR Cuentas por cobrar pertenece al activo corriente, comprende otras deudas pendientes de cobro, que se conceden sin la suscripción de documentos y deben efectivizarse dentro del corto plazo. • Se debita por los créditos concedidos sin respaldo de documento. • Se acredita por los valores recaudados en forma parcial o total. • El saldo es deudor y representa los valores pendientes de recaudar. El registro contable es similar a la cuenta anterior, la diferencia está en el uso del nombre de la cuenta contable que es cuentas por cobrar. Ejemplos: Noviembre 23. Se vende a crédito un equipo de computación de propiedad de la empresa por $ 800,00 INDICE CAPÍTULO 2 Cliente “A” Cliente “B” Total CAPÍTULO 3 $ 500,00 CAPÍTULO 4 Saldo CAPÍTULO 5 Clientes Auxiliares: CAPÍTULO 1 La sumatoria de los saldos de las cuentas auxiliares siempre debe coincidir con el saldo de la cuenta de mayor. INTRODUCCIÓN Contabilidad General Detalle ------------------------ xx --------------------Cuentas por cobrar Equipo de computación P/r. la venta de un equipo de computación a crédito. Parcial Debe $ 800,00 Haber $ 800,00 Noviembre 28. Nos cancelan en efectivo $ 800,00 del valor de la venta realizada el día 23 de noviembre. LIBRO DIARIO Fecha Nov. 28 Detalle ------------------------ xx --------------------- Caja Cuentas por cobrar P/r. la cancelación que nos realizan por la venta del equipo de computación del día 23 de noviembre. Parcial Debe $ 800,00 Haber $ 800,00 209 BIBLIOGRAFÍA Fecha Nov. 23 CAPÍTULO 6 LIBRO DIARIO Se acredita por los valores recaudados. • El saldo es deudor y representa los valores pendientes de recaudar. Ejemplos: Noviembre 25. Se vende a crédito, con la firma de una letra de cambio, un equipo de computación de propiedad de la empresa por $ 800,00. LIBRO DIARIO Fecha Nov. 25 Detalle ------------------------ xx --------------------Documentos por cobrar Equipo de computación P/r. la venta de un equipo de computación a crédito con la firma de una letra de cambio. Parcial Debe $ 800,00 Haber $ 800,00 Noviembre 28. Nos cancelan en efectivo $ 800 del valor de la venta realizada el día 25 de noviembre. LIBRO DIARIO Fecha Nov. 28 Detalle ------------------------ xx --------------------- Parcial Caja Documentos por cobrar P/r. la cancelación que nos realizan por la venta del equipo de computación, del día 25 de noviembre. Debe $ 800,00 Haber $ 800,00 7.10. ANTICIPO DE SUELDOS La cuenta anticipo de sueldos pertenece al activo corriente, representa los valores que la empresa anticipa o presta a su personal, y serán descontados al final del mes en el rol de pagos. • Se debita por los anticipos de sueldos concedidos al personal de la empresa. • Se acredita por los valores descontados en el rol de pagos. • El saldo es deudor y son los valores pendientes de recaudar. 210 INDICE INTRODUCCIÓN CAPÍTULO 1 • CAPÍTULO 2 Se debita por los créditos concedidos con respaldo de un documento. CAPÍTULO 3 • CAPÍTULO 4 La cuenta documentos por cobrar pertenece al activo corriente, son las deudas pendientes de cobro que se encuentran respaldadas con algún documento como letras de cambio, pagarés, etc. CAPÍTULO 5 DOCUMENTOS POR COBRAR CAPÍTULO 6 7.9. BIBLIOGRAFÍA Contabilidad General Ejemplos: Noviembre 18. Se concede un anticipo de sueldo al Sr. Juan Pablo Toledo E., por $ 120, el mismo que será descontado al final del mes, se emite un cheque. LIBRO DIARIO $ 120,00 7.11. PROVISIÓN CUENTAS INCOBRABLES A pesar de los mecanismos de control implementados en una empresa para conceder créditos, de la confianza depositada en los clientes, y de la eficaz labor que desempeña el departamento de cobranzas, siempre existirán clientes que no cumplan con su promesa de pago, surgiendo así las cuentas incobrables. Las cuentas incobrables representan el costo que la empresa asume por determinados clientes que no cancelarán sus deudas, generando a la empresa un gasto operativo. 7.11.1. Métodos de cálculo de cuentas incobrables 1. Legal, 2. Estadístico; y, 3. Analítico o antigüedad de saldos 1. Metodo legal INDICE CAPÍTULO 6 Para el cálculo de las cuentas incobrables se presentan tres métodos: CAPÍTULO 2 $ 120,00 Haber CAPÍTULO 3 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle ------------------------ xx --------------------Anticipo de sueldos Bancos P/r. el anticipo de sueldo concedido al Sr. Juan Pablo Toledo E. El art. 10 numeral 11 de la Ley de Régimen Tributario Interno menciona: las provisiones para créditos incobrables originados en operaciones del giro ordinario del negocio, efectuadas en cada ejercicio impositivo a razón del 1 % anual sobre los créditos comerciales concedidos en dicho ejercicio y que se encuentren pendientes de recaudación al cierre del mismo, sin que la provisión acumulada pueda exceder del 10 % de la cartera total. Para la aplicación del método legal se requiere el saldo de los créditos concedidos durante el ejercicio económico (clientes, cuentas por cobrar, documentos por cobrar), el mismo que se multiplica por el 1 % que es el porcentaje anual establecido en la Ley de Régimen Tributario Interno. 211 BIBLIOGRAFÍA Fecha Nov. 18 INTRODUCCIÓN Esta cuenta no se considera para el cálculo de la provisión cuentas incobrables, por su fácil recuperación a través de rol de pagos. CAPÍTULO 1 Contabilidad General Debe $ xxx Haber $ xxx Cuentas incobrables. Es una cuenta de gasto. Provisión cuentas incobrables. Es una cuenta que se ubica en el activo corriente, su saldo es acreedor, y, se la presenta en el balance general disminuyendo el saldo de las cuentas pendiente de cobro (clientes, cuentas por cobrar, documentos por cobrar). Ejemplo: - Clientes $ 4.500,00 - Cuentas por cobrar $ 2.000,00 - Documentos por cobrar $ 3.000,00 Total $ 9.500,00 Saldos pendientes de cobro $ 9.500,00 Porcentaje de provisión 1 % anual x1% Valor provisión año 200X $ 95,00 Registro contable: LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Cuentas incobrables Provisión cuentas incobrables P/r. la provisión de cuentas incobrables por el año 200X, según el método legal. INDICE CAPÍTULO 6 Cálculo: CAPÍTULO 5 Durante el ejercicio económico 200X se ha concedido varios créditos, los saldos pendientes de recaudar al 31 de diciembre son los siguientes: INTRODUCCIÓN Parcial CAPÍTULO 1 Detalle ------------------------ xx --------------------Cuentas incobrables Provisión cuentas incobrables P/r. la provisión de cuentas incobrables por el año 200X, según el método ... Parcial Debe $ 95,00 Haber $ 95,00 212 BIBLIOGRAFÍA Fecha CAPÍTULO 2 LIBRO DIARIO CAPÍTULO 3 El asiento contable para registrar la provisión de cuentas incobrables es: CAPÍTULO 4 Contabilidad General Ejemplo: Para el año 20×5 el saldo de cuentas por cobrar es $ 5.800,00. En el cuadro siguiente se presenta el saldo de cartera de 4 años anteriores, los respectivos porcentajes que se aplicaron para el cálculo de la provisión y el valor que se provisionó cada año. Para el año 20×5 se obtiene la media aritmética de los porcentajes y el resultado se multiplica por el saldo pendiente de cobro (clientes, cuentas por cobrar, documentos por cobrar) del ejercicio económico. “ZAMORA CHINCHIPE CÍA. LTDA.” ESTIMACIÓN DE CUENTAS INCOBRABLES Observaciones 20×2 4.200,00 1.0 % 42,00 20×3 3.800,00 1.0 % 38,00 20×4 5.000,00 1.2 % 60,00 20×5 5.800,00 1.0 % 58,00 Valor que se registra como provisión Resultado del 1 % para aplicar al saldo de cartera del año 20×5 Provisión cuentas incobrables año 20×5 = $ 5.800,00 × 1 % = 58,00 Registro contable: LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Cuentas incobrables Provisión cuentas incobrables P/r. la provisión de cuentas incobrables por el año 20 × 5, según el método estadístico. Parcial Debe $ 58,00 INDICE INTRODUCCIÓN CAPÍTULO 6 Càlculo del % de provisión para 20×5 = 0.8 + 1 + 1 + 1.2 = 4 ÷ 4 = 1 % CAPÍTULO 5 MÉTODO: Estadístico Años Saldo de cartera % de provisión Valor provisión $ 28,00 0.8 % $ 3.500,00 20×1 CAPÍTULO 4 Al 31 de diciembre del 20 × 5 CAPÍTULO 1 El cálculo de la provisión de cuentas incobrables por el método estadístico se basa en estimaciones realizadas de años anteriores. CAPÍTULO 2 Metodo estadístico Haber $ 58,00 213 BIBLIOGRAFÍA 2. CAPÍTULO 3 Contabilidad General Las cuentas que mayor tiempo han transcurrido en su vencimiento, mayor será la probabilidad de que no será recuperada, por lo tanto el porcentaje que se aplica como incobrable también será mayor. Para su aplicación es necesario agrupar las cuentas por cobrar en períodos por ejemplo de 30 días, las mismas que se integran según la fecha de vencimiento en una tabla como se indica a continuación: Al 31 de diciembre del 200X MÉTODO: Antigüedad de saldos No. Clientes Antigüedad de la cuenta Saldo de cartera 1-30 días $ 31-60 días $ 61-90 días $ 91-120 días Más de 120 días $ $ CAPÍTULO 5 $ INDICE CAPÍTULO 3 “ZAMORA CHINCHIPE CÍA. LTDA.” ANÁLISIS DE CUENTAS INCOBRABLES INTRODUCCIÓN Este método consiste en efectuar un estudio de cada cuenta de los clientes para determinar la solvencia de sus saldos y el tiempo que ha estado pendiente de cobro, su aplicación se facilita en empresas con un número reducido de clientes. CAPÍTULO 1 Método analítico o antigüedad de saldos CAPÍTULO 4 3. CAPÍTULO 2 Contabilidad General BIBLIOGRAFÍA Una vez que se ha clasificado los saldos de las cuentas por cobrar según su antigüedad se presenta un resumen de cada grupo, al mismo que se asignará el porcentaje de provisión según la experiencia y condiciones económicas. “ZAMORA CHINCHIPE CÍA. LTDA.” ESTIMACIÓN DE CUENTAS INCOBRABLES Al 31 de diciembre del 200X MÉTODO: Antigüedad de saldos Antigüedad de la cuenta Total de cada grupo CAPÍTULO 6 Total $ % de provisión Valor provisión De 1 a 30 días $ $ De 31 a 60 días $ $ De 61 a 90 días $ $ De 91 a 120 días $ $ Más de 120 días $ $ Total $ $ 214 Al 31 diciembre del 200X la empresa “Zamora Chinchipe Cía. Ltda.” tiene un saldo en la cuenta clientes de $ 9.300,00 y el saldo de la cuenta provisión cuentas incobrables de $ 416,00. Se requiere calcular la provisión de cuentas incobrables para el presente año, según el método antigüedad de saldos, para lo cual se procede a clasificar los saldos pendientes de cobro de cada uno de los clientes, según su antigüedad. Provisión ctas. incobrables Saldo $ 416,00 Al 31 de diciembre del 200X MÉTODO: Antigüedad de saldos No. Clientes 1 2 3 4 5 A B C D E Antigüedad de la cuenta Saldo de cartera Total $ 1-30 días $ 1.000,00 $ 1.000,00 1.500,00 2.000,00 3.000,00 1.800,00 800,00 9.300,00 1.800,00 31-60 días 61-90 días $ 1.000,00 1.000,00 1.000,00 $ 2.000,00 3.000,00 2.000,00 91-120 días Más de 120 días $ 500,00 $ 2.000,00 500,00 2.000,00 CAPÍTULO 6 “ZAMORA CHINCHIPE CÍA. LTDA.” ESTIMACIÓN DE CUENTAS INCOBRABLES Al 31 de diciembre del 200X MÉTODO: Antigüedad de saldos Antigüedad de la cuenta De 1 a 30 días De 31 a 60 días De 61 a 90 días De 91 a 120 días Más de 120 días Total Total de cada grupo $ 1.800,00 3.000,00 2.000,00 500,00 2.000,00 9.300,00 % de provisión 1% 3% 5% 10 % 15 % INDICE CAPÍTULO 3 “ZAMORA CHINCHIPE CÍA. LTDA.” ANÁLISIS DE CUENTAS INCOBRABLES CAPÍTULO 4 Saldo $ 9.300,00 CAPÍTULO 2 $ 416,00 CAPÍTULO 5 $ 9.300,00 Valor provisión $ 18,00 90,00 100,00 50,00 300,00 558,00 El saldo de clientes es $ 9.300,00 y el valor que se estima incobrable $ 558,00, según consta en el cuadro anterior. El saldo de la cuenta provisión cuentas incobrables es $ 416,00, por tanto el valor a registrar al 31 de diciembre será la diferencia $ 142,00 ($ 558,00 - $ 416,00 = $ 142,00). LIBRO DIARIO 215 BIBLIOGRAFÍA Clientes INTRODUCCIÓN Ejemplo: CAPÍTULO 1 Contabilidad General Parcial Debe $142,00 Haber constado como tales, durante cinco años o más en la contabilidad; • Haber transcurrido más de cinco años desde la fecha de vencimiento original del crédito; • Haber prescrito la acción para cobro del crédito; • En caso de quiebra o insolvencia del deudor; y, • Si el deudor es una sociedad, cuando esta haya sido liquidada o cancelado su permiso de operación. Las empresas deciden la eliminación de una cuenta pendiente de cobro, cuando se demuestra que no se podrá recuperar, disminuyendo de esta manera el saldo de las cuentas clientes, cuentas por cobrar, documentos por cobrar y la provisión cuentas incobrables. Registro contable por la eliminación de cuentas incobrables LIBRO DIARIO Fecha Detalle ------------------------ xx --------------------Provisión cuentas incobrables Clientes - Cliente “X” P/r. la eliminación del saldo del cliente “X”, por considerarse incobrable. Parcial Debe $ xxx $ xxx Haber $ xxx Cuando se procede a dar de baja una cuenta incobrable, puede ocurrir que el valor de la “Provisión cuentas incobrables” sea insuficiente para cubrir la cantidad de incobrables, en este caso se procede a realizar un ajuste, debitando la cuenta de gasto “cuentas incobrables” con crédito a “provisión cuentas incobrables”. 216 INDICE CAPÍTULO 3 • CAPÍTULO 4 Según consta en la Ley de Régimen Tributario Interno, la eliminación definitiva de los créditos incobrables se realizará con cargo a la provisión y a los resultados del ejercicio, en la parte no cubierta por la provisión, cuando se haya cumplido una de las siguientes condiciones: CAPÍTULO 5 Eliminación de cuentas incobrables CAPÍTULO 2 CAPÍTULO 1 $ 142,00 Haber CAPÍTULO 6 7.11.2. Detalle ------------------------ xx --------------------Cuentas incobrables Provisión cuentas incobrables P/r. la provisión de cuentas incobrables por el año 200X, según el método antigüedad de saldos. BIBLIOGRAFÍA Fecha Dic. 31 INTRODUCCIÓN Contabilidad General $ xxx Recuperación de cuentas previamente eliminadas A pesar de haber registrado contablemente la eliminación de los saldos de ciertos clientes que no han cancelado sus cuentas, puede darse el caso de la recuperación de alguna cuenta incobrable, en este caso se procede: a. Si la recuperación es dentro del período que se procedió a dar de baja, se anula el asiento, y luego se registra el pago realizado por el cliente. Registro por la recuperación de una cuenta en el mismo período que fue dada de baja LIBRO DIARIO Fecha Detalle ------------------------ xx --------------------Clientes - Cliente “X” Provisión cuentas incobrables P/r. la reapertura de la cuenta del cliente “X” que fue eliminada el .... del mes ....... del 200 ... Parcial $ xxx Debe Haber $ xxx $ xxx Registro del cobro de la cuenta LIBRO DIARIO Fecha Detalle ------------------------ xx --------------------- Caja Clientes - Cliente “X” P/r. el cobro de la cuenta reactivada del Sr. “X”. b. Parcial Debe $ xxx $ xxx Haber $ xxx Cuando la recuperación es posterior al período que se dio de baja, se registra contablemente el valor que se va a recuperar debitando la cuenta clientes y acreditando la cuenta recuperación cuentas incobrables que pertenecen a ingresos no operacionales, y luego se registra el pago realizado por el cliente. 217 INDICE INTRODUCCIÓN CAPÍTULO 1 $ xxx Haber CAPÍTULO 2 Debe CAPÍTULO 3 7.11.3. Parcial CAPÍTULO 4 LIBRO DIARIO Detalle ------------------------ xx --------------------Cuentas incobrables Provisión cuentas incobrables P/r. ajuste por incremento de las cuentas incobrables. CAPÍTULO 5 Fecha CAPÍTULO 6 Registro contable por incremento de cuentas incobrables BIBLIOGRAFÍA Contabilidad General LIBRO DIARIO Parcial $ xxx Debe Haber $ xxx $ xxx Registro del cobro de la cuenta LIBRO DIARIO Detalle ------------------------ xx --------------------- Caja Clientes - Cliente “X” P/r. el cobro de la cuenta reactivada del Sr. “X”. 7.11.4. Parcial Debe Haber $ xxx $ xxx $ xxx CAPÍTULO 4 Fecha INDICE CAPÍTULO 2 Detalle ------------------------ xx --------------------Clientes - Clientes “X” Recuperación cuentas incobrables P/r. la reapertura de la cuenta del cliente “X” que fue cancelada el ... del mes de ... del 200.. CAPÍTULO 3 Fecha INTRODUCCIÓN Registro por la recuperación de una cuenta posterior al período que fue dada de baja CAPÍTULO 1 Contabilidad General Ejercicios propuestos $ 4.000,00 Bancos 8.000,00 Mercaderías 18.000,00 Clientes 6.000,00 Cuentas por cobrar 3.000,00 Muebles de oficina 3.000,00 Equipos de computación 5.000,00 Proveedores 5.000,00 Préstamos bancarios por pagar 9.000,00 Capital 33.000,00 BIBLIOGRAFÍA Caja CAPÍTULO 6 Enero 2. A esta fecha la empresa “Zamora Chinchipe Cía. Ltda.” dispone los siguientes saldos: CAPÍTULO 5 Registre contablemente las siguientes transacciones: Enero 5. Se vende mercaderías a crédito por $ 3.000,00, más el IVA que se recauda en efectivo. Febrero 18. Nos cancelan en efectivo $ 1.000,00 del valor de cuentas por cobrar. Marzo 20. Se concede un anticipo de sueldo al Sr. Luis David Alejandro Espejo por $ 150,00, se emite un cheque. 218 Mayo 15. Se cancela con cheque $ 3.000,00 a los proveedores. Diciembre 31. Calcule y registre contablemente la provisión de cuentas incobrables por el método legal. LIBRO DIARIO INDICE CAPÍTULO 3 CAPÍTULO 2 Haber CAPÍTULO 4 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle BIBLIOGRAFÍA Fecha INTRODUCCIÓN Abril 12. Se vende mercaderías a crédito por $ 2.500,00, el valor del IVA se recauda en efectivo. CAPÍTULO 1 Contabilidad General 219 La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en consignación y el arrendamiento de estos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; y, 3. El uso o consumo personal, por parte del sujeto pasivo del impuesto, de los bienes muebles de naturaleza corporal que sean objeto de su producción o venta. Concepto de bien mueble. Bien mueble es aquel que puede ser percibido por los sentidos y puede transportarse de un lugar a otro, sea moviéndose por sí mismo o mediante una fuerza externa. Importación de mercaderías. En el caso de importación de mercaderías, el impuesto se causa en el momento de su despacho por la aduana. Transferencias gravadas. Las transferencias que la Ley de Régimen Tributario Interno y su reglamento de aplicación consideran objeto del impuesto son: • Cualquier acto o contrato que transfiera el dominio de bienes muebles de naturaleza corporal, sin importar la designación, condiciones o plazo que pacten las partes. Como ejemplos se pueden anotar: - compraventa; - permuta, es decir el cambio de una cosa por otra; - dación en pago, que es la acción de dar una cosa en pago de una deuda, etc.; - todo traspaso a título gratuito (donación) de las mercaderías objeto de comercio habitual del sujeto pasivo; y, - la venta de mercaderías que hayan sido entregadas en consignación. • Arrendamiento mercantil de mercaderías con opción de compra; y, • El uso o consumo personal, por parte del sujeto pasivo del impuesto, de las mercaderías que sean objeto de su comercio habitual. 220 INDICE INTRODUCCIÓN CAPÍTULO 1 2. CAPÍTULO 2 Todo acto o contrato realizado por personas naturales o sociedades que tenga por objeto transferir el dominio de bienes muebles de naturaleza corporal, aun cuando la transferencia se efectúe a título gratuito, independientemente de su designación o de las condiciones que pacten las partes; CAPÍTULO 3 1. CAPÍTULO 4 Concepto de transferencia. Para efectos del IVA, se considera transferencia: CAPÍTULO 5 Objeto del impuesto. El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, y al valor de los servicios prestados. CAPÍTULO 6 7.12. IMPUESTO AL VALOR AGREGADO (IVA) BIBLIOGRAFÍA Contabilidad General 4. Fusiones, escisiones y transformaciones de sociedades; 5. Donaciones a entidades del sector público y a instituciones y asociaciones de carácter privado de beneficencia, cultura, educación, investigación, salud o deportivas, legalmente constituidas; y, 6. Cesión de acciones, participaciones sociales y demás títulos valores. Hecho generador. El IVA se causa en el momento en que se realiza el acto o se suscribe el contrato que tenga por objeto transferir el dominio de los bienes o la prestación de los servicios. Por dicha transferencia se deberá emitir obligatoriamente el correspondiente comprobante de venta. Sujetos del impuesto • Sujeto activo. El sujeto activo del IVA es el Estado, lo administra el Servicio de Rentas Internas (SRI). • Sujeto pasivo. Los sujetos pasivos del IVA son: En calidad de agentes de percepción: - Las personas naturales y las sociedades que habitualmente efectúen transferencias de bienes gravados con una tarifa; - Quienes realicen importaciones gravadas con una tarifa, ya sea por cuenta propia o ajena; - Las personas naturales y las sociedades que habitualmente presten servicios gravados con una tarifa; En calidad de agentes de retención: - Entidades y organismos del sector público; las empresas públicas y las privadas consideradas como contribuyentes especiales por el SRI, - Las sociedades y las personas naturales obligadas a llevar contabilidad calificadas y notificadas por el SRI como contribuyentes especiales, - Las sociedades o personas naturales obligadas a llevar contabilidad que adquieran bienes o servicios cuyos proveedores sean personas naturales no obligadas a llevar contabilidad, 221 INDICE INTRODUCCIÓN Venta de negocios en las que se transfiera el activo y pasivo; CAPÍTULO 1 3. CAPÍTULO 2 Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal; CAPÍTULO 3 2. CAPÍTULO 4 Aporte en especie a sociedades; CAPÍTULO 5 1. CAPÍTULO 6 Transferencias que no son objeto del impuesto. No se causará el IVA en los siguientes casos: BIBLIOGRAFÍA Contabilidad General • Los descuentos y bonificaciones normales concedidos a los compradores según los usos o costumbres mercantiles y que consten en la correspondiente factura; • El valor de los bienes y envases devueltos por el comprador; y, • Los intereses y las primas de seguros en las ventas a plazos. Base imponible en los bienes importados. La base imponible en las importaciones, es el resultado de sumar al valor CIF los impuestos, aranceles, tasas, derechos, recargos y otros gastos que figuren en la declaración de la importación y en los demás documentos pertinentes. Base imponible en casos especiales. En los casos de permuta, de retiro de bienes para uso o consumo personal y de donaciones, la base imponible será el valor de los bienes, el cual se determinará en relación a los precios de mercado y de acuerdo con las normas que señale el reglamento. Tarifa. La tarifa del IVA es del 12 %, además existen ciertas transferencias, importaciones y prestación de servicios que están gravados con tarifa 0 %. Crédito tributario. El uso del crédito tributario se sujeta a las siguientes normas: 1. Los sujetos pasivos del IVA, que se dediquen a la producción, comercialización de bienes para el mercado interno gravados con tarifa doce por ciento (12 %), a la prestación de servicios gravados con tarifa doce por ciento (12%), o a la exportación de bienes y servicios, tendrán derecho al crédito tributario por la totalidad del IVA pagado en las adquisiciones locales o importaciones de los bienes que pasen a formar parte de su activo fijo; o de los bienes, de las materias primas o insumos y de los servicios necesarios para la producción y comercialización de dichos bienes y servicios. 2. Los sujetos pasivos del IVA que se dediquen a la producción, comercialización de bienes o a la prestación de servicios que en parte estén gravados con tarifa cero por ciento (0%) y en parte con tarifa doce por ciento (12%) tendrán derecho a un crédito tributario cuyo uso se sujetará a las siguientes disposiciones: a) Por la parte proporcional del IVA pagado en la adquisición local o importación de bienes que pasen a formar parte del activo fijo; 222 INDICE INTRODUCCIÓN CAPÍTULO 1 Del precio establecido, solo podrán deducirse los siguientes valores: CAPÍTULO 2 Base imponible general. Es el valor total de los bienes muebles de naturaleza corporal que se transfieren, o de los servicios que se presten, calculado con base en los precios de venta o de prestación de servicios. Incluye impuesto a los consumos especiales (ICE), tasas de servicios y demás gastos legalmente imputables al precio. CAPÍTULO 3 Las empresas de seguros y reaseguros. CAPÍTULO 4 - CAPÍTULO 5 Las empresas emisoras de tarjetas de crédito; y, CAPÍTULO 6 - BIBLIOGRAFÍA Contabilidad General No tienen derecho a crédito tributario por el IVA pagado: las adquisiciones locales e importaciones de bienes o utilización de servicios realizados por los sujetos pasivos que produzcan o vendan bienes o presten servicios gravados en su totalidad con tarifa cero; y, las adquisiciones o importaciones de activos fijos de los sujetos que produzcan o vendan bienes o presten servicios gravados en su totalidad con tarifa cero. En general para tener derecho al crédito tributario el valor del impuesto deberá constar por separado en los respectivos comprobantes de venta, documentos de importación y comprobantes de retención. Como regla de aplicación general y obligatoria, se tendrá derecho a crédito tributario por el IVA pagado en la utilización de bienes y servicios gravados con este impuesto, siempre que tales bienes y servicios se destinen a la producción y comercialización de otros bienes y servicios gravados. Declaración del impuesto al valor agregado • Quienes realicen la venta de bienes o prestación de servicios gravados con tarifa 12 % de IVA, presentarán una declaración mensual. • Quienes presten exclusivamente servicios o vendan bienes gravados con tarifa 0 %, o no gravados, presentarán una declaración semestral. En el caso de no presentar las declaraciones del IVA, en las fechas señaladas, el contribuyente pagará multa e intereses. 223 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Si estos sujetos pasivos mantienen sistemas contables que permitan diferenciar inequívocamente, las adquisiciones de materias primas, insumos y servicios gravados con tarifas doce por ciento (12%) empleadas exclusivamente en la producción, comercialización de bienes o en la prestación de servicios gravados con tarifa doce por ciento (12%); de las compras de bienes y de servicios gravados con tarifa doce por ciento (12%) pero empleados en la producción, comercialización o prestación de servicios gravados con tarifa cero por ciento (0%), podrán, para el primer caso, utilizar la totalidad del IVA pagado para la determinación del impuesto a pagar. CAPÍTULO 3 La proporción del IVA pagado en compras de bienes o de servicios susceptibles de ser utilizado mensualmente como crédito tributario se establecerá relacionando las ventas gravadas con tarifa doce por ciento (12%) y las ventas gravadas con tarifas cero por ciento (0%) y exportaciones del mismo mes. CAPÍTULO 4 c) CAPÍTULO 5 Por la parte proporcional del IVA pagado en la adquisición de bienes, de materias primas, insumos y por la utilización de servicios; CAPÍTULO 6 b) BIBLIOGRAFÍA Contabilidad General Plazos para declarar el IVA Los plazos vigentes para declarar y pagar el IVA son: CAPÍTULO 1 Plazos para declarar el IVA 2 12 del mes siguiente 12 de julio 12 de enero 3 14 del mes siguiente 14 de julio 14 de enero 4 16 del mes siguiente 16 de julio 16 de enero 5 18 del mes siguiente 18 de julio 18 de enero 6 20 del mes siguiente 20 de julio 20 de enero 7 22 del mes siguiente 22 de julio 22 de enero 8 24 del mes siguiente 24 de julio 24 de enero 9 26 del mes siguiente 26 de julio 26 de enero 0 28 del mes siguiente 28 de julio 28 de enero CAPÍTULO 3 10 de enero CAPÍTULO 4 10 de julio CAPÍTULO 5 10 del mes siguiente Registro contable Para contabilizar las transacciones gravadas con tarifa 12 % del IVA, se utiliza las siguientes cuentas contables: • IVA compras o IVA pagado • IVA ventas o IVA cobrado • Crédito tributario Cuenta IVA Compras Cuando la empresa compra bienes y/o servicios, que se encuentran gravados con tarifa del 12 % del IVA, se utiliza la cuenta contable IVA compras o IVA pagado (en el debe). Es una cuenta que pertenece al activo corriente. • Se debita por la adquisición de bienes y/o servicios gravados con IVA. • Se acredita por las devoluciones en compras, por la declaración y pago del IVA. 224 CAPÍTULO 6 1 BIBLIOGRAFÍA Mensual CAPÍTULO 2 Semestral 1er. semestre 2do. semestre Noveno dígito del RUC Fuente: Ley de Régimen Tributario Interno 7.12.1. INDICE INTRODUCCIÓN Contabilidad General Ejemplos: Octubre 12. Según factura No. 225, se compra un equipo de computación por $ 1.500,00, más el 12 % de IVA $ 180,00, el total se cancela en efectivo. LIBRO DIARIO Fecha Detalle Parcial Octubre 12 ------------------------ xx --------------------Equipo de computación IVA compras Caja P/r. la compra de un equipo de computación al contado. Debe $ 1.500,00 180,00 Haber $ 1.680,00 LIBRO DIARIO Fecha Detalle Parcial Octubre 15 ------------------------ xx --------------------Arriendos pagados IVA compras Caja P/r. el pago del arriendo del local por el presente mes. Debe $ 300,00 36,00 INDICE CAPÍTULO 2 CAPÍTULO 6 Octubre 15. Según factura No. 555, se cancela el arriendo del local comercial donde funciona la empresa $ 300,00, más el 12 % de IVA $ 36,00, el total se cancela en efectivo. CAPÍTULO 3 $ 2.240,00 CAPÍTULO 4 $ 2.000,00 240,00 Haber CAPÍTULO 5 Debe Haber $ 336,00 Cuenta IVA ventas Para el registro contable de la venta de bienes y/o servicios gravados con IVA que realiza la empresa, se utiliza la cuenta IVA ventas o IVA cobrado (en el haber), es una cuenta que pertenece al pasivo corriente. • Se debita por las devoluciones en ventas, declaración y pago del IVA. • Se acredita por el cobro del impuesto en la venta de bienes y/o servicios gravados con IVA. 225 BIBLIOGRAFÍA LIBRO DIARIO Fecha Detalle Parcial Octubre 10 ------------------------ xx --------------------Compras IVA compras Caja P/r. la compra de mercaderías al contado. CAPÍTULO 1 Octubre 10. Según factura No. 115, se compra mercaderías por $ 2.000,00, más el 12 % de IVA $ 240,00, el total se cancela en efectivo. INTRODUCCIÓN Contabilidad General Ejemplo: $ 5.000,00 600,00 Registro contable por la declaración y pago del IVA En el presente caso, se debe cancelar a favor del Estado $ 144,00, el registro contable es: Fecha Nov. ... LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------IVA ventas IVA compras Caja P/r. la declaración y pago del impuesto al valor agregado por el mes de octubre. Debe $ 600,00 Haber $ 456,00 144,00 Crédito tributario Una vez liquidado el valor del impuesto a pagar, los sujetos pasivos del IVA pueden deducir el crédito tributario a que tuvieren derecho. Los sujetos pasivos del impuesto al valor agregado, que se dediquen a la producción, comercialización de bienes para el mercado interno, para la exportación, o a la prestación de servicios gravados con tarifa doce por ciento (12 %), tendrán derecho al crédito tributario por la totalidad del IVA pagado en las adquisiciones locales o importaciones de los bienes que pasen a formar parte de su activo fijo, de las materias primas o insumos y de los servicios. 226 INDICE CAPÍTULO 5 $ 600,00 $ 456,00 $ 144,00 CAPÍTULO 6 IVA ventas IVA compras Diferencia CAPÍTULO 4 Al siguiente mes, y de acuerdo al noveno dígito del RUC, se declara los valores del IVA, para lo cual se comparan los saldos del IVA compras con los saldos del IVA ventas. Con la información de los dos registros anteriores se procede de la siguiente manera: CAPÍTULO 2 $ 5.600,00 Haber CAPÍTULO 3 Debe BIBLIOGRAFÍA LIBRO DIARIO Fecha Detalle Parcial Octubre 20 ------------------------ xx --------------------Caja Ventas IVA ventas P/r. la venta de mercaderías al contado. CAPÍTULO 1 Octubre 20. Según factura No. 1115, se vende al contado mercaderías por $ 5.000,00, más el 12 % de IVA $ 600,00. INTRODUCCIÓN Contabilidad General Ejemplo: Vamos a suponer que los saldos de las cuentas IVA compras e IVA ventas son los siguientes: 7.12.2. Debe $ 800,00 500,00 Haber $ 1.300,00 INDICE CAPÍTULO 4 Fecha Nov. ... LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------IVA ventas Crédito tributario IVA compras P/r. la declaración del impuesto al valor agregado por el mes de ...... CAPÍTULO 3 En el presente caso, existe crédito tributario por $ 500,00, es decir un valor a favor de la empresa, el mismo que servirá para compensar en las declaraciones del IVA de los meses siguientes. CAPÍTULO 2 CAPÍTULO 1 $ 1.300,00 $ 800,00 $ 500,00 Retenciones del IVA El Servicio de Rentas Internas con la finalidad de asegurar la recaudación del Impuesto al Valor Agregado, ha establecido las retenciones del IVA con los respectivos porcentajes que se deben retener en las compras de bienes y/o servicios gravados con tarifa 12 %. CAPÍTULO 5 IVA compras IVA ventas Diferencia (crédito tributario) INTRODUCCIÓN Contabilidad General Entidades y organismos del sector público. • Sociedades y las personas naturales obligadas a llevar contabilidad a las que el SRI las haya calificado y notificado como contribuyentes especiales. • Sociedades y personas naturales obligadas a llevar contabilidad que adquieran bienes o servicios cuyos proveedores sean personas naturales no obligadas a llevar contabilidad. En el gráfico que se presenta a continuación, se visualiza los agentes de retención del IVA y en qué casos procede la retención. 227 BIBLIOGRAFÍA • CAPÍTULO 6 Agentes de retención: Contribuyentes especiales • El sector público y los contribuyentes especiales adquieren bienes y/o servicios gravados con tarifa 12 % a las sociedades, personas naturales obligadas a llevar contabilidad y personas naturales no obligadas a llevar contabilidad y actúan como agentes de retención. • Las sociedades y personas naturales obligadas a llevar contabilidad adquieren bienes y/o servicios gravados con tarifa 12 % a personas naturales no obligadas a llevar contabilidad y actúan como agentes de retención. Contribuyentes especiales. Con la finalidad de efectuar una mejor recaudación de tributos y evitar la evasión, el Servicio de Rentas Internas ha procedido a otorgar una categoría especial a determinados contribuyentes, a través de una notificación personal. El efecto de esta calificación es que los contribuyentes especiales presentarán sus declaraciones y realizarán el pago de sus tributos mediante débito automático de su cuenta corriente o de ahorros. Porcentajes de retención En el cuadro que se presenta a continuación se indican los porcentajes de retención del IVA y el concepto. Porcentajes de retención del IVA PORCENTAJES DE RETENCIÓN CONCEPTO 30 % Adquisición de bienes 70 % Prestación de servicios 100 % Servicios profesionales con instrucción superior. Arrendamiento de inmuebles de personas naturales no obligadas a llevar contabilidad. Cuando el adquirente de bienes o servicios haya emitido una liquidación de compra de bienes o prestación de servicios. Fuente: Ley de Régimen Tributario Interno. 228 CAPÍTULO 4 Según se aprecia en el gráfico la retención del IVA procede cuando: CAPÍTULO 5 Fuente: Ley de Régimen Tributario Interno. CAPÍTULO 6 Personas naturales no obligadas a llevar contabilidad CAPÍTULO 3 CAPÍTULO 2 Personas naturales obligadas a llevar contabilidad BIBLIOGRAFÍA Sociedades CAPÍTULO 1 Agentes de retención del IVA Sector público INDICE INTRODUCCIÓN Contabilidad General INDICE INTRODUCCIÓN Contabilidad General Casos que no procede la retención No se realizará retenciones a: Entidades del sector público, • Compañías de aviación, • Agencias de viaje, en la venta de pasajes aéreos, • Contribuyentes especiales, • Agencias de carga, por los pagos correspondientes al Due Agent Collect realizados por parte de las líneas aéreas, • Tampoco se realizarán retenciones entre contribuyentes especiales. Como constancia de las retenciones del IVA se debe emitir el comprobante de retención en la fuente, el mismo que debe cumplir con los requisitos exigidos por el Servicio de Rentas Internas SRI. CAPÍTULO 3 La retención en la fuente deberá realizarse en el momento en el que se pague o acredite en cuenta el valor por concepto del IVA contenido en el respectivo comprobante de venta. CAPÍTULO 4 Momento de la retención CAPÍTULO 2 CAPÍTULO 1 • Cuadro de agentes de retención del IVA y porcentajes BIBLIOGRAFÍA Con el propósito de presentar de una manera detallada los agentes de retención del IVA y los respectivos porcentajes que proceden en cada uno de los casos, se presenta a continuación el siguiente cuadro: CAPÍTULO 6 Los agentes de retención declararán y depositarán mensualmente, en las instituciones legalmente autorizadas para tal fin, la totalidad del IVA retenido dentro de los plazos definidos para el efecto. CAPÍTULO 5 Declaración de las retenciones 229 No retiene No retiene No retiene No retiene No retiene Sociedades Persona natural obligada a llevar contabilidad Sucesión indivisa obligada a llevar contabilidad Persona natural no obligada a llevar contabilidad Sucesión indivisa no obligada a llevar contabilidad BIBLIOGRAFÍA No retiene Contribuyentes especiales Fuente: www.gnt.com.ec/retenciones No retiene No retiene No retiene No retiene No retiene No retiene No retiene No retiene CONTRIBUYENTES ESPECIALES CAPÍTULO 6 INSTITUCIONES PÚBLICAS Instituciones públicas AGENTES DE RETENCIÓN CAPÍTULO 5 No retiene No retiene 30 % 30 % 30 % 30 % 30 % CONSTRUCTORES 100 % bienes 100 % servicios 100 % bienes 100 % servicios 30 % bienes 70 % servicios 30 % bienes 70 % servicios No retiene CAPÍTULO 2 No retiene No retiene 100 % bienes 100 % servicios 30 % bienes 70 % servicios No retiene 100 % bienes 100 % servicios 100 % bienes 100 % servicios CON LIQUIDACIÓN DE COMPRA CAPÍTULO 1 No retiene No retiene 100 % servicios 100 % servicios 100 % servicios 100 % servicios 100 % servicios SERVICIOS PROFESIONALES NO OBLIGADAS A LLEVAR CONTABILIDAD PERSONAS NATURALES 30 % bienes 70 % servicios 30 % bienes 70 % servicios EMITE FACTURA CAPÍTULO 3 No retiene No retiene No retiene No retiene CAPÍTULO 4 No retiene No retiene No retiene No retiene No retiene 30 % bienes 70 % servicios 30 % bienes 70 % servicios No retiene 30 % bienes 70 % servicios OBLIGADAS A LLEVAR CONTABILIDAD 30 % bienes 70 % servicios SOCIEDADES Cuadro de agentes de retención del IVA y porcentajes INTRODUCCIÓN No retiene No retiene 100 % servicios 100 % servicios 100 % servicios 100 % servicios 100 % servicios ARRIENDO DE INMUEBLES 230 INDICE Contabilidad General Registro contable - Anticipo IVA retenido 100 % IVA retenido por pagar - IVA retenido por pagar 30 % - IVA retenido por pagar 70 % - IVA retenido por pagar 100 % Cuentas auxiliares Cuenta principal Cuentas auxiliares INDICE CAPÍTULO 2 Anticipo IVA retenido 70 % CAPÍTULO 3 - Es conveniente el uso de cuentas auxiliares por los diferentes porcentajes de retención que existen; además, sirven de referentes para las declaraciones. Anticipo IVA retenido La cuenta anticipo IVA retenido pertenece al activo corriente y es utilizada por el vendedor cuando es objeto de retenciones del IVA. El saldo de esta cuenta sirve para compensar con el IVA ventas, al final de cada mes. • Se debita cuando realizan a la empresa retenciones del IVA. • Se acredita cuando se realiza la declaración mensual del IVA y se compensa con el IVA ventas. IVA retenido por pagar La cuenta IVA retenido por pagar pertenece al pasivo corriente y es utilizada por el comprador cuando actúa como agente de retención. Los valores retenidos deben ser declarados mensualmente en las fechas establecidas. • Se debita el momento de la declaración y pago mensual de los valores retenidos por concepto de IVA. • Se acredita cuando la empresa actúa como agente de retención y retiene el porcentaje correspondiente del IVA. 231 CAPÍTULO 4 Anticipo IVA retenido 30 % Cuenta principal CAPÍTULO 5 - CAPÍTULO 6 • Anticipo IVA retenido BIBLIOGRAFÍA • CAPÍTULO 1 Para el registro contable de las retenciones del IVA se utiliza las siguientes cuentas y subcuentas: INTRODUCCIÓN Contabilidad General Junio 10. La empresa “Panasonic Cía. Ltda.“ (contribuyente ordinario), según factura No. 455 vende mercaderías al contado a la empresa “ Sony “ (contribuyente especial) por $ 4.000,00, más el 12 % de IVA $ 480,00, a Panasonic le retienen el 30 % del IVA. Registro contable de la Empresa “Panasonic Cía. Ltda.“ LIBRO DIARIO $ 4.336,00 144,00 $ 4.000,00 480,00 La empresa Panasonic Cía. Ltda. registra la retención del 30 % del IVA, con la cuenta Anticipo IVA retenido, y le servirá para compensar con el IVA ventas, el momento de realizar la declaración mensual del IVA. Registro contable de la Empresa “Sony“ LIBRO DIARIO Fecha Junio 10 Detalle ------------------------ xx --------------------Compras IVA compras Caja IVA retenido por pagar - IVA retenido por pagar 30 % P/r. la compra de mercaderías al contado, se realiza la retención del IVA del 30 %. Parcial Debe $ 4.000,00 480,00 $ 144,00 Haber $ 4.336,00 144,00 La empresa Sony (contribuyente especial) realiza la retención del 30 % del IVA a Panasonic Cía. Ltda, y registra como una cuenta de pasivo. Junio 20. La empresa Sony (contribuyente especial) contrata los servicios ocasionales para mantenimiento del edificio, al Sr. Pablo Maldonado (persona natural no obligado a llevar contabilidad) por $ 600,00 más 12 % de IVA $ 72,00. El Sr. Maldonado no dispone comprobantes de venta, por lo tanto Sony emite una liquidación de compra, y retiene el 100 % del IVA. 232 INDICE CAPÍTULO 3 CAPÍTULO 2 Haber CAPÍTULO 4 $ 144,00 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle ------------------------ xx --------------------Caja Anticipo IVA retenido - Anticipo IVA retenido 30 % Ventas IVA ventas P/r. la venta de mercaderías al contado, nos realizan la retención del IVA del 30 %. BIBLIOGRAFÍA Fecha Junio 10 INTRODUCCIÓN Ejemplos: CAPÍTULO 1 Contabilidad General LIBRO DIARIO Debe $ 600,00 72,00 $ 600,00 72,00 En el presente caso, la empresa Sony (contribuyente especial) realiza la retención del IVA del 100 %, porque el pago se realiza con liquidación de compra. Declaración y pago El siguiente mes y según el noveno dígito del RUC la empresa SONY realiza la declaración y pago de las retenciones del IVA, en los dos ejemplos anteriores suman $ 216,00. LIBRO DIARIO 7.12.3. Detalle ------------------------ xx --------------------IVA retenido por pagar - IVA retenido por pagar 30 % - IVA retenido por pagar 100 % Bancos P/r. la declaración y pago de las retenciones del IVA realizadas en el mes de junio. Parcial $ 144,00 72,00 Debe Haber $ 216,00 $ 216,00 INDICE CAPÍTULO 6 Fecha Julio ... CAPÍTULO 3 CAPÍTULO 2 $ 72,00 Haber CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle ------------------------ xx --------------------Mantenimiento de edificios IVA compras Bancos IVA retenido por pagar - IVA retenido por pagar 100 % P/r. el pago por mantenimiento del edificio al Sr. Pablo Maldonado, se emite una liquidación de compra y se retiene el 100 % del IVA. Ejercicios propuestos Registre contablemente las siguientes transacciones: Enero 2. A esta fecha la empresa “Los Ríos Cía. Ltda.” dispone los siguientes saldos: Caja $ 4.000,00 Bancos 8.000,00 Mercaderías 18.000,00 Clientes 6.000,00 Cuentas por cobrar 3.000,00 Muebles de oficina 3.000,00 Equipos de computación 5.000,00 Proveedores 5.000,00 Préstamos bancarios por pagar 9.000,00 Capital 33.000,00 233 BIBLIOGRAFÍA Fecha Junio 20 INTRODUCCIÓN Registro contable de la Empresa “Sony“ CAPÍTULO 1 Contabilidad General Febrero 10. Se realiza la declaración del impuesto al valor agregado por el mes de enero. Febrero 20. Se compra mercaderías a crédito a la Sra. María Gabriela Toledo E., persona natural obligada a llevar contabilidad por $ 3.000,00, el valor del IVA se cancela en efectivo. Febrero 25. Se vende mercaderías al contado a la empresa Caracol Cía. Ltda. (contribuyente especial) por $ 5.500,00 más IVA, nos realizan la retención del IVA. Febrero 27. Se cancela con cheque el arriendo del local comercial por el presente mes a la Sra. Ana Belén Toledo E. persona natural no obligada a llevar contabilidad $ 300,00 más IVA, se realiza la retención del IVA. Febrero 28. Se adquiere suministros de oficina al Sr. Marco Espejo, persona natural obligada a llevar contabilidad por $ 100,00 más IVA para consumo inmediato, se paga con cheque. INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA CAPÍTULO 6 Marzo 10. Se realiza la declaración del impuesto al valor agregado por el mes de febrero. CAPÍTULO 2 Enero 28. Se compra mercaderías por $ 4.000,00 más IVA al Sr. Francisco Escobedo (persona natural no obligada a llevar contabilidad), se realiza la retención del IVA, el total se cancela con cheque. CAPÍTULO 3 Enero 10. Se vende mercaderías al contado al Sr. Luis David Alejandro Espejo (persona natural no obligada a llevar contabilidad) por $ 3.000,00 más 12 % de IVA. CAPÍTULO 4 Enero 7. Se compra al Sr. Carlos Espejo J., persona natural no obligada a llevar contabilidad un equipo de computación por $ 900,00 más IVA, se realiza la retención de IVA, el total se cancela con cheque. CAPÍTULO 5 Contabilidad General 234 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle CAPÍTULO 6 Fecha BIBLIOGRAFÍA LIBRO DIARIO Haber 235 INTRODUCCIÓN INDICE Contabilidad General Permanencia en el tiempo, es decir una vida útil más o menos duradera (por lo menos de un año), • Debe ser utilizado en actividades propias del negocio; y, • Tener un costo relativamente representativo o significativo. Dentro del rubro propiedades, planta y equipo se encuentran bienes que no están sujetos a depreciación como los terrenos y en cambio otros activos fijos como edificios, vehículos, maquinaria, equipos de oficina, equipos de computación, muebles de oficina, etc., están sujetos a depreciación por el desgaste que sufren. Por considerar importante y estar relacionado con el tema que estamos tratando, se presenta algunos aspectos que constan en la Norma Internacional de Contabilidad (NIC) 16, Propiedades, planta y equipo. Definiciones Los siguientes términos se usan, en la presente norma, con el significado que a continuación se especifica: Las propiedades, planta y equipo son los activos tangibles que: (a) posee una empresa para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y, (b) se esperan usar durante más de un período contable. Depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil. Vida útil es: (a) el período durante el cual se espera utilizar el activo depreciable por parte de la empresa; o bien, (b) el número de unidades de producción o similares que se espera obtener del mismo por parte de la empresa. 236 INDICE INTRODUCCIÓN CAPÍTULO 1 • CAPÍTULO 2 No debe existir la intención de venta, CAPÍTULO 3 • CAPÍTULO 4 Los bienes para ser considerados como activos fijos deben estar en uso en las actividades de la empresa y cumplir ciertas condiciones: CAPÍTULO 5 Propiedades, planta y equipo o activos fijos son bienes de naturaleza relativamente permanente, que son utilizados en actividades propias del negocio y no se tiene la intención de venderlos. CAPÍTULO 6 7.13. PROPIEDADES, PLANTA Y EQUIPO BIBLIOGRAFÍA Contabilidad General El importe en libros de un activo es el importe por el que tal elemento aparece en el balance, una vez deducidas la depreciación acumulada y las pérdidas de valor por deterioro acumuladas que eventualmente le correspondan. Reconocimiento de propiedades, planta y equipo Un elemento de las propiedades, planta y equipo debe ser reconocido como activo cuando: (a) es probable que la empresa obtenga los beneficios económicos futuros derivados del mismo; y, (b) el costo del activo para la empresa pueda ser medido con suficiente fiabilidad. Medición inicial de los elementos componentes de las propiedades, planta y equipo Todo elemento de las propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo debe ser medido, inicialmente, por su costo. Componentes del costo El costo de los elementos de las propiedades, planta y equipo, comprende su precio de compra, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, así como cualquier costo directamente relacionado con la puesta en servicio del activo para el uso al que está destinado. Se deducirá cualquier eventual descuento o rebaja del precio para llegar al costo del elemento. Ejemplos de costos directamente relacionados son: (a) el costo de preparación del emplazamiento físico; (b) los costos de entrega inicial y los de manipulación o transporte posterior; (c) los costos de instalación; (d) los honorarios profesionales, tales como los pagados a arquitectos o ingenieros; y 237 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 La pérdida por deterioro es la cantidad en que excede el importe en libros de un activo a su importe recuperable. CAPÍTULO 4 Valor razonable es el importe por el cual puede ser intercambiado un activo, entre un comprador y un vendedor interesados y debidamente informados, que realizan una transacción libre. CAPÍTULO 5 Valor residual es el importe neto que la empresa espera obtener de un activo al final de su vida útil, después de haber deducido los eventuales costos derivados de la desapropiación. CAPÍTULO 6 Costo es el importe de efectivo o medios líquidos equivalentes pagados, o bien el valor razonable de la contraprestación entregada, para comprar un activo en el momento de su adquisición o construcción por parte de la empresa. BIBLIOGRAFÍA Contabilidad General Los desembolsos posteriores a la adquisición de un elemento, que ha sido reconocido ya dentro de la partida propiedades, planta y equipo, deben ser añadidos al importe en libros del activo cuando sea probable que de los mismos se deriven beneficios económicos futuros, adicionales a los originalmente evaluados, siguiendo pautas normales de rendimiento, para el activo existente. Cualquier otro desembolso posterior debe ser reconocido como un gasto del periodo en el que sea incurrido. Depreciación La base depreciable de cualquier elemento componente de las propiedades, planta y equipo, debe ser distribuida, de forma sistemática, sobre los años que componen su vida útil. El método de depreciación usado debe reflejar el patrón de consumo, por parte de la empresa, de los beneficios económicos que el activo incorpora. El cargo por depreciación de cada período debe ser reconocido como un gasto, a menos que dicho valor se incluya como componente del importe en libros de otro activo. INDICE INTRODUCCIÓN CAPÍTULO 1 Desembolsos posteriores a la adquisición CAPÍTULO 2 los costos estimados de desmantelar y trasladar el activo, así como los correspondientes a la restauración de su emplazamiento, en la medida que deban ser considerados como una provisión para gastos futuros, según lo establecido en la NIC 37 Provisiones, Activos Contingentes y Pasivos Contingentes. CAPÍTULO 3 (e) CAPÍTULO 4 Contabilidad General El método de depreciación aplicado a los elementos que componen las propiedades, planta y equipo debe ser objeto de revisión periódicamente y, si ha habido un cambio significativo en el patrón esperado de generación de beneficios económicos de estos activos, debe cambiarse el método para que refleje el nuevo patrón. Cuando tal modificación en el método de depreciación se haga necesaria, debe ser contabilizada como un cambio en una estimación contable, debiendo ajustarse los cargos por depreciación del periodo corriente y de los futuros. Retiro y desapropiación de los activos Todo elemento componente de las propiedades, planta y equipo que haya sido objeto de desapropiación, debe ser eliminado del balance, al igual que cualquier elemento del activo fijo que se haya retirado de forma permanente de uso, siempre que no se espere obtener beneficios económicos adicionales por su venta. 238 CAPÍTULO 6 Revisión del método de depreciación BIBLIOGRAFÍA La vida útil de un elemento de las propiedades, planta y equipo debe revisarse periódicamente y, si las expectativas actuales varían significativamente de las estimaciones previas, deben ajustarse los cargos a resultados del período corriente y de los futuros. CAPÍTULO 5 Revisión de la vida útil • Se acreditan por la venta, donación o baja de los activos fijos. Ejemplos: Noviembre 10. Se adquiere un equipo de computación en $ 1.000,00, además se cancela en efectivo el 12 % del IVA $ 120,00 LIBRO DIARIO Parcial Debe $ 1.000,00 120,00 Haber $ 1.120,00 Noviembre 12. Se adquiere a crédito varios muebles para la oficina por $ 300,00, se cancela en efectivo el 12 % de IVA $ 36,00. LIBRO DIARIO Fecha Nov. 12 Detalle ------------------------ xx --------------------Muebles de oficina IVA compras Cuentas por pagar Caja P/r. la compra de varios muebles de oficina a crédito. Parcial Debe $ 300,00 36,00 $ 300,00 36,00 Noviembre 15. La empresa recibe la donación de un vehículo avaluado en $ 5.000,00 LIBRO DIARIO Fecha Nov. 15 Detalle ------------------------ xx --------------------Vehículo Donaciones de capital P/r. la recepción de un vehículo en calidad de donación. Parcial Debe $ 5.000,00 INDICE INTRODUCCIÓN Haber Haber $ 5.000,00 239 CAPÍTULO 6 Detalle ------------------------ xx --------------------Equipo de computación IVA compras Caja P/r. la compra de un equipo de computación al contado. BIBLIOGRAFÍA Fecha Nov. 10 CAPÍTULO 1 Se debitan por las adquisiciones de activos fijos, por mejoras y por las donaciones recibidas. CAPÍTULO 2 • CAPÍTULO 3 Los bienes que conforman propiedades, planta y equipo: CAPÍTULO 4 Las pérdidas o ganancias derivadas del retiro o desapropiación de un elemento componente de las propiedades, planta y equipo deben ser calculadas como la diferencia entre el importe neto que se estima obtener por la venta, en su caso, y el importe en libros del activo y deben ser reconocidas como pérdidas o ganancias en el estado de resultados. CAPÍTULO 5 Contabilidad General Según Díaz H., “La depreciación es la reducción sistemática o pérdida de valor de un activo por su uso o caída en desuso o por su obsolescencia ocasionada por los avances tecnológicos”. • Método de línea recta, • Método de unidades de producción; y, • Método acelerado. a. Método legal La Ley de Régimen Tributario Interno, establece los porcentajes reglamentarios para el cálculo de la depreciación de los activos fijos por el método legal, según la siguiente tabla: Porcentajes de depreciación Porcentaje de depreciación anual Años de vida útil Inmuebles (excepto terreno), naves, aeronaves, barcazas y similares . 5% 20 años Instalaciones, maquinarias, equipos y muebles. 10 % 10 años Vehículos. 20 % 5 años Equipos de cómputo y software. 33 % 3 años INDICE CAPÍTULO 6 Activos fijos CAPÍTULO 4 Método legal, CAPÍTULO 5 • CAPÍTULO 3 Para el cálculo de la depreciación de los bienes que conforman propiedad, planta y equipo existen varios métodos, entre los principales están los siguientes: INTRODUCCIÓN El apartado de definiciones de la NIC 16 cita: “Depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil”. CAPÍTULO 1 Depreciación Fuente: Ley de Régimen Tributario Interno. Importante. En el caso de obsolescencia, utilización intensiva, deterioro acelerado o cualquier otra situación debidamente justificada, los sujetos pasivos podrán solicitar autorización al SRI para depreciar aceleradamente, aplicando porcentajes anuales mayores a los citados, para ello, se debe solicitar al director general la respectiva resolución que autorice el cambio de porcentajes, quien luego de verificar la realidad de los bienes concede o niega la autorización. 240 BIBLIOGRAFÍA 7.13.1. CAPÍTULO 2 Contabilidad General La fórmula para el cálculo de la depreciación por el método legal es: CAPÍTULO 1 Depreciación = (costo del bien - valor residual) % Ejemplo: Se calcula la depreciación de un vehículo, con la siguiente información: 3.000,00 20 % CAPÍTULO 3 Depreciación = (costo del bien - valor residual) % = ($ 15.000,00 - $ 3.000,00) 20 % = $ 2.400,00 depreciación anual Cuando el registro contable de la depreciación es mensual, este valor se obtiene dividiendo la depreciación anual para 12 meses. Depreciación anual $ 2.400,00 Depreciación mensual $ 2.400,00 : 12 meses = $ 200,00 Contabilización de la depreciación • Se debita una cuenta de gasto “depreciación de vehículo”, • Se acredita una cuenta de activo “depreciación acumulada de vehículo” CAPÍTULO 6 Para el registro contable de la depreciación de los activos fijos, por cualquiera de los métodos de cálculo: El nombre de la cuenta de gasto y activo va a depender de la clase de activo fijo que se registre su depreciación. A continuación se presenta el registro contable de la depreciación anual del vehículo. LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación anual del vehículo, por el método legal. Parcial Debe $ 2.400,00 CAPÍTULO 4 - Porcentaje de depreciación CAPÍTULO 5 - Valor residual CAPÍTULO 2 $ 15.000,00 Haber $ 2.400,00 241 BIBLIOGRAFÍA - Costo del vehículo INDICE INTRODUCCIÓN Contabilidad General Díaz H., respecto al método de línea recta comenta: “Consiste en aplicar la misma cuota constante durante cada uno de los años de vida útil del activo. Es el método más utilizado, pero presenta inconvenientes de orden técnico porque se supone que el activo no se utiliza con la misma intensidad en cada uno de los años de su vida estimada. Todos saben que una máquina, por ejemplo, tiene mayor eficiencia al inicio de su vida útil, por su condición de nueva, mientras al final probablemente no tenga la misma productividad, requiera reparaciones y continuos mantenimientos. La fórmula para el cálculo de la depreciación por el método de línea recta es: = costo del bien - valor residual años de vida útil CAPÍTULO 4 Depreciación Ejemplo: $ 15.000,00 - Valor residual $ 3.000,00 Depreciación = = = 5 CAPÍTULO 6 - Años de vida útil CAPÍTULO 5 Se calcula la depreciación de un vehículo, con la siguiente información: - Costo del vehículo INDICE CAPÍTULO 3 Contablemente se estaría suponiendo que en cada período su rendimiento es el mismo y eso no es cierto.” INTRODUCCIÓN El método de línea recta consiste en distribuir linealmente el valor depreciable de un activo fijo a lo largo de su vida útil. CAPÍTULO 1 Método de línea recta costo del bien - valor residual años de vida útil $ 15.000,00 - $ 3.000,00 5 años $ 2.400,00 depreciación anual Para llevar un control de la depreciación de cada uno de los años de la vida útil del bien, es conveniente elaborar una tabla de depreciación. 242 BIBLIOGRAFÍA b. CAPÍTULO 2 Contabilidad General Tabla de depreciación Activo fijo: Vehículo Método de depreciación: Línea recta Depreciación acumulada Valor según libros 1 $ 2.400,00 $ 2.400,00 12.600,00 2 2.400,00 4.800,00 10.200,00 3 2.400,00 7.200,00 7.800,00 4 2.400,00 9.600,00 5.400,00 5 2.400,00 12.000,00 3.000,00 CAPÍTULO 2 $ 15.000,00 CAPÍTULO 3 0 CAPÍTULO 1 Depreciación anual Registro contable LIBRO DIARIO Parcial Debe $ 2.400,00 Haber $ 2.400,00 Este método es utilizado especialmente para el cálculo de la depreciación de la maquinaria y vehículos de uso intensivo, y se considera el potencial de productividad, es decir el número de unidades producidas o el número de kilómetros que se estiman durante la vida útil del bien. CAPÍTULO 6 Método de unidades de producción La fórmula para el cálculo de la depreciación por el método de unidades de producción: BIBLIOGRAFÍA c. Detalle ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación anual del vehículo, por el método de línea recta. CAPÍTULO 5 Fecha Dic. 31 CAPÍTULO 4 Período en años INDICE INTRODUCCIÓN Contabilidad General En el caso de maquinaria: Depreciación por unidad = costo del bien - valor residual total de unidades producidas El cálculo de la depreciación anual se hará con base en las unidades estimadas para cada año, multiplicando por el valor de la depreciación de cada unidad. Depreciación anual = unidades estimadas cada año * depreciación de cada unidad 243 En el caso de vehículos: Depreciación por kilómetro = costo del bien - valor residual total de kilómetros Depreciación anual = kilómetros estimados cada año * depreciación de cada kilómetro - Costo del vehículo $ 15.000,00 - Valor residual 3.000,00 - Años de vida útil 10 años - Kilómetros estimados durante la vida útil CAPÍTULO 4 Mazda CAPÍTULO 3 Se calcula la depreciación de un vehículo, con la siguiente información: - Marca: 600.000 Kilómetros 100.000 Km Tercer año 80.000 Km Cuarto año 70.000 Km Quinto año 65.000 Km Sexto año 55.000 Km Séptimo año 45.000 Km Octavo año 35.000 Km Noveno año 25.000 Km Décimo año 15.000 Km Depreciación por kilómetro = = = CAPÍTULO 6 Segundo año BIBLIOGRAFÍA 110.000 Km CAPÍTULO 5 - Kilómetros estimados por cada año: Primer año INDICE CAPÍTULO 2 Ejemplo: CAPÍTULO 1 INTRODUCCIÓN Contabilidad General costo del bien - valor residual total de kilómetros $ 15.000,00 - $ 3.000,00 600.000 Km $ 0.02 depreciación por cada kilómetro 244 Depreciación acumulada 0 Valor según libros $ 15.000,00 1 110.000 $ 2.200,00 $ 2.200,00 12.800,00 2 100.000 2.000,00 4.200,00 10.800,00 3 80.000 1.600,00 5.800,00 9.200,00 4 70.000 1.400,00 7.200,00 7.800,00 5 65.000 1.300,00 8.500,00 6.500,00 6 55.000 1.100,00 9.600,00 5.400,00 7 45.000 900,00 10.500,00 4.500,00 8 35.000 700,00 11.200,00 3.800,00 9 25.000 500,00 11.700,00 3.300,00 10 15.000 300,00 12.000,00 3.000,00 Registro contable LIBRO DIARIO Fecha Dic. 31 d. Detalle ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación anual del vehículo, de acuerdo a los kilómetros recorridos. Parcial Debe $ 2.200,00 Haber $ 2.200,00 Método acelerado Este método de depreciación también se lo conoce con el nombre de suma de dígitos. Para el cálculo de la depreciación se presentan dos situaciones: • Que el bien se deprecia con mayor rapidez los primeros años de vida útil y va disminuyendo en los últimos años, se aplica para aquellos bienes que tienen un desgaste acelerado en los primeros años. Este método se lo conoce como acelerado descendente. • Que el bien se deprecia con menor intensidad los primeros años de vida útil y luego va incrementando su depreciación. Este método se lo conoce como acelerado ascendente. 245 INDICE INTRODUCCIÓN CAPÍTULO 1 Depreciación anual CAPÍTULO 2 Kilómetros recorridos CAPÍTULO 3 Período en años Depreciación por Km $ 0,02 CAPÍTULO 4 Método de depreciación: Unidades de producción CAPÍTULO 5 Activo fijo: Vehículo CAPÍTULO 6 Tabla de depreciación BIBLIOGRAFÍA Contabilidad General MÉTODO ACELERADO DESCENDENTE $ 15.000,00 = costo del bien - valor residual = $ 15.000,00 - $ 3.000,00 = $ 12.000,00 Tabla de depreciación Activo fijo: Vehículo Método de depreciación: Acelerado descendente No. períodos Fórmula de cálculo Depreciación anual Depreciación acumulada 0 Valor en libros $ 15.000,00 1 5/15 = 0.333 * 12.000,00 $ 4.000,00 $ 4.000,00 11.000,00 2 4/15 = 0.266 * 12.000,00 3.200,00 7.200,00 7.800,00 3 3/15 = 0.20 * 12.000,00 2.400,00 9.600,00 5.400,00 4 2/15 = 0.133 * 12.000,00 1.600,00 11.200,00 3.800,00 5 1/15 = 0.066 * 12.000,00 800,00 12.000,00 3.000,00 ∑ 12.000,00 CAPÍTULO 6 ∑ 15 CAPÍTULO 3 Valor a depreciarse CAPÍTULO 2 5 CAPÍTULO 4 - Años de vida útil CAPÍTULO 1 3.000,00 CAPÍTULO 5 - Valor residual Nota. Para el cálculo se debe considerar todos los decimales. Como se aprecia en los resultados del cáculo de la depreciación del vehículo por el método acelerado descendente, en los primeros años la depreciación es mayor, se asume que el bien trabaja con toda su capacidad los primeros años y luego va decayendo. Procedimiento para el cálculo: • A cada período de vida se asigna un número secuencial, partiendo del 1, • Se realiza la sumatoria de los números (1 + 2 + 3 + 4 + 5 = 15), • Se forma un quebrado, en el caso del método acelerado descendente el numerador es el número del año invertido y el denominador es la suma de los años de vida útil (5/15, 4/15, 3/15, 2/15, 1/15), 246 BIBLIOGRAFÍA - Costo del vehículo INDICE INTRODUCCIÓN Contabilidad General Registro contable LIBRO DIARIO Detalle ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación anual del vehículo, por el método acelerado descendente. Parcial Debe $ 4.000,00 MÉTODO ACELERADO ASCENDENTE - Costo del vehículo $ 15.000,00 3.000,00 5 Valor a depreciarse = Costo del bien - valor residual = $ 15.000,00 - $ 3.000,00 = $ 12.000,00 Tabla de depreciación Activo fijo: Vehículo Método de depreciación: Acelerado ascendente No. períodos Fórmula de cálculo Depreciación anual Depreciación acumulada 0 Valor en libros $ 15.000,00 1 1/15 = 0.066 * 12.000,00 $ 800,00 $ 800,00 14.200,00 2 2/15 = 0.133 * 12.000,00 1.600,00 2.400,00 12.600,00 3 3/15 = 0.20 * 12.000,00 2.400,00 4.800,00 10.200,00 4 4/15 = 0.266 * 12.000,00 3.200,00 8.000,00 7.000,00 5 5/15 = 0.333 * 12.000,00 4.000,00 12.000,00 3.000,00 ∑ 15 INDICE CAPÍTULO 5 - Años de vida útil CAPÍTULO 4 - Valor residual INTRODUCCIÓN CAPÍTULO 3 $ 4.000,00 Haber ∑ 12.000,00 En el método de depreciación acelerado ascendente, en los primeros años el ritmo de trabajo del bien es menor y conforme pasan los años se incrementa su capacidad. 247 CAPÍTULO 6 Fecha Dic. 31 CAPÍTULO 1 El resultado del quebrado se multiplica por el valor del bien a depreciarse (costo del bien – el valor residual) 5/15 = 0.33333 * 12.000,00 = 4.000,00, valor de la depreciación del primer año. BIBLIOGRAFÍA • CAPÍTULO 2 Contabilidad General A cada período de vida se asigna un número secuencial, partiendo del 1, • Se realiza la sumatoria de los números (1 + 2 + 3 + 4 + 5 = 15), • Se forma un quebrado, en el caso del método acelerado ascendente el numerador es el número de cada año y el denominador es la suma de los años de vida útil (1/15, 2/15, 3/15, 4/15, 5/15), • El resultado del quebrado se multiplica por el valor del bien a depreciarse (costo del bien – el valor residual) 1/15 = 0.066 × 12.000,00 = 800,00, valor de la depreciación del primer año. Registro contable LIBRO DIARIO $ 800,00 Haber $ 800,00 INDICE CAPÍTULO 4 Debe Otras transacciones relacionadas con propiedades, planta y equipo Venta de activos fijos La empresa puede decidir vender un activo fijo cuando este cumplió su vida útil, o tiene intención de renovarlo. Cuando se realiza la venta de un activo fijo se obtiene una ganancia, una pérdida, o la recuperación del valor en libros. En la venta de activos fijos el cobro del impuesto al valor agregado (IVA) se calculará sobre el precio de la transferencia. Para demostrar el proceso de compra, depreciación y venta del activo fijo, se presenta el siguiente ejemplo: 20X1, Julio 2. Se realiza la adquisición de una maquinaria por $ 25.000,00 más el 12 % de IVA $ 3.000,00 el pago de realiza con cheque. 20X1 Dic. 31. Se realiza el cálculo de la depreciación de la maquinaria, por el método de línea recta, para lo cual se considera un valor residual de $ 2.500,00 y una vida útil de 10 años. En el primer año, el registro de la depreciación es proporcional por 6 meses, considerando la fecha de adquisición de la maquinaria ($ 187,50 * 6 meses = $ 1.125,00). 248 CAPÍTULO 5 a. Parcial CAPÍTULO 6 7.13.2. Detalle ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación anual del vehículo, por el método acelerado ascendente. BIBLIOGRAFÍA Fecha Dic. 31 CAPÍTULO 2 • CAPÍTULO 3 Procedimiento para el cálculo: CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Cálculo de la depreciación: $ 25.000,00 2.500,00 = CAPÍTULO 1 años de vida útil $ 25.000,00 - $ 2.500,00 CAPÍTULO 2 = costo del bien - valor residual 10 años $ 2.250,00 depreciación anual $ 187,50 depreciación mensual 20X2 Dic. 31. Se registra la depreciación de la maquinaria del segundo año $ 2.250,00. 20X3 Marzo 31. Se realiza la venta al contado de la maquinaria en $ 20.000,00 este valor incluye el valor del 12 % de IVA $ 2.142,86. 20X3 Marzo 31. Previamente se realiza el registro de la depreciación proporcional a los 3 meses ($ 187,50 * 3 meses = $ 562,50). Registro de la compra de la maquinaria LIBRO DIARIO Fecha Julio 2/20X1 Detalle ------------------------ xx --------------------Maquinaria IVA compras Bancos P/r. la compra de la maquinaria, el pago se realiza con cheque. Parcial Debe $ 25.000,00 3.000,00 Haber $ 28.000,00 Registro de la depreciación proporcional del primer año Fecha Dic.31/20X1 LIBRO DIARIO Detalle ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación proporcional del primer año de la maquinaria, por el método de línea recta. Parcial Debe $ 1.125,00 Haber $ 1.125,00 249 CAPÍTULO 3 = CAPÍTULO 4 Depreciación 10 años CAPÍTULO 5 Vida útil CAPÍTULO 6 Valor residual BIBLIOGRAFÍA Costo de la maquinaria INDICE INTRODUCCIÓN Contabilidad General $ 2.250,00 Haber $ 2.250,00 Registro de la depreciación proporcional del tercer año LIBRO DIARIO Fecha Detalle Mar. 31/20X3 ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación proporcional del tercer año de la maquinaria, por el método de línea recta. Parcial Debe $ 562,50 Haber $ 562,50 Previo al registro de la venta, se procede a mayorizar las cuentas vinculadas con el ejercicio para conocer el saldo. Maquinaria Depreciación acum. maquinaria $ 1.125,00 2.250,00 562,50 $ 3.937,50 $ 25.000,00 Los saldos de las dos cuentas (maquinaria y depreciación acumulada de maquinaria) son necesarios para el registro de la venta de la maquinaria. Registro de la venta de la maquinaria con pérdida LIBRO DIARIO Fecha Marzo 31/20X3 Detalle ------------------------ xx --------------------Caja Depreciación acumulada de maquinaria Pérdida en venta de activos fijos Maquinaria IVA ventas P/r. la venta de la maquinaria. Parcial Debe $ 20.000,00 3.937,50 3.205,36 INDICE CAPÍTULO 5 $ 25.000,00 INTRODUCCIÓN Debe CAPÍTULO 1 Parcial Haber $ 25.000,00 2.142,86 NOTA. Al momento de registrar en los mayores la venta de la maquinaria, las cuentas maquinaria y depreciación acumulada quedan con saldo cero, en el presente caso se ha obtenido una pérdida en la venta de la maquinaria. 250 CAPÍTULO 6 Detalle ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación del segundo año de la maquinaria, por el método de línea recta. BIBLIOGRAFÍA Fecha Dic.31/20X2 CAPÍTULO 2 LIBRO DIARIO CAPÍTULO 3 Registro de la depreciación del segundo año CAPÍTULO 4 Contabilidad General b. Debe $ 26.000,00 3.937,50 Haber $ 25.000,00 2.785,71 2.151.79 Donaciones de activos fijos Los directivos de una empresa pueden decidir realizar la donación de los activos fijos que se consideran que ya no son útiles, a otras instituciones públicas u organizaciones no gubernamentales sin fines de lucro con estatutos aprobados por la autoridad competente. Para la donación de los bienes se debe seguir un procedimiento que va desde la autorización hasta la entrega de los bienes a través de actas de donación notariadas. Ejemplo: Con los datos del ejercicio anterior se procede a registrar la donación de la maquinaria al Colegio San Francisco. LIBRO DIARIO Fecha Julio 2/20X1 Dic. 31/20X1 Dic.31/20X2 Marzo 31/20X3 Detalle ------------------------ xx --------------------Maquinaria IVA compras Bancos P/r. la compra de la maquinaria, el pago se realiza con cheque . ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación proporcional del primer año de la maquinaria, por el método de línea recta. ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación del segundo año de la maquinaria, por el método de línea recta. ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación proporcional del tercer año de la maquinaria, por el método de línea recta. Parcial Debe $ 25.000,00 3.000,00 $ 1.125,00 $ 2.250,00 $ 562,50 Haber $ 28.000,00 $ 1.125,00 $ 2.250,00 $ 562,50 251 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Caja Depreciación acumulada de maquinaria Maquinaria IVA ventas Utilidad en venta de activos fijos P/r. la venta de la maquinaria. CAPÍTULO 3 Fecha Marzo 31/20X3 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Marzo 31, 20X3. Para demostrar la misma venta con ganancia se registra la venta de la maquinaria al contado en $ 26.000,00, valor que incluye el 12 % de IVA $ 2.785,71. CAPÍTULO 6 Registro de la venta de la maquinaria con ganancia BIBLIOGRAFÍA Contabilidad General Previo al registro de la donación, se mayoriza las cuentas vinculadas con el ejercicio para conocer el saldo. Depreciación acum. maquinaria LIBRO DIARIO Fecha Marzo 31/20X3 Detalle ------------------------ xx --------------------Donaciones entregadas Depreciación acumulada de maquinaria Maquinaria P/r. la donación de la maquinaria al Colegio San Francisco, según acta N° ... Parcial Debe $ 21.062,50 3.937,50 Haber $ 25.000,00 Al momento de registrar en los mayores la donación de la maquinaria, las cuentas maquinaria y depreciación acumulada quedan con saldo cero. c. Baja de un activo fijo La baja de un activo fijo puede darse por diferentes situaciones como las siguientes: • Robo del activo fijo, • Destrucción por un desastre fortuito, como choque, terremoto, incendio, etc., • Cuando haya completado su ciclo de depreciación, • Cuando se haya vuelto obsoleto. En el reglamento para la aplicación de la Ley de Régimen Tributario Interno y sus reformas, art. 21, literal 8, hace referencia a las pérdidas: a) Son deducibles las pérdidas causadas en caso de destrucción, daños, desaparición y otros eventos que afecten económicamente a los bienes del contribuyente usados en actividad generadora de la respectiva renta y que se deban a caso fortuito, fuerza mayor o delitos, en la parte en que no se hubiere cubierto por indemnización o seguros. El contribuyente conservará los respectivos documentos probatorios por un período no inferior a seis años. 252 INDICE CAPÍTULO 2 CAPÍTULO 3 Registro de la donación de la maquinaria CAPÍTULO 4 Los saldos de las dos cuentas (maquinaria y depreciación acumulada de maquinaria) son necesarios para el registro de la donación de la maquinaria. CAPÍTULO 5 $ 25.000,00 CAPÍTULO 1 $ 1.125,00 2.250,00 562,50 $ 3.937,50 CAPÍTULO 6 $ 25.000,00 BIBLIOGRAFÍA Maquinaria INTRODUCCIÓN Contabilidad General La falsedad o adulteración de la documentación antes indicada constituirá delito de defraudación fiscal en los términos de los artículos 379 y 381 del Código Tributario. El Servicio de Rentas Internas podrá solicitar en cualquier momento, la presentación de las actas, documentos y registros contables que respalden la baja de los bienes. Ejemplo: Con los datos del ejercicio anterior se procede a registrar la baja de la maquinaria en razón que hubo un incendio en la empresa y la maquinaria sufrió la destrucción total. LIBRO DIARIO Fecha Julio 2/20X1 Dic. 31/20X1 Dic.31/20X2 Marzo 31/20X3 Detalle ------------------------ xx --------------------Maquinaria IVA compras Bancos P/r. la compra de la maquinaria, el pago se realiza con cheque. ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación proporcional del primer año de la maquinaria, por el método de línea recta. ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación del segundo año de la maquinaria, por el método de línea recta. ------------------------ xx --------------------Depreciación de maquinaria Depreciación acumulada de maquinaria P/r. la depreciación proporcional del tercer año de la maquinaria, por el método de línea recta. Parcial Debe $ 25.000,00 3.000,00 $ 1.125,00 $ 2.250,00 $ 562,50 Haber $ 28.000,00 $ 1.125,00 $ 2.250,00 $ 562,50 253 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 En el caso de desaparición de los bienes por delito infringido por terceros, el contribuyente deberá adjuntar al acta, la respectiva denuncia a la autoridad policial competente y a la compañía aseguradora cuando fuere aplicable. CAPÍTULO 4 Las actas y la documentación contable que sustentan estos procesos, se conservarán en los archivos del contribuyente por un período de seis años. CAPÍTULO 5 Las pérdidas por las bajas de inventarios se justificarán mediante declaración juramentada realizada ante un notario o juez, por el representante legal, bodeguero y contador, en la que se establecerá la destrucción o donación de los bienes a una entidad pública u organización no gubernamental sin fines de lucro, con estatutos aprobados por la autoridad competente. En el acto de donación comparecerán, conjuntamente el representante legal de la institución beneficiaria de la donación y el representante legal del donante o su delegado. Los notarios deberán conservar la información de esos actos en archivos magnéticos los cuales serán entregados trimestralmente al Servicio de Rentas Internas. CAPÍTULO 6 b) BIBLIOGRAFÍA Contabilidad General Previo al registro de la baja, se mayoriza las cuentas vinculadas con el ejercicio para conocer el saldo. Depreciación acum. maquinaria LIBRO DIARIO Fecha Marzo 31/20X3 Detalle ------------------------ xx --------------------Pérdida de activos fijos por accidentes Depreciación acumulada de maquinaria Maquinaria P/r. la baja de la maquinaria por destrucción total en incendio. Parcial Debe $ 21.062,50 3.937,50 Haber $ 25.000,00 Al momento de registrar en los mayores la baja de la maquinaria, las cuentas maquinaria y depreciación acumulada quedan con saldo cero. d. Permuta de activos usados por activos nuevos Ciertos activos fijos como es el caso de vehículos pueden entregarse como parte de pago de bienes nuevos de la misma clase. Este canje se considera como venta del activo usado y compra del activo nuevo. Ejemplo: 20X1, Julio 2. Se realiza la adquisición de un vehículo por $ 15.000,00 más el 12 % de IVA $ 1.800,00 el pago de realiza con cheque. 20X1, Dic. 31. Se realiza el cálculo de la depreciación del vehículo, por el método de línea recta, para lo cual se considera un valor residual de $ 3.000,00 y una vida útil de 5 años. En el primer año, el registro de la depreciación es proporcional por 6 meses, considerando la fecha de adquisición del vehículo ($ 200,00 * 6 meses = $ 1.200,00). Cálculo de la depreciación: Costo del vehículo Valor residual Vida útil $ 15.000,00 3.000,00 5 años 254 INDICE CAPÍTULO 2 CAPÍTULO 3 Registro de la baja de la maquinaria CAPÍTULO 4 Los saldos de las dos cuentas (maquinaria y depreciación acumulada de maquinaria) son necesarios para el registro de la baja de la maquinaria. CAPÍTULO 5 $ 25.000,00 CAPÍTULO 1 $ 1.125,00 2.250,00 562,50 $ 3.937,50 CAPÍTULO 6 $ 25.000,00 BIBLIOGRAFÍA Maquinaria INTRODUCCIÓN Contabilidad General $ 15.000,00 - $ 3.000,00 $ 200,00 depreciación mensual 20X2 Dic. 31. Se registra la depreciación del vehículo por el segundo año $ 2.400,00 20X3 Marzo 31. Se realiza compra de un vehículo nuevo por $ 18.000,00 más IVA $ 2.160,00, el concesionario acepta el vehículo usado en $ 8.000,00 este valor incluye el valor del 12 % de IVA $ 857,14, además se entrega un cheque por $ 5.000,00. 20X3 Marzo 31. Previamente se realiza el registro de la depreciación proporcional a los 3 meses ($ 200,00 * 3 meses = $ 600,00). LIBRO DIARIO Fecha Julio 2/20X1 Detalle ------------------------ xx --------------------Vehículo IVA compras Bancos P/r. la compra de un vehículo, el pago se realiza con cheque. Dic.31/20X1 ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación proporcional del primer año del vehículo, por el método de línea recta. Dic.31/20X2 ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación del segundo año de la maquinaria, por el método de línea recta. Marzo 31/20X3 ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación proporcional del tercer año de la maquinaria, por el método de línea recta. Parcial Debe $ 15.000,00 1.800,00 $ 1.200,00 $ 2.400,00 $ 600,00 Haber $ 16.800,00 $ 1.200,00 $ 2.400,00 $ 600,00 255 INDICE CAPÍTULO 3 $ 2.400,00 depreciación anual CAPÍTULO 2 CAPÍTULO 1 5 años CAPÍTULO 4 = años de vida útil CAPÍTULO 5 = costo del bien - valor residual CAPÍTULO 6 = BIBLIOGRAFÍA Depreciación INTRODUCCIÓN Contabilidad General Previo al registro de la compra del vehículo nuevo se procede a mayorizar las cuentas vinculadas con el ejercicio para conocer el saldo. Depreciación acum. vehículo Los saldos de las dos cuentas (vehículo y depreciación acumulada de vehículo) son necesarios para el registro de la compra del nuevo vehículo y la entrega del vehículo usado. Registro de la compra del vehículo y entrega del vehículo usado LIBRO DIARIO Fecha Detalle Marzo 31/20X3 ------------------------ xx --------------------Vehículo (nuevo) IVA compras Depreciación acumulada de vehículo Vehículo (usado) IVA ventas Bancos Utilidad en canje de vehículo P/r. la compra de un vehículo nuevo, se entrega como parte de pago el vehículo usado. Parcial Debe $ 18.000,00 2.160,00 4.200,00 Haber $ 15.000,00 857,14 5.000,00 3.502,86 7.13.3. Vehículo Depreciación acum. vehículo $ 15.000,00 $ 15.000,00 18.000,00 $ 33.000,00 $ 15.000,00 $ 4.200,00 $ 1.200,00 2.400,00 600,00 $ 4.200,00 $ 4.200,00 Saldo $ 18.000,00 Saldo $ 0 Ejercicios propuestos a. Calcule la depreciación por el método de línea recta. b. Elabore la tabla de depreciación. c. Registre contablemente la depreciación por el primer año. INDICE BIBLIOGRAFÍA Al momento de registrar en los mayores la compra del vehículo, la cuenta vehículo refleja el saldo del vehículo nuevo, la cuenta depreciación acumulada queda con saldo cero. CAPÍTULO 2 Saldo $ 4.200,00 CAPÍTULO 3 Saldo $ 15.000,00 CAPÍTULO 4 $ 15.000,00 CAPÍTULO 1 $ 1.200,00 2.400,00 600,00 $ 4.200,00 CAPÍTULO 5 $ 15.000,00 CAPÍTULO 6 Vehículo INTRODUCCIÓN Contabilidad General 256 Datos: Muebles de oficina Fecha de adquisición: 1 de enero/200X Costo: $ 5.800,00 Valor residual: $ Años de vida útil: 10 CAPÍTULO 1 Activo fijo: 500,00 CAPÍTULO 3 CAPÍTULO 2 Cálculo de la depreciaciòn Tabla de depreciación Período en años Depreciación anual Depreciación acumulada 0 CAPÍTULO 4 Activo fijo: Método de depreciación: Valor en libros $ 5.800,00 CAPÍTULO 5 1 2 3 4 CAPÍTULO 6 5 6 7 BIBLIOGRAFÍA 8 9 10 Registro contable de la depreciación del primer año LIBRO DIARIO Fecha INDICE INTRODUCCIÓN Contabilidad General Detalle Parcial Debe Haber 257 Los activos intangibles son recursos de larga duración, se definen como el conjunto de bienes inmateriales, es decir no tienen forma física, están representados en derechos, privilegios o ventajas de competencia que son importantes porque contribuyen a un incremento de ingresos o utilidades por medio de su empleo en la empresa; estos derechos se pueden comprar o desarrollar en el curso normal de los negocios. Franquicias, • Derechos de autor. Los diferentes activos intangibles se amortizan de acuerdo al número de años para los cuales se utilizarán. La amortización representa la disminución sistemática del valor en libros de los activos intangibles. El cálculo de la amortización se realiza por el método de línea recta, sin considerar valor residual. 7.14.1. Marcas La marca es cualquier signo que sirva para distinguir productos o servicios en el mercado. Podrán registrarse como marcas los signos que sean suficientemente distintivos y susceptibles de representación gráfica. El costo de las marcas representa los egresos que se realizan para su adquisición, incluyendo su legalización y registro. El registro de una marca tiene una duración de 10 años, y podrá ser renovada sucesivamente por iguales períodos. • Se debita por el valor de la adquisición y por los costos incurridos en la producción y registro. • Se acredita por la venta de la marca, por la extinción legal para utilizar la marca, y, por el valor total de la amortización acumulada al haber concluido el período de amortización. 258 CAPÍTULO 4 • CAPÍTULO 5 Patentes, CAPÍTULO 6 • BIBLIOGRAFÍA Marcas, CAPÍTULO 3 Los activos intangibles más conocidos son: • INDICE CAPÍTULO 2 Clases de activos intangibles INTRODUCCIÓN 7.14. ACTIVOS INTANGIBLES CAPÍTULO 1 Contabilidad General LIBRO DIARIO Parcial Debe $ 18.000,00 2.160,00 Haber $ 20.160,00 Amortización Cuando se compra una marca se amortizará en el período estipulado en el contrato. = costo de la marca vida útil estimada Con los datos de la adquisición de la marca se registra la amortización proporcional al primer año que corresponde a 9 meses ($ 1.800,00 ÷ 12 meses = $ 150,00 * 9 = $ 1.350,00). Amortización marcas = $ 18.000,00 10 años = $ 150,00 por mes LIBRO DIARIO 7.14.2. Detalle ------------------------ xx --------------------Amortización de marcas Amortización acumulada de marcas P/r. la amortización proporcional al primer año de la marca “XX”. INDICE CAPÍTULO 6 = $ 1.800,00 por año Fecha Dic. 31 INTRODUCCIÓN CAPÍTULO 4 Amortización marcas CAPÍTULO 5 Detalle ------------------------ xx --------------------Marcas IVA compras Bancos P/r. la adquisición de los derechos de explotación de la marca “XX” durante 10 años. Parcial Debe $ 1.350,00 Haber $ 1.350,00 Patentes Las patentes son derechos de exclusividad otorgados por el Gobierno para la fabricación, uso o venta de un producto nuevo. Con esto se pretende estimular la creación de máquinas, aparatos, sustancias, medicamentos o procesos nuevos para mejorar la productividad o aprovechar mejor los recursos. 259 BIBLIOGRAFÍA Fecha Abril 1 CAPÍTULO 1 Abril 1. La empresa “Orellana Cía. Ltda.” adquiere los derechos de explotación de la marca “XX”, por $ 18.000,00 más IVA $ 2.160,00 durante 10 años, se cancela con cheque. CAPÍTULO 2 Ejemplo: CAPÍTULO 3 Contabilidad General • Se debita por los costos incurridos en la creación, o por el costo de adquisición. • Se acredita por la venta de los derechos de utilización de la patente, por la extinción legal de los derechos otorgados en la patente, y, por el valor total de la amortización acumulada al haber concluido el período de amortización. Ejemplo: Marzo 15. La empresa “Orellana Cía. Ltda.” adquiere una patente en $ 12.000,00 más IVA $ 1.440,00 con una vida útil de 10 años, se cancela con cheque. LIBRO DIARIO Parcial Debe $ 13.440,00 Amortización Cuando se compra una patente se amortizará por el período estipulado en el contrato. Amortización patente = costo de la patente vida útil estimada Con los datos de la adquisición de la patente se registra la amortización proporcional al primer año que corresponde a 9 meses, 15 días. ($ 1.200,00 ÷ 12 meses = $ 100,00 * 9.5 = $ 950,00). Amortización patente = INDICE INTRODUCCIÓN CAPÍTULO 5 $ 12.000,00 1.440,00 Haber $ 12.000,00 10 años = $ 1.200,00 por año = $ 100,00 por mes 260 CAPÍTULO 6 Detalle ------------------------ xx --------------------Patentes IVA compras Bancos P/r. la adquisición de una patente, con una vida útil de 10 años. BIBLIOGRAFÍA Fecha Marzo 15 CAPÍTULO 1 El título de la patente tendrá una duración de 20 años. CAPÍTULO 2 El costo de la patente está conformado por el precio de adquisición más todos los costos y gastos realizados en la adquisición y legalización. CAPÍTULO 3 La patente le concede al dueño el derecho exclusivo para fabricar o vender el producto o proceso inventado para un tiempo determinado. CAPÍTULO 4 Contabilidad General $ 950,00 Franquicias Las franquicias representan una estrategia para la distribución de productos y servicios, en la actualidad es un método seguro y eficaz para la expansión de las empresas con una pequeña inversión. La franquicia es un acuerdo entre dos partes, en el cual una de ellas entrega tecnología, capacitación y la marca de los productos a otra para que tenga derecho de producir o comercializar los bienes o servicios en las condiciones de calidad y presentación exigida por la primera. El costo de la franquicia está conformado por el valor pagado en la adquisición más todos los costos y gastos realizados en la adquisición y legalización, como honorarios, comisiones, registro de contratos, pago de impuestos, etc. • Se debita por los costos de adquisición de la franquicia. • Se acredita por la venta o terminación del plazo establecido en el contrato, y, por el valor total de la amortización acumulada al haber concluido el período de amortización. Ejemplo: Mayo 1. La empresa “Orellana Cía. Ltda.” adquiere la franquicia para vender productos de la empresa “X.Y.Z.” durante 12 años por $ 6.000,00 más IVA $ 720,00 se cancela con cheque. Fecha Mayo 1 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Franquicia IVA compras Bancos P/r. la adquisición de la franquicia a la empresa ”X.Y.Z.”, con una duración de 10 años. Debe $ 6.000,00 720,00 Haber $ 6.720,00 261 INDICE CAPÍTULO 2 $ 950,00 Haber CAPÍTULO 3 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 7.14.3. Detalle ------------------------ xx --------------------Amortización de patente Amortización acumulada de patente P/r. la amortización proporcional al primer año de la patente adquirida por la empresa. CAPÍTULO 6 Fecha Dic. 31 BIBLIOGRAFÍA LIBRO DIARIO CAPÍTULO 1 INTRODUCCIÓN Contabilidad General costo de la franquicia vida útil estimada Con los datos de la adquisición de la franquicia se registra la amortización proporcional al primer año que corresponde a 8 meses. ($ 500,00 ÷ 12 meses = $ 41,67 * 8 = $ 333,36). 6.000,00 12 años = $ 41,67 por mes LIBRO DIARIO 7.14.4. Detalle ------------------------ xx --------------------Amortización de franquicias Amortización acumulada de franquicias P/r. la amortización proporcional de la franquicia. Parcial Debe $ 333,36 Haber $ 333,36 CAPÍTULO 5 Fecha Dic. 31 INDICE CAPÍTULO 3 = $ 500,00 por año CAPÍTULO 4 Amortización franquicias = $ Derechos de autor Los derechos de autor son los privilegios concedidos por el Estado sobre la propiedad intelectual al autor o autores de obras, ya sean técnicas, científicas, culturales, literarias, obras de arte, musicales, películas, etc. Los derechos de autor permiten la publicación, difusión o venta de esas obras. El costo de los derechos de autor está conformado por el valor pagado al autor más todos los egresos realizados para la legalización. • Se debita por el costo de adquisición de la propiedad intelectual. • Se acredita por el costo de la venta, cesión de los derechos de autor, y, por el valor total de la amortización acumulada al haber concluido el período de amortización. 262 CAPÍTULO 6 = BIBLIOGRAFÍA Amortización franquicias INTRODUCCIÓN Cuando se compra la franquicia se amortizará en el período estipulado en el contrato. CAPÍTULO 1 Amortización CAPÍTULO 2 Contabilidad General LIBRO DIARIO Debe $ 8.000,00 960,00 Haber $ 8.960,00 Amortización CAPÍTULO 4 Los derechos de autor se amortizan con base al número estimado de ediciones. Amortización derechos de autor = costo de los derechos de autor unidades estimadas Noviembre 20. Se realiza la primera edición de la obra literaria de 1.000 ejemplares Con los datos de la adquisición de los derechos de autor, se registra la amortización proporcional por la primera edición de 1000 ejemplares (1.000 ejemplares * $ 1,60 = $ 1.600,00). Amortización derechos de autor = $ 8.000,00 5.000 ejemplares BIBLIOGRAFÍA = $ 1,60 por unidad LIBRO DIARIO Fecha Nov. 20 Detalle ------------------------ xx --------------------Amortización de derechos de autor Amortización acumulada de derechos de autor P/r. la amortización por la primera edición de 1000 ejemplares de la obra literaria. Parcial Debe $ 1.600,00 INDICE CAPÍTULO 3 Parcial CAPÍTULO 5 Detalle ------------------------ xx --------------------Derechos de autor IVA compras Bancos P/r. la adquisición de los derechos de autor de una obra literaria por la publicación de 5000 ejemplares. CAPÍTULO 6 Fecha Junio 1 INTRODUCCIÓN Junio 1. La editorial “Ecuador” adquiere los derechos de autor de una obra literaria por el valor de $ 8.000,00 más IVA $ 960,00 para la publicación de 5.000 ejemplares, se cancela con cheque. CAPÍTULO 1 Ejemplo: CAPÍTULO 2 Contabilidad General Haber $ 1.600,00 263 7.14.5. Ejercicios propuestos Registre contablemente la adquisición de una franquicia. Calcule la amortización de la franquicia y registre el primer año de amortización. Enero 2. Se adquiere una franquicia por $ 6.000,00 más IVA, con una vida útil de 5 años. = costo de la franquicia vida útil estimada INDICE CAPÍTULO 4 CAPÍTULO 3 Amortización franquicia CAPÍTULO 2 Diciembre 31. Se calcula y registra la amortización de la franquicia por el primer año. CAPÍTULO 1 INTRODUCCIÓN Contabilidad General LIBRO DIARIO Debe Haber CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle BIBLIOGRAFÍA Fecha 264 7.15. ACTIVOS DIFERIDOS Las empresas para el desarrollo de sus actividades requieren efectuar gastos que deben ser cancelados, sin embargo el servicio se recibirá en períodos futuros. Gastos pagados por anticipado Son pagos que realiza la empresa en forma anticipada por bienes y/o servicios que se recibirán en el futuro, se caracterizan porque estos valores se devengan en períodos cortos y pueden recuperarse. Ejemplos: Arriendos pagados por anticipado o arriendos prepagados Intereses pagados por anticipado o intereses prepagados Comisiones pagadas por anticipado o comisiones prepagadas Los gastos pagados por anticipado: • Se debitan por los valores cancelados anticipadamente. • Se acreditan por el consumo o el valor devengado; y, por el valor de la recuperación parcial o total del pago realizado por la falta de prestación del servicio. Ejemplo: Marzo 1. La empresa “Esmeraldas Cía. Ltda.” cancela en efectivo al Ing. Juan José Toledo V., persona natural no obligada a llevar contabilidad, cinco meses de arriendo de un local comercial a razón de $ 600,00 cada mes más 12 % de IVA. La empresa realiza la retención en la fuente del impuesto a la renta (5 %) y la retención del IVA 100 %. LIBRO DIARIO Fecha Detalle Marzo 1 ------------------------ xx --------------------Arriendos pagados por anticipado IVA compras Caja Retención en la fuente por pagar - Ret. fte. por pagar 5 % IVA retenido por pagar - IVA retenido por pagar 100 % P/r. el pago al Ing. Juan José Toledo V. por cinco meses de arriendo. Parcial Debe $ 3.000,00 360,00 $ 150,00 360,00 INDICE CAPÍTULO 4 Seguros pagados por anticipado o seguros prepagados CAPÍTULO 2 7.15.1. CAPÍTULO 3 Cargos diferidos Haber $ 2.850,00 150,00 360,00 265 CAPÍTULO 5 • CAPÍTULO 6 Gastos pagados por anticipado o gastos prepagados; y, BIBLIOGRAFÍA • CAPÍTULO 1 Los activos diferidos se clasifican en dos grupos: INTRODUCCIÓN Contabilidad General Al final de cada mes se registra el valor devengado por el uso del local arrendado. Marzo 31. Se registra el valor devengado del primer mes $ 600,00. $ 600,00 Arriendos pagados $ 600,00 $ 3.000,00 $ 600,00 $ 600,00 Saldo $ 2.400,00 Saldo $ 600,00 El registro contable por los meses devengados de arriendo se efectúa al final de cada mes, de tal manera que la cuenta de activo arriendos pagados por anticipado quedará con saldo cero y en la cuenta de gasto arriendos pagados reflejará la totalidad del arriendo pagado. Igual tratamiento contable se realizará por cualquier concepto que la empresa cancele en forma anticipada, cargando a la cuenta respectiva. 7.15.2. Cargos diferidos Los cargos diferidos son gastos que realiza la empresa por servicios que beneficiarán en períodos futuros, se caracterizan porque estos valores se amortizan en largo tiempo y no pueden recuperarse en caso de no recibir el servicio. Ejemplos: • Gastos de organización y constitución, • Mejoras en locales arrendados. INDICE CAPÍTULO 4 Los saldos de las cuentas se reflejan de la siguiente manera: Arriendos pagados por anticipado $ 3.000,00 $ 600,00 INTRODUCCIÓN CAPÍTULO 3 $ 600,00 Haber 266 CAPÍTULO 5 Debe CAPÍTULO 6 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Arriendos pagados Arriendos pagados por anticipado P/r. el valor devengado del primer mes de arriendo. BIBLIOGRAFÍA Fecha Marzo 31 CAPÍTULO 1 La empresa “Esmeraldas Cía. Ltda.” cancela el 1 de marzo cinco meses de arriendo, por lo tanto debe causarse el gasto en cada uno de meses y no afectar el resultado del mes de marzo con la totalidad del pago, esta es la razón fundamental del registro del pago anticipado con una cuenta de activo. CAPÍTULO 2 Contabilidad General Se debita por el valor de los gastos efectuados por la empresa en su etapa preoperativa. • Se acredita por el valor total de la amortización acumulada al haber concluido el período de amortización. Ejemplo: Agosto 1. La empresa “Manabí Cía. Ltda.” cancela por diferentes conceptos en la etapa de organización y constitución $ 4.000,00 más IVA $ 480,00 mediante cheques. LIBRO DIARIO Fecha Agosto 1 Detalle ------------------------ xx --------------------Gastos de organización y constitución IVA compras Bancos P/r. el pago de diferentes gastos en la etapa de organización y constitución de la empresa “Manabí Cía. Ltda.” Parcial Debe $ 4.000,00 480,00 Haber $ 4.480,00 Según lo dispuesto en el Reglamento de la Ley de Régimen Tributario Interno, los gastos de organización y constitución se amortizan en períodos no menores a 5 años, por lo tanto la empresa toma en cuenta este número de años para efectos de cálculo de la amortización. = valor del gasto INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA Amortización gastos de organización = y constitución CAPÍTULO 2 • CAPÍTULO 3 Son aquellos gastos que realiza la empresa antes de iniciar sus operaciones como es el pago de honorarios del abogado, al notario, inscripción en el Registro Mercantil, Superintendencia de Compañías, Cámara de Comercio, etc. y que por su cuantía no pueden registrarse como gasto en un solo período económico, debiéndose amortizar en un plazo no inferior a 5 años, según consta en el Reglamento de la Ley de Régimen Tributario Interno. CAPÍTULO 4 Gastos de organización y constitución CAPÍTULO 5 a. CAPÍTULO 6 Contabilidad General No. de años $ 4.000,00 5 años = $ 800,00 por año = $ 66,66 por mes En el ejercicio que se presenta, el pago se realiza el 1 de agosto por lo tanto el primer año se registra la parte proporcional de la amortización ($800,00 ÷ 12 meses = $ 66,66 * 5 meses = $ 333,33). 267 LIBRO DIARIO Parcial Debe Haber $ 333,33 $ 333,33 • Se acredita por el valor total de la amortización acumulada al término del contrato de arriendo. Ejemplo: Enero 1. La empresa “Sucumbíos Cía. Ltda.” contrata en arriendo un local comercial por 5 años, para iniciar su funcionamiento realiza mejoras en el local por $ 3.000,00 más IVA $ 360,00 los mismos que cancelaron con cheque. LIBRO DIARIO Fecha Enero 1 Detalle ------------------------ xx --------------------Mejoras en locales arrendados IVA compras Bancos P/r. el pago por mejoras en el local arrendado. Parcial Debe $ 3.000,00 360,00 Haber $ 3.360,00 Para amortizar los gastos efectuados en la mejora del local arrendado se considera los 5 años de duración del contrato. 268 INDICE CAPÍTULO 4 Se debita por el valor de los gastos incurridos en la adecuación del edificio, local comercial o terreno. CAPÍTULO 5 • CAPÍTULO 6 Cuando la empresa realiza un contrato de arrendamiento a largo plazo de un edificio, local comercial o terreno, con seguridad efectuará mejoras, modificaciones, adaptaciones en estos locales, incurriendo en un gasto, el mismo que deberá amortizarse en el plazo establecido en el contrato. CAPÍTULO 3 Mejoras en locales arrendados BIBLIOGRAFÍA b. Detalle ------------------------ xx --------------------Amortización gastos de organización y constitución Amortización acumulada de gastos de organización y constitución P/r. el valor proporcional amortizado de los gastos de organización y constitución. CAPÍTULO 2 Fecha Dic. 31 INTRODUCCIÓN Dic. 31. Se registra la amortización proporcional del primer año de los gastos de organización y constitución $ 333,33. CAPÍTULO 1 Contabilidad General No. de años $ 3.000,00 = $ 50,00 por mes Dic. 31. Se registra la amortización del primer año de los gastos realizados en la mejora de locales arrendados. LIBRO DIARIO Parcial Debe $ 600,00 Haber $ 600,00 INDICE CAPÍTULO 4 7.15.3. Detalle ------------------------ xx --------------------Amortización de mejoras a locales arrendados Amortización acumulada de gastos de mejora a locales arrendados P/r. la amortización anual de los gastos de mejora en locales arrendados. Ejercicios propuestos CAPÍTULO 5 Fecha Dic. 31 CAPÍTULO 3 = $ 600,00 por año CAPÍTULO 2 CAPÍTULO 1 5 años Registre contablemente las siguientes transacciones: Enero 2. La empresa “El Oro” cancela a una persona natural obligada a llevar contabilidad, el arriendo del local comercial por tres meses a razón de $ 250,00 cada mes, más IVA. Enero 31. Se registra el arriendo devengado por el primer mes. Febrero 10. Se cancela con cheque $ 2.000,00 más IVA por concepto de mejoras en el local arrendado (se considera el contrato de arriendo por dos años). Febrero 15. Se constituye la empresa “Sucumbíos Cía. Ltda.” y cancela con cheque por concepto de gastos de organización y constitución $ 3.000,00 más IVA. Diciembre 31. Se registra la amortización proporcional por el primer año de los gastos de organización y constitución (considere que los gastos de organización y constitución se amortizan en 5 años). Diciembre 31. Se registra la amortización proporcional del primer año de los gastos realizados en la mejora de locales arrendados (considere el tiempo de duración del contrato). 269 CAPÍTULO 6 = Valor del gasto BIBLIOGRAFÍA Amortización mejoras en = locales arrendados INTRODUCCIÓN Contabilidad General CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle CAPÍTULO 6 Fecha BIBLIOGRAFÍA LIBRO DIARIO Haber 270 INTRODUCCIÓN INDICE Contabilidad General 7.16. EVALUACIÓN DE LA UNIDAD Escriba una V de verdadero o una F de falso en cada enunciado. La cuenta caja está representada por las monedas, billetes y cheques a la vista que dispone la empresa en un momento determinado. 2. Caja chica es una cuenta que pertenece al activo corriente y representa un fondo destinado para cubrir gastos urgentes y por montos pequeños, que no justifican la emisión de cheques. 3. La cuenta bancos se debita por la apertura de cuentas bancarias, depósitos realizados y notas de crédito emitidas a favor de la empresa. 4. La conciliación bancaria permite establecer las diferencias entre el saldo del libro bancos que lleva internamente la empresa y el estado de cuenta corriente emitido por el banco. - Cuenta múltiple o inventario periódico - Cuenta permanente o perpetuo 6. Para la aplicación del sistema de cuenta permanente se utiliza tres cuentas: inventario de mercaderías, ventas y costo de ventas. 7. El método de valoración de inventario FIFO significa lo último que ingresa es lo primero que sale. 8. La cuenta inventario de suministros de oficina pertenece al grupo de gastos. 9. En las mercaderías en consignación intervienen dos partes: el comisionista y el comitente. 10. El plazo de las inversiones financieras temporales es hasta 365 días. INDICE CAPÍTULO 5 Para el registro contable y control del inventario de mercaderías, existen dos sistemas: CAPÍTULO 6 5. CAPÍTULO 2 1. Respuesta CAPÍTULO 3 Enunciados CAPÍTULO 4 No. BIBLIOGRAFÍA a. CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 271 4. 5. b. La venta de mercaderías o prestación de servicios a crédito únicamente con respaldo de una letra de cambio o pagaré. c. Los anticipos de sueldo concedidos al personal de la empresa. Pasivo corriente. b. Activo no corriente. c. Activo corriente. CAPÍTULO 3 Cuentas por cobrar pertenece al: a. Según el método legal para el cálculo de la provisión de cuentas incobrables, se calcula de los créditos concedidos en el período: a. 1 % mensual. b. 1 % anual. c. 10 % anual. El impuesto al valor agregado grava: a. La venta de negocios en las que se transfiere el activo y pasivo. b. El valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización y al valor de los servicios prestados. c. La venta de bienes inmuebles El porcentaje de retención del impuesto al valor agregado cuando se cancela con liquidación de compra es: a. 100 % b. 70 % c. 30 % INDICE CAPÍTULO 2 La venta de mercaderías o prestación de servicios exclusivamente a crédito, con respaldo de una letra de cambio o pagaré o sin un documento que acredite la deuda. CAPÍTULO 4 3. a. CAPÍTULO 5 2. La cuenta clientes registra: 272 CAPÍTULO 6 1. INTRODUCCIÓN Encierre en una circunferencia el literal correspondiente a la respuesta correcta: BIBLIOGRAFÍA b. CAPÍTULO 1 Contabilidad General 9. 10. Bienes de naturaleza relativamente permanente que son utilizados en actividades propias del negocio y se tiene la intención de venderlos. c. Bienes que tienen una vida útil corta, son utilizados en actividades propias del negocio y no se tiene la intención de venderlos. 10 % b. 5% c. 33 % Las patentes representan: a. Los derechos de exclusividad otorgados por el Gobierno para la fabricación, uso o venta de un producto nuevo. b. Cualquier signo que sirva para distinguir productos o servicios en el mercado. c. Una estrategia para la distribución de productos y servicios. Los gastos pagados por anticipado se caracterizan porque: a. Los valores se devengan en períodos cortos y pueden recuperarse. b. Los valores se devengan en períodos largos y no pueden recuperarse. c. Los valores se amortizan en largo tiempo y no pueden recuperarse. La cuenta mejoras en locales arrendados corresponde a un: a. Gasto prepagado. b. Activo corriente. c. Cargos diferidos. 273 INDICE CAPÍTULO 4 a. CAPÍTULO 3 Para la aplicación del método legal, el porcentaje de depreciación de los equipos de cómputo y software es: INTRODUCCIÓN b. CAPÍTULO 1 Bienes de naturaleza relativamente permanentes, que son utilizados en actividades propias del negocio y no se tiene la intención de venderlos. CAPÍTULO 5 8. a. CAPÍTULO 6 7. Propiedades, planta y equipo representa: BIBLIOGRAFÍA 6. CAPÍTULO 2 Contabilidad General El segundo componente del balance general es el pasivo, el mismo que representa las obligaciones que tiene la empresa con terceros por las adquisiciones de bienes o servicios a crédito, por deudas contraídas con instituciones financieras, o por otras deudas propias de la actividad de la empresa. Las cuentas que conforman el pasivo inician con saldo acreedor e incrementan sus movimientos a través de registros en el haber. En el pasivo se presentan una serie de cuentas de corto y largo plazo, como las siguientes: Sueldos por pagar Aporte individual al IESS por pagar INDICE INTRODUCCIÓN CAPÍTULO 4 Aporte patronal al IESS por pagar CAPÍTULO 1 CUENTAS DEL PASIVO CAPÍTULO 2 UNIDAD 8 -BANCO- CAPÍTULO 3 Contabilidad General Retenciones judiciales Impuesto a la renta por pagar IVA ventas CAPÍTULO 5 IVA retenido por pagar Retención en la fuente por pagar ICE por pagar Proveedores CAPÍTULO 6 Cuentas por pagar Documentos por pagar Anticipo de clientes BIBLIOGRAFÍA Préstamos bancarios por pagar Provisiones sociales por pagar Utilidad trabajadores por pagar Cuentas por pagar largo plazo Documentos por pagar largo plazo Préstamos bancarios por pagar largo plazo Hipotecas por pagar Arriendos cobrados por anticipado Seguros cobrados por anticipado Intereses cobrados por anticipado 274 • Aporte individual al IESS, según el porcentaje que corresponda; y, • Préstamos quirografarios e hipotecarios solicitados por el empleado en el IESS y según reporte enviado por esta institución. Impuesto a la renta El empleador es agente de retención del impuesto a la renta que deben pagar sus trabajadores, por lo tanto tiene la obligación de descontar en el rol de pagos los valores que por este concepto deben ser depositados en las oficinas del Servicio de Rentas Internas (SRI). Multas. Esta sanción de carácter económico puede ser impuesta por el empleador al trabajador si este incumpliere las obligaciones previstas en el contrato de trabajo. Otras deducciones • Cuotas a la asociación de trabajadores organizada en la empresa. • Cuotas, contribuciones o pagos a favor de las cooperativas organizadas en el interior de la empresa, de las que formare parte el trabajador. • Los dividendos mensuales por préstamos concedidos al trabajador por el Banco Ecuatoriano de la Vivienda, si el empleador ha sido notificado oportunamente por dicha institución bancaria. • El valor de los artículos adquiridos por el trabajador en los almacenes o comisariatos establecidos o contratados por la empresa, en el caso, por supuesto, de que el trabajador no los haya pagado al contado. Pero si se tratara de artículos producidos por la propia empresa, el descuento no podrá exceder del diez por ciento de la remuneración mensual. • Las pensiones alimenticias que deba el trabajador y cuyo descuento haya sido ordenado por el juez o tribunal de menores correspondiente. Las deducciones mencionadas constituyen un pasivo corriente para la empresa, porque son obligaciones que se las debe pagar en forma inmediata a las instituciones correspondientes. 275 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Seguro social CAPÍTULO 3 Las deducciones obligatorias son: CAPÍTULO 4 Mensualmente se cancela al personal de la empresa el sueldo que les corresponde por los servicios prestados, en el rol de pagos se realizan las retenciones o deducciones obligatorias y otros compromisos adquiridos por el empleado existiendo mutuo acuerdo para que se descuenten a través de roles. CAPÍTULO 5 RETENCIONES DEL ROL DE PAGOS CAPÍTULO 6 8.1. BIBLIOGRAFÍA Contabilidad General Entre las cuentas contables utilizadas para el registro de las deducciones mencionadas tenemos: Aporte individual al IESS por pagar • Préstamos al IESS por pagar • Impuesto a la renta por pagar • Asociación por pagar • Préstamos al BEV por pagar • Comisariato por pagar • Casas comerciales por pagar • Retenciones judiciales IESS: listado del personal que mantiene préstamos hipotecarios o quirografarios y valores a descontarse. • Asociación: nómina del personal afiliado al gremio y valor a descontarse. • Comisariato: listado del personal que adquirió a crédito y valores a descontarse. Registro contable Enero 31. Se cancela el sueldo al personal de la empresa “Napo Cía. Ltda.”, según información del rol de pagos: “NAPO CÍA. LTDA.” ROL DE PAGOS Mes: Enero/200X No. Apellidos y nombres Sueldo 1 2 3 4 5 6 7 A B C D E F G 250,00 300,00 160,00 180,00 320,00 600,00 250,00 Suman 2060,00 Bonif. por resp. 250,00 250,00 Deducciones Aporte Ind. IESS 23,38 28,05 14,96 16,83 29,92 79,48 23,38 216,00 Prést. al IESS Impuesto Asociación a la renta 15,00 75,00 60,00 12,56 150,00 12,56 Comisariato Liquido a pagar 5,00 5,00 5,00 5,00 5,00 5,00 5,00 73,25 45,50 85,25 36,18 148,37 251,95 117,54 158,17 164,58 607,71 185,44 35,00 262,68 1633,76 22,50 276 INDICE CAPÍTULO 4 • CAPÍTULO 5 Ejemplos: CAPÍTULO 6 Para proceder con las retenciones en el rol de pagos se requiere mensualmente de un listado del personal con el valor a descontarse, en los casos que procedan. BIBLIOGRAFÍA Estas cuentas se acreditan el momento de la retención, según información del rol de pagos; y, se debitan el momento del pago a las instancias correspondientes. CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 • INTRODUCCIÓN Contabilidad General Debe $ 2.060,00 250,00 Haber $ 216,00 150,00 12,56 35,00 262,68 1.633,76 Cuando la empresa prepara el rol de pagos y no dispone de efectivo para el pago tiene que registrar la obligación, tal como se demuestra a continuación: LIBRO DIARIO Fecha Enero 31 Detalle ------------------------ xx --------------------Sueldos Bonificación por responsabilidad Aporte individual al IESS por pagar Préstamos al IESS por pagar Impuesto a la renta por pagar Asociación por pagar Comisariato por pagar Sueldos por pagar P/r. la información del rol de pagos del mes de enero, el mismo que se encuentra pendiente de pago. Parcial Debe $ 2.060,00 250,00 Haber $ 216,00 150,00 12,56 35,00 262,68 1.633,76 Febrero 3. Se procede al pago del sueldo del personal de la empresa correspondiente al mes de enero, mediante la emisión de cheques individuales. LIBRO DIARIO Fecha Febrero 3 Detalle ------------------------ xx --------------------Sueldos por pagar Bancos P/r. el pago del sueldo del mes de enero al personal de la empresa. Parcial Debe $ 1.633,76 Haber $1.633,76 277 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Sueldos Bonificación por responsabilidad Aporte individual al IESS por pagar Préstamos al IESS por pagar Impuesto a la renta por pagar Asociación por pagar Comisariato por pagar Bancos P/r. el pago del sueldo del mes de enero al personal de la empresa, según rol de pagos. CAPÍTULO 3 Fecha Enero 31 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Con la información del rol de pagos se registra el pago del sueldo por el mes de enero, mediante la emisión de cheques individuales. CAPÍTULO 6 Nota. El formato del rol de pagos depende de las necesidades de cada empresa. BIBLIOGRAFÍA Contabilidad General Ejemplo: Febrero 10. Según planillas de aportes se deposita en el IESS los aportes individual y patronal, y, los préstamos descontados en el rol de pagos del mes de enero. LIBRO DIARIO Fecha Detalle Febrero 10 ------------------------ xx --------------------Aporte individual al IESS por pagar Aporte patronal al IESS por pagar Préstamos al IESS por pagar Bancos P/r. el pago de los aportes y préstamos al IESS por el mes de enero. b. Parcial Debe $ 216,00 280,68 150,00 Haber $ 646,68 Al Servicio de Rentas Internas (SRI) Los descuentos realizados al personal de la empresa por impuesto a la renta en relación de dependencia se deben depositar el siguiente mes, según el noveno dígito del RUC de la empresa. Ejemplo: Febrero 18. Se deposita el impuesto a la renta descontado en el rol de pagos del mes de enero. LIBRO DIARIO Fecha Detalle Febrero 18 ------------------------ xx --------------------Impuesto a la renta por pagar Bancos P/r. el pago del impuesto a la renta del personal de la empresa descontado en el mes de enero. Parcial Debe $ 12,56 Haber $ 12,56 278 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 En el IESS se deposita hasta el 15 del mes siguiente los aportes (individual y patronal) y los préstamos descontados al personal de la empresa. CAPÍTULO 3 Pago al IESS del aporte individual, patronal y préstamos CAPÍTULO 4 a. CAPÍTULO 5 El siguiente mes se procede a la cancelación de las retenciones realizadas en el rol de pagos, a las entidades correspondientes. CAPÍTULO 6 Registro contable del pago de las retenciones BIBLIOGRAFÍA Contabilidad General Ejemplo: Febrero 5. Se cancela al tesorero de la asociación de empleados los valores descontados en el rol de pagos del mes de enero. Debe Cuando la empresa mantiene convenios con diferentes entidades que venden a crédito al personal de la empresa, los descuentos realizados se cancelan los primeros días del siguiente mes. Ejemplo: Febrero 8. Se cancela al Comisariato “X” los valores descontados en el rol de pagos del mes de enero. Fecha Febrero 8 Parcial Debe $ 262,68 Haber $ 262,68 Nota. Las diferentes cuentas que se utilizan para el registro de las retenciones en el rol de pagos al personal de la empresa se acreditan el momento de la retención y según información del rol de pagos. Se debitan los primeros días del siguiente mes por el pago de esas obligaciones a las instancias respectivas. 279 CAPÍTULO 4 Comisariato LIBRO DIARIO Detalle ------------------------ xx --------------------Comisariato por pagar Bancos P/r. el pago de los descuentos realizados al personal de la empresa por el concepto de comisariato en el mes de enero. INDICE $ 35,00 CAPÍTULO 3 $ 35,00 Haber CAPÍTULO 5 d. Parcial CAPÍTULO 6 Fecha Febrero 5 LIBRO DIARIO Detalle ------------------------ xx --------------------Asociación por pagar Bancos P/r. el pago a la asociación de empleados de los descuentos realizados en el mes de enero. INTRODUCCIÓN Los descuentos realizados al personal de la empresa que pertenecen a la asociación se cancelan los primeros días del siguiente mes, al tesorero del mencionado gremio. CAPÍTULO 1 Asociación de empleados BIBLIOGRAFÍA c. CAPÍTULO 2 Contabilidad General Con la finalidad de registrar mensualmente estas obligaciones es necesario provisionar mensualmente los conceptos antes mencionados. Para cumplir con este propósito se realiza un rol de provisiones mensual, con dicha información se procede al registro contable. La cuenta provisiones sociales por pagar se acredita mensualmente por el registro de las provisiones según rol, especificando los valores de las cuentas auxiliares. Se debita en las fechas de pagos de cada uno de los beneficios adicionales que tienen derecho los trabajadores. Ejemplo: Enero 31. Se realiza el rol de provisiones del mes de enero del personal que labora en la empresa y se registra contablemente. “NAPO CÍA. LTDA.” ROL DE PROVISIONES INDICE INTRODUCCIÓN CAPÍTULO 1 Según las disposiciones del Código de Trabajo, los trabajadores tienen derecho a percibir ciertos beneficios adicionales como es el caso del decimotercer sueldo, decimocuarto sueldo, fondos de reserva, vacaciones y aporte patronal. CAPÍTULO 2 PROVISIONES SOCIALES POR PAGAR CAPÍTULO 3 8.2. CAPÍTULO 4 Contabilidad General Aporte patronal Decimotercer Decimocuarto Fondos de Vacaciones Total 12.15 % sueldo sueldo reserva (1) (2) (3) (4) (5) 6=1+2+3+4+5 A B C D E F G 250,00 300,00 160,00 180,00 320,00 850,00 250,00 30,38 36,45 19,44 21,87 38,88 103,28 30,38 20,83 25,00 13,33 15,00 26,67 70,83 20,83 13,33 13,33 13,33 13,33 13,33 13,33 13,33 20,83 25,00 13,33 15,00 26,67 70,83 20,83 10,41 12,50 6,67 7,50 13,33 35,42 10,41 95,78 112,28 66,10 72,70 118,88 293.69 95,78 Suman $ 2.310,00 280,68 192,49 93,31 192,49 96,24 855,21 • El aporte patronal se obtiene de los ingresos de cada trabajador el 12.15 %. En el caso del empleado A el sueldo es $ 250,00 * 12.15 % = $ 30,38 por concepto de aporte patronal del mes de enero. • El decimotercer sueldo corresponde a la doceava parte de los ingresos percibidos por el trabajador. En el caso del empleado A el sueldo de $ 250,00 ÷ 12 = $ 20,83 por concepto de provisión mensual del decimotercer sueldo. • El decimocuarto sueldo corresponde a un salario básico unificado, en el año 2006 es $ 160,00. En el caso del empleado A $ 160,00 ÷ 12 = $ 13,33 por concepto de provisión mensual del decimocuarto sueldo. 280 CAPÍTULO 6 1 2 3 4 5 6 7 Apellidos Ingresos y nombres totales BIBLIOGRAFÍA No. CAPÍTULO 5 Mes: Enero/200X LIBRO DIARIO Fecha Enero 31 Detalle ------------------------ xx --------------------Aporte patronal al IESS Decimotercer sueldo Decimocuarto sueldo Fondos de reserva Vacaciones Aporte patronal al IESS por pagar Provisiones sociales por pagar - Decimotercer sueldo - Decimocuarto sueldo - Fondos de reserva - Vacaciones P/r. el valor de las provisiones sociales correspondiente al mes de enero. Parcial Debe $ 280,68 192,49 93,31 192,49 96,24 $ 192,49 93,31 192,49 96,24 Haber $ 280,68 574,53 El registro contable de las provisiones es mensual y en las fechas de pago de los beneficios adicionales se registra al debe la cuenta provisiones sociales por pagar con la respectiva subcuenta y se acredita la cuenta bancos en caso de cancelarse con cheque. Ejemplo: Septiembre 15. Se cancela el decimocuarto sueldo al personal de la empresa. LIBRO DIARIO Fecha Sept. 15 Detalle ------------------------ xx --------------------Provisiones sociales por pagar - Decimocuarto sueldo Bancos P/r. el pago del decimocuarto sueldo al personal de la empresa. Parcial $ xxx Debe $ xxx Haber $ xxx Septiembre 15. Se deposita en el IESS los fondos de reserva del personal de la empresa. 281 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Registro contable CAPÍTULO 3 Vacaciones corresponde a la veinticuatroava parte de los ingresos percibidos por el trabajador. En el caso del empleado A el sueldo de $ 250,00 ÷ 24 = $ 10,41 por concepto de provisión mensual de vacaciones. CAPÍTULO 4 • CAPÍTULO 5 Fondos de reserva corresponde a la doceava parte de los ingresos percibidos por el trabajador. En el caso del empleado A el sueldo de $ 250,00 ÷ 12 = $ 20,83 por concepto de provisión mensual de fondos de reserva. CAPÍTULO 6 • BIBLIOGRAFÍA Contabilidad General $ xxx Diciembre 24. Se cancela el decimotercer sueldo al personal de la empresa. LIBRO DIARIO Fecha Dic. 24 8.3. Detalle ------------------------ xx --------------------Provisiones sociales por pagar - Decimotercer sueldo Bancos P/r. el pago del decimotercer sueldo al personal de la empresa. Parcial $ xxx Debe $ xxx Haber $ xxx PROVEEDORES La cuenta proveedores representa las deudas que la empresa mantiene con las diferentes casas comerciales que entregan mercaderías, de acuerdo a los convenios establecidos entre comprador y vendedor. • Se acredita por el valor de las deudas pendientes de pago al inicio del ejercicio económico y por las compras de mercaderías a crédito. • Se debita por los pagos realizados a los proveedores y por las devoluciones de mercaderías adquiridas a crédito. Ejemplos: Febrero 25. Se adquiere mercaderías a crédito por $ 7.500,00 más 12 % de IVA $ 900,00 el mismo que se cancela con cheque. LIBRO DIARIO Fecha Febrero 25 Detalle ------------------------ xx --------------------Compras IVA compras Proveedores Bancos P/r. la compra de mercaderías a crédito, el valor del IVA se cancela con cheque. Parcial Debe $ 7.500,00 900,00 Haber $ 7.500,00 900,00 282 INDICE INTRODUCCIÓN CAPÍTULO 1 $ xxx Haber CAPÍTULO 2 $ xxx Debe CAPÍTULO 3 Parcial CAPÍTULO 4 Detalle ------------------------ xx --------------------Provisiones sociales por pagar - Fondos de reserva Bancos P/r. el depósito en el IESS de los fondos de reserva del personal de la empresa. CAPÍTULO 5 Fecha Sept. 15 CAPÍTULO 6 LIBRO DIARIO BIBLIOGRAFÍA Contabilidad General $ 7.500,00 Haber $ 7.500,00 CUENTAS POR PAGAR Y DOCUMENTOS POR PAGAR Para otras obligaciones contraídas por la empresa diferentes a las compras de mercaderías a crédito se utiliza documentos por pagar cuando se firma una letra de cambio o pagaré; en cambio, para el crédito que nos conceden por mutuo acuerdo o confianza de ambas partes, se utiliza cuentas por pagar. Se debitan por los pagos realizados en forma parcial o total. Ejemplos: Febrero 24. Se compra un equipo de computación por $ 1.500,00 a crédito, se firma una letra de cambio, el valor del 12 % del IVA, se cancela con cheque. LIBRO DIARIO Fecha Febrero 24 Detalle ------------------------ xx --------------------Equipo de computación IVA compras Bancos Documentos por pagar P/r. la compra de un equipo de computación a crédito, mediante la firma de una letra de cambio. Parcial Debe $ 1.500,00 180,00 Haber $ 180,00 1.500,00 Febrero 28. Se compra un escritorio por $ 500,00 a crédito, el valor del 12 % del IVA, se cancela con cheque. Fecha Febrero 28 LIBRO DIARIO Detalle ------------------------ xx --------------------Muebles de oficina IVA compras Bancos Cuentas por pagar P/r. la compra de un escritorio a crédito. Parcial INDICE CAPÍTULO 4 Se acreditan por el valor de las deudas pendientes de pago al inicio del ejercicio económico y por nuevas obligaciones contraídas con respaldo de documento (documentos por pagar) y sin ningún documento, es decir por mutuo acuerdo (cuentas por pagar). INTRODUCCIÓN Debe Debe $ 500,00 60,00 Haber $ 60,00 500,00 283 CAPÍTULO 5 Parcial CAPÍTULO 6 8.4. Detalle ------------------------ xx --------------------Proveedores Bancos P/r. el pago del crédito obtenido el 25 de febrero. BIBLIOGRAFÍA Fecha Marzo 15 CAPÍTULO 1 LIBRO DIARIO CAPÍTULO 2 Marzo 15. Se cancela con cheque el valor que se adeuda por la compra realizada el 25 de febrero. CAPÍTULO 3 Contabilidad General LIBRO DIARIO INDICE CAPÍTULO 2 $ 1.500,00 PRÉSTAMOS BANCARIOS POR PAGAR La cuenta préstamos bancarios por pagar registra los créditos solicitados por las empresas o personas naturales en las diferentes instituciones bancarias, para financiar las actividades de la empresa que pueden ser adquisición de activos fijos de manera significativa, o capital de trabajo de manera parcial. Se acredita el momento de obtener el préstamo en las instituciones financieras, se debita por el pago de las cuotas de amortización o el pago total del préstamo. Tipos de créditos • Comerciales o corporativos. Son los créditos que solicitan las personas naturales o jurídicas para financiar actividades productivas y de comercialización o prestación de servicios a mediana y gran escala. Dependiendo de la actividad el plazo puede ser a corto, mediano y largo plazo. • De consumo. Son los créditos solicitados por personas naturales para la adquisición de bienes de consumo o pago de servicios. El plazo de pago es de hasta tres años. • De vivienda. Representan los créditos solicitados por personas naturales, están destinados para la adquisición, construcción, reparación, remodelación y mejoramiento de vivienda propia, este tipo de préstamos se encuentran amparados con una garantía hipotecaria, generalmente son a largo plazo. • Microcréditos. Este tipo de créditos solicitan las personas naturales que no cuentan con un sueldo fijo, generalmente está dirigido al sector informal y están destinados a actividades productivas y de comercialización o prestación de servicios a pequeña escala. Los pagos pueden ser quincenales o mensuales y el plazo otorgado es máximo un año. Impuestos sobre operaciones de crédito Las operaciones de crédito están gravadas con el impuesto del 1 % a favor de SOLCA, porcentaje que debe ser cancelado por todos quienes realicen operaciones de crédito y obtengan préstamos sea de instituciones públicas o privadas y del sistema de mutualismo y cooperativismo, sin excepción alguna. 284 CAPÍTULO 3 $ 1.500,00 Haber CAPÍTULO 4 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 8.5. Detalle ------------------------ xx --------------------Documentos por pagar Bancos P/r. el pago de la letra de cambio por la compra de un equipo de computación. BIBLIOGRAFÍA Fecha Marzo 14 INTRODUCCIÓN Marzo 14. Se cancela con cheque el valor de la deuda adquirida el 24 de febrero $ 1.500,00. CAPÍTULO 1 Contabilidad General • Los préstamos de largo plazo se cancelan mediante pagos semestrales con plazos superiores a tres años y generalmente no mayor a 20 años. Para este tipo de créditos el banco solicita la hipoteca de bienes inmuebles. Amortización La amortización es el proceso de cancelar una deuda con sus intereses a través de pagos periódicos. Existen básicamente dos formas de amortización: mediante cuotas fijas y mediante cuotas determinadas sobre saldos deudores. En los ejemplos que se indican a continuación se muestra la forma de cálculo de las cuotas de pago y la estructura de la tabla de amortización correspondiente. AMORTIZACIÓN MEDIANTE CUOTA FIJA La cuota fija de pago cubre tanto parte de capital como de interés. Ejemplo No. 1 Marzo 15/2006. La empresa Pastaza Cía. Ltda. solicita al Banco de Loja un préstamo comercial por $ 10.000,00 a tres años plazo, pagaderos semestralmente, a un interés del 12 % anual, con garantías personales. El banco retiene el 1 % por concepto de impuestos, el valor líquido acredita en la cuenta corriente de la empresa. Datos: Crédito comercial: $ 10.000,00 Fecha de concesión: 15 de marzo/2006 Plazo: 3 años No. de pagos semestrales: 6 Tasa de interés anual: 12 % Tasa de interés semestral: 6% 285 INDICE INTRODUCCIÓN CAPÍTULO 1 Los préstamos de mediano plazo se cancelan mediante pagos trimestrales y en algunos casos con pagos semestrales, el plazo va de 1 a 3 años. Para este tipo de crédito el banco solicita garantías personales y la demostración de ingresos y bienes que garanticen el pago del crédito. CAPÍTULO 2 • CAPÍTULO 3 Los préstamos de corto plazo generalmente se cancelan mediante pagos mensuales y por un tiempo no mayor a un año. Para este tipo de créditos el banco solicita ingresos que aseguren la puntualidad en el pago y garantía personal o real dependiendo del monto solicitado. CAPÍTULO 4 • CAPÍTULO 5 Los préstamos bancarios según el plazo de cancelación son: de corto, mediano y largo plazo, respectivamente. CAPÍTULO 6 Garantías, plazos y modalidades de pago BIBLIOGRAFÍA Contabilidad General INDICE CAPÍTULO 1 El cálculo de las cuotas semestrales de pago, se determina aplicando la siguiente fórmula: INTRODUCCIÓN Contabilidad General Donde: R = es la cuota de pago CAPÍTULO 2 P = valor del crédito i = tasa de interés semestral n = número de períodos o número de pagos CAPÍTULO 3 Sustituyendo los correspondientes valores en la ecuación, 286 BIBLIOGRAFÍA Por tanto la cuota de pago semestral asciende a la cantidad de $ 2.033,63, la misma que incluye la parte de capital y el correspondiente interés, como se observa en la tabla de amortización siguiente: CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 , y mediante el uso de calculadora tenemos: INTERÉS ABONO AL CAPITAL SALDO CAPITAL 1 2 3 4 5 6 11 de septiembre/2006 10 de marzo/2007 6 de septiembre/2007 5 de marzo/2008 1 de septiembre/2008 28 de febrero/2009 2.033,63 2.033,63 2.033,63 2.033,63 2.033,63 2.033,60 * 600,00 513,98 422,80 326,15 223,71 115,11 1.433,63 1.519,65 1.610,83 1.707,48 1.809,92 1.918,49 10.000,00 8.566,37 7.046,72 5.435,89 3.728,41 1.918,49 0,00 12.201,75 2.201,75 10.000,00 Suman $ CAPÍTULO 2 CUOTA FIJA (*) El último dividendo se disminuye en $ 0.03 a fin de que el saldo del préstamo al término del último pago sea cero. Los valores anotados en la tabla de amortización, se obtienen conforme se anota a continuación: El cálculo de los intereses se determina de la siguiente manera: CAPÍTULO 4 a. Interés = saldo del capital * tasa de interés semestral. De forma que el interés del primer período es: $ 10.000,00 * 0.06 = $ 600,00 El abono al capital se determina así: CAPÍTULO 5 b. Abono al capital = Dividendo fijo – interés El primer abono al capital es: $ 2.033.63 - $ 600,00 = $ 1.433.63 Finalmente, el saldo del capital se determina así: CAPÍTULO 6 c. Saldo del capital = capital inicial - abono de capital BIBLIOGRAFÍA El saldo del capital después de realizado el primer pago es: $ 10.000,00 – $ 1433,63 = $ 8.566,37 Registro contable a. CAPÍTULO 3 FECHA DE PAGO CAPÍTULO 1 BANCO DE LOJA TABLA DE AMORTIZACIÓN MEDIANTE CUOTAS FIJAS No. INDICE INTRODUCCIÓN Contabilidad General El momento que se obtiene el crédito Marzo 15/2006. La empresa Pastaza Cía. Ltda., solicita al Banco de Loja un préstamo comercial por $ 10.000,00 a tres años plazo, pagaderos semestralmente, a un interés del 12 % anual, con garantías personales. El banco retiene el 1 % por concepto de impuestos, el valor líquido acredita en la cuenta corriente de la empresa. 287 $ 10.000,00 El momento del pago de la primera cuota Septiembre 11/2006. La empresa Pastaza Cía. Ltda. cancela el primer dividendo del préstamo $ 2.033,33, que corresponde $ 1.433,33 a la cuota de capital y $ 600,00 por concepto de intereses. Se autoriza que el total se debite de la cuenta corriente de la empresa. LIBRO DIARIO Fecha Detalle Septiembre 11 ------------------------ xx --------------------Préstamos bancarios por pagar l/p Intereses pagados Bancos P/r. la cancelación del primer dividendo del préstamo, según tabla de amortización. Parcial Debe $ 1.433,33 600,00 Haber $ 2.033,33 El registro contable por el pago de dividendos se realiza en la fecha establecida en la tabla de amortización, es decir que al término de la sexta cuota la cuenta préstamo bancario por pagar l/p quedará con saldo cero. AMORTIZACIÓN MEDIANTE SALDOS DEUDORES En esta modalidad de amortización las cuotas son variables, si bien por una parte el pago del capital se realiza mediante cuotas fijas sin embargo los intereses se pagan sobre saldos deudores, como se muestra en el siguiente ejemplo. Ejemplo No. 2 Marzo 15/2006. La empresa Pastaza Cía. Ltda. solicita a la Cooperativa Manuel Esteban Godoy un préstamo comercial por $ 3.600,00, a un año plazo, pagaderos mensualmente, a un interés del 12 % anual, con garantías personales. La Cooperativa retiene el 1 % por concepto de impuestos, el valor líquido acredita en la cuenta de ahorros de la empresa. 288 INDICE INTRODUCCIÓN CAPÍTULO 1 $ 9.900,00 100,00 Haber CAPÍTULO 2 Debe CAPÍTULO 3 Parcial CAPÍTULO 4 b. Detalle ------------------------ xx --------------------Bancos Impuestos pagados Préstamos bancarios por pagar l/p P/r. el préstamo comercial solicitado en el Banco de Loja a tres años plazo, 12 % de interés anual, pago en dividendos semestrales. CAPÍTULO 5 Fecha Marzo 15 CAPÍTULO 6 LIBRO DIARIO BIBLIOGRAFÍA Contabilidad General Fecha de concesión: 15 de marzo/2006 Plazo: 1 año, pagos mensuales Tasa de interés anual: 12 % Tasa de interés mensual: 1% CAPÍTULO 2 $ 3.600,00 ABONO AL CAPITAL INTERES CUOTA DE PAGO SALDO CAPITAL 1 2 3 4 5 6 7 8 9 10 11 12 14 de abril/2006 14 de mayo/2006 13 de junio/2006 13 de julio/2006 12 de agosto/2006 11 de septiembre/2006 11 de octubre/2006 10 de noviembre/2006 10 de diciembre/2006 9 de enero/2007 8 de febrero/2007 10 de marzo/2007 300,00 300,00 300,00 300,00 300,00 300,00 300,00 300,00 300,00 300,00 300,00 300,00 36,00 33,00 30,00 27,00 24,00 21,00 18,00 15,00 12,00 9,00 6,00 3,00 336,00 333,00 330,00 327,00 324,00 321,00 318,00 315,00 312,00 309,00 306,00 303,00 3.600,00 3.300,00 3.000,00 2.700,00 2.400,00 2.100,00 1.800,00 1.500,00 1.200,00 900,00 600,00 300,00 0,00 3.600,00 234,00 3834,00 • CAPÍTULO 4 FECHA DE PAGO CAPÍTULO 5 No. CAPÍTULO 3 COOPERATIVA MANUEL ESTEBAN GODOY TABLA DE AMORTIZACIÓN SOBRE SALDOS DEUDORES En este caso el valor mensual para cancelar el capital se determina dividiendo el monto del préstamo para el número de períodos de pago, en este caso: Cuota de abono al capital = $ 3.600,00 ÷ 12 = $ 300,00 El interés se paga sobre saldos deudores, por tanto: BIBLIOGRAFÍA • Interés = saldo de capital * tasa de interés Así, el interés correspondiente al primer mes es: Interés = $ 3.600,00 * 0.01 = $ 36,00 • CAPÍTULO 6 Crédito comercial: CAPÍTULO 1 Datos: Suman $ INDICE INTRODUCCIÓN Contabilidad General La cuota de pago cubre el capital más interés, por tanto Cuota de pago = abono al capital + interés $ 336,00 = $ 300,00 + $ 36,00 289 El momento de obtener el crédito Marzo 15/2006. La empresa Pastaza Cía. Ltda. solicita a la Cooperativa Manuel Esteban Godoy un préstamo comercial por $ 3.600,00 a un año plazo, pagaderos mensualmente, a un interés del 12 % anual, con garantías personales. La Cooperativa retiene el 1 % por concepto de impuestos, el valor líquido acredita en la cuenta de ahorros de la empresa. b. Debe $ 3.564,00 36,00 $ 3.600,00 El momento del pago de la primera cuota Abril 14. Se cancela el pago del préstamo $ 336,00, que corresponde a la cuota de capital y $ 36,00 por concepto de intereses. Se autoriza que el total se debite de la cuenta de ahorros. LIBRO DIARIO Fecha Abril 14 Detalle ------------------------ xx --------------------Préstamos bancarios por pagar Intereses pagados Bancos P/r. la cancelación del primer dividendo del préstamo, según tabla de amortización. Parcial Debe $ 300,00 36,00 Haber $ 336,00 El registro contable por el pago de dividendos se realiza en la fecha establecida en la tabla de amortización, es decir que al término de la doceava cuota la cuenta préstamo bancario por pagar quedará con saldo cero. 8.6. INDICE Haber CAPÍTULO 3 Parcial CAPÍTULO 4 LIBRO DIARIO Detalle ------------------------ xx --------------------Bancos Impuestos pagados Préstamos bancarios por pagar P/r. préstamo comercial solicitado en la Cooperativa Manuel Estabn Godoy, a 1 año plazo, 12 % de interés anual, pago en dividendos mensuales. HIPOTECAS POR PAGAR La cuenta hipotecas por pagar representa las obligaciones contraídas en las instituciones bancarias a largo plazo, con la hipoteca de un bien inmueble. 290 CAPÍTULO 5 Fecha Marzo 15 CAPÍTULO 6 a. INTRODUCCIÓN Registro contable CAPÍTULO 1 Finalmente, el saldo del capital se determina de la misma manera que se indicó en el ejemplo anterior. BIBLIOGRAFÍA • CAPÍTULO 2 Contabilidad General • Se debita por los pagos de las cuotas de amortización o pago total del préstamo hipotecario. Ejemplo: Marzo 15/2006. La empresa Cotopaxi Cía. Ltda. solicita al Banco de Loja un préstamo hipotecario por $ 10.000,00 a tres años plazo, pagaderos semestralmente, a un interés del 12 % anual, con garantía de un inmueble valorado en $ 20.000,00. El banco retiene el 1 % por concepto de impuestos, el valor líquido acredita en la cuenta corriente de la empresa. $ 10.000,00 Fecha de concesión: 15 de marzo/2006 Plazo: 3 años No. de pagos semestrales: 6 Tasa de interés anual: 12 % Tasa de interés semestral: 6% a. El momento del préstamo hipotecario LIBRO DIARIO Fecha Marzo 15 b. Detalle ------------------------ xx --------------------Bancos Impuestos pagados Hipotecas por pagar P/r. el préstamo hipotecario solicitado en el Banco de Loja a tres años plazo, 12 % de interés anual, pago en dividendos semestrales. Parcial Debe $ 9.900,00 100,00 Haber $ 10.000,00 Por la garantía entregada del bien inmueble La garantía entregada del bien inmueble se registra con cuentas de orden, con la finalidad de llevar un control. Al término del pago del préstamo hipotecario se procede a realizar un asiento de contrapartida, quedando de esta forma anulada la operación. 291 INDICE BIBLIOGRAFÍA Registro contable CAPÍTULO 6 CAPÍTULO 5 Crédito hipotecario: CAPÍTULO 4 Datos: INTRODUCCIÓN Se acredita por el valor de los préstamos hipotecarios pendientes de pago al inicio del ejercicio económico; y, por los préstamos solicitados en las instituciones bancarias con garantía de bienes inmuebles. CAPÍTULO 1 • CAPÍTULO 2 Este tipo de créditos ocasiona gastos adicionales por avalúos, constitución de la hipoteca y registro, que los cubre el solicitante del crédito. CAPÍTULO 3 Contabilidad General $ 20.000,00 El momento del pago de la primera cuota Septiembre 11/2006. La empresa Cotopaxi Cía. Ltda. cancela el primer dividendo del préstamo hipotecario $ 2.033,33, que corresponde $ 1.433,33 a la cuota de capital y $ 600,00 por concepto de intereses. Se autoriza que el total se debite de la cuenta corriente de la empresa. Fecha Septiembre 11 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Hipotecas por pagar Intereses pagados Bancos P/r. la cancelación del primer dividendo del préstamo hipotecario, según tabla de amortización. Debe $ 1.433,33 600,00 Haber $ 2.033,33 El registro contable por el pago de dividendos se realiza en la fecha establecida en la tabla de amortización, es decir que al término de la sexta cuota la cuenta hipotecas por pagar quedará con saldo cero. Así mismo, se realiza los trámites de anulación de la hipoteca del bien inmueble y se realiza el registro contable correspondiente. 8.7. IMPUESTO A LA RENTA Objeto del impuesto. Se establece que se encuentran gravadas con el Impuesto a la Renta Global las personas naturales, las sucesiones indivisas y las sociedades nacionales o extrajeras. Concepto de renta. Para efectos de este impuesto se considera: • Los ingresos de fuente ecuatoriana obtenidos a título gratuito u oneroso, bien sea que provengan del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y, • Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales. 292 INDICE INTRODUCCIÓN $ 20.000,00 CAPÍTULO 1 Haber CAPÍTULO 2 Debe CAPÍTULO 3 Parcial CAPÍTULO 4 Detalle ------------------------ xx --------------------Bienes y valores entregados en garantía Bienes y valores en garantía P/r. la garantía de un bien entregada al Banco de Loja por el préstamo hipotecario solicitado. CAPÍTULO 5 Fecha Marzo 15 CAPÍTULO 6 LIBRO DIARIO BIBLIOGRAFÍA Contabilidad General Sujetos del impuesto Sujeto activo. El sujeto recaudador del impuesto a la renta es el Estado y lo administra a través del Servicio de Rentas Internas. • Sujetos pasivos. Los sujetos pasivos del impuesto a la renta son: las personas naturales; - las sucesiones indivisas; - las empresas del sector público distintas de las que prestan servicios públicos, que compitiendo o no con el sector privado, exploten actividades comerciales, industriales, agrícolas, mineras, turísticas, transporte y de servicio en general; - las sociedades nacionales; - las sociedades extranjeras domiciliadas o no en el país; - los consorcios o asociaciones de empresas. Base imponible de los ingresos del trabajo en relación de dependencia. La base imponible de los ingresos del trabajo en relación de dependencia está constituida por el ingreso ordinario o extraordinario que se encuentre sometido al impuesto, menos el valor de los aportes personales al IESS, excepto cuando estos sean pagados por el empleador, sin que pueda disminuirse con rebaja o deducción alguna. Las empresas unipersonales, de las ventas podrán deducir los costos y gastos, y sobre la base imponible se aplicará la tarifa que corresponda en la tabla del impuesto a la renta. 293 INDICE CAPÍTULO 5 CAPÍTULO 6 Base imponible. En general, la base imponible, está constituida por la totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. BIBLIOGRAFÍA Ejercicio impositivo. El ejercicio impositivo es anual y comprende el lapso que va del 1 de enero al 31 de diciembre. Cuando la actividad generadora de la renta se inicie en fecha posterior al 1 de enero, el ejercicio impositivo se cerrará obligatoriamente el 31 de diciembre de cada año. CAPÍTULO 4 CAPÍTULO 3 - CAPÍTULO 2 CAPÍTULO 1 • INTRODUCCIÓN Contabilidad General TABLA DEL IMPUESTO A LA RENTA AÑO: 2006 Impuesto sobre Fracción básica Fracción excedente 0 7.680 - 0% 7.680 15.360 - 5% 15.360 30.720 384 10 % 30.720 46.080 1.920 15 % 46.080 61.440 4.224 20 % 61.440 En adelante 7.296 25 % CAPÍTULO 2 Excedente CAPÍTULO 3 Básica CAPÍTULO 1 MONEDA: Dólares Fracción CAPÍTULO 4 Fuente: Registro oficial 176 del 29 de diciembre del 2005. TABLA DEL IMPUESTO A LA RENTA AÑO: 2007 Impuesto sobre Fracción básica Fracción excedente 0 7.850 - 0% 7.850 15.700 - 5% 15.700 31.400 393 10 % 31.400 47.100 1.963 15 % 47.100 62.800 4.318 20 % 62.800 En adelante 7.458 25 % CAPÍTULO 6 Excedente BIBLIOGRAFÍA Básica CAPÍTULO 5 MONEDA: Dólares Fracción INDICE INTRODUCCIÓN Contabilidad General Fuente: Registro oficial 25-427 del 29 de diciembre del 2006. Cálculo del impuesto a la renta en relación de dependencia La Sra. María Augusta Espejo J., en el año 2006 dispone la siguiente información para efectos de cálculo del impuesto a la renta: 294 Cálculo del impuesto Impuesto sobre la fracción básica según tabla $ 0,00 Impuesto sobre el excedente ($ 7.680,00 – 14.437,23 = 6.757,23 * 5 % = $ 337,86 Impuesto a la renta mensual $ Impuesto a la renta causado (anual) $ 337,86 28,15 El registro contable del impuesto a la renta en relación de dependencia se demostró a inicios del estudio de las cuentas de pasivo. Tarifas del impuesto a la renta para sociedades • Tarifa del 25 % Las sociedades constituidas en el Ecuador, así como las sucursales de sociedades extranjeras domiciliadas en el país y los establecimientos permanentes de sociedades extranjeras no domiciliadas que obtengan ingresos gravables de conformidad con las disposiciones de la ley, estarán sometidas a la tarifa impositiva del veinticinco por ciento (25 %) sobre su base imponible. Las instituciones que conforman el sistema financiero nacional estarán sujetas al impuesto del veinticinco por ciento (25 %) sobre su base imponible. Las empresas de exploración y explotación de hidrocarburos estarán sujetas al impuesto mínimo del veinticinco por ciento (25 %) sobre su base imponible salvo que por la modalidad contractual estén sujetas a las tarifas superiores previstas en el título cuarto de la Ley de Régimen Tributario Interno. • Tarifa del 15 % Las sociedades que reinviertan sus utilidades en el país podrán obtener una reducción del diez por ciento (10%) en la tarifa del impuesto a la renta sobre el monto reinvertido, siempre y cuando efectúen el correspondiente aumento de capital, el mismo que se perfeccionará con la inscripción en el respectivo Registro Mercantil hasta el 31 de diciembre del ejercicio impositivo posterior a aquel en que se generaron las utilidades materia de reinversión. Según lo indicado en el párrafo anterior, las sociedades que reinviertan sus utilidades en el país, siempre que se capitalicen debidamente, la tarifa del impuesto a la renta será del 15 %. 295 INDICE INTRODUCCIÓN CAPÍTULO 1 14.437,23 CAPÍTULO 2 Base imponible CAPÍTULO 3 - 838,37 CAPÍTULO 4 Aportes al IESS anuales $ 15.275,60 CAPÍTULO 5 Sueldo, bonificaciones, decimotercer sueldo, decimocuarto sueldo CAPÍTULO 6 Ingresos anuales: BIBLIOGRAFÍA Contabilidad General Se sumarán los gastos no deducibles de conformidad con la Ley de Régimen Tributario Interno y su Reglamento, tanto aquellos efectuados en el país como en el exterior. Se sumará el ajuste a los gastos incurridos para la generación de ingresos exentos, en la proporción prevista anteriormente. Se sumará también el porcentaje de participación laboral en las utilidades de las empresas atribuibles a los ingresos exentos, esto es, el 15 % de tales ingresos. Se restará la amortización de las pérdidas establecidas con la conciliación tributaria de años anteriores, de conformidad con lo previsto en la Ley de Régimen Tributario Interno y su reglamento. Se restará cualquier otra deducción establecida por ley a la que tenga derecho el contribuyente, exclusivamente respecto de los ingresos gravados. El resultado que se obtenga luego de las operaciones antes mencionadas constituye la utilidad gravable, para el caso de las sociedades se aplicará el 25 % de impuesto a la renta y en el caso de las personas naturales obligadas a llevar contabilidad se procederá según la tabla del impuesto a la renta. Retención en la fuente del impuesto a la renta La retención en la fuente es un sistema de pago anticipado, provisional o definitivo, según corresponda, del impuesto a la renta causado presunta o realmente por quien recibe los ingresos gravados con este impuesto. El sistema opera mediante la retención, al momento del pago o acreditamiento en cuenta (lo que se produzca primero), del valor establecido por la ley. Agentes de retención Son agentes de retención del impuesto a la renta: a. Las entidades del sector público, las sociedades, las personas naturales y las sucesiones indivisas obligadas a llevar contabilidad, que realicen pagos o acrediten en cuenta valores que constituyan ingresos gravados para quien los perciba; 296 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Se restará el valor total de los dividendos percibidos de otras sociedades y de otros ingresos exentos o no gravados. CAPÍTULO 4 A la utilidad o pérdida contable del ejercicio, se restará la participación laboral de las utilidades de las empresas, que corresponda a los trabajadores de conformidad con lo previsto en el Código de Trabajo. CAPÍTULO 5 Para establecer la base imponible sobre la que se aplicará la tarifa del impuesto a la renta, las sociedades y las personas naturales obligadas a llevar contabilidad, procederán a realizar los ajustes pertinentes para determinar la conciliación tributaria y que fundamentalmente consistirán en que la utilidad líquida del ejercicio será modificada con las siguientes operaciones: CAPÍTULO 6 Conciliación tributaria BIBLIOGRAFÍA Contabilidad General La retención en la fuente se efectuará en el momento en el que se realice el pago o se acredite en cuenta, lo que ocurra primero. Se entenderá que la retención ha sido efectuada dentro del plazo de 5 días de que se ha presentado el correspondiente comprobante de venta. El agente de retención deberá depositar los valores retenidos en las fechas establecidas para el efecto. Obligación de retener La obligatoriedad de efectuar las retenciones, procede sobre todo pago o crédito en cuenta superior a cincuenta dólares ($ 50,00), salvo en aquellos casos establecidos en la Ley de Régimen Tributario Interno o su reglamento para su aplicación, en los que se disponga que se efectúe la retención sobre la totalidad del valor pagado o acreditado, sin importar el monto del mismo. Cuando el pago o crédito en cuenta se realice por concepto de la compra de mercaderías o bienes muebles de naturaleza corporal o prestación de servicios en favor de un proveedor permanente o prestador continuo, respectivamente, se practicará la retención sin considerar el límite de $ 50,00. Proveedor permanente o prestador continuo Aquel a quien habitualmente se realicen compras o se adquieran servicios por dos o más ocasiones en un mismo mes calendario. La base de retención establecida, no aplica a los pagos o créditos en cuenta que se realicen por rendimientos financieros u otros conceptos no especificados, casos en los cuales se aplicará la retención en la fuente sobre la totalidad del monto pagado o acreditado en cuenta, sin importar su monto. Clases de retención Son casos de retención en la fuente, los siguientes: • Retención en la fuente de ingresos del trabajo en relación de dependencia, • Retención en la fuente sobre rendimientos financieros, • Retención en la fuente sobre otros pagos que constituyan renta gravada. 297 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Momento de la retención CAPÍTULO 3 Los contribuyentes dedicados a actividades de exportación por todos los pagos que efectúen a sus proveedores de cualquier bien o producto exportable, incluso aquellos de origen agropecuario, siempre que dichos valores constituyan renta gravada para quien los perciba. CAPÍTULO 4 c. CAPÍTULO 5 Todos los empleadores por los pagos que realicen en concepto de remuneraciones, bonificaciones, comisiones y más emolumentos a favor de los contribuyentes en relación de dependencia; y, CAPÍTULO 6 b. BIBLIOGRAFÍA Contabilidad General Los que realicen las empresas emisoras de tarjeta de crédito a sus establecimientos afiliados. c. Los intereses y comisiones que se causen en las operaciones de crédito entre las instituciones del sistema financiero. La institución financiera que pague o acredite los rendimientos financieros actuará como agente de retención. d. Los que se realicen a personas naturales por concepto de servicios en los que prevalezca la mano de obra sobre el factor intelectual. e. Aquellos efectuados por concepto de servicios de transporte privado de pasajeros o transporte público o privado de carga, prestado por personas naturales o sociedades. Por considerar importante se hace referencia al art. 93 del Reglamento para la aplicación de la Ley de Régimen Tributario Interno y sus reformas, respecto al porcentaje de retención en la fuente del impuesto a la renta a las compañías de seguros y reaseguros. “Art. 93. Pago a compañías de seguros y reaseguros. Los pagos o créditos en cuenta que se realicen a compañías de seguros y reaseguros legalmente constituidas en el país y a las sucursales de empresas extranjeras domiciliadas en el Ecuador, están sujetos a la retención en un porcentaje similar al señalado para las compras de bienes muebles aplicable sobre el 10 % de las primas facturadas o planilladas”. 2. Están sujetos a retención del 5 % a. Los ingresos por concepto de intereses, descuentos y cualquier otra clase de rendimientos financieros, pólizas de acumulación, certificados de inversión, avales, fianzas y cualquier otro tipo de documentos similares, sean éstos emitidos por sociedades constituidas o establecidas en el país, por sucesiones indivisas o por personas naturales residentes en el Ecuador. b. Intereses que cualquier entidad del sector público que actúe en calidad de sujeto activo de impuestos, tasas y contribuciones especiales de mejoras, reconozca a favor de los sujetos pasivos c. Los realizados a deportistas, entrenadores, árbitros y miembros del cuerpo técnico, así como en el caso de artistas nacionales y extranjeros residentes. 298 INDICE INTRODUCCIÓN CAPÍTULO 1 b. CAPÍTULO 2 La compra de todo tipo de bienes muebles de naturaleza corporal, excepto combustibles, y los pagos o acreditaciones en cuenta realizadas por actividades de construcción de obra material inmueble, urbanización, lotización o actividades similares. CAPÍTULO 3 a. CAPÍTULO 4 Están sujetos a retención del 1 % CAPÍTULO 5 1. CAPÍTULO 6 Porcentajes de retención en la fuente del impuesto a la renta, sobre otros pagos que constituyan renta gravada. BIBLIOGRAFÍA Contabilidad General • Honorarios, comisiones, regalías y demás pagos realizados a profesionales y a otras personas naturales nacionales o extranjeras residentes en el país por más de seis meses, que presten servicios en los que prevalezca el intelecto sobre la mano de obra. Están sujetos a la retención del 8 % a. Aquellos realizados a personas naturales extranjeras o nacionales no residentes que permanezcan en el país por mas de seis meses, que presten servicios en los que prevalezca el intelecto sobre la mano de obra. b. Los realizados a notarios y Registradores de la Propiedad Mercantil por sus actividades notariales y de registro. Todos los pagos no contemplados en los porcentajes específicos de retención, están sujetos a la retención del 1 %, salvo lo previsto en normas especiales. Los porcentajes de retención señalados no se aplicarán a los intereses y rendimientos financieros pagados a instituciones bancarias o compañías financieras y otras entidades sometidas a vigilancia de la Superintendencia de Bancos. INDICE INTRODUCCIÓN BIBLIOGRAFÍA Tampoco aplicará la retención a los intereses pagados en libretas de ahorros a la vista de personas naturales, a las rentas por cesiones o transferencias mineras o hidrocarburíferas, a los reembolsos de costos y gastos, y en general, aquellos pagos o acreditaciones en cuenta. CAPÍTULO 1 Arrendamiento de bienes inmuebles de propiedad de personas naturales. CAPÍTULO 2 3. • CAPÍTULO 3 A partir del 1 de enero del 2007 los Agentes de Retención aplicarán el 5 %, en las retenciones en la fuente del impuesto a la renta en los siguientes pagos o acreditaciones en cuenta: CAPÍTULO 4 Los realizados por concepto de arrendamiento de bienes inmuebles a sociedades. CAPÍTULO 5 d. CAPÍTULO 6 Contabilidad General 299 % de retención 1% n/a 1% 1% 1% 0% 1% 1% 1% 1% 1% 1% 1% 1% n/a n/a 1% 1% n/a 1% 5 % 5% 1% 1% 5% 1% n/a 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 0.1 % n/a n/a n/a n/a 25 % n/a 25 % 1% 1% 1% n/a 1% 1% 1% 0% 1% 1% 1% 1% 1% 1% 1% 1% n/a n/a 1% 1% n/a n/a 5% n/a 5 % (*) 5% 5 % (*) 1% 8% n/a n/a 1% 1% 1% 1% 5 % (*) 1% 1% 1% 5 % (*) 1% n/a n/a n/a n/a n/a 25 % n/a 25 % 5% 5 % (*) 300 INDICE INTRODUCCIÓN % de retención CAPÍTULO 1 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Art. 67, Reg. LRTI Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Art. 94, Reg. LRTI Art. 101,Reg. LRTI Art. 102,Reg. LRTI Resol. 182 Art. 2 Resol. 182 Art. 2 Art. 89, Reg. LRTI Resol. 182 Art. 2 Resol. 182 Art. 2 Art. 84, Reg. LRTI Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Art. 95, Reg. LRTI Art. 91, Reg. LRTI Art. 91, Reg. LRTI Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Resol. 182 Art. 2 Art. 93, Reg. LRTI Art. 69, Reg. LRTI Art. 80, Reg. LRTI Art. 80, Reg. LRTI Art. 27, Reg. LRTI Art. 100,Reg. LRTI Art. 11, Reg. LRTI Art. 36, Reg. LRTI Resol. 182 Art. 2 Resol. 182 Art. 2 Persona natural CAPÍTULO 2 Compra de bienes muebles Compra de bienes inmuebles Compra de maquinaria caminera o agrícola Compra de materia prima Compra de productos de primera necesidad (comisariatos) Compra de productos agropecuarios en primera etapa de comercialización Compra de artículos de construcción Compra de medicinas Compra de artículos de ferretería Compra de periódicos, publicaciones, libros Compra de uniformes Pagos por actividades de construcción material inmueble Pagos efectuados por las empresas emisoras de tarjetas de crédito a sus establecimientos Arriendo mercantil (leasing) Compra venta de combustible Transporte público de pasajeros (taxis) Transporte de carga Transporte privado de personas Transporte de pasajeros o carga internacional aérea y marítima Pagos por intereses y comisiones entre instituciones financieras Rendimientos financieros Intereses en cuentas de ahorro Honorarios, comisiones, regalías Pagos a deportistas, entrenadores, árbitros Arrendamiento de bienes inmuebles Arrendamiento de bienes inmuebles(ejem. Vehículos) Pago a notarios, Registradores Mercantiles o de la Propiedad Luz eléctrica Teléfono Mantenimiento y reparaciones en general Pagos a hoteles y similares Pagos a medios de comunicación Permutas o trueques de bienes Permutas o trueques de servicios profesionales (intelectuales) Servicios de fotocopias Servicios de impresión Servicios de cafetería y otros similares Servicios médicos (intelectuales) Compra de papel bond, periódico Pago por pólizas de seguros Pago a Universidades y Escuelas Politécnicas Estatales Pagos al IESS, ISSFA, ISSPOL (aportes patronales, personales) Viáticos y movilización a funcionarios Reembolsos de gastos Pagos anticipados de dividendos o utilidades Dividendos remesados al exterior Pagos a extranjeros no residentes (menos de 180 días) por servicios ocasionales Pagos de servicios profesionales a extranjeros residentes (más de 180 días) Pagos de otros servicios a extranjeros residentes (más de 180 días) Base legal Sociedad CAPÍTULO 3 Concepto de la transacción CAPÍTULO 4 Sujeto de retención CAPÍTULO 5 Periodo fiscal: 2007 CAPÍTULO 6 CUADRO DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA BIBLIOGRAFÍA Contabilidad General • Se efectuará retenciones a todos los proveedores permanentes o continuos (dos o más compras en un mismo mes calendario). • No se efectuará retenciones a instituciones sin fines de lucro ni a instituciones del sector público. • (*) Porcentajes vigentes desde el 1 de enero del 2007. Fuente: www.gnt.com.ec/cuadroRetenciones. Registro contable - Retención en la fuente por pagar 5 % - Retención en la fuente por pagar 8 % - Retención en la fuente por pagar 0.1 % Anticipo retención en la fuente - Anticipo retención en la fuente 1 % - Anticipo retención en la fuente 5 % - Anticipo retención en la fuente 8 % Cuentas auxiliares Cuenta principal Cuentas auxiliares Es conveniente el uso de cuentas auxiliares por los diferentes porcentajes de retención que existen, además son referentes para las declaraciones de las retenciones. Retención en la fuente por pagar La cuenta retención en la fuente por pagar pertenece al pasivo corriente, es utilizada por el comprador o el agente de retención, para registrar los valores que retiene el momento de las adquisiciones. Los valores retenidos deben ser declarados en forma mensual y en las fechas establecidas para el efecto. • Se acredita por las retenciones en la fuente del impuesto a la renta que realiza el comprador. • Se debita por la declaración y pago mensual de las retenciones efectuadas. Ejemplos: a. El momento de la retención Julio 12. Según factura No. 580, la empresa “Manabí Cía. Ltda.” adquiere mercaderías al Ing. Marcelo Espejo J., persona natural obligada a llevar contabilidad, 301 INDICE CAPÍTULO 4 Retención en la fuente por pagar 1 % Cuenta principal CAPÍTULO 5 - CAPÍTULO 6 • Retención en la fuente por pagar BIBLIOGRAFÍA • CAPÍTULO 3 Para el registro contable de las retenciones en la fuente del impuesto a la renta, se utiliza las siguientes cuentas y subcuentas: INTRODUCCIÓN El monto mínimo para efectuar retenciones es de $ 50,00. CAPÍTULO 1 • CAPÍTULO 2 Contabilidad General $ 1. 500,00 180,00 $ 15,00 Haber $ 1.665,00 15,00 Julio 19. Según factura No. 1255, la empresa “Manabí Cía. Ltda.”, realiza el pago de honorarios profesionales al Dr. Juan Pablo Toledo por $ 400,00 se realiza la retención del impuesto a la renta del 5 % ($ 20,00), el total se cancela con cheque. LIBRO DIARIO Fecha Julio 19 Detalle ------------------------ xx --------------------Honorarios profesionales Bancos Retención en la fuente por pagar - Ret. fuente por pagar 5 % P/r. el pago de honorarios profesionales al Dr. Juan Pablo Toledo E. Parcial Debe $ 400,00 Haber $ 380,00 20,00 Julio 22. Según factura No. 954, la empresa “Manabí Cía. Ltda.” cancela con cheque a la Sra. Ana Belén Toledo E. persona natural no obligada a llevar contabilidad el arriendo del local comercial por el presente mes $ 400,00, más 12 % de IVA $ 48,00, se realiza la retención en la fuente del impuesto a la renta del 5 % ($ 20,00) y la retención del IVA en el 100 %. LIBRO DIARIO Fecha Julio 19 Detalle ------------------------ xx --------------------Arriendos pagados IVA compras Bancos Retención en la fuente por pagar - Ret. fuente por pagar 5 % IVA retenido por pagar - IVA retenido por pagar 100 % P/r. el pago de arriendo a la Sra. Ana Belén Toledo. Parcial Debe $ 400,00 48,00 $ 20,00 48,00 Haber $ 380,00 20,00 48,00 302 INDICE INTRODUCCIÓN CAPÍTULO 1 Debe CAPÍTULO 2 Parcial CAPÍTULO 3 Detalle ------------------------ xx --------------------Compras IVA Compras Caja Retención en la fuente por pagar - Ret. fuente por pagar 1 % P/r. la compra de mercaderías al contado, según factura 580. CAPÍTULO 4 Fecha Julio 12 CAPÍTULO 5 LIBRO DIARIO CAPÍTULO 6 por $ 1.500,00 más el IVA $ 180,00, se realiza la retención en la fuente del impuesto a la renta del 1 % ($ 15,00), el total se cancela en efectivo. BIBLIOGRAFÍA Contabilidad General Declaración y pago Las retenciones realizadas están registradas en la cuenta retención en la fuente por pagar, por lo que se procede a la declaración y pago el mes siguiente de acuerdo al noveno dígito del RUC. Agosto 15. Se declara y paga mediante débito bancario las retenciones realizadas del mes anterior $ 55,00. INDICE INTRODUCCIÓN b. CAPÍTULO 1 Contabilidad General $ 55,00 CAPÍTULO 3 $ 55,00 Haber Nota. Como constancia de las retenciones en la fuente del impuesto a la renta efectuadas se entrega el comprobante de retención en la fuente. Anticipo retención en la fuente La cuenta anticipo retención en la fuente pertenece al activo corriente, es utilizada por el vendedor y registra los valores retenidos por parte del agente de retención, sirve para compensar con el valor del impuesto a la renta causado en el ejercicio fiscal. Según el art. 46 de la Ley de Régimen Tributario Interno, el impuesto retenido constituirá crédito tributario para el contribuyente cuyo ingreso hubiere sido objeto de retención, quien podrá compensarlo del total del impuesto causado en su declaración anual. En el caso de que la retención y/o los anticipos sean mayores al impuesto causado, el contribuyente podrá a su opción solicitar el pago en exceso, sin perjuicio de la devolución automática prevista en el Código Tributario, o compensarlo con el impuesto del cual fue objeto la retención o anticipos, que cause en ejercicios impositivos posteriores; la opción así escogida por el contribuyente respecto al uso del saldo del crédito tributario a su favor, deberá ser informada oportunamente a la Administración Tributaria, en la forma que esta establezca. • Se debita por los valores retenidos por concepto de retención en la fuente del impuesto a la renta. • Se acredita el momento que se declara el impuesto a la renta del ejercicio fiscal, es decir sirve para compensar con el valor que cancela la empresa por este último concepto. 303 CAPÍTULO 4 $ 15,00 40,00 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle ------------------------ xx --------------------Retención en la fuente por pagar - Ret. fuente por pagar 1 % - Ret. fuente por pagar 5 % Bancos P/r. la declaración y pago de las retenciones del impuesto a la renta realizadas en el mes de julio. BIBLIOGRAFÍA Fecha Agosto 15 CAPÍTULO 2 LIBRO DIARIO $ 30,00 Debe Haber $ 3.330,00 30,00 $ 3.000,00 360,00 Julio 30. Según nota de crédito, el Banco de Loja acredita por concepto de intereses ganados en la cuenta corriente del Sr. Luis Olmedo Espejo, persona natural obligada a llevar contabilidad $ 43,00, el banco realiza la retención en la fuente del impuesto a la renta del 5 % ($ 2,15). LIBRO DIARIO Fecha Julio 30 Detalle ------------------------ xx --------------------Bancos Anticipo impuesto a la renta - Anticipo impuesto a la renta 5 % Intereses ganados P/r. los intereses ganados en cuenta corriente en el presente mes. Parcial $ 2,15 Debe Haber $ 40,85 2,15 $ 43,00 Nota. La cuenta anticipo impuesto a la renta va acumulando los valores retenidos, servirá para compensar con el impuesto a la renta causado en el ejercicio fiscal. 8.8. IMPUESTO A LOS CONSUMOS ESPECIALES (ICE) Objeto del impuesto El impuesto a los consumos especiales (ICE) grava al consumo interno y a la importación de cigarrillos, cervezas, bebidas gaseosas, alcohol, productos alcohólicos distintos a la cerveza, vehículos motorizados de transporte terrestre hasta 3.5 toneladas de carga, bienes suntuarios como aviones, avionetas, motos acuáticas y barcos de recreo, y servicios de telecomunicaciones y radioelectrónicos. 304 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Caja Anticipo impuesto a la renta - Anticipo impuesto a la renta 1 % Ventas IVA ventas P/r. la venta de mercaderías al contado a Almacenes Rojas Cía. Ltda. CAPÍTULO 3 Fecha Julio 25 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Julio 25. Según factura No. 643 la empresa de propiedad del Sr. Luis Olmedo Espejo, persona natural obligada a llevar contabilidad, vende al contado mercaderías por $ 3.000,00 a Almacenes Rojas Cía. Ltda., más el 12 % IVA $ 360,00 nos realizan la retención en la fuente del impuesto a la renta del 1 %. ($30,00). CAPÍTULO 6 Ejemplos: BIBLIOGRAFÍA Contabilidad General No obstante lo señalado en los dos incisos anteriores, para los productos nacionales o importados sujetos al ICE, la base imponible se determinará incrementando al valor ex-fábrica o ex-aduana, según corresponda, un 25 % de margen mínimo presuntivo de comercialización. El ICE no incluye el Impuesto al Valor Agregado y será pagado por el fabricante o importador por una sola etapa. Hecho generador El hecho generador en el caso de bienes de producción nacional será la transferencia, a título oneroso o gratuito, efectuada por el fabricante y la prestación del servicio por parte de las empresas de telecomunicaciones y radioeléctricas. En el caso del consumo de mercaderías importadas, el hecho generador será su desaduanización. Sujeto activo El sujeto activo de este impuesto es el Estado, administrado a través del Servicio de Rentas Internas. Sujeto pasivo Son sujetos pasivos del ICE: • Las personas naturales y sociedades, fabricantes de bienes gravados con este impuesto; y, • Quienes realicen importaciones de bienes gravados por este impuesto. 305 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Para los productos importados sujetos al ICE, la base imponible se determinará incrementando al valor ex-aduana un 25 % por concepto de costos y márgenes presuntivos de comercialización. CAPÍTULO 4 La base imponible para los productos sujetos al ICE, de producción nacional, se determinará sumando al precio ex-fábrica los costos y márgenes de comercialización, suma que no podrá ser inferior al precio de venta al público fijado por el fabricante o por las autoridades competentes si fuere del caso, menos el IVA y el ICE. A esta base imponible se aplicarán las tarifas ad-valorem que se establecen en la Ley de Régimen Tributario Interno. CAPÍTULO 5 Base imponible CAPÍTULO 6 El impuesto se causará al momento de la desaduanización en el caso de bienes importados y en el momento de la venta por el fabricante en el caso de los productos de fabricación nacional sin que se vuelva a causar en etapas subsiguientes de comercialización. BIBLIOGRAFÍA Contabilidad General GRUPOS TARIFAS GRUPO I Cigarrillos: Rubio 98.00 % Negro 18.54 % Cervezas 30.90 % Bebidas gaseosas 10.30 % Alcohol y productos alcohólicos distintos a la cerveza 32.00 % Servicios de telecomunicaciones y radio electrónicos 15.00 % GRUPO II Vehículos motorizados de transporte terrestre de hasta 3.5 toneladas de carga 5.15 % Aviones, avionetas y helicópteros excepto aquellas destinadas al transporte comercial de pasajeros, carga y servicios, motos acuáticas, tricares, cuadrones, yates y barcos de recreo 10.30 % Fuente: Ley de Régimen Tributario Interno Registro contable Para la demostración del registro contable del ICE, se considera la información de la factura de ILELSA, empresa que produce productos alcohólicos. Registro contable del productor INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA a. CAPÍTULO 2 Tarifas del impuesto CAPÍTULO 3 En el caso de productos importados el ICE se hará constar en la declaración de importación. CAPÍTULO 4 Los productores nacionales de bienes gravados por el ICE, tendrán la obligación de hacer constar en las facturas de venta, por separado, el valor total de las ventas y el impuesto a los consumos especiales. CAPÍTULO 5 Facturación del impuesto CAPÍTULO 6 Contabilidad General 306 INDUSTRIAL LICORERA EMBOTELLADORA DE LOJA S.A. ILELSA FACTURA 001-001 CLIENTE: SARANGO CORREA ENRRY NIBALDO FECHA: 09/01/2007 C.I./RUC: 1102424485001 TELF.: DIRECCIÓN: MARIANO SAMANIEGO S/N VENDEDOR: ALMACÉN FORMA DE PAGO: 16/01/2007 035477 CÓDIGO CANT DESCRIPCIÓN PROD CON ICE V. UNIT V. TOTAL CAPÍTULO 2 No 002741 ® 1.800 CANTA AGDT 375 CC JB 0.5303 954,54 T03 600 CANTA AGDT 375 CC CJ 0.6047 362,82 SUBTOTAL: 1.317,36 ICE: _____________________ Firma del Cliente 0.00 280,80 IVA 12 %: 191,78 TOTAL: 1.789,94 ADQUIRIENTE COPIA CAPÍTULO 6 C O M P R O B A N T E V Á L I D O H A S TA 1 1 / 2 0 0 7 ORIGINAL EMISOR LIBRO DIARIO Fecha Detalle Parcial Enero 16 ------------------------ xx --------------------Caja Ventas ICE por pagar IVA Ventas P/r. la venta al Sr. Enrry Sarango, según factura 001-001-02739. Debe $ 1.789,94 Haber $ 1.317,36 280,80 191,78 Nota. Para el cálculo del IVA se suma el ICE al valor de los productos. 307 BIBLIOGRAFÍA DESCUENTO: CAPÍTULO 5 CAPÍTULO 4 T01 CAPÍTULO 3 No AUT. SRI. 1104172073 CAPÍTULO 1 DIR: AV. SALVADOR BUSTAMANTE CELI S/N TELFS. 2573192 - TELEFAX: 2570 435 APARTADO 626 Email: [email protected] LOJA-ECUADOR RUC 1190002809001 INDICE INTRODUCCIÓN Contabilidad General Registro contable del comprador CAPÍTULO 3 Nota. El comprador suma al costo de los productos el valor del ICE. Plazos para declarar y pagar impuestos IMPUESTO A LA RENTA NOVENO DÍGITO DEL RUC DIA 1 ANTICIPO IMPUESTO A LA RENTA ICE Y RETENCIONES EN LA FUENTE IVA SEMESTRAL PERSONAS NATURALES SOCIEDADES PRIMERA CUOTA SEGUNDA CUOTA 10 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 2 12 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 3 14 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 4 16 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 5 18 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 6 20 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 7 22 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 8 24 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 9 26 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero 0 28 Marzo Abril Julio Septiembre Mes siguiente Mes siguiente Julio Enero MENSUAL P. Sem. S. Sem. Fuente: Formulario 102. 8.9. INDICE CAPÍTULO 1 CAPÍTULO 2 $ 1.789,94 ARRIENDOS COBRADOS POR ANTICIPADO La cuenta arriendos cobrados por anticipado representa los valores que recibe la empresa por la entrega de un bien o servicio que prestará en el futuro. • Se acredita por los valores cobrados anticipadamente por concepto de arriendos. • Se debita por el valor devengado en forma periódica y la devolución de los valores recibidos por anticipado al no prestarse el servicio. 308 CAPÍTULO 4 $ 1.598,16 191,78 Haber CAPÍTULO 5 Debe CAPÍTULO 6 LIBRO DIARIO Fecha Detalle Parcial Enero 16 ------------------------ xx --------------------Compras IVA compras Bancos P/r. la compra a Ilelsa, según factura 004-001-02739 BIBLIOGRAFÍA b. INTRODUCCIÓN Contabilidad General LIBRO DIARIO Debe $ 1.344,00 Haber $ 1.200,00 144,00 LIBRO DIARIO Fecha Detalle Parcial Mayo 31 ------------------------ xx --------------------Arriendos cobrados por anticipado Arriendos ganados P/r. el valor del arriendo devengado por el primer mes. Debe $ 300,00 Haber $ 300,00 Este registro se efectúa al final de cada mes, de tal manera que la cuenta arriendos cobrados por anticipado al cabo de los 4 meses queda con saldo cero y el beneficio del arriendo se refleja en la cuenta arriendos ganados. Cualquier otro concepto que la empresa cobre anticipadamente se registra de la manera antes indicada. 8.10. EVALUACIÓN DE LA UNIDAD Escriba la respuesta correspondiente en cada numeral. 1. BIBLIOGRAFÍA a. INDICE CAPÍTULO 3 Mayo 31. Se registra el valor devengado del arriendo por el primer mes. CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle ------------------------ xx --------------------Caja Arriendos cobrados por anticipado IVA ventas P/r. el cobro de 4 meses de arriendo en forma anticipada. CAPÍTULO 6 Fecha Mayo 2 INTRODUCCIÓN Mayo 2. La empresa cobra en efectivo 4 meses de arriendo de un local que dispone, a razón de $ 300,00 cada mes, total $ 1.200,00, además se recauda el 12 % de IVA $ 144,00. CAPÍTULO 1 Ejemplos: CAPÍTULO 2 Contabilidad General Escriba el nombre de cinco cuentas contables del pasivo. ……………………………………… ……………………………………… ……………………………………… ……………………………………… ……………………………………… 2. Las retenciones realizadas mensualmente en el rol de pagos se consideran pasivos corrientes o pasivos no corrientes. .......................................................... 309 ..................................................................................................................................... ...................................................................................................................................... 5. Los préstamos solicitados en las instituciones bancarias con la hipoteca de un inmueble se registra con la cuenta contable: .................................................. 6. El impuesto a la renta para las sociedades es del ............... %. 7. El impuesto a la renta para las sociedades que reinvierten sus utilidades es del ............. %. 8. La retención en la fuente del impuesto a la renta por concepto de rendimientos financieros es del ........... %. 9. La cuenta arriendos cobrados por anticipado representa ..................................................................................................................................... ...................................................................................................................................... 10. Escriba el concepto de pasivo ..................................................................................................................................... ...................................................................................................................................... Ejercicios propuestos Octubre 30. Se cancela con cheque el sueldo al personal de la empresa, de acuerdo a los siguientes totales del rol de pagos: Sueldos $ 2.890,00 Horas extras 226,00 Bonificación por responsabilidad 900,00 Los descuentos realizados son: Aporte individual al IESS 9.35 % 375,50 Préstamos al IESS 315,00 Impuesto a la renta 198,56 Asociación 250,00 Retenciones judiciales 200,00 Líquido a pagar INDICE INTRODUCCIÓN CAPÍTULO 6 Registre contablemente las siguientes transacciones: BIBLIOGRAFÍA b. CAPÍTULO 1 La cuenta proveedores registra CAPÍTULO 2 4. CAPÍTULO 3 Las provisiones sociales que se realizan mensualmente corresponden a los beneficios adicionales de los trabajadores por los conceptos de: ...................... ...................................................................................................................................... CAPÍTULO 4 3. CAPÍTULO 5 Contabilidad General 2.676,94 310 Noviembre 5. Se cobra en efectivo, en forma anticipada dos meses de arriendo a razón de $ 400,00 cada mes, más el 12 % de IVA. Noviembre 30. Se registra el valor devengado del primer mes de arriendo $ 400,00. Diciembre 3. Se compra mercaderías a crédito por $ 3.000,00 el valor del IVA se cancela con cheque $ 360,00. Diciembre 10. Se compra un equipo de computación para uso de la empresa por $ 1.000,00 a crédito mediante la firma de una letra de cambio a quince días plazo, el valor del IVA $ 120,00 se cancela en efectivo. Diciembre 15. Se cancela con cheque $ 1.000,00 del crédito obtenido el 3 de diciembre. INDICE INTRODUCCIÓN BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 Diciembre 24. Se cancela con cheque la deuda adquirida el día 10 de diciembre. CAPÍTULO 1 Noviembre 5. Se solicita un crédito en el Banco de Loja por $ 9.000,00 a un año plazo, a una tasa de interés del 13 % anual. El banco retiene el 1 % por concepto de impuestos bancarios, el valor líquido acredita en la cuenta corriente de la empresa. CAPÍTULO 2 Noviembre 4. Se deposita en el IESS los aportes personal, patronal y préstamos correspondientes al mes de octubre, se emite cheque. CAPÍTULO 3 Octubre 30. Se registra la provisión del aporte patronal al IESS 12.15 % $ 487,94. CAPÍTULO 4 Contabilidad General 311 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle CAPÍTULO 6 Fecha BIBLIOGRAFÍA LIBRO DIARIO Haber INTRODUCCIÓN 312 INDICE Contabilidad General El rubro de patrimonio está conformado por los aportes realizados por los socios para formar una empresa, el superávit, las reservas y las utilidades o pérdidas acumuladas en un determinado período. Contablemente el patrimonio se obtiene por diferencia entre activos y pasivos. El patrimonio está vinculado directamente con la clasificación de las empresas según la constitución del capital, que es: Negocios personales o individuales. Se constituyen con un solo propietario; y, • Sociedades o compañías. Se constituyen con el aporte de capital de varias personas naturales o jurídicas. En nuestro país tenemos las siguientes clases de compañías: Compañía en comandita simple y dividida por acciones; - Compañía de responsabilidad limitada; - Compañía anónima; y, - Compañía de economía mixta Las cuentas que conforman el patrimonio inician con saldo acreedor e incrementan sus movimientos a través de registros en el haber. En la presente unidad se estudia de manera detallada cada uno de los componentes del patrimonio, desde el punto de vista de un negocio individual y de las sociedades. 9.1. CAPITAL Representa los aportes realizados para iniciar las actividades en un negocio individual o una sociedad. 9.1.1. Negocio individual Un negocio individual pertenece a un solo propietario quien es el responsable de la gestión económica y financiera, generalmente es de tamaño pequeño y de acuerdo al monto de capital o los ingresos que obtiene anualmente no está obligado a llevar contabilidad, sin embargo todo negocio por pequeño que sea es conveniente que se organice contablemente con el propósito de conocer sus resultados y tome decisiones acertadas. El tratamiento de la cuenta capital, se describe a continuación: 313 INDICE INTRODUCCIÓN CAPÍTULO 5 - CAPÍTULO 6 Compañía en nombre colectivo; BIBLIOGRAFÍA - CAPÍTULO 4 • CAPÍTULO 1 CUENTAS DEL PATRIMONIO CAPÍTULO 2 UNIDAD 9 CAPÍTULO 3 Contabilidad General • El incremento del capital realizado por el propietario, • Las utilidades del ejercicio que no han sido retiradas y capitalizadas. Registro contable a. Por el aporte inicial Marzo 2. El Sr. Juan Pablo Toledo E., inicia su negocio de compra – venta de equipos informáticos, con los siguientes aportes: Dinero en efectivo Muebles de oficina $ 10.000,00 2.000,00 LIBRO DIARIO Fecha Marzo 2 b. Detalle ------------------------ xx --------------------Caja Muebles de oficina Capital Sr. Juan Pablo Toledo P/r. el aporte inicial realizado por el Sr. Juan Pablo Toledo E. Parcial Debe $ 10.000,00 2.000,00 Haber $12.000,00 Por la utilidad obtenida y su capitalización En un negocio individual las variaciones del patrimonio están dadas por los resultados del ejercicio económico que pueden ser utilidades o pérdidas. Al final del ejercicio económico se registra el cierre de las cuentas de ingreso y gasto, a la vez se determina la utilidad o pérdida del ejercicio. Dic. 31. Suponemos que se obtuvo utilidad del ejercicio de $ 5.500,00. LIBRO DIARIO Fecha Dic.31 Detalle ------------------------ xx --------------------Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad obtenida en el presente ejercicio económico. Parcial Debe $ 5.500,00 Haber $ 5.500,00 314 CAPÍTULO 3 El valor de inversión realizada por el propietario, CAPÍTULO 4 • CAPÍTULO 2 Se acredita por: CAPÍTULO 5 Por el valor de las pérdidas del ejercicio económico. CAPÍTULO 6 • BIBLIOGRAFÍA El valor de la disminución del capital, CAPÍTULO 1 Se debita por: • INDICE INTRODUCCIÓN Contabilidad General Parcial Debe $ 5.500,00 Haber $ 5.500,00 Al capitalizar las utilidades la cuenta utilidad del ejercicio queda con saldo cero y la cuenta capital incrementa su saldo. Utilidad del ejercicio $ 5.500,00 $ 5.500,00 17.500,00 Por la pérdida obtenida y la disminución del capital En el resultado de un ejercicio económico se puede obtener pérdida, sabemos que no es lo deseable, sin embargo puede ocurrir . Dic. 31. Suponemos que se obtuvo pérdida en el ejercicio por $ 2.800,00 el registro contable es el siguiente: LIBRO DIARIO Detalle ------------------------ xx --------------------Pérdida del ejercicio Resumen de pérdidas y ganancias P/r. la pérdida obtenida en el presente ejercicio económico. Parcial Debe Haber $ 2.800,00 CAPÍTULO 6 Fecha Dic. 31 INDICE 5.500,00 Dic. 31. Con la información del registro anterior el propietario asume la pérdida del ejercicio, lo que afecta al capital, en este caso el asiento contable es: BIBLIOGRAFÍA c. 5.500,00 CAPÍTULO 3 Capital $ 12.000,00 5.500,00 CAPÍTULO 4 Detalle ------------------------ xx --------------------Utilidad del ejercicio Capital Sr. Juan Pablo Toledo P/r. la capitalización de las utilidades del presente ejercicio. CAPÍTULO 5 Fecha Dic. 31 INTRODUCCIÓN LIBRO DIARIO CAPÍTULO 1 Dic. 31. Con la información del registro anterior, el propietario decide incrementar la utilidad obtenida al capital, en este caso el registro contable es: CAPÍTULO 2 Contabilidad General $ 2.800,00 LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Capital Sr. Juan Pablo Toledo Pérdida del ejercicio P/r. el valor de la pérdida del ejercicio que afecta a la disminución del capital. Parcial Debe $ 2.800,00 Haber $ 2.800,00 315 9.1.2. Sociedades o compañías Según la Ley de Compañías se define a una compañía como: “Contrato de Compañía es aquel por el cual dos o más personas unen sus capitales o industrias, para emprender en operaciones mercantiles y participar de sus utilidades”. De la definición de compañía se destacan dos elementos importantes: a. Personas. Las compañías se forman con la participación de personas, b. Aportes. Todos y cada uno de los socios o accionistas deben aportar algo. Para la formación del capital se puede aportar dinero, bienes muebles o inmuebles, créditos, etc. Una de las clasificaciones de las compañías es por la predominancia del factor capital y lo relativo a las personas, desde este punto de vista se clasifican en: a. Compañías personalistas. b. Compañías capitalistas. 9.1.2.1. Compañías personalistas En estas compañías prevalece sobre el capital la consideración con la persona y cualidades personales del socio, debe existir conocimiento y confianza mutua entre los socios. Para formar el capital e incrementarlo en las compañías personalistas no se admite suscripción pública, porque contradice el principio de conocimiento y confianza entre los socios. Respecto a la administración de las compañías está ligada a los socios, estos tienen el derecho de administrarla. Las compañías en comandita simple, en nombre colectivo y de responsabilidad limitada, son consideradas personalistas. El tratamiento de la cuenta capital, se describe a continuación: Se debita por el retiro de los socios o cesión de sus aportes al valor nominal; y, por las pérdidas del ejercicio. 316 INDICE CAPÍTULO 2 Saldo: $ 0 CAPÍTULO 3 Saldo: $ 9.200,00 2.800,00 CAPÍTULO 4 2.800,00 12.000,00 CAPÍTULO 5 2.800,00 CAPÍTULO 6 Pérdida del ejercicio $ 2.800,00 $ 2.800,00 BIBLIOGRAFÍA Capital $ 2.800,00 $ 12.000,00 CAPÍTULO 1 Como la pérdida afecta al capital, esta cuenta disminuye su saldo y la cuenta pérdida del ejercicio queda con saldo cero. INTRODUCCIÓN Contabilidad General a. Por el aporte inicial Marzo 2. Los Srs. Juan Pablo Toledo E., María Gabriela Toledo E., y Ana Belén Toledo E., forman una compañía de responsabilidad limitada que se dedica a la compra–venta de equipos informáticos, con los siguientes aportes: • Juan Pablo Toledo E., aporta efectivo $ 3.000,00. • María Gabriela Toledo E., aporta muebles de oficina por $ 3.000,00. • Ana Belén Toledo E., aporta mercaderías por $ 4.000,00. La participación del capital aportado por cada socio, se presenta a continuación: INDICE INTRODUCCIÓN CAPÍTULO 1 Registro contable CAPÍTULO 2 Se acredita por el valor de los aportes realizados por los socios en efectivo y especies, el incremento del capital; y, por las utilidades del ejercicio que se capitalizan. CAPÍTULO 3 Contabilidad General Juan Pablo Toledo E. $ 3.000,00 30 % María Gabriela Toledo E. 3.000,00 30 % Ana Belén Toledo E. 4.000,00 40 % 10.000,00 100 % Suman CAPÍTULO 5 Porcentaje de participación El registro contable por los aportes iniciales es el siguiente: LIBRO DIARIO Fecha Marzo 2 b. Detalle ------------------------ xx --------------------Caja Mercaderías Muebles de oficina Capital social - Juan Pablo Toledo E. - María Gabriela Toledo E. - Ana Belén Toledo E. P/r. los aportes realizados por los tres socios al constituir la compañía de responsabilidad limitada. Parcial Debe $ 3.000,00 4.000,00 3.000,00 $ 3.000,00 3.000,00 4.000,00 Haber $10.000,00 Por la utilidad obtenida y su capitalización Al final del ejercicio se registra el cierre de las cuentas de ingreso y gasto, a la vez se determina la utilidad o pérdida del ejercicio. 317 CAPÍTULO 6 Valor aportado BIBLIOGRAFÍA Socios CAPÍTULO 4 APORTES DE CAPITAL Debe $ 4.000,00 Haber $ 4.000,00 Del valor de las utilidades se distribuye 15 % para trabajadores, 25 % impuesto a la renta, 5 % reserva legal, correspondiendo por dividendos para los socios $ 2.422,50, valor que deciden capitalizar, considerando el capital aportado por cada uno de ellos. Para el cálculo se considera el monto de $ 2.422,50 y el porcentaje de capital aportado por cada socio. DISTRIBUCIÓN DE UTILIDADES EN BASE AL MONTO DE CAPITAL APORTADO Valor utilidad Porcentaje de participación Distribución de utilidades Juan Pablo Toledo E. $ 2.422,50 30 % $ 726,75 María Gabriela Toledo E. 2.422,50 30 % 726,75 Ana Belén Toledo E. 2.422,50 40 % 969,00 CAPÍTULO 5 Socios El registro contable es: LIBRO DIARIO Fecha Detalle ------------------------ xx --------------------Utilidad del ejercicio Capital Social - Juan Pablo Toledo E. - María Gabriela Toledo E. - Ana Belén Toledo E. P/r. la capitalización de las utilidades del presente ejercicio, en proporción al capital aportado. Parcial Debe $ 2.422,50 $ 726,75 726,75 969,00 INDICE CAPÍTULO 4 Ejemplo: INTRODUCCIÓN Parcial Haber $ 2.422,50 Al capitalizar las utilidades la cuenta utilidad del ejercicio queda con el saldo correspondiente al 15 % de utilidad trabajadores, 25 % impuesto a la renta, 5 % reserva legal; y, la cuenta capital se incrementa, considerando el aporte de cada socio. 318 CAPÍTULO 6 Detalle ------------------------ xx --------------------Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad obtenida en el presente ejercicio económico. BIBLIOGRAFÍA Fecha Dic.31 CAPÍTULO 1 LIBRO DIARIO CAPÍTULO 2 Dic. 31. Suponemos que se obtuvo de utilidad en el ejercicio de $ 4.000,00 CAPÍTULO 3 Contabilidad General La forma de distribución de las utilidades debe constar en el estatuto de la compañía, o el directorio de la empresa decidirá como se distribuyen las utilidades, la misma que puede efectuarse considerando las siguientes situaciones: Con relación al monto de capital aportado por cada socio En este caso las utilidades serán distribuidas en proporción al capital aportado por cada socio, a mayor capital le corresponde mayor utilidad. La distribución de las utilidades considerando el capital aportado se demuestra en el siguiente cuadro: DISTRIBUCIÓN DE UTILIDADES EN BASE AL MONTO DE CAPITAL APORTADO Porcentaje de participación Juan Pablo Toledo E. $ 2.422,50 30 % $ 726,75 María Gabriela Toledo E. 2.422,50 30 % 726,75 Ana Belén Toledo E. 2.422,50 40 % 969,00 Suman 2. Distribución de utilidades INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 5 Valor utilidad CAPÍTULO 6 Socios 2.422,50 Con relación a porcentajes convenidos Esta forma de repartir las utilidades está en relación directa al tiempo que le dedican al negocio, así como la función que desempeñan. En el ejemplo que estamos tratando, los socios han decidido repartirse las utilidades bajo el siguiente criterio: Juan Pablo Toledo E. quien está al frente de la administración, han decidido asignarle el 50 % de las utilidades, María Gabriela Toledo E. el 20 %; y, Ana Belén Toledo E. 30 %. 319 BIBLIOGRAFÍA 1. CAPÍTULO 2 Para asegurar al accionista una mayor participación en las utilidades la Ley de Compañías dispone “De las utilidades del ejercicio anual que resulten después de deducir la participación de trabajadores, impuesto a la renta y la asignación para la reserva legal, se destinará por lo menos un cincuenta por ciento para dividendos, salvo resolución en contrario de la junta general. Sin embargo, las compañías cuyas acciones se hubieren vendido en oferta pública, obligatoriamente repartirán en concepto de dividendos por lo menos el treinta por ciento de las utilidades del respectivo ejercicio económico, luego de las deducciones antes mencionadas”. CAPÍTULO 3 Distribución de las utilidades CAPÍTULO 4 Contabilidad General Los valores que les corresponde por las utilidades se presentan en el siguiente cuadro: 50 % $ 1.211.25 María Gabriela Toledo E. 2.422,50 20 % 484,50 Ana Belén Toledo E. 2.422,50 30 % 726,75 Suman 2.422,50 Registro contable Al final del ejercicio se registra el cierre de las cuentas de ingreso y gasto, a la vez se determina la utilidad o pérdida del ejercicio. Dic. 31. Suponemos que se obtuvo de utilidad en el ejercicio de $ 4.000,00 LIBRO DIARIO Fecha Dic.31 Detalle ------------------------ xx --------------------Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad obtenida en el presente ejercicio económico. Parcial Debe $ 4.000,00 Haber $ 4.000,00 Del valor de la utilidad del ejercicio se distribuye: 15 % para trabajadores, 25 % impuesto a la renta, 5 % reserva legal, correspondiendo por dividendos para los socios $ 2.422,50. Los socios deciden distribuirse los dividendos, considerando el capital aportado por cada uno de ellos. En este caso se registra contablemente la obligación de pago de las utilidades: LIBRO DIARIO Fecha Detalle ------------------------ xx --------------------Utilidad del ejercicio Dividendos por pagar - Juan Pablo Toledo E. - María Gabriela Toledo E. - Ana Belén Toledo E. P/r. la distribución de las utilidades del presente ejercicio, en proporción al capital aportado, las mismas que se encuentran pendientes de pago. Parcial Debe $ 2.422.50 $ 726,75 726,75 969,00 Haber $2.422,50 320 INDICE CAPÍTULO 3 $ 2.422,50 CAPÍTULO 4 Juan Pablo Toledo E. CAPÍTULO 2 Distribución de utilidades CAPÍTULO 5 Porcentaje de participación CAPÍTULO 6 Valor utilidad BIBLIOGRAFÍA Socios CAPÍTULO 1 DISTRIBUCIÓN DE UTILIDADES EN BASE A PORCENTAJES CONVENIDOS INTRODUCCIÓN Contabilidad General $ 726,75 726,75 969,00 Debe Haber $ 2.422,50 $ 2.422,50 Cuando se registra el pago de las utilidades la cuenta de pasivo dividendos por pagar queda con saldo cero. 9.1.2.2. Compañías capitalistas En este tipo de compañías prevalece el factor capital, sin interesar quien lo aporta. Respecto al capital de las compañías capitalistas es que se puede constituir e incrementar mediante suscripción pública, es decir llamando al público para que suscriba acciones o aporte capital. El capital de estas compañías está dividido en acciones representadas por títulos absoluta y libremente negociables, es decir que la transferencia de la propiedad de las acciones no requiere consentimiento de los otros accionistas. La administración de estas compañías es de tipo profesional, gerencial; no se impone a los accionistas la administración. Se consideran compañías capitalistas las: anónimas, economía mixta, y en comandita por acciones. Para efectos tributarios no hay diferencias entre compañías capitalistas y personalistas. Compañía anónima La compañía anónima es una sociedad cuyo capital está dividido en acciones negociables, está formado por la aportación de los accionistas, mediante suscripción pública o en forma directa por los fundadores, quienes responden únicamente por el monto de sus acciones; y, cuya administración está desligada de la titularidad del capital y corresponde a mandatarios amovibles, accionistas o no. 321 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Dividendos por pagar - Juan Pablo Toledo E. - María Gabriela Toledo E. - Ana Belén Toledo E. Bancos P/r. el pago de las utilidades del ejercicio económico .... CAPÍTULO 3 Fecha CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Una vez aprobado el pago de las utilidades registramos: CAPÍTULO 6 Al registrar la distribución de las utilidades la cuenta utilidad del ejercicio queda con el saldo correspondiente al 15 % utilidad trabajadores, 25 % impuesto a la renta, 5 % reserva legal, la obligación de pago se refleja en la cuenta dividendos por pagar. BIBLIOGRAFÍA Contabilidad General El capital se puede constituir o aumentar mediante suscripción pública. Ello facilita formar grandes capitales para grandes empresas; • El capital está dividido en acciones representadas por títulos absolutamente negociables; es decir que no se requiere el consentimiento de los demás accionistas para la transferencia de dominio y esta se realiza mediante una nota de cesión puesta en el título o en una hoja adherida. El inversionista entonces puede recuperar su capital con facilidad en cuanto a trámites se refiere; • La administración está desligada de la titularidad del capital. Los accionistas no se pueden reservar exclusividad para sí la administración. (Ramírez Romero, sin año: 287-288). 2. Suscrito; y, 3. Pagado El capital autorizado es el monto hasta el cual la junta general de la compañía podrá resolver la suscripción y emisión de acciones ordinarias y/o preferidas. Es facultativo de la compañía anónima establecer en el acto constitutivo o en una reforma del estatuto la existencia de capital autorizado, con excepción de las compañías anónimas que hubiesen resuelto la emisión de obligaciones convertibles en acciones, las que obligatoriamente establecerán capital autorizado. Capital suscrito es el monto hasta el que los accionistas se obligan a aportar y que determina su responsabilidad. Capital pagado es el monto que efectivamente ha sido cubierto y entregado por los accionistas a la compañía y en base al que podrán ejercer los derechos que la Ley de Compañías y los estatutos les concede. El capital pagado mínimo al momento de constituirse o aumentar el capital será el equivalente a la cuarta parte del capital suscrito por cada accionista; pues debe pagarse por lo menos la cuarta parte del valor de la acción al momento de suscribirla. El saldo del capital a pagar del capital suscrito deberán entregarlo los accionistas en el plazo máximo de dos años a contarse desde la inscripción de la constitución o aumento en el Registro Mercantil (Ramírez Romero, sin año: 293). En la actualidad el monto mínimo de capital suscrito de la compañía anónima es de ochocientos dólares de los Estados Unidos de América. 322 INDICE CAPÍTULO 5 Autorizado, CAPÍTULO 6 1. BIBLIOGRAFÍA En esta compañía pueden existir tres clases de capital: CAPÍTULO 4 CAPÍTULO 3 Clasificación del capital INTRODUCCIÓN • CAPÍTULO 1 La compañía anónima es típicamente capitalista, en consecuencia sus características son: CAPÍTULO 2 Contabilidad General Acciones ordinarias. Son aquellas que confieren todos los derechos fundamentales que en la ley se reconocen a los accionistas: derecho a percibir utilidades, a voto, de preferencia en el aumento de capital, de impugnación. Acciones preferidas. Confieren todos los derechos establecidos en la ley, menos el derecho a voto que sólo tendrán cuando la ley lo impone o en los casos en que el contrato social conceda expresamente. Las acciones preferidas pueden otorgar a su titular preferencias, ventajas o derechos especiales en cuanto a la distribución y pago de dividendos o utilidades, en el reparto del activo social en la liquidación de la compañía u otros privilegios no prohibidos por la ley. Registro contable a. Por la autorización y emisión de acciones Enero 5. Se constituye la sociedad anónima “El Rey S.A.” con dos socios, quienes aportan 50 % de capital cada uno, con un capital autorizado de $ 12.000,00 representado en 120 acciones con un valor nominal de $ 100,00 cada una. Fecha Enero 5 b. LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Acciones emitidas Capital autorizado P/r. la emisión de 120 acciones a un valor nominal de 100,00 cada una. Debe $ 12.000,00 Haber $ 12.000,00 Por la suscripción de acciones Enero 5. Los socios de la compañía anónima “El Rey S.A.” suscriben 60 acciones cada uno a un valor nominal de $ 100,00. Total de la suscripción $ 12.000,00. LIBRO DIARIO Fecha Enero 5 Detalle ------------------------ xx --------------------Acciones suscritas por cobrar Capital acciones P/r. la suscripción de 60 acciones por parte de los accionistas. INDICE CAPÍTULO 4 El monto de las acciones preferidas no podrá exceder del cincuenta por ciento del capital social de la compañía (Ramírez Romero, sin año: 296). INTRODUCCIÓN Preferidas. Parcial Debe $ 12.000,00 Haber $ 12.000,00 323 CAPÍTULO 5 b. CAPÍTULO 6 Ordinarias; y, BIBLIOGRAFÍA a. CAPÍTULO 1 Por los derechos que confieren, según lo establezca el estatuto las acciones pueden ser: CAPÍTULO 2 Clases de acciones CAPÍTULO 3 Contabilidad General LIBRO DIARIO Parcial Debe Haber $ 8.000,00 $ 8.000,00 $ 8.000,00 $ 8.000,00 SOCIOS Nº DE ACCIONES CAPITAL AUTORIZADO CAPITAL SUSCRITO CAPITAL PAGADO A 60 $ 6.000,00 $ 6.000,00 $ 4.000,00 B 60 $ 6.000,00 $ 6.000,00 $ 4.000,00 120 $ 12.000,00 $ 12.000,00 $ 8.000,00 Total Con la información del registro contable del capital autorizado, suscripción y pago de acciones se verifica que aún está pendiente el pago de 20 acciones por parte de cada uno de los socios ($ 2.000,00), datos que se corroboran con el cuadro de integración de capital. 9.2. RESERVAS Las reservas en las compañías constituyen un fondo o cuenta que se forma con una determinada segregación de las utilidades líquidas anuales, ya sea por imposición de la ley o por voluntad de los socios o accionistas, interés de la propia compañía y de los acreedores sociales. Las reservas son: • Legales • Facultativas o voluntarias, pueden ser de dos clases: - Estatutarias - Extraordinarias o especiales INDICE INTRODUCCIÓN CAPÍTULO 4 CUADRO DE INTEGRACIÓN DE CAPITAL COMPAÑÍA “EL REY S.A.” 324 CAPÍTULO 5 Enero 5 Detalle ------------------------ xx --------------------Bancos – cta. de integración Acciones suscritas por cobrar P/r. el pago por parte de los accionistas de las acciones suscritas. ------------------------ xx --------------------Capital autorizado Acciones emitidas P/r. la disminución de las acciones emitidas al haber sido canceladas. CAPÍTULO 6 Fecha Enero 5 CAPÍTULO 1 Enero 5. Cada socio cancela el valor de 40 acciones suscritas en efectivo, monto que es depositado en la “cuenta de integración de capital” del Banco de Loja, total $ 8.000,00. CAPÍTULO 2 Por el pago de las acciones BIBLIOGRAFÍA c. CAPÍTULO 3 Contabilidad General Las asignaciones a la reserva legal, se efectuarán de las utilidades de las compañías, después de deducir la participación de los trabajadores e impuesto a la renta. b. Reserva facultativa o voluntaria En esta clase de reservas son los socios quienes deciden el porcentaje de utilidades a segregarse o que se destina a su formación, ello implica que puede exagerarse el porcentaje de utilidades a segregarse y de esta manera recortar o reducir la participación de los socios en las utilidades. • Reserva estatutaria. Son aquellas que se prevén en el estatuto de la compañía y generalmente se destinan a capitalización. • Reservas extraordinarias. Son convencionales, no están previstas en el contrato social, y tienen que ser aprobadas por la junta general de socios, que es el organismo que, según la ley, resuelve acerca de la forma de reparto de las utilidades. El porcentaje de beneficios destinados a la formación de reservas voluntarias o especiales se deducirán después del porcentaje para la reserva legal. Las cuentas de reservas: • Se debitan por la utilización de las reservas. • Se acreditan por el valor separado de las utilidades según disposición legal o facultativa. 325 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Las compañías anónimas y de economía mixta, de las utilidades líquidas que resulten en cada ejercicio se tomarán un porcentaje no menor de un 10 %, hasta que este alcance por lo menos el 50 % del capital suscrito. En esta clase de compañías la junta general de accionistas puede resolver destinar un porcentaje mayor al diez por ciento de las utilidades para formar la reserva legal. CAPÍTULO 3 Las compañías de responsabilidad limitada separan el 5 % anual de las utilidades líquidas y realizadas, hasta alcanzar la suma equivalente al 20 % del capital social. En el caso de estas compañías la junta general de accionistas no podrá resolver tomar un porcentaje mayor al 5 %. CAPÍTULO 4 Es aquella que debe constituirse obligatoriamente por disposición de la ley, con la finalidad de proteger a terceras personas y a los socios, por contingencias futuras que pueden perjudicar los intereses de la empresa. CAPÍTULO 5 Reserva legal CAPÍTULO 6 a. BIBLIOGRAFÍA Contabilidad General 9.3. Debe $ 6.500,00 Haber $ 2.500,00 4.000,00 SUPERÁVIT DE CAPITAL Este subgrupo refleja el incremento del patrimonio básicamente por las donaciones de capital que recibe la empresa de bienes considerados como activos fijos. El registro de las donaciones se efectúa con débito a la cuenta del activo fijo y un crédito a la cuenta donaciones de capital. Ejemplo: Septiembre 12. La empresa recibe la donación de un vehículo, avaluado en $ 5.000,00. LIBRO DIARIO Fecha Sept. 12 9.4. Detalle ------------------------ xx --------------------Vehículo Donación de capital P/r. la donación de un vehículo que recibe la empresa. Parcial Debe $ 5.000,00 Haber $ 5.000,00 RESULTADOS Toda empresa al finalizar el ejercicio económico obtiene utilidad o pérdida, situaciones que se reflejan en el subgrupo de resultados. a. Utilidad del ejercicio Representa los beneficios económicos obtenidos por la empresa durante el ejercicio económico. La cuenta utilidad del ejercicio: • Se debita por la distribución de las utilidades, para cumplir con las obligaciones empresariales como el 15 % de utilidad a trabajadores, 25 % de 326 INDICE INTRODUCCIÓN CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Utilidad del ejercicio Reserva legal Reserva facultativa P/r. las reservas legal y facultativa durante el ejercicio económico ... CAPÍTULO 3 Fecha Dic. 31 CAPÍTULO 4 LIBRO DIARIO CAPÍTULO 5 Diciembre 31. Se realiza el registro de la reserva legal por $ 2.500,00 y reserva facultativa por $ 4.000,00. CAPÍTULO 6 Registro contable BIBLIOGRAFÍA Contabilidad General Representa los valores negativos obtenidos por la empresa durante el ejercicio económico, en este caso los gastos han sido mayores a los ingresos. La cuenta pérdida del ejercicio: • Se debita por la diferencia entre los ingresos y gastos, con crédito a la cuenta resumen de pérdidas y ganancias. • Se acredita por el traspaso de la pérdida del ejercicio actual a la cuenta pérdida de ejercicios anteriores; y, por la amortización de la pérdida. Distribución de las utilidades 1. El 15 % de utilidades para trabajadores, 2. El 25 % de impuesto a la renta, 3. El 5 % de reserva legal para compañías de responsabilidad limitada El 50 % para dividendos, 5. El porcentaje para reservas facultativas. Ejemplo: La compañía de responsabilidad limitada al final del ejercicio económico obtiene una utilidad de $ 68.400,00 antes de deducir utilidades para trabajadores. La junta general de socios ha resuelto segregar un 40 % de utilidades para reserva facultativa. La compañía tiene tres socios con los siguientes aportes pagados: Socios A $ 4.000,00 Socio B $ 5.000,00 Socio C $ 6.000,00 INDICE CAPÍTULO 6 El 10 % de reserva legal para compañías anónimas y de economía mixta 4. INTRODUCCIÓN CAPÍTULO 5 El cálculo de utilidades para trabajadores, impuesto a la renta, reservas, dividendos se efectuarán en el siguiente orden: CAPÍTULO 1 Pérdida del ejercicio CAPÍTULO 2 b. Se acredita por la diferencia entre los ingresos y gastos, con cargo a la cuenta resumen de pérdidas y ganancias. 327 BIBLIOGRAFÍA • CAPÍTULO 3 impuesto a la renta, reservas, dividendos a socios; y, por el traspaso de las utilidades del ejercicio actual a la cuenta utilidad de ejercicios anteriores. CAPÍTULO 4 Contabilidad General Se requiere calcular: Utilidad trabajadores Impuesto a la renta Reserva legal Dividendos a socios Reserva facultativa CAPÍTULO 1 • • • • • Cálculo: $ 68.400,00 15 % utilidades para trabajadores CAPÍTULO 2 Utilidad del ejercicio 10.260,00 Base imponible para el impuesto a la renta 58.140,00 25 % de impuesto a la renta 14.535,00 43.605,00 5 % reserva legal CAPÍTULO 3 Base para reserva legal 2.180,25 Base para dividendos socios 41.424,75 50 % para dividendos 20.712,375 40 % reserva facultativa 8.284,95 20.712,375 Saldo CAPÍTULO 4 Base para reserva facultativa 12.427,425* Saldo $ 12.427,425* TOTAL 33.139,80 CAPÍTULO 5 Utilidad a distribuirse a los socios: 20.712,375 CAPÍTULO 6 50 % de dividendos INDICE INTRODUCCIÓN Contabilidad General SOCIOS CAPITAL PAGADO PORCENTAJE DE PARTICIPACIÓN VALOR A DISTRIBUIR DISTRIBUCIÓN DE UTILIDADES A $ 4.000,00 26.67 % $ 33.139,80 $ 8.838,38 B 5.000,00 33.33 % 33.139,80 11.045,50 C 6.000,00 40.00 % 33.139,80 13.255,92 15.000,00 100.00 % BIBLIOGRAFÍA DISTRIBUCIÓN DE UTILIDADES EN BASE AL MONTO DE CAPITAL APORTADO 33.139,80 Con la información del ejercicio antes citado, se realiza el registro contable de: • La utilidad obtenida, • Distribución de las utilidades; y, • Pago de utilidad a trabajadores, impuesto a la renta y dividendo a socios. 328 LIBRO DIARIO $ 68.400,00 Registro contable de la distribución de la utilidad del ejercicio LIBRO DIARIO Fecha c. Detalle ------------------------ xx --------------------Utilidad del ejercicio Utilidad trabajadores por pagar Impuesto a la renta por pagar Reserva legal Reserva facultativa Dividendos por pagar - Socio “A” - Socio “B” - Socio “C” P/r. la distribución de las utilidades del presente ejercicio. Parcial Debe $ 68.400,00 $ 8.838,38 11.045,50 13.255,92 Haber $ 10.260,00 14.535,00 2.180,25 8.284,95 33.139,80 Registro contable del pago de utilidad a trabajadores, impuesto a la renta y dividendo a socios LIBRO DIARIO Fecha INDICE CAPÍTULO 2 $ 68.400,00 Haber Detalle Parcial Debe Haber ------------------------ xx --------------------$ 10.260,00 Utilidad trabajadores por pagar 14.535,00 Impuesto a la renta por pagar 33.139,80 Dividendos por pagar $ 8.838,38 - Socio “A” 11.045,50 - Socio “B” 13.255,92 - Socio “C” $ 57.934,80 Bancos P/r. el pago de las utilidades a los trabajadores, impuesto a la renta y dividendos a socios. Con los tres registros contables que hemos presentado se visualiza que la cuenta utilidad del ejercicio queda con saldo cero; así mismo, al efectuar el pago del 15 % de utilidad a trabajadores, impuesto a la renta y dividendos a socios, estas cuentas quedan saldadas, 329 CAPÍTULO 3 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 b. Detalle ------------------------ xx --------------------Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad obtenida en el presente ejercicio económico. CAPÍTULO 6 Fecha Dic.31 INTRODUCCIÓN Registro de la utilidad obtenida en el ejercicio económico BIBLIOGRAFÍA a. CAPÍTULO 1 Contabilidad General las únicas cuentas que se mantienen con saldo son las reservas legal y facultativa por cuanto estas forman parte del patrimonio. Utilidad a trabajadores por pagar $ 10.260,00 $ 10.260,00 $ 68.400,00 $ 68.400,00 $ 10.260,00 $ 10.260,00 $ 14.535,00 $ 14.535,00 $ 2.180,25 Saldo: $ 0 Saldo: $ 2.180,25 Reserva facultativa $ 8.284,95 Dividendos por pagar $ 33.139,80 $ 33.139,80 Saldo $ 8.284.95 $ 33.139,80 $ 33.139,80 INDICE CAPÍTULO 6 $ 8.284,95 CAPÍTULO 4 Reserva legal $ 2.180,25 CAPÍTULO 5 Impuesto a la renta por pagar 14.535,00 $ 14.535,00 CAPÍTULO 3 Saldo: $ 0 Saldo: $ 0 BIBLIOGRAFÍA Saldo: $ 0 CAPÍTULO 2 Utilidad del ejercicio $ 68.400,00 $ 68.400,00 CAPÍTULO 1 A continuación se presenta la mayorización de las cuentas relacionadas con el ejercicio: INTRODUCCIÓN Contabilidad General 330 De acuerdo a la constitución del capital, las empresas se clasifican en: negocios personales o individuales y sociedades. 2. La cuenta capital, en un negocio individual se debita por el valor de la disminución del capital; y, por el valor de las pérdidas del ejercicio. 3. Se consideran compañías personalistas: en comandita simple, en nombre colectivo y de responsabilidad limitada. 4. Capital suscrito es el monto que efectivamente ha sido cubierto y entregado por los accionistas a la compañía y en base al que podrán ejercer los derechos que la Ley de Compañías y los estatutos les concede. 5. Las acciones ordinarias son aquellas que confieren todos los derechos fundamentales que en la ley se reconocen a los accionistas: derecho a percibir utilidades, a voto, de preferencia en el aumento de capital, de impugnación. 6. La reserva legal en las compañías de responsabilidad limitada es del 5 % anual de las utilidades líquidas y realizadas, hasta alcanzar la suma equivalente al 20 % del capital social. 7. Las reservas estatutarias son aquellas que se prevén en el estatuto de la compañía y generalmente se destinan a capitalización. 8. Las donaciones de capital que recibe la empresa se considera superávit. 9. La pérdida del ejercicio representa los beneficios económicos obtenidos por la empresa. 10. De las utilidades obtenidas en el ejercicio económico se reconoce el 15% de utilidad a los trabajadores. INDICE CAPÍTULO 1 1. Respuesta CAPÍTULO 2 Enunciados CAPÍTULO 3 No. CAPÍTULO 4 Escriba una V si es verdadero o una F si es falso en cada enunciado. CAPÍTULO 5 a. CAPÍTULO 6 EVALUACIÓN DE LA UNIDAD BIBLIOGRAFÍA 9.5. INTRODUCCIÓN Contabilidad General 331 Realice la distribución de las utilidades en base al monto de capital aportado y el registro contable respectivo. $ 3.000,00 Socio B $ 2.500,00 Socio C $ 4.000,00 Socio D $ 2.000,00 INDICE CAPÍTULO 3 Socio A CAPÍTULO 2 La compañía anónima al final del ejercicio económico obtiene una utilidad de $ 45.800,00 antes de deducir utilidades para trabajadores. La junta general de socios ha resuelto segregar un 30 % de utilidades para reserva facultativa. La compañía tiene 4 socios con los siguientes aportes pagados: CAPÍTULO 1 Ejercicios propuestos • Utilidades para trabajadores • Impuesto a la renta • Reserva legal (10 %) • Dividendos a socios (50 %) • Reserva facultativa CAPÍTULO 4 Se requiere calcular: Utilidad del ejercicio CAPÍTULO 5 Cálculo: $ 15 % utilidades para trabajadores CAPÍTULO 6 Base imponible para el impuesto a la renta 25 % de impuesto a la renta Base para reserva legal 10 % reserva legal BIBLIOGRAFÍA b. INTRODUCCIÓN Contabilidad General Base para dividendos socios 50 % para dividendos Base para reserva facultativa 40 % reserva facultativa Saldo Utilidad a distribuirse a los socios: Saldo $ 50 % de dividendos $ TOTAL $ 332 SOCIOS CAPITAL PAGADO PORCENTAJE DE PARTICIPACIÓN VALOR A DISTRIBUIR DISTRIBUCIÓN DE UTILIDADES A B D Total Registro de la utilidad obtenida en el ejercicio económico LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------- Debe Haber Debe Haber Registro contable de la distribución de la utilidad del ejercicio Fecha Detalle ------------------------ xx --------------------- Parcial INDICE BIBLIOGRAFÍA LIBRO DIARIO CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 Fecha Dic.31 CAPÍTULO 3 CAPÍTULO 2 C INTRODUCCIÓN DISTRIBUCIÓN DE UTILIDADES EN BASE AL MONTO DE CAPITAL APORTADO CAPÍTULO 1 Contabilidad General 333 INDICE CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CAPÍTULO 2 CAPÍTULO CUARTO CAPÍTULO 4 CAPÍTULO 3 ESTUDIO DE LAS CUENTAS DEL ESTADO DE RESULTADOS OBJETIVOS GENERALES: CAPÍTULO 6 Utilizar adecuadamente las cuentas contables que integran el estado de resultados. BIBLIOGRAFÍA CAPÍTULO 5 Al término del estudio del capítulo usted estará en capacidad de: 334 CONTENIDOS UNIDAD 10. CUENTAS DE INGRESOS Comisiones ganadas Intereses ganados Donaciones recibidas 10.3. EVALUACIÓN DE LA UNIDAD .................................................................................................. 339 UNIDAD 11. CUENTAS DE GASTOS Bonificación por responsabilidad Horas extras Beneficios adicionales Provisiones sociales Honorarios profesionales Servicios básicos Depreciación de activos fijos Suministros de oficina 11.3. EVALUACIÓN DE LA UNIDAD .................................................................................................. CAPÍTULO 4 Sueldos CAPÍTULO 5 342 344 365 BIBLIOGRAFÍA 11.1. CLASIFICACIÓN DE LOS GASTOS ........................................................................................... 11.2. ESTUDIO DE LAS PRINCIPALES CUENTAS DE GASTO....................................................... INDICE CAPÍTULO 2 Ventas CAPÍTULO 3 336 337 CAPÍTULO 6 10.1. CLASIFICACIÓN DE LOS INGRESOS........................................................................................ 10.2. ESTUDIO DE LAS PRINCIPALES CUENTAS DE INGRESO.................................................. CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 335 Las cuentas que conforman el grupo de ingresos inician e incrementan sus movimientos a través de registros en el haber, es decir tienen saldo acreedor. 10.1. CLASIFICACIÓN DE LOS INGRESOS Los ingresos se clasifican en: Operacionales. Son los ingresos generados por la actividad principal que realiza la empresa, ya sea por la venta de bienes o prestación de servicios. Este tipo de ingresos representan cifras significativas. - En empresas comerciales, las ventas de mercaderías. - En hoteles, el alquiler de habitaciones, servicio de restaurante, etc. - En fincas, la venta de sus productos. - En empresas de servicios de vigilancia, la venta de servicios. No operacionales. Son los ingresos generados por actividades diferentes y/o complementarias del objetivo principal de la empresa. Arriendos ganados, - Comisiones ganadas, - Intereses ganados, - Utilidad en venta de activos fijos, - Donaciones recibidas (no de capital), etc. INDICE BIBLIOGRAFÍA Ejemplos: - INTRODUCCIÓN CAPÍTULO 5 Ejemplos: CAPÍTULO 6 CAPÍTULO 1 Los ingresos son valores recibidos o causados por la empresa como resultado de las actividades que realiza, con el propósito de obtener una ganancia. CAPÍTULO 2 CUENTAS DE INGRESOS CAPÍTULO 3 UNIDAD 10 CAPÍTULO 4 Contabilidad General Los ingresos: ß Se acreditan por los valores recibidos y por los valores devengados efectivamente. ß Se debitan por ajustes y al final del ejercicio por el cierre de las cuentas de ingreso. 336 Se acredita por las mercaderías vendidas al precio de venta, independiente de la forma de pago. Tanto en sistema de inventario permanente, como en el sistema de cuenta múltiple se acredita por el concepto antes mencionado. Se debita en el sistema de inventario permanente por las devoluciones de mercaderías. En el sistema de cuenta múltiple al final del ejercicio para determinar las ventas netas y cerrar el saldo de la cuenta. Las ventas netas se obtienen restando las devoluciones y descuentos en ventas, es decir es el valor real de las mercaderías vendidas. Ejemplos: Septiembre 2. Se vende mercaderías al contado por $ 1.200.00, además se cobra el 12 % de IVA. Fecha Sept. 2 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Caja Ventas IVA ventas P/r. la venta de mercaderías al contado. Debe $ 1.344,00 Haber $ 1.200,00 144,00 Septiembre 3. Se venden mercaderías a crédito por $ 1.200,00, además se cobra el 12 % de IVA en efectivo. En este ejemplo no se recibe el dinero por la venta, sin embargo el registro contable se realiza el momento de la transacción. Fecha Sept. 3 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Caja Clientes Ventas IVA ventas P/r. la venta de mercaderías a crédito, el valor del IVA se recauda en efectivo. Debe $ 144,00 1.200,00 Haber $ 1.200,00 144,00 337 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Representa el monto de las mercaderías vendidas en una empresa comercial al contado o crédito. CAPÍTULO 3 Ventas CAPÍTULO 4 a. CAPÍTULO 5 Para demostrar el funcionamiento de las cuentas de ingreso, se presenta el estudio de las principales cuentas. CAPÍTULO 6 10.2. ESTUDIO DE LAS PRINCIPALES CUENTAS DE INGRESO BIBLIOGRAFÍA Contabilidad General Se debita por ajustes y al final del ejercicio por el cierre de las cuentas de ingreso. Ejemplos: Septiembre 5. La empresa cobra en efectivo $ 150,00 más IVA por concepto de comisiones. LIBRO DIARIO Fecha Sept. 5 c. Detalle ------------------------ xx --------------------Caja Comisiones ganadas IVA ventas P/r. el cobro de comisiones. Parcial Debe $ 168,00 Haber $ 150,00 18,00 Intereses ganados Esta cuenta registra los intereses generados en las cuentas bancarias, tanto de ahorro como cuenta corriente. Es un ingreso no operacional por el monto que se genera por este concepto que es mínimo. Ejemplos: LIBRO DIARIO Fecha Detalle Parcial Sept. 30 ------------------------ xx --------------------Bancos Anticipo retención en la fuente Intereses ganados P/r. la nota de crédito por intereses ganados en el presente mes. Debe $ 23,75 1,25 INDICE INTRODUCCIÓN BIBLIOGRAFÍA Septiembre 30. El banco emite una nota de crédito por concepto de intereses ganados en la cuenta corriente $ 25,00, realiza la retención en la fuente del impuesto a la renta del 5 %. CAPÍTULO 1 Se acredita por los valores recibidos o causados por concepto de comisiones. CAPÍTULO 2 CAPÍTULO 3 Dependiendo de la naturaleza del negocio, esta cuenta puede ubicarse como un ingreso operacional cuando presta servicios en forma permanente y cobra comisiones. En cambio, cuando el cobro de comisiones es temporal y por valores pequeños se considera un ingreso no operacional. CAPÍTULO 4 Comisiones ganadas CAPÍTULO 5 b. CAPÍTULO 6 Contabilidad General Haber $ 25,00 338 Son valores en dinero que recibe la empresa como donación. Se acredita por los valores recibidos por concepto de donación. Se debita por ajustes y al final del ejercicio por el cierre de las cuentas de ingreso. Ejemplos: Debe $1.000,00 Haber $1.000,00 1. Ventas netas 2. Ingresos operacionales 3. Donaciones recibidas 4. Ingresos no operacionales 5. Ventas 6. Intereses ganados 7. Donaciones de capital 8. Ingresos No. Enunciados 1. Son valores recibidos o causados por la empresa como resultado de las actividades que realiza, con el propósito de obtener una ganancia. 2. Son generados por la actividad principal que realiza la empresa, ya sea por la venta de bienes o prestación de servicios. Este tipo de ingresos representan cifras significativas. 3. Son los ingresos generados por actividades diferentes y/o complementarias del objetivo principal de la empresa. INDICE CAPÍTULO 5 Frente a cada uno de los enunciados, escriba el número y nombre del término que le corresponde. CAPÍTULO 6 a. CAPÍTULO 4 10.3. EVALUACIÓN DE LA UNIDAD CAPÍTULO 3 LIBRO DIARIO Fecha Detalle Parcial Sept. 30 ------------------------ xx --------------------Caja Donaciones recibidas P/r. la donación de efectivo. CAPÍTULO 2 Septiembre 30. La empresa recibe una donación de $ 1.000,00 en efectivo. CAPÍTULO 1 Donaciones recibidas Respuesta 339 BIBLIOGRAFÍA d. INTRODUCCIÓN Contabilidad General Valores que acreditan en las cuentas de ahorros y cuentas corrientes al final de cada mes. Ejercicios propuestos Registre contablemente las siguientes transacciones: Octubre 2. Se vende mercaderías al contado por $ 4.600,00 más 12 % de IVA. Octubre 4. Se arrienda un local comercial de propiedad de la empresa por $ 300,00 más 12 % de IVA, se recauda en efectivo. Octubre 10. Se cobra en efectivo una comisión por $ 250,00. Octubre 20. Se vende mercaderías a crédito por $ 5.200,00, el valor del IVA se recauda en efectivo. Octubre 30. El banco acredita en la cuenta corriente de la empresa $ 12,54 por concepto de intereses, realiza la retención en la fuente del impuesto a la renta del 5 %. LIBRO DIARIO Detalle ------------------------ xx --------------------- Parcial Debe Haber INDICE CAPÍTULO 6 Fecha CAPÍTULO 2 5. CAPÍTULO 3 Total de ventas menos descuentos y devoluciones en ventas. CAPÍTULO 4 4. CAPÍTULO 1 Respuesta CAPÍTULO 5 Enunciados BIBLIOGRAFÍA b. No. INTRODUCCIÓN Contabilidad General 340 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 Debe CAPÍTULO 4 Parcial CAPÍTULO 5 Detalle CAPÍTULO 6 Fecha BIBLIOGRAFÍA Haber 341 INTRODUCCIÓN INDICE Contabilidad General 11.1. CLASIFICACIÓN DE LOS GASTOS En la NIC 1. Presentación de los estados financieros se refiere al desglose de los gastos que se los puede clasificar de acuerdo a dos criterios: 1. A la naturaleza, 2. A la función que desempeñan dentro de la empresa. La primera forma denominada método de la naturaleza de los gastos, éstos se agrupan en el estado de resultados de acuerdo con su naturaleza (por ejemplo depreciación, compras de materiales, costos de transporte, sueldos y salarios, costes de publicidad) y no se redistribuyen atendiendo a las diferentes funciones que se desarrollan en el seno de la empresa. Este método resulta más simple de aplicar en muchas empresas pequeñas, puesto que no es necesario proceder a distribuir los gastos de la explotación entre las diferentes funciones llevadas a cabo dentro de la empresa. La segunda forma se denomina método de la función de los gastos o método del “coste de ventas”, y consiste en clasificar los gastos de acuerdo con su función como parte del coste de las ventas o de las actividades de distribución o administración. Frecuentemente, este tipo de presentación suministra a los usuarios información más relevante que la ofrecida por la naturaleza de los gastos, pero hay que tener en cuenta que la distribución de los gastos por función puede resultar arbitraria, e implicar la realización de juicios subjetivos. Considerando el criterio de la clasificación de los gastos de acuerdo a la función, se pueden clasificar en: ß Gastos de administración Son los egresos necesarios para el buen funcionamiento de la administración de la empresa, aun cuando beneficien a toda la organización. Ejemplos: 342 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Las cuentas de gastos inician e incrementan sus movimientos a través de registros en el debe, es decir tienen saldo deudor. CAPÍTULO 4 Los gastos representan los valores pagados o causados por la empresa por servicios recibidos y adquisiciones, los mismos que son necesarios para su funcionamiento. Los gastos constituyen una pérdida para la empresa porque no se pueden recuperar. CAPÍTULO 5 CUENTAS DE GASTOS CAPÍTULO 6 UNIDAD 11 BIBLIOGRAFÍA Contabilidad General Horas extras - Servicios básicos - Suministros de oficina - Arriendos pagados - Materiales de aseo y limpieza - Viáticos, - Depreciación de activos fijos, etc. - Publicidad - Transporte y movilización (del personal del área de ventas) - Viáticos a vendedores, etc. CAPÍTULO 4 Comisiones en ventas Gastos financieros - Intereses pagados - Comisiones bancarias - Servicios bancarios CAPÍTULO 6 Son los gastos originados en la obtención y uso de capital de terceros, así como el pago por servicios bancarios. Ejemplos: CAPÍTULO 5 - CAPÍTULO 3 Gastos de venta Son los gastos que ayudan directamente a la venta y entrega de las mercaderías. Ejemplos: INDICE CAPÍTULO 1 - CAPÍTULO 2 Sueldos El momento del registro contable de los gastos se utilizará directamente la cuenta contable según conste en el plan de cuentas y el momento de presentar el estado de resultados se agruparán las cuentas de acuerdo a la función de los gastos es decir en administrativos, de venta y financieros. Las cuentas de gasto: Se debitan por el gasto incurrido o pagado. Se acreditan por ajustes y al final del ejercicio por el cierre de las cuentas de gasto. 343 BIBLIOGRAFÍA - INTRODUCCIÓN Contabilidad General Sueldo. Es parte de la remuneración unificada que se paga al empleado y se calcula por meses, contando los días no laborables (sábados, domingos y días de fiesta). El plazo para el pago de sueldos no debe ser mayor de un mes, pero pueden establecerse otros plazos distintos, ejemplo, quincenas. El Código de Trabajo define: “sueldo es la parte de la remuneración que paga el empleador en virtud del contrato de trabajo y se lo paga por meses, sin suprimir los días no laborables”. Formas de pago. El Código de Trabajo en forma expresa señala que las remuneraciones del trabajador deben ser pagadas en moneda de curso legal, es decir en dinero en efectivo. Sin embargo, en la práctica se acostumbra a cancelar con cheque, incluso a depositar en cuenta bancaria del trabajador. Tiempo y lugar de pago. Las remuneraciones deben ser pagadas en días hábiles y en horas de trabajo, y en plazos no mayores de un mes si se tratare de sueldos, y no mayores de una semana si se tratare de salarios. (Art. 83 del Código de Trabajo). El pago deberá realizarse en el lugar en que el trabajador preste sus servicios, salvo convenio en contrario; pero en ningún caso en sitios donde se expendan bebidas alcohólicas, a no ser que se trate de trabajadores de estos establecimientos (Art. 96 del Código de Trabajo). A quién debe pagarse. Los sueldos y salarios deben pagarse al trabajador o a la persona por él designada a través de un documento escrito. Aun en el caso de que el trabajador fuera menor de edad, el pago deberá hacerse a él y no a sus padres o representante legal (Artículo 86 del Código de Trabajo). Deducciones. Una de las garantías de la remuneración es la integridad, es decir el derecho del trabajador a percibirla sin disminuciones ni recortes. Sin embargo, la ley ordena o en algunos casos autoriza el que se hagan de parte del empleador determinadas deducciones, de modo que el trabajador perciba solamente el saldo. 344 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Salario. Es la parte de la remuneración que se paga al obrero por su trabajo, cuando se paga por jornadas de labor se lo conoce como jornal. Ya se trate de pago por jornal o por tareas, el plazo de pago no podrá exceder de una semana, si se trata de labores no permanentes se puede pagar por días. CAPÍTULO 4 Remuneración. Es uno de los elementos fundamentales del contrato de trabajo, la primera obligación del empleador con el trabajador es pagarle en forma completa y oportuna, simultáneamente esta se convierte en un derecho del trabajador. Es la contraprestación esencial de la relación laboral. CAPÍTULO 5 Previo al estudio de las cuentas de gasto se presentan aspectos relacionados con el tema salarial, que han sido tomados del documento “Actualización y elaboración de nómina“, de la firma Carrera Torres & Asociados. CAPÍTULO 6 11.2. ESTUDIO DE LAS PRINCIPALES CUENTAS DE GASTO BIBLIOGRAFÍA Contabilidad General En todo caso el IESS podrá fijar los montos mínimos sobre los cuales se debe calcular la aportación, que no podrán ser inferiores a los salarios mínimos vitales. Así mismo, se deberán descontar de las remuneraciones del trabajador, lo que éste deba al IESS por concepto de los pagos mensuales correspondientes a préstamos quirografarios o hipotecarios contraídos por él con dicha institución, según reporte enviado por esta. Impuesto a la renta. El empleador es agente de retención del impuesto a la renta que deben pagar sus trabajadores, por lo tanto tiene la obligación de descontar en el rol de pagos los valores que por este concepto deben ser depositados en las oficinas de Servicio de Rentas Internas (SRI). La omisión de esta obligación es una infracción que es sancionada conforme a las leyes tributarias. Multas. Esta sanción de carácter económico puede ser impuesta por el empleador al trabajador si este incumpliere las obligaciones previstas en el contrato de trabajo. Una vez impuestas serán descontadas de la remuneración que el trabajador percibe. Para la aplicación de multas debe haber un reglamento interno de la empresa, aprobado por la Dirección General del Trabajo o por la subdirección de la respectiva jurisdicción. En ningún caso la retención por este concepto será mayor del diez por ciento de la remuneración que percibe el trabajador (Art. 44, literal b). Otras deducciones - Las cuotas que corresponde cancelar a los trabajadores para la asociación laboral organizada en la empresa. - Si además la asociación a la que perteneciere el trabajador estuviere afiliada a una confederación o central sindical, se descontará un medio por ciento adicional de la remuneración del trabajador, para ser entregado a dicha confederación. 345 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Para efecto de aportes al IESS es importante establecer cual es la remuneración del trabajador que servirá como base de cálculo del porcentaje que corresponda. Así entrarán a esta suma el sueldo o salario, lo que haya ganado por trabajos suplementarios o extraordinarios, las comisiones u otras formas de participación establecidas en el contrato, así como otras retribuciones que tengan el carácter normal en la empresa. No se tomarán en cuenta para estos efectos, las remuneraciones adicionales, decimotercera, decimocuarta, viáticos o subsidios ocasionales y el porcentaje legal de utilidades. CAPÍTULO 4 Seguro social. El empleador está obligado a descontar de la remuneración del trabajador la cantidad correspondiente a los aportes personales del trabajador al Instituto Ecuatoriano de Seguridad Social (IESS). El porcentaje del aporte personal varía según la modalidad de trabajo. CAPÍTULO 5 CAPÍTULO 6 Las deducciones son: BIBLIOGRAFÍA Contabilidad General Las pensiones alimenticias que deba el trabajador y cuyo descuento haya sido ordenado por el juez o tribunal de menores correspondientes. Jornadas, descansos y vacaciones Jornada ordinaria máxima. La jornada máxima será de ocho horas diarias, pero las partes pueden acordar voluntariamente una jornada menor, de ninguna manera podrían pactar una jornada ordinaria mayor. Para el cómputo de los ocho horas se considerará el tiempo neto en que el trabajador se halla a disposición del empleador, cumpliendo órdenes suyas, no se tomará en cuenta el tiempo que el trabajador utiliza en acudir al lugar de trabajo. Jornadas especiales de menor duración. Trabajo en el subsuelo: la jornada será de seis horas y solo como trabajo suplementario o extraordinario puede prolongarse por una hora más (Art. 47 Código de Trabajo). Trabajos de menores de edad de 15 a 18 años máximo seis horas (Art. 136 Código de Trabajo). La madre trabajadora, durante los nueve meses posteriores al parto tendrá una jornada de seis horas, si en el centro de trabajo o empresa no se cuenta con una guardería infantil (Art.155 Código de Trabajo). Las comisiones sectoriales, establecidas para las distintas ramas de trabajo, además de fijar las remuneraciones mínimas correspondientes a cada sector, podrán también determinar las industrias en que la jornada puede tener un número menor de horas de trabajo. Jornadas especiales de mayor duración. Hay casos en que la ley permite que la jornada puede prolongarse por más de ocho horas, atendiendo a la naturaleza del trabajo 346 INDICE INTRODUCCIÓN - CAPÍTULO 1 El valor de los artículos adquiridos por el trabajador en los almacenes o comisariatos establecidos o contratados por la empresa, en el caso, por supuesto, de que el trabajador no los haya pagado al contado. Pero si se tratara de artículos producidos por la propia empresa, el descuento no podrá exceder del diez por ciento de la remuneración mensual. CAPÍTULO 2 - CAPÍTULO 3 Los dividendos mensuales por préstamos concedidos al trabajador por el Banco Ecuatoriano de la Vivienda, si el empleador ha sido notificado oportunamente por dicha institución bancaria. CAPÍTULO 4 - CAPÍTULO 5 Las cuotas o contribuciones o pagos a favor de las cooperativas organizadas en el interior de la empresa, de las que formare parte el trabajador. CAPÍTULO 6 - BIBLIOGRAFÍA Contabilidad General Agentes viajeros, de seguros o de comercio, a menos que expresamente se les haya contratado con un horario fijo. Empleados de servicio doméstico cuya jornada puede ser mayor o menor de ocho horas en conformidad con los servicios prestados. Trabajadores del transporte, cuya jornada también puede exceder de ocho horas, por las necesidades del servicio, pero se establecerán turnos para que el promedio de horas trabajadas en la semana sea de ocho horas diarias. (Art. 325 Código de Trabajo). Jornada nocturna. La jornada nocturna es la que se realiza entre las 19:00 horas y las 06:00 horas del día siguiente, podrá tener la misma duración y dará derecho a igual remuneración que la diurna, aumentada en un 25 %. (Art. 49 Código de Trabajo). También puede darse el caso de una jornada mixta, en parte diurna y en parte nocturna, de todos modos, la jornada no podrá ser mayor de ocho horas y en cuanto a la remuneración, el aumento deberá calcularse respecto a las horas que corresponda a cada parte. Jornada suplementaria, extraordinaria y de recuperación. Horas suplementarias. Son aquellas que excedan de las ocho horas que comprende la jornada ordinaria de trabajo. El trabajo en horas suplementarias debe ser pagado con un recargo, sea cual fuere la modalidad de trabajo o la forma de pago, es decir sea que se pague sueldo, jornal o a destajo. - Horas suplementarias hasta las 24:00, recargo del 50 %. - Horas suplementarias entre las 24:00 y las 06:00 horas, recargo del 100 %. - Trabajo ejecutado sábado y domingo, recargo del 100 %. Horas extraordinarias. Son aquellas en que por la necesidad de evitar un grave daño al establecimiento o fábrica, ya sea por la inminencia de un accidente o en general por caso fortuito o fuerza mayor, el empleador puede exigir a sus trabajadores continuar trabajando, siendo en este caso el límite, el tiempo indispensable para atender el daño o peligro. En estos casos, además el empleador podrá exigir a los trabajadores que realicen una labor distinta a aquella para la cual se los contrató. El pago de las horas extraordinarias será con los mismos recargos establecidos en las horas suplementarias. 347 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Guardianes o porteros residentes, siempre que en el contrato escrito se haya fijado de manera expresa tales requerimientos laborales. CAPÍTULO 3 CAPÍTULO 4 Empleados que desempeñan funciones de confianza y dirección, esto es aquellos que, en cualquier forma, representan al empleador o hacen sus veces. CAPÍTULO 5 CAPÍTULO 6 realizado. Esto quiere decir que a pesar de la prolongación no se deben considerar las horas adicionales como suplementarias o extraordinarias para efectos de la remuneración correspondiente. Estos casos son los siguientes: (Art. 58 Código de Trabajo). BIBLIOGRAFÍA Contabilidad General El trabajo del sábado y domingo deberá ser pagado con un 100 % de recargo, salvo naturalmente el caso en que, por mutuo acuerdo, se hayan establecido otros días de descanso forzoso, en estos casos la jornada de sábado y domingo son jornadas ordinarias de trabajo. Fiestas cívicas. Existen en nuestro calendario fiestas cívicas nacionales y locales que constituyen descanso obligatorio. Además de los sábados y domingos, son días de descanso obligatorio: 1 de enero, viernes santo, 1 de mayo, 24 de mayo, 10 de agosto, 9 de octubre, 2 de noviembre, 3 de noviembre, 25 de diciembre y para las respectivas circunscripciones territoriales y ramas de trabajo, los señalados en las correspondientes leyes especiales. En las fechas señaladas anteriormente, la jornada se considerará como realizada, para los efectos del pago de la remuneración, siempre que no coincida con los días de descanso semanal. (Art. 65 Código de Trabajo). Jornada de recuperación. El Código de Trabajo establece la posibilidad de una jornada de recuperación cuando se interrumpe el trabajo normal de una empresa por causas accidentales, imprevistas, de fuerza mayor u otro motivo ajeno a la voluntad de empleadores o trabajadores. Cuando sucediere tal cosa se aplicarán las siguientes reglas: - El empleador pagará la remuneración correspondiente a los días de trabajo interrumpido, por lo que el empleador tendrá derecho a recuperar el tiempo perdido aumentando hasta por tres horas las jornadas de los días subsiguientes, sin estar obligado al pago del recargo. - El trabajador que no quisiere sujetarse a la jornada de recuperación devolverá al empleador las remuneraciones correspondientes al tiempo de la interrupción. - Si el empleador hubiere retenido a los trabajadores en el establecimiento durante la interrupción perderá el derecho a la recuperación sin recargo. - La jornada de recuperación debe ser autorizada por el inspector de trabajo. 348 INDICE INTRODUCCIÓN CAPÍTULO 1 Amenaza de peligro o accidente que le permitan al empleador exigir de sus trabajadores que laboren horas extraordinarias. CAPÍTULO 2 - CAPÍTULO 3 Condición de la empresa cuyas actividades no pueden interrumpirse, por la naturaleza de las necesidades que satisfacen, por razones de carácter técnico o interés público (clínicas, hospitales, hoteles, empresas de transporte, espectáculos públicos, etc.) En este caso deberá haber acuerdo entre el empleador y los trabajadores por el inspector de trabajo. CAPÍTULO 4 - CAPÍTULO 5 Trabajo en sábados y domingos. Estos son días de descanso forzoso, salvo que por mutuo acuerdo se hayan escogido otros días. Sin embargo hay circunstancias, transitorias o permanentes, por las cuales es necesario en una empresa el prolongar el trabajo en tales días. Estas circunstancias son: CAPÍTULO 6 BIBLIOGRAFÍA Contabilidad General Ejemplo: Enero 31. Se cancela el sueldo al personal de la empresa “Napo Cía. Ltda.”, según información del rol de pagos. “NAPO CÍA. LTDA.” ROL DE PAGOS Mes: Enero/200X No. Apellidos y nombres Sueldo 1 2 3 4 5 6 7 A B C D E F G 250,00 300,00 160,00 180,00 320,00 600,00 250,00 Suman 2060,00 Bonif. por resp. Horas extras 25,50 32,40 250,00 250,00 57,90 Deducciones Aporte Ind. IESS 23,38 30,43 14,96 19,86 29,92 79,48 23,38 221,41 Prést. al IESS Impuesto a la renta 15,00 75,00 60,00 12,56 150,00 12,56 Líquido a pagar Asociación Comisariato 5,00 5,00 5,00 5,00 5,00 5,00 5,00 73,25 45,50 85,25 36,18 148,37 275,07 117,54 187,54 164,58 607,71 185,44 35,00 262,68 1686,25 22,50 Con la información del rol de pagos se registra el pago del sueldo por el mes de enero. LIBRO DIARIO Fecha Enero 31 Detalle ------------------------ xx --------------------Sueldos Bonificación por responsabilidad Horas extras Aporte individual al IESS por pagar Préstamos al IESS por pagar Impuesto a la renta por pagar Asociación por pagar Comisariato por pagar Bancos P/r. el pago del sueldo del mes de enero al personal de la empresa, según rol de pagos. Parcial Debe $ 2.060,00 250,00 57,90 Haber $ 221,41 150,00 12,56 35,00 262,68 1.686,25 349 INDICE INTRODUCCIÓN CAPÍTULO 1 Se acreditan por ajustes y al final del ejercicio por el cierre de las cuentas de gasto. CAPÍTULO 2 CAPÍTULO 3 Se debitan por el valor pagado o causado. CAPÍTULO 4 CAPÍTULO 5 Las cuentas sueldos, bonificación por responsabilidad y horas extras representan los gastos pagados o causados mensualmente por estos conceptos al personal que labora en la empresa. CAPÍTULO 6 Cuentas: sueldos, bonificación por responsabilidad, horas extras BIBLIOGRAFÍA Contabilidad General $ 287,70 Haber $ 287,70 Vacaciones anuales Todo trabajador que haya completado un año de servicios con el mismo empleador tendrá derecho a vacaciones remuneradas por un período ininterrumpido de quince días. Para completar el año se tomará en cuenta el período inicial de prueba. Si el trabajador hubiera laborado para el mismo empleador por más de cinco años, a partir del sexto tendrá derecho a un día adicional de vacaciones por cada año adicional, hasta completar un máximo de treinta días o recibirán en dinero la remuneración correspondiente a los días excedentes. Los trabajadores menores de 16 años tendrán derecho a veinte días de vacaciones y los mayores de 16 años y menores de 18 años a dieciocho días de vacaciones. Los días correspondientes al período de vacaciones incluyen los sábados, domingos y días de fiesta que existieren dentro de dicho período. (Art. 69 Código de Trabajo). Pago de vacaciones. La remuneración correspondiente al período de vacaciones debe ser pagada por adelantado. Para su cálculo se computará la veinticuatroava parte de lo percibido por el trabajador durante el año completo de trabajo, tomando en cuenta lo ganado por horas ordinarias suplementarias, extraordinarias, y toda clase de retribución accesoria que haya tenido el carácter de normal en la empresa en el mencionado período. Decimotercera remuneración Esta remuneración adicional a que tienen derecho todos los trabajadores, tanto del sector público como privado, debe pagarse hasta el 24 de diciembre de cada año, y se calculará tomando la doceava parte de las remuneraciones totales percibidas en los doce meses comprendidos entre el 1 de diciembre del año anterior y el 30 de noviembre del año en curso (Art. 111 Código de Trabajo). Se calculará de acuerdo a lo dispuesto en el Art. 95 del Código de Trabajo, es decir que se sumará todo lo que el trabajador recibió en dinero, en servicios o en especies, por horas suplementarias, extraordinarias, comisiones, participaciones en beneficios, aporte 350 INDICE INTRODUCCIÓN CAPÍTULO 1 Debe CAPÍTULO 2 Parcial CAPÍTULO 3 Detalle ------------------------ xx --------------------Aporte patronal al IESS Aporte patronal al IESS por pagar P/r. el valor del aporte patronal por el mes de enero. CAPÍTULO 4 Fecha Enero 31 CAPÍTULO 5 LIBRO DIARIO CAPÍTULO 6 Con el registro contable del sueldo se registra la obligación que el patrono debe cumplir con el IESS, es decir el aporte patronal que en el caso del sector privado es del 11.15 % más 1 % para IECE y SECAP, total 12.15 % de los ingresos de los trabajadores (sueldos, bonificación por responsabilidad y horas extras). BIBLIOGRAFÍA Contabilidad General La información del pago de la decimotercera remuneración debe presentarse a la Dirección General de Trabajo, hasta los 15 días posteriores al pago, es decir hasta el 8 de enero de cada año. Decimotercera remuneración Empleados del sector público y privado. La cuenta decimotercer sueldo: Se debita por el valor pagado o causado. Se acredita por ajustes y al final del ejercicio económico por el cierre de las cuentas de gasto. Ejemplos: El trabajador “A”, labora en la empresa desde el 1 de octubre/2004, percibe los siguientes ingresos: Octubre a diciembre/2004 $ 210,00 cada mes Enero a diciembre/2005 $ 225,00 cada mes Enero a diciembre/2006 $ 245,00 cada mes INDICE INTRODUCCIÓN CAPÍTULO 4 Es la doceava parte 1 de diciembre año anterior de las remuneraciones al 30 de noviembre del año 24 de diciembre. totales percibidas. en curso. BENEFICIARIOS Se requiere calcular la decimotercera remuneración para los años 2004, 2005 y 2006 y el registro contable considerando que se canceló el 20 de diciembre de cada año, mediante cheque. 351 CAPÍTULO 5 FECHA MÁXIMA DE PAGO CAPÍTULO 6 PERÍODO DE CÁLCULO BIBLIOGRAFÍA DESCRIPCIÓN CAPÍTULO 1 Si un trabajador no ha laborado el año completo recibirá la doceava parte de lo percibido durante el tiempo que hubiere laborado para ese empleador. CAPÍTULO 2 individual al IESS siempre y cuando lo haya asumido el empleador, o cualquier otra retribución de carácter normal en la industria o servicio. No se incluirá el porcentaje legal de utilidades, los viáticos, subsidios ocasionales, el decimocuarto sueldo y el beneficio que representan los servicios de orden social. CAPÍTULO 3 Contabilidad General En el año 2004 el trabajador “A” recibe por concepto de decimotercera remuneración $ 35,00 proporcional a la fecha de ingreso. Debe Haber $ 35,00 Año: 2005 Período de cálculo: diciembre/2004 a noviembre/2005 Diciembre/2004 $ 210,00 Enero a noviembre/2005 $ 225 x 11 meses $ 2.475,00 Total $ 2.685,00 ÷ 12 = $ 223,75 En el año 2005 el trabajador “A” recibe por concepto de decimotercera remuneración $ 223,75. LIBRO DIARIO Detalle ------------------------ xx --------------------Decimotercer sueldo Bancos P/r. el valor del decimotercer sueldo por el año 2005 del Sr. “A”. Parcial Debe $ 223,75 Haber $ 223,75 INDICE BIBLIOGRAFÍA Fecha Dic. 20/05 Año: 2006 Período de cálculo: diciembre/2005 a noviembre/2006 Diciembre/2005 $ 225,00 Enero a noviembre/2006 $ 245 x 11 meses $ 2.695,00 Total $ 2.920,00 ÷ 12 = $ 243,33 CAPÍTULO 4 CAPÍTULO 3 $ 35,00 CAPÍTULO 5 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Decimotercer sueldo Bancos P/r. el valor del decimotercer sueldo por el año 2004 del Sr. “A”. CAPÍTULO 6 Fecha Dic. 20/04 INTRODUCCIÓN Período: Octubre y noviembre $ 210,00 × 2 meses = $ 420,00 ÷ 12 meses = $ 35,00 CAPÍTULO 1 Año: 2004 CAPÍTULO 2 Contabilidad General 352 Haber $ 243,33 $ 243,33 Decimocuarta remuneración La decimocuarta remuneración es un beneficio adicional de los trabajadores en general, de los trabajadores del servicio doméstico, de los jubilados por sus empleadores, de los pensionistas del Seguro Social, Seguro Militar y de la Policía Nacional, debe ser pagada hasta el 15 de abril en las regiones de la costa e insular y hasta el 15 de septiembre en las regiones de la sierra y oriente (Art. 113 Código de Trabajo). El monto es el equivalente a una remuneración básica mínima unificada vigente a la fecha de pago. Si un trabajador no hubiere laborado el año completo con un mismo empleador, recibirá la parte proporcional de la decimocuarta remuneración correspondiente al tiempo trabajado. El período de cálculo para las regiones sierra y oriente desde el 1 de septiembre del año anterior hasta el 31 de agosto del año en curso en que se paga dicha bonificación y para las regiones de la costa e insular desde el 1 de abril del año anterior hasta el 31 de marzo del año en curso. Decimocuarta remuneración DESCRIPCIÓN PERÍODO DE CÁLCULO FECHA MÁXIMA DE PAGO BENEFICIARIOS Es el monto equivalente a una remuneración Para la sierra y oriente básica unificada 1 de septiembre año anterior al 31 15 de septiembre. vigente a la fecha de de agosto del año en curso. Empleados del sector pago. público y privado. Para la costa y región insular 1 de abril del año anterior al 31 de 15 de abril. marzo del año en curso. La cuenta decimocuarto sueldo: Se debita por el valor pagado o causado. Se acredita por ajustes y al final del ejercicio económico por el cierre de las cuentas de gasto. 353 INDICE INTRODUCCIÓN CAPÍTULO 1 Debe CAPÍTULO 2 Parcial CAPÍTULO 3 Detalle ------------------------ xx --------------------Decimotercer sueldo Bancos P/r. el valor del decimotercer sueldo por el año 2006 del Sr. “A”. CAPÍTULO 4 Fecha Dic. 20/06 CAPÍTULO 5 LIBRO DIARIO CAPÍTULO 6 En el año 2006 el trabajador “A” recibe por concepto de decimotercera remuneración $ 243,33. BIBLIOGRAFÍA Contabilidad General Año: 2005 Período de cálculo: 1 de septiembre/2004 al 31 de agosto/2005. La remuneración básica unificada en el año 2005 fue $ 150,00. Se considera el período de cálculo proporcional a la fecha de ingreso del trabajador “A”, desde el 1 de octubre/2004 al 31 de agosto/2005 (11 meses). Cálculo: $ 150,00 ÷ 12 meses = $ 12,50 × 11 meses = $ 137,50. En el año 2005 el trabajador “A” recibe por concepto de decimocuarta remuneración $ 137,50, proporcional al tiempo trabajado. INDICE INTRODUCCIÓN CAPÍTULO 1 El trabajador “A”, labora en la empresa desde el 1 de octubre/2004, se requiere calcular la decimocuarta remuneración para los años 2005 y 2006 y el registro contable considerando que se canceló el 15 de septiembre de cada año, mediante cheque. CAPÍTULO 2 Ejemplos: CAPÍTULO 3 Contabilidad General Debe $ 137,50 Haber $ 137,50 CAPÍTULO 5 Parcial Año: 2006 Período de cálculo: 1 de septiembre/2005 al 31 de agosto/2006. La remuneración básica unificada en el año 2006 es $ 160,00. En el año 2006 el trabajador “A” recibe por concepto de decimocuarta remuneración $ 160,00. Fecha Dic. 20/06 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Decimocuarto sueldo Bancos P/r. el valor del decimocuarto sueldo por el año 2006 del Sr. “A”. Debe $ 160,00 Haber $ 160,00 354 CAPÍTULO 6 Detalle ------------------------ xx --------------------Decimocuarto sueldo Bancos P/r. el valor del decimocuarto sueldo por el año 2005 del Sr. “A”. BIBLIOGRAFÍA Fecha Sept. 150/05 CAPÍTULO 4 LIBRO DIARIO Los operarios y aprendices de los artesanos. Los trabajadores que perciban sobresueldos, participaciones, gratificaciones, por un monto igual o superior al porcentaje o valor de participación individual. Si los sobresueldos fueren menores, tendrán derecho a recibir la diferencia. Si el empleador entrega durante el año a sus empleados o trabajadores bonos iguales o superiores a lo que les correspondería por concepto de utilidades, no está obligado a distribuir el 15 % de utilidades. El 15 % de las utilidades líquidas se distribuirá de la siguiente manera: El 10 % de las utilidades líquidas anuales se dividirán en partes iguales entre los trabajadores de la empresa, en consideración al tiempo laborado por cada uno de ellos en el año, y sin que se tome en cuenta el total de la remuneración recibida durante el año correspondiente al reparto. El monto a repartir por esta participación no tiene límite alguno. El 5 % restante será repartido en proporción a las cargas familiares de cada trabajador, entendiéndose por estas al cónyuge, los hijos menores de 18 años y los hijos minusválidos de cualquier edad. La distribución del 5 % no tiene límite, toda la utilidad es repartible entre sus trabajadores. - Cónyuge o conviviente. - Si marido y mujer trabajan en la misma empresa, subsiste el derecho al 5 % por cada uno de sus hijos, cada cónyuge recibirá independientemente lo que por este concepto le corresponda. - Hijos menores de 18 años, discapacitados de cualquier edad. Los trabajadores deben comprobar, hasta el 31 de diciembre de cada año, ante el empleador, la paternidad, tenencia, edad y supervivencia de los hijos, datos que podrán ser verificados por el empleador. Si el hijo menor de edad hubiere fallecido durante el transcurso del año a que corresponden las utilidades, el trabajador percibirá el 5 % correspondiente sin disminución alguna. 355 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 No tienen derecho a percibir utilidades: CAPÍTULO 4 Están obligados a distribuir las utilidades, los empleadores o empresas que desarrollen actividades económicas con fines de lucro, sean estas personas naturales, jurídicas o sociedades de hecho. CAPÍTULO 5 El empleador está obligado a reconocer y repartir el 15 % de las utilidades netas que hubiere obtenido en su negocio, actividad o empresa durante el año. El monto es deducible para propósitos tributarios. CAPÍTULO 6 Participación de utilidades BIBLIOGRAFÍA Contabilidad General La parte correspondiente a la distribución de utilidades a que tienen derecho los trabajadores, se pagará dentro del plazo de 15 días, contados a partir de la fecha de liquidación de las respectivas utilidades que deberá hacerse hasta el 31 de marzo de cada año, o sea, hasta el 15 de abril. En caso de no existir trabajadores con derecho al reparto del 5 %, este se incrementará al 10 % para ser repartido entre todos los trabajadores dependientes del mismo empleador. Participación de utilidades PERÍODO DE CÁLCULO FECHA MÁXIMA DE PAGO El empleador está obligado a 1 de enero al 31 distribuir entre sus empleados de diciembre. y trabajadores el 15 % de las utilidades netas del año. El empleador deberá liquidar las utilidades hasta el 31 de marzo y pagarlas en el plazo de quince días, es decir hasta 15 de abril del año siguiente. DESCRIPCIÓN BENEFICIARIOS Empleados de empresas que desarrollan actividades con fines de lucro. - El 10 % de las utilidades líquidas anuales se dividirán para todos los trabajadores de la empresa. - El 5 % restante será entregado por intermedio de la asociación mayoritaria de trabajadores de la empresa, en proporción a las cargas familiares. El registro contable del 15 % de utilidad a trabajadores consta en el grupo del patrimonio, se recomienda su revisión. 356 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 El empleador está facultado para conceder anticipos a sus trabajadores e imputarlos a las utilidades del 15 % a que tienen derecho. CAPÍTULO 4 Quienes no hubieren trabajado durante el año completo, recibirán por tales participaciones, la parte proporcional al tiempo de servicios. CAPÍTULO 5 Si los hijos no están a cargo del trabajador, el 5 % se entregará a la persona o institución a cargo de los menores, en cuyo caso se abrirá una libreta de ahorros, a nombre del menor, en un banco o mutualista, bajo la supervisión del Ministro de Trabajo, cuyos fondos se destinarán a gastos escolares del menor. CAPÍTULO 6 Si el hijo menor de edad cumplió la mayoría de edad durante el mismo lapso, se mantiene el derecho integro. BIBLIOGRAFÍA Contabilidad General Los empleadores del sector privado depositarán en el IESS hasta el 30 de septiembre de cada año, el monto íntegro de lo que deban por concepto de fondos de reserva y se computará el año comprendido desde el 1 de julio del año anterior hasta el 30 de junio del año posterior. Tienen derecho a los fondos de reserva todos los trabajadores, empleados y obreros que trabajen por jornadas completas, medio tiempo, por horas. Para el cálculo se tomará la doceava parte de lo percibido en el año, cualquiera sea la modalidad de trabajo. No tienen derecho al fondo de reserva los dependientes de los artesanos, operarios y aprendices. Fondos de reserva DESCRIPCIÓN Los fondos de reserva equivalen a la doceava parte de la remuneración percibida por el trabajador durante un año de servicio y su cómputo se lo hará de acuerdo al art. 95 del Código de Trabajo. PERÍODO DE CÁLCULO FECHA MÁXIMA DE PAGO 1 de julio del año 30 de septiembre. anterior hasta el 30 de junio del año posterior. BENEFICIARIOS Trabajadores, empleados y obreros que trabajen por jornadas completas, medio tiempo, por horas. La cuenta fondos de reserva: Se debita por el valor pagado o causado. Se acredita por ajustes y al final del ejercicio económico por el cierre de las cuentas de gasto. 357 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Se exceptúan o no forman parte para el cálculo del fondo de reserva, las utilidades, los viáticos, subsidios ocasionales, los beneficios de orden social, tales como decimotercera, decimocuarta remuneración y otros de carácter social. CAPÍTULO 4 Los fondos de reserva equivalen a la doceava parte de la remuneración percibida por el trabajador durante un año de servicio y su cómputo se lo hará de acuerdo al art. 95 del Código de Trabajo. Este derecho no se perderá por ningún motivo. Si el trabajador se separa o es separado antes de completar el primer año de servicios, no tendrá derecho a este fondo de reserva; mas, si regresa a servir al mismo empleador, se sumará el tiempo de servicios anterior al posterior. CAPÍTULO 5 Los empleadores de empresas privadas o públicas, tienen la obligación de depositar en el IESS los fondos de reserva, por cada uno de los trabajadores que hubieren prestado sus servicios por más de un año, el derecho se adquiere a partir del segundo año. CAPÍTULO 6 Fondos de reserva BIBLIOGRAFÍA Contabilidad General Ejemplos: El primer año no tiene derecho (1de octubre/2004 - Septiembre/2005). Para el segundo año se considera desde el 1 de octubre/2005 al 30 de junio/2006. Octubre a diciembre/2005 Enero a junio/2006 Total $ 225,00 x 3 meses $ 245,00 x 6 meses = = $ 675,00 $ 1.470,00 $ 2.145,00 : 12 meses = $ 178,75 En el año 2006 el trabajador “A” tiene derecho por concepto de fondos de reserva $ 178,75, valor que será depositado en el IESS hasta el 30 de septiembre/2006. Para el año 2007 se considerará el periodo de cálculo del 1 de julio/2006 al 30 de junio/2007, es decir el año completo. LIBRO DIARIO Fecha Sept. 15/06 Detalle ------------------------ xx --------------------Fondos de reserva Bancos P/r. el valor del fondo de reserva por el año 2006 del Sr. “A”, depositado en el IESS. Parcial Debe $ 178,75 Haber $ 178,75 Nota: El cálculo y registro contable de los beneficios adicionales que tienen derecho los trabajadores (décimo tercer sueldo, décimo cuarto sueldo, fondos de reserva) se realizan por todo el personal que labora en la empresa. 358 INDICE CAPÍTULO 2 CAPÍTULO 3 Se requiere calcular el fondo de reserva y el registro contable por el año 2006, considerando que se deposita en el IESS el 15 de septiembre, mediante cheque. CAPÍTULO 4 $ 245,00 cada mes $ 225,00 cada mes CAPÍTULO 5 Enero a diciembre/2006 Enero a diciembre/2005 CAPÍTULO 6 $ 210,00 cada mes BIBLIOGRAFÍA Octubre a diciembre/2004 CAPÍTULO 1 El trabajador “A”, labora en la empresa desde el 1 de octubre/2004, percibe los siguientes ingresos: INTRODUCCIÓN Contabilidad General El empleador contribuye con el 12.15 % por concepto de aporte patronal (11.15 % más 0,5 % para el IECE y 0.5 % SECAP) y el empleado con el 9.35 % del sueldo o salario mensual por concepto de aporte personal. El aporte patronal se considera un beneficio indirecto a favor del empleado, porque estos valores son depositados mensualmente en el IESS por el patrono, para que tenga derecho a los servicios que presta esta institución. El aporte personal es el valor que aporta el empleado en su beneficio en el IESS, el mismo que se descuenta mensualmente del sueldo. APORTE INDIVIDUAL AL IESS (9.35 %) APORTE PATRONAL AL IESS (12.15 %) 01 A $ 175,00 $ 16,36 $ 21,26 02 B 180,00 16,83 21,87 03 C 210,00 19,64 25,52 04 D 350,00 32,73 42,53 05 E 620,00 57,97 75,33 TOTAL 1.535,00 143,53 186,51 Se retiene al empleado en forma mensual. Aporta el patrono mensualmente. INDICE CAPÍTULO 6 SUELDO Inscripción patronal. Los empleadores o patronos tienen obligaciones legales con sus trabajadores y con el IESS. El patrono está obligado a solicitar al IESS el número patronal que es la identificación de empresas públicas y privadas, de empleadores domésticos, artesanos autónomos. El número patronal le sirve al empleador para afiliar a sus trabajadores y realizar los diferentes trámites en el IESS. Inscripción del trabajador. Los empleadores están obligados a inscribir a sus trabajadores en el IESS desde el primer día de labor, por medio del aviso de entrada (formulario del IESS), a dar aviso de las salidas, modificaciones de sueldos y salarios, de los accidentes de trabajo, de las enfermedades profesionales y demás condiciones de trabajo de los asegurados, de acuerdo con los estatutos y reglamentos del IESS. 359 BIBLIOGRAFÍA APELLIDOS Y NOMBRES CAPÍTULO 5 Ejemplos de cálculo de aportes al IESS: No. INTRODUCCIÓN CAPÍTULO 4 Los aportes patronal e individual son depositados mensualmente en el IESS hasta el 15 del mes siguiente. CAPÍTULO 1 Los empleadores están obligados a afiliar a sus empleados o trabajadores al Instituto Ecuatoriano de Seguridad Social (IESS), desde el primer día de labores, para lo cual deben presentar un aviso de entrada al IESS (formulario proporcionado por esta institución), dentro de los primeros quince días de ingreso del trabajador. CAPÍTULO 2 Seguridad social CAPÍTULO 3 Contabilidad General “NAPO CÍA. LTDA.” ROL DE PROVISIONES Mes: Enero/200X Ingresos del trabajador Aporte patronal 12.15 % (1) Decimotercer sueldo A 250,00 30,38 20,83 13,33 20,83 10,41 95,78 2 B 325,50 39,54 27,13 13,33 27,13 13,56 120,69 3 C 160,00 19,44 13,33 13,33 13,33 6,67 66,10 4 D 212,40 25,81 17,70 13,33 17,70 8,85 83,39 5 E 320,00 38,88 26,67 13,33 26,67 13,33 118,88 6 F 850,00 103,28 70,83 13,33 70,83 35,42 293.69 No. Apellidos y nombres 1 7 (2) Decimocuarto Fondos Vacaciones sueldo de reserva (3) (4) (5) Total 6 = 1+2+3+4+5 G 250,00 30,38 20,83 13,33 20,83 10,41 95,78 Suman $ 2.367,90 287,71 197,32 93,31 197,32 98,65 874,31 Registro contable de las provisiones LIBRO DIARIO Fecha Detalle Enero 31 ------------------------ xx --------------------Aporte patronal al IESS Decimotercer sueldo Decimocuarto sueldo Fondos de reserva Vacaciones Aporte patronal al IESS por pagar Provisiones sociales por pagar - Decimotercer sueldo - Decimocuarto sueldo - Fondos de reserva - Vacaciones P/r. el valor de las provisiones sociales correspondiente al mes de enero. Parcial Debe $ 287,71 197,32 93,31 197,32 98,65 $ 197,32 93,31 197,32 98,65 Haber $ 287,71 586,60 360 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Enero 31. Se realiza el rol de provisiones del mes de enero del personal que labora en la empresa y se registra contablemente. CAPÍTULO 3 Ejemplo: CAPÍTULO 4 Las cuentas de gasto decimotercer sueldo, decimocuarto sueldo, fondos de reserva, aporte patronal y vacaciones se debitan mensualmente por los valores provisionados, se acreditan al final del ejercicio por el cierre de las cuentas de gasto. CAPÍTULO 5 Con la finalidad de registrar mensualmente como gasto la parte proporcional de los beneficios adicionales (decimotercer sueldo, decimocuarto sueldo, fondos de reserva, aporte patronal y vacaciones) que corresponde pagar al personal que labora en la empresa, es necesario provisionar mensualmente los conceptos antes mencionados, para lo cual se realiza un rol de provisiones, con dicha información se procede al registro contable. CAPÍTULO 6 Provisiones sociales BIBLIOGRAFÍA Contabilidad General Los cálculos de las provisiones se realizan considerando los conceptos, períodos de cálculo y demás indicaciones que constan en cada uno de los beneficios adicionales que tiene el trabajador y se encuentran explicados anteriormente. Parcial $ xxx Debe Haber $ xxx $ xxx Septiembre 15. Se deposita en el IESS los fondos de reserva del personal de la empresa. LIBRO DIARIO Fecha Sept. 15 Detalle ------------------------ xx --------------------Provisiones sociales por pagar - Fondos de reserva Bancos P/r. el depósito en el IESS de los fondos de reserva del personal de la empresa. Parcial $ xxx Debe Haber $ xxx $ xxx Diciembre 24. Se cancela el decimotercer sueldo al personal de la empresa. LIBRO DIARIO Fecha Dic. 24 Detalle ------------------------ xx --------------------Provisiones sociales por pagar - Decimotercer sueldo Bancos P/r. el pago del decimotercer sueldo al personal de la empresa. Parcial $ xxx Debe Haber $ xxx $ xxx Honorarios profesionales La cuenta honorarios profesionales registra el pago de servicios profesionales necesarios para atender alguna situación especial de la empresa. Ejemplo la contratación de un abogado, un ingeniero civil, un arquitecto. 361 INDICE CAPÍTULO 3 Detalle ------------------------ xx --------------------Provisiones sociales por pagar - Decimocuarto sueldo Bancos P/r. el pago del decimocuarto sueldo al personal de la empresa. CAPÍTULO 4 Fecha Sept. 15 CAPÍTULO 5 LIBRO DIARIO CAPÍTULO 6 Septiembre 15. Se cancela el decimocuarto sueldo al personal de la empresa. BIBLIOGRAFÍA Ejemplo: CAPÍTULO 2 CAPÍTULO 1 Registro contable del pago de provisiones INTRODUCCIÓN Contabilidad General Se acredita por ajustes y al final del ejercicio por el cierre de las cuentas de gasto. Ejemplo: Marzo 14. La empresa “Cotopaxi Cía. Ltda.” contrata los servicios profesionales de un abogado por un juicio que tiene la empresa. El valor de los honorarios es $ 800,00 más IVA $ 96,00, se realiza la retención en la fuente del impuesto a la renta del 5 % y la retención del IVA del 100 %. Debe $ 800,00 96,00 $ 40,00 96,00 Haber $ 760,00 40,00 96,00 Servicios básicos La cuenta servicios básicos registra el valor pagado o causado por la empresa por concepto de servicios básicos como son: agua potable, luz eléctrica y teléfono. Ejemplo: Servicios básicos - Cuenta principal Luz eléctrica - Agua potable - Teléfono INDICE BIBLIOGRAFÍA Para el registro contable del pago de servicios básicos es necesario el uso de cuentas auxiliares por cada uno de los servicios cancelados. INTRODUCCIÓN CAPÍTULO 5 Parcial CAPÍTULO 6 Fecha Marzo 14 LIBRO DIARIO Detalle ------------------------ xx --------------------Honorarios profesionales IVA compras Bancos Retención en la fuente por pagar -Retención en la fuente por pagar 5 % IVA retenido por pagar - IVA retenido por pagar 100 % P/r. el pago de honorarios profesionales al Dr. ..... CAPÍTULO 1 Se debita por el pago de los servicios profesionales contratados o causados. CAPÍTULO 2 CAPÍTULO 3 Los servicios prestados por profesionales con título de instrucción superior hasta un monto de cuatrocientos dólares se encuentran gravados con tarifa cero por ciento de IVA, por montos superiores a los indicados la tarifa es del doce por ciento de IVA. CAPÍTULO 4 Contabilidad General Cuentas auxiliares Se debita por los valores pagados o causados por los conceptos antes mencionados. Se acredita por ajustes y al final del ejercicio por el cierre de las cuentas de gasto. 362 Parcial $ 40,00 Debe Haber $ 40,00 $ 40,00 Marzo 28. La empresa “Cotopaxi Cía. Ltda.” cancela en efectivo el servicio de agua potable $ 22,50. LIBRO DIARIO Fecha Marzo 28 Detalle ------------------------ xx --------------------Servicios básicos - Agua potable Caja P/r. el pago en efectivo del servicio de agua potable. Parcial $ 22,50 Debe Haber $ 22,50 $ 22,50 Abril 12. La empresa “Cotopaxi Cía. Ltda.” cancela en efectivo el servicio telefónico $ 45,50 más 12 % de IVA $ 5,46. LIBRO DIARIO Fecha Abril 12 Detalle ------------------------ xx --------------------Servicios básicos - Teléfono IVA compras Caja P/r. el pago en efectivo del servicio telefónico. Parcial $ 45,50 Debe Haber $ 45,50 5,46 $ 50,96 Depreciación de activos fijos La depreciación de activos fijos refleja el valor del desgaste que sufren los diferentes activos fijos que dispone la empresa, de acuerdo al método de depreciación aplicado. En el rubro propiedad, planta y equipo constan de manera detallada los métodos de depreciación. 363 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 LIBRO DIARIO Detalle ------------------------ xx --------------------Servicios básicos - Luz eléctrica Caja P/r. el pago en efectivo del servicio de luz eléctrica. CAPÍTULO 3 Fecha Marzo 20 CAPÍTULO 4 Marzo 20. La empresa “Cotopaxi Cía. Ltda.” cancela en efectivo el servicio de luz eléctrica $ 40,00. CAPÍTULO 5 Ejemplos: CAPÍTULO 6 Cabe recordar que los servicios públicos de energía eléctrica, agua potable, alcantarillado y los de recolección de basura se encuentran gravados con tarifa 0 % de IVA, en cambio el servicio telefónico tiene tarifa 12 % de IVA. BIBLIOGRAFÍA Contabilidad General Fecha Dic. 31 Detalle ------------------------ xx --------------------Depreciación de vehículo Depreciación acumulada de vehículo P/r. la depreciación del vehículo por el presente año. Parcial Debe $ 1.285,00 Haber $ 1.285,00 Suministros de oficina La cuenta suministros de oficina representa el conjunto de bienes que usa el personal de la empresa para el desarrollo de sus actividades. Ejemplo: papel bond, esferos, lápices, correctores, etc. Se debita por las adquisiciones de suministros de oficina de consumo inmediato. Se acredita por ajustes y al final del ejercicio económico por el cierre de las cuentas de gasto. Octubre 30. Se adquiere suministros de oficina por $ 15,00 los mismos que serán utilizados en el departamento de contabilidad, además se paga el 12 % de IVA, se cancela con cheque. LIBRO DIARIO Fecha Oct. 30 Detalle ------------------------ xx --------------------Suministros de oficina IVA compras Bancos P/r. la compra de suministros de oficina. Parcial Debe $ 15,00 1,80 Haber $ 16,80 Notas Cualquier otra cuenta de gasto tiene el mismo tratamiento indicado anteriormente. Cuando ocurre un gasto y está pendiente de pago se utilizará cuentas por pagar, documentos por pagar o cualquier otra cuenta que represente la obligación. 364 INDICE INTRODUCCIÓN CAPÍTULO 1 LIBRO DIARIO CAPÍTULO 2 Diciembre 31. Se registra la depreciación de un vehículo por el valor de $ 1.285,00. CAPÍTULO 3 Se acredita por ajustes y al final del ejercicio por el cierre de las cuentas de gasto. CAPÍTULO 4 CAPÍTULO 5 Se debita por el valor de la depreciación efectuada durante el ejercicio económico. CAPÍTULO 6 BIBLIOGRAFÍA Contabilidad General 11.3. EVALUACIÓN DE LA UNIDAD Escriba su respuesta en los siguientes enunciados. ………………………………… c. ………………………………… CAPÍTULO 1 b. Los gastos administrativos son: ..................................................................................................................................... ..................................................................................................................................... 3. Escriba el nombre de cinco cuentas que se ubican como gastos administrativos. ………………………………… ………………………………… CAPÍTULO 4 ………………………………… ………………………………... ..……………………………….. 4. El período de cálculo del decimotercer sueldo es: ………………………………………………….......……………………………….. 5. La fecha de pago del decimocuarto sueldo en la sierra es: ……………………………………………………………….......………………….. 6. El salario básico unificado vigente al 1 de enero del 2007 es: $ ……………… 7. Las cuentas de gasto se debitan por: ..................................................................................................................................... ..................................................................................................................................... 8. El porcentaje del aporte personal al IESS para el sector privado es: ................ 9. Los honorarios profesionales tienen tarifa cero por ciento hasta los $ ............ 10. El recargo por horas suplementarias es: Hasta las 24:00, el ……….. Entre las 24:00 y las 06:00 horas, el ………. Sábado y domingo, el ……………… CAPÍTULO 2 ………………………………… CAPÍTULO 3 a. 365 CAPÍTULO 5 2. Los gastos de acuerdo a su función se clasifican en: CAPÍTULO 6 1. BIBLIOGRAFÍA a. INDICE INTRODUCCIÓN Contabilidad General En el rol de pagos calcule el aporte personal al IESS y luego obtenga el líquido a pagar, totalice cada una de las columnas en forma vertical y cuadre el rol de pagos con los totales. Registre con los totales del rol de pagos el asiento contable por el pago del sueldo del mes de febrero. “MORONA SANTIAGO CÍA. LTDA.” ROL DE PAGOS Mes: Febrero /200X A 280,00 2 B 250,00 3 C 320,00 4 D 180,00 5 E 400,00 6 F 500,00 G 160,00 7 Aporte Ind. IESS Prést. al IESS Asociación Comisariato 5,00 23,50 Líquido a pagar 5,00 12,50 5,00 18,50 18,65 5,00 25,00 5,00 65,40 5,00 12,65 5,00 12,80 Suman $ Registro contable LIBRO DIARIO Fecha INDICE CAPÍTULO 4 1 Deducciones CAPÍTULO 5 Sueldo Horas extras Detalle Parcial Debe Haber CAPÍTULO 6 No. Apellidos y nombres CAPÍTULO 1 CAPÍTULO 2 Febrero 28. Complete la información del rol de pagos y luego registre contablemente el pago del sueldo mediante cheque. CAPÍTULO 3 Ejercicios propuestos BIBLIOGRAFÍA b. INTRODUCCIÓN Contabilidad General Febrero 28. Realice el rol de provisiones del mes de febrero del personal que labora en la empresa y registre contablemente. 366 “MORONA SANTIAGO CÍA. LTDA.” ROL DE PROVISIONES Mes: Enero/200X Apellidos y nombres 1 A 2 B 3 C 4 D 5 E 6 F 7 G Ingresos del trabajador Aporte Decimotercer patronal sueldo 12.15 % Decimocuarto Fondos Vacaciones sueldo de reserva Total CAPÍTULO 3 Suman $ Registro contable LIBRO DIARIO Haber CAPÍTULO 4 Debe CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle BIBLIOGRAFÍA Fecha INDICE CAPÍTULO 2 No. CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 367 INDICE CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CAPÍTULO 2 CAPÍTULO QUINTO CAPÍTULO 4 CAPÍTULO 3 CICLO CONTABLE OBJETIVOS GENERALES: Elaborar técnicamente los estados financieros aplicables en las empresas comerciales. CAPÍTULO 6 Comprender y desarrollar el cilco de operaciones de una empresa comercial; y, BIBLIOGRAFÍA CAPÍTULO 5 Al término del estudio del capítulo usted estará en capacidad de: 368 INDICE CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 370 383 383 384 386 391 393 405 428 431 433 BIBLIOGRAFÍA 12.1. DOCUMENTACIÓN FUENTE...................................................................................................... 12.2. FORMA DE LLEVAR LOS LIBROS CONTABLES..................................................................... 12.3. ESTADO DE SITUACIÓN INICIAL.............................................................................................. 12.4. LIBRO DIARIO ............................................................................................................................... 12.5. LIBRO MAYOR ............................................................................................................................... 12.6. BALANCE DE COMPROBACIÓN............................................................................................... 12.7. AJUSTES CONTABLES ................................................................................................................. 12.8. ESTADOS FINANCIEROS ............................................................................................................ 12.9. CIERRE DEL CICLO CONTABLE............................................................................................... 12.10. DISTRIBUCIÓN DE LAS UTILIDADES ..................................................................................... 12.11. EVALUACIÓN DE LA UNIDAD................................................................................................... CAPÍTULO 2 UNIDAD 12. AN ÁLISIS DEL CICLO CONTABLE CAPÍTULO 3 CONTENIDOS CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 369 ANÁLISIS DEL CICLO CONTABLE El ciclo contable es el proceso ordenado y sistemático de los diferentes registros contables, inicia con la documentación fuente y el registro de las transacciones en los libros contables hasta la preparación de los estados financieros que servirán de base a los diferentes usuarios para la toma de decisiones. 1. Análisis de las transacciones a través de los 2. Registro de las operaciones en el libro diario. 3. Registro de los movimientos de las cuentas principales y auxiliares en el libro mayor. 4. Elaboración del balance de comprobación. 5. Elaboración de los estados financieros con sus correspondientes notas explicativas. INDICE INTRODUCCIÓN CAPÍTULO 3 El ciclo contable comprende las siguientes etapas: CAPÍTULO 1 UNIDAD 12 CAPÍTULO 2 Contabilidad General CAPÍTULO 5 CAPÍTULO 4 documentos fuente. Todas las compras de bienes y servicios que constan registradas en la contabilidad, deberán estar respaldadas con los correpondientes comprobantes de venta y documentos de importación de ser el caso, emitidos por los vendedores o proveedores; debiendo constar en los archivos del contribuyente en forma cronológica, secuencial y numérica. Así mismo, todos los gastos y, en general, los ingresos y egresos relacionados con las actividades comerciales que desarrollen, deben estar respaldados por los respectivos recibos, comprobantes de depósito, órdenes de pago y demás documentos necesarios. La finalidad de esta exigencia es el asegurar una adecuada y veráz relación entre el resultado obtenido al final de un ejercicio económico y los movimientos realizados durante el mismo. 370 BIBLIOGRAFÍA La documentación fuente constituye la justificación de las transacciones realizadas por la empresa y el elemento esencial para el registro contable; es decir, son una prueba íntegra y verificable por parte de terceras personas. CAPÍTULO 6 12.1. DOCUMENTACIÓN FUENTE Documentos principales. Son aquellos documentos que soportan o justifican las transacciones realizadas por la empresa. Ejemplos: facturas, notas de crédito, notas de débito, rol de pagos, etc. • Documentos secundarios. Son aquellos documentos que se adjuntan a las transacciones realizadas como complemento de información. Ejemplos: facturas proformas, guías de remisión, etc. Por su origen: En internos y externos. • Documentos internos. Son aquellos documentos o soportes elaborados por la empresa, de acuerdo a sus necesidades. Ejemplo: nota de pedido. • Documentos externos. Son aquellos documentos que sirven de respaldo a las transacciones realizadas por la empresa con terceras personas. Ejemplos: facturas, notas de crédito, etc. COMPROBANTES DE VENTA Y DOCUMENTOS COMPLEMENTARIOS • Facturas, • Notas o boletas de venta, • Liquidaciones de compra de bienes o prestación de servicios, • Tiquetes o vales emitidos por máquinas registradoras, • Boletos de entrada a espectáculos públicos, • Otros autorizados por el SRI: INDICE CAPÍTULO 6 Se entiende por comprobante de venta, todo documento que acredite la transferencia de bienes o la prestación de servicios. Por lo tanto, quedan comprendidos bajo este concepto los siguientes documentos: CAPÍTULO 2 • CAPÍTULO 3 b. Por su importancia: En principales y secundarios. También son documentos autorizados para sustentar crédito tributario del IVA los costos y gastos para efectos del impuesto a la renta, siempre que se identifique al comprador mediante su número de RUC o cédula de identidad, razón social o nombres y apellidos y que se haga constar por separado el valor del IVA, los siguientes: - Los emitidos por los bancos, instituciones financieras crediticias que se encuentren bajo el control de la Superintendencia de Bancos y Seguros. - El Documento Único de Aduanas y demás comprobantes de venta recibidos en las operaciones de importación. 371 BIBLIOGRAFÍA a. CAPÍTULO 4 Los documentos se clasifican considerando los siguientes criterios: CAPÍTULO 5 Clasificación CAPÍTULO 1 INTRODUCCIÓN Contabilidad General • Guías de remisión. Comprobantes de retención 1. Obligación de emisión de comprobantes de venta Están obligados a emitir y entregar comprobantes de venta todos los sujetos pasivos de los impuestos a la renta, al valor agregado y a los consumos especiales, sean sociedades o personas naturales, incluyendo las sucesiones indivisas, obligados o no a llevar contabilidad independientemente del valor de la transacción y de los contratos celebrados en los términos establecidos por la Ley de Régimen Tributario Interno. La obligación de emitir comprobantes de venta nace con ocasión de la transferencia de bienes, aun cuando se realice a título gratuito, o de la prestación de servicios de cualquier naturaleza, o se encuentren gravados con tarifa cero (0%) del impuesto al valor agregado. No están obligadas a emitir comprobantes de venta en las transacciones que realicen las personas naturales no obligadas a llevar contabilidad, por montos inferiores a cuatro dólares; sin embargo a petición del adquirente del bien o servicio, sí están obligados a emitir y entregar el respectivo comprobante de venta. No obstante, al final de cada día, los mencionados contribuyentes emitirán una sola nota de venta por todas sus transacciones y por las que no se emitieron comprobantes de venta. Se encuentran exentos de la obligación de emitir comprobantes de venta, las instituciones del Estado que presten servicios que generan la emisión de documentos públicos tales como: cédula de identidad, licencia de conducir, matrícula de vehículos, entre otros. Los trabajadores en relación de dependencia tampoco están obligados a emitir comprobantes de venta por sus remuneraciones recibidas. 372 INDICE CAPÍTULO 3 Notas de débito CAPÍTULO 4 • CAPÍTULO 5 Notas de crédito CAPÍTULO 6 • CAPÍTULO 2 Documentos complementarios: INTRODUCCIÓN Los boletos o tiquetes aéreos, así como los documentos que por sobrecarga expidan las compañías de aviación o las agencias de viajes por el servicio de transporte aéreo de personas, siempre que cumplan con los requisitos impresos y de llenado de acuerdo al Reglamento de Comprobantes de Venta y de Retención. BIBLIOGRAFÍA - CAPÍTULO 1 Contabilidad General RUC 1790182345001 Factura Nº. 002 - 001-0000251 MATRIZ: Av. 6 de Diciembre N24-50 y Gral. Foch Quito SUCURSAL: Luis Plaza Danin 818 y M. Alcivar Guayaquil Nº. Autorización 1047844855 Sr. (es): ______________________________ Fecha de Emisión: _________________ RUC o CI:____________________________ Guía de emisión: ___________________ Dirección: ____________________________ Descripción Válido para su emisión hasta 10/2006 Carlos Angel Bolívar Mora/Imprenta Bolívar RUC: 1710501420001 / Nº. Autorización 2540 Precio Unitario Valor de Venta Sub total 12% Sub total 0% Descuento Sub total IVA 12% VALOR TOTAL Original: Adquiriente/Copia: emisor Recuerde que la no entrega de comprobantes de venta autorizados o que no contengan los requisitos establecidos, será sancionada con la clausura del establecimiento. b. INDICE INTRODUCCIÓN CAPÍTULO 5 Cantidad Notas o boletas de venta Se emitirán y entregarán notas de venta en operaciones con consumidores o usuarios finales. Cuando los contribuyentes requieran sustentar costos y gastos para efectos de la determinación del impuesto a la renta, se deberá consignar el número del RUC o cédula de identidad y el nombre, denominación o razón social del comprador, por cualquier monto de la transacción. Así mismo, cuando el monto de la venta supere los $ 200, es necesario identificar al comprador, consignando su número de RUC o cédula de identidad; y, apellidos y nombres. 373 CAPÍTULO 6 AUTOMÓVILES NACIONALES S.A. AUTOMAN CAPÍTULO 1 Al momento de su emisión obligatoriamente se debe identificar al comprador con su nombre o razón social y su RUC; además, debe constar el desglose del IVA. Las facturas sustentan crédito tributario del IVA, costos y gastos para efectos del impuesto a la renta. CAPÍTULO 2 Se emitirán y entregarán facturas, cuando las operaciones se realicen para transferir bienes o prestar servicios a sociedades o personas naturales que tengan derecho al uso de crédito tributario; y, en operaciones de exportación (ventas al exterior). CAPÍTULO 3 Facturas BIBLIOGRAFÍA a. CAPÍTULO 4 Contabilidad General Sr. (es): ______________________________ Fecha de Emisión: _________________________ RUC o CI: ___________________________ Cantidad c. Descripción Precio Valor de Venta Válido para su emisión hasta 05/2006 VALOR TOTAL Carlos Angel Bolívar Mora / Imprenta Bolívar RUC: 1710501420001 / Nº. Autorización 2540 Original: Adquiriente / Copia: emisor Liquidación de compras de bienes o prestación de servicios Las sociedades y personas naturales obligadas a llevar contabilidad, emitirán liquidaciones de compras de bienes y prestación de servicios en los siguientes casos: - Cuando se adquieran servicios ocasionales prestados en el Ecuador por personas naturales extranjeras sin residencia en el país, las que serán identificadas con su número de pasaporte, nombres y apellidos. En este caso, los entes pagadores retendrán en la fuente, tanto el impuesto al valor agregado como el 25 % del impuesto a la renta. - En la adquisición de servicios prestados en el Ecuador por sociedades extranjeras, sin domicilio ni establecimiento permanente en el país, las que serán identificadas con su nombre o razón social. Para este caso, los entes pagadores retendrán en la fuente tanto el impuesto al valor agregado como el impuesto a la renta que correspondan de conformidad con la ley; y, - En la adquisición de bienes muebles, corporales y prestación de servicios a personas naturales no obligadas a llevar contabilidad, que por su nivel cultural o rusticidad no se encuentren en posibilidad de emitir comprobantes de venta. 374 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Nº. Autorización 1047844855 CAPÍTULO 3 MATRIZ: Av. 6 de Diciembre N24-50 y Gral. Foch Quito SUCURSAL: Luis Plaza Danin 818 y M. Alcivar Guayaquil CAPÍTULO 4 RUC 1790182345001 NOTA DE VENTA Nº. 002 - 001-0000251 CAPÍTULO 5 AUTOMOVILES NACIONALES S.A. AUTOMAN CAPÍTULO 6 En la emisión de la nota de venta, no se desglosa el IVA, que debe estar incluido en el valor total del bien o servicio conforme lo dispone la Ley de Defensa al Consumidor, el vendedor debe declararlo y pagarlo oportunamente, no sirve de sustento de crédito tributario del IVA. BIBLIOGRAFÍA Contabilidad General INDICE BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 Las personas naturales y las sucesiones indivisas no obligadas a llevar contabilidad, no están facultadas para emitir liquidaciones de compras de bienes y prestación de servicios. INTRODUCCIÓN Para que las liquidaciones de compras y prestación de servicios den lugar al crédito tributario y sustente costos y gastos, las sociedades y las personas naturales obligadas a llevar contabilidad deberán haber efectuado la retención del IVA, su declaración y pago, cuando corresponda. CAPÍTULO 1 Contabilidad General 375 INDICE CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 Estos tíquetes al igual que los boletos o entradas a espectáculos públicos no dan lugar a crédito tributario por el IVA ni sustentan costos y gastos al no identificar al comprador. Sin embargo, en el caso que el consumidor requiera sustentar costos y gastos o tenga derecho a crédito tributario, podrá exigir, para el caso de los tíquetes la correspondiente nota de venta o factura. INTRODUCCIÓN Se emitirán tiquetes de máquinas registradoras autorizadas por el SRI en operaciones con consumidores o usuarios finales. CAPÍTULO 1 Tiquetes emitidos por máquinas registradoras BIBLIOGRAFÍA d. CAPÍTULO 2 Contabilidad General 376 Boletos para espectáculos públicos Las notas de crédito son documentos que se emiten por la modificación en las condiciones de las transacciones originalmente pactadas; es decir, anular operaciones, aceptar devoluciones y conceder descuentos o bonificaciones. Las notas de crédito, dan a conocer al cliente la razón por la cual se le acredita un valor a su cuenta. En la práctica comercial las causas más usuales son: - Error en la facturación por mayor valor del que debió ser facturado. - Devolución en compras de mercaderías por registrar fallas o no corresponder a las características solicitadas por el cliente. - Aceptación de descuentos y bonificaciones. El comprador o quien a su nombre reciba la nota de crédito, deberá consignar en ella su nombre, número del RUC o cédula de ciudadanía, pasaporte, fecha de recepción y de ser el caso, el sello de la empresa. 377 INDICE CAPÍTULO 6 Notas de crédito BIBLIOGRAFÍA f. CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 Los boletos o entradas a espectáculos públicos los emiten los organizadores de estos espectáculos, no dan lugar a crédito tributario ni sustentan costos y gastos al no identificar al comprador. INTRODUCCIÓN e. CAPÍTULO 1 Contabilidad General INDICE Las notas de débito, dan a conocer al cliente, la razón por la cual se debita un valor a su cuenta. En la práctica comercial las causas más usuales son: - Devolución en ventas de mercaderías, por registrar fallas o corresponder a las características solicitadas por el cliente. no - Error en la facturación por menor valor del que debió ser facturado. Las notas de débito solo podrán ser emitidas al mismo adquirente o usuario para modificar comprobantes de ventas otorgados con anterioridad. Las notas de débito deberán contener los mismos requisitos preimpresos comunes de los comprobantes de venta, además de consignar la serie y número de los comprobantes a los cuales se refiere. 378 CAPÍTULO 5 Las notas de débito se emiten por el cobro de intereses de mora y para recuperar costos y gastos, incurridos por el vendedor con posterioridad a la emisión del comprobante de venta. CAPÍTULO 6 Notas de débito BIBLIOGRAFÍA g. CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 INTRODUCCIÓN Contabilidad General INDICE CAPÍTULO 6 La guía de remisión es un documento que sustenta el traslado de mercaderías dentro del territorio nacional. Se entiende que la guía de remisión acredita el origen lícito de las mercaderías, siempre que la información consignada en la misma sea veraz, referida a documentos legítimos y válidos y que concuerde con la mercadería que efectivamente se transporte. CAPÍTULO 5 Guía de remisión BIBLIOGRAFÍA h. CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 379 Para su impresión se debe cumplir con los mismos requisitos exigidos en los comprobantes de venta. INDICE CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 Los comprobantes de retención sustentarán crédito tributario del impuesto a la renta y del impuesto al valor agregado siempre y cuando fueren emitidos conforme las normas tributarias. INTRODUCCIÓN El comprobante de retención en la fuente es un documento que acredita las retenciones de impuesto a la renta y el valor agregado, realizadas por los distintos sujetos que reciben la calidad de agentes de retención. CAPÍTULO 1 Comprobante de retención BIBLIOGRAFÍA i. CAPÍTULO 2 Contabilidad General 380 Cheque Cheque es un título mediante el cual una persona o institución que dispone de cuenta corriente expide una orden de pago inmediata por una cierta cantidad, a favor de un beneficiario que será cancelado por una institución bancaria. En la emisión del cheque intervienen tres elementos personales: Girador. Es la persona natural o jurídica que emite el cheque. - Girado. Es la institución bancaria que debe cancelar los valores constantes en el cheque. - Tenedor o beneficiario. Es quien recibe el cheque. Clases de cheques • Cheque cruzado. Es aquel que solo puede ser cobrado por un banco, por consiguiente debe ser depositado en una cuenta corriente o de ahorros. El uso del cheque cruzado es con el propósito de dar una mayor garantía al título, evitando de esta manera el cobro por beneficiarios ilegítimos. El cruzamiento del cheque lo pueden realizar el girador, o el beneficiario del mismo y consiste en trazar dos líneas paralelas sobre el anverso, se puede incluir la frase “cheque cruzado”. • b. Cheque certificado. Es un cheque ordinario a la orden que contiene la certificación escrita del banco, asegurando que existen fondos disponibles y que será pagado a su presentación. Nota de depósito bancaria La nota de depósito bancaria es un documento emitido por cada entidad bancaria, sirve para registrar los valores depositados en cuenta corriente o de ahorro, ya sea en monedas, billetes y/o cheques. 381 INDICE CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 - INTRODUCCIÓN a. CAPÍTULO 1 Documentos bancarios BIBLIOGRAFÍA 2. CAPÍTULO 2 Contabilidad General e. Nota de débito bancaria La nota de débito bancaria es un documento emitido por el banco, en el cual informa al cliente que han sido descontadas, debitadas o disminuidas ciertas cantidades de dinero de su cuenta corriente, generalmente los débitos se producen por emisión del estado de cuenta corriente, por intereses y comisiones en sobregiros, por valor de chequera, cheques protestados, cancelación de préstamos e intereses, transferencias de fondos a otras cuentas bancarias, etc. f. Nota de crédito bancaria La nota de crédito bancaria es un documento semejante a la nota de débito bancaria, pero en este caso significa un incremento de dinero al saldo de la cuenta corriente del cliente. El banco emite notas de crédito por los intereses generados en cuentas corrientes, recepción de préstamos, transferencias recibidas de otras cuentas bancarias, etc. 3. Documentos comerciales a. Letra de cambio La letra de cambio es un título de crédito, a la orden, creado y regulado por la ley, que contiene un mandato de pago emitido por el girador para que otra persona -girado o librado- de aceptar la orden, la cumpla en los términos fijados en el documento, a favor de su tenedor. b. Pagaré a la orden El pagaré es un título de crédito, creado y regulado por la ley, y contiene una promesa incondicional del suscriptor de pagar una suma determinada a otra persona. 382 INDICE INTRODUCCIÓN CAPÍTULO 1 El estado de cuenta corriente es un documento emitido mensualmente por el banco a favor de las personas y/o empresas que disponen cuenta corriente, en donde se detalla los cheques cobrados, depósitos efectuados, notas de débito, notas de crédito emitidas por el banco. Con la información del estado de cuenta corriente y el libro bancos se prepara la conciliación bancaria. CAPÍTULO 2 Estado de cuenta corriente CAPÍTULO 3 d. CAPÍTULO 4 La nota de retiro de cuenta de ahorros es un documento emitido por cada institución bancaria, sirve para efectuar retiros de dinero de la cuenta de ahorros que se dispone en los bancos. CAPÍTULO 5 Nota de retiro cuenta de ahorros CAPÍTULO 6 c. BIBLIOGRAFÍA Contabilidad General w No se pueden dejar espacios en blanco en el cuerpo de los asientos o a continuación de ellos. w Está prohibido poner asientos al margen o hacer interlineaciones, raspaduras o enmiendas. w Los asientos no podrán ser borrados en todo o en parte. Cualquier error u omisión contenido, se salvará en un asiento distinto, en la fecha en que se notare la falla. w Los libros deben mantenerse íntegros, sin alteración de la encuadernación, foliatura o mutilación alguna. (Tomado del Manual Legal del Contador, pág. 19). 12.3. ESTADO DE SITUACIÓN INICIAL El estado de situación inicial refleja la información financiera que dispone la empresa al comienzo del ejercicio económico, es decir muestra los activos, pasivos y patrimonio. En el caso de empresas que funcionan por varios períodos, la información financiera del 31 diciembre da inicio al siguiente ejercicio contable. ACTIVO PROPIEDAD, PLANTA Y EQUIPO Muebles de oficina Equipo de computación TOTAL ACTIVO 120,00 3.200,00 1.200,00 10.000,00 16.920,00 2.000,00 4.800,00 6.800,00 CAPÍTULO 6 Caja chica Bancos Clientes Mercaderías $ 2.400,00 BIBLIOGRAFÍA CORRIENTE Caja 23.720,00 PASIVO CORRIENTE Documentos por pagar 3.200,00 3.200,00 Capital 20.520,00 20.520,00 PATRIMONIO TOTAL PASIVO Y PATRIMONIO ............................................. Gerente INDICE CAPÍTULO 5 “Lojana Cía. Ltda.“ Estado de situación inicial Al 1 de enero/200X INTRODUCCIÓN El orden y la fecha de las operaciones no podrán ser alterados en los respectivos asientos. CAPÍTULO 1 w CAPÍTULO 2 Tanto los libros básicos y auxiliares, deberán llevarse atendiendo a las siguientes reglas: CAPÍTULO 3 12.2. FORMA DE LLEVAR LOS LIBROS CONTABLES CAPÍTULO 4 Contabilidad General 23.720,00 ............................................. Contadora 383 “Lojana Cía. Ltda.” Libro diario “Lojana Cía. Ltda.” Libro diario Pág. 01 Debe Haber INDICE BIBLIOGRAFÍA Año: Fecha Código Detalle Parcial CAPÍTULO 5 Otro diseño de libro diario, es el que incluye una columna adicional para el código de las cuentas. CAPÍTULO 6 Pasan .............. CAPÍTULO 4 CAPÍTULO 3 Año: Pág. 01 Fecha Detalle Parcial Debe Haber INTRODUCCIÓN El libro diario es el primer registro contable principal que sirve para anotar en orden cronológico de fecha las operaciones que ocurren en la empresa, en base a la documentación fuente. Para el registro de las transacciones se requiere el criterio por parte del profesional contable, de tal manera que la información que se refleja sea apropiada. CAPÍTULO 1 12.4. LIBRO DIARIO CAPÍTULO 2 Contabilidad General Pasan .............. Procedimiento para registrar las transacciones en el libro diario Como se aprecia en los dos modelos de libro diario, es necesario hacer constar en la parte superior el nombre de la empresa, nombre del registro contable (libro diario), el año y el número de página, el mismo que será secuencial. El rayado consta de las columnas: 384 Código. Se anota el código que corresponde a cada cuenta contable, según el plan de cuentas. w Detalle. Se asigna un número secuencial a cada una de las transacciones, se escribe en la misma dirección de la fecha; a continuación se registra las cuentas deudoras y acreedoras que afectan la transacción; y, la explicación será clara y precisa, es necesario hacer referencia al documento que originó la transacción (factura, nota de venta, rol de pagos, etc.) y el número del mismo, dejando de esta manera pistas para una fácil localización. w Parcial. Se anota los valores de las cuentas auxiliares. w Debe. Se escribe los valores de las cuentas deudoras. w Haber. Se escribe los valores de las cuentas acreedoras. Enero 01. La empresa “Lojana Cía. Ltda.”, inicia sus operaciones comerciales, con la siguiente información financiera: Enero 10. Se cancela con cheque los siguientes servicios básicos: Luz eléctrica Agua potable $ 25,50 $ 20,00 Enero 12. Según factura Nº 1515 se vende mercaderías al contado por $ 1.000,00 más 12 % de IVA 385 INDICE BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 $ 2.400,00 120,00 3.200,00 1.200,00 10.000,00 2.000,00 4.800,00 3.200,00 20.520,00 CAPÍTULO 4 Ejemplo: Caja Caja chica Bancos Clientes Mercaderías Muebles de oficina Equipo de computación Documentos por pagar Capital INTRODUCCIÓN w CAPÍTULO 1 Fecha. Se escribe el día y mes de la transacción, según la documentación fuente. El año no es necesario especificar porque consta en la parte superior del formato. CAPÍTULO 3 w CAPÍTULO 2 Contabilidad General Enero 12 ------------------ 1 -----------------Caja Caja chica Bancos Clientes Mercaderías Muebles de oficina Equipo de computación Documentos por pagar Capital P/r. los valores que inicia el ejercicio económico. ------------------ 2 -----------------Servicios básicos - Luz eléctrica - Agua potable Bancos P/r. el pago de los servicios básicos de luz eléctrica y agua potable por el mes de … ------------------ 3 -----------------Caja Ventas IVA ventas P/r. la venta de mercaderías al contado, según factura No. 1515. Pasan .............. Debe $ 2.400,00 120,00 3.200,00 1.200,00 10.000,00 2.000,00 4.800,00 $ 25,50 20,00 Haber $ 3.200,00 20.520,00 $ 45,50 $ 45,50 $ 1.120,00 24.885,50 $ 1.000,00 120,00 24.885,50 Aspectos importantes w En el registro contable de cada transacción debe existir igualdad entre los valores que constan en el debe con los del haber, para dar cumplimiento al principio de la partida doble. w Al final de cada página del libro diario se suman las columnas del debe y haber, trasladando esos valores a la siguiente hoja. 12.5. LIBRO MAYOR El libro mayor es el segundo registro contable principal, presenta todas las cuentas y movimientos que constan en el libro diario, permite conocer los diferentes registros de las cuentas contables, así como el saldo de cada una de ellas. La información que se requiere para la mayorización consta en el libro diario, y consiste en trasladar los valores de cada cuenta respetando su ubicación, es decir los valores que constan en la columna del debe del libro diario pasarán al debe del libro mayor; así mismo, los valores que constan en la columna del haber del libro diario pasarán al haber de la cuenta de mayor. Por la naturaleza de la información que consta en el libro diario hay dos tipos de libro mayor: 386 INDICE CAPÍTULO 2 Pág. No. 01 Parcial CAPÍTULO 3 Enero 10 Detalle CAPÍTULO 4 Enero 01 Código CAPÍTULO 5 Fecha CAPÍTULO 6 Año: 200X BIBLIOGRAFÍA “Lojana Cía. Ltda.” Libro diario CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Libro mayor principal. Registra los movimientos de las cuentas principales. Ejemplos: caja, bancos, clientes, proveedores, servicios básicos, sueldos, etc. w Libro mayor auxiliar. Sirve para anotar los movimientos de las cuentas auxiliares o subcuentas. Ejemplos: cliente “A”, cliente “B”, cliente “C”; agua potable, luz eléctrica, teléfono, etc. Clientes Cuentas auxiliares o subcuentas: - Sr. AA - Sr. BB Cuenta principal: Servicios básicos Cuentas auxiliares o subcuentas: - Agua potable CAPÍTULO 4 - Luz eléctrica - Teléfono Modelo de libro mayor Debe Haber Pág. No. 01 Saldo BIBLIOGRAFÍA Detalle CAPÍTULO 5 “Lojana Cía. Ltda.” Libro mayor Nombre de la cuenta: Código: Año: Fecha INDICE CAPÍTULO 3 - Sr. CC CAPÍTULO 6 Cuenta principal: CAPÍTULO 2 Demostración: INTRODUCCIÓN w CAPÍTULO 1 Contabilidad General Suman .............. 387 Modelo del libro mayor auxiliar “Lojana Cía. Ltda.” Libro mayor auxiliar Detalle Debe Código: Código: Pág. No. 01 Haber Saldo Por cada una de las cuentas y subcuentas que constan en el libro diario se realiza la apertura de un libro mayor principal y auxiliar; por otra parte, es necesario que las cuentas del libro mayor se presenten en el orden que constan en el plan de cuentas, (cuentas del activo, pasivo, patrimonio, ingresos y gastos), esto facilita la elaboración de los estados financieros. En el rayado constan las siguientes columnas: w Fecha. Se traslada el día y mes de la transacción, según consta en el libro diario. El año no es necesario especificar porque consta en la parte superior del formato. w Detalle. Se escribe una explicación resumida de la transacción, con el objeto de conocer la razón del débito o crédito de la cuenta, y el documento que sustenta la operación. w Debe. Se trasladan los valores de las cuentas deudoras. w Haber. Se trasladan los valores de las cuentas acreedoras. w Saldo. Es la diferencia entre los valores que constan en la columna del debe y haber, el mismo que se obtiene en cada anotación realizada. 388 INDICE CAPÍTULO 5 En los registros del libro mayor principal y auxiliar es necesario hacer constar en la parte superior los datos de identificación de la empresa, nombre del registro contable (Libro mayor o libro mayor auxiliar), nombre de la cuenta o subcuenta, código de la cuenta o subcuenta, según plan de cuentas, el año y número de página. CAPÍTULO 6 Procedimiento para la mayorización BIBLIOGRAFÍA Suman .............. CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 Nombre de la cuenta: Nombre de la subcuenta: Año: Fecha CAPÍTULO 1 INTRODUCCIÓN Contabilidad General T por la sencillez para reflejar Con fines didácticos se utiliza el modelo de libro mayor en los incrementos y disminuciones de cada cuenta contable. Procedimiento para mayorizar en CAPÍTULO 3 Saldo T w En la parte superior se escribe el nombre de la cuenta contable. w Al lado izquierdo se anotan los valores deudores, especificando entre paréntesis el número de la transacción del libro diario. w Al lado derecho se anotan los valores acreedores, indicando entre paréntesis el número de la transacción del libro diario. w Finalizada la mayorización se totalizan los movimientos deudores y acreedores y la diferencia entre estos dos constituye el saldo de la cuenta. Clases de saldos El saldo de una cuenta contable, es la diferencia entre los valores deudores y los valores acreedores. Existen tres clases de saldos: w Saldo deudor. Cuando los valores totales del debe son mayores a los valores totales del haber se obtiene saldo deudor. Las cuentas del activo y gasto tienen esta clase de saldo. Cuentas del activo Representa un incremento Representa una disminución Débito Crédito Saldo deudor 389 CAPÍTULO 4 Crédito CAPÍTULO 5 Débito CAPÍTULO 6 Se anota los valores acreedores CAPÍTULO 2 Nombre de la cuenta Se anota los valores deudores INDICE CAPÍTULO 1 T: BIBLIOGRAFÍA Diseño del mayor en INTRODUCCIÓN Contabilidad General Saldo deudor Saldo acreedor. Cuando los valores totales del haber son mayores a los valores totales del debe el saldo es acreedor. Las cuentas del pasivo, patrimonio e ingresos tienen esta clase de saldo. Representa un incremento Débito Crédito Saldo acreedor CAPÍTULO 4 Representa una disminución CAPÍTULO 3 Cuentas del pasivo y patrimonio w Representa un incremento Débito Crédito Saldo acreedor CAPÍTULO 5 Cuentas de ingreso Representa una disminución Saldo nulo. Los valores totales del debe son iguales a los valores totales del haber. Resumiendo los movimientos de las cuentas contables que integran los grupos del activo, pasivo, patrimonio, ingresos y gastos, tenemos: Nombre de la cuenta Incremento de activo Disminución de pasivo Disminución de patrimonio Registro cuentas de gasto Disminución de activo Incremento de pasivo Incremento de patrimonio Registro cuentas de ingreso Débito Debe Cargo Crédito Haber Abono CAPÍTULO 2 Crédito 390 CAPÍTULO 6 Débito BIBLIOGRAFÍA w Representa una disminución CAPÍTULO 1 Cuentas del gasto Representa un incremento INDICE INTRODUCCIÓN Contabilidad General La información del balance de comprobación permite al contador realizar un análisis detallado de las cuentas y verificar que los saldos sean correctos, razonables y confiables. En ningún caso el balance de comprobación reemplaza los estados financieros y tampoco se debe confundir con el balance general, este último es el estado financiero que se presenta a diferentes usuarios. El balance de comprobación ajustado muestra al final del ejercicio económico los saldos de las cuentas debidamente ajustadas, lo cual permite presentar la situación financiera y económica de la empresa con cifras reales. El balance de comprobación ajustado se lo prepara cuando todas las cuentas han sido modificadas o corregidas mediante asientos de ajuste y los saldos sirven para elaborar los estados financieros. Saldos Deudor Acreedor Suman .............. Algunos profesionales prefieren elaborar el balance de comprobación únicamente con los saldos de las diferentes cuentas “Lojana Cía. Ltda.” Balance de comprobación de saldos Período: Código Saldos Deudor Acreedor Cuentas Suman .............. 391 INDICE INTRODUCCIÓN CAPÍTULO 6 Código Balance de comprobación de sumas y saldos Período: Sumas Cuentas Debe Haber BIBLIOGRAFÍA “Lojana Cía. Ltda.” CAPÍTULO 5 CAPÍTULO 4 Modelo del balance de comprobación de sumas y saldos CAPÍTULO 1 El balance de comprobación es un registro interno, que presenta en forma agrupada todas las cuentas a nivel de mayor con los movimientos totales del debe, haber y el saldo respectivo, permite entre otros principios contables, verificar el cumplimiento de la partida doble. CAPÍTULO 2 12.6. BALANCE DE COMPROBACIÓN CAPÍTULO 3 Contabilidad General Modelo del balance de comprobación ajustado “Lojana Cía. Ltda.” Saldos Deudor Acreedor El rayado consta de las siguientes columnas: w Código. Se traslada el código de cada una de las cuentas del libro mayor, el mismo que debe ser en estricto orden de las cuentas del activo, pasivo, patrimonio, ingresos y gastos. w Cuentas. Se escribe el nombre de las cuentas contables de cada mayor. w Sumas. Se divide en debe y haber, se trasladan los valores totales de cada cuenta del mayor, la sumatoria de estas dos columnas tienen que coincidir con la sumatoria del libro diario, caso contrario existe algún error, por lo que es necesario revisar. w Saldos. Contiene dos columnas para los saldos de las cuentas deudoras y acreedoras; así mismo, se traslada el respectivo saldo de las cuentas del libro mayor. Si las dos columnas anteriores arrojan sumas iguales, los saldos (deudor y acreedor) también sumarán iguales, aunque por cantidades distintas. Es importante recordar que las cuentas del activo y gastos tienen saldo deudor y las cuentas de pasivo, patrimonio e ingresos tienen saldo acreedor. Una vez que se pasa la información de todas las cuentas contables, se procede a totalizar la columna de sumas con debe y haber, la manera de verificar la exactitud del balance de comprobación es que la sumatoria de las dos primeras columnas sea igual al total del libro diario, los saldos deudor y acreedor también tienen que ser iguales. 392 INDICE CAPÍTULO 5 En la parte superior del balance constan los datos de identificación de la empresa, nombre del registro contable (balance de comprobación) y el período al que corresponde la información, especificando la fecha de inicio y de término del período. CAPÍTULO 6 Procedimiento para la elaboración del balance de comprobación BIBLIOGRAFÍA Suman .............. CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 Código Balance de comprobación ajustado Período: Sumas Cuentas Debe Haber CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Registro cambiado de un valor deudor en el lado acreedor y viceversa. w Error en el registro del valor de una cuenta, por ejemplo se escribe $ 3.000,00 por $ 30.000,00 o puede ocurrir una transposición de la cantidad, por $ 61,00 se escribe $ 16,00. 12.7. AJUSTES CONTABLES A medida que transcurre el período contable se consumen algunos activos, se causan ingresos que aún no se han cobrado o gastos que aún no se han pagado y que la contabilidad no ha registrado, ya que, al no constituir movimiento de dinero, ella no ha recibido documentos que informen su ocurrencia. Es por esto que al finalizar el período contable hay que revisar los saldos de todas las cuentas para ver si estos reflejan la verdad en la fecha del cierre. Si es así, la cuenta está lista para ocupar su lugar en el estado financiero que le corresponde, de lo contrario habrá que modificar el saldo para que exprese la realidad en esa fecha. Estas modificaciones se hacen por medio de asientos de diario que se denominan ajustes periódicos. Todas las cuentas pueden ser ajustadas si su saldo no es correcto. (Carrillo de Rojas, Gladys, 2004: 208). Como un complemento a lo mencionado en los dos párrafos anteriores el método de contabilización del devengado o causación, exige ajustar los saldos de las cuentas para reflejar aquellas operaciones que no constan en la contabilidad. Recordemos que el método del devengado se refiere que las transacciones o hechos económicos deben reconocerse en el período en el cual se realicen y no solamente cuando se efectúe el pago o se reciban los ingresos, por lo tanto para preparar los estados financieros en forma razonable es necesario registrar contablemente los asientos de ajuste. Es importante responder a la interrogante: ¿cuándo se registran los ajustes contables? Habrá situaciones que es necesario registrarlas en el momento que se detecta una omisión, un error en el registro contable, un uso indebido de fondos, una pérdida fortuita, etc.; en cambio, otros ajustes necesariamente se los registrará al final del ejercicio económico como el caso de la provisión de cuentas incobrables, regulación de la cuenta mercaderías, etc. 393 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 w CAPÍTULO 3 Omisión de alguna cuenta contable con sus respectivos valores. CAPÍTULO 4 w CAPÍTULO 5 En caso que el balance de comprobación no cuadre, se establece diferencias entre el total de los cargos y el total de los abonos, luego se detecta los motivos de esas diferencias, entre las que pueden ser: CAPÍTULO 6 La confiabilidad del balance de comprobación no está en el cuadre realizado, sino que los saldos de las cuentas reflejen la verdadera situación económica y financiera de la empresa, para lo cual el contador debe efectuar un análisis minucioso de la información que dispone cada cuenta contable y en caso de ser necesario se debe proceder a ajustar los saldos de las cuentas que por una u otra razón sean incorrectos. BIBLIOGRAFÍA Contabilidad General El registro contable de los ajustes se realiza en el libro diario y se mayoriza las cuentas afectadas. Los ajustes que con mayor frecuencia se presentan son: Ajustes por errores y omisiones w Ajustes por usos indebidos w Ajustes por prepagados w Ajustes por precobrados w Ajustes por gastos pendientes de pago w Ajustes por rentas o ingresos pendientes de cobro w Ajustes por depreciación de activos fijos w Ajustes por amortización de activos diferidos w Ajustes por provisión para posibles incobrables a. Ajustes por error y omisión w Error de registro numérico Diciembre 24. La empresa “Lojana Cía. Ltda.” cancela con cheque $ 2.860,00 por concepto de decimotercer sueldo al personal de la empresa. El registro contable realizado el 24 de diciembre es el siguiente: LIBRO DIARIO Fecha Dic. 24 Detalle ------------------------ xx --------------------Decimotercer sueldo Bancos P/r. el pago del decimotercer sueldo al personal de la empresa. Parcial Debe $ 2.680,00 Haber $ 2.680,00 Recordemos que el valor por concepto del decimotercer sueldo es $ 2.860,00. 394 INDICE CAPÍTULO 5 Ejemplos: CAPÍTULO 6 Durante el proceso de registro de las transacciones, es posible cometer en forma involuntaria errores en el registro numérico, o en la asignación de las cuentas contables; así como, la omisión de operaciones en los libros contables. Estas situaciones pueden modificarse el momento que se detecte el error u omisión mediante asientos de ajuste. BIBLIOGRAFÍA Ajustes estimativos CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 w INTRODUCCIÓN Contabilidad General LIBRO DIARIO Decimotercer sueldo $ 2.680,00 180,00 Parcial $ 180,00 Haber $ 180,00 Bancos $ 2.680,00 180,00 2.860,00 2.860,00 Error de registro en la aplicación de la cuenta contable Diciembre 26. La empresa Lojana Cía. Ltda. adquiere un equipo de computación por $ 1.000,00 más 12 % de IVA $ 120,00 el total cancela con cheque. El registro contable realizado el 26 de diciembre es el siguiente: Fecha Dic. 26 Detalle ------------------------ xx --------------------Equipo de oficina IVA compras Bancos P/r. la compra de un equipo de computación, se cancela con cheque. Parcial Debe $ 1.000,00 120,00 Haber $ 1.120,00 Diciembre 28. Se detecta el error en el registro contable del 26 de diciembre y se procede a registrar el ajuste contable respectivo. LIBRO DIARIO Fecha Dic. 28 Detalle ------------------------ xx --------------------Equipo de computación Equipo de oficina P/r. el ajuste por error en el registro de la cuenta contable. Parcial Debe $ 1.000,00 Haber $ 1.000,00 395 INDICE CAPÍTULO 6 LIBRO DIARIO BIBLIOGRAFÍA w Debe CAPÍTULO 3 Detalle ------------------------ xx --------------------Decimotercer sueldo Bancos P/r. el ajuste por diferencia en el registro contable del pago del decimotercer sueldo al personal de la empresa. CAPÍTULO 4 Fecha Dic. 28 INTRODUCCIÓN $ 2.860,00 $ 2.680,00 $ 180,00 CAPÍTULO 5 Valor real por decimotercer sueldo Valor registrado en libros Diferencia a ajustar CAPÍTULO 1 Diciembre 28. Se detecta el error en el registro contable del 24 de diciembre y se procede a efectuar el asiento de ajuste respectivo. CAPÍTULO 2 Contabilidad General Por un error de omisión no se registra contablemente la transacción el 26 de diciembre, falla que se detecta el 28 de diciembre y se procede a registrar mediante ajuste. LIBRO DIARIO Fecha Dic. 28 b. Detalle ------------------------ xx --------------------Equipo de computación IVA compras Bancos P/r. ajuste por omisión en el registro contable de la compra de un equipo de computación el 26 de diciembre. Parcial Debe $ 1.000,00 120,00 Haber $ 1.120,00 Ajustes por usos indebidos Las personas responsables del manejo de caja, caja chica o de los bienes de propiedad de la empresa pueden efectuar uso indebido tanto del dinero como de los bienes, por lo que es importante que los directivos de la empresa implementen mecanismos adecuados de control para evitar estas situaciones, como son los arqueos de caja, constataciones físicas de los bienes, confirmación de saldos, etc. Con la finalidad de demostrar este tipo de ajustes se considera como ejemplo el resultado de un arqueo de caja, donde se determina un faltante. Febrero 15. Se realiza el arqueo de caja, con los siguientes resultados: Saldo contable Saldo según arqueo Diferencia (faltante en caja) $ 6.520,00 6.450,00 70,00 El faltante de caja se debe a que el responsable de caja utilizó para gastos personales, se reporta el particular y se autoriza que se considere como un anticipo de sueldo que será descontado el fin de mes. 396 INDICE CAPÍTULO 1 CAPÍTULO 2 Diciembre 26. La empresa Lojana Cía. Ltda. adquiere un equipo de computación por $ 1.000,00 más 12 % de IVA $ 120,00 el total cancela con cheque. CAPÍTULO 3 Error de omisión CAPÍTULO 4 1.000,00 CAPÍTULO 5 w 1.000,00 CAPÍTULO 6 1.000,00 Equipo de computación $ 1.000,00 BIBLIOGRAFÍA Equipo de oficina $ 1.000,00 $ 1.000,00 INTRODUCCIÓN Contabilidad General LIBRO DIARIO Parcial Debe $ 70,00 Registro contable por el anticipo de sueldo LIBRO DIARIO Debe $ 70,00 Haber $ 70,00 CAPÍTULO 3 Parcial CAPÍTULO 4 c. Detalle ------------------------ xx --------------------Anticipo de sueldos Faltante de caja P/r. el valor del faltante de caja que se carga como anticipo de sueldo que será descontado el fin de mes. Ajustes por gastos prepagados o gastos pagados por anticipado Los gastos prepagados son aquellos conceptos que se cancelan antes de recibir el servicio, una vez devengado se reconoce la respectiva porción del gasto. En la fecha que se realiza el pago anticipado se registra en el debe con una cuenta del activo (ejemplo: arriendos pagados por anticipado) y se acredita otra cuenta del activo dependiendo de la forma de pago (caja o bancos). El ajuste se registra por el valor devengado, reconociendo el gasto (arriendos pagados) y disminuyendo la cuenta del activo (arriendos pagados por anticipado). Ejemplos: Enero 2. La empresa “Lojana Cía. Ltda.” cancela con cheque al Sr. Antonio Morales, persona natural obligada a llevar contabilidad, tres meses de arriendo de un local comercial $ 300,00 cada mes, más el 12 % de IVA, se realiza la retención en la fuente del impuesto a la renta 5 %. 397 CAPÍTULO 5 Fecha Febrero 15 INDICE CAPÍTULO 2 $ 70,00 Haber CAPÍTULO 6 Detalle ------------------------ xx --------------------Faltante de caja Caja P/r. el faltante de caja determinado según arqueo. BIBLIOGRAFÍA Fecha Febrero 15 INTRODUCCIÓN Registro contable por el faltante CAPÍTULO 1 Contabilidad General $ 900,00 108,00 $ 45,00 Haber $ 963,00 45,00 Enero 31. La empresa Lojana Cía. Ltda. registra el arriendo devengado por el presente mes $ 300,00. LIBRO DIARIO Fecha Enero 31 Detalle ------------------------ xx --------------------Arriendos pagados Arriendos pagados por anticipado P/r. el arriendo devengado por el presente mes. Parcial Debe $ 300,00 Haber $ 300,00 Los ajustes se registrarán por tres meses, de tal manera que al final la cuenta del activo (arriendos pagados por anticipado) queda con saldo cero y el gasto se refleja en la cuenta arriendos pagados. d. Arriendos pagados INDICE CAPÍTULO 6 Arriendos pagados por anticipado $ 900,00 $ 300,00 INTRODUCCIÓN Debe CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle ------------------------ xx --------------------Arriendos pagados por anticipado IVA compras Bancos Retención en la fuente por pagar - Retención en la fuente por pagar 5 % P/r. el pago anticipado de tres meses de arriendo de un local comercial. $ 300,00 Ajustes por ingresos precobrados o ingresos cobrados por anticipado Los ingresos precobrados son aquellos conceptos que se cobran por anticipado por un servicio que se va a prestar, una vez devengado se reconoce la respectiva porción del ingreso. Cuando la empresa realiza el cobro anticipado, en el debe se registra el valor recaudado (caja) y en el haber la cuenta de pasivo (comisiones cobradas por anticipado). El momento de registrar el ajuste por el valor devengado, se disminuye la cuenta de pasivo (comisiones cobradas por anticipado) y se reconoce el ingreso (comisiones ganadas). 398 BIBLIOGRAFÍA Fecha Enero 2 CAPÍTULO 3 LIBRO DIARIO CAPÍTULO 4 Registro contable de la empresa “Lojana Cía. Ltda.” CAPÍTULO 5 Contabilidad General Registro contable del Sr. Antonio Morales Haber $ 963,00 45,00 Enero 31. Se registra el arriendo devengado por el presente mes $ 300,00 LIBRO DIARIO Fecha Enero 31 Detalle ------------------------ xx --------------------Arriendos cobrados por anticipado Arriendos ganados P/r. el arriendo devengado por el presente mes, por parte de la empresa “Lojana Cía. Ltda.” Parcial Debe $ 300,00 Haber $ 300,00 Los ajustes se registran por tres meses, de tal manera que al final la cuenta del pasivo (arriendos cobrados por anticipado) queda con saldo cero y el ingreso se refleja en la cuenta arriendos ganados. Arriendos ganados $ 300,00 e. INDICE INTRODUCCIÓN CAPÍTULO 4 $ 900,00 108,00 Arriendos cobrados por anticipado $ 300,00 $ 900,00 Ajustes por gastos pendientes de pago Permite registrar aquellos gastos causados y que a una determinada fecha aún no han sido cancelados. Este tipo de ajustes tiene el efecto de registrar el gasto y reconocer la deuda u obligación. 399 CAPÍTULO 5 Debe CAPÍTULO 6 LIBRO DIARIO Detalle Parcial ------------------------ xx --------------------Caja Anticipo retención en la fuente - Anticipo retención en la fuente 5 % $ 45,00 Arriendos cobrados por anticipado IVA ventas P/r. el cobro anticipado de tres meses de arriendo de un local comercial a la empresa “Lojana Cía. Ltda.” BIBLIOGRAFÍA Fecha Enero 2 CAPÍTULO 1 Enero 2. El Sr. Antonio Morales, persona natural obligada a llevar contabilidad, cobra anticipadamente tres meses de arriendo de un local comercial $ 300,00 cada mes, más el 12 % de IVA, le realizan la retención en la fuente del impuesto a la renta 5 %. CAPÍTULO 2 Ejemplos: CAPÍTULO 3 Contabilidad General LIBRO DIARIO Haber $ 65,00 $ 65,00 Nota. El nombre de la cuenta de pasivo dependerá del plan de cuentas y criterio del contador, se puede contabilizar con otros nombres de cuentas como por ejemplo: servicios básicos por pagar. f. Ajustes por rentas o ingresos pendientes de cobro Registra los servicios prestados por la empresa durante el ejercicio contable y no se ha realizado el cobro. Estos ajustes tienen el efecto de incrementar el activo y reconocer un ingreso. Ejemplos: Enero 31. En el presente mes la empresa Lojana Cía. Ltda. gana por concepto de comisión por ventas $ 300,00 valor que se encuentra pendiente de cobro. LIBRO DIARIO Fecha Enero 31 Detalle ------------------------ xx --------------------Cuentas por cobrar Comisiones ganadas P/r. el valor pendiente de cobro por concepto de comisiones ganadas por ventas. Parcial INDICE CAPÍTULO 3 Cuentas por pagar $ 65,00 Debe $ 300,00 Haber $ 300,00 400 CAPÍTULO 4 $ 65,00 Debe CAPÍTULO 5 Servicios básicos $ 65,00 Parcial CAPÍTULO 6 Detalle ------------------------ xx --------------------Servicios básicos - Teléfono Cuentas por pagar P/r. el valor pendiente de pago por servicio telefónico del presente mes. BIBLIOGRAFÍA Fecha Enero 31 INTRODUCCIÓN Enero 31. La empresa Lojana Cía. Ltda. tiene pendiente el pago del servicio telefónico por el presente mes, $ 65,00. CAPÍTULO 1 Ejemplos: CAPÍTULO 2 Contabilidad General La depreciación, como se utiliza el término en contabilidad, es la asignación del costo de un activo fijo tangible al gasto en los períodos en los cuales se reciben los servicios del activo. Causas de la depreciación La necesidad de asignar sistemáticamente los costos de los activos fijos sobre períodos contables múltiples surge de dos causas importantes: (1) deterioro y (2) obsolescencia. • El deterioro físico. El deterioro físico de un activo fijo resulta del uso, lo mismo que de la exposición al sol, al viento y a otros factores climáticos. Cuando un activo fijo ha sido conservado cuidadosamente, no es extraño que el propietario afirme que el activo está “como nuevo”. Tales afirmaciones no son literalmente ciertas. Aunque una buena política de reparación puede alargar mucho la vida útil de una maquinaria, eventualmente toda máquina llega al punto que debe ser desechada. En resumen, las reparaciones no eliminan la necesidad de reconocer la depreciación. • Obsolescencia. El término obsolescencia significa el proceso de quedar desactualizado u obsoleto. Efectos en el efectivo La depreciación difiere de la mayoría de los demás gastos en que no depende de pagos de efectivo en el momento en que se registra el gasto o en un momento cercano a éste. Por esta razón, con frecuencia, la depreciación se denomina un gasto “no desembolsable”. Tenga en cuenta, sin embargo, que se pueden requerir grandes pagos de efectivo en el momento en que se compran los activos depreciables” (Meigs y otros, 2000: 374). 401 INDICE CAPÍTULO 1 CAPÍTULO 2 “Los diferentes bienes tangibles que conforman el rubro de propiedad, planta y equipo, a excepción de terrenos, sirven un número limitado de años a la empresa. CAPÍTULO 3 Ajustes por depreciación de activos fijos CAPÍTULO 4 g. CAPÍTULO 5 Nota. El nombre de la cuenta del activo dependerá del plan de cuentas y criterio del contador, se puede contabilizar con otros nombres de cuentas como por ejemplo: comisiones por cobrar. CAPÍTULO 6 Comisiones ganadas $ 300,00 BIBLIOGRAFÍA Cuentas por cobrar $ 300,00 INTRODUCCIÓN Contabilidad General Métodos para calcular la depreciación Los métodos para el cálculo de la depreciación más conocidos son: CAPÍTULO 1 En el tema de propiedad, planta y equipo, se desarrolló de manera amplia los métodos de cálculo de la depreciación, se recomienda revisarlos. Registro contable de la depreciación Para el registro contable de la depreciación de los diferentes activos fijos se utiliza al debe una cuenta de gasto denominada “depreciación de vehículo” y en el haber una cuenta del activo “depreciación acumulada de vehículo”. El nombre de las cuentas va a depender de los diferentes activos fijos que disponga la empresa. Ejemplos: CUENTAS DE GASTO CUENTAS DEL ACTIVO Depreciación acumulada de muebles de oficina Depreciación de equipos de oficina Depreciación acumulada de equipos de oficina Depreciación de equipos de computación Depreciación acumulada de equipos de computación Depreciación de maquinaria Depreciación acumulada de maquinaria Depreciación de edificio Depreciación acumulada de edificio ... ... CAPÍTULO 5 Depreciación de muebles de oficina La cuenta depreciación que se registra en el debe (depreciación de vehículo) permite asignar el costo expirado del activo fijo a los gastos, valor que se refleja en el estado de resultados; en cambio, la cuenta del haber (depreciación acumulada de vehículo) sirve para disminuir la porción del costo del activo que se estima ha sido utilizada durante el período corriente, información que se refleja en el balance general. El asiento contable que se registra en el libro diario por la depreciación es: Fecha Dic. 31 LIBRO DIARIO Detalle ------------------------ xx --------------------Depreciación de vehículo Depreciac. acumulada de vehículo P/r. la depreciación anual de vehículos, por el método ... Debe $ xxx CAPÍTULO 2 Método acelerado. CAPÍTULO 3 w Método de unidades de producción. CAPÍTULO 4 w Método de línea recta. Haber $ xxx 402 CAPÍTULO 6 w Método legal. BIBLIOGRAFÍA w INDICE INTRODUCCIÓN Contabilidad General Ajustes por amortización de activos diferidos Los activos diferidos son gastos que realiza la empresa por servicios que beneficiarán a períodos futuros, se caracterizan porque estos valores se amortizan en largo tiempo y no pueden recuperarse en caso de no recibir el servicio. w Gastos de organización y constitución. w Mejoras en locales arrendados. INDICE CAPÍTULO 2 Ejemplos: Registro contable por el pago de los gastos de organización y constitución Enero 2. Se cancela por diferentes conceptos en la etapa de organización y constitución de la empresa $ 6.000,00 más IVA $ 720,000 mediante cheque. CAPÍTULO 3 h. INTRODUCCIÓN El valor que se anota en el registro contable por la depreciación depende del método de cálculo aplicado. CAPÍTULO 1 Contabilidad General Debe $ 6.000,00 720,00 Haber $ 6.720,00 Según disposición legal los gastos de organización y constitución se deben amortizar en un período no inferior a 5 años. Registro contable por el ajuste Dic. 31. Se registra la amortización del primer año de los gastos de organización y constitución es $ 1.200,00 ($ 6.000,00 ÷ 5 años = $ 1.200,00). LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Amortización de gastos de organización y constitución Amortización acumulada de gastos de organización y constitución P/r. la amortización de los gastos de organización y constitución del primer año. Parcial Debe $ 1.200,00 Haber $ 1.200,00 403 CAPÍTULO 5 Parcial CAPÍTULO 6 Detalle ------------------------ xx --------------------Gastos de organización y constitución IVA compras Bancos P/r. el pago de diferentes gastos en la etapa de organización y constitución de la empresa. BIBLIOGRAFÍA Fecha Enero 2 CAPÍTULO 4 LIBRO DIARIO Cuando una empresa vende sus mercaderías a crédito, existe el riesgo de no poder cobrar, al menos una parte de esas deudas; por este motivo la Ley de Régimen Tributario Interno y la técnica contable permiten que en forma anual se efectúe el aprovisionamiento de cuentas incobrables. w Método analítico o antigüedad de saldos. Los métodos antes citados se estudiaron de manera detallada en las cuentas del activo, se recomienda su revisión. Recuerde que el método legal establece el 1 % anual por concepto de provisión de cuentas incobrables sobre los créditos concedidos en el ejercicio económico. Ejemplo: Diciembre 31. El saldo de los créditos concedidos en el ejercicio económico son: Clientes Cuentas por cobrar Documentos por cobrar Total Fecha Dic. 31 $ 3.400,00 1.000,00 600,00 5.000,00 × 1 % = 50,00 Valor que sirve para el registro de la provisión de cuentas incobrables. LIBRO DIARIO Detalle ------------------------ xx --------------------Cuentas incobrables Provisión cuentas incobrables P/r. la provisión de cuentas incobrables por el presente año, según lo establecido en la Ley de Régimen Tributario Interno. Debe $ 50,00 Haber $ 50,00 404 INDICE CAPÍTULO 3 Método estadístico. CAPÍTULO 4 w CAPÍTULO 5 Método legal. CAPÍTULO 6 w CAPÍTULO 2 Para el cálculo de la provisión de cuentas incobrables hay varios métodos, entre los que podemos mencionar: INTRODUCCIÓN Ajustes por provisión de cuentas incobrables BIBLIOGRAFÍA i. CAPÍTULO 1 Contabilidad General Evaluar la gestión gerencial, la solvencia, liquidez de la empresa y la capacidad de generar fondos. w Conocer el origen y las características de los recursos, para estimar la capacidad financiera de crecimiento. w Formularse un juicio sobre los resultados financieros de la administración, en cuanto a la rentabilidad, solvencia, generación de fondos y capacidad de desarrollo empresarial. Características cualitativas de los estados financieros Los atributos que hacen útil la información suministrada por los estados financieros son: w La comprensibilidad: han de ser fácilmente comprensibles por los usuarios, w La relevancia: ejercen influencia sobre las decisiones de los usuarios, w Importancia relativa: no ha de evitarse ninguna información que pueda influir en las decisiones de los usuarios, w Fiabilidad: la información ha de estar libre de sesgo o juicio y ser la imagen fiel de los hechos que se quieren representar, w La representación fiel: los estados financieros han de mostrar la imagen fiel o presentación razonable de la situación financiera, gestión económica y cambios en la posición financiera de la empresa, de acuerdo con las normas contables, w La esencia sobre la forma: las transacciones se han de reflejar de acuerdo con su esencia y realidad económica, w Neutralidad: la información ha de estar libre de sesgo o prejuicio, w Prudencia: los estados financieros han de prepararse con un cierto grado de precaución, w Integridad: la información debe ser completa dentro de un cierto grado de importancia relativa, 405 INDICE INTRODUCCIÓN CAPÍTULO 1 w CAPÍTULO 2 Tomar decisiones de inversión y crédito. CAPÍTULO 3 w CAPÍTULO 4 La información que se presenta en los estados financieros sirve para: CAPÍTULO 5 Los estados financieros son reportes formales, que reflejan razonablemente las cifras de la situación financiera y económica de una empresa, información que sirve a los diferentes usuarios para tomar decisiones cruciales en beneficio de la entidad. CAPÍTULO 6 12.8. ESTADOS FINANCIEROS BIBLIOGRAFÍA Contabilidad General Usuarios internos. Están vinculados directamente con la empresa, por tanto revisan o analizan la información financiera. Los usuarios internos son: a. Inversionistas. Los proveedores de capital de riesgo y sus consejeros están interesados en el riesgo inherente y en el reembolso de sus inversiones. Los inversionistas requieren información que les ayude a decidir si deben comprar, retener o vender sus inversiones. Asimismo, los accionistas se encuentran interesados en obtener información que los habilite a conocer la capacidad de una empresa para pagar dividendos. b. Empleados. Los empleados y su grupo de representantes se encuentran interesados en la información acerca de la estabilidad y rentabilidad de sus empleadores. Así mismo, se encuentran interesados en la información que les ayude a conocer si la empresa es capaz de pagar adecuadamente, remuneraciones, como beneficios por retiro y otras prestaciones. c. La gerencia de una empresa tiene la responsabilidad primaria de preparar y presentar los estados financieros de la misma. La gerencia se encuentra igualmente interesada en la información contenida en los estados financieros, a pesar de que tiene acceso a información adicional de naturaleza gerencial y financiera, lo cual ayuda en el desarrollo de su planeación, toma de decisiones y control de responsabilidades. La gerencia tiene la habilidad de determinar la forma y contenido de la información adicional con el objeto de satisfacer sus necesidades. Usuarios externos. Son las personas que tienen alguna vinculación con la empresa, pero no pertenecen formalmente a la misma. Entre los usuarios externos tenemos: a. Prestamistas. Se encuentran interesados en conocer si sus préstamos e intereses respectivos, serán pagados en la fecha requerida. b. Proveedores y otros acreedores comerciales. Los mismos se interesan en obtener información acerca de la capacidad de pago de la empresa. Los acreedores comerciales se encuentran interesados en una empresa por períodos de tiempo más cortos que los prestamistas, a menos que dependan de la continuidad de la empresa para seguir considerándola un cliente de importancia. 406 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 La información contable reflejada en los estados financieros debe servir para la toma de decisiones por parte de los usuarios tanto internos como externos. CAPÍTULO 3 Usuarios de los estados financieros CAPÍTULO 4 De todos los atributos anteriores, los principales son la comprensibilidad, la relevancia, la fiabilidad y la comparabilidad. (O.Amat y otros, 2003:14). CAPÍTULO 5 Comparabilidad: la información de una empresa debe ser comparable en el tiempo y comparable con otras empresas. Por tanto, el usuario debe ser informado de las políticas contables empleadas, de todo cambio que se produzca y del efecto del cambio. CAPÍTULO 6 w BIBLIOGRAFÍA Contabilidad General Público. Las empresas afectan al público de muy diversas maneras. Por ejemplo, las compañías pueden realizar contribuciones sustanciales a la economía local de varias formas, incluyendo el número de personas que emplean, y su relación empresarial con los proveedores locales. Los estados financieros deben ayudar al público mediante la información relativa a las directrices y mejoras recientes en la prosperidad de una empresa y en rango de sus actividades. Responsables de la emisión de los estados financieros La responsabilidad por la elaboración y presentación de los estados financieros corresponde a la empresa, y recae en el órgano de administración o en otro órgano de gobierno equivalente al mismo, si bien en algunas empresas la responsabilidad tiene carácter conjunto entre varios órganos de gobierno y supervisión. Clases de estados financieros Un conjunto completo de estados financieros incluye los siguientes componentes: b. w Balance general. w Estado de resultados. w Estado de evolución del patrimonio. w Estado de flujos de efectivo. INDICE CAPÍTULO 6 ESTADOS FINANCIEROS PRINCIPALES: CONJUNTO DE NOTAS: Con las políticas contables utilizadas y notas explicativas, incluyendo cuadros, detalles de las partidas presentadas en los estados financieros. Es aconsejable que la empresa presente un informe de gestión, elaborado por sus administradores, que describa y explique la actividad llevada a cabo por la empresa, así como su posición financiera y las principales incertidumbres a las que se enfrenta en su devenir económico. Políticas contables Las políticas contables son principios, bases, convenciones, reglas y prácticas específicas adoptadas por una empresa en la preparación y presentación de los estados financieros. 407 BIBLIOGRAFÍA a. INTRODUCCIÓN d. CAPÍTULO 1 Gobierno y agencias gubernamentales. Su interés se centra en la distribución de los recursos, y por tanto en la actividad de las empresas. De la misma forma requieren cierto tipo de información a fin de regular las actividades de las empresas, determinar políticas fiscales, así como las bases del ingreso nacional y estadísticas similares. CAPÍTULO 2 d. CAPÍTULO 3 Clientes. El interés de los mismos radica en la continuidad de la empresa, especialmente cuando existe una relación a largo plazo, o existe dependencia de la empresa. CAPÍTULO 4 c. CAPÍTULO 5 Contabilidad General Reglas de presentación En la presentación de los estados financieros, se deben considerar algunos aspectos importantes y normas a seguir, las que se denominan reglas generales, y son: Nombre de la empresa que presenta la información. w Título del estado financiero. w Período al que corresponde la información. w En el estado de resultados, estado de flujos de efectivo y estado de cambios en el patrimonio, el período se indica desde la fecha de inicio hasta el cierre del ejercicio económico. w En el balance general, se presenta la fecha de cierre del ejercicio económico. w Moneda en la que se presenta la información. w Márgenes individuales que debe conservar cada grupo y clasificación. w Cortes de subtotales y totales claramente identificados. w El nivel de precisión utilizado en la presentación de las cifras de los estados financieros (millones, miles, etc.). INDICE CAPÍTULO 3 CAPÍTULO 4 CAPÍTULO 5 Ejemplo: CAPÍTULO 2 CAPÍTULO 1 w INTRODUCCIÓN Contabilidad General “Lojana Cía. Ltda.” Estado de resultados Del 1 de enero al 31 de diciembre del 200X CAPÍTULO 6 Expresado en miles de dólares “Lojana Cía. Ltda.“ Balance general BIBLIOGRAFÍA Al 31 de diciembre del 200X Expresado en miles de dólares “Lojana Cía. Ltda.” Estado de flujos de efectivo Del 1 de enero al 31 de diciembre del 200X Expresado en miles de dólares “Lojana Cía. Ltda.” Estado de evolución del patrimonio Del 1 de enero al 31 de diciembre del 200X Expresado en miles de dólares 408 Otras obligaciones Respecto a los estados financieros, las empresas deben presentar los estados financieros a los siguientes organismos: w Todas las sociedades y las personas naturales obligadas a llevar contabilidad, deberán presentar hasta el 31 de mayo de cada año, los estados financieros para fines de información y estadística del Servicio de Rentas Internas. w Las sociedades controladas por la Superintendencia de Compañías están obligadas a presentar a este organismo la información financiera hasta el 30 de abril. 12.8.1. Balance general El balance general es un estado financiero que demuestra la situación financiera de la empresa en un determinado período, a través del activo, pasivo y patrimonio. Para la presentación de la información del balance general puede utilizarse los formatos: w Horizontal o en forma de cuenta; o, w Vertical o en forma de reporte. El formato horizontal o de cuenta, consiste en presentar al lado izquierdo las cuentas del activo y al lado derecho las cuentas de pasivo y patrimonio. BALANCE GENERAL ACTIVO = PASIVO + PATRIMONIO 409 INDICE INTRODUCCIÓN CAPÍTULO 1 El hecho de que las cifras comparativas que se ofrecen en las cuentas de resultados, cambios en el patrimonio neto y flujos de efectivo, así como en las notas correspondientes, no son comparables. CAPÍTULO 2 b. CAPÍTULO 3 La razón por la que se usa un período diferente del anual; y, CAPÍTULO 4 a. CAPÍTULO 5 Los estados financieros deben ser objeto de presentación con una periodicidad que, como mínimo ha de ser anual. Cuando por circunstancias excepcionales, cambie la fecha del balance y presente estados financieros para un período contable mayor o menor a un año, la empresa debe informar del período concreto cubierto por los estados financieros, además de: CAPÍTULO 6 Período de reporte BIBLIOGRAFÍA Contabilidad General En el formato vertical o de reporte, constan en primer lugar los activos, posteriormente los pasivos y patrimonio, se considera más práctico esta presentación porque facilita realizar comparaciones, sin embargo cualquiera de los dos formatos es aceptable. INDICE CAPÍTULO 1 BALANCE GENERAL INTRODUCCIÓN Contabilidad General ACTIVO = CAPÍTULO 2 PASIVO + BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 PATRIMONIO 410 Esquema del balance general en forma vertical xxx xxx PASIVO Corriente Sueldos por pagar Cuentas por pagar Documentos por pagar Total pasivo corriente xxx xxx xxx A largo plazo Préstamos bancarios por pagar l/p Hipotecas por pagar Total pasivo a largo plazo xxx xxx PATRIMONIO Capital Capital social Resultados Utilidad del ejercicio (*) Total pasivo y patrimonio xxx xxx xxx CAPÍTULO 2 xxx xxx xxx xxx xxx xxx xxx Fecha de presentación …………………………. …………………………… Gerente CAPÍTULO 3 xxx CAPÍTULO 4 Otros activos Gastos de organización y constitución Inversiones financieras largo plazo Total otros activos Total activo xxx CAPÍTULO 5 xxx (xxx) xxx (xxx) …………………………………. Contadora (*) La utilidad obtenida en el estado de resultados, pasa a formar parte del patrimonio. En caso de pérdida, también se registra en el patrimonio con signo negativo. 411 CAPÍTULO 6 Propiedad, planta y equipo Muebles de oficina (-) Deprec. acum. de muebles de oficina Equipo de oficina (-) Deprec. acum. de eq. de oficina Total propiedad, planta y equipo xxx BIBLIOGRAFÍA xxx xxx xxx xxx xxx CAPÍTULO 1 “Lojana Cía. Ltda.” Balance General Al 31 de diciembre del .... Expresado en miles de dólares ACTIVO Corriente Caja Caja chica Bancos Mercaderías Clientes Total activo corriente INDICE INTRODUCCIÓN Contabilidad General Con el propósito de facilitar el análisis de la información del estado de resultados debe separarse los ingresos y gastos operativos para demostrar la utilidad operacional, a continuación se suman los ingresos no operacionales y se resta los gastos no operacionales, dando como resultado final la utilidad o pérdida del ejercicio. Los ingresos y gastos operacionales hacen referencia al cumplimiento de los objetivos para los cuales fue creada la empresa. El esquema de presentación del estado de resultados depende del tipo de empresa, en nuestro caso se realiza la demostración para empresas comerciales y de servicios. INDICE CAPÍTULO 4 Para la presentación del estado de resultados se considera la forma vertical; es decir, primero van los ingresos, luego los gastos y finalmente se determina la utilidad o pérdida del ejercicio económico. INTRODUCCIÓN El estado de resultados es un informe financiero que presenta de manera ordenada y clasificada los ingresos generados, los costos y gastos incurridos por la empresa en un período determinado. La diferencia entre los ingresos y gastos constituye la utilidad o pérdida del ejercicio económico. CAPÍTULO 1 Estado de resultados CAPÍTULO 2 12.8.2. CAPÍTULO 3 Contabilidad General ESTADO DE RESULTADOS CAPÍTULO 5 INGRESOS GASTOS BIBLIOGRAFÍA CAPÍTULO 6 UTILIDAD DEL EJERCICIO 412 Esquema del estado de resultados para una empresa comercial xxx Gastos de administración Sueldos Servicios básicos Arriendos Gastos de venta Comisiones pagadas Publicidad Total gastos de operación xxx xxx xxx xxx xxx xxx xxx = Utilidad operacional (xxx) xxx (+) Ingresos no operacionales Intereses ganados xxx xxx (-) Gastos no operacionales Servicios bancarios xxx (xxx) Utilidad del ejercicio xxx PROPUESTA DE DISTRIBUCIÓN DE UTILIDADES Utilidad del ejercicio 15 % utilidades para trabajadores 25 % impuesto a la renta 5 % reserva legal 50 % para dividendos Reserva facultativa Saldo (dividendos) $ xxx xxx xxx xxx xxx xxx xxx Fecha de presentación …………………………. …………………………… Gerente CAPÍTULO 2 CAPÍTULO 4 (-) Gastos operacionales CAPÍTULO 3 xxx xxx (xxx) …………………………………. Contadora 413 CAPÍTULO 5 $ xxx CAPÍTULO 6 xxx (xxx) (xxx) xxx $ xxx (xxx) BIBLIOGRAFÍA $ xxx (xxx) (xxx) CAPÍTULO 1 “ Lojana Cía. Ltda. “ Estado de resultados Del 1 de enero al 31 de diciembre del .... Expresado en miles de dólares Ingresos operacionales Ventas (-) Devolución en ventas (-) Descuento en ventas = Ventas netas (-) Costo de ventas Mercadería inventario inicial + Compras (-) Devolución en compras (-) Descuento en compras (+) Transporte en compras = Compras netas = Mercadería disponible para la venta (-) Mercadería inventario final = Utilidad bruta en ventas INDICE INTRODUCCIÓN Contabilidad General Esquema del estado de resultados para una empresa de servicios “Multiservicios” Estado de resultados Del 1 de enero al 31 de diciembre del .... Expresado en miles de dólares $ xxx $ xxx xxx + Ingresos no operacionales Intereses ganados Comisiones ganadas xxx xxx (-) Gastos no operacionales Servicios bancarios Intereses pagados Utilidad del ejercicio xxx xxx (xxx) xxx xxx (xxx) (xxx) Fecha de presentación …………………………. …...………………………… Gerente …………………………………. Contadora 12.8.3. Estado de flujos de efectivo El estado de flujos de efectivo tiene como propósito principal proveer información fundamental, condensada y comprensible, sobre el manejo de los ingresos y egresos de efectivo (obtención y aplicación) por una empresa en un período determinado, y en consecuencia mostrar una síntesis de los cambios ocurridos en la situación financiera (en sus inversiones y financiamiento) a fin de que en conjunto con los otros estados básicos, en términos de liquidez o solvencia de la entidad los usuarios puedan: 1. Evaluar la habilidad de la empresa para generar flujos de efectivo netos positivos en el futuro, 2. Evaluar la capacidad de la empresa para cumplir con el pago de sus obligaciones: pago a empleados, proveedores, dividendos y financiamiento externo, 414 INDICE CAPÍTULO 3 xxx xxx CAPÍTULO 4 xxx CAPÍTULO 5 Gastos de venta Comisiones pagadas Publicidad Total gastos de operación = Utilidad operacional xxx xxx xxx CAPÍTULO 6 Gastos de administración Sueldos Servicios básicos Arriendos CAPÍTULO 2 (-) Gastos operacionales BIBLIOGRAFÍA Ingresos Operacionales Servicios prestados CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Evaluar las razones para las diferencias entre la utilidad neta y el flujo operativo de la empresa; y, 4. Evaluar los efectos que sobre la posición financiera de la empresa tienen las transacciones de inversión y financiamiento que no requiere de efectivo, durante un período determinado. Base técnica Los siguientes términos se utilizan en la temática que estamos tratando: w Efectivo. Está integrado por el dinero en efectivo y los depósitos a la vista que dispone la empresa (caja, caja chica, fondos rotativos, bancos). w Equivalentes de efectivo. Son inversiones a muy corto plazo (tres meses o menos) que se suelen mantener con el fin de cumplir con compromisos de pago de corto plazo, más bien que como inversión. Para que una inversión sea considerada equivalente de efectivo debe ser fácilmente convertible en una cantidad conocida de efectivo y no estar sujeta a un riesgo significativo de cambios en su valor. w Flujos de efectivo. Son las entradas y salidas de efectivo y equivalentes al efectivo. Tipos de actividades w De operación. w De inversión. w De financiamiento. INDICE BIBLIOGRAFÍA El estado de flujos de efectivo debe clasificar los ingresos y egresos de efectivo distinguiendo tres tipos de actividades: CAPÍTULO 4 Conceptos CAPÍTULO 5 Norma ecuatoriana de contabilidad (NEC) 3 CAPÍTULO 6 Norma internacional de contabilidad (NIC) 7 CAPÍTULO 3 CAPÍTULO 2 Normas de contabilidad financiera (FAS) 95,102 y104 INTRODUCCIÓN 3. CAPÍTULO 1 Contabilidad General Actividades de operación Incluyen todas aquellas actividades no definidas como inversión o financiamiento, comprende la producción y distribución de bienes y la provisión de servicios; son transacciones que se incluyen en el cómputo de la utilidad neta. 415 Actividades de inversión Incluyen el otorgamiento y cobro de préstamos, así como la adquisición y venta de instrumentos de deuda o accionarios, propiedades, planta y equipo y otros activos productivos; esto es, retenidos o usados por la empresa para la producción de bienes y servicios. Ingresos de efectivo Egresos de efectivo w Por cobro o venta de préstamos hechos por w Préstamos hechos por la empresa, y pagos para adquirir instrumentos de deuda de la empresa, y de instrumentos de deuda otras entidades (que no sean equivalentes de otras entidades (que no constituyan de efectivo). equivalentes de efectivo) comprados por la empresa. w Adquisición de instrumentos accionarios o valores de otras entidades, o por la compra w Por la venta de instrumentos accionarios de negocios. de otras empresas y por el rendimiento de la inversión en esos instrumentos, o por la w Pagos al momento de la compra o venta de segmentos de negocio. prontamente antes o después de la compra de propiedad, planta y equipo y otros w Por venta de propiedad, planta y equipo y activos productivos. otros activos productivos. Actividades de financiamiento Incluye la obtención de recursos de los accionistas (emisión de nuevas acciones en efectivo), así como facilitar un rendimiento sobre la inversión y el retorno de la misma (dividendos en efectivo), tomar dinero a préstamo y su pago, o liquidar otra forma de obligación, la obtención y pago de otros recursos a largo plazo. 416 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 financiamiento. CAPÍTULO 4 w Cobro por venta de bienes o prestación de w Compra de materiales para fabricar, o por mercaderías para la reventa, incluyendo servicios, incluyendo la venta de cartera o documentos por pagar a corto y largo cuentas y documentos por cobrar a corto y plazo a proveedores por compra de dichos largo plazo obtenido de dichas ventas. materiales o mercaderías. w Rendimientos sobre préstamos otorgados, otros instrumentos de deuda de otras w Pagos a otros proveedores y empleados por concepto de otros bienes y servicios. unidades y valores accionarios o de capital (intereses y dividendos). w Pagos al gobierno por impuesto, derechos, multas y otros gravámenes similares. w Liquidación de algún litigio o reclamo de seguro, etc., siempre que no esté relacionado con actividades de inversión w Pagos por intereses a prestatarios y otros acreedores. o financiamiento como destrucción de un edificio o reembolso de proveedores. w Pagos no clasificados como de inversión y CAPÍTULO 5 Egresos de efectivo CAPÍTULO 6 Ingresos de efectivo BIBLIOGRAFÍA Contabilidad General Para elaborar el estado de flujos de efectivo se requiere la información de dos estados financieros: a. Del balance general que presentará una información comparativa entre los valores del inicio y final del período al cual corresponde los flujos de efectivo; y, b. El estado de resultados consolidado correspondiente al mismo período. El trabajo consiste en analizar las variaciones del balance comparativo a fin de identificar el efectivo generado y usado, concluyendo con la determinación del incremento o decremento neto en el efectivo. Cabe comentar, que el balance general demuestra la situación financiera de una empresa en un momento determinado. En cambio, el estado de flujos de efectivo y el de resultados muestran su desempeño a lo largo de un período, estos dos últimos estados financieros explican por qué han cambiado las cuentas del balance general. Métodos de presentación La empresa debe informar acerca de los flujos de efectivo de las operaciones, usando uno de los dos siguientes métodos: w Método directo. Presenta con claridad las principales entradas y salidas de efectivo reales del período. Requiere presentar una conciliación entre la utilidad neta y el flujo de las actividades operativas. Las empresas que tienen mayor interés en determinar la capacidad de generación futura de efectivo se inclinan por este método. El esquema del estado de flujo de efectivo por el método directo comprende cuatro partes: 1. Flujos de efectivo de las actividades de operación. 2. Flujos de efectivo por actividades de inversión. 417 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Requerimientos para elaborar el estado de flujos de efectivo CAPÍTULO 3 w Pagos de principal a otros acreedores que han concedido créditos a largo plazo a la empresa. CAPÍTULO 4 w Por la emisión de instrumentos accionarios w Por dividendos y otras formas de o valores de capital. distribución a los accionistas, incluyendo desembolsos para readquirir los w Por la emisión de bonos, hipotecas, instrumentos accionarios de la empresa. documentos y otros préstamos a corto plazo. w Pagos por préstamos contraídos. CAPÍTULO 5 Egresos de efectivo CAPÍTULO 6 Ingresos de efectivo BIBLIOGRAFÍA Contabilidad General w El esquema del estado de flujos de efectivo por el método indirecto comprende tres partes: 1. Conciliación de la utilidad neta antes de impuestos y partidas extraordinarias con el efectivo neto proveniente de actividades operativas. 2. Flujos de efectivo por actividades de inversión. 3. Flujos de efectivo por actividades de financiamiento. Revelaciones Deben revelarse en las notas a los estados financieros todas las actividades de inversión y financiamiento que no resultan en ingresos y egresos de efectivo, como: deudas convertidas en capital social, adquisición de activos asumiendo pasivos (compra de propiedad con hipoteca), etc. Debe revelarse el método utilizado para la preparación del estado de flujos de efectivo. También la política utilizada para determinar las inversiones como equivalentes de efectivo. Obtención y aplicación de fondos w La fuente de fondos procede de los recursos que obtiene la empresa, es decir, de donde se puede obtener efectivo para llevar a cabo sus operaciones. w La aplicación de fondos, es el uso que la empresa da a los fondos obtenidos de las distintas fuentes. 418 INDICE INTRODUCCIÓN CAPÍTULO 1 Método indirecto. Determina el flujo operativo partiendo de la conciliación con la utilidad neta. Proporciona un mejor vínculo entre el estado de resultados y el balance general, es más fácil de preparar por la familiaridad de los usuarios con los estados financieros y resulta menos costoso. Las empresas que tienen mayor interés en determinar las razones de la diferencia entre la utilidad neta de efectivo de operación, optan por este método. CAPÍTULO 2 Se aconseja a las empresas que presenten los flujos de efectivo utilizando el método directo. Este método suministra información que puede ser útil en la estimación de los flujos de efectivo futuros, la cual no está disponible en el método indirecto. CAPÍTULO 3 Conciliación de la utilidad neta antes de impuestos y partidas extraordinarias con el efectivo neto proveniente de actividades operativas. CAPÍTULO 4 4. CAPÍTULO 5 Flujos de efectivo por actividades de financiamiento. CAPÍTULO 6 3. BIBLIOGRAFÍA Contabilidad General Incremento de activo Incremento del pasivo Disminución de pasivo Incremento de capital Disminución de capital Ingresos Gastos Las transacciones que producen obtención de fondos son: 3. Recuperación de cuentas por cobrar y otras deudas pendientes de cobro. w Ventas de activos fijos. Incremento del pasivo w Préstamos solicitados. w Cobro de servicios que aún no se prestan. Ejemplo: Seguros cobrados por anticipado. Incremento de capital w 4. CAPÍTULO 4 w CAPÍTULO 6 2. Disminución del activo: Nuevos aportes de capital. Ingresos w Venta de mercaderías al contado. w Servicios prestados. w Arriendos ganados. w Intereses ganados. w Comisiones ganadas. w Utilidad en venta de activos fijos. w Otros ingresos que se generan en las actividades de la empresa. BIBLIOGRAFÍA 1. INDICE CAPÍTULO 2 Disminución del activo CAPÍTULO 3 APLICACIÓN DE FONDOS CAPÍTULO 5 OBTENCIÓN DE FONDOS CAPÍTULO 1 En el cuadro que se presenta a continuación se indica las operaciones que dan origen a la obtención y aplicación de fondos. INTRODUCCIÓN Contabilidad General 419 Las transacciones que requieren aplicación de fondos son: • Compra de activos. Ejemplos: equipos informáticos, vehículos, etc. • Pago de gastos que aún no se recibe el servicio. Ejemplo: arriendos pagados por anticipado. • Distribución de dividendos. Compras de mercaderías. • Pago de remuneraciones. • Pago de servicios básicos. • Pago de arriendos. • Otros pagos necesarios para el normal desarrollo de la empresa. CAPÍTULO 4 Gastos • INDICE CAPÍTULO 3 Disminución del capital - 4. Pago de obligaciones que tiene la empresa. CAPÍTULO 5 3. CAPÍTULO 2 Disminución del pasivo Transacciones que no generan ni usan efectivo Durante el ejercicio económico se registran ciertas transacciones que no representan movimiento de efectivo, por lo tanto no generan efectivo y tampoco representan uso de fondos. Al momento de la elaboración del estado de flujos de efectivo se debe considerar estas cuentas, ya que las mismas se encuentran formando parte del estado de resultados, así como del balance general. Entre estas operaciones tenemos: w Depreciación de activos fijos. w Amortización de activos intangibles. w Provisión cuentas incobrables. w Compensación entre activos con pasivos, pasivos con patrimonio y activos con patrimonio. w Donaciones de capital. w Donaciones entregadas. 420 CAPÍTULO 6 2. Incremento del activo BIBLIOGRAFÍA 1. CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Al realizar una venta a crédito, necesariamente, la cuenta de ingreso (ventas) está vinculada con la cuenta de activo (clientes); así mismo, la cuenta ventas se relaciona con IVA ventas porque las mercaderías vendidas gravan 12 % de IVA; con descuento en ventas en caso de existir; con devolución en ventas en caso que los clientes estén inconformes. w Al comprar mercaderías a crédito, la cuenta de gasto (compras) tiene relación directa con una cuenta de pasivo (proveedores); así mismo, se relaciona con IVA compras; con retención en la fuente del impuesto a la renta, con descuento en compras en caso de existir y si hubiese devolución de mercaderías con la cuenta devolución en compras. w Cuando se produce un gasto que aún está pendiente de pago, se vincula con el pasivo. w Cuando se realiza una actividad o presta un servicio que genera un ingreso y aún no se recauda se relaciona con cuentas del activo. En el cuadro que se presenta a continuación se demuestra la relación de las cuentas, aspecto importante de considerar al momento de elaborar el estado de flujos de efectivo. Clientes La cuenta ventas se relaciona con clientes porque algunas ventas se realizan a crédito. Descuento en ventas Al momento de vender mercaderías la empresa puede conceder descuentos, asimismo, se producen devoluciones de las mercaderías vendidas por parte de los clientes. Devolución en ventas Ventas IVA ventas Los productos que comercializa la empresa están gravados con el impuesto al valor agregado. Anticipo retención en la fuente Al momento de la venta las empresas que son agentes de retención realizan retenciones en la fuente del impuesto a la renta y del IVA. Anticipo IVA retenido INDICE INTRODUCCIÓN EXPLICACIÓN 421 CAPÍTULO 6 RELACIÓN CON OTRAS CUENTAS BIBLIOGRAFÍA CUENTAS CAPÍTULO 1 w CAPÍTULO 2 Ejemplos: CAPÍTULO 3 Al momento de registrar las transacciones que ocurren en la empresa, se aprecia que existe una vinculación entre las cuentas de los diferentes grupos, a la vez en esta relación podemos ver la generación o uso de efectivo, razón del presente análisis. CAPÍTULO 4 Relación de las cuentas CAPÍTULO 5 Contabilidad General IVA compras Los productos que adquiere la empresa están gravados con el impuesto al valor agregado. Retención en la fuente por pagar Al momento de comprar y la empresa es agente de retención, realiza las retenciones en la fuente del impuesto a la renta y del IVA, en los casos que procedan. IVA retenido por pagar Mercaderías Permite determinar si se generó una fuente o uso de fondos. Costo de ventas El costo de ventas refleja el valor de los productos al precio de costo, se considera como un gasto. Sueldos por pagar Al momento de contabilizar la información del rol de pagos se registra los descuentos Aporte individual al IESS por pagar realizados mensualmente al personal de la empresa. Impuesto a la renta por pagar Sueldos Préstamos al IESS por pagar Asociación Retenciones judiciales Anticipo de sueldos, etc. Intereses por cobrar Intereses cobrados por anticipado Intereses ganados Anticipo retención en la fuente En la empresa se generan ingresos que aún están pendientes de cobro. Asimismo, un ingreso se genera porque se contabiliza el devengamiento de un valor cobrado por anticipado. En el caso de los intereses ganados en una institución bancaria están sujetos a la retención en la fuente del impuesto a la renta. 422 INDICE INTRODUCCIÓN CAPÍTULO 1 Al momento de comprar mercaderías a la empresa pueden concederle descuentos; asimismo, se realizan devoluciones de las mercaderías compradas al proveedor. CAPÍTULO 2 Descuento en compras CAPÍTULO 3 La cuenta compras se relaciona con proveedores porque algunas adquisiciones se realizan a crédito. CAPÍTULO 4 Proveedores Devolución en compras Compras EXPLICACIÓN CAPÍTULO 5 RELACIÓN CON OTRAS CUENTAS CAPÍTULO 6 CUENTAS BIBLIOGRAFÍA Contabilidad General Comisiones pagadas Comisiones pagadas por anticipado Documentos por pagar Adquisición IVA compras de activos Retención en la fuente por pagar fijos IVA retenido por pagar En la empresa se generan gastos que se encuentran pendientes de pago; y, Ocurre un gasto cuando se contabiliza el devengamiento de un valor pagado por anticipado. Algunas adquisiciones de activos fijos se realizan a crédito, asimismo los bienes están gravados con IVA y si la empresa es agente de retención procede con las retenciones del impuesto a la renta y del IVA. INDICE BIBLIOGRAFÍA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 En la siguiente página se presenta el esquema del estado de flujos de efectivo por el método directo. INTRODUCCIÓN Comisiones por pagar EXPLICACIÓN CAPÍTULO 1 RELACIÓN CON OTRAS CUENTAS CAPÍTULO 2 CUENTAS CAPÍTULO 3 Contabilidad General 423 “Lojana Cía. Ltda.” Estado de flujos de efectivo Del 1 de enero al 31 de diciembre del 200X Expresado en miles de dólares A. FLUJOS DE EFECTIVO POR ACTIVIDADES DE OPERACIÓN - RECIBIDO DE CLIENTES Ventas Cobro de cuentas pendientes - RECIBIDO DE OTROS CLIENTES Intereses ganados Arriendos ganados Comisiones ganadas - PAGADO A PROVEEDORES Pagos a proveedores Compra de mercaderías - PAGADO A OTROS PROVEEDORES Pagos al personal Intereses pagados Impuestos sobre las ganancias pagados Flujos netos de efectivo provistos (o usados) por actividades de operación CAPÍTULO 1 $ xxx $ xxx xxx xxx xxx xxx xxx (xxx) xxx xxx xxx xxx CAPÍTULO 3 xxx xxx xxx (xxx) xxx xxx xxx xxx xxx xxx xxx CONCILIACIÓN DE LA UTILIDAD NETA ANTES DE IMPUESTOS Y PARTIDAS EXTRAORDINARIAS CON EL EFECTIVO NETO PROVENIENTE DE ACTIVIDADES OPERATIVAS Utilidad neta antes de impuesto y partidas extraordinarias xxx (+/-) AJUSTES A CUENTAS DE RESULTADOS Depreciaciones Amortizaciones Cuentas incobrables Ingresos que no constan en el sector A Gastos que no constan en el sector A xxx xxx xxx xxx xxx xxx (+/-) AJUSTES EN EL BALANCE GENERAL Activo corriente y diferido Incremento de inventarios Incremento de clientes Incremento de prepagados Incremento de otros activos corrientes Disminución de inventarios Disminución de clientes Disminución de prepagados Disminución de otros activos corrientes Pasivo corriente y diferido Incremento de proveedores Incremento de sueldos por pagar Incremento de otras obligaciones Incremento de precobrados Disminución de proveedores Disminución de sueldos por pagar Disminución de otras obligaciones Disminución de precobrados Flujos netos de efectivo provistos (o usados) por actividades de operación xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx ....................................................... Contadora 424 CAPÍTULO 6 xxx xxx xxx xxx BIBLIOGRAFÍA xxx xxx xxx CAPÍTULO 5 CAPÍTULO 4 xxx C. FLUJO DE EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTO - RECIBIDO POR: Emisión y venta de acciones Préstamos recibidos a largo plazo - PAGADO POR: Abonos y cancelación de obligaciones Pago de cuotas de préstamos y obligaciones Pago de dividendos a socios Flujos netos provistos (o usados) en actividades de financiamiento Flujos netos de efectivo ( A ± B ± C ) + Efectivo y equivalentes del efectivo en el inicio del período = Efectivo y equivalentes del efectivo al final del período ........................................................ Gerente CAPÍTULO 2 (xxx) xxx xxx B. FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN - RECIBIDO POR: Venta de activos fijos Dividendos cobrados - PAGADO POR: Adquisición de activos fijos Adquisición de acciones en otras empresas Inversiones financieras (corto y largo plazo) Flujos netos de efectivo provistos (o usados) por actividades de inversión D. INDICE INTRODUCCIÓN Contabilidad General Esquema del estado de flujos de efectivo. Método indirecto CAPÍTULO 1 “Lojana Cía. Ltda.” Estado de flujos de efectivo Del 1 de enero al 31 de diciembre del 200X Expresado en miles de dólares CONCILIACIÓN DE LA UTILIDAD NETA ANTES DE IMPUESTOS Y PARTIDAS EXTRAORDINARIAS CON EL EFECTIVO NETO PROVENIENTE DE ACTIVIDADES OPERATIVAS xxx (+/-) AJUSTES A CUENTAS DE RESULTADOS Depreciaciones Amortizaciones Cuentas incobrables Ingresos que no constan en el sector A Gastos que no constan en el sector A xxx xxx xxx xxx xxx (+/-) AJUSTES EN EL BALANCE GENERAL Activo corriente y diferido Incremento de inventarios Incremento de clientes Incremento de prepagados Incremento de otros activos corrientes Disminución de inventarios Disminución de clientes Disminución de prepagados Disminución de otros activos corrientes xxx xxx xxx xxx xxx xxx xxx xxx B. FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSÓN - RECIBIDO POR: Venta de activos fijos Dividendos cobrados - PAGADO POR: Adquisición de activos fijos Adquisición de acciones en otras empresas Inversiones financieras (corto y largo plazo) Flujos netos de efectivo provistos (o usados) por actividades de inversión C. FLUJO DE EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTO - RECIBIDO POR: Emisión y venta de acciones Préstamos recibidos a largo plazo - PAGADO POR: Abonos y cancelación de obligaciones Pago de cuotas de préstamos y obligaciones Pago de dividendos a socios Flujos netos provistos (o usados) en actividades de financiamiento Flujos netos de efectivo ( A ± B ± C ) + Efectivo y equivalentes del efectivo en el inicio del período = Efectivo y equivalentes del efectivo al final del período ........................................................... Gerente CAPÍTULO 2 CAPÍTULO 3 CAPÍTULO 4 xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx CAPÍTULO 6 Pasivo corriente y diferido Incremento de proveedores Incremento de sueldos por pagar Incremento de otras obligaciones Incremento de precobrados Disminución de proveedores Disminución de sueldos por pagar Disminución de otras obligaciones Disminución de precobrados Flujos netos de efectivo provistos (o usados) por actividades de operación xxx CAPÍTULO 5 Utilidad neta antes de impuesto y partidas extraordinarias xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx ........................................................... Contadora 425 BIBLIOGRAFÍA A. INDICE INTRODUCCIÓN Contabilidad General 12.8.4. Estado de evolución del patrimonio Este estado financiero permite demostrar por separado el rubro patrimonio de una empresa. Presenta en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en el período; así como, la aplicación de las ganancias retenidas en períodos anteriores. La importancia del estado de evolución del patrimonio es que permite conocer las causas de los cambios de las diferentes partidas del patrimonio. El ingreso de nuevos socios, que aumenta el capital. 2. El retiro de un socio que disminuye el capital. 3. La utilidad o la pérdida del ejercicio representa cambios en el patrimonio. La utilidad del ejercicio se distribuye: Utilidad a trabajadores. b. Impuesto a la renta. c. Reservas. d. Dividendos. 4. Las donaciones de capital representan un incremento del superávit. 5. Las valoraciones de bienes de propiedad, planta y equipo e inversiones incrementan el patrimonio. w Distribución de utilidades o excedentes del período. w Utilidades no apropiadas. w Reservas u otras cuentas incluidas en utilidades apropiadas. w Prima en colocación de acciones y valorizaciones. w Revalorización del patrimonio. w Otras cuentas que integran el patrimonio. INDICE INTRODUCCIÓN BIBLIOGRAFÍA Sobre los cambios en el patrimonio debe revelarse: CAPÍTULO 6 a. CAPÍTULO 5 1. CAPÍTULO 4 CAPÍTULO 3 Entre las transacciones que cambian al patrimonio tenemos: CAPÍTULO 1 Nota. En cada una de las actividades se obtiene los flujos netos, cuando el resultado es positivo se detalla flujos netos provistos por actividades de ... En cambio, cuando el resultado es negativo se especifica flujos netos usados por actividades de ... CAPÍTULO 2 Contabilidad General 426 “Lojana Cía. Ltda.” Estado de evolución del patrimonio Del 1 de enero al 31 de diciembre del 200X Expresado en miles de dólares SALDO FINAL INDICE CAPÍTULO 2 $ RESULTADOS DEL EJERCICIO 12.8.5. Notas a los estados financieros Con el propósito que los usuarios de los estados financieros dispongan de información detallada de los diferentes informes financieros y puedan interpretarlos adecuadamente, estos deben ir acompañados de las respectivas notas aclaratorias. La elaboración de las notas a los estados financieros por parte del contador exige un arduo trabajo, ya que la información no se obtiene únicamente de los registros contables, se requiere un conocimiento profundo de la empresa y sus operaciones, las políticas contables adoptadas, los principios contables aplicados, entre otros aspectos. Según consta en la NIC 1, respecto a las notas de los estados financieros, la empresa debe: a) presentar información acerca de las bases para la elaboración de los estados financieros, así como las políticas contables específicas seleccionadas y aplicadas para las transacciones y sucesos significativos; b) incluir la información que, siendo exigidas por las Normas Internacionales de Contabilidad, no ha sido incluida en los demás componentes de los estados financieros; y, c) suministrar información adicional que no se presenta en los estados financieros principales, pero resulta necesaria para la presentación de la imagen fiel. Las notas a los estados financieros deben presentarse de una forma sistemática. Cada partida del balance, de la cuenta de resultados y del estado de flujos de efectivo, que estén relacionadas con una nota, deben contener una referencia cruzada para permitir su identificación. Las notas a los estados financieros comprenden descripciones narrativas y análisis de las partidas que se encuentran en el balance, en la cuenta de resultados, en el estado de flujos de efectivo y en el estado de cambios en el patrimonio neto, así como informaciones de carácter adicional, tales como las relativas a las obligaciones contingentes o a los compromisos. En las notas se incluye información que las Normas Internacionales de 427 CAPÍTULO 3 TOTALES RESERVAS CAPÍTULO 4 $ $ $ $ SUPERÀVIT CAPÍTULO 5 Capital Superávit de capital Reservas Resultados del ejercicio CAPITAL CAPÍTULO 6 SALDO INICIAL BIBLIOGRAFÍA CUENTAS CAPÍTULO 1 INTRODUCCIÓN Contabilidad General c) información de apoyo para las partidas presentadas en cada uno de los estados financieros principales, en el mismo orden en que figuran estos y, dentro de cada una, las líneas que los componen; y, d) otras informaciones, entre las que se pueden incluir: (i) contingencias, compromisos y otras informaciones de carácter financieros; y, (ii) revelaciones de carácter no financiero. En ciertas circunstancias puede ser necesario o deseable cambiar el orden de las partidas específicas dentro de las notas. Por ejemplo, la información sobre los tipos de interés y los ajustes para obtener el valor razonable pueden combinarse con informaciones sobre los vencimientos de los instrumentos financieros, aunque los primeros datos se refieran a la cuenta de resultados y los segundos estén relacionados con el balance de situación. No obstante, se debe conservar, en la medida de lo posible, la estructura sistemática dada por el orden de las notas. La información acerca de las bases de valoración empleadas para la preparación de los estados financieros y las políticas contables específicas pueden ser agrupadas y presentadas como un componente separado de los estados financieros. 12.9. CIERRE DEL CICLO CONTABLE El cierre del ciclo contable hace referencia a las cuentas de resultados (ingresos y gastos) que tienen aplicación y uso en cada ejercicio económico, por lo tanto se procede al cierre de estas cuentas al final del período, permitiendo efectuar una evaluación precisa de la utilidad neta. Para el cierre de las cuentas de ingresos y gastos se toma la información del estado de resultados; el registro se efectúa en el libro diario y luego se mayoriza la información de cada una de las cuentas, luego de lo cual las cuentas de ingresos y gastos presentarán saldo nulo. Además es necesario aperturar dos cuentas nuevas “resumen de pérdidas y ganancias” y “utilidad del ejercicio” en caso de haber utilidad, caso contrario “pérdida del ejercicio”. Las cuentas del balance general (activo, pasivo y patrimonio) no se cierran al final del ejercicio económico, porque los saldos de estas cuentas sirven para continuar el siguiente período contable. 428 INDICE INTRODUCCIÓN CAPÍTULO 1 una declaración sobre la base o bases de valoración usadas en los estados financieros, así como las políticas contables aplicadas; CAPÍTULO 2 b) CAPÍTULO 3 una declaración de cumplimiento con las Normas Internacionales de Contabilidad; CAPÍTULO 4 a) CAPÍTULO 5 Las notas se pueden presentar en el siguiente orden, con el fin de ayudar a los usuarios a comprender los estados financieros y compararlos con los presentados por otras empresas: CAPÍTULO 6 Contabilidad exigen o aconsejan presentar a las empresas, así como otro tipo de datos necesarios para conseguir una presentación de la imagen fiel. BIBLIOGRAFÍA Contabilidad General Se acredita una nueva cuenta resumen de pérdidas y ganancias, el valor de esta cuenta corresponde a la sumatoria de las cuentas de ingreso. LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Utilidad bruta en ventas Intereses ganados Comisiones ganadas Resumen de pérdidas y ganancias P/r. el cierre de las cuentas de ingreso. Parcial Debe $ xxx xxx xxx Haber $ xxx Cierre de las cuentas de gasto Es necesario recordar que las cuentas de gasto tienen saldo deudor y para el registro del cierre o clausura de su saldo se anotan en el lado contrario, es decir en el haber. Para el cierre de las cuentas de gasto: w Se debita la cuenta resumen de pérdidas y ganancias, el valor de esta cuenta corresponde a la sumatoria de las cuentas de gastos del período. w Se acredita cada una de las cuentas de gasto que constan en el estado de resultados. LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Resumen de pérdidas y ganancias Sueldos Bonificaciones Suministros de oficina Servicios básicos P/r. el cierre de las cuentas de gasto. Parcial Debe $ xxx Haber $ xxx xxx xxx xxx 429 INDICE INTRODUCCIÓN CAPÍTULO 1 w CAPÍTULO 2 Se debita cada una de las cuentas de ingreso que constan en el estado de resultados. CAPÍTULO 3 w CAPÍTULO 4 Para el cierre de las cuentas de ingreso: CAPÍTULO 5 Las cuentas de ingreso tienen saldo acreedor, para el cierre se las coloca en el lado contrario es decir en el debe. CAPÍTULO 6 Cierre de las cuentas de ingreso BIBLIOGRAFÍA Contabilidad General LIBRO DIARIO Fecha Dic. 31 Detalle ------------------------ xx --------------------Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad del ejercicio. Parcial Debe $ xxx Haber $ xxx Registro de la pérdida del ejercicio Cuando ocurre el caso contrario, es decir los gastos son mayores a los ingresos se obtiene pérdida del ejercicio y se contabiliza: w En el debe la cuenta pérdida del ejercicio. w En el haber la cuenta resumen de pérdidas y ganancias. Fecha Dic. 31 LIBRO DIARIO Detalle ------------------------ xx --------------------Pérdida del ejercicio Resumen de pérdidas y ganancias P/r. la pérdida del ejercicio. Parcial Debe $ xxx Haber $ xxx Otra opción para el cierre de las cuentas de ingreso y gasto, a la vez determinar la utilidad del ejercicio es: w Se debitan las cuentas de ingreso. w Se acreditan las cuentas de gasto y la utilidad del ejercicio. 430 INDICE INTRODUCCIÓN CAPÍTULO 1 En el haber la cuenta utilidad del ejercicio. CAPÍTULO 2 w CAPÍTULO 3 En el debe la cuenta resumen de pérdidas y ganancias, el valor corresponde a la diferencia entre el total de ingresos y gastos, además esta información se dispone en el estado de resultados. CAPÍTULO 4 w CAPÍTULO 5 Cuando los ingresos son mayores a los gastos se obtiene utilidad en el ejercicio, y el registro es: CAPÍTULO 6 Registro de la utilidad del ejercicio BIBLIOGRAFÍA Contabilidad General $ xxx xxx xxx xxx xxx Cuando la empresa obtiene pérdida en el ejercicio y registra el cierre de las cuentas de ingreso y gasto considerando la segunda opción: w Se debitan las cuentas de ingreso y la pérdida del ejercicio. w Se acreditan las cuentas de gasto. LIBRO DIARIO Detalle ------------------------ xx --------------------Utilidad bruta en ventas Intereses ganados Comisiones ganadas Pérdida del ejercicio Sueldos Bonificaciones Suministros de oficina Servicios básicos P/r. el cierre de las cuentas de ingreso, gasto y la determinación de la pérdida del ejercicio. Parcial Debe $ xxx xxx xxx xxx Haber INDICE CAPÍTULO 5 Fecha Dic. 31 INTRODUCCIÓN $ xxx xxx xxx Haber CAPÍTULO 1 Debe CAPÍTULO 2 Parcial $ xxx xxx xxx xxx 12.10. DISTRIBUCIÓN DE LAS UTILIDADES Las empresas en su gran mayoría obtienen utilidad al final del ejercicio económico, por lo tanto tienen la obligación de distribuir las utilidades de acuerdo a las disposiciones legales vigentes, tanto del Código de Trabajo, Ley de Régimen Tributario Interno; y, Ley de Compañías. 431 CAPÍTULO 6 Detalle ------------------------ xx --------------------Utilidad bruta en ventas Intereses ganados Comisiones ganadas Sueldos Bonificaciones Suministros de oficina Servicios básicos Utilidad del ejercicio P/r. el cierre de las cuentas de ingreso, gasto y la determinación de la utilidad del ejercicio. BIBLIOGRAFÍA Fecha Dic. 31 CAPÍTULO 3 LIBRO DIARIO CAPÍTULO 4 Contabilidad General 2. El 25 % de impuesto a la renta, 3. El 5 % de reserva legal en caso de compañías de responsabilidad limitada, o, mínimo el 10 % en caso de compañías anónimas, 4. El 50 % para dividendos, 5. El porcentaje establecido para reservas facultativas. El estudio detallado de la distribución de utilidades se encuentra en el rubro patrimonio, sin embargo se presentan los asientos contables referentes a la temática que estamos tratando. Registro contable por la utilidad obtenida LIBRO DIARIO Parcial Debe $ xxx Registro contable de la distribución de la utilidad Fecha Dic. 31 LIBRO DIARIO Detalle ------------------------ xx --------------------Utilidad del ejercicio Utilidad trabajadores por pagar Impuesto a la renta por pagar Reserva legal Reserva facultativa Dividendos por pagar - Socio “A” - Socio “B” - Socio “C” P/r. la distribución de las utilidades del presente ejercicio. INDICE CAPÍTULO 5 $ xxx Haber Parcial Debe $ xxx $ xxx xxx xxx Haber $ xxx xxx xxx xxx xxx 432 CAPÍTULO 6 Detalle ------------------------ xx --------------------Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad obtenida en el presente ejercicio económico. BIBLIOGRAFÍA Fecha Dic. 31 CAPÍTULO 2 El 15 % de utilidades para trabajadores, CAPÍTULO 3 1. CAPÍTULO 4 De la utilidad obtenida se efectuarán la distribución en el siguiente orden: CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Registro contable del pago de utilidad a trabajadores, impuesto a la renta y dividendo a socios LIBRO DIARIO $ xxx xxx xxx $ xxx Nota. En la práctica el registro contable es individual por cada concepto y en las fechas establecidas para el efecto. Con los tres asientos contables la cuenta utilidad del ejercicio quedará con saldo cero; así mismo, al efectuar el pago de las obligaciones: utilidad a trabajadores, impuesto a la renta y dividendos a socios, estas cuentas quedan saldadas, las únicas cuentas que mantienen saldo son reserva legal y reserva facultativa por cuanto estas forman parte del patrimonio. En los espacios respectivos, escriba la respuesta en cada uno de los enunciados presentados. 1. Escriba las etapas del ciclo contable. ................................................................................................................................................ ............................................................................................................................................... ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ 2. INDICE CAPÍTULO 5 12.11. EVALUACIÓN DE LA UNIDAD CAPÍTULO 2 CAPÍTULO 1 Haber CAPÍTULO 3 $ xxx xxx xxx Debe CAPÍTULO 4 Parcial Escriba la clasificación de los documentos según su importancia, y explique uno de ellos. ................................................................................................................................................ ............................................................................................................................................... ............................................................................................................................................... ............................................................................................................................................... ............................................................................................................................................... 433 CAPÍTULO 6 Detalle ------------------------ xx --------------------Utilidad trabajadores por pagar Impuesto a la renta por pagar Dividendos por pagar - Socio “A” - Socio “B” - Socio “C” Bancos P/r. el pago de las utilidades a los trabajadores, impuesto a la renta y dividendos a socios. BIBLIOGRAFÍA Fecha Dic. 31 INTRODUCCIÓN Contabilidad General ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ 5. Escriba el uso del libro diario. ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ 6. Escriba el concepto de libro mayor. 7. Registre contablemente los siguientes ajustes: Dic. 31. Depreciación de los equipos de computación por $ 850,00 Dic. 31. Provisión de cuentas incobrables por $ 65,60 LIBRO DIARIO Fecha Detalle ------------------------ xx --------------------- Parcial Debe INDICE INTRODUCCIÓN CAPÍTULO 6 ................................................................................................................................................ ................................................................................................................................................ ............................................................................................................................................... ................................................................................................................................................ ................................................................................................................................................ CAPÍTULO 1 Escriba el concepto de estado de situación inicial. CAPÍTULO 2 4. CAPÍTULO 3 ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ CAPÍTULO 4 Escriba el concepto de factura. Haber 434 BIBLIOGRAFÍA 3. CAPÍTULO 5 Contabilidad General 9. Escriba el concepto del estado de resultados. ............................................................................................................................................... ............................................................................................................................................... ............................................................................................................................................... ................................................................................................................................................ ................................................................................................................................................ Escriba el concepto del balance general. INDICE INTRODUCCIÓN CAPÍTULO 6 CAPÍTULO 5 ................................................................................................................................................ ............................................................................................................................................... ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ BIBLIOGRAFÍA 10. CAPÍTULO 1 ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ ................................................................................................................................................ CAPÍTULO 2 Escriba los estados financieros obligatorios que deben presentar las empresas. CAPÍTULO 3 8. CAPÍTULO 4 Contabilidad General 435 INDICE CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CAPÍTULO 2 CAPÍTULO SEXTO CAPÍTULO 4 CAPÍTULO 3 APLICACIONES PRÁCTICAS OBJETIVOS GENERALES: Distinguir el registro de las operaciones vinculadas con mercaderías. CAPÍTULO 6 Comprender la importancia de la relación empresa– contabilidad, en el desarrollo de las actividades comerciales; BIBLIOGRAFÍA CAPÍTULO 5 Al revisar el capítulo sexto, usted estará en capacidad de: 436 CONTENIDOS UNIDAD 13. PRÁCTICA No. 1 13.1. EJERCICIO: SISTEMA DE CUENTA MÚLTIPLE....................................................................... 438 UNIDAD 14. PRÁCTICA No. 2 INDICE CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 455 BIBLIOGRAFÍA 14.1. EJERCICIO: SISTEMA DE CUENTA PERMANENTE .............................................................. CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 437 UNIDAD 13 13.1. EJERCICIO: SISTEMA DE CUENTA MÚLTIPLE MEMORÁNDUM DE TRANSACCIONES EMPRESA “TUNGURAHUA CÍA. LTDA.” AÑO: 200X 5.000,00 Bancos 35.000,00 Clientes 9.000,00 Muebles de oficina 3.000,00 Equipo de oficina 2.000,00 Proveedores 6.000,00 Documentos por pagar 4.000,00 Capital INDICE CAPÍTULO 4 125.000,00 169.000,00 Octubre 7. Se solicita una chequera de 100 unidades, el banco emite una nota de débito por $ 12,00 por este servicio. Octubre 10. Se vende mercaderías al contado al Sr. Marco Vinicio Espejo J., persona natural no obligada a llevar contabilidad por $ 1.800,00 más 12 % de IVA $ 216,00. El total se deposita en la cuenta corriente de la empresa. Octubre 15. Se compra a crédito mercaderías a Almacenes Patricia Cía. Ltda. por $ 3.000,00 el valor del IVA $ 360,00 se cancela con cheque, además se registra la retención en la fuente del impuesto a la renta (1 %) $ 30,00. Octubre 18. Se compra con cheque a la Sra. María Augusta Espejo J. persona natural no obligada a llevar contabilidad, una computadora e impresora por $ 1.000,00 más IVA $ 120,00 se realiza las retenciones en la fuente del impuesto a la renta 1 % ($ 10,00) y el IVA 30 % ( $ 36,00). Octubre 20. Se realiza la creación del fondo de caja chica por $ 100,00 se emite un cheque a favor de la secretaria de la empresa. Octubre 22. Se vende mercaderías a crédito al Sr. Carlos Enrique Espejo J. por $ 3.200,00 el valor del IVA se recauda en efectivo $ 384,00. 438 CAPÍTULO 5 Mercaderías CAPÍTULO 6 $ BIBLIOGRAFÍA Caja CAPÍTULO 3 Octubre 1. La empresa “Tungurahua Cía. Ltda.”, cuenta con los siguientes saldos CAPÍTULO 2 CAPÍTULO 1 PRÁCTICA No. 1 INTRODUCCIÓN Contabilidad General Octubre 28. Se realiza el pago con cheque a la Sra. María José Espejo V., persona natural no obligada a llevar contabilidad, el arriendo del local comercial por el presente mes $ 300,00 más IVA $ 36,00 se realiza las retenciones en la fuente del impuesto a la renta 5 % ($ 15,00) y del IVA 100 % ($ 36,00). Octubre 30. Se cancela con cheque, el sueldo al personal de la empresa, según la siguiente información: $ 2.500,00 233,75 Retenciones judiciales $ 300,00 Sueldo líquido $ 1.966,25 Octubre 30. Se registra la provisión del aporte patronal 12.15 % del sueldo $ 303,75. Octubre 30. El banco acredita a la cta. cte. $15,00 por concepto de intereses ganados, nos realiza la retención en la fuente del impuesto a la renta 5 % ($ 0,075), el valor neto acreditado es $ 14,25. Octubre 30. El banco debita de la cta. cte. $ 2,50 por concepto de emisión de estado de cuenta corriente. Octubre 30. Se encuentra pendiente el cobro de una comisión por ventas $ 2.500,00. Octubre 30. Se realizan los asientos de regulación de la cuenta mercaderías. El inventario final de mercaderías es $ 124.500,00. Se presenta: v Libro diario. v Libro mayor. v Balance de comprobación. v Estados financieros. INDICE INTRODUCCIÓN BIBLIOGRAFÍA Octubre 31. Se registra los asientos de cierre de las cuentas de ingreso y gasto. CAPÍTULO 4 $ CAPÍTULO 5 Aporte individual al IESS CAPÍTULO 3 Se realiza los siguientes descuentos: CAPÍTULO 6 Sueldos CAPÍTULO 1 Octubre 24. De la venta realizada el día 22 de octubre nos realizan una devolución por $ 600,00 la misma que afecta al valor del crédito, la parte proporcional del IVA $ 72,00 se reintegra en efectivo. CAPÍTULO 2 Contabilidad General 439 Oct. 10 Oct. 15 Oct. 18 Oct. 20 Oct. 22 PASAN $ 5.000,00 35.000,00 125.000,00 9.000,00 3.000,00 2.000,00 12,00 2.016,00 3.000,00 360,00 30,00 1.000,00 120,00 10,00 Haber $ 6.000,00 4.000,00 169.000,00 12,00 1.800,00 216,00 2.970,00 360,00 30,00 1.074,00 10,00 36,00 36,00 100,00 384,00 3.200,00 189.192,00 100,00 3.200,00 384,00 189.192,00 440 INDICE CAPÍTULO 2 Debe CAPÍTULO 3 Oct. 7 ------------------------ 1 --------------------Caja Bancos Mercaderías Clientes Muebles de oficina Equipo de oficina Proveedores Documentos por pagar Capital P/r. los valores que inicia la empresa en el presente ejercicio económico. ------------------------ 2 --------------------Servicios bancarios Bancos P/r. nota de débito bancaria por chequera. ------------------------ 3 --------------------Bancos Ventas IVA Ventas P/r. la venta de mercaderías al contado. ------------------------ 4 --------------------Compras IVA compras Proveedores Bancos Retención en la fuente por pagar -Retención en la fuente por pag. 1 % P/r. la compra de mercaderías a crédito, el valor del IVA se cancela al contado. ------------------------ 5 --------------------Equipo de computación IVA compras Bancos Retención en la fuente por pagar - Retención en la fuente por pag. 1 % IVA retenido por pagar - IVA retenido por pagar 30 % P/r. la compra de un equipo de computación. ------------------------ 6 --------------------Caja chica Bancos P/r. la creación del fondo de caja chica. ------------------------ 7 --------------------Caja Clientes Ventas IVA ventas P/r. la venta de mercaderías a crédito. Parcial CAPÍTULO 4 Oct. 1 Detalle CAPÍTULO 5 Fecha Pág. 1 CAPÍTULO 6 AÑO: 200X BIBLIOGRAFÍA “TUNGURAHUA CÍA. LTDA.” LIBRO DIARIO CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Oct. 30 Oct. 30 Oct. 30 Oct. 30 Oct. 30 Oct. 30 ------------------------ 15 --------------------Ventas Devolución en ventas P/r. la eliminación de la devolución en ventas y determinar las ventas netas. PASAN 600,00 72,00 300,00 36,00 15,00 285,00 15,00 36,00 36,00 2.500,00 303,75 0,75 600,00 72,00 233,75 300,00 1.966,25 303,75 14,25 0,75 15,00 2,50 2.500,00 600,00 196.121,25 2,50 2.500,00 600,00 196.121,25 441 INDICE INTRODUCCIÓN CAPÍTULO 1 Haber CAPÍTULO 2 ------------------------ 8 --------------------Devolución en ventas IVA ventas Clientes Caja P/r. la devolución de las mercaderías vendidas el día 22 de octubre. ------------------------ 9 --------------------Arriendos pagados IVA compras Bancos Retención en la fuente por pagar - Retención en la fuente por pag. 5 % IVA retenido por pagar - IVA retenido por pagar 100 % P/r. pago de arriendo. ------------------------ 10 --------------------Sueldos Aporte Ind. al IESS por pagar Retenciones judiciales Bancos P/r. el pago de sueldo al personal de la empresa por el presente mes, según rol de pagos. ------------------------ 11 --------------------Aporte patronal Aporte patronal al IESS por pagar P/r. la provisión del aporte patronal al IESS, por el presente mes. ------------------------ 12 --------------------Bancos Anticipo retención en la fuente - Anticipo retención en la fuente 5 % Intereses ganados P/r. nota de crédito por intereses. ------------------------ 13 --------------------Servicios bancarios Bancos P/r. nota de débito por emisión del estado de cuenta corriente. ------------------------ 14 --------------------Comisiones por cobrar Comisiones ganadas P/r. el valor pendiente de recaudar por concepto de comisiones por ventas. Debe $ 189.192,00 $ 189.192,00 CAPÍTULO 3 Oct. 28 Parcial CAPÍTULO 4 Oct. 24 Detalle VIENEN CAPÍTULO 5 Fecha CAPÍTULO 6 Pág. 2 BIBLIOGRAFÍA Contabilidad General Oct. 31 Oct. 31 Oct. 31 SUMA TOTAL 128.000,00 125.000,00 3.000,00 124.500,00 124.500,00 4.400,00 900,00 2.500,00 15,00 3.118,25 296,75 459.851,25 3.500,00 900,00 3.415,00 2.500,00 303,75 300,00 14,50 296,75 459.851,25 INDICE INTRODUCCIÓN 196.121,25 CAPÍTULO 1 196.121,25 CAPÍTULO 2 Haber CAPÍTULO 3 Oct. 30 ------------------------ 16 --------------------Costo de ventas Mercaderías (inventario inicial) Compras (netas) P/r. la eliminación del inventario inicial de mercaderías y las compras netas. ------------------------ 17 --------------------Mercaderías (inventario final) Costo de ventas P/r. el ingreso del inventario final de mercaderías. ------------------------ 18 --------------------Ventas Costo de ventas Utilidad bruta en ventas P/r. la eliminación de las ventas neta, determinar el costo de ventas y la utilidad bruta en ventas. ------------------------ 19 --------------------Utilidad bruta en ventas Comisiones ganadas Intereses ganados Resumen de pérdidas y ganancias P/r. el cierre de las cuentas de ingreso. ------------------------ 20 --------------------Resumen de pérdidas y ganancias Sueldos Aporte patronal Arriendos pagados Servicios bancarios P/r. el cierre de las cuentas de gasto. ------------------------ 21 --------------------Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad obtenida en el presente ejercicio económico. Debe CAPÍTULO 4 Oct-30 VIENEN Parcial BIBLIOGRAFÍA Oct. 30 Detalle CAPÍTULO 5 Pág. 3 Fecha CAPÍTULO 6 Contabilidad General 442 5.384,00 Cuenta: Caja chica Código: Fecha Oct. 20 Detalle P/r. creación del fondo Debe $ 100,00 Haber Saldo $ 100,00 - 100,00 Año: 200X Detalle P/r. saldo inicial P/r. nota de débito por chequera P/r. depósito por venta P/r. pago de IVA en compra de merc. P/r. pago por compra de eq.computac. P/r. creación fondo caja chica P/r. pago de arriendos P/r. pago de sueldos P/r. nota de crédito por intereses P/r. nota de débito por estado cta.cte. Suman Debe $ 35.000,00 2.016,00 14,25 37.030,25 Cuenta: Mercaderías Código: Haber $ 2,50 Saldo $ 35.000,00 34.988,00 37.004,00 36.644,00 35.570,00 35.470,00 35.185,00 33.218,75 33.233,00 33.230,50 3.799,75 33.230,50 12,00 360,00 1.074,00 100,00 285,00 1.966,25 Año: 200X Detalle P/r. saldo inicial P/r. la eliminación del inventario inicial P/r. el ingreso del inventario final Suman 5.312,00 100,00 Cuenta: Bancos Código: Fecha Oct. 1 Oct. 30 Oct. 30 72,00 Año: 200X Suman Fecha Oct. 1 Oct. 7 Oct. 10 Oct. 15 Oct. 18 Oct. 20 Oct. 28 Oct. 30 Oct. 30 Oct. 30 $ 72,00 Saldo $ 5.000,00 5.384,00 5.312,00 Debe $ 125.000,00 Haber Saldo $ 125.000,00 $ 125.000,00 124.500,00 124.500,00 249.500,00 125.000,00 124.500,00 443 INDICE CAPÍTULO 2 Suman Haber CAPÍTULO 3 P/r. saldo inicial P/r. cobro de IVA por venta P/r. devolución del IVA Debe $ 5.000,00 384,00 CAPÍTULO 4 Detalle CAPÍTULO 5 Fecha Oct. 1 Oct. 22 Oct. 24 Año: 200X CAPÍTULO 6 Cuenta: Caja Código: BIBLIOGRAFÍA “TUNGURAHUA CÍA. LTDA.” LIBRO MAYOR CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Cuenta: Comisiones por cobrar Código: Fecha Oct. 30 Detalle P/r. el valor pendiente de cobro Debe $ 2.500,00 Suman 2.500,00 Detalle P/r. compra de mercaderías P/r. compra de equipo de computación P/r. pago de arriendo Debe $ 360,00 120,00 36,00 Detalle P/r. retención en la fuente por intereses Suman 2.500,00 Haber - Debe $ 0,75 Haber 0,75 Detalle P/r. retención en la fuente por intereses Suman Saldo $ 360,00 480,00 516,00 516,00 Año: 200X Subcuenta: Anticipo retención en la fuente 5 % Código: Saldo $ 0,75 - 0,75 Año: 200X Debe $ 0,75 Haber 0,75 Cuenta: Muebles de oficina Código: Fecha Oct. 1 Saldo $ 2.500,00 - 516,00 Cuenta: Anticipo retención en la fuente Código: Fecha Oct. 30 Haber Año: 200X Suman Fecha Oct. 30 Saldo $ 0,75 - 0,75 Año: 200X Detalle P/r. saldo inicial Debe $ 3.000,00 Suman 3.000,00 Haber Saldo $ 3.000,00 - 3.000,00 444 INDICE INTRODUCCIÓN 11.600,00 Año: 200X Cuenta: IVA compras Código: Fecha Oct. 15 Oct. 18 Oct. 28 600,00 CAPÍTULO 1 12.200,00 $ 600,00 Saldo $ 9.000,00 12.200,00 11.600,00 CAPÍTULO 2 Suman Haber CAPÍTULO 3 P/r. saldo inicial P/r. venta de mercaderías a crédito P/r. devolución de mercaderías Debe $ 9.000,00 3.200,00 CAPÍTULO 4 Detalle CAPÍTULO 5 Fecha Oct. 1 Oct. 22 Oct. 24 Año: 200X CAPÍTULO 6 Cuenta: Clientes Código: BIBLIOGRAFÍA Contabilidad General Cuenta: Equipo de computación Código: Fecha Oct. 18 Detalle P/r. compra de computadora e impresora Suman Detalle P/r. retención del aporte ind. al IESS Debe $ 1.000,00 Debe - Debe - Cuenta: Retenciones judiciales Código: Detalle P/r. retención realizada en el rol Debe - Cuenta: IVA ventas Código: Detalle P/r. venta de mercaderías P/r. venta de mercaderías P/r. devolución del IVA Suman 1.000,00 Haber $ 233,75 Saldo $ 233,75 233,75 233,75 Haber $ 303,75 Saldo $ 303,75 303,75 303,75 INDICE INTRODUCCIÓN Año: 200X Suman Fecha Oct. 10 Oct. 22 Oct. 24 - Año: 200X Suman Fecha Oct. 30 Saldo $ 1.000,00 Año: 200X Cuenta: Aporte patronal al IESS por pagar Código: Detalle P/r. la provisión del aporte patronal Haber 1.000,00 Suman Fecha Oct. 30 2.000,00 Año: 200X Cuenta: Aporte individual al IESS por pagar Código: Fecha Oct. 30 - CAPÍTULO 1 2.000,00 Saldo $ 2.000,00 CAPÍTULO 2 Suman Haber CAPÍTULO 3 P/r. saldo inicial Debe $ 2.000,00 Haber $ 300,00 Saldo $ 300,00 300,00 300,00 Año: 200X Debe $ 72,00 72,00 Haber $ 216,00 384,00 Saldo $ 216,00 600,00 528,00 600,00 528,00 445 CAPÍTULO 6 Detalle BIBLIOGRAFÍA Fecha Oct. 1 Año: 200X CAPÍTULO 4 Cuenta: Equipo de oficina Código: CAPÍTULO 5 Contabilidad General Subcuenta: Retención en la fuente por pagar 1 % Código: Fecha Oct. 15 Oct. 18 Detalle P/r. retención en la fuente por compra P/r. retención en la fuente por compra Debe - Subcuenta: Retención en la fuente por pagar 5 % Código: Detalle P/r. retención en la fuente por arriendo Debe - Cuenta: IVA retenido por pagar Código: Detalle P/r. retención del IVA en compra P/r. retención del IVA en arriendos Debe - Subcuenta: IVA retenido por pagar 30 % Código: Detalle P/r. retención del IVA en compra Debe - Subcuenta: IVA retenido por pagar 100 % Código: Detalle P/r. retención del IVA en arriendos Suman 40,00 40,00 Haber $ 15,00 Saldo $ 15,00 15,00 15,00 Haber $ 36,00 36,00 Saldo $ 36,00 72,00 72,00 72,00 Año: 200X Suman Fecha Oct. 28 Saldo $ 30,00 40,00 Año: 200X Suman Fecha Oct. 18 Haber $ 30,00 10,00 Año: 200X Suman Fecha Oct. 18 Oct. 28 Haber $ 36,00 Saldo $ 36,00 36,00 36,00 Año: 200X Debe - Haber $ 36,00 Saldo $ 36,00 36,00 36,00 446 INDICE INTRODUCCIÓN 55,00 Año: 200X Suman Fecha Oct. 28 55,00 CAPÍTULO 1 - Saldo $ 30,00 40,00 55,00 CAPÍTULO 2 Suman Haber $ 30,00 10,00 15,00 CAPÍTULO 3 Debe CAPÍTULO 4 Detalle P/r. retención en la fuente por compra 1 % P/r. retenc. en la fuente por compra equipo 1 % P/r. retención en la fuente por arriendo 5 % CAPÍTULO 5 Fecha Oct. 15 Oct. 18 Oct. 28 Año: 200X CAPÍTULO 6 Cuenta: Retención en la fuente por pagar Código: BIBLIOGRAFÍA Contabilidad General Cuenta: Documentos por pagar Código: Fecha Oct. 1 Año: 200X Detalle Debe P/r. saldo inicial Suman - Cuenta: Capital Código: Fecha Oct. 1 Detalle Debe P/r. saldo inicial - Detalle P/r. la utilidad del ejercicio Debe - Cuenta: Ventas Código: Detalle P/r. venta de mercaderías P/r. venta de mercaderías P/r. ajuste por devolución en ventas P/r. el cierre de las ventas netas Suman Detalle P/r. la utilidad obtenida por ventas Suman P/r. el cierre de las cuentas de ingreso Suma total 169.000,00 169.000,00 Haber $ 296,75 Saldo $ 296,75 296,75 296,75 Año: 200X Debe $ 600,00 4.400,00 5.000,00 Cuenta: Utilidad bruta en ventas Código: Oct. 31 4.000,00 Año: 200X Suman Fecha Oct. 30 4.000,00 Haber Saldo $ 169.000,00 $ 169.000,00 Cuenta: Utilidad del ejercicio Código: Fecha Oct.10 Oct. 22 Oct. 30 Oct. 30 Saldo $ 4.000,00 Año: 200X Suman Fecha Oct. 31 Haber $ 4.000,00 Haber Saldo $ 1.800,00 $ 1.800,00 3.200,00 5.000,00 4.400,00 5.000,00 Año: 200X Debe $ 900,00 900,00 Haber $ 900,00 900,00 900,00 Saldo $ 900,00 900,00 - 447 INDICE INTRODUCCIÓN CAPÍTULO 1 - Saldo $ 6.000,00 8.970,00 8.970,00 CAPÍTULO 2 P/r. saldo inicial P/r. compra de mercaderías a crédito Suman Haber $ 6.000,00 2.970,00 8.970,00 CAPÍTULO 3 Debe CAPÍTULO 4 Detalle CAPÍTULO 5 Fecha Oct. 1 Oct. 15 Año: 200X CAPÍTULO 6 Cuenta: Proveedores Código: BIBLIOGRAFÍA Contabilidad General Cuenta: Intereses ganados Código: Fecha Oct. 30 Oct. 31 Detalle P/r. nota de crédito por intereses Suman P/r. el cierre de las cuentas de ingreso Suma total Año: 200X Debe $ 15,00 15,00 Cuenta: Sueldos Código: Fecha Oct. 30 Oct. 31 Detalle P/r. pago de sueldos Suman P/r. el cierre de las cuentas de gasto Suma total Detalle P/r. provisión del aporte patronal Oct. 31 Suman P/r. el cierre de las cuentas de gasto Suma total Haber $ 15,00 15,00 15,00 Saldo $ 15,00 15,00 - Año: 200X Debe $ 2.500,00 2.500,00 2.500,00 Cuenta: Aporte patronal Código: Fecha Oct. 30 Haber $ 2.500,00 2.500,00 Saldo $ 2.500,00 2.500,00 - Año: 200X Debe $ 303,75 Haber 303,75 303,75 Cuenta: Arriendos pagados Código: $ 303,75 303,75 Saldo $ 303,75 303,75 - Año: 200X Fecha Oct. 28 Detalle P/r. pago de arriendo del presente mes Debe $ 300,00 300,00 Oct. 31 Suman P/r. el cierre de las cuentas de gasto Suma total 300,00 Haber $ 300,00 300,00 Saldo $ 300,00 300,00 - 448 INDICE INTRODUCCIÓN CAPÍTULO 1 2.500,00 Saldo $ 2.500,00 2.500,00 - CAPÍTULO 2 $ 2.500,00 2.500,00 Haber $ 2.500,00 2.500,00 CAPÍTULO 3 Debe CAPÍTULO 4 Oct. 30 Detalle P/r. la utilidad obtenida por ventas Suman P/r. el cierre de las cuentas de ingreso Suma total CAPÍTULO 5 Fecha Oct. 30 Año: 200X CAPÍTULO 6 Cuenta: Comisiones ganadas Código: BIBLIOGRAFÍA Contabilidad General 14,50 $ 14,50 14,50 - Cuenta: Compras Código: Fecha Oct. 15 Oct. 30 Detalle P/r. compra a crédito P/r. el cierre de las compras netas Suma total Debe $ 3.000,00 3.000,00 Cuenta: Devolución en ventas Código: Fecha Oct. 24 Oct. 30 Detalle P/r. devolución de mercaderías vendidas P/r. el cierre de las devoluciones Suma total Detalle P/r. el cierre de mercaderías y compras P/r. el ingreso del inventario final P/r. el cierre de las ventas netas ... Suma total Debe $ 600,00 600,00 Detalle P/r. el cierre de las cuentas de ingreso P/r. el cierre de las cuentas de gasto P/r. la utilidad del ejercicio Suma total Haber $ 600,00 600,00 Saldo $ 600,00 - Año: 200X Debe $ 128.000,00 Saldo $ 128.000,00 $ 124.500,00 3.500,00 3.500,00 128.000,00 128.000,00 - Cuenta: Resumen de pérdidas y ganancias Código: Fecha Oct. 31 Oct. 31 Oct. 31 $ 3.000,00 3.000,00 Saldo $ 3.000,00 - Año: 200X Cuenta: Costo de ventas Código: Fecha Oct. 30 Oct. 30 Oct. 30 Haber Haber Año: 200X Debe $ 3.118,25 296,75 3.415,00 Haber $ 3.415,00 3.415,00 Saldo $ 3.415,00 296,75 - 449 INTRODUCCIÓN INDICE 14,50 14,50 CAPÍTULO 1 Oct. 31 2,50 14,50 Saldo $ 12,00 CAPÍTULO 2 P/r. nota de débito por estado cta. cte. Suman P/r. el cierre de las cuentas de gasto Suma total Haber CAPÍTULO 3 Oct.30 Debe $ 12,00 CAPÍTULO 4 Detalle P/r. nota de débito por chequera CAPÍTULO 5 Fecha Oct. 30 Año: 200X CAPÍTULO 6 Cuenta: Servicios bancarios Código: BIBLIOGRAFÍA Contabilidad General INDICE INTRODUCCIÓN Contabilidad General Saldos Haber Debe $ 5.384,00 $ $ 5.312,00 72,00 Haber Bancos 37.030,25 3.799,75 33.230,50 Mercaderías 249.500,00 125.000,00 124.500,00 Clientes 12.200,00 600,00 11.600,00 Comisiones por cobrar 2.500,00 2.500,00 IVA compras 516,00 516,00 0,75 0,75 Muebles de oficina 3.000,00 3.000,00 Equipo de oficina 2.000,00 2.000,00 Equipo de computación 1.000,00 1.000,00 Anticipo retención en la fuente 100,00 CAPÍTULO 2 100,00 CAPÍTULO 3 Caja chica Aporte Ind. al ESS por pagar 233,75 Aporte patronal al IESS por pagar 303,75 303,75 Retenciones judiciales 300,00 300,00 600,00 528,00 Retención en la fuente por pagar 55,00 55,00 IVA retenido por pagar 72,00 72,00 Proveedores 8.970,00 8.970,00 Documentos por pagar 4.000,00 4.000,00 169.000,00 169.000,00 5.000,00 - Utilidad bruta en ventas 900,00 900,00 Comisiones ganadas 2.500,00 2.500,00 Intereses ganados 15,00 15,00 IVA ventas 72,00 Capital Ventas 5.000,00 $ Sueldos 2.500,00 2.500,00 Aporte patronal 303,75 303,75 Arriendos pagados 300,00 300,00 Servicios bancarios 14,50 14,50 Compras 3.000,00 3.000,00 - Devolución en ventas 600,00 600,00 - Costos de ventas 128.000,00 128.000,00 - Suman 453.021,25 453.021,25 186.877,50 233,75 186.877,50 450 CAPÍTULO 4 Debe CAPÍTULO 5 Caja Sumas CAPÍTULO 6 Cuentas BIBLIOGRAFÍA Código CAPÍTULO 1 “TUNGURAHUA CÍA. LTDA.” BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS Del 1 al 31 de octubre del 200x CAPÍTULO 3 CAPÍTULO 2 CAPÍTULO 1 “TUNGURAHUA CÍA. LTDA.” Balance general Al 31 de octubre del 200X Expresado en dólares ACTIVO Corriente Caja 5.312,00 Caja chica 100,00 Bancos 33.230,50 Mercaderías 124.500,00 Clientes 11.600,00 Comisiones por cobrar 2.500,00 IVA compras 516,00 Anticipo retención en la fuente 0,75 Total activo corriente 177.759,25 CAPÍTULO 5 CAPÍTULO 6 233,75 303,75 300,00 528,00 55,00 72,00 8.970,00 4.000,00 CAPÍTULO 4 Propiedad, planta y equipo Muebles de oficina 3.000,00 Equipo de oficina 2.000,00 Equipos de computación 1.000,00 Total propiedad, planta y equipo 6.000,00 Total activo183.759,25 PASIVO Corriente Aporte individual al IESS por pagar Aporte patronal al IESS por pagar Retenciones judiciales IVA ventas Retención en la fuente por pagar IVA retenido por pagar Proveedores Documentos por pagar Total pasivo corriente 14.462,50 BIBLIOGRAFÍA PATRIMONIO Capital Capital social 169.000,00 Resultados Utilidad del ejercicio 296,75 Total patrimonio 169.296,75 Total pasivo y patrimonio183.759,25 Fecha de presentación: ......................................... ............................................. Gerente INDICE INTRODUCCIÓN Contabilidad General ............................................. Contadora 451 CAPÍTULO 2 $ 4.400,00 (3.500,00) CAPÍTULO 3 Ingresos operacionales Ventas $ 5.000,00 (-) Devolución en ventas (600,00) = Ventas netas (-) Costo de ventas Mercadería inventario inicial $ 125.000,00 + Compras 3.000,00 = Mercadería disponible para la venta 128.000,00 (-) Mercadería inventario final 124.500,00 = Utilidad bruta en ventas CAPÍTULO 1 “TUNGURAHUA CÍA. LTDA.” Estado de resultados Del 1 al 31 de octubre del 200x Expresado en dólares 900,00 (-) Gastos no operacionales Servicios bancarios 14,50 Utilidad del ejercicio CAPÍTULO 5 (2.203,75) 2.515,00 CAPÍTULO 6 = Pérdida operacional (+) Ingresos no operacionales Comisiones ganadas 2.500,00 Intereses ganados 15,00 (3.103,75) (14,50) BIBLIOGRAFÍA 2.500,00 303,75 300,00 CAPÍTULO 4 (-) Gastos operacionales Gastos de administración Sueldos Aporte patronal Arriendos pagados 296,75 Fecha de presentación: ......................................... ............................................. Gerente INDICE INTRODUCCIÓN Contabilidad General ............................................. Contador 452 1 de octubre 30 de octubre Incremento Disminución ACTIVO Corriente Caja 5.000,00 Caja chica 5.312,00 312,00 100,00 100,00 Bancos 35.000,00 33.230,50 -1.769,50 Mercaderías 125.000,00 124.500,00 -500,00 9.000,00 11.600,00 2.600,00 Comisiones por cobrar Clientes 2.500,00 2.500,00 IVA compras 516,00 516,00 0,75 0,75 Anticipo retención en la fuente INDICE CAPÍTULO 2 RUBROS CAPÍTULO 3 “TUNGURAHUA CÍA. LTDA.” Balance general comparativo Al 31 de octubre del 200X Expresado en dólares CAPÍTULO 1 INTRODUCCIÓN Contabilidad General 0,00 Equipo de oficina 2.000,00 2.000,00 0,00 1.000,00 1.000,00 183.759,25 4.759,25 Aporte individual al IESS por pagar 233,75 233,75 Aporte patronal al IESS por pagar 303,75 303,75 Equipos de computación Total activo 179.000,00 PASIVO Corriente Retenciones judiciales 300,00 300,00 IVA ventas 528,00 528,00 Retención en la fuente por pagar 55,00 55,00 IVA retenido por pagar 72,00 72,00 Proveedores 6.000,00 8.970,00 2.970,00 Documentos por pagar 4.000,00 4.000,00 0,00 16.9000,00 169.000,00 0,00 296,75 296,75 183.759,25 4.759,25 PATRIMONIO Capital Capital social Resultados Utilidad del ejercicio Total pasivo y patrimonio 179.000,00 453 CAPÍTULO 5 3.000,00 CAPÍTULO 6 3.000,00 BIBLIOGRAFÍA Muebles de oficina CAPÍTULO 4 Propiedad, planta y equipo FLUJO NETO USADO POR ACTIVIDADES DE OPERACIÓN B. FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN EGRESOS Adquisición de equipo de computaciòn IVA compras IVA retenido por pagar 30 % Retención en la fuente por pagar FLUJO NETO USADO POR ACTIVIDADES DE INVERSIÓN $ -283,50 -1.000,00 -120,00 36,00 10,00 -1.074,00 -1.074,00 FLUJO DE EFECTIVO NETO TOTAL (+) Efectivo y sus equivalentes al 1 de octubre (=) Efectivo y sus equivalentes al 31 de octubre -1.357,50 40.000,00 38.642,50 CONCILIACIÓN DE LA UTILIDAD NETA CON EL FLUJO DE LAS ACTIVIDADES OPERATIVAS Utilidad del ejercicio AJUSTE A LAS CUENTAS DE RESULTADO 296,75 AJUSTE A LAS CUENTAS DEL BALANCE GENERAL CUENTAS DEL ACTIVO Disminución inventario de mercaderías Incremento clientes Incremento comisiones por cobrar Incremento IVA compras Incremento anticipo retención en la fuente 5 % 500,00 -2.600,00 -2.500,00 -396,00 -0,75 CUENTAS DEL PASIVO Incremento de proveedores Incremento aporte individual al IESS por pagar Incremento aporte patronal al IESS por pagar Incremento retenciones judiciales Incremento IVA ventas Incremento IVA retenido por pagar Incremento retención en la fuente por pagar 1 % Incremento retención en la fuente por pagar 5 % 2.970,00 233,75 303,75 300,00 528,00 36,00 30,00 15,00 -4.996,75 4.416,50 EFECTIVO USADO POR ACTIVIDADES OPERATIVAS -283,50 Loja, enero 10, 200x ........................................................... GERENTE INDICE CAPÍTULO 1 CAPÍTULO 2 -2.301,75 CAPÍTULO 3 3.103,75 14,50 -3.118,25 233,75 303,75 300,00 -36,00 15,00 -324,00 .............................................................. CONTADORA 454 CAPÍTULO 4 -3.500,00 2.970,00 -360,00 30,00 36,00 500,00 14,25 CAPÍTULO 5 2.500,00 -2.500,00 15,00 -0,75 $ 2.328,00 CAPÍTULO 6 EFECTIVO RECIBIDO DE OTROS CLIENTES Comisiones ganadas Comisiones por cobrar Intereses ganados Anticipo retención en la fuente 5 % EFECTIVO PAGADO A PROVEEDORES Costo de ventas Proveedores IVA compras Retención en la fuente por pagar IVA retenido por pagar Inventario de mercaderías EFECTIVO PAGADO A OTROS PROVEEDORES Gastos de administración Gastos financieros Total gastos Aporte individual al IESS por pagar Aporte patronal al IESS por pagar Retenciones judiciales IVA compras Retención en la fuente por pagar 5 % 4.400,00 528,00 -2.600,00 BIBLIOGRAFÍA “TUNGURAHUA CÍA. LTDA.” Estado de flujo del efectivo Del 1 al 31 de octubre del 200X Expresado en dólares A. FLUJO DE EFECTIVO POR ACTIVIDADES DE OPERACIÓN EFECTIVO RECIBIDO DE CLIENTES Ventas IVA Ventas Clientes INTRODUCCIÓN Contabilidad General UNIDAD 14 14.1. EJERCICIO: SISTEMA DE CUENTA PERMANENTE $ 9.500,00 $ 4.800,00 $ (352),00 $ 3.800,00 $ (258),00 $ 10.000,00 $ 6.000,00 $ 126.455,00 Diciembre 2. Se deposita en la cuenta bancaria de la empresa $ 5.500,00 en efectivo. Diciembre 4. Según factura No. 0548, se compra a Distribuidores Pichincha S.A., lo siguiente: 10 refrigeradores Ecasa 12 pies $ 475,00 c/u 12 televisores Sony de 14 pulgadas $ 355,00 c/u 14 cocinas Ecasa 4 quemadores $ 285,00 c/u Además se cancela el 12 % de IVA, se realiza la retención en la fuente del impuesto a la renta 1 %. Del total se paga 20 % con cheque y la diferencia a crédito. Diciembre 5. Se realiza la creación del fondo de caja chica por $ 300,00 se emite un cheque a favor de la secretaria de la empresa. 455 CAPÍTULO 4 $ 5.500,00 $ 86.700,00 $ 32.765,00 CAPÍTULO 5 Diciembre 1. La empresa comercial “Carchi Cía. Ltda” reinicia sus actividades con la siguiente información: CAPÍTULO 6 EMPRESA COMERCIAL “CARCHI CÍA LTDA.” BIBLIOGRAFÍA AÑO: 200X CAPÍTULO 3 CAPÍTULO 2 Memoradum de transacciones Caja Bancos Inventario de mercaderías 30 refrigeradores Ecasa 12 pies $ 445,00 c/u 38 televisores Sony de 14 pulgadas $ 330,00 c/u 25 cocinas Ecasa 4 quemadores $ 275,00 c/u Clientes Muebles de oficina Depreciación acumulada de muebles de oficina Equipos de computación Depreciación acumulada de equipos de computación Proveedores Préstamo bancario por pagar largo plazo Capital INDICE CAPÍTULO 1 PRÁCTICA No. 2 INTRODUCCIÓN Contabilidad General 1 cocina Ecasa 4 quemadores Nos reintegran la parte proporcional del IVA en efectivo y la devolución de mercaderías afecta al crédito. Diciembre 10. Según factura No. 654 se vende al Sr. Juan Pablo Toledo (persona natural no obligada a llevar contabilidad). 8 refrigeradores Ecasa 12 pies $ 550,00 c/u 6 televisores Sony de 14 pulgadas $ 425,00 c/u 7 cocinas Ecasa 4 quemadores $ 350,00 c/u Además se cobra el 12 % de IVA, del total nos cancelan el 60 % al contado y la diferencia a crédito. Diciembre 11. Se cancela en efectivo el servicio telefónico $ 85,00 más IVA, y agua potable $ 35,00. Diciembre 11. Nos cancelan en efectivo varios clientes $ 3.000,00. Diciembre 12. El valor recaudado el día de ayer se deposita en la cta.cte. de la empresa $ 3.000,00. Diciembre 13. Según factura No. 655 se vende al contado a la Empresa “Los Rosales Cía. Ltda.” lo siguiente: 4 refrigeradores Ecasa 12 pies $ 550,00 c/u 5 televisores Sony de 14 pulgadas $ 425,00 c/u 6 cocinas Ecasa 4 quemadores $ 380,00 c/u Además se cobra el 12 % de IVA, nos realizan la retención en la fuente del impuesto a la renta 1 %. Diciembre 14. Según factura No. 345 se adquiere suministros de oficina a La Reforma por $ 500,00 los mismos que pasan a formar parte del inventario, más el 12 % de IVA, se realiza la retención en la fuente del impuesto a la renta del 1 %. El total se cancela con cheque. 456 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 2 televisores Sony de 14 pulgadas CAPÍTULO 3 1 refrigerador Ecasa 12 pies CAPÍTULO 4 Diciembre 8. De la compra realizada el 4 de diciembre, se devuelve por no corresponder al pedido: CAPÍTULO 5 Diciembre 7. Se recibe la donación de un equipo de computación, el mismo que ha sido valorado en $ 600,00. CAPÍTULO 6 Diciembre 6. Según factura No. 185 se cancela con cheque a la Dra. Martha Cecilia Espejo J. (persona natural no obligada a llevar contabilidad) $ 500,00 por concepto de arriendo de un local comercial, más 12 % de IVA, se realiza la retención en la fuente del impuesto a la renta 5 % y la retención del IVA 100 %. BIBLIOGRAFÍA Contabilidad General Diciembre 18. Se cancela con cheque una cuota del préstamo bancario por pagar largo plazo por $ 300, más $ 56,00 por concepto de intereses. Diciembre 20. La empresa cancela con cheque el decimotercer sueldo al personal de la empresa $ 2.250,00. Diciembre 22. La empresa adquiere a Toyota Cía. Ltda. un vehículo a crédito por $ 10.000, 00 más el 12 % de IVA, el mismo que se cancela con cheque, además se realiza la retención en la fuente del impuesto a la renta del 1 %. Por el total de la deuda firma una letra de cambio, a 10 meses plazo. Diciembre 23. Se cancela con cheque $ 3.000,00 a los proveedores. Diciembre 30. Se cancela con cheque, el sueldo al personal de la empresa, según la siguiente información: $ 2.500,00 $ 233.75 Anticipo de sueldo $ 300,00 Retenciones judiciales $ 200,00 Sueldo líquido $ 1.766,25 INDICE INTRODUCCIÓN BIBLIOGRAFÍA Se realiza los siguientes descuentos: Aporte individual al IESS CAPÍTULO 1 CAPÍTULO 6 Sueldo CAPÍTULO 2 Diciembre 16. Se concede un anticipo de sueldo por $ 300,00 a favor del Sr. Luis Marcelo Espejo J., se emite un cheque. CAPÍTULO 3 (Art. 93. Reglamento para la aplicación de la Ley de Régimen Tributario Interno y sus reformas. Pago a compañías de seguros y reaseguros. Los pagos o créditos en cuenta que se realicen a compañías de seguros y reaseguros legalmente constituidas en el país y a las sucursales extranjeras domiciliadas en el Ecuador, están sujetos a la retención en un porcentaje similar al señalado para las compras de bienes muebles aplicable sobre el 10 % de las primas facturadas o planilladas). CAPÍTULO 4 Diciembre 15. Según factura No. 7856 la empresa contrata un seguro a la Empresa Aseguradora del Sur Cía Ltda. por $ 1.200,00 correspondiente a un año, se cancela el 12 % de IVA y se realiza la retención en la fuente del impuesto a la renta 0.1 % El total se cancela con cheque. CAPÍTULO 5 Contabilidad General En el registro contable se considera el 12.15 % del sueldo por concepto de aporte patronal. Diciembre 30. El banco debita de la cta. cte. $ 12,00 por concepto de emisión de estado de cuenta corriente y chequera. Diciembre 30. El banco acredita a la cta. cte. $ 45,00 por concepto de intereses ganados, nos realizan la retención en la fuente del impuesto a la renta 5 %. 457 Diciembre 31. Se encuentra pendiente de pago por publicidad del presente mes $ 150,00. Diciembre 31. Se encuentra pendiente de cobro de comisión por ventas $ 3.000,00. Diciembre 31. Se registra el consumo de suministros de oficina por $ 35,00. Diciembre 31. Se registra la depreciación de los activos fijos por el presente mes. Equipos de computación $ 32,00 CAPÍTULO 3 Muebles de oficina $ 45,00 v Balance de comprobación. v Estados financieros. v Tarjetas kárdex (método promedio). CAPÍTULO 5 Libro diario. CAPÍTULO 6 v BIBLIOGRAFÍA Plan de cuentas. CAPÍTULO 4 Se presenta: v INDICE CAPÍTULO 2 Diciembre 31. El saldo de los créditos concedidos en el mes es $ 1.211,20. Se registra la provisión de las cuentas incobrables, aplicando el método legal 1 % anual ($ 1.211,20 * 1 % = 12,11). INTRODUCCIÓN Datos para ajustes CAPÍTULO 1 Contabilidad General 458 “CARCHI CÍA. LTDA.” 1.1.2 Caja chica 1.1.3 Bancos 1.1.4 Inventario de mercaderías 1.1.5 Clientes 1.1.6 (-)Provisión cuentas incobrables 1.1.7 Comisiones por cobrar 1.1.8 Anticipo de sueldos 1.1.9 IVA compras 1.1.10 Anticipo IVA retenido 1.1.10.1 Anticipo IVA retenido 30 % 1.1.10.2 Anticipo IVA retenido 70 % 1.1.10.3 Anticipo IVA retenido 100 % 1.1.11 Anticipo retención en la fuente 1.1.11.1 Anticipo retención en la fuente 1 % 1.1.11.2 Anticipo retención en la fuente 5 % 1.1.12 Inventario de suministros de oficina 1.1.13 Seguros prepagados NO CORRIENTE 1.2.1 Muebles de oficina 1.2.2 Depreciación acumulada de muebles de oficina 1.2.3 Equipos de computación 1.2.4 Depreciación acumulada de equipos de computación 1.2.5 Vehículos 1.2.6 Depreciación acumulada de vehículos 2 PASIVO 2.1 CORRIENTE 2.1.1 Aporte individual al IESS por pagar 2.1.2 Aporte patronal al IESS por pagar 2.1.3 Retenciones judiciales 2.1.4 IVA ventas BIBLIOGRAFÍA 1.2 CAPÍTULO 2 Caja CAPÍTULO 3 1.1.1 CAPÍTULO 4 CORRIENTE CAPÍTULO 5 1.1 CAPÍTULO 6 ACTIVO CAPÍTULO 1 PLAN DE CUENTAS 1. INDICE INTRODUCCIÓN Contabilidad General 459 Retención en la fuente por pagar 2.1.5.1 Retención en la fuente por pagar 1 % 2.1.5.2 Retención en la fuente por pagar 5 % 2.1.5.3 Retención en la fuente por pagar 0.1 % 2.1.6.2 IVA retenido por pagar 70 % 2.1.6.3 IVA retenido por pagar 100 % 2.1.7 Proveedores 2.1.8 Cuentas por pagar 2.1.9 Documentos por pagar 2.2 NO CORRIENTE 2.2.1 Préstamos bancarios por pagar largo plazo 3 PATRIMONIO 3.1 CAPITAL SOCIAL 3.1.1 Capital 3.2 RESERVAS 3.2.1 Reserva legal 3.2.2 Reserva facultativa 3.2.3 Reserva estatutaria 3.4 Donaciones de capital RESULTADOS 3.4.1 Utilidad no distribuida de ejercicios anteriores 3.4.2 Pérdida acumulada de ejercicios anteriores 3.4.3 Utilidad del ejercicio 3.4.4 Pérdida del ejercicio 4 INGRESOS 4.1 OPERACIONALES 4.1.1 Ventas 4.1.2 Comisiones ganadas 4.2 NO OPERACIONALES INDICE CAPÍTULO 6 3.3.1 SUPERÁVIT BIBLIOGRAFÍA 3.3 CAPÍTULO 3 IVA retenido por pagar 30 % CAPÍTULO 4 2.1.6.1 CAPÍTULO 2 IVA retenido por pagar CAPÍTULO 5 2.1.6 CAPÍTULO 1 2.1.5 INTRODUCCIÓN Contabilidad General 460 5.1 ADMINISTRATIVOS 5.1.1 Sueldos 5.1.2 Aporte patronal 5.1.3 Decimotercer sueldo 5.1.4 Arriendos pagados 5.1.5 Seguros pagados 5.1.6 Servicios básicos 5.1.6.1 Agua potable 5.1.6.2 Luz eléctrica 5.1.6.3 Teléfono 5.1.7 Suministros de oficina 5.1.8 Cuentas incobrables 5.1.9 Depreciación de muebles de oficina 5.1.10 Depreciación de equipos de computación 5.1.11 Depreciación de vehículo Publicidad 5.3 FINANCIEROS 5.3.1 Intereses pagados 5.3.2 Servicios bancarios 5.4 COSTO DE VENTAS 5.4.1 Costo de ventas 6 CUENTAS TRANSITORIAS 6.1 Resumen de pérdidas y ganancias INDICE CAPÍTULO 6 5.2.1 CAPÍTULO 5 DE VENTA BIBLIOGRAFÍA 5.2 CAPÍTULO 2 GASTOS CAPÍTULO 3 5 CAPÍTULO 1 Intereses ganados CAPÍTULO 4 4.2.1 INTRODUCCIÓN Contabilidad General 461 Parcial Debe Haber 1.1.1 Caja 5.500,00 1.1.3 Bancos 86.700,00 32.765,00 1.1.4 Inventario de mercaderías 1.1.5 Clientes 9.500,00 1.2.1 Muebles de oficina 4.800,00 1.2.2 Depreciación acumulada de muebles de oficina 1.2.3 Equipo de computación 1.2.4 Depreciación acumulada de equipo de computación 2.1.7 Proveedores 2.2.1 Préstamo bancario por pagar largo plazo 3.1.1 Capital 352,00 3.800,00 258,00 10.000,00 6.000,00 126.455,00 P/r. valores según estado de situación inicial. Dic. 2 ------------------------ 2 -----------------------1.1.3 Bancos 1.1.1 5.500,00 Caja 5.500,00 P/r. depósito del efectivo en la cta. cte. de la empresa Dic. 4 ------------------------ 3 -----------------------1.1.4 Inventario de mercaderías 13.000,00 1.1.9 IVA compras 1.560,00 1.1.3 Bancos 2.886,00 2.1.7 Proveedores 11.544,00 2.1.5 Retención en la fuente por pagar 2.1.5.1 - Retención en la fuente por pagar 1 % 130,00 130,00 P/r. la compra de mercaderías a Distribuidores Pichincha, según factura No.0548. ------------------------ 4 -----------------------1.1.2 Caja chica 1.1.3 Bancos 300,00 P/r. la creación del fondo de caja chica. Dic. 6 ------------------------ 5 -----------------------5.1.4 Arriendos pagados 500,00 1.1.9 IVA compras 60,00 1.1.3 Bancos 2.1.5 Retención en la fuente por pagar 2.1.5.2 - Retención en la fuente por pagar 5 % 2.1.6 IVA retenido por pagar 2.1.6.3 - IVA retenido por pagar 100 % 475,00 25,00 25,00 60,00 60,00 P/r. pago de arriendo a Dra. Martha Espejo, según factura No. 185. Dic. 7 ------------------------ 6 -----------------------1.2.3 Equipo de computación 3.3.1 600,00 Donaciones de capital 600,00 P/r. la donación recibida de un equipo de computación Dic. 8 ------------------------ 7 -----------------------1.1.1 Caja 176,40 2.1.7 Proveedores 1.470,00 PASAN INDICE 300,00 CAPÍTULO 6 Dic. 5 CAPÍTULO 2 Detalle ------------------------ 1 ------------------------ CAPÍTULO 3 Código 166.231,40 164.585,00 462 BIBLIOGRAFÍA Fecha Dic. 1 CAPÍTULO 4 Año: 200X CAPÍTULO 5 “CARCHI CÍA. LTDA.“ LIBRO DIARIO CAPÍTULO 1 INTRODUCCIÓN Contabilidad General Parcial VIENEN 1.1.9 Haber 166.231,40 164.585,00 Inventario de mercaderías 1.470,00 IVA compras 176,40 Dic. 10 ------------------------ 8 -----------------------1.1.1 Caja 1.1.5 Clientes 4.1.1 2.1.4 6.316,80 4.211,20 Ventas 9.400,00 IVA ventas 1.128,00 P/r. venta de mercaderías según factura No.654. ------------------------ 9 -----------------------5.4.1 Costo de ventas 1.1.4 7.575,56 Inventario de mercaderías 7.575,56 CAPÍTULO 3 Dic. 10 P/r. la salida de mercaderías al precio de costo. Dic. 11 ------------------------ 10 -----------------------5.1.6 Servicios básicos 5.1.6.1 - Agua potable 35,00 5.6.1.3 - Teléfono 85,00 1.1.9 IVA compras 1.1.1 120,00 10,20 Caja 130,20 P/r. el pago de los servicios básicos en efectivo. Dic. 11 ------------------------ 11 -----------------------1.1.1 Caja 1.1.5 3.000,00 Clientes 3.000,00 P/r. la cancelación que realizan varios clientes. ------------------------ 12 -----------------------1.1.3 Bancos 1.1.1 3.000,00 Caja 3.000,00 CAPÍTULO 6 Dic. 12 P/r. depósito en la cuenta corriente de la empresa el dinero recaudado el día de ayer. Dic. 13 ------------------------ 13 -----------------------1.1.1 Caja 1.1.11 Anticipo retención en la fuente 1.1.11.1 - Anticipo retención en la fuente 1 % 4.1.1 2.1.4 7.331,55 66,05 66,05 Ventas 6.605,00 IVA ventas 792,60 P/r. venta de mercaderías según factura No.655. Dic. 13 ------------------------ 14 -----------------------5.4.1 1.1.4 Costo de ventas 5.154,25 Inventario de mercaderías 5.154,25 P/r. la salida de mercaderías al precio de costo. Dic. 14 INDICE CAPÍTULO 1 P/r. la devolución parcial de las mercaderías adquiridas el 4 de diciembre. ------------------------ 15 -----------------------1.1.12 Inventario de suministros de oficina 500,00 1.1.9 IVA compras 60,00 1.1.3 Bancos PASAN CAPÍTULO 5 1.1.4 Debe CAPÍTULO 2 Detalle CAPÍTULO 4 Código 555,00 203.577,01 203.572,01 463 BIBLIOGRAFÍA Fecha INTRODUCCIÓN Contabilidad General $ 203.577,01 $ 203.572,01 Retención en la fuente por pagar - Retención en la fuente por pagar 1 % 5,00 5,00 P/r. la compra de suministros de oficina a La Reforma. Dic. 15 ------------------------ 16 -----------------------1.1.13 Seguros prepagados 1.200,00 1.1.9 IVA compras 144,00 1.1.3 Bancos 2.1.5 Retención en la fuente por pagar 2.1.5.3 - Retención en la fuente por pagar 0,1 % 1.342,80 1,20 1,20 P/r. el pago de seguros por un año, a la Cía. Aseguradora del Sur Cía. Ltda. Dic. 16 ------------------------ 17 -----------------------1.1.8 1.1.3 Anticipo de sueldos Bancos 300,00 P/r. el anticipo de sueldo concedido al Sr. Luis Espejo. Dic. 18 ------------------------ 18 -----------------------2.2.1 Préstamo bancario por pagar largo plazo 300,00 5.3.1 Intereses pagados 56,00 1.1.3 Bancos 356,00 P/r. el pago de una cuota de préstamo más Intereses ------------------------ 19 -----------------------5.1.3 Decimotercer sueldo 1.1.3 Bancos 2.250,00 2.250,00 CAPÍTULO 5 Dic. 20 P/r. el pago del decimotercer sueldo al personal de la empresa. Dic. 22 ------------------------ 20 -----------------------1.2.5 Vehículo 10.000,00 1.1.9 IVA compras 1.200,00 1.1.3 Bancos 1.200,00 2.1.9 Documentos por pagar 9.900,00 2.1.5 Retención en la fuente por pagar 2.1.5.1 - Retención en la fuente por pagar 1 % 100,00 100,00 P/r. la compra de un vehículo mediante la firma de una letra de cambio. Dic. 23 ------------------------ 21 -----------------------2.1.7 Proveedores 1.1.3 Bancos 3.000,00 3.000,00 P/r. el pago que se realiza a varios proveedores. Dic. 30 ------------------------ 22 -----------------------5.1.1 Sueldos 2.500,00 5.1.2 Aporte patronal 303,75 1.1.3 Bancos 1.766,25 1.1.8 Anticipo de sueldos 300,00 2.1.1 Aporte individual al IESS por pagar 233,75 2.1.2 Aporte patronal por pagar PASAN INDICE 300,00 CAPÍTULO 3 2.1.5.1 Haber INTRODUCCIÓN VIENEN 2.1.5 Debe CAPÍTULO 1 Parcial CAPÍTULO 4 Detalle 303,75 224.830,76 224.630,76 464 CAPÍTULO 6 Código BIBLIOGRAFÍA Fecha CAPÍTULO 2 Contabilidad General Detalle Parcial VIENEN 2.1.3 Debe Haber $ 224.830,76 $ 224.630,76 Retenciones judiciales 200,00 P/r. el pago de sueldo por el presente mes, al personal de la empresa. Dic. 30 ------------------------ 23 -----------------------5.3.2 Servicios bancarios 1.1.3 Bancos 12,00 12,00 P/r. nota de débito emitida por el banco por emisión del estado de cuenta corriente y chequera. ------------------------ 24 -----------------------1.1.3 Bancos 1.1.11 Anticipo retención en la fuente 1.1.11.2 - Anticipo retención en la fuente 5 % 4.2.1 42,75 2,25 2,25 Intereses ganados 45,00 P/r. nota de crédito por concepto de intereses ganados. Dic. 31 ------------------------ 25 -----------------------5.2.1 2.1.8 Publicidad INDICE CAPÍTULO 2 Dic. 30 INTRODUCCIÓN Código 150,00 Cuentas por pagar 150,00 CAPÍTULO 3 Fecha CAPÍTULO 1 Contabilidad General 3.000,00 Comisiones ganadas 3.000,00 P/r. el valor pendiente de cobro por concepto de comisiones. Dic. 31 ------------------------ 27 -----------------------5.1.8 1.1.6 Cuentas incobrables 12,11 Provisión de cuentas incobrables 12,11 P/r. la provisión de cuentas incobrables, 1 % anual. Dic. 31 ------------------------ 28 -----------------------5.1.7 1.1.12 Suministros de oficina 35,00 Inventario de suministros de oficina 35,00 P/r. ajuste por consumo de suministros de oficina. Dic. 31 ------------------------ 29 -----------------------5.1.9 Depreciación de muebles de oficina 32,00 5.1.10 Depreciación de equipo de computación 45,00 1.2.2 1.2.4 Deprec. acumulada muebles de oficina 32,00 Deprec. acumulada equipo de computación 45,00 P/r. la depreciación de los activos fijos que dispone la empresa. Dic. 31 ------------------------ 30 -----------------------4.1.1 Ventas 16.005,00 4.1.2 Comisiones ganadas 3.000,00 4.2.1 Intereses ganados 45,00 6.1 Resumen de pérdidas y ganancias 19.050,00 P/r. el cierre de las cuentas de ingreso. PASAN 247.211,87 247.211,87 465 CAPÍTULO 5 Comisiones por cobrar CAPÍTULO 6 1.1.7 4.1.2 BIBLIOGRAFÍA ------------------------ 26 ------------------------ CAPÍTULO 4 P/r. la publicidad pendiente de pago. Dic. 31 Haber $ 247.211,87 $ 247.211,87 ------------------------ 31 -----------------------6.1 Resumen de pérdidas y ganancias 18.745,67 5.1.1 Sueldos 2.500,00 5.1.2 Aporte patronal 303,75 5.1.3 Decimotercer sueldo 2.250,00 5.1.4 Arriendos pagados 500,00 5.1.6 Servicios básicos 5.1.6.1 - Agua potable 35,00 5.1.6.3 - Telefòno 85,00 5.1.7 Suministros de oficina 5.1.8 Cuentas incobrables 12,11 5.1.9 Depreciación de muebles de oficina 32,00 5.1.10 Depreciación de equipo de computación 45,00 5.2.1 Publicidad 150,00 5.3.1 Intereses pagados 56,00 5.3.2 Servicios bancarios 5.4.1 Costo de ventas 120,00 35,00 12,00 12.729,81 P/r. el cierre de las cuentas de gasto ------------------------ 32 -----------------------3.4.3 Resumen de pérdidas y ganancias 304,33 Utilidad del ejercicio 304,33 P/r. la utilidad del presente ejercicio SUMA TOTAL 266.261,87 266.261,87 INDICE CAPÍTULO 6 6.1 BIBLIOGRAFÍA Dic. 31 INTRODUCCIÓN VIENEN Dic. 31 Debe CAPÍTULO 1 Parcial CAPÍTULO 2 Detalle CAPÍTULO 3 Código CAPÍTULO 4 Fecha CAPÍTULO 5 Contabilidad General 466 Debe 300,00 300,00 Debe 86.700,00 5.500,00 3.000,00 42,75 95.242,75 3.000,00 8.630,20 Año: 200X Haber Año: 200X Haber 2.886,00 300,00 475,00 555,00 1.342,80 300,00 356,00 2.250,00 1.200,00 3.000,00 1.766,25 12,00 14.443,05 Saldo 300,00 300,00 Saldo 86.700,00 92.200,00 89.314,00 89.014,00 88.539,00 91.539,00 90.984,00 89.641,20 89.341,20 88.985,20 86.735,20 85.535,20 82.535,20 80.768,95 80.756,95 80.799,70 80.799,70 467 INDICE CAPÍTULO 2 7.331,55 22.324,75 130,20 CAPÍTULO 3 3.000,00 5.500,00 CAPÍTULO 4 CUENTA: BANCOS CÓDIGO: 1.1.3 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial Dic. 2 P/r. depósito del efectivo en la cuenta corriente Dic. 4 P/r. la compra de mercaderías Dic. 5 P/r. la creación del fondo de caja chica Dic. 6 P/r. pago de arriendo a la Dra. Martha Espejo Dic. 12 P/r. depósito en la cta. cte. de la empresa Dic. 14 P/r. la compra de suministros de oficina Dic. 15 P/r. el pago de seguros por un año Dic. 16 P/r. el anticipo de sueldo concedido al Sr. Espejo Dic. 18 P/r. el pago de una cuota de préstamos e interés Dic. 22 P/r. el pago del decimotercer sueldo Dic. 22 P/r. la compra de un vehículo a crédito Dic. 23 P/r. el pago que se realiza a varios proveedores Dic. 30 P/r. el pago de sueldo por el presente mes Dic. 30 P/r. nota de débito emitida por el banco Dic. 30 P/r. nota de crédito por concepto de intereses SUMA 176,40 6.316,80 Saldo 5.500,00 176,40 6.493,20 6.363,00 9.363,00 6.363,00 13.694,55 13.694,55 CAPÍTULO 5 CUENTA: CAJA CHICA CÓDIGO: 1.1.2 Fecha Detalle Dic. 5 P/r. la creación del fondo de caja chica SUMA Debe 5.500,00 Año: 200X Haber CAPÍTULO 6 CUENTA: CAJA CÓDIGO: 1.1.1 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial Dic. 2 P/r. depósito del efectivo en la cta. cte. Dic. 8 P/r. la devolución parcial de las mercaderías Dic. 10 P/r. venta de mercaderías según factura No.654 Dic. 11 P/r. el pago de los servicios básicos en efectivo Dic. 11 P/r. la cancelación que realizan varios clientes Dic. 12 P/r. depósito en la cta. cte. de la empresa Dic. 13 P/r. venta de mercaderías según factura No.655 SUMA BIBLIOGRAFÍA “CARCHI CÍA. LTDA.” LIBRO MAYOR CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CUENTA: PROVISIÓN CTAS. INCOBRABLES CÓDIGO: 1.1.6 Fecha Detalle Dic. 31 P/r. la provisión de cuentas incobrables, 1 % anual SUMA CUENTA: ANTICIPO DE SUELDOS CÓDIGO: 1.1.8 Fecha Detalle Dic. 16 P/r. el anticipo de sueldo concedido al Sr. Espejo Dic. 30 P/r. el descuento de anticipo. SUMA 3.000,00 13.711,20 3.000,00 10.711,20 Debe Año: 200X Haber 12,11 Saldo 12,11 12,11 12,11 Debe 3.000,00 Año: 200X Haber 3.000,00 Debe 300,00 300,00 Saldo 3.000,00 3.000,00 Año: 200X Haber 300,00 300,00 Saldo 300,00 - 468 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Año: 200X Haber Saldo 9.500,00 13.711,20 10.711,20 SUMA CUENTA: COMISIONES POR COBRAR CÓDIGO: 1.1.7 Fecha Detalle Dic. 31 P/r. el valor pendiente de cobro por comisiones 31.565,19 CAPÍTULO 3 SUMA Debe 9.500,00 4.211,20 14.199,81 CAPÍTULO 4 CUENTA: CLIENTES CÓDIGO: 1.1.5 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial Dic. 10 P/r. venta de mercaderías según factura No.654 Dic. 11 P/r. la cancelación que realizan varios clientes 45.765,00 1.470,00 7.575,56 5.154,25 Saldo 32.765,00 45.765,00 44.295,00 36.719,44 31.565,19 CAPÍTULO 5 SUMA Debe 32.765,00 13.000,00 Año: 200X Haber CAPÍTULO 6 CUENTA: INVENTARIO DE MERCADERÍAS CÓDIGO: 1.1.4 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial Dic. 4 P/r. la compra de mercaderías Dic. 8 P/r. la devolución parcial de las mercaderías Dic. 10 P/r. la salida de mercaderías al precio de costo Dic. 13 P/r. la salida de mercaderías al precio de costo BIBLIOGRAFÍA Contabilidad General SUMA SUBCUENTA: ANTICIPO RETENCIÓN EN LA FUENTE 5 % CÓDIGO: 1.1.11.2 Fecha Detalle Dic. 30 P/r. nota de crédito por concepto de intereses SUMA CUENTA: INVENTARIO DE SUMINISTROS DE OFICINA CÓDIGO: 1.1.12 Fecha Detalle Dic. 14 P/r. la compra de suministros de oficina Dic. 31 P/r. ajuste por consumo de suministros de oficina SUMA CUENTA: SEGUROS PREPAGADOS CÓDIGO: 1.1.13 Fecha Detalle Dic. 15 P/r. el pago de seguros por un año SUMA Debe 66,05 Año: 200X Haber Año: 200X Haber 66,05 Debe 2,25 500,00 Debe 1.200,00 1.200,00 Saldo 66,05 66,05 Año: 200X Haber 2,25 Debe 500,00 Saldo 66,05 68,30 68,30 Saldo 2,25 2,25 Año: 200X Haber 35,00 35,00 Año: 200X Haber Saldo 500,00 465,00 465,00 Saldo 1.200,00 1.200,00 469 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 Debe 66,05 2,25 68,30 176,40 CAPÍTULO 4 SUBCUENTA: ANTICIPO RETENCIÓN EN LA FUENTE 1 % CÓDIGO: 1.1.11.1 Fecha Detalle Dic. 13 P/r. venta de mercaderías según factura No.655 10,20 60,00 144,00 1.200,00 3.034,20 176,40 Saldo 1.560,00 1.620,00 1.443,60 1.453,80 1.513,80 1.657,80 2.857,80 2.857,80 CAPÍTULO 5 CUENTA: ANTICIPO RETENCIÓN EN LA FUENTE CÓDIGO: 1.1.11 Fecha Detalle Dic. 13 P/r. venta de mercaderías según factura No.655 Dic. 30 P/r. nota de crédito por concepto de intereses SUMA Debe 1.560,00 60,00 Año: 200X Haber CAPÍTULO 6 CUENTA: IVA COMPRAS CÓDIGO: 1.1.9 Fecha Detalle Dic. 4 P/r. la compra de mercaderías Dic. 6 P/r. pago de arriendo a la Dra. Martha Espejo Dic. 8 P/r. la devolución parcial de las mercaderías Dic. 11 P/r. el pago de los servicios básicos en efectivo Dic. 14 P/r. la compra de suministros de oficina Dic. 15 P/r. el pago de seguros por un año Dic. 22 P/r. la compra de un vehículo a crédito SUMA BIBLIOGRAFÍA Contabilidad General CUENTA: EQUIPO DE COMPUTACIÓN CÓDIGO: 1.2.3 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial Dic. 7 P/r. la recepción de donación SUMA Debe 3.800,00 600,00 4.400,00 Año: 200X Haber Saldo 352,00 384,00 384,00 Saldo 3.800,00 4.400,00 4.400,00 CUENTA: DEPRECIACIÓN ACUMULADA DE EQUIPO DE COMPUTACIÓN CÓDIGO: 1.2.4 Año: 200X Fecha Detalle Debe Haber Dic. 1 P/r. valores según estado de situación inicial 258,00 Dic. 31 P/r. la depreciacion del equipo de computación 45,00 SUMA 303,00 Saldo 258,00 303,00 303,00 CUENTA: VEHÍCULO CÓDIGO: 1.2.5 Fecha Detalle Dic. 22 P/r. la compra de un vehículo a crédito Saldo 10.000,00 SUMA CUENTA: APORTE IND. AL IESS POR PAGAR CÓDIGO: 2.1.1 Fecha Detalle Dic. 30 P/r. el pago de sueldo por el presente mes SUMA Debe 10.000,00 Año: 200X Haber 10.000,00 Debe 10.000,00 Año: 200X Haber 233,75 Saldo 233,75 233,75 233,75 470 INDICE INTRODUCCIÓN CAPÍTULO 1 CAPÍTULO 2 Año: 200X Haber 352,00 32,00 384,00 CAPÍTULO 3 CUENTA: DEPRECIACIÓN ACUMULADA DE MUEBLES DE OFICINA CÓDIGO: 1.2.2 Fecha Detalle Debe Dic. 1 P/r. valores según estado de situación inicial Dic. 31 P/r. la depreciación de muebles de oficina SUMA 4.800,00 CAPÍTULO 4 4.800,00 Saldo 4.800,00 CAPÍTULO 5 SUMA Debe 4.800,00 Año: 200X Haber CAPÍTULO 6 CUENTA: MUEBLES DE OFICINA CÓDIGO: 1.2.1 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial BIBLIOGRAFÍA Contabilidad General CUENTA: IVA VENTAS CÓDIGO: 2.1.4 Fecha Detalle Dic. 10 P/r. venta de mercaderías según factura No.654 Dic. 13 P/r. venta de mercaderías según factura No.655 SUMA CUENTA: RETENCIÓN EN LA FUENTE POR PAGAR CÓDIGO: 2.1.5 Fecha Detalle Dic. 4 P/r. la compra de mercaderías Dic. 6 P/r. pago de arriendo a Dra. Martha Espejo Dic. 14 P/r. la compra de suministros de oficina Dic. 15 P/r. el pago de seguros por un año Dic. 22 P/r. la compra de un vehículo a crédito SUMA SUBCUENTA: RETENCIÓN EN LA FUENTE POR PAGAR 1 % CÓDIGO: 2.1.5.1 Fecha Detalle Dic. 4 P/r. la compra de mercaderías Dic. 14 P/r. la compra de suministros de oficina Dic. 22 P/r. la compra de un vehículo a crédito SUMA SUBCUENTA: RETENCIÓN EN LA FUENTE POR PAGAR 5 % CÓDIGO: 2.1.5.2 Fecha Detalle Dic. 6 P/r. pago de arriendo a Dra. Martha Espejo SUMA Debe Debe Debe Debe Año: 200X Haber 1.128,00 792,60 1.920,60 Saldo 1.128,00 1.920,60 1.920,60 Año: 200X Haber 130,00 25,00 5,00 1,20 100,00 261,20 Saldo 130,00 155,00 160,00 161,20 261,20 261,20 Año: 200X Haber 130,00 5,00 100,00 235,00 Saldo 130,00 135,00 235,00 235,00 Año: 200X Haber 25,00 25,00 Saldo 25,00 25,00 471 INDICE INTRODUCCIÓN Saldo 200,00 200,00 CAPÍTULO 1 Año: 200X Haber 200,00 200,00 CAPÍTULO 2 Debe 303,75 CAPÍTULO 3 CUENTA: RETENCIONES JUDICIALES CÓDIGO: 2.1.3 Fecha Detalle Dic. 30 P/r. el pago de sueldo por el presente mes SUMA 303,75 CAPÍTULO 4 SUMA Saldo 303,75 CAPÍTULO 5 Debe Año: 200X Haber 303,75 CAPÍTULO 6 CUENTA: APORTE PATRONAL POR PAGAR CÓDIGO: 2.1.2 Fecha Detalle Dic. 30 P/r. el pago de sueldo por el presente mes BIBLIOGRAFÍA Contabilidad General CUENTA: PROVEEDORES CÓDIGO: 2.1.7 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial Dic. 4 P/r. la compra de mercaderías Dic. 8 P/r. la devolución parcial de las mercaderías Dic. 23 P/r. el pago que se realiza a varios proveedores SUMA CUENTA: CUENTAS POR PAGAR CÓDIGO: 2.1.8 Fecha Detalle Dic. 31 P/r. la publicidad pendiente de pago Debe 1.470,00 3.000,00 4.470,00 Debe SUMA CUENTA: DOCUMENTOS POR PAGAR CÓDIGO: 2.1.9 Fecha Detalle Dic. 22 P/r. la compra de un vehículo a crédito SUMA Debe Año: 200X Haber 10.000,00 11.544,00 21.544,00 Saldo 10.000,00 21.544,00 20.074,00 17.074,00 17.074,00 Año: 200X Haber 150,00 Saldo 150,00 150,00 150,00 Año: 200X Haber 9.900,00 Saldo 9.900,00 9.900,00 9.900,00 472 INDICE INTRODUCCIÓN Saldo 60,00 60,00 CAPÍTULO 1 Año: 200X Haber 60,00 60,00 CAPÍTULO 2 Saldo 60,00 60,00 CAPÍTULO 3 Debe Año: 200X Haber 60,00 60,00 CAPÍTULO 4 SUBCUENTA: IVA RETENID0 POR PAGAR 100% CÓDIGO: 2.1.6.3 Fecha Detalle Dic. 6 P/r. pago de arriendo a Dra. Martha Espejo SUMA Debe Saldo 1,20 1,20 CAPÍTULO 5 CUENTA: IVA RETENID0 POR PAGAR CÓDIGO: 2.1.6 Fecha Detalle Dic. 6 P/r. pago de arriendo a Dra. Martha Espejo SUMA Debe Año: 200X Haber 1,20 1,20 CAPÍTULO 6 CUENTA: RETENCIÓN EN LA FUENTE POR PAGAR 0,1 % CÓDIGO: 2.1.5.3 Fecha Detalle Dic. 15 P/r. el pago de seguros por un año SUMA BIBLIOGRAFÍA Contabilidad General CUENTA: UTILIDAD DEL EJERCICIO CÓDIGO: 3.4.3 Fecha Detalle Dic. 31 P/r. la utilidad del presente ejercicio SUMA CUENTA: VENTAS CÓDIGO: 4.1.1 Fecha Detalle Dic. 10 P/r. venta de mercaderías según factura No.654 Dic. 13 P/r. venta de mercaderías según factura No.655 SUMA Dic. 31 Debe Debe Debe P/r. el cierre de las cuentas de ingreso 16.005,00 SUMA TOTAL 16.005,00 CUENTA: COMISIONES GANADAS CÓDIGO: 4.1.2 Fecha Detalle Dic. 31 P/r. el valor pendiente de cobro por comisiones SUMA Debe Dic. 31 P/r. el cierre de las cuentas de ingreso 3.000,00 SUMA TOTAL 3.000,00 Saldo 600,00 600,00 Año: 200X Haber 304,33 304,33 Saldo 304,33 304,33 Año: 200X Haber 9.400,00 6.605,00 16.005,00 Saldo 9.400,00 16.005,00 16.005,00 - 16.005,00 - Año: 200X Haber 3.000,00 3.000,00 Saldo 3.000,00 3.000,00 - 3.000,00 - 473 CAPÍTULO 1 INTRODUCCIÓN INDICE Año: 200X Haber 600,00 600,00 CAPÍTULO 2 Año: 200X Haber Saldo 126.455,00 126.455,00 126.455,00 126.455,00 CAPÍTULO 3 Debe 6.000,00 CAPÍTULO 4 CUENTA: DONACIONES DE CAPITAL CÓDIGO: 3.3.1 Fecha Detalle Dic. 7 P/r. la donación recibida de un equipo de comput SUMA 300,00 300,00 Saldo 6.000,00 5.700,00 5.700,00 CAPÍTULO 5 CUENTA: CAPITAL CÓDIGO: 3.1.1 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial SUMA Debe Año: 200X Haber 6.000,00 CAPÍTULO 6 CUENTA: PRÉSTAMO BANCARIO POR PAGAR LARGO PLAZO CÓDIGO: 2.2.1 Fecha Detalle Dic. 1 P/r. valores según estado de situación inicial Dic. 18 P/r. el pago de una cuota de préstamos e intereses SUMA BIBLIOGRAFÍA Contabilidad General CUENTA: SUELDOS CÓDIGO: 5.1.1 Fecha Detalle Dic. 30 P/r. el pago de sueldo por el presente mes SUMA Dic. 31 P/r. el cierre de las cuentas de gasto SUMA TOTAL CUENTA: APORTE PATRONAL CÓDIGO: 5.1.2 Fecha Detalle Dic. 30 P/r. el pago de sueldo por el presente mes SUMA Dic. 31 CUENTA: DECIMOTERCER SUELDO CÓDIGO: 5.1.3 Fecha Detalle Dic. 20 P/r. el pago del decimotercer sueldo SUMA Debe 303,75 303,75 303,75 Debe 2.250,00 2.250,00 P/r. el cierre de las cuentas de gasto SUMA TOTAL CUENTA: ARRIENDOS PAGADOS CÓDIGO: 5.1.4 Fecha Detalle Dic. 6 P/r. pago de arriendo a Dra. Martha Espejo SUMA Dic. 31 2.500,00 P/r. el cierre de las cuentas de gasto SUMA TOTAL Dic. 31 Debe 2.500,00 2.500,00 2.250,00 Debe 500,00 500,00 P/r. el cierre de las cuentas de gasto SUMA TOTAL 500,00 45,00 Año: 200X Haber Saldo 2.500,00 2.500,00 2.500,00 - 2.500,00 - Año: 200X Haber Saldo 303,75 303,75 303,75 - 303,75 - Año: 200X Haber Saldo 2.250,00 2.250,00 2.250,00 - 2.250,00 - Año: 200X Haber Saldo 500,00 500,00 500,00 - 500,00 - 474 INTRODUCCIÓN INDICE - CAPÍTULO 1 45,00 CAPÍTULO 2 SUMA TOTAL - CAPÍTULO 3 45,00 CAPÍTULO 4 P/r. el cierre de las cuentas de ingreso Saldo 45,00 45,00 CAPÍTULO 5 Dic. 31 Debe Año: 200X Haber 45,00 45,00 CAPÍTULO 6 CUENTA: INTERESES GANADOS CÓDIGO: 4.2.1 Fecha Detalle Dic. 30 P/r. nota de crédito por concepto de intereses SUMA BIBLIOGRAFÍA Contabilidad General Dic. 31 P/r. el cierre de las cuentas de gasto SUMA TOTAL SUBCUENTA: TELEFÓNO CÓDIGO: 5.1.6.3 Fecha Detalle Dic. 11 P/r. el pago de los servicios básicos en efectivo SUMA Dic. 31 CUENTA: SUMINISTROS DE OFICINA CÓDIGO: 5.1.7 Fecha Detalle Dic. 31 P/r. ajuste por consumo de suministros de oficina SUMA Debe 85,00 85,00 85,00 Debe 35,00 35,00 P/r. el cierre de las cuentas de gasto SUMA TOTAL CUENTA: CUENTAS INCOBRABLES CÓDIGO: 5.1.8 Fecha Detalle Dic. 31 P/r. la provisión de cuentas incobrables, 1 % anual SUMA Dic. 31 35,00 P/r. el cierre de las cuentas de gasto SUMA TOTAL Dic. 31 Debe 35,00 35,00 35,00 Debe 12,11 12,11 P/r. el cierre de las cuentas de gasto SUMA TOTAL 12,11 Año: 200X Haber Saldo 35,00 35,00 35,00 - 35,00 - Año: 200X Haber Saldo 85,00 85,00 85,00 - 85,00 - Año: 200X Haber Saldo 35,00 35,00 35,00 - 35,00 - Año: 200X Haber Saldo 12,11 12,11 12,11 - 12,11 - 475 INTRODUCCIÓN INDICE - CAPÍTULO 1 120,00 CAPÍTULO 2 SUBCUENTA: AGUA POTABLE CÓDIGO: 5.1.6.1 Fecha Detalle Dic. 11 P/r. el pago de los servicios básicos en efectivo SUMA 120,00 - CAPÍTULO 3 SUMA TOTAL 120,00 CAPÍTULO 4 P/r. el cierre de las cuentas de gasto Saldo 120,00 120,00 CAPÍTULO 5 Dic. 31 Debe 120,00 120,00 Año: 200X Haber CAPÍTULO 6 CUENTA: SERVICIOS BÁSICOS CÓDIGO: 5.1.6 Fecha Detalle Dic. 11 P/r. el pago de los servicios básicos en efectivo SUMA BIBLIOGRAFÍA Contabilidad General Dic. 31 CUENTA: PUBLICIDAD CÓDIGO: 5.2.1 Fecha Detalle Dic. 31 P/r. la publicidad pendiente de pago SUMA CUENTA: INTERESES PAGADOS CÓDIGO: 5.3.1 Fecha Detalle Dic. 18 P/r. el pago de una cuota de préstamos e intereses SUMA CUENTA: SERVICIOS BANCARIOS CÓDIGO: 5.3.2 Fecha Detalle Dic. 30 P/r. nota de debito emitida por el banco SUMA Dic. 31 - Saldo 150,00 150,00 150,00 - Año: 200X Debe Haber 56,00 56,00 Saldo 56,00 56,00 150,00 56,00 Debe 12,00 12,00 12,00 56,00 - 56,00 - Año: 200X Haber Saldo 12,00 12,00 12,00 - 12,00 - 476 CAPÍTULO 1 INTRODUCCIÓN INDICE 45,00 - P/r. el cierre de las cuentas de gasto SUMA TOTAL - 150,00 P/r. el cierre de las cuentas de gasto SUMA TOTAL Saldo 45,00 45,00 45,00 Año: 200X Haber P/r. el cierre de las cuentas de gasto SUMA TOTAL Dic. 31 45,00 Debe 150,00 150,00 - Año: 200X Haber P/r. el cierre de las cuentas de gasto SUMA TOTAL Dic. 31 Debe 45,00 45,00 32,00 CAPÍTULO 2 CUENTA: DEPRECIACIÓN DE EQUIPOS DE COMPUTACIÓN CÓDIGO: 5.1.10 Fecha Detalle Dic. 31 P/r. la depreciacion del equipo de computación SUMA 32,00 - CAPÍTULO 3 SUMA TOTAL 32,00 CAPÍTULO 4 P/r. el cierre de las cuentas de gasto Saldo 32,00 32,00 CAPÍTULO 5 Dic. 31 Debe 32,00 32,00 Año: 200X Haber CAPÍTULO 6 CUENTA: DEPRECIACIÓN DE MUEBLES DE OFICINA CÓDIGO: 5.1.9 Fecha Detalle Dic. 31 P/r. la depreciación de muebles de oficina SUMA BIBLIOGRAFÍA Contabilidad General - Debe Año: 200X Haber 19.050,00 18.745,67 304,33 19.050,00 19.050,00 Saldo 19.050,00 304,33 - INTRODUCCIÓN INDICE 12.729,81 CAPÍTULO 1 12.729,81 CAPÍTULO 2 CUENTA: RESUMEN DE PÉRDIDAS Y GANANCIAS CÓDIGO: 6.1 Fecha Detalle Dic. 31 P/r. el cierre de las cuentas de ingreso Dic. 31 P/r. el cierre de las cuentas de gasto Dic. 31 P/r. la utilidad del presente ejercicio SUMA - CAPÍTULO 4 SUMA TOTAL 12.729,81 CAPÍTULO 5 P/r. el cierre de las cuentas de gasto Saldo 7.575,56 12.729,81 12.729,81 CAPÍTULO 6 Dic. 31 Debe 7.575,56 5.154,25 12.729,81 Año: 200X Haber BIBLIOGRAFÍA CUENTA: COSTO DE VENTAS CÓDIGO: 5.4.1 Fecha Detalle Dic. 10 P/r. la salida de mercaderías al precio de costo Dic. 13 P/r. la salida de mercaderías al precio de costo SUMA CAPÍTULO 3 Contabilidad General 477 SALDOS HABER 22.324,75 8.630,20 13.694,55 1.1.2 Caja chica 300,00 1.1.3 Bancos 95.242,75 14.443,05 80.799,70 ACREEDOR 300,00 1.1.4 Inventario de mercaderías 45.765,00 14.199,81 31.565,19 1.1.5 Clientes 13.711,20 3.000,00 10.711,20 1.1.6 Provisión cuentas incobrables 1.1.7 Comisiones por cobrar 1.1.8 Anticipo de sueldo 300,00 300,00 0,00 1.1.9 IVA compras 3.034,20 176,40 2.857,80 35,00 465,00 12,11 3.000,00 12,11 3.000,00 1.1.11 Anticipo retención en la fuente 68,30 1.1.12 Inventario de suministros de oficina 500,00 68,30 1.1.13 Seguros prepagados 1.200,00 1.2.1 Muebles de oficina 4.800,00 1.2.2 Depreciación acumulada de muebles de oficina 1.2.3 Equipo de computación 1.2.4 Depreciación acumulada de equipo de computación 1.2.5 Vehículos 2.1.1 Aporte individual al IESS por pagar 233,75 233,75 2.1.2 Aporte patronal al IESS por pagar 303,75 303,75 2.1.3 Retenciones judiciales 200,00 200,00 2.1.4 IVA ventas 1.920,60 1.920,60 2.1.5 Retención en la fuente por pagar 261,20 261,20 2.1.6 IVA retenido por pagar 60,00 60,00 2.1.7 Proveedores 21.544,00 17.074,00 2.1.8 Cuentas por pagar 150,00 150,00 2.1.9 Documentos por pagar 9.900,00 9.900,00 2.2.1 Préstamos bancarios por pagar largo plazo 3.1.1 Capital 3.3.1 Donaciones de capital 600,00 600,00 4.1.1 Ventas 16.005,00 16.005,00 4.1.2 Comisiones ganadas 3.000,00 3.000,00 4.2.1 Intereses ganados 45,00 5.1.1 Sueldos 5.1.2 Aporte patronal 303,75 303,75 5.1.3 Decimotercer sueldo 2.250,00 2.250,00 5.1.4 Arriendos pagados 500,00 500,00 5.1.6 Servicios básicos 120,00 120,00 5.1.7 Suministros de oficina 35,00 35,00 5.1.8 Cuentas incobrables 12,11 12,11 5.1.9 Depreciación de muebles de oficina 32,00 32,00 5.1.10 Depreciación de equipo de computación 45,00 45,00 5.2.1 Publicidad 150,00 150,00 5.3.1 Intereses pagados 56,00 56,00 5.3.2 Servicios bancarios 12,00 12,00 5.4.1 Costo de ventas 12.729,81 12.729,81 SUMAN 228.161,87 1.200,00 4.800,00 384,00 4.400,00 384,00 303,00 10.000,00 4.470,00 300,00 INDICE 4.400,00 303,00 10.000,00 6.000,00 5.700,00 126.455,00 126.455,00 2.500,00 45,00 2.500,00 228.161,87 182.607,41 182.607,41 478 CAPÍTULO 4 Caja CAPÍTULO 5 1.1.1 DEUDOR CAPÍTULO 2 SUMAS DEBE CAPÍTULO 6 CUENTAS BIBLIOGRAFÍA CÓDIGO CAPÍTULO 3 CARCHI CÍA. LTDA. BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS - AJUSTADO PERÍODO: 1 AL 31 DE DICIEMBRE DEL 200X CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CARCHI CÍA. LTDA. Balance general Al 31 de diciembre del 200x Expresado en dólares ACTIVO $ 13.694,55 300,00 Bancos 80.799,70 Inventario de mercaderías 31.565,19 Provisión cuentas incobrables -12,11 CAPÍTULO 2 $ 10.711,20 10.699,09 Comisiones por cobrar 3.000,00 IVA compras 2.857,80 Anticipo retención en la fuente 68,30 Inventario de suministros de oficina 465,00 Seguros prepagados 1.200,00 144.649,63 NO CORRIENTE Muebles de oficina 4.800,00 Depreciación acumulada de muebles de oficina -384,00 Equipo de computación 4.400,00 Depreciación acumulada de equipo de computación -303,00 Vehículos 4.416,00 4.097,00 10.000,00 TOTAL ACTIVO 18.513,00 163.162,63 PASIVO CAPÍTULO 3 Caja chica CAPÍTULO 4 Caja CAPÍTULO 1 CORRIENTE Clientes INDICE INTRODUCCIÓN Contabilidad General Aporte patronal al IESS por pagar 303,75 Retenciones judiciales 200,00 IVA ventas 1.920,60 Retención en la fuente por pagar 261,20 IVA retenido por pagar 60,00 Proveedores 17.074,00 Cuentas por pagar 150,00 Documentos por pagar 9.900,00 30.103,30 5.700,00 5.700,00 126.455,00 126.455,00 600,00 600,00 NO CORRIENTE Préstamos bancarios por pagar largo plazo PATRIMONIO CAPITAL Capital SUPERÁVIT Donaciones de capital RESULTADOS DEL EJERCICIO Utilidad del ejercicio 304,33 TOTAL PASIVO Y PATRIMONIO 304,33 163.162,63 Loja, enero 10, 200x .............................................. ........................................... GERENTE CONTADORA 479 CAPÍTULO 6 233,75 BIBLIOGRAFÍA Aporte individual al IESS por pagar CAPÍTULO 5 CORRIENTE EMPRESA “CARCHI “ Estado de resultados Del 1 al 31 de diciembre del 200x Expresado en dólares $ 16.005,00 -12.729,81 (=) Utilidad bruta en ventas $ 3.275,19 (+) Comisiones ganadas 3.000,00 ADMINISTRATIVOS 2.500,00 Aporte patronal 303,75 Decimotercer sueldo 2.250,00 Arriendos pagados 500,00 Servicios básicos 120,00 Suministros de oficina 35,00 Cuentas incobrables 12,11 Depreciación de muebles de oficina 32,00 Depreciación de equipo de computación 45,00 - 5.797,86 150,00 - 150,00 UTILIDAD OPERACIONAL 327,33 (+) OTROS INGRESOS Intereses ganados 45,00 45,00 (-) OTROS GASTOS Intereses pagados 56,00 Servicios bancarios 12,00 UTILIDAD DEL EJERCICIO - 68,00 304,33 Loja, enero 10, 200x ............................................. GERENTE .............................................. CONTADORA 480 CAPÍTULO 5 DE VENTA CAPÍTULO 4 CAPÍTULO 3 Sueldos Publicidad INDICE CAPÍTULO 2 (-) GASTOS CAPÍTULO 6 (-) Costo de ventas BIBLIOGRAFÍA Ventas CAPÍTULO 1 INTRODUCCIÓN Contabilidad General CORRIENTE Caja 5.500,00 Caja chica 13.694,55 8.194,55 300,00 300,00 Bancos 86.700,00 80.799,70 -5.900,30 Inventario de mercaderías 32.765,00 31.565,19 -1.199,81 Clientes 9.500,00 10.711,20 1.211,20 Provisión cuentas incobrables -12,11 -12,11 Comisiones por cobrar 3.000,00 3.000,00 IVA compras 2.857,80 2.857,80 Anticipo retención en la fuente 68,30 68,30 Inventario de suministros de oficina 465,00 465,00 Seguros prepagados 1.200,00 1.200,00 NO CORRIENTE Muebles de oficina 4.800,00 4.800,00 0,00 Depreciación acumulada de muebles de oficina -352,00 -384,00 -32,00 Equipo de computación 3.800,00 4.400,00 600,00 Depreciación acumulada de equipo de computación -258,00 -303,00 -45,00 10.000,00 10.000,00 163.162,63 20.707,63 Aporte individual al IESS por pagar 233,75 233,75 Aporte patronal al IESS por pagar 303,75 303,75 Retenciones judiciales 200,00 200,00 IVA ventas 1.920,60 1.920,60 Retención en la fuente por pagar 261,20 261,20 IVA retenido por pagar 60,00 60,00 17.074,00 7.074,00 Vehículos TOTAL ACTIVO 142.455,00 PASIVO CORRIENTE Proveedores 10.000,00 Cuentas por pagar 150,00 150,00 Documentos por pagar 9.900,00 9.900,00 6.000,00 5.700,00 -300,00 126.455,00 126.455,00 0,00 600,00 600,00 304,33 304,33 163.162,63 20.707,63 NO CORRIENTE Préstamos bancarios por pagar largo plazo PATRIMONIO CAPITAL Capital SUPERÁVIT Donaciones de capital RESULTADOS Utilidad del ejercicio TOTAL PASIVO Y PATRIMONIO 142.455,00 Nota. El incremento o disminución de los saldos de las diferentes cuentas se calculan entre el 31 de diciembre y el 1 de diciembre. 481 INDICE INTRODUCCIÓN CAPÍTULO 1 ACTIVO CAPÍTULO 2 Incremento Disminución CAPÍTULO 3 Al 31 de Dic. CAPÍTULO 4 Al 1 de dic. CAPÍTULO 5 RUBROS CAPÍTULO 6 CARCHI CÍA. LTDA. Balance general comparativo Del 1 al 31 de diciembre del 200x Expresado en dólares BIBLIOGRAFÍA Contabilidad General “CARCHI CÍA. LTDA. “ Estado de flujo del efectivo Del 1 al 31 de diciembre del 200x Expresado en dólares C. FLUJO DE EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTO EGRESOS Préstamo bancario por pagar largo plazo FLUJO NETO USADO POR ACTIVIDADES DE FINANCIAMIENTO FLUJO DE EFECTIVO NETO TOTAL (A ± B ± C) (+) Efectivo y sus equivalentes al 1 de diciembre (=) Efectivo y sus equivalentes al 31 de diciembre CAPÍTULO 2 42,75 45,00 -2,25 -5.709,60 CAPÍTULO 3 -12.729,81 7.074,00 -1.383,60 130,00 1.199,81 -6.887,25 $ 4.094,25 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 5.797,86 150,00 68,00 6.015,86 -77,00 -12,11 -5.926,75 233,75 303,75 200,00 -274,20 60,00 5,00 25,00 1,20 -465,00 -1.200,00 150,00 FLUJO NETO PROVISTO POR ACTIVIDADES DE OPERACIÓN B. FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN EGRESOS Adquisición de vehículo IVA compras Documentos por pagar Retención en la fuente por pagar 1 % FLUJO NETO USADO POR ACTIVIDADES DE INVERSIÓN CAPÍTULO 1 $ 16.648,35 $ 16.005,00 1.920,60 -66,05 -1.211,20 3.000,00 -3.000,00 BIBLIOGRAFÍA A. FLUJO DE EFECTIVO POR ACTIVIDADES DE OPERACIÓN EFECTIVO RECIBIDO DE CLIENTES Ventas IVA Ventas Anticipo retención en la fuente 1% Clientes Comisiones ganadas Cuentas por cobrar EFECTIVO RECIBIDO DE OTROS CLIENTES Intereses ganados Anticipo retención en la fuente 5 % EFECTIVO PAGADO A PROVEEDORES Costo de ventas Proveedores IVA compras Retención en la fuente por pagar Inventario de mercaderías EFECTIVO PAGADO A OTROS PROVEEDORES Gastos de administración Gastos de venta Gastos financieros Total gastos (-)Depreciaciones (-)Cuentas incobrables Total Aporte individual al IESS por pagar Aporte patronal al IESS por pagar Retenciones judiciales IVA compras IVA retenido por pagar 100 % Retención en la fuente por pagar 1 % Retención en la fuente por pagar 5 % Retención en la fuente por pagar 0,1 % Inventario de suministros de oficina Seguros prepagados Cuentas por pagar INDICE INTRODUCCIÓN Contabilidad General -1.200,00 -10.000,00 -1.200,00 9.900,00 100,00 -1.200,00 -300,00 -300,00 -300,00 2.594,25 92.200,00 94.794,25 482 304,33 89,11 77,00 12,11 -6.402,49 10.103,30 CUENTAS DEL PASIVO Incremento aporte individual al IESS por pagar Incremento aporte patronal al IESS por pagar Incremento retenciones judiciales Incremento IVA ventas Incremento retención en la fuente por pagar 1 % Incremento retención en la fuente por pagar 5 % Incremento retención en la fuente por pagar 0.1 % Incremento IVA retenido por pagar Incremento de proveedores Incremento de cuentas por pagar EFECTIVO PROVISTO POR ACTIVIDADES OPERATIVAS CAPÍTULO 4 233,75 303,75 200,00 1.920,60 135,00 25,00 1,20 60,00 7.074,00 150,00 4.094,25 ......................................... GERENTE CONTADORA CAPÍTULO 6 Loja, enero 10, 200x ......................................... Capital SALDO INICIAL DONACIONES DE CAPITAL UTILIDAD DEL EJERC. $ 126.455,00 Donaciones de capital SALDO FINAL $ 126.455,00 $ 600,00 Utilidad del ejercicio TOTAL 126.455,00 BIBLIOGRAFÍA “CARCHI CÍA. LTDA.” Estado de cambios en el patrimonio Del 1 al 31 de diciembre del 200X Expresado en dólares CUENTAS 600,00 600,00 $ 304,33 304,33 304,33 127.359,33 Loja, enero 10, 200x ......................................... ......................................... GERENTE CONTADORA INDICE CAPÍTULO 2 1.199,81 -1.211,20 -3.000,00 -465,00 -1.657,80 -66,05 -2,25 -1.200,00 CAPÍTULO 3 AJUSTE A LAS CUENTAS DEL BALANCE GENERAL CUENTAS DEL ACTIVO Disminución inventario de mercaderías Incremento clientes Incremento comisiones por cobrar Incremento suministros de oficina Incremento IVA compras Incremento anticipo retención en la fuente 1 % Incremento anticipo retención en la fuente 5 % Incremento seguros prepagados CAPÍTULO 5 ACTIVIDADES OPERATIVAS Utilidad del ejercicio AJUSTE A LAS CUENTAS DE RESULTADO (+) Depreciaciones (+) Cuentas incobrables INTRODUCCIÓN CONCILIACIÓN DE LA UTILIDAD NETA CON EL FLUJO DE LAS CAPÍTULO 1 Contabilidad General 483 SALIDAS C. UNIT. C. TOTAL CANT. C.UNIT. SALDO C.TOTAL CANT. C.UNIT. C.TOTAL Dic. 1 Saldo inicial 30 445 13.350 30 445,00 13.350,00 Dic. 4 Compra según fact. 0548 10 475 4.750 40 452,50 18.100,00 Dic. 8 Devolución compra anterior 1 475,00 475,00 39 451,92 17.625,00 Dic. 10 Venta según fact. 654 8 451,92 3.615,36 31 451,92 14.009,64 Dic. 13 Venta según fact. 655 4 451,92 1.807,68 27 451,92 12.201,96 ARTÍCULO: Televisor Sony 14” CÓDIGO: UNIDAD DE MEDIDA: Unidades FECHA DETALLE EXISTENCIA MÁXIMO: EXISTENCIA MÍNIMA: MÉTODO DE VALORACIÓN: Promedio ENTRADAS SALIDAS CANT. C.UNIT. SALDO C.TOTAL CANT. C. UNIT. C. TOTAL Dic. 1 Saldo inicial 38 330 12.540 Dic. 4 Compra según fact. 0548 12 355 4.260 50 336,00 16.800,00 Dic. 8 Devolución compra anterior 2 355,00 710,00 48 335,21 16.090,00 Dic. 10 Venta según fact. 654 6 335,21 2.011,26 42 335,21 14.078,74 Dic. 13 Venta según fact. 655 5 335,21 1.676,05 37 335,21 12.402,69 CANT. C.UNIT. C.TOTAL 38 330,00 12.540,00 CARCHI CÍA. LTDA. TARJETA KÁRDEX ARTÍCULO: Cocina Ecasa 4 quemadores CÓDIGO: UNIDAD DE MEDIDA: Unidades FECHA DETALLE EXISTENCIA MÁXIMO: EXISTENCIA MÍNIMA: MÉTODO DE VALORACIÓN: Promedio ENTRADAS SALIDAS CANT. C. UNIT. C. TOTAL Dic. 1 Saldo inicial 25 275 6.875 Dic. 4 Compra según fact. 0548 14 285 3.990 Dic. 8 Devolución compra anterior CANT. 1 C.UNIT. 285,00 SALDO C.TOTAL 285,00 INDICE CAPÍTULO 3 CARCHI CÍA. LTDA. TARJETA KÁRDEX CANT. C.UNIT. C.TOTAL 25 275,00 6.875,00 39 278,59 10.865,00 38 278,42 10.580,00 Dic. 10 Venta según fact. 654 7 278,42 1.948,94 31 278,42 8.631,06 Dic. 13 Venta según fact. 655 6 278,42 1.670,52 25 278,42 6.960,54 484 CAPÍTULO 4 ENTRADAS CANT. CAPÍTULO 5 DETALLE CAPÍTULO 6 FECHA EXISTENCIA MÁXIMO: EXISTENCIA MÍNIMA: MÉTODO DE VALORACIÓN: Promedio BIBLIOGRAFÍA ARTÍCULO: Refrigeradora Ecasa 12 pies CÓDIGO: UNIDAD DE MEDIDA: Unidades CAPÍTULO 2 CARCHI CÍA. LTDA. TARJETA KÁRDEX CAPÍTULO 1 INTRODUCCIÓN Contabilidad General & CHAVES, Osvaldo, y otros (2001): Sistemas contables, Ediciones Macchi, Argentina. & CORAL – GUDIÑO (2002): Contabilidad Universitaria, Tercera edición, McGraw-Hill Interamericana, Colombia. & CATACORA CARPIO, Fernando (1997): Sistemas y procedimientos contables, Editorial Mc Graw Hill, Venezuela. & CATACORA CARPIO, Fernando (1998): Contabilidad. La base para las decisiones gerenciales, Editorial Mc Graw Hill, Venezuela. & DÍAZ, Hernando (2001): Contabilidad General. Enfoque práctico con aplicaciones informáticas, Edit. Prentice Hall, Colombia. & EDICIONES LEGALES, Manual Legal del Contador. & GIL ESTALLO, M. (1997): Cómo crear y hacer funcionar una empresa. Conceptos e instrumentos, ESIC Editorial, Madrid. & GUAJARDO CANTÚ, Gerardo (2000): Contabilidad. Un enfoque para usuarios, Editorial Mc Graw Hill, México. & HORNGREN, HARRISON, BAMBER (2003): Contabilidad, Quinta edición, Editorial Pearson Prentice Hall, México. & INSTITUTO DE INVESTIGACIONES CONTABLES DEL ECUADOR, FEDERACIÓN NACIONAL DE CONTADORES DEL ECUADOR (2006): Código de Ética del Contador Ecuatoriano (CECE), Editorial de la Universidad Técnica Particular de Loja, Ecuador. & IRARRÁZAL C., Anibal (1997): Contabilidad. Fundamentos y usos, Ediciones Universidad Católica de Chile, Chile. & MEINGS Y OTROS (2000): Contabilidad. La base para decisiones gerenciales, Edit. Mc. Graw Hill, Colombia. & MINISTERIO DE ECONOMÍA Y FINANZAS (2005): Directorio Tributario Ecuatoriano, Ecuador. 485 INDICE INTRODUCCIÓN CARRILLO DE ROJAS, Gladys (2004): Contabilidad para la Gestión Empresarial, Editorial THOMSON, Colombia. CAPÍTULO 1 & CAPÍTULO 2 (2007): CAPÍTULO 3 financieros CAPÍTULO 4 CARRERA TORRES & ASOCIADOS, Asesores Actualizaciones y elaboración de nómina, Quito. CAPÍTULO 5 & CAPÍTULO 6 BIBLIOGRAFÍA BIBLIOGRAFÍA Contabilidad General & RAMÍREZ ROMERO, Carlos Miguel, Curso de Legislación Societaria, Editorial UTPL, Loja. & RODRÍGUEZ VALENCIA, Joaquín (2002): Organización contable y administrativa de las empresas, Tercera edición, Editorial THOMPON, México. & ROMERO LÓPEZ, Javier (1997): Contabilidad Intermedia, Editorial MC Graw Hill, México. & SINISTERRA V., Gonzalo, POLANCO, Luis E. (1994): Contabilidad Gerencial. Información para la toma de decisiones, ECOE Ediciones, Colombia. & VIDAURRI AGUIRRE, Héctor Manuel (2004): Matemáticas Financieras, Tercera edición, Editorial Thompon, México. & ZAPATA SÁNCHEZ, Pedro (2004): Contabilidad General, Quinta Edición, Editorial MC Graw Hill, Colombia. & ZAPATA SÁNCHEZ, Pedro; ZAPATA SÁNCHEZ, Mercedes (2003): Introducción a la Contabilidad y Documentos Mercantiles, Holos Editorial, Ecuador. 8 http://www.sri.gob.ec. 8 www.gnt.com.ec 8 www.contabilidad-ecommerce.com INDICE BIBLIOGRAFÍA DIRECCIONES DE INTERNET: INTRODUCCIÓN RAMÍREZ ROMERO, Carlos Miguel (2004): Curso de Legislación Mercantil, Tercera edición, Industrial GraficAmazonas Cía. Ltda.., Loja. CAPÍTULO 1 & CAPÍTULO 2 PAZ ZAVALA, Enrique (2001): Introducción a la Contaduría. Fundamentos, Editorial Thomson Learning, México. CAPÍTULO 3 & CAPÍTULO 4 O. Amat, y otros (2003): Comprender las Normas Internacionales de Contabilidad NIC, Editorial Gestión 2000, Barcelona. CAPÍTULO 5 & CAPÍTULO 6 Contabilidad General 486