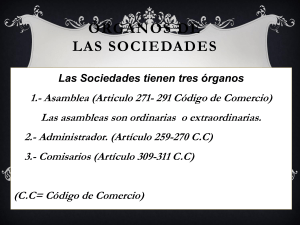

ASAMBLEA ANUAL DE SOCIEDADES MERCANTILES TIPOS DE ASAMBLEAS GENERALES I.- Prórroga de la duración de la sociedad; II.- Disolución anticipada de la sociedad; III.- Aumento o reducción del capital social; IV.- Cambio de objeto de la sociedad; V.- Cambio de nacionalidad de la sociedad; VI.- Transformación de la sociedad; EXTRAORIDNARIAS ART. 182 LGSM VII.- Fusión con otra sociedad; VIII.- Emisión de acciones privilegiadas; IX.- Amortización por la sociedad de sus propias acciones y emisión de acciones de goce; X.- Emisión de bonos; XI.- Cualquiera otra modificación del contrato social, y XII.- Los demás asuntos para los que la Ley o el contrato social exija un quórum especial. ASAMBLEA GENERAL ORDINARIAS I.- Discutir, aprobar o modificar el informe de los administradores a que se refiere el enunciado general del artículo 172, tomando en cuenta el informe de los comisarios, y tomar las medidas que juzgue oportunas. II.- En su caso, nombrar al Administrador o Consejo de Administración y a los Comisarios; III.- Determinar los emolumentos correspondientes a los Administradores y Comisarios, cuando no hayan sido fijados en los estatutos. ART. 180 LGSM ART. 181 LGSM FECHA PARA CELEBRAR LA ASAMBLEA Se reunirá por lo menos una vez al año dentro de los cuatro meses que sigan a la clausura del ejercicio social. ART. 181 LGSM S.R.L. Las asambleas se reunirán en el domicilio social, por lo menos una vez al año, en la época fijada en el contrato. ART. 80 LGSM F.A.A. Se reunirá de manera ordinaria, cuando menos, tres veces durante el ejercicio anual; y de manera extraordinaria cuando sea necesario. EJIDO. La asamblea se reunirá por lo menos una vez cada seis meses o con mayor frecuencia cuando así lo determine su reglamento o su costumbre S.A. ART. 13 LFAAR ART. 23 LA DOMICILIO PARA CELEBRAR LA ASAMBLEA S.A. Se reunirán en el domicilio social, y sin este requisito serán nulas, salvo caso fortuito o de fuerza mayor. PARRAF PRIMER. ART. 179 LGSM S.A. En los estatutos se podrá prever asimismo que las asambleas de accionistas se puedan llevar a cabo mediante el uso de medios electrónicos, ópticos o de cualquier otra tecnología, tal y como si se tratara de asambleas de accionistas presenciales, pudiendo darse la participación de parte o todos los asistentes presencialmente o por medios electrónicos, ópticos o de cualquier otra tecnología teniendo la misma validez unas y otras. PARRAF TERCER. ART. 178 LGSM S.A. No se entenderá que una Asamblea de Accionistas se realiza fuera del domicilio social por el sólo hecho de utilizarse medios electrónicos, ópticos o de cualquier otra tecnología PARRAF. SEGUND ART. 179 LGSM ASAMBLEA FUERA DEL DOMICILIO S.A. Asimismo, sin necesidad de existir caso fortuito o fuerza mayor, los accionistas podrán celebrar asambleas fuera del domicilio social, siempre y cuando la totalidad de los accionistas lo aprueben y adicionalmente exista la posibilidad de utilizar medios electrónicos, ópticos o de cualquier otra tecnología para dichas asambleas, en este caso, se deberá señalar en el acta de asamblea, el domicilio en el cual se llevó a cabo la asamblea respectiva PARRAF. TERC. ART. 179 LGSM MODIFICACION DE ESTATUTOS PREVIOS ORDEN DEL DIA DE LA ASAMBLEA ------------------------------------------------------------------------- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - ORDEN DEL DIA. - - - - - - - - - - - - - - - - - - - - - - - - - ------------------------------------------------------------------------1. NOMBRAMIENTO DEL ESCRUTADOR 2. LISTA DE ASISTENCIA 3. VERIFICACION DE QUORUM LEGAL E INSTALACION DE ASAMBLEA 4. INFORME DEL CONSEJO DE ADMINISTRACION. 5. REVOCACION Y NOMBRAMIENTO DE NUEVO COMISARIO 6. EMOLUMENTOS DEL COMISARIO 7. CLAUSURA DE LA ASAMBLEA ------------------------------------------------------------------------- FRAC. I ART. 181 LGSM FRAC. II ART. 181 LGSM FRAC. III ART. 181 LGSM NOMBRAMIENTO DEL ESCRUTADOR Salvo estipulación contraria de los estatutos, las Asambleas Generales de Accionistas serán presididas por el Administrador o por el Consejo de Administración, y a falta de ellos, por quien fuere designado por los accionistas presentes. Las actas de las Asambleas Generales de Accionistas se asentarán en el libro respectivo y deberán ser firmadas ya sea con firma autógrafa o electrónica, por el Presidente y por el Secretario de la Asamblea, así como por los Comisarios que concurran ART. 193 LGSM ART. 194 LGSM PASE DE LISTA DE ASISTENCIA LISTA DE ASISTENCIA DE LA SEPTIMA ACTA DE ASAMBLEA GENERAL ORDINARIA DE LA SOCIEDAD DENOMINADA “_____________________”, SOCIEDAD ANONIMA DE CAPITAL VARIABLE CELEBRADA EL _____ DE ________ DEL 2024. ACCIONISTA ACCIONES % PART. ACCIONAR. RFC 1.- XXXXXXX XXXXXXXX XXXXX XXXXXX 4,200 42% XXXX800116XA0 2.- AAAAA AAAAAA 2,900 29% AAAA912146ABA 2,900 29% YYYY070707YIA FIRMA AAAAAA AAAAAAA 3.- YYYYYYYYY YYYYYYY YYYYY YYYYYYY Los accionistas podrán hacerse representar en las Asambleas por mandatarios, ya sea que pertenezcan o no a la sociedad. La representación deberá conferirse en la forma que prescriban los estatutos y a falta de estipulación, por escrito. No podrán ser mandatarios los Administradores ni los Comisarios de la sociedad. ART. 192 LGSM VERIFICACION DE QUORUM E INSTALACION DE ASAMBLEA Para que una Asamblea Ordinaria se considere legalmente reunida, deberá estar representada, por lo menos, la mitad del capital social, y las resoluciones sólo serán válidas cuando se tomen por mayoría de los votos presentes. ART. 189 LGSM Toda resolución de la Asamblea tomada con infracción de lo que 188 disponen los dos artículos anteriores (Convocatorias), será nula, salvo ART. LGSM que en el momento de la votación haya estado representada la totalidad de las acciones. CONVOCATORIA La convocatoria para las asambleas deberá hacerse por el Administrador o el Consejo de Administración, o por los Comisarios La convocatoria para las asambleas generales deberá hacerse por medio de la publicación de un aviso en el sistema electrónico establecido por la Secretaría de Economía con la anticipación que fijen los estatutos, o en su defecto, quince días antes de la fecha señalada para la reunión. La convocatoria para las Asambleas deberá contener la Orden del Día y será firmada por quien la haga. ART. 183 LGSM ART. 186 LGSM ART. 187 LGSM INFORME DEL ADMINISTRADOR Las sociedades anónimas, bajo la responsabilidad de sus administradores, presentarán a la asamblea de Accionistas, anualmente, Un informe que incluya por lo menos: OPERATIVIDAD INFORME CONTABILIDAD ESTADOS FINANCIEROS Sobre la marcha de la sociedad Sobre las politicas seguidas por los administradores Por los perincipales proyectos existentes Principales politicas y criterios contables Y de informacion seguida para preparar la Informacion financiera Estado de Situacion Financiera Estado de Resultados Integral Etado de Flujo de efectivo Estado de cambios en el capital contable Notas a los Estados Financieros ART. 172 LGSM INFORME DEL COMISARIO IV.- Rendir anualmente a la Asamblea General Ordinaria de Accionistas un informe respecto a la veracidad, suficiencia y razonabilidad de la información FRAC. IV presentada por el Consejo de Administración a la propia Asamblea de ART. 166 LGSM Accionistas. Este informe deberá incluir, por lo menos: A) La opinión del Comisario sobre si las políticas y criterios contables y de información seguidos por la sociedad son adecuados y suficientes tomando en consideración las circunstancias particulares de la sociedad. B) La opinión del Comisario sobre si esas políticas y criterios han sido aplicados consistentemente en la información presentada por los administradores. C) La opinión del comisario sobre si, como consecuencia de lo anterior, la información presentada por los administradores refleja en forma veraz y suficiente la situación financiera y los resultados de la sociedad. NIF-POLITICAS Y CRITERIOS CONTABLES LOS ADMINISTRADORES son los responsables de que la información financiera sea confiable, relevante, comprensible y comparable; para cumplir con estas características, DEBEN APLICAR LAS NORMAS DE INFORMACIÓN FINANCIERA y mantener un efectivo sistema de contabilidad y control interno. Las políticas contables son los criterios de aplicación de las normas particulares, que “LA ADMINISTRACIÓN” de una entidad considera como los más apropiados en sus circunstancias para presentar razonablemente la información contenida en los estados financieros básicos. PARR. 6 NIF-A7 84.2.1. NIF-A7 Al decidir si una determinada política contable debe revelarse, la administración de la entidad debe considerar si la revelación ayudaría a los usuarios a comprender la forma en la que las transacciones y otros eventos y condiciones se reflejan en la información presentada sobre el rendimiento y la situación financiera. Cada entidad debe considerar la naturaleza de sus operaciones y las políticas que los usuarios de sus estados financieros esperarían que se revelasen para ese tipo de entidad. La revelación de políticas contables particulares es especialmente útil para los usuarios cuando ellas se seleccionen entre las alternativas permitidas en las NIF. Una entidad debe revelar, en el resumen de las políticas contables significativas o en otras notas, los juicios, diferentes de aquéllos que involucren riesgos en estimaciones, que la administración haya realizado en el proceso de aplicación de las políticas contables de la entidad y que tengan un efecto significativo sobre los importes reconocidos en los estados financieros. 84.2.5. NIF-A7 84.2.7. NIF-A7 Las NIF, no tienen carácter de obligatoriedad, sin embargo, al ser la estructura de toda contabilidad, es necesario que a partir de la Ley, empiecen a generar su vinculación, y esto se lograra únicamente, APROBANDOSE en una asamblea general ordinaria anual de accionistas, donde el administrador, informe de las políticas y criterios contables que utiliza la empresa. No procede, para sector financiero y sector seguros; en estos sectores, las políticas y criterios contables lo emite la CNVB y CNSF. EJEMPLO CAPITULO II - De la Contabilidad Todo acto o contrato que signifique variación en el activo o en el pasivo de una institución de crédito o implique obligación directa o contingente, deberá ser registrado en la contabilidad el mismo día en que se efectúen. La contabilidad, los libros y documentos correspondientes y el plazo que deban ser conservados, se regirán por las disposiciones de carácter general que dicte la Comisión Nacional Bancaria y de Valores tendientes a asegurar la confiabilidad, oportunidad y transparencia de la información contable y financiera de las instituciones ART. 99 LIC NOMBRAMIENTO O REVOCACION DE ADMINISTRADORES O COMISARIOS En el Registro Público de Comercio se inscriben los actos mercantiles, así como aquellos que se relacionan con los comerciantes y que conforme a la legislación lo requieran. La inscripción o matrícula en el registro mercantil será potestativa para los individuos que se dediquen al comercio y obligatoria para todas las sociedades mercantiles por lo que se refiere a su constitución, transformación, fusión, escisión, disolución y liquidación y para los buques. Los primeros quedarán matriculados de oficio al inscribir cualquier documento cuyo registro sea necesario. Cuando, conforme a la ley, algún acto o contrato deba inscribirse en el Registro Público de la Propiedad o en registros especiales para surtir efectos contra terceros, su inscripción en dichos registros será bastante. ART. 18 C.C. ART. 19 C.C. ART. 22 C.C. Los actos que conforme a este Código u otras leyes deban inscribirse en el Registro Público de Comercio deberán constar en: I.- Instrumentos públicos otorgados ante notario o corredor público; ART. 25 C.C. II.- Resoluciones y providencias judiciales o administrativas certificadas; III.- Documentos privados ratificados ante notario o corredor público, o autoridad judicial competente, según corresponda, o IV.- Los demás documentos que de conformidad con otras leyes así lo prevean Se prohíbe a los notarios revocar o modificar el contenido de una escritura mediante razón complementaria. En estos casos, salvo prohibición expresa de la ley, deberá extenderse nueva escritura y hacerla constar en nota complementaria en la escritura anterior. ART. 175 L.N.E.C. PODERES DE LAS SOCIEDADES MERCANTILES. SU REVOCACIÓN CONTENIDA EN UN ACTA DE ASAMBLEA SURTE EFECTOS JURÍDICOS MIENTRAS SU AUTENTICIDAD NO SEA DESVIRTUADA, AUN CUANDO AQUÉLLA NO ESTÉ PROTOCOLIZADA Y NO SEA DE FECHA CIERTA, YA QUE TAL REQUISITO NO LO EXIGE LA LEY GENERAL RELATIVA. Registro digital: 172173; Instancia: Tribunales Colegiados de Circuito; Novena Época; Materias(s): Civil; Tesis: IV.2o.C.59 C; Fuente: Semanario Judicial de la Federación y su Gaceta. Tomo XXV, Junio de 2007, página 1128; Tipo: Aislada DOCUMENTO PRIVADO. LA COPIA CERTIFICADA POR FEDATARIO PÚBLICO LO HACE DE FECHA CIERTA A PARTIR DE QUE LO TUVO A LA VISTA PARA SU REPRODUCCIÓN Y, ÚNICAMENTE, PARA EL EFECTO DE HACER CONSTAR QUE EXISTÍA EN ESE MOMENTO. Registro digital: 164080; Instancia: Primera Sala; Novena Época; Materias(s): Civil; Tesis: 1a./J. 33/2010; Fuente: Semanario Judicial de la Federación y su Gaceta. Tomo XXXII, Agosto de 2010, página 314 ;Tipo: Jurisprudencia Aun que podamos concluir que no existe obligatoriedad de protocolizar e inscribir en el Registro Publico de la Propiedad, un acta de asamblea general ordinaria, este dependerá, pues como el caso anterior, si bien es cierto que para nombrar un administrador generalmente no se esta obligado, es imposible materialmente que un tercero le reconozca dicho poder, sin que este este protocolizado ante notario publico. Y al obligarse a protocolizarlo, el notario se encuentra obligado a inscribirlo, pues no puede revocar sin dicha inscripción. COMISARIOS. LOS ARTÍCULOS 154 Y 171 DE LA LEY GENERAL DE SOCIEDADES MERCANTILES, NO VIOLAN EL DERECHO FUNDAMENTAL A LA LIBERTAD DE TRABAJO. Registro digital: 2019621; Instancia: Suprema Corte de Justicia de la Nación; Décima Época; Materia(s): Constitucional; Tesis:1a./J. 27/2019 (10a.); Fuente: Gaceta del Semanario Judicial de la Federación; Tipo: Tesis de Jurisprudencia Esto es que la misma ratio iuris contenida en el artículo 154 del ordenamiento legal mencionado, aplicable a los administradores de la sociedad, deberá serlo también para los comisarios, lo que implica que éstos deberán continuar en el desempeño de sus funciones aun cuando hubiere concluido el plazo para el que hayan sido designados, hasta en tanto no se hagan nuevos nombramientos y tomen posesión de sus cargos. EMOLUMENTOS DE ADMINISTRADOR Y COMISARIO Para poder realizar la deducción de dichas erogaciones deberemos cumplir con lo referente al Artículo 27 de LISR: “Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos: Que, tratándose de honorarios o gratificaciones a administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivos o de cualquiera otra índole, éstos se determinen, en cuanto a monto total y percepción mensual o por asistencia, afectando en la misma forma los resultados del contribuyente y satisfagan los supuestos siguientes: ART. 27 LISR a) Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad. b) Que el importe total de los honorarios o gratificaciones establecidos no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente. c) Que no excedan del 10% del monto total de las otras deducciones del ejercicio.” AUMENTO Y DISMINUCION DEL CAPITAL VARIABLE SOCIEDADES DE CAPITAL VARIABLE. PARA EL AUMENTO Y DISMINUCIÓN DE ÉSTE ES INNECESARIO CELEBRAR ASAMBLEA EXTRAORDINARIA. Registro digital: 2011605; Instancia: Tribunales Colegiados de Circuito; Décima Época; Materia(s): Civil, Administrativa; Tesis:III.1o.A.29 A (10a.); Fuente: Gaceta del Semanario Judicial de la Federación; Tipo: Tesis Aislada (…)Por tanto, en este último supuesto, basta la anotación de la modificación correspondiente en el libro de registros de variaciones de capital social de la empresa, conforme a los principios de autonomía de las partes y libertad contractual, así como al derecho humano de libertad de asociación, es decir, es innecesario que se celebren asambleas extraordinarias y, consecuentemente, que las actas que de ellas deriven se protocolicen ante fedatario público o el Registro Público de Comercio, pues ello contravendría el indicado capítulo VIII FICHA 295/CFF DEL ANEXO 1-A DE LA RMF 2.4.19. Para los efectos del artículo 27, apartados A, fracción III y B, fracción VI del CFF, las personas morales deberán presentar un aviso ante el RFC en la cual informarán el nombre y la clave del RFC de los socios o accionistas cada vez que se realice una modificación o incorporación, conforme a la ficha de trámite 295/CFF “Aviso de actualización de socios o accionistas”, contenida en el Anexo 1-A, dentro de los treinta días hábiles siguientes a aquél en que se realice el supuesto correspondiente ante la ADSC.« PROTOCOLIZACION DE ACTAS DE ASAMBLEAS ORDINARIAS ACTA DE ASAMBLEA DE SOCIEDAD MERCANTIL. PARA SU FORMALIZACIÓN, LAS DE NATURALEZA ORDINARIA NO REQUIEREN SER INSCRITAS EN EL REGISTRO PÚBLICO DE COMERCIO, A DIFERENCIA DE LAS EXTRAORDINARIAS, QUE SÍ DEBEN CUMPLIR ESE REQUISITO. Registro digital: 2011183; Instancia: Tribunales Colegiados de Circuito; Décima Época; Materia(s): Civil; Tesis:III.2o.C.49 C (10a.); Fuente: Gaceta del Semanario Judicial de la Federación; Tipo: Tesis Aislada También, se enlistan los asuntos que, por su naturaleza, deben tratarse en una u otra; se prevén los requisitos de las convocatorias; se establece el mínimo del capital social que debe estar reunido para considerarlas reunidas conforme a la ley, así como la cantidad de votos requeridos para adquirir validez en los acuerdos. Ahora bien, el numeral en estudio prevé que, para su formalización, las asambleas deben quedar asentadas en el libro respectivo de la sociedad, firmadas por el presidente y por el secretario de la asamblea, así como por los comisarios que concurran y, además, deben agregárseles aquellos documentos que hayan servido para justificar las convocatorias. Asimismo, como requisito excepcional en el supuesto de que, por cualquier circunstancia, no pudiere asentarse el acta de una asamblea en el libro respectivo; dicho precepto exige que ésta quede protocolizada ante fedatario público. De esta manera, se evidencia que la intención del legislador no fue la de condicionar la validez de los acuerdos adoptados en las asambleas ordinarias, a que éstas se inscriban en el Registro Público de Comercio; en cambio, en su párrafo tercero sí distinguió en cuanto a las asambleas extraordinarias, respecto de las cuales expresamente dispuso que "serán" protocolizadas ante fedatario público e inscritas en el Registro Público de Comercio. Enunciado normativo en que el término "serán", implica la necesidad imperativa de que el acta quede inscrita en el registro para colmar su formalización y para que los acuerdos ahí insertos adquieran efectividad. En esa lógica, si el legislador sólo distinguió en cuanto a las asambleas de naturaleza extraordinaria, condicionando su formalización a la inscripción registral del acta; entonces, tal requisito no debe hacerse extensivo a las asambleas de naturaleza ordinaria, pues donde el legislador no hizo distinción, tampoco debe hacerla el juzgador. GRACIAS Víctor Alfonso Martínez Aréchiga Lic. En Derecho y Lic. En Contaduría Instructor Certificado en Materia Penal Fiscal y Sistema Penal Acusatorio Perito Contable “ABOGADO CORPORATIVO, FISCALISTA Y PENALISTA