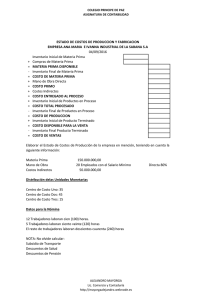

ESTADO DE COSTO DE PRODUCCION Y VENTAS Es parte de uno de los reportes financieros esenciales en una empresa de transformación que nos muestra detalladamente como se realizó la producción. Cumple con un doble propósito, nos muestra el costo de la producción terminada y a su vez el costo de los artículos vendidos durante un periodo. Nos proporciona datos como la materia prima consumida en el periodo, el costo de producción PARA QUE SIRVE EL ESTADO DE COSTO DE PRODUCCION Y VENTAS? • • • • • Conocer el costo unitario de las unidades fabricadas. Controlar los tres elementos de costo, es decir, materia prima, mano de obra directa y costos indirectos de fabricación. Conocer la eficiencia de la producción. Determinar el costo de las unidades vendidas que formaran parte del estado de resultados integral. Servir de base para la comparación entre costos estimados y costos reales. En este estado se muestran de manera detallada los resultados del denominado ciclo de la contabilidad de costos. Este ciclo comienza con la compra de las materias primas, posteriormente estas se consumen y transforman de manera planeada. Para lograr esto es necesario incurrir en costos de conversión o transformación. Estos costos se van registrando en cuentas puente de resultados que posteriormente se acumulan en el inventario de producción en proceso. Esto es asi hasta que los productos se terminan. En este momento los costos se trasladan al producto terminado hasta que se proceda con la venta. Hasta ese momento se ven afectadas las cuentas del estado de situación financiera. Es decir, aun no se ha afectado la rentabilidad del negocio sino la estructura financiera. VENTAJAS DE REALIZAR UN ESTADO DE COSTO DE PRODUCCION Y VENTAS • • • Conoces con el inventario inicial, cualquier movimiento que haya con los productos elaborados, llevas el conteo de las devoluciones y a su vez con el inventario final puedes precisar cuantos productos han salido para la venta. Dispones de toda la información de tu empresa en general y llevas el registro de todas las mercancías de las cuales dispones. Facilita el cálculo de costos y ventas dentro de la empresa, una vez ya comparado con el mercado externo. DESVENTAJAS PARA DETERMINAR UN COSTO DE UN PRODUCTO • No puedes determinar con exactitud que productos vienen o van con errores. • • No sabes cual es la cantidad de robos y extravíos que puedan existir en el manejo de las mercancías dentro de tu empresa. El estado de resultados de costos no refleja la perdida que pueda tener la empresa.