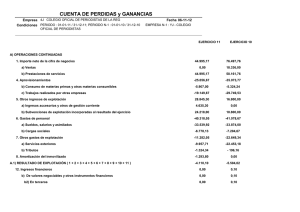

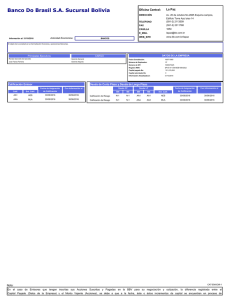

Control Óptimo Cuadrático: Realimentación del Vector de Estado

Anuncio

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

REALIMENTACIÓN OPTIMA DEL VECTOR DE ESTADO

Resumen

En este capitulo se estudia la determinación de la ley de control óptima respecto a un

determinado criterio expresado mediante una función objetivo o índice de comportamiento a

optimizar. Por analogía con otros problemas de optimización, es frecuente denominar “función”

de costo al índice que se pretende minimizar. Al controlador lineal, usado para optimizar un

índice cuadrático de comportamiento, se le denomina controlador lineal optimo cuadrático. El

interés de estos controladores se debe a las siguientes propiedades:

1) Facilidad de resolución del problema de optimización dinámica que se plantea: función

objetivo cuadrática y restricciones lineales (las ecuaciones del sistema).

2) Facilidad de implantación del sistema de control resultante: la ley de control óptima consiste

en una realimentación lineal del vector de estado y, para el caso particular de sistemas

invariantes en el tiempo, puede aproximarse por una realimentación con coeficientes

constantes.

3) Campo de aplicación: es aplicable a sistemas multivariables y variantes en el tiempo.

4) Buenas propiedades de estabilidad y sensibilidad del sistema de control resultante.

PLANTEAMIENTO DEL PROBLEMA DEL REGULADOR LINEAL

OPTIMO-CUADRATICO

Considérese un sistema lineal discreto en el tiempo:

x(k+1) = F(k)x(k) + G(k)u(k)

(1)

Si las variables de estado representan desviaciones con respecto a los valores de consigna,

resulta natural introducir en el índice el término cuadrático a minimizar

N −1

∑x

T

(k + 1) S ( k + 1) x (k + 1)

(2)

k =0

siendo S(k+1) matrices de ponderación simétricas semidefinidas positivas. Por ejemplo, para un

sistema de orden 2 se tendría

N -1

∑ (s

k=0

11

(k + 1) x 12 (k + 1) + 2s12 (k + 1) x 1 (k + 1) x 2 (k + 1) + s 22 x 22 (k + 1))

Profr. Salvador Saucedo

Grupo 9A4M

(3)

IV página 1 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

Por otra parte, la acción del control se realiza por un determinado esfuerzo o coste cuya

minimización puede considerarse también como un criterio de diseño. De esta forma se considera

el término cuadrático:

N −1

∑u

T

(k ) O(k ) u(k)

(4)

k =0

siendo O una matriz de ponderación simétrica y semidefinida positiva. Para un sistema con dos

entradas se tendría

N -1

∑ (o

k =0

2

11

2

( k ) u 1 (k ) + 2o12 ( k ) u 1 (k )u 2 (k ) + o 22 ( k ) u 2 (k ) )

(5)

La consideración de (2) y (4) suele realizarse empleando el índice cuadrático:

J =

∑ [x

N -1

T

( k + 1) S(k + 1) x (k + 1) + u T ( k) O(k) u(k)

]

(6)

k=0

Nótese que, obviando los problemas de escalado, si los valores de las ponderaciones S son

relativamente grandes con respecto a los valores de O se está especificando una evolución rápida

hacia x = 0 como contrapartida de una mayor coste de control. Por el contrario, si los valores de

O son altos con respecto a los de S, se busca una solución más económica desde el punto de vista

del esfuerzo de control. En todo caso, nótese que la utilización del término (4), tiende a limitar los

valores alcanzados por la variable de control, evitando que la solución no sea físicamente

realizable. Este defecto, como se sabe, en la práctica los valores que pueden tomar las soluciones

u(k) están siempre físicamente limitados por restricciones del tipo:

u i (k ) ≤ U MAXi

(7)

dependiendo UMAXi de las características de los actuadores y el proceso: topes, saturaciones, etc.

Asimismo, cabe considerar restricciones de energía de control del tipo:

2

ui (k ) ≤ E MAXi

(8)

La consideración explícita de restricciones tales como (7) y (8) dificultan la realización del

problema de optimización. Normalmente, estas restricciones se toman en cuenta a través de una

elección apropiada de matrices S y O en el índice (6).

Por otra parte, nótese que al ser variables de tiempo la matrices S y O es posible introducir

ponderaciones según el intervalo k considerado. Es claro que la ponderación de estado final x(N)

puede requerir una consideración especial. Para poner de manifiesto esta característica el índice

(6) se escribe en la forma:

J = x T (N) S s x(N) +

Profr. Salvador Saucedo

∑ [x

N -1

T

( k) S(k) x (k) + u T ( k) O(k) u(k)

]

(9)

k=0

Grupo 9A4M

IV página 2 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

Siendo Ss una matriz simétrica semidefinida positiva que pondera el valor final x(N) ante el

resto de los términos del índice cuadrático. Esta formulación tiene particular interés en los

sistemas invariantes en el tiempo

x (k+1) = Fx(k) + Gu(k)

(10)

con matrices de ponderación constantes en el índice:

J = x T (N) S s x(N) +

∑ [x

N -1

T

( k) Sx(k) + u T ( k) Ou(k)

]

(11)

k =0

Una vez planeado el índice para el diseño en cuestión, el problema se reduce a determinar

la secuencia {u(0), ..., u(N-1)} que lo minimiza, teniendo en cuenta la ecuación de la evolución

dinámica del sistema.

Antes de estudiar el método general de resolución del problema, aplicando la programación

dinámica, se presenta un ejemplo introductorio.

Consideremos el sistema discreto de primer orden

x(k+1) = αx(k) + βu(k)

Se intenta minimizar el índice

J

=

∑ [ax

1

2

(k + 1) + bu 2 (k )

]

k =0

donde a y b son constantes positivas.

Si nos planteamos el problema en k = 1, la contribución a J a partir de dicho periodo la

denotamos por J1 y resulta ser:

[

J 1 [x (1 )] = min ax 2 (2) + bu 2 (1)

u (1)

]

Si utilizamos la ecuación dinámica

[

J 1 [x (1 )] = min aα 2 x(1) + 2aαβx(1)u (1) + (aβ 2 + b)u 2 (1)

u (1)

]

Utilizando el principio de optimalidad que establece que una parte de una trayectoria

óptima es a su vez óptima; y teniendo en cuenta que x(1) no depende de u(1), se obtiene:

∂J 1

u (1)

[

= 2 aαβ x (1) + (aβ 2 + b)u (1)

Profr. Salvador Saucedo

]

= 0

Grupo 9A4M

IV página 3 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

de donde

aαβ

x(1)

aβ 2 + b

u (1) = −

abα 2 2

x (1) = γx 2 (1)

aβ 2 + b

J 1 [x(1)] =

La expresión para J viene dada como J1 más la contribución en el periodo 0.

J

[

= min ax 2 (1) + bu 2 (0) + J 1

u ( 0)

]

Agregando la ecuación dinámica

J

[

{

}

= min (a + γ ) x 2 (0) + 2(a + γ ) x(0)u (0) + (a + γ )β 2 + b u 2 (0)

u (0)

]

derivando e igualando a cero

∂J

u (0)

[

= 2 (a + γ )αβx(0)u (0) + {( a + γ ) β 2 + b}u (0)

]

= 0

de donde

u (0) = −

J

=

(a + γ )αβ

x(0)

(a + γ ) β 2 + b

(a + γ )α 2 b

(a + γ )β 2 + b

Evaluando para α = 0.8, β = 1.5, a = 2 y b = 1:

u(1) = -0.4364x(1)

u(0) = -0.4448x(0)

Notar que el control se genera por la realimentación lineal del vector de estado.

Profr. Salvador Saucedo

Grupo 9A4M

IV página 4 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

REGULADOR LINEAL OPTIMO CUADRADO

Se estudia el caso general de la aplicación de la programación dinámica para generar la

secuencia de vectores de control {u(0), u(1), ..., u(N-1)} que minimiza el índice (6), en este caso

tenemos la ecuación:

[

I 1* [x( N − 1] = min x T ( N )S( N )x( N ) + u T ( N − 1)R ( N − 1)u( N − 1)

u(N -1)

]

(12)

sustituyendo x(N) según la ecuación de estado (1) se obtiene

I *1 [x(N − 1] =

min [[ F (N − 1 )x(N − 1 ) +

u(N- 1 )

+ G (N − 1 )u (N − 1 )] T S (N) F (N-1 ) x(N-1 ) +

+ G (N-1 )u (N-1 ) +

(13)

+ u T (N − 1 )O (N − 1 )u (N − 1 )]

Para minimizar con respecto a u(N-1) se deriva y se iguala a cero, teniendo en cuenta las

relaciones de calculo matricial:

∂ T

(u Ou) = 2 Ou

∂u

∂

(Mu) = MT

∂u

∂ T

(u M) = M

∂u

(14)

puede escribirse (prescindiendo por simplicidad del índice temporal):

∂ T T

(x F S Fx + xT FT S Gu + uT GTSFx + uT GTSGu + uT Ou) =

∂u

= 2GTSFx + 2GT SGu + 2 Ou = GT S[Fx +Gu] + Ou = 0

(15)

despejando

u (N-1) = - [GT (N-1) S(N) G(N-1) +

+ O(N-1)]-1 GT(N-1) S(N) F(N-1) x(N-1)

(16)

que también puede escribirse como

u (N-1) = - H(N-1) x(N-1)

(17)

siendo

Profr. Salvador Saucedo

Grupo 9A4M

IV página 5 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

H(N-1) = [GT (N-1) S(N) G(N-1) +

+ O(N-1)]-1 GT(N-1) S(N) F(N-1)

(18)

Obsérvese que la solución optima presenta la importante propiedad de poder regenerarse

según una ley de control por realimentación lineal del vector de estado.

Llevando (17) a(13), se obtiene:

I 1* = [[F(N-1) x(N-1) - G(N-1) H(N-1) x(N-1)]T

S(N)[F(N-1) x(N-1) - G(N-1) H(N-1) x(N-1)] +

+ xT(N-1) HT(N-1) O(N-1) H(N-1) x(N-1)]

(19)

Si se hace

P (N-1) = [F(N-1) - G(N-1) H(N-1)]T S(N) [F(N-1) –

- G(N-1) H(N-1)] + HT(N-1) O(N-1) H(N-1)

(20)

La ecuación 19 puede escribirse como

I 1* = xT(N-1) P(N-1) x(N-1)

(21)

siendo P(N-1) una matriz n x n, simétrica y semidefinida positiva. Para determinar u(N2) puede aplicarse la programación dinámica, con lo cual

I *2 [x(N − 2 ] =

min

u(N- 2 )

{x

T

(N − 1 ) S (N − 1 ) x ( N − 1) +

(22)

}

+ u T (N − 2 )O (N − 2 )u (N − 2 ) + I 1* [ x ( N − 1)]

sustituyendo (21) en (22)

I *2 [x(N − 2 ] =

min

u(N- 2 )

{x

T

(N − 1 ) [S (N − 1 ) + P (N-1 )] x(N − 1 ) +

+ u T (N − 2 ) O (N − 2 ) u (N − 2 )

(23)

}

siendo

x(N-1) = [ F(N-2) – G(N-2)H(N-2)] x(N-2)

(24)

Procediendo de igual forma para los mismos pasos, es inmediato llegar a:

H(k) = [GT (k) P (k+1) G(k) + O(k)]-1 GT (k) P(k+1) F(k)

(25)

Que permite generar la secuencia optima mediante la ley de control

u(k) = -H(k) x(k)

(26)

Por otra parte, el valor óptimo del indice en el instante k; es decir, cuando faltan

Profr. Salvador Saucedo

Grupo 9A4M

IV página 6 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

i = N – k pasos puede ponerse en la forma

I *N − k = xT(k) P(k) x(k)

(27)

P(k) = [ F(k) - G(k) H(k)]T P(k+1) [F(k) - G(k) H(k)] +

+ HT(k) O(k) H(k) + S(k)

(28)

siendo

una matriz n x n simétrica, semidefinida positiva.

La expresión (28) puede ponerse en la forma

P(k) = FT(k) P(k+1) F(k) – HT(k) GT(k) P(k+1) F(k) - FT(k) P(k+1) G(k) H(k) + HT(k) [GT(k) P(k+1) G(k) +

+ O(k)] H(k) + S(k)

(29)

Si, para simplificar la operación, se define la matriz

U = GT(k) P(k+1) G(k) + O(k)

Que es simétrica, por serlo P y O y se sustituye (25) en (29), se obtiene:

P(k) = FT(k) P(k+1) F(k) – FT(k) P(k+1) G(k) U-1 GT(k) P(k+1) F(k) –

- FT(k) P(k+1) G(k) U-1 GT(k) P(k+1) F(k) +

+ FT(k) P(k+1) G(k) U-1UU-1GT(k) P(k+1) F(k) + S(k)

Simplificando se llega a

P(k) = FT(k) P(k+1) F(k) – FT(k) P(k+1) G(k) H(k) + S(k)

(30)

Expresión en la cual H(k) viene dada por (25).

Las ecuaciones (25) y (30) permiten determinar de manera recurrente la realimentación

óptima de las variables de estado. Obsérvese que el cálculo H(k) debe efectuarse, como sucede en

todos los problemas de programación dinámica, en sentido de k decreciente. Es decir, el primer

valor que se calcula es H(N-1) y el ultimo H(0).

Para comenzar el algoritmo, es necesario fijar P(N). Teniendo en cuenta que el incremento

de coste en el instante N es según (6):

xT(N) S(N) x(N)

(31)

y que, de acuerdo a la ecuación (27), para i = 0 se tiene un coste mínimo de:

I *0 = xT(N) P(N) x(N)

Profr. Salvador Saucedo

Grupo 9A4M

(32)

IV página 7 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

se deduce que el algoritmo debe iniciarse con

P(N) = S(N)

(33)

Obsérvese que, si en lugar del índice (6) se hubiera planteado el (9), sería necesario elegir

(34)

P(N) = Ss

Es decir, la matriz P(N) se escoge siempre igual a la matriz que pondera en el índice el

estado final.

Suponiendo que están almacenadas, o que pueden generarse de acuerdo con unas

determinadas leyes, las matrices

F(k), G(k), S(k), O(k);

k = 0, . . ., N-1

Y se escoge una matriz de ponderación del estado final S(N), el cálculo de la secuencia de

ganancias de realimentación óptima

H(k - 1), H(k – 2), . . . , H(0)

Puede realizarse según el algoritmo que se indica en el recuadro siguiente

Notar que para sistemas con una entrada, el término GT(k)P(k+1)G(k) + O es un escalar;

y por consiguiente el algoritmo no requiere la inversión de ninguna matriz.

Inicio

P = S(N) ; H(N) = matriz nula;

Para k = N-1 decrementar k hasta k = 0, hacer

Comienzo

Obtener F(k), G(k), S(k), O(k)

H(k) = [GT(k)P(k+1)G(k) + O(k)]-1GT(k)P(k+1)F(k)

Guardar H(k):

P(k) = S(k) + FT(k)P(k+1)[F(k) - G(k)H(k)]

Fin

Fin

Si el sistema es invariante en el tiempo, sólo es necesario almacenar una vez las matrices F

y G. Así mismo, si se utiliza el índice (11) se almacena únicamente un par de matrices S, O

además de la matriz de ponderación del estado final Ss que se utiliza para arrancar el algoritmo.

La aplicación de las realimentaciones óptimas se realiza en la misma forma que la ley de

control que resuelve el problema de la ubicación de valores principales. En efecto, aunque la H(k)

se determine en sentido decreciente de k, el cálculo de u(k), según (26), debe efectuarse desde k

igual a cero hasta k = N, ya que para determinar u(k) es necesario conocer x(k), lo cual sólo es

posible si previamente se ha aplicado u(k-1). Ver la figura 1 para el esquema comentado.

Profr. Salvador Saucedo

Grupo 9A4M

IV página 8 de 21

ESIME-IPN

Control Optimo Cuadrático

Figura 1

TEORIA DE CONTROL IV

Sistema regulador óptimo basado en índice cuadrático.

Veamos un ejemplo resuelto con MATLAB:

ejem92

clc

clf

echo on

% EJEM92.M para diseño y simulación del control con índice cuadrático

% Por Salvador Saucedo

SEPI-ESIME Agosto de 1999

% Se definen las matrices del sistema discreto x(k+1) = Fx(k) + Gu(k)

F = [1 0.08,

1.0000 0.0800

0

0.8700

G = [0.024,

0.0240

0.4800

pause % Oprimir una tecla para continuar..

% se definen las matrices de ponderación del estado, S, y del control O,

S = [10 0,

10 0

0 2

O = 0.5;

% Se preparan las iteraciones para cálculo previo de ganancias óptimas:

N = 25; H = zeros(N,2);

Profr. Salvador Saucedo

Grupo 9A4M

IV página 9 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

P = zeros(N,2,2);

P(N,:,:) = S;

M = zeros(2); K = zeros(1,2);

k = 0:N-1;

% Se inician las iteraciones para calcular H(k)

%for i = N-1:-1:0

% M(:,:) = P(i+1,:,:);

% K = inv(G'*M*G + O)*G'*M*F;

% H(i,:) = K;

% M = S + F'*M*(F - G*K);

% P(i,:,:) = M;

%end

echo off

pause % Oprimir una tecla para continuar..

subplot(2,2,1)

stairs(k,H(:,:))

title('Evolución de las ganancias óptimas')

xlabel('No. de periodo')

ylabel('H(k)')

grid on

subplot(2,2,2)

stairs(k,[P(:,1,1) P(:,1,2) P(:,2,2)])

title('Evolución de la matriz P')

xlabel('No. de periodo')

ylabel('p11, p12, p22')

grid on

pause % Oprimir una tecla para continuar..

pause % Oprimir una tecla para continuar..

% Se preparan las iteraciones para calcular u(k) y x(k):

x = zeros(N,2); x0 = [0 0]'; x(1,:) = x0'; u = zeros(N)'; xr = [60 0]';

% Se inician las iteraciones para calcular u(k) y x(k):

%for i = 1:N-1;

% K(1,:) = H(i,:);

% xs(:,1) = x(i,:)';

% xs = (F - G*K)*xs + G*K*xr;

% x(i+1,:) = xs';

% u(i) = -K*xs;

%end

echo off

subplot(2,2,3)

Profr. Salvador Saucedo

Grupo 9A4M

IV página 10 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

stairs(k,x)

title('Evolución del estado')

xlabel('No. de periodo')

ylabel('x1 x2')

grid on

subplot(2,2,4)

stairs(k,u)

title('Evolución del control')

xlabel('No. de periodo')

ylabel('control u = -H(k)x(k)')

grid on

echo off

Profr. Salvador Saucedo

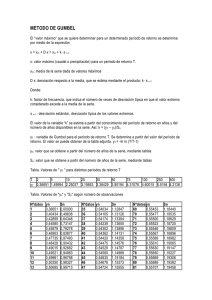

k

p11

p12

p21

p22

h1

h2

24

23

22

21

20

19

18

17

16

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

0

10

19.9404

29.448

38.0246

45.2932

51.1124

55.559

58.8376

61.1926

62.8527

64.0076

64.8039

65.3494

65.7215

65.9746

66.1465

66.263

66.3418

66.3952

66.4314

66.4558

66.4723

66.4835

66.4911

66.4962

0

0.5878

1.2964

1.9935

2.6123

3.1191

3.5105

3.8006

4.0093

4.1566

4.2591

4.3298

4.3783

4.4113

4.4338

4.4491

4.4594

4.4664

4.4711

4.4744

4.4765

4.478

4.479

4.4797

4.4801

0

0.5878

1.2964

1.9935

2.6123

3.1191

3.5105

3.8006

4.0093

4.1566

4.2591

4.3298

4.3783

4.4113

4.4338

4.4491

4.4594

4.4664

4.4711

4.4744

4.4765

4.478

4.479

4.4797

4.4801

2

2.8225

3.0125

3.0889

3.1444

3.1889

3.2234

3.2491

3.2676

3.2807

3.2898

3.296

3.3003

3.3033

3.3053

3.3066

3.3075

3.3082

3.3086

3.3089

3.3091

3.3092

3.3093

3.3093

3.3094

0

0.2483

0.6472

1.071

1.4611

1.786

2.0388

2.2267

2.3622

2.4579

2.5245

2.5705

2.602

2.6234

2.638

2.648

2.6547

2.6592

2.6623

2.6644

2.6658

2.6668

2.6674

2.6678

2.6681

0

0.884

1.0651

1.1213

1.1576

1.1863

1.2086

1.2252

1.2372

1.2457

1.2517

1.2557

1.2585

1.2604

1.2617

1.2626

1.2632

1.2636

1.2639

1.2641

1.2642

1.2643

1.2643

1.2644

1.2644

Grupo 9A4M

IV página 11 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

Figura 2 Control óptimo cuadrático de un seguidor de segundo orden.

HORIZONTE INFINITO

Considerar un sistema invariante en el tiempo (10) y el índice (11) con matrices de

ponderación S, O constantes, como se pone de manifiesto en el ejemplo 2, las matrices de

realimentación H(k) tienden a tomar valores constantes después de un cierto número de iteraciones

del algoritmo del recuadro.

Cuando el horizonte de control es suficientemente amplio, el índice cuadrático puede

escribirse en la forma

J =

∑ [x

∞

T

( k + 1) Sx(k + 1) + u T ( k) Ou(k)

]

(35)

k=0

que corresponde a minimizar el error en régimen permanente con consideraciones sobre el

costo del control. De igual forma la ecuación matricial en diferencias (30) se convierte, para N →

∞ y la matrices (F, G, S, O) constantes en la ecuación algebraica:

P = FTPF - FTPG[GTPG + O]-1GT PF + S

(36)

Cuya resolución permite calcular la realimentación constante:

H = [GTPG + O]-1GT PF

Profr. Salvador Saucedo

(37)

Grupo 9A4M

IV página 12 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

Observar que en este caso la aplicación de la ley de control se simplifica enormemente, ya

que sólo es necesario almacenar una matriz H de realimentación, con la cual puede aplicarse la ley

de control

u(k) = -Hx(k)

(38)

El hecho de que la realimentación sea constante en los sistemas invariantes en el tiempo

con ponderaciones constantes del índice de costo, se comprueba sin más que aplicar el algoritmo

de cálculo de H, para N suficientemente grande, con P(N) ≥ 0. En este caso se observará que

H(k) converge rápidamente hacia valores constantes H que son los que resultan de la resolución de

(37) con la P que resuelve (36). De hecho, en vez de resolver (36) puede resultar más cómoda la

determinación de las ganancias constantes H mediante el algoritmo del recuadro siguiente, en el

cual la función maxdif de (PI , P) debe calcular la matriz diferencia PI - P y elegir el elemento de

mayor valor absoluto, y ε es un número positivo muy pequeño. La ley de control según la

realimentación constante H proporcionará al sistema un comportamiento que es tanto más

aproximado al óptimo cuanto mayor sea el horizonte real de control.

Inicio

P = I (matriz identidad)

Repetir

H = [GTPG + O]-1 GT PF

PI = P

P = FT PI(F - GH) + S

a = maxdif(PI, P)

hasta que a ≤ ε

H = [GT PG + O]-1 GTPF

Fin

Veamos el diseño y la simulación con MATLAB

ejem93

echo on

% EJEM93.M ilustra el control óptimo cuadrático para sistemas continuos

% Se diseña el compensador discreto para un sistema de tercer orden

% Por Salvador Saucedo

ESIME Z.-IPN

Agosto de 1999

% se define el modelo continuo: dx/dt = Ax + Bu

A = [0 1 0,

A=

0 1 0

0 0 1

50 -35 -14

B = [ 0,

Profr. Salvador Saucedo

Grupo 9A4M

IV página 13 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

B=

0

4

-42

C = [1 0 0];

D = 0;

% Se fija el periodo de muestreo (en segundos)

Ts = 0.02;

pause % presionar una tecla para seguir

% Matriz S para ponderar desviaciones del estado

S = [ 1 0 0,

S=

1

0

0

0 0

4 0

0 10

% Matriz O (escalar) para penalizar el esfuerzo del control:

O = 20;

help lqrd

LQRD Diseño del Regulador Discreto lineal cuadrático para

función de costo continua.

[H, S, E] = LQRD(A, B,Q ,R,Ts) calcula la matriz de ganancia óptima H

tal que la ley de control discreto mediante la retro del estado u[k] = -Hx[k]

minimiza una función de costo discreta equivalente a la continua.

Función de costo

J = Integral {x'Qx + u'Ru} dt

sujeta a la dinámica del modelo discretizado x[n+1] = F x[n] +G u[n]

donde [F, G] = C2D(A, B, Ts). También retorna la solución a la ecuación

discreta de Riccati, S y los polos de lazo cerrado E = EIG(F - G*H).

[H,S,E] = LQRD(A,B,Q,R,N,Ts) resuelve para la función de costo más general

Profr. Salvador Saucedo

Grupo 9A4M

IV página 14 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

J = Integral {x'Qx + u'Ru + 2*x'Nu} dt .

Algoritmo: La planta continua (A,B,C,D) y las matrices de ponderación

(Q,R,N) son discretizadas usando el periodo de muestreo Ts y

la aproximación con el retenedor de orden cero. La matriz H es entonces calculada

usando DLQR.

Ver también DLQR, LQR, C2D, y KALMD.

pause % presionar una tecla para seguir

% calcula matriz de ganancia H y polos de lazo cerrado E:

[H, M, E] = lqrd(A, B, S, O,Ts)

H=

13.0384 3.7973 -0.0512

M=

1.0e+003 *

2.6286 0.6207 0.0514

0.6207 0.1494 0.0121

0.0514 0.0121 0.0012

E=

0.5278

0.9146

0.9789

pause % presionar una tecla para seguir...

% Se calcula el modelo discreto de la planta:

[F, G] = c2d(A, B, Ts)

F=

1.0001 0.0200 0.0002

0.0091 0.9937 0.0174

0.8702 -0.6000 0.7500

G=

Profr. Salvador Saucedo

Grupo 9A4M

IV página 15 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

0.0007

0.0722

-0.7562

sys1 = ss(F, G, C, D, Ts)

a=

x1

x2

x3

x1

1.0001

0.019957 0.00018236

x2 0.0091181

0.99368 0.017404

x3 0.87018

-0.60001 0.75003

b=

u1

x1 0.00074687

x2 0.072168

x3 -0.75624

c=

y1

x1

1

y1

u1

0

x2

0

x3

0

d=

Sampling time: 0.02

Discrete-time system.

% se envía el estado hacia la salida:

sys1 = augstate(sys1)

a=

x1

x2

x3

x1

1.0001 0.019957 0.00018236

x2 0.0091181 0.99368 0.017404

x3 0.87018 -0.60001 0.75003

b=

Profr. Salvador Saucedo

Grupo 9A4M

IV página 16 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

u1

x1 0.00074687

x2 0.072168

x3 -0.75624

c=

x1

1

1

0

0

y1

y2

y3

y4

x2

0

0

1

0

x3

0

0

0

1

d=

u1

y1

y2

y3

y4

0

0

0

0

Sampling time: 0.02

Discrete-time system.

pause % presionar una tecla para seguir...

% se forma el sistema de realimentación:

sys2 = ss(K)

d=

y1

u1

13.038

u2

u3

3.7973 -0.051164

Static gain.

% se forma el sistema realimentado (con retro negativa):

sys3 = feedback(sys1, sys2,[1],[2:4])

a=

x1

x2

x3

x1

0.99032

-0.93184

10.73

Profr. Salvador Saucedo

x2

x3

0.017121 0.00022058

0.71963 0.021096

2.2717 0.71134

Grupo 9A4M

IV página 17 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

b=

u1

x1 0.00074687

x2 0.072168

x3 -0.75624

c=

y1

y2

y3

y4

x1

1

1

0

0

y1

y2

y3

y4

u1

0

0

0

0

x2

0

0

1

0

x3

0

0

0

1

d=

Sampling time: 0.02

Discrete-time system.

pause % presionar una tecla para seguir...

% Polos de lazo cerrado (deben estar dentro del cu):

eig(sys3)

0.9789

0.5278

0.9146

% Se definen condiciones iniciales:

x0 = [-2 5 0]';

N = 141;

k = 1:N;

[Y, X, N] = dinitial(sys3.a, sys3.b, sys3.c,sys3.d, x0,N);

subplot(2,1,1)

plot((k-1), X)

title('Respuesta a las CI de un regulador con criterio cuadrático')

Profr. Salvador Saucedo

Grupo 9A4M

IV página 18 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

ylabel('Variables de estado')

xlabel('No. de muestreo')

grid on

pause % presionar una tecla para seguir...

% se reconstruye la señal de control:

u = -X*K';

subplot(2,1,2)

plot((k-1), u)

title('Respuesta a las CI de un regulador con criterio cuadrático')

ylabel('Variable u de control')

xlabel('No. de muestreo')

grid on

Figura 3

Respuesta del regulador con índice cuadrático con H constante

pause % presionar una tecla para seguir...

% Se recalcula la ganancia, encontrando las matrices de ponderación discretas

fi = expm([-A' zeros(3,1) Q zeros(3,1);-B' zeros(1,1) zeros(1,3) R, % Fórmula de Van Loan

fi22 = fi(5:8,5:8); fi12 = fi(1:4,5:8); Qi = fi22'*fi12;

S = Qi(1:3,1:3) % Matriz de ponderación del estado

0.0742

-0.0371

-0.0371

0.1056

Profr. Salvador Saucedo

0.0757

-0.0518

Grupo 9A4M

IV página 19 de 21

ESIME-IPN

0.0757

Control Optimo Cuadrático

-0.0518

TEORIA DE CONTROL IV

0.1525

O = Qi(4,4) % Matriz de ponderación del control

0.4403

N = Qi(1:3,4) % Matriz del producto cruzado xu

-0.0466

0.0353

-0.0650

[Kd, Md, Ed] = dlqr(F, G, S, O, N)

Kd =

13.0384 3.7973 -0.0512

Md =

1.0e+003 *

2.6286

0.6207

0.0514

0.6207

0.1494

0.0121

0.0514

0.0121

0.0012

Ed =

0.5278

0.9146

0.9789

EJERCICIOS

1

2

3

4

Resolver el ejemplo 1 con α = 0.75, β = 1.2, a = 5, b = 1 y N = 5, usando MATLAB

Repetir corrida del ejemplo 2 pero con matriz G igual a [0.02 0.54]T y vector de referencia

xr = [80 0]T , y lo demás igual.

Repetir corrida del ejemplo 3 pero con O = 5 y x0 = [-2 5 0]';

Dado el sistema discreto de tercer orden mediante x(k+1) = Fx(k) + Gu(k):

0.055

0

0.83

0.005

5 0 0

F = − 0.22 0.995 0.06 G = 0.130 S(k ) = S = 0 2 0

− 0.11 − 0.005 1.00

0.300

0 0 1

Profr. Salvador Saucedo

Grupo 9A4M

IV página 20 de 21

ESIME-IPN

Control Optimo Cuadrático

TEORIA DE CONTROL IV

y O = 0.2. formar una corrida para diseñar su ganancia y simular su respuesta a una

referencia igual a [5 10 0]T , con CI nulas y N = 100.

5

Dado el modelo continuo dx/dt = Ax + Bu a) discretizar con T = 0.04 y calcular la

matriz H(k) y encontrar la respuesta a la entrada de referencia x = [ 0.52 1.4 0 0 ]T , con CI nulas

0

0

0

− 10

0

0

0

0

0

10

0

0

A =

B =

3.2 − 3.2 − 0.58 − 0.58

8.5 0

3.2 − 3.2 − 0.58 − 0.58

0 8.5

Las matrices discretas de ponderación vienen dadas por

4.25 − 0.80 − 0.80

4.25

4.25

4.25 − 0.80 − 0.80

1 0

S =

O =

− 0.80 − 0.80 0.41

0.41

0 1

0.41

− 0.80 − 0.80 0.41

BIBLIOGRAFIA

1

2

3

4

5

6

Ollero B., Aníbal Control por Computadora, Marcombo Boixareu Editores, 1991.

Capítulo 7.

Lewis, Frank L. Applied Optimal Control & Estimation, Prentice Hall and DSP

series de Texas I., 1992.

Ogata, Katsuhiko Discrete Time Control Systems, Prentice Hall, 2nd. Edition

1995. Capítulo 7.

Friedland, Bernard Control System Design, McGraw-Hill IE. Capítulos 6 y 8.

Saucedo Flores, S. Reporte Técnico del programa LQG, SEPI-ESIME, 1998.

MathWorks Inc MATLAB User´s Guide, Versión 5.2, 1998. Toolbox de control.

Profr. Salvador Saucedo

Grupo 9A4M

IV página 21 de 21