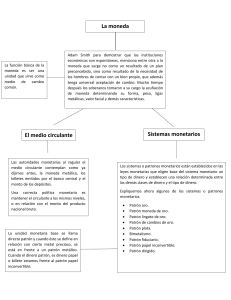

La Teoría del Dinero y del Crédito - Ludwig von Mises

Anuncio