")

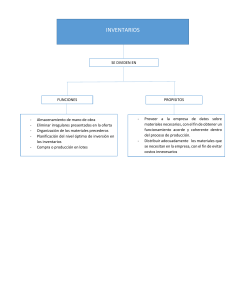

GUIA 14 INVENTARIOS 3.1 ¿Qué productos se comercializan en su empresa, “proyecto formativo” ¿cuál es la unidad de medida de sus productos?, ¿cómo se imagina usted que los puede controlar para evitar pérdidas de los mismos?, ¿de qué forma los organizaría? RTA: Los tamaños grandes medianos y pequeños, haciendo el coctel que más les gusta a las personas, por Sabores, por el color, por la taza En nuestros hogares mantenemos diversidad de elementos (de cocina, muebles y otros enseres), identifíquelos por categorías, realice el conteo de los mismos, relaciónelos en un cuadro y prepare un informe detallado de su trabajo realizado (proceso). 3.2.1 Consulte los siguientes links y de forma individual redacte un ensayo sobre la importancia de controlar los inventarios de mercancías y socialícelo con sus compañeros e instructor. El control de inventarios es una práctica empresarial esencial para garantizar el éxito de cualquier negocio que maneje mercancías. Los inventarios son un registro de los productos y materiales que una empresa tiene en existencia, y es importante mantenerlos actualizados y controlados en todo momento. Existen varias razones por las que es importante controlar los inventarios de mercancías. En primer lugar, el control de inventarios ayuda a una empresa a asegurarse de que siempre tiene suficiente cantidad de productos disponibles para satisfacer la demanda de los clientes. Si una empresa no tiene un registro preciso de su inventario, puede encontrarse con la situación en la que no tiene suficiente cantidad de productos para cumplir con los pedidos de los clientes, lo que puede llevar a pérdidas de ventas y una mala reputación entre los clientes. Además, el control de inventarios ayuda a evitar costos innecesarios. Por ejemplo, si una empresa tiene un inventario excesivo, puede estar gastando dinero en productos que no se están vendiendo, lo que puede llevar a pérdidas financieras. Por otro lado, si una empresa tiene un inventario insuficiente, puede incurrir en costos adicionales para reponer los productos de manera urgente, lo que también puede afectar su rentabilidad. Otra razón por la que es importante controlar los inventarios de mercancías es que ayuda a mantener una gestión eficiente del espacio de almacenamiento. El almacenamiento de productos no vendidos ocupa espacio valioso que podría utilizarse para otros fines en la empresa. Al mantener un control preciso del inventario, una empresa puede ajustar sus niveles de inventario para maximizar el uso del espacio de almacenamiento y minimizar el espacio desperdiciado. En resumen, el control de inventarios es una práctica empresarial esencial para garantizar el éxito de cualquier negocio que maneje mercancías. Ayuda a garantizar que la empresa tenga suficientes productos disponibles para satisfacer la demanda de los clientes, evita costos innecesarios, y ayuda a mantener una gestión eficiente del espacio de almacenamiento. Una empresa que implemente un control de inventarios efectivo tendrá una mayor probabilidad de ser rentable y competitiva en su mercado. En segundo lugar, el control de inventarios de mercancías también ayuda a una empresa a minimizar los costos de almacenamiento. Si una empresa tiene demasiado inventario en stock, puede incurrir en costos innecesarios de almacenamiento y también puede correr el riesgo de que la mercancía se vuelva obsoleta o caduque. En tercer lugar, el control de inventarios de mercancías puede ayudar a una empresa a prevenir robos y pérdidas. Si una empresa no lleva un registro adecuado de su inventario, puede ser difícil detectar si la mercancía ha sido robada o perdida. Por último, el control de inventarios de mercancías puede ayudar a una empresa a tomar decisiones informadas sobre compras futuras y ajustes de precios. Si una empresa tiene un registro preciso de su inventario y de las ventas pasadas, puede determinar fácilmente cuánta mercancía debe comprar y cuándo, y también puede ajustar los precios de la mercancía en consecuencia. En resumen, el control de inventarios de mercancías es fundamental para cualquier negocio que venda productos. Ayuda a garantizar la satisfacción del cliente, minimizar los costos de almacenamiento, prevenir robos y pérdidas, y tomar decisiones informadas sobre compras y ajustes de precios. Por lo tanto, es importante socializar la importancia del control de inventarios con los compañeros y el instructor, para que todos estén en sintonía con los beneficios y las mejores prácticas para llevarlo a cabo adecuadamente. 3.2.2 De acuerdo a sus conocimientos y de manera individual de respuesta a los siguientes interrogantes. 1. ¿Cuál es la importancia de los inventarios de mercancías en las empresas comerciales? Los inventarios de mercancías son vitales para cualquier empresa comercial, independientemente de su tamaño o sector esta son algunas razones por las cuales es importante controlar los inventarios de mercancías: 1. Satisfacción del cliente: El control adecuado de los inventarios permite a las empresas comerciales satisfacer las demandas de los clientes de manera oportuna y eficiente. Si los productos que los clientes desean comprar están disponibles en el almacén, se puede realizar la venta inmediatamente, lo que aumenta la satisfacción del cliente y mejora la reputación de la empresa. 2. Reducción de costos: Los inventarios pueden ser costosos para las empresas comerciales, ya que se requiere espacio de almacenamiento, personal para administrar y mantener los inventarios y el riesgo de pérdida u obsolescencia. Al controlar adecuadamente los inventarios, las empresas pueden minimizar los costos asociados con el almacenamiento de productos y reducir la probabilidad de productos obsoletos o dañados. 3. Toma de decisiones: Los inventarios de mercancías son una fuente de información valiosa para la toma de decisiones empresariales. Por ejemplo, los informes de inventario pueden proporcionar información sobre los productos que se venden más rápido, los que tienen un mayor margen de beneficio y los que no se venden bien. Esta información puede ayudar a las empresas a ajustar sus estrategias de marketing, compras y ventas para aumentar la rentabilidad. 2. ¿Qué tipos de inventarios se manejarían en una empresa manufacturera o industrial? En una empresa manufacturera o industrial, se manejan varios tipos de inventarios para garantizar que las operaciones de producción se realicen de manera eficiente. Los principales tipos de inventarios que se manejan en estas empresas son los siguientes: Materias primas: Son los materiales que se utilizan para producir el producto final. Estos pueden incluir metales, plásticos, madera, vidrio, telas, entre otros. Es importante mantener un control preciso de las materias primas para evitar escasez y garantizar que las órdenes de producción puedan completarse de manera oportuna. Productos en proceso: Son los productos que se encuentran en distintas etapas del proceso de producción. Estos pueden incluir componentes y sus ensambles que se están fabricando y que se ensamblarán más tarde para producir el producto final. Mantener un control preciso de los productos en proceso es esencial para garantizar que se completen en el momento adecuado y en la cantidad correcta. Productos terminados: Son los productos que han sido completamente fabricados y están listos para su venta o distribución. Mantener un control preciso de los productos terminados es esencial para garantizar que se cumplan las órdenes de venta y que los productos estén disponibles para los clientes. Suministros y materiales indirectos: Son los materiales que no se utilizan directamente en el proceso de producción, sino que se utilizan para apoyar las operaciones de la empresa. Estos pueden incluir suministros de oficina, herramientas y equipos de mantenimiento, entre otros. Inventarios en tránsito: Son los productos que se están transportando desde los proveedores hasta la empresa, o desde la empresa hasta los clientes. Es importante mantener un control preciso de estos inventarios para garantizar que se completen las entregas a tiempo y que los clientes reciban sus productos según lo acordado. 3. ¿Qué concepto tienes de sistemas de inventarios y métodos de valuación de inventarios? Un sistema de inventario es un conjunto de procesos y procedimientos que se utilizan para mantener y controlar el inventario de una empresa. Los sistemas de inventario son importantes porque permiten a las empresas conocer la cantidad de productos que tienen en stock y cuánto valen esos productos. Esto les permite tomar decisiones informadas sobre el momento en que deben reabastecerse o reducir sus existencias. Los métodos de valuación de inventarios son los métodos utilizados por las empresas para determinar el valor de sus existencias. Los métodos de valuación de inventarios más comunes son el costo promedio ponderado, el método FIFO (primero en entrar, primero en salir) y el método LIFO (último en entrar, primero en salir). El método de costo promedio ponderado asigna un costo promedio a todas las unidades de inventario en una empresa. El método FIFO asume que las unidades de inventario más antiguas se venden primero, mientras que el método LIFO asume que las unidades de inventario más recientes se venden primero. La elección del método de valuación de inventarios afecta directamente los estados financieros de una empresa y puede tener implicaciones fiscales. Por lo tanto, es importante que las empresas elijan el método que mejor se adapte a sus necesidades y que sigan utilizando ese método de manera consistente. 4 ¿Con que documentos cree usted se pueden llevar los controles de los inventarios para empresas comerciales y manufactureras? 1. Orden de compra: este documento se utiliza para registrar la compra de mercancías a proveedores externos. Contiene información como la cantidad, descripción, precio y proveedor de los productos adquiridos. 2. Factura de compra: este documento se utiliza para registrar la recepción de mercancías compradas a proveedores externos. Contiene información como la cantidad, descripción, precio y proveedor de los productos recibidos. 3. Nota de entrega: este documento se utiliza para registrar la salida de mercancías del almacén o bodega de la empresa. Contiene información como la cantidad, descripción, precio y destino de los productos entregados. 4. Orden de producción: este documento se utiliza en empresas manufactureras para registrar la producción de bienes. Contiene información como la cantidad de materiales y mano de obra necesarios para producir un producto terminado. 5. Hoja de costos: este documento se utiliza para registrar los costos asociados con la producción de un producto. Contiene información como el costo de los materiales, la mano de obra y los gastos generales. 6. Registro de inventarios: este documento se utiliza para registrar las entradas y salidas de productos en el almacén o bodega de la empresa. Contiene información como la cantidad, descripción y valor de los productos en existencia. 3.3.1. Consulte en la bibliografía propuesta en esta Guía o en alguna otra que este a su alcance, (acerca de este tema, realice una rejilla de conceptos teniendo en cuenta lo siguiente: https://lucid.app/lucidchart/7b954044-6c3e-487c-bb77-43cbfc0125df/edit?viewport_loc=490%2C-548%2C3008%2C1502%2C0_0&invitationId=inv_6baade63-1483-41a8-a2280df77680c289 3.3.2. Escuche atentamente al instructor quien explicará la dinámica, al interior de la entidad, del manejo de las compras: la clasificación de las facturas y el manejo de su registro contable si es financiero y el manejo fiscal si todavía no existe transferencia del bien o del servicio adquirido. MANEJO FINANCIERO MANEJO FISCAL En este caso, si existe un faltante de inventarios, la diferencia contable y fiscal debe darse de baja. esta no obliga a los a prestadores de servicios a tener que reconocer en sus estados financieros la partida de inventarios, pues, en realidad, esto simplemente podría ser una alternativa. Los inventarios deben ser reconocidos y medidos conforme a lo dispuesto en la sección 13 del Para poder determinar si el deterioro de inventarios puede ser tomado en la declaración de renta, se debe analizar cuál es la causa del deterioro, es decir, si es por obsolescencia o, precisamente, por desgaste físico de los bienes. Internacional para Pymes. En este caso, si existe un faltante de inventarios, la diferencia contable y fiscaEl debe darse de baja. Tanto es así que la venta de productos y servicios sin nota es un delito de evasión fiscal. Además, son las facturas las que acreditan compras, costos operativos, gastos y movimiento de impuestos. El manejo fiscal de todas las facturas deben contener una resolución de autorización de parte del DIAN; el cual es un número que debe visibilizarse en el contenido impreso de la misma. Los comprobantes de impuestos y pago de labores sirven para la ejecución de una gestión documental financiera organizada, lo ideal es provisionar los montos relacionados con estos gastos, con el fin de generar menor impacto en las cuentas cuando se liquiden. Así, el recibo de pago sirve para liquidar el compromiso y cancelar el Aprovisionamiento. Los extractos de las cuentas bancarias de la empresa también se consideran documentos contables, ya que registran los gastos e ingresos financieros del negocio; incluidas las ganancias por inversiones y el pago de comisiones y cargos bancarios. Los atrasos o pagos relacionados con multas e intereses deben contabilizarse individualmente, indicando la fecha de liberación, la fuente, el destino y el monto total. Cuando el contribuyente utilice un sistema de facturación por computador o máquinas registradoras, con la impresión efectuada por tales medios se entienden cumplidos los requisitos de impresión previa. 3.3.3. El instructor hará una explicación sobre el registro contable de las compras de mercancías (suponiendo que exista transferencia del bien y se posea el control) teniendo en cuenta las cargas impositivas y las retenciones a que haya lugar dependiendo con los diferentes regímenes con quienes se efectúe las transacción comercial. CÓDIGO CUENTA DEBITO CREDITO 1435 Mcias No Fab. X la empresa $ 1.000.000 2408 IVA X pagar $ 190.000 2365 Rte Fte $ 35.000 2368 Rte ICA $ 11.040 1105 Caja SUMAS = $ 1.143.960 $ 1.190.000 $ 1.190.000 Se compra mercancía por $1.000.000 más el IVA del 19% practicando retefte del 3,5% y reteica del 11,04% x mil, esto en efectivo. 3.3.4. Establezca claramente por medio de una consulta desescolarizada de la NIC 2 Existencias (Inventarios), la definición de inventarios y los criterios para reconocer los inventarios dados en el párrafo 6 de la NIC 2 Existencias (Inventarios) y los criterios de activo que puede encontrar en el Marco conceptual de la IASB. Resalta la importancia de estos criterios en una presentación Ms Powerpoint que compartirá con a su grupo de trabajo VALOR NETO REALIZABLE Es el precio que podemos obtener por un elemento de nuestro activo, es decir, a qué precio podemos venderlo. ... Para el cálculo del valor neto realizable debemos tener en cuenta, también, los costes de todo tipo de su venta (impuestos, comisiones, utilización de recursos para su venta, etc). VALOR RAZONABLE El precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición (es decir, un precio de salida). -¿Los inventarios pueden deteriorarse? En qué casos podría hacerse y a qué tipo de inventarios se aplica. Si, ese deterioro se produce cuando el saldo en libros de los Inventarios es superior a su importe recuperable, es decir, que el valor que aparece registrado en la contabilidad es mayor al precio por el cual son transados en el mercado. -¿Cómo se calcula el deterioro de los inventarios? Indique ejemplos. Si una partida del inventario ha deteriorado su valor, la entidad reducirá el importe en libros del inventario a su precio de venta menos los costos de terminación y venta. Esa reducción es una pérdida por deterioro del valor y se reconoce inmediatamente en los resultados por deterioro de valor. -¿Los inventarios se les puede practicar provisiones? -¿Cuál es el tratamiento contable del deterioro de los inventarios? De 5 ejemplos incluyendo ajustes y reversiones del deterioro. Si una partida del inventario ha deteriorado su valor, la entidad reducirá el importe en libros del inventario a su precio de venta menos los costos de terminación y venta. Esa reducción es una pérdida por deterioro del valor y se reconoce inmediatamente en los resultados por deterioro de valor. El deterioro de los inventarios se trata contablemente mediante el reconocimiento de una pérdida por deterioro. A continuación, se presentan cinco ejemplos de tratamiento contable del deterioro de los inventarios, incluyendo ajustes y reversiones: Ejemplo 1: Deterioro de inventario sin posibilidad de recuperación: Supongamos que una empresa tiene un inventario de productos perecederos que han caducado y no se pueden vender. El costo de este inventario es de $10,000. Se realiza un ajuste contable para registrar el deterioro como una pérdida: Asiento contable: Pérdida por deterioro de inventarios $10,000 Inventarios $10,000 Ejemplo 2: Deterioro de inventario con posibilidad de recuperación: Supongamos que una empresa tiene un inventario de productos obsoletos que aún se pueden vender, pero a un precio reducido. El costo de este inventario es de $20,000, pero su valor neto de realización es de $15,000. Se realiza un ajuste contable para registrar el deterioro como una pérdida: Asiento contable: Pérdida por deterioro de inventarios $5,000 Inventarios $5,000 Ejemplo 3: Reversión de deterioro por cambio en las circunstancias: Supongamos que, en el ejemplo anterior, después de realizar el ajuste por el deterioro, la empresa encuentra un nuevo mercado para vender los productos obsoletos a un precio más alto. Ahora, el valor neto de realización es de $18,000. Se realiza un ajuste contable para revertir parcialmente el deterioro: Asiento contable: Inventarios $3,000 Pérdida por deterioro de inventarios $3,000 Ejemplo 4: Reversión total del deterioro: Supongamos que, en el ejemplo anterior, la empresa logra vender todos los productos obsoletos a su costo de $20,000. Se realiza un ajuste contable para revertir completamente el deterioro: Asiento contable: Inventarios $5,000 Pérdida por deterioro de inventarios $5,000 Ejemplo 5: Reversión parcial del deterioro por cambios en las estimaciones: Supongamos que una empresa tiene un inventario de materias primas que se había deteriorado anteriormente, pero debido a mejoras en los procesos de producción, ahora se estima que una parte del inventario puede utilizarse. Se realiza un ajuste contable para revertir parcialmente el deterioro: Asiento contable: Inventarios $2,000 Pérdida por deterioro de inventarios $2,000 Es importante tener en cuenta que el tratamiento contable del deterioro de los inventarios puede variar según las circunstancias y los criterios de valoración utilizados por la empresa. Por lo tanto, es recomendable consultar las normas contables aplicables y obtener asesoramiento profesional para asegurar el cumplimiento adecuado de los principios contables. 3.3.6. En las empresas los procesos de control juegan un rol protagónico en el ciclo administrativo, incluyendo en dicho proceso a los inventarios. Consulte en la bibliografía propuesta en esta guía o en cualquier fuente ala que tenga acceso los temas que aparecen en el esquema y continuación realice un cuadro sinóptico por cada uno de los siguientes temas: 3.3.7. Ya entendido el reconocimiento de las mercancías y su causación en un registro contable, miremos el pasivo que se origina al recibir por transferencia el bien comprado y el activo de contrato que se origina alpagar anticipadamente la mercancía que no se ha recibido aún. En su carpeta de evidencias elabore un manual con ejemplos que expliquen los siguientes casos, recuerde hacer el registro contable si el caso lo amerita y diligenciar el documento extracontable pertinente: Compras en donde no exista transferencia del bien, pero si la existencia de una factura. (Registro en la cuenta control por medio de la tabla extracontable) RTA: En este caso debemos hacer el reconocimiento de la compra por que ya está expedida la factura a nuestro favor con nuestro nombre además de que es un título valor.Compras en donde exista la factura y al mismo tiempo transferencia del bien RTA: Reconocimiento de la compra del bien el reconocimiento de la compra del inventario porque tengo los elementos que me obligan hacerlo como es la factura y al mismo tiempo que tengo los inventarios que compre con el poder. Implica un registro contable común y corriente recibo unos bienes débito una 14 y además el impuesto y término acreditando la cuenta 2205.Pago de la factura antes de la transferencia de la mercancía RTA: Podríamos interpretarlos de dos maneras si leemos el primero Compras en donde no exista transferencia del bien es decir antes de la transferencia de la mercancía pero si la existencia de una factura es decir si hay factura.Pago de la factura en el momento en que se recibe la mercancía RTA: Es exactamente al segundo por dice que esta Compras en donde exista la factura y al mismo tiempo transferencia del bien y es que se requiere se debe hacer el Reconocimiento contable de la compra del inventario. Pago una parte de la factura antes de recibir la transferencia de la mercancía y el resto del pago después de la transferencia RTA: Es una especie de inicial lo que estamos entregado aquí y la diferencia se estaría entregado en el momento en que recibimos la mercancía. Un solo pago de la factura, en un tiempo futuro establecido por la entidad como corto plazo. RTA: A corto plazo no hay ningún problema pero cuando es a largo plazo si debo tener en cuenta el valor de dinero en el tiempo. Un solo pago de la factura, en un tiempo futuro establecido por la entidad como largo plazo RTA: A corto plazo no hay ningún problema pero cuando es a largo plazo si debo tener en cuenta el valor de dinero en el tiempo. Varios pagos cancelados en cuotas en un tiempo establecido y con una tasa pactada RTA: Cuando decimos que varios pagos cancelados en cuotas en un tiempo establecido es lo siguiente: le decimos a un señor y le digo señor necesito 18 millones de pesos en mercancía y él me dice listo ahí le tengo su inventario y le digo es que no estoy muy bien de plata el señor me dice no importa páguemela en 3 cuotas pero le cobraré un 2 % de interés es decir que le pagar en tres cuotas pero le voy a pagar un interés que parte del 2%.Conclusión: el banco nos presta una plata y nosotras se la pagamos en la cuotas que haya pactado y además le reconozco una tasa de interés es exactamente los mismo la diferencia esto en un banco y el otro es un proveedor y el no prestó billete fio un inventario debo pagarlo al acuerdo que quedamos.Varios pagos cancelados en cuotas sin pactar ninguna tasa (financiacion 3.3.8. En las empresas los procesos de control juegan un rol protagónico en el ciclo administrativo, incluyendo en dicho proceso a los inventarios. Consulte en la bibliografía propuesta en esta guía o en cualquier fuente a la que tenga acceso los temas que aparecen en el esquema y continuación realice un cuadro sinóptico por cada uno de los siguientes temas: Desarrolle de forma individual y desescolarizada el siguiente taller de desempeño, en donde se evidencia el manejo de inventarios bajo Normas Internacionales (Registros contables, descuentos, deterioro y métodos de valuación) les permitirá afianzar los conocimientos relacionado con inventarios. 1. Analicen las siguientes situaciones y socialicen en mesa redonda con su instructor las justificaciones a sus respuestas: Una entidad negocia con bienes inmuebles (es decir, compra locales comerciales con la intención de venderlos para obtener una ganancia) ¿Los locales comerciales forman parte del inventario? Las propiedades comerciales forman parte del inventario del comerciante inmobiliario. Son activos que se mantienen para la venta en el curso normal de las operaciones. Nota: los activos no son propiedades de inversión (Sección 16) ni propiedades, planta o equipo (Sección 17) del comerciante inmobiliario. b. Un agricultor tiene dos hectáreas de siembra de yuca la cual sale para la venta en seis meses, ¿el cultivo de yuca se considera inventario? Es un inventario cuando se cosecha por ahora es un activo biológico cuando se coseche la yuca es un inventario. c. Una entidad mantiene lubricantes que se utilizan en la maquinaria de la entidad al producir bienes. ¿Los lubricantes forman parte del inventario? Los lubricantes forman parte del inventario. Son suministros que se consumirán en el proceso productivo. El edificio no forma parte del inventario. Es una propiedad de inversión (es decir, un activo que se mantiene para obtener rentas. d. Una entidad posee un edificio que tiene cinco oficinas, de las cuales dos son ocupadas por el área administrativa de la empresa, y el resto están arrendadas. ¿Todas las oficinas forman parte del inventario? Habrá que tener en cuenta que no se considerarán inventarios aquellos bienes que tengan la siguiente naturaleza: − El material ligero de oficina (p.e., grapadoras taladradoras, carpetería, calendarios, etc.) a excepción de aquellos objetos elaborados con materiales nobles, electrónicos y eléctricos susceptibles de inventariarse como consecuencia de la aplicación del criterio económico. 2. De los siguientes casos deben realizar el reconocimiento (contabilizar), elabore el kárdex: a. La empresa NIMO LTDA Régimen Común Nit.890.345.517-0 ubicada en la ciudad de Bogotá, se dedica a la venta y compra de electrodomésticos, para lo cual importa de la china televisores de 32 pulgadas. Cantidad Precio Unitario 200 Unidades $358.000 sin impuesto Seguro $45.000 Flete $ 7.900 Arancel $ 2.350 I.V.A. $ 450 RECONOCIMIENTO INICIAL CÓDIGO CUENTA DÉBITO 143524 INVENTARIO DE MERCANCÍA $ 71.655.250.000 240810 IVA DESCONTABLE 19% $ 450.000.000 220505 PROVEEDOR SUMAS IGUALES CRÉDITO $ 72.105.250.000 $ 72.105.250.000 $ 72.105.250.000 RECONOCIMIENTO POSTERIOR CÓDIGO CUENTA 220505 PROVEEDOR 111005 BANCO CUENTA CORRIENTE DÉBITO CRÉDITO $ 72.105.250.000 $ 72.105.250.000 b. La empresa NIMO LTDA Régimen Común Nit.890.345.517-0 ubicada en la ciudad de Bogotá, dedicada a la venta y compra de electrométricos, compra a un proveedor nacional televisores de 32 pulgadas, el cual nos ofrece un descuento 5 % por pagar de contado Cantidad 100 Unidades Precio Unitario $439.000 sin impuesto RECONICIMIENTO INICIAL CÓDIGO CUENTA DÉBITO CRÉDITO 9 1 0 - F - I P 3 14352 4 INVENTARIO DE MCIA $ 41.705.000 1355 IVA 19% $ 7.923.950 2365 RETE FTE $ 1.042.625,00 2308 RTE ICA $ 406.423,20 233590 ACREEDOR SUMAS = $ 48.125.901,80 $ 49.628.950 $ 49.628.950 RECONICIMIENTO INICIAL CÓDIGO CUENTA DÉBITO 22050 5 PROVEEDOR $ 48.125.901,80 42104 0 DESCUENTO COMPRA CONDICIÓN $ 2.195.000,00 14352 4 INVENTARIO MERCANCÍA $ 2.195.000,00 11100 5 BANCO CUENTA CORRIENTE $ 48.125.901,80 SUMAS = $ 50.320.901,80 CRÉDITO $ 50.320.901,80 3. Seleccione el método PEPS o Promedio ponderado, elabore la tarjeta kárdex, realice el reconocimiento, asociando cada venta, compra, devolución o descuento ✔ Febrero 1/2015 se compramos mercancías fac.10, la cantidad de 1250 unidades cuyo costo unitario es de $1.100 ✔ Febrero 5/2015 se compramos mercancías fac.212, la cantidad de 250 unidades cuyo costo unitario es de $1.180 ✔ Febrero 8/2015 si compramos mercancías fac.305, la cantidad de 650 unidades cuyo costo unitario es de $1.100 ✔ Febrero 9/2015 se compramos mercancías fac.430, la cantidad de 1650 unidades cuyo costo unitario es de $1.150 ✔ Febrero 12/2015 se realice devolución de la compra de mercancías fac.305, la cantidad de 150 unidades cuyo costo unitario es de $1.100 CÓDIGO CUENTA DÉBITO 143524 INVENTARIO DE MCIA $ 1.375.000,00 240810 IVA DESCONTABLE $ 26.125.000,00 CRÉDITO 236540 RETE COMPRAS $ 3.437.500,00 236805 RTE FTE TÍTULO RTE ICA $ 15.180,00 220505 PROVEEDORES $ 1.586.695,00 220505 PROVEEDORES 111005 $ 1.586.695,00 BANCO CUENTA CORRIENTE $ 1.586.695,00 5/02/201 5 CÓDIGO CUENTA DÉBITO 143524 INVENTARIO DE MCIA $ 295.000,00 240810 IVA DESCONTABLE $ 56.000,00 236540 RETE COMPRAS $ 7.375,00 236805 RTE FTE TÍTULO RTE ICA $ 3.256,80 220505 PROVEEDORES $ 340.418,20 220505 PROVEEDORES 111005 CRÉDITO $ 340.418,20 BANCO CUENTA CORRIENTE $ 340.418,20 8/02/201 5 CÓDIGO CUENTA DÉBITO CRÉDITO 143524 INVENTARIO DE MCIA $ 715.000,00 240810 IVA DESCONTABLE $ 135.850,00 236540 RETE COMPRAS $ 17.875,00 236805 RTE FTE TÍTULO RTE ICA $ 7.893,60 220505 PROVEEDORES $ 825.081,40 220505 PROVEEDORES 111005 BANCO CUENTA CORRIENTE $ 825.081,40 $ 825.081,40