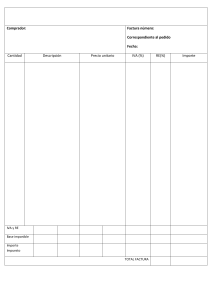

ACTIVIDAD 1 La empresa SUPER PERFUMERIA realiza las siguientes operaciones durante el primer trimestre del año 2020: 1. Compra mercaderías a crédito por valor de 5.000 €. En la factura aparece un descuento comercial de 100 € y unos gastos de transporte de 40 €. IVA 21%. 2. Tras recibir la mercancía comprueba que alguna no se encuentra en buen estado por lo que decide realizar una devolución por valor de 1.500 €. 3. Paga, mediante transferencia bancaria, al proveedor del punto anterior. 4. Vende mercaderías a crédito por valor de 8.000 €. En la factura aparece un descuento por volumen del 10% y unos gastos de transporte de 50 €. IVA 21% 5. Recibe la factura de la agencia de transportes que ha realizado el transporte anterior cuyo importe asciende a 50 €. IVA 21% 6. Tras recibir la mercancía el cliente anterior, este realiza una devolución por importe de 2.000 €. 7. El cliente anterior nos realiza una transferencia bancaria por el importe de su deuda. 8. Compra mercaderías a crédito por importe de 4.000 €. En la factura aparece un descuento comercial del 5% y otro por volumen del 2%. Se incluyen gastos de transporte por valor de 80 €. IVA 21%. 9. Comunicamos al proveedor anterior que vamos a efectuar el pago antes de lo acordado por lo que decide hacernos un descuento de 200 €. Pagamos mediante transferencia bancaria. ACTIVIDAD 2 La empresa “X”, dedicada a la compra venta de mobiliario, realiza las siguientes operaciones: 1. Compra mercaderías a crédito por valor de 5.000 €. En la factura aparece un descuento comercial del 5% y un rappels del 3%. IVa 21% 2. Recibe una llamada del proveedor anterior indicándole que le va a hacer un descuento de 100 € por ser el cliente un millón. 3. Salda la deuda con el proveedor anterior mediante transferencia bancaria. 4. Vende mercaderías a crédito por importe de 4.000 €. En la factura aparece un descuento comercial del 6% y unos gastos de transporte de 50 €. IVA 21% 5. Tras recibir la mercancía,el cliente anterior realiza una devolución por importe de 500€. 6. Llamamos al cliente anterior para comunicarle que si realiza el pago durante los próximos 7 días recibirá un descuento de 150€. El cliente acepta y realiza el pago mediante transferencia bancaria. 7. Compramos 60 sillas a 120 €/unidad. En la factura aparece un descuento por volumen del 3% y unos gastos de transporte de 60 €. IVA 21%. 8. Tras recibir el pedido comprobamos que 10 sillas están dañadas, por lo que procedemos a su devolución. 9. El proveedor anterior nos llama para comunicarnos que nos va a realizar un descuento de 50 € por las moles as ocasionadas. 10. Llegada la fecha de pago acordada con el proveedor anterior, realizamos transferencia bancaria para saldar la deuda. ACTIVIDAD 3 La empresa “Modas y Retales”, dedicada a la compra venta de telas, realiza durante el tercer trimestre del año las siguientes operaciones: 1. Recibe la factura por el alquiler del local comercial cuyo importe asciende a 600 €. IVA 21% 2. Vendemos mercaderías a crédito por importe de 2.000 €. En la factura aparece un descuento por volumen de 100 € y otro comercial de 50 €. Además, se incluye transporte por importe de 40€. IVA 21%. 3. Tras confirmar nuestras tarifas, decidimos hacer un rappels al cliente por valor de 80 €. 4. El cliente anterior nos devuelve mercaderías por valor de 100 €. 5. El cliente nos comunica que nos va a pagar mediante transferencia bancaria antes de lo acordado, por lo que decidimos hacerle un descuento por pronto pago de 50 €. 6. Compramos mercaderías por valor de 3.500 €. En la factura aparece un descuento comercial del 5% y otro por pronto pago del 10%. Se incluyen unos gastos de transporte por valor de 50 €. IVA 21%. El pago se realiza mediante transferencia bancaria. 7. Tras recibir la mercancía, decidimos devolverla toda ya que no se correspondía con el pedido. 8. Recibimos la factura de la empresa de transportes que ha realizado todos los servicios durante este mes. El importe asciende a 600 € y decide hacernos un descuento del 5%. IVA 21%. El pago se realizará dentro de una semana. 9. Pagamos, mediante transferencia bancaria, la factura de la empresa de transportes. 10. Compramos una furgoneta para poder hacer nosotros los repartos. El importe asciende a 15.000 €. Pagaremos la mitad dentro de 6 meses y el resto dentro de 24 meses. IVA 21% ACTIVIDAD 4 La empresa “MODAS CLARA”, dedicada a la compra venta de ropa, realiza durante el año 2019 las siguientes operaciones: 1. Compra mercaderías a crédito por valor de 5.000 €. Recibe en factura un descuento comercial del 5% y añaden unos gastos de transporte de 150 €. IVA 21%. 2. Al recibir la mercancía detecta que alguna está dañada, por lo que procede a realizar una devolución de 1.000 €. 3. Procede a realizar una transferencia bancaria por la deuda de la mercancía anterior y el proveedor le concede un descuento por pronto pago de 200 €. 4. Vende mercaderías a crédito por importe de 2.500 €. En la factura incluye un descuento por volumen del 2% y repercute al cliente unos gastos de transporte de 80 € que ella ha pagado previamente. IVA 21% 5. El cliente anterior no está satisfecho con la mercancía enviada, por lo que procede a hacer una devolución de 300 €. 6. Compra mercaderías a crédito por importe de 7.000 €. En la factura aparece un descuento por volumen de 200 € y embalajes con facultad de devolución por importe de 500 €. IVA 21%. 7. La empresa decide devolver 200 € de embalajes y quedarse definitivamente con el resto. 8. Vende mercaderías por importe de 3.000 €. En la factura se incluye un descuento comercial del 6% , embalajes con facultad de devolución por importe de 200 € y unos gastos de transporte de 80 €. IVA 21%. 9. El cliente anterior realiza una devolución que asciende a 1.00 €. Además, devuelve embalajes por importe de 150 € y decide quedarse definitivamente con el resto. Se pide: Contabiliza las operaciones anteriores en el libro diario de la empresa. ACTIVIDAD 5 La empresa PComponent S.A, dedicada a la comercialización de productos informá cos, presenta a día 1 de enero de 2020 las siguientes cuentas: Mercaderías: 10.000 € Clientes: 2.500 € Elementos de transporte: 12.000 € Proveedores: 1.500 € Construcciones: 100.000 € Bancos: 9.000 € Deudas a corto plazo con entidades de crédito: 6.000 € Hacienda Pública, acreedora: 1.000 € Hacienda Pública, deudora: 2.000 € Clientes, efectos comerciales a cobrar: 4.000 € 1. Compra 10 ordenadores a 400 €/unidad. En la factura aparece un descuento comercial del 5%, otro por volumen del 10% y unos gastos de transporte de 60 €. IVA 21%. 2. Procedemos al pago de la factura anterior antes de la fecha acordada por lo que el proveedor nos concede un descuento por pronto pago de 200 €. 3. Compra a crédito 5 impresoras a 150 €/unidad. En la factura aparece un descuento comercial del 15% y unos gastos de transporte de 100 €. Además, se incluyen unos embalajes sin facultad de devolución por importe de 120 €. IVA 21%. 4. Recibe, mediante transferencia bancaria, 2420 € (IVA 21% Incluido) en concepto de anticipo de un cliente. 5. Entregamos el pedido al cliente anterior y adjuntamos la factura correspondiente cuyo valor asciende a 6.000 €. IVA 21%. 6. Compramos a crédito 20 ratones a 20€/unidad. En la factura aparece un descuento del 5% y 20 embalajes con facultad de devolución a 2 €/unidad. IVA 21% 7. La empresa decide quedarse con todos los envases anteriores. 8. Compra de mercaderías a crédito por importe de 7.000 €. La factura incluye unos envases con facultad de devolución por importe de 1.500 €. IVA 21%. 9. El transporte de las mercancías anteriores se hace a través de una empresa externa cuya factura asciende a 120 €. IVA 21%. La factura se pagará dentro de 10 días. 10. El proveedor anterior le concede un descuento por volumen del 10%. 11. La empresa decide devolver los envases del punto 8 por importe de 800 € y quedarse con el resto. 12. Pagamos, mediante transferencia bancaria, la factura correspondiente a la empresa de transportes. 13. Realizamos, mediante transferencia bancaria, un anticipo a un proveedor en concepto de futuras compras cuyo importe asciende a 3630 € (IVA 21% incluido) 14. Realizamos una compra al proveedor anterior cuya factura asciende a 8.500 €. En la factura se incluye un descuento del 20% por volumen y unos gastos de transporte por 100 €. IVA 21% SE PIDE: Realizar el asiento de apertura con fecha 1 de enero de 2020 y contabiliza las operaciones. ACTIVIDAD 6 La empresa INFORTIC, S.A, dedicada a la compra-venta de ordenadores, presenta a 1/01/1X los siguientes saldos: - Mercaderias………………………………….…..20.000 € Proveedores………………………………………..3.000 € Mobiliario…………………………………………...7.000 € Clientes……………………………………………..13.000 € Elementos de transporte……………….....20.000 € H.P deudora por IVA………………………..….3.000 € Durante el año 1X realiza las siguientes operaciones: 1. Compra 120 ordenadores a 350 €/unidad. El proveedor realiza un descuento comercial del 5% dentro de factura. También adquiere 120 envases a 2 €/unidad sin facultad de devolución. Portes 80 €. IVA 21%. 2. Recibe la factura del agua, cuyo importe asciende a 60 € más el 10% de IVA, y la del teléfono, cuyo importe asciende a 150 € más el 21% de IVA. 3. Vende a crédito 80 ordenadores a 600 €/unidad. Concede un descuento por volumen cuyo importe es de 120 €. En la factura aparecen 80 envases con facultad de devolución a 2.5 €/unidad. IVA del 21%. 4. El cliente anterior devuelve 50 de los envases anteriores y decide quedarse con el resto. 5. El cliente de los puntos 3 Y 4 nos comunica que va a realizar una transferencia por lo adeudado, por lo que consideramos conveniente realizarle un descuento por pronto pago del 5%. 6. Tras pedirle presupuesto a un proveedor decidimos hacerle una transferencia bancaria por importe de 726 € (IVA del 21% incluido) en concepto de futuras compras. 7. Realizamos una compra al proveedor del punto 6 de 100 ordenadores a 200 €/unidad. Nos incluye un rappels en factura del 2%. Además, incluye envases con facultad de devolución por importe de 700 €. IVA 21%. 8. Al recibir la mercancía anterior detectamos que 20 ordenadores están dañados, por lo que procedemos a su devolución. También devolvemos envases por un importe de 150 €, quedándonos con los restantes. Se pide: Realiza el siento de apertura y contabiliza las operaciones anteriores.