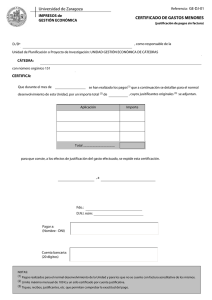

INSTRUCCIONES ENVIADAS A CENTROS GESTORES

REQUISITOS DE LOS CERTIFICADOS JUSTIFICATIVOS DEL GASTO

Los certificados de gasto como documento justificativo de la contabilidad, deben

contener la siguiente información:

1. Nombre, apellidos y cargo de la persona que firma el certificado.

2. Nombre de la empresa, número de factura e importe.

3. Motivo del gasto.

o

o

Breve descripción del motivo de facturación.

Cuando se trate de certificaciones correspondientes a gastos de

restauración por motivos de trabajo o de carácter protocolario,

deberá indicarse, además, las personas, cargos u órganos que

asisten.

4. Mención expresa de que el servicio, obra o suministro ha sido recibido de

conformidad.

5. Cuando se trate de un trabajo o servicio, se deberá incorporar un informe en el que se

justifique debidamente la insuficiencia, la falta de adecuación o la conveniencia de no

ampliación de los medios personales o materiales con los que cuenta la Universidad.

6. Programa y orgánica a la que se debe imputar el gasto.

7. Lugar, fecha y firma de la persona que certifica.

En el caso de que el certificado se refiera a una relación de facturas, dicho certificado

deberá tener los mismos contenidos para cada una de ellas. En el caso de que ocupara

más de una hoja, éstas deberán numerarse indicado el número total de páginas (1/3, 2/3,

3/3) y firmadas todas ellas.

El certificado puede ser sustituido por un sello estampado en la propia factura, en el que

deberán constar los datos señalados con anterioridad, excepto el nombre de la persona

física/jurídica, factura e importe. En todo caso, deberá adjuntarse el informe del punto 5

y la información del punto 3, en los casos en que corresponda.

Será responsabilidad del gestor económico que la contabilidad del gasto lleve el

certificado correspondiente conforme a los puntos descritos.

Rosa Amella Mauri

DIRECTORA DE LA UNIDAD DE GESTIÓN ECONÓMICA

0

0