ROVI-Documentos-de-Google.pdf

Anónimo

Estados Financieros

2º Grado en Administración y Dirección de Empresas

Facultad de Economía y Empresa

Universidad de Zaragoza

Reservados todos los derechos.

No se permite la explotación económica ni la transformación de esta obra. Queda permitida la impresión en su totalidad.

a64b0469ff35958ef4ab887a898bd50bdfbbe91a-5833350

1) Ver qué normativa contable se ha aplicado para la elaboración y presentación de la

información contable (PGC “normal”, PGC de PYMES...)

ROVI es una gran empresa porque tiene 631 empleados, llega al mínimo en el balance

(tiene 478.099 miles de €) y la cifra de negocios (tiene 509.920 miles de €). Por tanto, se ha

aplicado el PGC normal.

2) Razonar si ROVI debe aplicar obligatoriamente dicha normativa y por qué o si, por

el contrario, podría haber aplicado una normativa contable diferente

Debe aplicar esa normativa obligatoriamente porque es una gran empresa y no puede

aplicar el de PYMES.

3) Ver qué Estados financieros ha incluido en sus Cuentas Anuales y qué Informes las

acompañan, razonando si lo ha hecho de forma obligatoria o voluntaria.

El balance a 31 de diciembre de 2021, la cuenta de pérdidas y ganancias, el estado de

cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria correspondientes

al ejercicio terminado en dicha fecha, así como el informe de gestión. Son obligatorios todos

porque es una gran empresa.

4) Razonar qué formatos (normal, abreviado, de PYMES) debe (o puede) utilizar para

presentar los diferentes componentes de las Cuentas Anuales.

Debe presentar el formato normal porque supera los límites para presentar el modelo

abreviado. Estos límites son 11.400.000€ de activo, 22.800.00€ de cifra de negocios y 250

empleados.

5) Observar si se han respetado los plazos previstos en la normativa para el

cumplimiento de las obligaciones contables y de información.

Se han respetado todos los plazos previstos.

6) Estudiar sobre quiénes recaen las diferentes obligaciones relacionadas con las

Cuentas Anuales e Informes.

Las obligaciones recaen sobre los administradores de la sociedad.

Reservados todos los derechos.

No se permite la explotación económica ni la transformación de esta obra. Queda permitida la impresión en su totalidad.

ACTIVIDAD 1: Trabajo previo a realizar sobre las Cuentas Anuales Individuales de

Laboratorios Farmacéuticos ROVI (en adelante, ROVI) del ejercicio cerrado a 31 de

diciembre de 2021 y 2020 (datos comparativos incluidos en las Cuentas de 2021):

a64b0469ff35958ef4ab887a898bd50bdfbbe91a-5833350

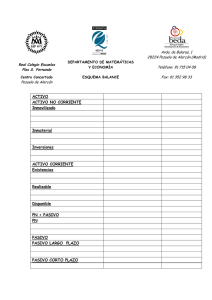

ACTIVIDAD 2: Trabajo previo a realizar sobre el BALANCE Individual de ROVI del

ejercicio cerrado a 31 de diciembre de 2021 y 2020 (datos comparativos incluidos en

las Cuentas de 2021):

ANC: 131.457.000 €

AC: 346.642.000 €

●

●

●

Existencias: 105.784 miles de €

Realizable: 202.894 miles de €

Disponible: 37.964 miles de €

PN: 339.631.000€

PNC: 58.036.000€

PC: 80.432.000€

2. Comprender el significado de cada masa en términos de inversiones y financiación

y tipo de inversión/financiación.

Respecto al activo no corriente, tiene gran importancia el inmovilizado intangible, lo que

tiene sentido al ser una farmacéutica y tener patentes. Tiene casi tantas patentes como

máquinas. Por otro lado, en el activo no corriente, tiene mucho realizable aunque gran

parte pertenece a deudas de empresas del grupo y asociadas. También tiene un nivel

adecuado de efectivo.

Respecto al patrimonio neto, es importante, lo que significa que la empresa recurre a la

autofinanciación. El pasivo no corriente es muy pequeño, por lo que la empresa no está

endeudada a largo plazo. Además, el pasivo corriente también es pequeño comparado con

el activo corriente, lo que significa que la empresa tiene un gran fondo de maniobra.

Inversión: activo

Financiación: pasivo y patrimonio neto

Financiación propia: patrimonio neto

Recursos permanentes: patrimonio neto y pasivo no corriente

3. Ver qué partidas componen dichas masas.

El activo no corriente está compuesto por inmovilizado intangible, material, inversiones a

largo plazo y activos por impuesto diferido. Por otro lado, el activo corriente está compuesto

por existencias, deudores, inversiones a corto plazo y efectivo.

Hazte cliente de BBVA y ahórrate 6 meses de suscripción ¡+Info aquí!

Reservados todos los derechos.

No se permite la explotación económica ni la transformación de esta obra. Queda permitida la impresión en su totalidad.

1. Calcular el importe de las masas patrimoniales: ANC, AC (Existencias, Realizable y

Disponible), PN, PNC y PC.

a64b0469ff35958ef4ab887a898bd50bdfbbe91a-5833350

Activo no corriente:

- Inm intangible

- Inm material

- Inversiones en empresas del grupo y asociadas a l/p

- Inversiones financieras a l/p

- Activos por impuesto diferido

Activo corriente:

- Existencias

- Realizable

● Deudores comerciales y otras cuentas a cobrar

● Inversiones en empresas de grupo y asociadas a c/p

● Periodificaciones a c/p

- Efectivo y otros activos líquidos equivalentes

Patrimonio neto:

- Fondos propios

- Ajustes por cambio de valor

- Subvenciones, donaciones y legados recibidos

Pasivo no corriente:

- Deudas a l/p

- Pasivos por impuesto diferido

- Periodificaciones a l/p

Pasivo corriente:

- Provisiones a c/p

- Deudas a c/p

- Deudas con empresas del grupo y asociadas a c/p

- Acreedores comerciales y otras cuentas a pagar

- Periodificaciones a c/p

Hazte cliente de BBVA y ahórrate 6 meses de suscripción ¡+Info aquí!

Reservados todos los derechos.

No se permite la explotación económica ni la transformación de esta obra. Queda permitida la impresión en su totalidad.

El patrimonio neto está compuesto por fondos propios y subvenciones de capital. Luego, el

pasivo no corriente se compone de deudas a largo plazo y el pasivo corriente por

acreedores comerciales.

a64b0469ff35958ef4ab887a898bd50bdfbbe91a-5833350

ANC: 27,50%

AC: 72,5%

●

●

●

Existencias: 22,13%

Realizable: 42,44%

Disponible: 7,94%

PN: 71,04%

PNC: 12,14%

PC: 16,82%

5. Analizar la evolución de 2020 a 2021 (cálculo e interpretación de variaciones

porcentuales o números índice) TVP

ANC: -7,10%

AC: -16,28%

●

●

●

Existencias: 41,66%

Realizable: -33,52%

Disponible: 11,19%

PN: 2,70%

PNC: -9,51%

PC: -49,95%

6. Analizar el equilibrio patrimonial (cálculo interpretación de las relaciones lógicas)

Las masas patrimoniales están equilibradas, teniendo la empresa un gran fondo de

maniobra, lo que le asegura la viabilidad a corto y medio plazo.

Ratio de liquidez

Activo corriente/Pasivo corriente= 105.784.000/80.432.000= 1,315

El activo circulante es mayor que el pasivo corriente, lo cual en su justa medida es una

señal de salud financiera. La empresa tiene un buen margen de capital y es capaz de pagar

sus deudas sin comprometer las inversiones.

Reservados todos los derechos.

No se permite la explotación económica ni la transformación de esta obra. Queda permitida la impresión en su totalidad.

4. Analizar la estructura del activo y de la financiación (cálculo e interpretación de %

verticales)

a64b0469ff35958ef4ab887a898bd50bdfbbe91a-5833350

Ratio de solvencia

Activo/Pasivo: 478.099.000/138.468.000= 3,45

Ratio de endeudamiento

Pasivo/PN= 138.468.000/339.631.000= 0,407

El valor óptimo para la ratio de endeudamiento de una empresa debe oscilar entre el

0,4 y el 0,6. No está endeudada.

Ratio de cobertura

Recursos propios/Activo no corriente: 339.631.00/131.457.000 = 2,58

Activo corriente/Pasivo corriente: 4,31

Cuanto mayor sea este ratio mejor.

Fondo de maniobra

Activo corriente-pasivo corriente: 346.642.000 - 80.432.000 = 266.210.000€

Gran fondo de maniobra.

Hazte cliente de BBVA y ahórrate 6 meses de suscripción ¡+Info aquí!

Reservados todos los derechos.

No se permite la explotación económica ni la transformación de esta obra. Queda permitida la impresión en su totalidad.

Si el resultado es mayor que uno, la empresa cuenta con un activo suficiente como

para satisfacer todas sus deudas.

0

0