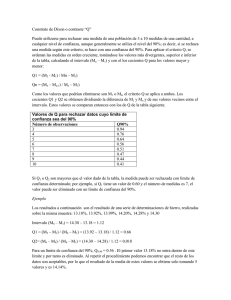

Tarea 2

Estadística

Integrantes: Mayela W. Marquínez M. 4 – 761 – 124

Walys M. Marquínez M. 4 – 761 – 123

Test estadísticos

Son el instrumento o procedimientos matemáticos para testar la hipótesis

estadística que, al contrario de la estadística paramétrica, no hacen ninguna

asunción sobre las distribuciones de frecuencia de las variables que son

determinadas. El nivel de medición puede ser nominal u ordinal. La muestra no tiene

que ser aleatoria.

1. Hipótesis alternativas

Es una afirmación sobre la población que es contradictoria con 𝑯𝑶 y lo que

concluimos cuando rechazamos 𝑯𝑶 . Esto es normalmente lo que el investigador

está tratando de probar.

Dado que las hipótesis nula y alternativa son contradictorias, debe examinar las

pruebas para decidir si tiene suficiente evidencia para rechazar la hipótesis nula o

no. Las pruebas se presentan en forma de datos de muestra.

Una vez que haya determinado qué hipótesis apoya la muestra, tome una decisión.

Hay dos opciones para tomar una decisión. Son "rechazar 𝑯𝑶 " si la información

de la muestra favorece la hipótesis alternativa o "no rechazar 𝑯𝑶 " o "negarse a

rechazar 𝑯𝑶 " si la información de la muestra es insuficiente para rechazar la

hipótesis nula.

1.1 Riesgo y potencia

Hasta aquí hemos realizado tests con una sola hipótesis de modelación 𝑯𝑶 . El

único error que podía ser cuantificado consistía en rechazar 𝑯𝑶 erróneamente. La

probabilidad de este rechazo es el umbral

del test. No rechazar 𝑯𝑶 significa

solamente que no ha sucedido nada que nos permita ponerla en duda. Esto no

significa que 𝑯𝑶 es ''verdadera'' (las leyes de probabilidad no existen en la

naturaleza). De ahora en adelante vamos a situarnos en una situación donde dos

modelos están compitiendo el uno contra el otro. Los datos disponibles deberán

permitirnos tomar una decisión sobre 𝑯𝑶 , con referencia a otra hipótesis 𝑯𝟏 .

Decimos

entonces

que

hacemos

un

Tomemos el ejemplo de un indicador fisiológico

test

de 𝑯𝑶 contra 𝑯𝟏 .

(tasa de una cierta substancia

en la sangre) la cual con un valor elevado es un síntoma de una cierta enfermedad.

Como es habitual, se considerará que la tasa observada en un individuo es la

realización de una cierta variable aleatoria. Supongamos que estudios anteriores

han mostrado que en un sujeto sano, el valor de

mientras que en un sujeto enfermo ella sigue la

sigue la ley

ley . Si la

enfermedad no es grave, y si el tratamiento comporta riesgos para el paciente, el

médico decidirá favorecer la hipótesis que su paciente goza de buena salud: esa

será su hipótesis nula 𝑯𝑶 . Ella será comprobada por un test unilateral a la derecha

(rechazo de los valores de

decisión es:

Rechazo de

muy grandes). Con el umbral 𝛼 = 0,05, la regla de

Se decidirá, por tanto, que el paciente está enfermo si su tasa es mayor que

𝒍𝟎 = 𝟏. 𝟒𝟗𝟑. El umbral

enfermo

a

un

mide el riesgo de rechazar 𝑯𝑶 erróneamente (declarar

individuo

sano).

Pero

otro

riesgo

consiste

en

no

rechazar 𝑯𝑶 mientras que 𝑯𝟏 es verdadera (no diagnosticar la enfermedad

cuando el paciente está verdaderamente enfermo). Se denota 𝛽 la probabilidad

correspondiente:

𝛽 = ℙℋ1 [𝑁𝑜 𝑟𝑒𝑐ℎ𝑎𝑧𝑎𝑟 ℋ0 ]

En este caso la ley de

bajo la hipótesis 𝑯𝟏 es la ley

normal y por tanto:

Rechazar 𝑯𝑶 erróneamente es el error de primera especie y el umbral

es

el riesgo de primera especie. No rechazar 𝑯𝑶 erróneamente es el error de

segunda especie y la probabilidad 𝜷 de este error es el riesgo de segunda especie.

La probabilidad 1 − 𝛽 de rechazar 𝑯𝑶 bajo 𝑯𝟏 se llama la potencia del test.

Como hemos mostrado en los ejemplos, puede ser que el riesgo de segunda

especie 𝜷 sea bastante importante, mientras que el umbral del test

se fija al

definir el test. El error de primera especie es el que se elige controlar, aún cuando

esto signifique no tener en cuenta el error de segunda especie. Esto induce una

disimetría en el tratamiento de las dos hipótesis. La regla de rechazo del test está

definida únicamente a partir de

y 𝑯𝑶 . Ante dos alternativas, se tomará

como 𝑯𝑶 la hipótesis que sería más grave rechazar erróneamente.

Retomemos el ejemplo del diagnóstico, pero supongamos ahora que la enfermedad

es potencialmente muy grave pero fácilmente curable. El peligro sería no detectar

la enfermedad. El médico tomará como hipótesis nula la hipótesis que el paciente

está enfermo.

ℋ0′ : 𝑇 𝑠𝑖𝑔𝑢𝑒 𝑙𝑎 𝑙𝑒𝑦 𝒩 (2,0.16)

El test será ahora unilateral a la izquierda (rechazo de los valores muy pequeños).

Al umbral 𝛼 = 0,05, la regla de decisión es:

′

Rechazo de ℋ0

⇔ 𝑇 < 𝑙1 = 𝒬𝒩(2,0.16) (0.05) = 1.342

Se constata que 𝒍𝟏 es menor que 𝒍𝑶 . Este test es, por tanto, diferente del anterior.

Según el valor de

, las decisiones pueden coincidir o no.

Si 𝑇

< 𝑙1 : se acepta 𝑯𝑶 y se rechaza ℋ0′ , las decisiones son coherentes.

Si 𝑙1

< 𝑇 < 𝑙0 : se aceptan 𝑯𝑶 y ℋ0′ , resultado no interpretable.

Si 𝑇

< 𝑙0 : rechazo de 𝑯𝑶 y se acepta ℋ0′ , las decisiones son coherentes.

1.2 Tests paramétricos

Nos situamos en el caso más frecuente, donde las variables son modeladas por una

muestra de una cierta ley desconocida. Hasta ahora, hemos considerado hipótesis

que tienen que ver con una sola ley

, lo que permitía determinar la ley de

un estadígrafo de test en función de la muestra, y por tanto calcular las

probabilidades de error (umbral o riesgo). Cuando una hipótesis tiene que ver con

una sola ley se dice que es simple. En el caso contrario, decimos que es compuesta.

Frecuentemente, el modelo presupone que la ley desconocida pertenece a una

cierta familia de leyes prefijada, que dependen de uno o más parámetros (leyes

binomiales, leyes normales...). Denotaremos por

desconocida. Un test sobre los valores de

al parámetro y por 𝑷𝜽 a la ley

se llama paramétrico. Una hipótesis

simple será del tipo 𝜽 = 𝜽𝟎 , donde 𝜽𝟎 es un valor prefijado. Las hipótesis

compuestas

serán

del

tipo 𝜽 < 𝜽𝟎 , 𝜽 > 𝜽𝟎 o 𝜽 ≠ 𝜽𝟎 .

Para hacer un test sobre el valor del parámetro, lo más lógico consiste en emplear

como estadígrafo de test a un estimador convergente de este parámetro. Un

estimador convergente es un estadígrafo (función de la muestra), que toma valores

que estarán más cercanos a

Si

mientras más grande sea el tamaño de la muestra.

es un estimador convergente de

𝓗 𝟎 : 𝜽 = 𝜽𝟎 ,

, entonces bajo la hipótesis

𝜽𝟎 .

Se

< 𝜽𝟏 , el test será unilateral a la derecha (rechazo de los valores de

muy

debe

rechazará 𝓗𝟎 cuando

tomar

valores

cercanos

a

toma valores muy alejados de 𝜽𝟎 .

Veamos el caso de dos hipótesis simples:

𝓗𝟎 : 𝜽 = 𝜽𝟎 contra 𝓗𝟏 : 𝜽 = 𝜽𝟏

Si 𝜽𝟎

grandes). Pero la definición del test no tiene en cuenta a 𝜽𝟏 : será la misma para

cualquier valor 𝜽𝟏 > 𝜽𝟎 , y también para:

𝓗𝟎 : 𝜽 = 𝜽𝟎 contra 𝓗𝟏 : 𝜽 > 𝜽𝟎

igual en el caso:

𝓗𝟎 : 𝜽 ≤ 𝜽𝟎 contra 𝓗𝟏 : 𝜽 > 𝜽𝟎

En este último caso, como la hipótesis 𝓗𝟎 es compuesta, el umbral será definido

como la probabilidad maximal de rechazar 𝓗𝟎 erróneamente.

Se empleará un test bilateral para probar:

𝓗𝟎 : 𝜽 = 𝜽𝟎 contra 𝓗𝟏 : 𝜽 ≠ 𝜽𝟎

Una manera frecuentemente empleada para definir un test paramétrico a partir de

una estimación de

es de utilizar un intervalo de confianza.

Definición 4.1 Sea (𝑋1 , . . . , 𝑋𝑛 ) una muestra de la ley 𝑷𝜽 . Se llama intervalo de

confianza de nivel 1 − 𝛼 a un intervalo aleatorio [𝑇1 , 𝑇2 ] , donde

𝑇1 ≤ 𝑇2

son dos estadígrafos, funciones de la muestra, tales que:

Por tanto, un intervalo de confianza contiene al valor del parámetro con una fuerte

probabilidad. Si la hipótesis 𝓗𝟎 : 𝜽

= 𝜽𝟎 es verdadera, el intervalo de confianza

debe contener a 𝜽𝟎 .

Proposición 4.2 Sea [𝑇1 , 𝑇2 ] un intervalo de confianza de nivel 𝟏 − 𝜶 para

Se define un test de umbral

para la hipótesis 𝓗𝟎 : 𝜽

= 𝜽𝟎 por

.

la regla de

decisión:

Rechazo de 𝓗𝟎 ⇔ 𝜽𝟎

∉ [𝑇1 , 𝑇2 ]

Consideremos el caso de una muestra de la ley exponencial 𝜺(𝝀) . Queremos un

test bilateral de la hipótesis 𝓗𝟎 : 𝝀

la media empírica 𝑻

=

𝟏

= 𝟏 . El estimador natural de 𝝀 es el inverso de

. Para una muestra de la ley 𝜺(𝝀), la media

𝑿

empírica 𝑿 sigue la ley gamma 𝓖(𝓷, 𝓷𝝀), por tanto la variable aleatoria

𝝀

𝑻

sigue

la ley gamma 𝓖(𝓷, 𝓷). Se deduce que el siguiente intervalo es un intervalo de

confianza de nivel 𝟏 − 𝜶 para

𝝀:

La regla de decisión para el test de umbral

que se deduce de este intervalo de

confianza será:

Rechazo de

En este caso, el test basado en el intervalo de confianza es equivalente al test

basado en el intervalo de dispersión simétrico de la ley de

siempre es así).

bajo 𝓗𝟎 (pero no

0

0