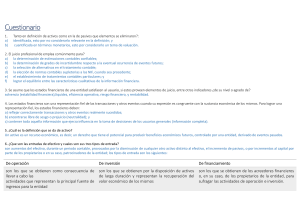

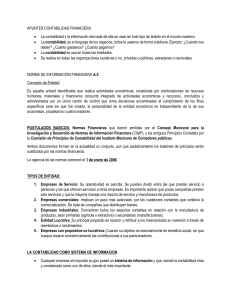

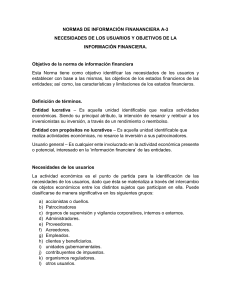

Cuestionario 1. a) b) Tanto en definición de activos como en la de pasivos que elementos se eliminaron?: identificada, esto por no considerarlo relevante en la definición; y cuantificada en términos monetarios, esto por considerarlo un tema de valuación. 2. El juicio profesional de emplea comúnmente para? a) la determinación de estimaciones contables confiables; b) la determinación de grados de incertidumbre respecto a la eventual ocurrencia de eventos futuros; c) la selección de alternativas en el tratamiento contable; d) la elección de normas contables supletorias a las NIF, cuando sea procedente; e) el establecimiento de tratamientos contables particulares; y f) lograr el equilibrio entre las características cualitativas de la información financiera. 3. Se asume que los estados financieros de una entidad satisfacen al usuario, si estos proveen elementos de juicio, entre otros indicadores ¿de su nivel o agrado de? solvencia (estabilidad financiera),liquidez, eficiencia operativa, riesgo financiero, y rentabilidad. 4. Los estados financieros son una representación fiel de las transacciones y otros eventos cuando su expresión es congruente con la sustancia económica de los mismos. Para lograr una representación fiel, los estados financieros deben: a) reflejar correctamente transacciones y otros eventos realmente sucedidos; b) encontrarse libre de sesgo o prejuicio (neutralidad); y c) contener toda aquella información que ejerza influencia en la toma de decisiones de los usuarios generales (información completa). 5. ¿Cuál es la definición que se da de activo? Un activo es un recurso económico, es decir, un derecho que tiene el potencial para producir beneficios económicos futuros, controlado por una entidad, derivado de eventos pasados. 6. ¿Que son las entradas de efectivo y cuales son sus tres tipos de entrada? son aumentos del efectivo, durante un periodo contable, provocados por la disminución de cualquier otro activo distinto al efectivo, el incremento de pasivos, o por incrementos al capital por parte de los propietarios o en su caso, patrocinadores de la entidad; los tipos de entrada son los siguientes: De operación De inversión De financiamiento son los que se obtienen como consecuencia de llevar a cabo las actividades que representan la principal fuente de ingresos para la entidad son los que se obtienen por la disposición de activos de larga duración y representan la recuperación del valor económico de los mismos son los que se obtienen de los acreedores financieros o, en su caso, de los propietarios de la entidad, para sufragar las actividades de operación e inversión. 7. ¿Cómo debe de considerarse la adquisición y que debe considerarse en la determinación del costo de adquisición? Como adquisición debe considerarse la compra, la construcción, fabricación, instalación o maduración de un activo. En la determinación del costo de adquisición deben considerarse el precio pagado y cualesquier otros costos incurridos, asociados directa e indirectamente a la adquisición. 8. ¿Que información debe de contener los estados financieros de forma prominente? a) el nombre, razón o denominación social de la entidad económica que emite los estados financieros y cualquier cambio en esta información ocurrido con posterioridad a la fecha de los últimos estados financieros emitidos; en caso de que este cambio haya ocurrido durante el periodo o el inmediato anterior, deberá indicarse el nombre, razón o denominación social previo; b) la conformación de la entidad económica; es decir, si es una persona física o moral o un grupo de ellas; c)la fecha del estado de situación financiera y del periodo cubierto por los otros estados financieros básicos; d) el nivel de redondeo, en su caso, en que se presenta la información (tal como, miles o millones de unidades monetarias) el criterio utilizado debe indicarse claramente; e) la moneda en que se presentan los estados financieros; f) la forma legal de la entidad; y g) la mención, en su caso, de que las cifras están expresadas en moneda de poder adquisitivo a una fecha determinada. 9. Son los criterios de aplicación de las normas particulares, que la administración de una entidad considera como los mas apropiados en sus circunstancias para presentar razonablemente la información contenida en los estados financieros básicos.: Las políticas contables 10. Menciona una diferencia entre las entidades lucrativas y las entidades con propósito no lucrativos. En una entidad con propósitos no lucrativos los patrocinadores (patronos, donantes, asociados, miembros) no reciben una retribución económica por sus aportaciones. Sus expectativas son el cumplimiento de los objetivos de la entidad y el mantenimiento del patrimonio contable de la misma, como condición necesaria para que la entidad pueda realizar sus actividades de manera continua en el tiempo.