")

Análisis Financiero

Análisis de los Estados Financieros

Análisis Financiero: Propósito & Uso

Análisis

Vertical

• El análisis financiero se utiliza para analizar si una

entidad es estable, solvente, líquida o lo

suficientemente rentable.

• Se apoya principalmente en 3 estados financieros:

• Balance General

• Estado de Resultados

• Estado de Flujos de Efectivo

Razones

Financieras

Análisis de

Estados

Financieros

Análisis de

Tendencia

Análisis

Horizontal

Análisis Financiero: Proceso

contexto

Para poder usar la información en los Estados

Financieros, hay que adaptarla.

• Depurar los Estados Financieros: Eliminar

“ruido” (eventos únicos, no operativos, etc.)

• Contexto: Información histórica, Industria, Ciclo

económico, etc.

• Interpretación: Crear una relación de “causa y

efecto”.

depurar

análisis

Interpretación

Análisis Financiero: Análisis Horizontal

• Análisis horizontal incluye todo análisis relacionado a

las tendencias económicas en relación con un año

base específico.

• Al analizar los estados financieros de una empresa, es

útil comparar los datos actuales con los de un año

anterior o año base.

• Un análisis horizontal permite la comparación entre

el rendimiento actual y el rendimiento histórico.

• Con el contexto histórico, un analista de negocios

puede detectar tendencias útiles cuando se asignan

recursos a áreas que requieren ayuda adicional o

áreas que experimentan crecimiento.

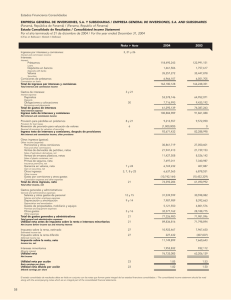

Income Statement

2018

Revenue

100,904,000

Cost of Revenue

68,359,000

Gross Profit

32,545,000

SG&A Expenses

17,694,000

Operating Income

14,681,000

Interest Expense (Operating)

1,057,000

Non-operating Income/Expense

170,000

Non-operating Interest Expenses

74,000

EBT

13,698,000

Income Tax Provision

5,068,000

Net Income Common

8,630,000

EBITDA

EBIT

16,913,000

29,702,000

2019

108,203,000

72,913,000

35,290,000

19,513,000

15,530,000

1,051,000

231,000

93,000

14,556,000

3,435,000

11,121,000

17,929,000

31,554,000

2020

2021

110,225,000 132,110,000

74,642,000

89,385,000

35,583,000

42,725,000

19,740,000

24,447,000

15,843,000

18,278,000

1,201,000

1,347,000

(1,128,000) (1,300,000)

73,000

47,000

14,715,000

16,978,000

3,473,000

4,112,000

11,242,000

12,866,000

18,139,000

31,686,000

20,797,000

36,556,000

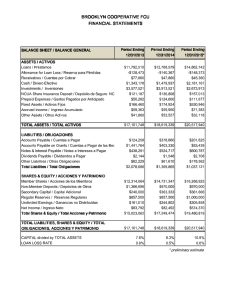

Análisis Financiero: Common-Base ER

• El análisis common-base muestra la relación de los

resultados en comparación con un año base.

• La información se presenta en numero con

decimales.

• Si la relación es mayor a 1, el decimal muestra el

crecimiento.

• Si la relación es menor a 1, 1 menos el decimal es lo

que disminuye.

Analisis Horizontal - Common Base

Income Statement

Revenue

Cost of Revenue

Gross Profit

SG&A Expenses

Operating Income

Interest Expense (Operating)

Non-operating Income/Expense

Non-operating Interest Expenses

EBT

Income Tax Provision

Net Income Common

1.00

1.00

1.00

1.00

1.00

1.00

1.00

1.00

1.00

1.00

1.00

1.07

1.07

1.08

1.10

1.06

0.99

1.36

1.26

1.06

0.68

1.29

1.09

1.09

1.09

1.12

1.08

1.14

-6.64

0.99

1.07

0.69

1.30

1.31

1.31

1.31

1.38

1.25

1.27

-7.65

0.64

1.24

0.81

1.49

EBITDA

EBIT

1.00

1.00

1.06

1.06

1.07

1.07

1.23

1.23

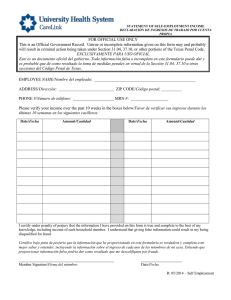

Análisis Financiero: Tendencia ER

• El análisis de tendencia compara un año contra el

siguiente.

• Se muestra en porcentajes.

• Los porcentajes demuestran la tasa de crecimiento o

decrecimiento.

• El primer año no tiene contra que compararse, por lo

que el calculo es imposible.

Analisis Horizontal - Tendencia

Income Statement

Revenue

Cost of Revenue

Gross Profit

SG&A Expenses

Operating Income

Interest Expense (Operating)

Non-operating Income/Expense

Non-operating Interest Expenses

EBT

Income Tax Provision

Net Income Common

na

na

na

na

na

na

na

na

na

na

na

7%

7%

8%

10%

6%

-1%

36%

26%

6%

-32%

29%

2%

2%

1%

1%

2%

14%

-588%

-22%

1%

1%

1%

20%

20%

20%

24%

15%

12%

15%

-36%

15%

18%

14%

EBITDA

EBIT

na

na

6%

6%

1%

0%

15%

15%

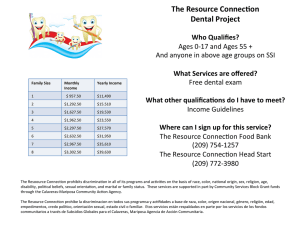

Análisis Financiero: Análisis Vertical

• El análisis vertical es un método de análisis de

estados financieros en el que cada partida individual

se enumera como un porcentaje de una cifra base.

• El análisis vertical hace que sea mucho más fácil

comparar los estados financieros de una compañía

con otra y en todas las industrias.

Analisis Vertical

Income Statement

Revenue

Cost of Revenue

Gross Profit

SG&A Expenses

Operating Income

Interest Expense (Operating)

Non-operating Income/Expense

Non-operating Interest Expenses

EBT

Income Tax Provision

Net Income Common

100%

68%

32%

18%

15%

1%

0%

0%

14%

5%

9%

100%

67%

33%

18%

14%

1%

0%

0%

13%

3%

10%

100%

68%

32%

18%

14%

1%

-1%

0%

13%

3%

10%

100%

68%

32%

19%

14%

1%

-1%

0%

13%

3%

10%

• También facilita la comparación de períodos

anteriores para el análisis de series de tiempo.

EBITDA

EBIT

17%

29%

17%

29%

16%

29%

16%

28%

• Usualmente las cuentas del ER se expresan como un

porcentaje de las ventas brutas, mientras que las

cuentas del BG se expresan como un porcentaje del

total de activos.

Análisis Financiero: Análisis Vertical ER

Analisis Vertical

Income Statement

Revenue

Cost of Revenue

Gross Profit

SG&A Expenses

Operating Income

Interest Expense (Operating)

Non-operating Income/Expense

Non-operating Interest Expenses

EBT

Income Tax Provision

Net Income Common

100%

68%

32%

18%

15%

1%

0%

0%

14%

5%

9%

100%

67%

33%

18%

14%

1%

0%

0%

13%

3%

10%

100%

68%

32%

18%

14%

1%

-1%

0%

13%

3%

10%

100%

68%

32%

19%

14%

1%

-1%

0%

13%

3%

10%

EBITDA

EBIT

17%

29%

17%

29%

16%

29%

16%

28%

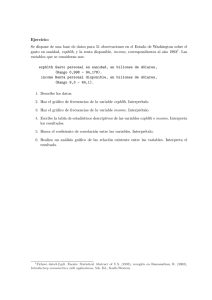

Análisis Financiero: Análisis Vertical BG

Balance Sheet

Cash and Short Term Investments

Receivables

Inventory

Other current assets

Total current assets

Property, Plant, Equpment (Net)

Goodwill and Intangible Assets (Total)

Long-term assets (Other)

Total non-current assets

Total Assets

Accounts Payable

Accrued Expenses

Current Part of Debt

Current Part of Taxes to Pay

Current Revenue (Deferred)

Other current liabilities

Total current liabilities

Long Term Debt (Total)

Long Term Tax Liability (Deferred)

Non-current Liabilities (Other)

Total non-current liabilities

Total liabilities

Additional Paid In Capital

Common Stock (Net)

Retained Earnings

Treasury Stock

Common Equity (Total)

Shareholders Equity (Total)

8%

4%

29%

1%

43%

50%

5%

3%

57%

100%

16%

4%

6%

0%

4%

14%

36%

54%

1%

5%

60%

97%

23%

0%

90%

108%

3%

3%

4%

4%

32%

2%

42%

51%

5%

2%

58%

100%

18%

3%

5%

0%

4%

15%

38%

61%

1%

4%

66%

104%

24%

0%

105%

132%

-4%

-4%

4%

4%

28%

2%

39%

55%

4%

1%

61%

100%

15%

3%

7%

0%

4%

13%

36%

66%

1%

3%

70%

106%

21%

0%

101%

127%

-6%

-6%

11%

4%

24%

1%

40%

43%

10%

6%

60%

100%

16%

3%

3%

0%

4%

13%

33%

58%

1%

3%

63%

95%

16%

0%

82%

93%

5%

5%

Razones Financieras: Rentabilidad

• Se utilizan para evaluar la capacidad de una

empresa de generar ganancias en comparación con

sus gastos y otros costos relevantes.

• Para la mayoría de estas proporciones, tener un

valor más indica que la empresa está haciendo un

buen trabajo.

Análisis Financiero: Razones de Rentabilidad

Razones de Rentabilidad

Formula

2018

2019

2020

2021

Ut. Bruta / Ventas

32%

33%

32%

32%

Ut. Operativa / Ventas

15%

14%

14%

14%

EBITDA / Ventas

17%

17%

16%

16%

Margen EBIT

EBIT / Ventas

29%

29%

29%

28%

Margen Neto

Ut. Neta / Ventas

9%

10%

10%

10%

ROA

Ut. Neta / Activo Total

19%

25%

22%

18%

ROE

Ut. Neta / Patrimonio

594%

-592%

-361%

390%

Margen Bruto

Margen Operativo

Margen EBITDA

Análisis Financiero: Margen Bruto por Industria (USA)

Retail (Building Supplies)

35%

Análisis Financiero: Margen Neto por Industria (USA)

Retail (Building Supplies)

10%

Razones Financieras: Eficiencia

• Se usan generalmente para analizar qué tan bien

una compañía usa sus activos y pasivos

internamente.

• Los índices de eficiencia calculan el volumen de

negocios de las cuentas por cobrar, el reembolso de

los pasivos, la cantidad y el uso del capital, y el uso

general del inventario y la maquinaria.

Análisis Financiero: Razones de Eficiencia

Razones de Eficiencia

Formula

2018

2019

2020

2021

365

365

365

365

Ventas / Activo total

2.3

2.5

2.2

1.9

Costo de ventas / Inventarios

5.4

5.2

5.1

5.4

Rotación de CxC

Ventas / CxC

51.7

55.9

52.3

44.2

Rotación de CxP

Costo de ventas / CxP

9.4

9.4

9.6

7.7

(Inventarios / Costo de ventas) x 365

68.1

69.9

71.4

68.5

Rotación de CxC (Días)

(CxC / Ventas) x 365

7.1

6.5

7.0

8.3

Rotación de CxP (Días)

(CxP / Costo de ventas) x 365

38.7

38.9

38.3

47.8

Inventario (días) + CxC (días) - CxP (días)

36.4

37.5

40.2

29.0

Días

Rotación de Activos

Rotación de Inventarios

Rotación de Inventarios (Días)

Ciclo de Conversión de Caja

Razones Financieras: Liquidez

• Miden la capacidad de una compañía para cubrir sus

obligaciones en el corto plazo.

• Los analistas de bancarrota y los originadores de

hipotecas utilizan ratios de liquidez para evaluar los

problemas de la empresa en funcionamiento.

• Los índices de liquidez indican el posicionamiento

del flujo de efectivo.

Análisis Financiero: Razones de Liquidez

Razones de Liquidez

Formula

2018

2019

2020

2021

Activo Circulante / Pasivo Circulante

1.2

1.1

1.1

1.2

Prueba de Acido

(Activo Circulante – Inventarios) / Pasivo Circulante

0.4

0.3

0.3

0.5

Razón de Efectivo

(Caja & Bancos + Inversiones CP) / Pasivo Circulante

0.2

0.1

0.1

0.3

(Caja & Bancos + Inversiones CP) / Gastos Diarios

74.2

33.3

39.4

117.9

Solvencia

Razón de Cobertura Defensiva

Razones Financieras: Apalancamiento

• Analizan la cantidad de capital que entra en forma de

deuda (préstamos) o evalúa la capacidad de una

empresa para cumplir con sus obligaciones financieras.

• El índice de apalancamiento es importante dado que

las empresas dependen de una combinación de capital

y deuda para financiar sus operaciones.

Análisis Financiero: Razones de Apalancamiento

Razones de Apalancamiento

Formula

2018

2019

2020

2021

Endeudamiento

Pasivo Total / Activo Total

0.97

1.04

1.06

0.95

Pasivo a Capital

Deuda a LP / Patrimonio

16.69

-14.27

-10.83

12.48

EBIT / Gasto Intereses

28.10

30.02

26.38

27.14

Deuda a EBITDA

Deuda LP / EBITDA

1.43

1.50

1.86

1.98

Apalancamiento

Activo Total / Patrimonio

30.63

-23.43

-16.44

21.39

Cobertura de Interés

Análisis DuPont

Análisis Financiero: DuPont Analysis

ROE

Financial

Leverage

(x) Return

on Assets

Total Asset

Turnover

Profit

Margin

(÷) Total

Assets

Sales

Fixed

Assets

(+) Current

Assets

Cash

Receivables

Net Income

(-) Total

Costs

Sales

Inventory

COGS

(÷) Sales

SG&A

Interest

Taxes

Análisis Financiero: DuPont Analysis

%&'(')*) +,&*

-,.&*/

12&'34 54&*(

!"# =

×

×

-,.&*/

12&'34 54&*(

6*7'&*(

Margen

Rotación

Operativo

Apalancamiento

Financiero

Análisis DuPont

Analisis DuPont

Formulas

2018

2019

2020

2021

Ut. Neta / Ventas

9%

10%

10%

10%

Ventas / Activo Total

2.3

2.5

2.2

1.9

Apalancamiento

Activo Total / Patrimonio

30.63

-23.43

-16.44

21.39

ROA

Margen Neto x Rotación

19%

25%

22%

18%

ROE

Margen Neto x Rotación x Apalancamiento

594%

-592%

-361%

390%

Margen Neto

Rotación de Activos

Grado de Apalancamiento Operativo

Grado de Apalancamiento Operativo

• Es un múltiplo que mide cuánto cambiará el EBIT de

la empresa en respuesta a un cambio en las ventas.

• Las empresas con una proporción grande en los

costos fijos a los costos variables tendrán niveles

más altos de apalancamiento operativo.

Utilidad Burta

Utilidad Operativa

= GAO

Ventas

COGS

Utilidad Bruta

Gastos

Depreciación

EBIT

ABC

$ 150.00

$ 60.00

$ 90.00

$ 55.00

$ 15.00

$ 20.00

XYZ

$ 150.00

$ 90.00

$ 60.00

$ 25.00

$ 15.00

$ 20.00

Diferencia en su

estructura de

costos y gastos

ABC

90

20

= 4.50

XYZ

60

20

= 3.00

• Cuando las cosas van bien, la empresa con el grado

de apalancamiento más alto tiene la ventaja.

• Su estructura de más gasto y menos costo le

permiten generar mayores ganancias.

Ventas

COGS

Utilidad Bruta

Gastos

Depreciación

EBIT

ABC

$ 165.00

$ 66.00

$ 99.00

$ 55.00

$ 15.00

$ 29.00

XYZ

$ 165.00

$ 99.00

$ 66.00

$ 25.00

$ 15.00

$ 26.00

Ventas

COGS

Utilidad Bruta

Gastos

Depreciación

EBIT

ABC

$ 135.00

$ 54.00

$ 81.00

$ 55.00

$ 15.00

$ 11.00

XYZ

$ 135.00

$ 81.00

$ 54.00

$ 25.00

$ 15.00

$ 14.00

• Cuando las cosas van mal, la empresa con el grado

de apalancamiento más bajo tiene la ventaja.

• Su estructura de más costo y menos gasto le

permiten generar mayores ganancias.

¿Por que creen que es importante entender el Grado de

Apalancamiento Operativo de mi Organización?