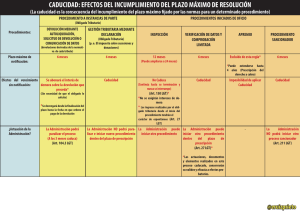

DERECHO FINANCIERO Y TRIBUTARIO 1.2 PROCEDIMIENTOS TRIBUTARIOS FEBRERO DE 2022 ¡Recuerda que nadie es infalible, ten el libro a mano! 1 PROGRAMA DE LA ASIGNATURA TEMA 1 .........................................................................................................................................................................4 1. INTRODUCCIÓN...............................................................................................................................................4 2. SUJETOS ENCARGADOS DE LA APLICACIÓN DE LOS TRIBUTOS ...................................................5 3. MARCO NORMATIVO GENERAL DE LOS PROCEDIMIENTOS TRIBUTARIOS ...............................9 4. LOS PROCEDIMIENTOS ADMINISTRATIVOS ELECTRÓNICOS ....................................................... 10 5. INICIA CIÓN DE LOS PROCEDIMIENTOS TRIBUTARIOS (art. 98 LGT; arts. 87 -89 RGAT) ....... 11 6. DESARROLLO O INSTRUCCIÓN DE LOS PROCEDIMIENTOS TRIBUTARIOS (art. 99 LGT; arts. 90-96 RGAT).......................................................................................................................................................... 12 7. TERMINACIÓN DE LOS PROCEDIMIENTOS TRIBUTARIOS ............................................................. 18 8. EL SILENCIO Y LA CADUCIDAD EN LOS PROCEDIMIENTOS TRIBUTARIOS ............................. 24 9. LAS NOTIFICA CIONES TRIBUTARIAS ...................................................................................................... 29 TEMA 2 ...................................................................................................................................................................... 38 1. INTRODUCCIÓN............................................................................................................................................ 38 2. CONCEPTO DE GESTIÓN TRIBUTARIA .................................................................................................. 38 3. ACTUACIONES GESTORAS DE LOS PARTICULARES [ARTS. 114 y 118 -122 LGT, arrs. 117-121 RGGI]....................................................................................................................................................................... 39 4. INFORMACIÓN Y ASISTENCIA A LOS CONTRIBUYENTES .............................................................. 45 5. PROCEDIMIENTOS DE GESTIÓN INICIADOS A INSTANCIA DEL INTERESADO ...................... 46 6. PROCEDIMIENTOS DE COMPROBACIÓN INICIADOS DE OFICIO ............................................... 52 HOTS TEMA 2 ....................................................................................................................................................... 62 TEMA 3 ...................................................................................................................................................................... 72 1. INTRODUCCIÓN. ........................................................................................................................................... 72 2. CONCEPTO DE INSPECCIÓN. .................................................................................................................. 72 3. ESTRUCTURA ORGÁNICA Y TERRITORIA L DE LA INSPECCIÓN (ART. 59,167 Y 168 RGGI). 73 4. PROCEDIMIENTO DE INSPECCIÓN ......................................................................................................... 75 5. DESARROLLO DEL PROCEDIMIENTO DE COMPROBACIÓN LIMITADA POR LOS ÓRGANOS DE LA INSPECCIÓN [ART. 197 RGGI]. .......................................................................................................... 89 6. ACTUACIONES DE OBTENCIÓN DE INFORMACIÓN POR CAPTACIÓN [ARTS. 93 -95 LGT Y ARTS. 55-57 RGGI]............................................................................................................................................... 90 HOTS TEMA 3 ....................................................................................................................................................... 92 TEMA 4 .................................................................................................................................................................... 102 1. INTRODUCCION. ......................................................................................................................................... 102 2. MODOS DE EXTINCION DE LA DEUDA TRIBUTARIA. .................................................................... 103 3. LOS ELEMENTOS DE LA DEUDA TRIBUTARIA. ................................................................................... 103 4. EL PAGO ESPONTÁNEO............................................................................................................................. 107 5. EL PROCEDIMIENTO DE APREMIO [ARTS. 63, 76 Y 163 -177 LGT; Arts. 70-123 RGR] ............. 115 HOTS TEMA 4 ..................................................................................................................................................... 122 TEMA 5 .................................................................................................................................................................... 134 2 1. INTRODUCCIÓN.................................................................................................................................... 134 2. PRINCIPIOS DE LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA (ARTS. 178180 LGT; ARTS. 25-31 LRJSP) .......................................................................................................................... 134 3. SUJETOS RESPONSABLES DE LAS INFRACCIONES Y SANCIONES TRIBUTARIAS (ARTS. 181 – 182 LGT).................................................................................................................................................... 137 4. CONCEPTO, ELEMENTOS Y CLASIFICACIÓN DE LAS INFRACCIONES TRIBUTARIAS ......... 139 5. SANCIONES TRIBUTARIAS (ARTS. 185 – 188 LGT) ............................................................................ 142 6. TIPIFICACIÓN DE LAS INFRACCIONES EN LA LGT Y SANCIONES APLICABLES (ARTS. 191 – 206 BIS LGT) ........................................................................................................................................................ 145 7. PROCEDIMIENTO SANCIONADOR EN MATERIA TRIBUTARIA (ARTS. 207 – 211 LGT) ....... 155 8. EXTINCIÓN DE INFRACCIONES Y SANCIONES TRIBUTARIAS (ARTS. 189 – 190 LGT)........ 162 HOTS TEMA 5 ..................................................................................................................................................... 163 TEMA 6 .................................................................................................................................................................... 170 1. INTRODUCCIÓN.................................................................................................................................... 170 2. recurso de reposición (ARTICULOS 222- 225 LGT, Arts 21-27 RGREV).................................... 170 3. LAS RECLAMACIÓNES ECONÓMICO ADMINISTRATIVAS ............................................................. 175 4. Los TRIBUNALES ECONÓMICO -ADMINISTRATIVOS ....................................................................... 188 5. LAS RECLAMACIONES ANTE LOS TRIBUNALES ECONÓMICO-ADMINISTRATIVOS REGIONALES....................................................................................................................................................... 191 6 LAS RECLAMACIONES ANTE EL TRIBUNAL ECONÓMICO-ADMINISTRATIVO CENTRA L .. 199 HOTS TEMA 6 ..................................................................................................................................................... 210 TEMA 7 .................................................................................................................................................................... 220 1. INTRODUCCIÓN.......................................................................................................................................... 220 2. CARACTERÍSTICAS DE LOS PROCEDIMIENTOS ESPECIALES DE REVISIÓN .............................. 221 3. NULIDAD DE PLENO DERECHO [ART. 217 LGT; ARTS. 4-6 RGREV]........................................... 223 4. DECLARACIÓN DE LESIVIDAD DE ACTOS ANULABLES [ ART. 218 LGT; ARTS. 7-9 RGREV] ................................................................................................................................................................................. 225 5. REVOCACIÓN DE LOS ACTOS DE APLICACIÓN DE LOS TRIBUTOS Y DE MPOSICIÓN DE SANCIONES [ART. 219 LGT; ARTS. 10-12 RGREV].................................................................................. 227 6. RECTIFICACIÓN DE ERRORES [ART. 220 LGT; ART.13 RGREV].................................................... 230 7. DEVOLUCIÓN DE INGRESOS INDEBIDOS [ART. 221 LGT; ARTS. 17 -19 RGREV] .................... 232 8. TASACIÓN PERICIAL CONTRADICTORIA [ARTS. 57 Y 135 161 Y 162 RGGII........................... 234 HOTS TEMA 7 ..................................................................................................................................................... 238 3 TEMA 1 NORMAS COMUNES A LOS PROCEDIMIENTOS TRIBUTARIOS 1. INTRODUCCIÓN Dos consideraciones de acuerdo con el artículo 83.1 LGT, que dice que “la aplicación de los tributos comprende todas las actividades administrativas dirigidas a la información y asistencia a los obligados tributarios y a la gestión, inspección y recaudación” y otras funciones, “así como las actuaciones de los obligados en el ejercicio de sus derechos o en cumplimiento de sus obligaciones tributarias”. La primera, el término “aplicación de los tributos” comprende un amplio conjunto de actuaciones en diversos ámbitos: información y asistencia, gestión, inspección y recaudación, a las que debemos añadir otras como las actuaciones de asistencia mutua (entre administraciones de distintos Estados) o la ejecución de las decisiones de recuperación de ayudas de Estado que afecten al ámbito tributario (260.2 LGT). La segunda, la aplicación de los tributos no solo incluye las actuaciones de los obligados tributarios. En otros términos, en la concreción del deber de contribuir interviene no solo la Administración sino también aquellos sobre quienes recae este deber constitucional. La aplicación de los tributos es una actividad ejecutiva: se refiere a la aplicación de la ley al caso concreto, a través del ejercicio de derechos y cumplimiento de deberes por parte de los obligados tributarios, y del ejercicio de las funciones o potestades administrativas configuradas por la ley. El conjunto de obligaciones y deberes, derechos y potestades originados por la aplicación de los tributos constituye un sistema complejo que el art. 17.1 LGT denomina “relación jurídico-tributaria”. Las potestades que el legislador reconoce a la Administración tienen carácter funcional: la actividad administrativa está orientada a la consecución del interés general (art. 103.1 CE) que, en el ámbito tributario, se vincula directamente con la existencia de un sistema tributario justo (art. 31.1 CE). La Administración debe promover y garantizar que cada cual pague la cantidad de tributo que se deriva de la aplicación del sistema tributario, ni más ni menos. La actividad administrativa también queda vinculada por el principio de eficacia del art. 103 CE, así como de sujeción a la ley y al derecho: en este sentido, los actos de aplicación de los tributos y de imposición de sanciones tienen carácter reglado (art. 6 LGT). 4 La aplicación del sistema tributario se basará en los principios (art. 3.2 LGT) de proporcionalidad, eficacia y limitación de costes indirectos derivados del cumplimiento de obligaciones formales y asegurará el respeto de los derechos y garantías de los obligados tributarios; son aplicables también los principios a que el art. 3.1 LRJSP sujeta las actuaciones y relaciones de todas las Administraciones públicas. Las funciones tributarias se ejercen a través del procedimiento, que la LPAC define como el conjunto ordenado de trámites y actuaciones formalmente realizadas, para dictar un acto administrativo o expresar la voluntad de la Administración. 2. SUJETOS ENCARGADOS DE LA APLICACIÓN DE LOS TRIBUTOS Tanto la Administración como los obligados tributarios son sujetos imprescindibles para la labor de la aplicación de los tributos. 2.1.- LAS ADMINISTRACIONES TRIBUTARIAS. LA AGENCIA TRIBUTARIA A los efectos de la LGT, la Administración está integrada por los órganos y entidades de derecho público que desarrollen las funciones de aplicación de los tributos, imposición de sanciones y revisión. La LGT está dictada en ejercicio de algunas de las competencias que la Constitución reconoce al Estado central: regulación de las condiciones básicas que garanticen la igualdad en el ejercicio de los derechos y cumplimiento de los deberes constitucionales (art. 149.1.1.2 CE), reglas relativas a la aplicación y eficacia de las normas jurídicas y determinación de las fuentes del Derecho (art. 149.1.8.ª CE), Hacienda general (art. 149.1.14.ª CE) y bases del régimen jurídico de las Administraciones públicas y procedimiento administrativo común (art. 149.1.18.2 CE). La LGT establece por tanto principios y normas jurídicas generales, que se aplican a todas las Administraciones tributarias. Las Comunidades Autónomas y las Entidades Locales ejercen las competencias relativas a la aplicación de los tributos, así como la imposición de sanciones y la función revisora vinculadas con aquella, en los términos que establece la LGT y otra normativa aplicable, incluida -en su caso- la normativa propia autonómica o local. Se prevé también el establecimiento de diversas fórmulas de colaboración entre el Estado, las Comunidades Autónomas y Ciudades con Estatuto de Autonomía y las Entidades Locales. 5 En el ámbito de competencias del Estado central, la potestad de aplicación de los tributos, el ejercicio de la potestad sancionadora y la función revisora en vía administrativa corresponden al Ministerio de Hacienda, en tanto no se encomienden por ley a otro órgano o entidad. La propia LGT refleja en la actualidad que, todas estas competencias han sido atribuidas a la Agencia Estatal de Administración Tributaria (AEAT), salvo la declaración de nulidad de pleno derecho (que es resuelta por la persona titular del Ministerio de Hacienda) y las reclamaciones económico-administrativas, encargadas a unos órganos específicos de revisión, los tribunales económico-administrativos. La AEAT fue creada por el art. 103 de la Ley de Presupuestos para 1991 comenzando a operar el 1 de enero de 1992. Es responsable, en nombre y por cuenta del Estado, de la aplicación efectiva del sistema tributario estatal y del aduanero y de aquellos recursos de otras Administraciones y Entes Públicos nacionales o de la Unión Europea cuya gestión se le encomiende por Ley o por Convenio. Entidad de derecho público, con personalidad jurídica propia y plena capacidad pública y privada, adscrita al Ministerio de Hacienda a través de la Secretaría de Estado de Hacienda. La estructura de la AEAT comprende unos servicios centrales (organizados por funciones) vinculados con la aplicación de los tributos, cabe señalar el Departamento de Gestión Tributaria, el Departamento de Inspección Financiera y Tributaria y el Departamento de Recaudación. Desarrollan una importante labor de dirección, planificación y coordinación de las actuaciones y procedimientos del ámbito correspondiente. También tiene carácter de órgano central la Delegación Central de Grandes Contribuyentes, con competencias en todo el territorio estatal, que se encarga de las actuaciones y procedimientos de aplicación de los tributos para este tipo de obligados. También tiene servicios a nivel territorial, la Agencia está estructurada en 17 Delegaciones Especiales (correspondientes a las 17 Comunidades Autónomas existentes) de las que dependen 39 Delegaciones en las que a su vez se integran 191 Administraciones y 29 Administraciones de Aduanas e Impuestos Especiales; además, existe un pequeño número de Administraciones Digitales Integrales, que atienden telemáticamente a contribuyentes de todo el territorio estatal. La distribución de competencias entre estos órganos se establece en las normas de organización interna de la propia AEAT, que se publican en el BOE. En defecto de disposición expresa, la competencia se atribuirá al órgano funcional inferior en cuyo ámbito territorial radique el domicilio fiscal del obligado tributario. 2.2.- LO S O BLI GAD OS TRI BUTARIO S EN LO S PRO CED IMIENTO S D E APLI CACIÓ N D E LO S TRI BUTO S ( ARTÍ CULOS 44 - 47 Y ART. 92 LGT) 6 La regulación de los obligados tributarios en los procedimientos de aplicación de los tributos debe complementarse con lo establecido en el Título I LPAC (“De los interesados en el procedimiento”). El estatus de dichos interesados se determina por la conjunción de una serie de derechos y garantías, por una parte, y obligaciones y cargas, por otra, establecidos en la regulación de cada procedimiento o en la normativa aplicable con carácter general. Así, una buena parte de los derechos y garantías de los obligados tributarios reconocidos en el artículo 34.1 LGT son derechos que se ejercen en el marco de un procedimiento administrativo, a los que deben sumarse los reconocidos en la LPAC y, en general, la traslación de los derechos y garantías constitucionales (y su desarrollo jurisdiccional) que asisten a toda persona en sus relaciones con la Administración española. La capacidad de obrar en el ámbito tributario se regula en el artículo 44 LGT en términos similares -aunque no idénticos- a los del art. 3 LPAC. Tendrán capacidad de obrar las personas físicas o jurídicas que ostenten tal capacidad conforme a derecho, así como los menores de edad y los incapacitados en las relaciones tributarias derivadas de las actividades cuyo ejercicio les esté permitido por el ordenamiento jurídico sin asistencia de la persona que ejerza la patria potestad, tutela, curatela o defensa judicial. También en materia tributaria se exceptúa el supuesto de los menores incapacitados cuando la extensión de la incapacitación afecte al ejercicio y defensa de los derechos e intereses de que se trate. Los grupos de afectados, las uniones y entidades sin personalidad jurídica y los patrimonios independientes o autónomos tienen capacidad de obrar cuando la ley así lo declare expresamente [art. 3.c) LPAC]. El artículo 35.4 LGT señala que tendrán la consideración de obligados tributarios, en las leyes en que así se establezca, las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición. Por tanto, a estos entes se les podrá reconocer capacidad de obrar en unos impuestos y no en otros (por ejemplo, una comunidad de bienes será sujeto pasivo del IVA, pero no del IRPF). El art. 4 LPAC recoge el concepto de interesado en el procedimiento administrativo. Serán quienes lo promuevan como titulares de derechos o intereses legítimos, individuales o colectivos; así como quienes no lo hayan iniciado, pero tengan derechos que puedan resultar afectados por la decisión que se adopte en el mismo. Aunque la LPAC hace referencia a derechos o intereses colectivos raramente se prevé la intervención de asociaciones y organizaciones en tanto que representativas de intereses económicos y sociales colectivos: tal vez el ejemplo más conocido es la posibilidad que tienen de formular consultas tributarias escritas ante la Dirección General de Tributos, “cuando se refieran a cuestiones que afecten a la generalidad de sus miembros o asociados” (art, 88.3 LGT). Fuera de la regulación procedimental 7 en sentido estricto, el art. 92 LGT prevé que las organizaciones representativas de sectores o intereses sociales podrán también suscribir acuerdos con la Administración para la colaboración social en la aplicación de los tributos. La LGT regula las reglas de representación en sus artículos 45 (representación legal), 46 (representación voluntaria) y 47 (representación de no residentes). Atendiendo a las reglas del art. 45 LGT, por las personas sin capacidad de obrar actuarán sus representantes legales (por ejemplo, si un menor recibe una herencia, serán sus padres o tutores quienes deban cumplir las obligaciones fiscales y actuar en los procedimientos correspondientes). Las personas jurídicas actuarán a través de las personas que ostenten, en cada momento concreto, la titularidad de sus órganos de representación o a quienes corresponda representarlas, de acuerdo con la ley o por acuerdo válidamente adoptado. Finalmente, los entes sin personalidad jurídica a los que se reconozca capacidad de obrar actuarán a través de quien ostente su representación, acreditada de manera fehaciente; en su defecto, quien aparentemente ejerza la gestión o dirección o, de no existir, cualquiera de sus miembros o partícipes. De acuerdo con el art. 47 LGT, los obligados tributarios que no residan en España deben designar un representante cuando así lo exija expresamente la normativa aplicable. Este tipo de representante - obligatorio - es propio de los impuestos personales que recaen sobre no residentes, como -en ciertos casos- el IRNR. Sin embargo, la jurisprudencia del TJUE considera que la obligación de designar representante, en la medida en que recaiga solo sobre no residentes, constituye una restricción a las libertades de circulación. Finalmente, y en virtud del art. 46 LGT, los obligados tributarios con capacidad de obrar pueden actuar por medio de representante (un abogado o un asesor fiscal, por ejemplo). La asistencia prestada al obligado por un especialista en la materia es beneficiosa para una mejor aplicación del sistema tributario, y puede trasladarse al ámbito procedimental a través de la figura del representante voluntario. Aunque no existe una regulación unitaria del intermediario fiscal (que, realmente, engloba diferentes oficios: abogacía, asesoría fiscal o gestoría tributaria, entre otros), la LGT promueve la asistencia de estos colectivos a los obligados tributarios bajo el término de “colaboración social” (art. 92 LGT). Desde el nombramiento de un representante, todas las actuaciones administrativas se entenderán con este, salvo manifestación expresa en contrario. Excepcionalmente, en el procedimiento de inspección, la Administración podrá requerir la comparecencia personal del obligado tributario cuando la naturaleza de las actuaciones así lo exija (art. 142.3 LGT). Cuando deba acreditarse la representación, será válido cualquier medio admitido en Derecho, incluida la declaración en comparecencia personal -o electrónica- del interesado ante el órgano administrativo competente 8 (apoderamiento apud acta). Para facilitar la acreditación de la representación e impulsar la actuación ante la Administración por vía telemática, existe un registro de apoderamientos de la AEAT, donde se incorporan todos los poderes otorgados mediante comparecencia personal, documento público o privado con firma legitimada notarialmente por Internet mediante un sistema de identificación y firma admitido por la Administración. En caso de falta o insuficiencia del poder, se aplica la misma regla que en el procedimiento administrativo común: el acto se tendrá por realizado siempre que se aporte el poder o se subsane el defecto en el plazo de 10 días. Para cualquier trámite que precise la firma del obligado tributario será necesario acreditar la representación: entre otros, para asumir o reconocer obligaciones, renunciar a derechos, solicitar devoluciones de ingresos indebidos o reembolsos, e interponer recursos o reclamaciones o desistir de ellos. Para los actos de mero trámite se presume concedida la representación. 3. MARCO NORMATIVO GENERAL DE LOS PROCEDIMIENTOS TRIBUTARIOS Los procedimientos tributarios se regirán, en primera instancia, por lo dispuesto en su normativa específica (la LGT y sus reglamentos de desarrollo; así como las normas procedimentales que se recojan en otras leyes y reglamentos tributarios, como la normativa propia de cada tributo). En segundo lugar, por las normas comunes del capítulo II del Título III LGT que vamos a estudiar a continuación. Los cuatro reglamentos de desarrollo de la LGT en materia procedimental son los siguientes: a) Los procedimientos de gestión e inspección regulados por el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (RGGI). b) Los procedimientos vinculados con la función de recaudación regulados por Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación (RGR). c) El procedimiento sancionador se regula en el Real Decreto 2063/2004, de 15 de octubre, por el que se aprueba el Reglamento general del régimen sancionador tributario (RGS). 9 d) Los procedimientos de revisión se regulan en el Real Decreto 520/2005, de 13 de mayo, por el que se aprueba el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa (RGREV). De acuerdo con los arts. 7.2, 97.b) LGT y la disposición adicional primera LPAC, el derecho administrativo común es de aplicación supletoria respecto de las actuaciones y procedimientos de aplicación de los tributos en materia tributaria (y aduanera), su revisión en vía administrativa [apartado 2.a) de la DA 1ª LPAC] y las actuaciones y procedimientos sancionadores en materia tributaria (y aduanera) [apartado 2.c) de la DA 1ª LPAC]. La supletoriedad implica que, allá donde el legislador tributario se separe de la regulación prevista en la LPAC, será aplicable la regla establecida a efectos tributarios. La jurisprudencia del Tribunal Supremo (STS de 17 de junio de 2019, Rec. 3269/2017) exige que la normativa especial exprese inequívocamente la voluntad del legislador de introducir una regla diferente a la común. En ausencia de tal declaración inequívoca, el principio de seguridad jurídica impone una interpretación unificadora. El Tribunal Supremo (STS de 22 de enero de 2020, Rec. 1159/2015) también se ha pronunciado sobre la supletoriedad del Derecho privado (y, en particular, de las normas del Código Civil) ante la existencia de una laguna de Derecho administrativo. El artículo 7.2 LGT señala que tendrán carácter supletorio los preceptos de derecho común. Por tanto, ante la existencia de una laguna, deberá buscarse una solución basada en los principios generales del sistema jurídico administrativo; dicha solución será preferente a la supletoriedad automática del Derecho privado. Lo habitual es que, cuando el legislador tributario (o administrativo) desee la aplicación supletoria del Derecho civil, así lo diga de manera expresa. 4. LOS PROCEDIMIENTOS ADMINISTRATIVOS ELECTRÓNICOS Los documentos electrónicos (y sus copias) tendrán plena validez y eficacia siempre que quede garantizada su autenticidad, integridad y conservación (art. 96.5 LGT). A tales efectos, los documentos electrónicos administrativos y sus copias deberán reunir los requisitos establecidos en la LPAC. Además, la DF 1ª del Real Decreto-ley 22/2020 ha introducido en el art. 99.9 LGT la posibilidad de que las actuaciones de la Administración y de los obligados tributarios en los procedimientos de aplicación de los tributos se realicen a través de sistemas digitales que, mediante la videoconferencia u otro sistema similar, permitan la comunicación bidireccional y simultánea de imagen y sonido, la 10 interacción visual, auditiva y verbal entre los obligados tributarios y el órgano actuante, y garanticen la transmisión y recepción seguras de los documentos que, en su caso, recojan el resultado de las actuaciones realizadas, asegurando su autoría, autenticidad e integridad. Esta utilización se producirá cuando lo determine la Administración Tributaria y requerirá la conformidad del obligado tributario en relación con su uso y con la fecha y hora de su desarrollo. El derecho de los ciudadanos a relacionarse electrónicamente con las Administraciones públicas se reconoció con carácter general en la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos. La colaboración social de los intermediarios fiscales también puede ser útil para que los particulares se relacionen con la Administración -a través de tales intermediariospor vía electrónica. En este sentido, el art. 92.4 LGT prevé que “la Administración tributaria podrá señalar los requisitos y condiciones para que la colaboración social se realice mediante la utilización de técnicas y medios electrónicos, informáticos y telemáticos”. En algunos supuestos, la Ley convierte el derecho a relacionarse con la Administración por vías electrónicas en un deber. Es el caso de una serie de sujetos de los que se presume que disponen de los conocimientos y mecanismos necesarios, y que son los contenidos en el art. 14.2 LPAC y, en lo que sea compatible con ella, en el Real Decreto 1363/2010, de 29 de octubre, por el que se regulan supuestos de notificaciones y comunicaciones administrativas obligatorias por medios electrónicos en el ámbito de la Agencia Estatal de Administración Tributaria. 5. INICIACIÓN DE LOS PROCEDIMIENTOS TRIBUTARIOS (ART. 98 LGT; ARTS. 87-89 RGAT) Los procedimientos tributarios podrán iniciarse de oficio o a instancia del obligado tributario. Los procedimientos iniciados de oficio requerirán acuerdo del órgano competente para su inicio, que se adoptará por iniciativa propia, por orden de un órgano superior o por petición razonada de otros órganos. Qué órgano sea competente dependerá del tipo de procedimiento y de la normativa administrativa de organización interna. La iniciación podrá realizarse mediante comunicación o mediante personación (en aquellos casos en que la Administración pueda realizar sus actuaciones fuera de las oficinas y se considere conveniente, por ejemplo, para evitar la ocultación de 11 pruebas). En todo caso, si se trata de un procedimiento de comprobación o inspección, los interesados tienen el derecho a ser informados, al inicio de las actuaciones, sobre la naturaleza y alcance de las mismas y sobre sus derechos y obligaciones (art. 34.1.ñ) LGT]. Si un procedimiento se inicia de oficio mediante comunicación, deberá darse un plazo no inferior a 10 días para la comparecencia, aportación de documentación o presentación de alegaciones. Los procedimientos a instancia del obligado tributario podrán iniciarse mediante autoliquidación, declaración, solicitud o cualquier otro medio previsto en la normativa. La Administración podrá aprobar modelos y sistemas normalizados para facilitar la tramitación masiva de actuaciones y procedimientos. En cualquier caso, si el documento presentado no reúne todos los requisitos requeridos por la norma, se dará un plazo de 10 días para la subsanación de la falta o la aportación de los documentos preceptivos. En todos los casos, los documentos de iniciación deberán incluir el nombre y apellidos o razón social y el número de identificación fiscal del obligado tributario y, en su caso, de la persona que lo represente, además del resto de datos previstos en los arts. 87 u 88 RGGI o en la normativa propia del procedimiento. 6. DESARROLLO O INSTRUCCIÓN DE LOS PROCEDIMIENTOS TRIBUTARIOS (ART. 99 LGT; ARTS. 90 -96 RGAT) Las normas que recoge la LGT (art. 99) sobre la instrucción de los procedimientos no establecen los trámites que deben llevarse a cabo durante esta fase. El artículo 99 LGT constituye, en parte, un recordatorio de los derechos que se reconocen a los interesados en el artículo 34 de la misma ley. 6.1. GESTIÓN DE LA INFORMACIÓN Y DOCUMENTACIÓN DE LAS ACTUACIONES La obtención y procesamiento de información es una cuestión clave en todo procedimiento administrativo. Para la producción de un acto administrativo, es necesario recabar una serie de datos que permitan asegurar su legalidad y oportunidad. El conjunto de documentos y actuaciones (convenientemente documentadas) que sirven de fundamento a la resolución administrativa, así como las diligencias encaminadas a ejecutarla, conforman el expediente administrativo, que deberá tener formato electrónico (70.2 LPAC). 12 Constará en el expediente la documentación que recoja los datos, informes, antecedentes y justificantes relevantes para el procedimiento. Estos elementos pueden obrar en poder de la Administración antes del inicio (y se incorporarán al expediente). También se podrán requerir al propio obligado tributario o a terceros, de acuerdo con las limitaciones propias de cada caso. La LGT señala que los obligados podrán negarse a presentar documentos que no resulten exigibles por la normativa tributaria (porque no tengan que disponer de ellos o porque no sean exigibles en el procedimiento concreto) o los que ya hayan sido presentados por ellos y se encuentren en poder de la Administración actuante. No obstante, la Administración puede pedir que se ratifiquen datos específicos previamente aportados, propios o de terceros. Las actuaciones de la Administración tributaria en los procedimientos de aplicación de los tributos se documentarán en comunicaciones, diligencias, informes y otros documentos específicos de cada procedimiento (como las actas, que son propias del procedimiento inspector). — Las comunicaciones son documentos a través de los que la Administración se dirige a los particulares, para notificar al obligado diversos trámites del procedimiento (destaca la comunicación de inicio, cuyo contenido suele estar detalladamente regulado) o para efectuar requerimientos al obligado que sea parte en el procedimiento o a terceros. — Las diligencias son documentos donde se hacen constar hechos y manifestaciones del obligado o su representante. Las comunicaciones pueden incorporarse al contenido de una diligencia. Ejemplo, la diligencia elaborada tras una reunión entre la Inspección y el obligado podría detallar las actuaciones realizadas, las manifestaciones realizadas por el particular y requerirle para que, en el plazo de 10 días, remita determinada documentación a la Inspección. — Los informes son documentos que contienen la declaración de juicio de un órgano administrativo sobre cuestiones de hecho o derecho. Los Órganos de la Administración tributaria emitirán los informes que sean preceptivos (de acuerdo con la normativa reguladora), los que resulten necesarios para la aplicación de los tributos y los que les sean solicitados, siempre que en este último caso se fundamente la conveniencia de solicitarlos. La normativa reconoce el derecho de los obligados a obtener información sobre el estado de tramitación de los procedimientos que les afecten, en cualquier momento durante su desarrollo [art. 34.1.e) LGT y art. 93 RGGI); el acceso a los registros y documentos que formen parte del expediente, una vez finalizado dicho procedimiento (art. 99.5 LGT y art. 94 RGGI). Los interesados tendrán derecho a 13 la obtención de copias (a su costa) durante la puesta de manifiesto del expediente, cuando se realice el acceso a archivos y registros administrativos de expedientes concluidos o en cualquier momento en el procedimiento de apremio [art. 34.1.s) LGT y art. 95.1 RGGI]. Finalmente, la ley declara el carácter reservado de los datos, informes o antecedentes obtenidos por la Administración tributaria en el desempeño de sus funciones (art. 95 LGT). Sólo podrán ser utilizados para la efectiva aplicación de los tributos o recursos cuya gestión tenga encomendada, o para la imposición de las sanciones que procedan; y solo podrán cederse o comunicarse a terceros en los términos previstos en las leyes. 6.2. INTERVENCIÓN DE LOS OBLIGADOS. TRÁMITE DE AUDIENCIA Y ALEGACIONES Los obligados tributarios tienen el derecho a intervenir y ser oídos en el procedimiento. El art. 34.1.l) LGT les reconoce la facultad de formular alegaciones y aportar documentos, que los órganos competentes deberán tener en cuenta al redactar la correspondiente propuesta de resolución. La LPAC configura el trámite de audiencia -que, de acuerdo con el art. 105.c) CE, la ley deberá garantizar cuando proceda- como cauce ordinario para la intervención de los interesados en el procedimiento. De acuerdo con el art. 82.1 LPAC, una vez instruido el procedimiento y antes de redactar la propuesta de resolución, se pondrá de manifiesto el expediente al interesado, que podrá aportar nuevos documentos y justificantes, y efectuar las alegaciones que estime oportunas. El art. 76.1 LPAC añade que, antes del trámite de audiencia, los interesados podrán aportar documentos y formular alegaciones en cualquier momento. En los procedimientos tributarios, la regulación es diferente, ya que es posible prescindir del trámite de audiencia cuando se suscriban actas con acuerdo o cuando en las normas reguladoras del procedimiento esté previsto un trámite de alegaciones posterior a la propuesta de liquidación. En este último caso, el expediente se pondrá de manifiesto en dicho trámite de alegaciones. En suma, el trámite de alegaciones puede sustituir al trámite de audiencia como cauce específico para la intervención de los obligados en el procedimiento, de modo que se altera el momento en que se produce dicha intervención, aunque no la forma. El trámite de alegaciones no podrá tener una duración inferior a 10 días ni superior a 15 (art. 99.8 LGT). La sustitución del trámite de audiencia previo a la propuesta de resolución por un trámite de alegaciones posterior a la misma es habitual en Derecho tributario. En particular, lo es en diversos procedimientos de gestión y en el procedimiento sancionador. Un efecto de ello es que, cuando estos procedimientos se inician de 14 oficio, la comunicación de inicio puede contener ya la propuesta de resolución (puesto que el trámite de alegaciones es posterior a su redacción, no previo como en el caso de la audiencia). Por último, podrá también prescindirse del trámite de audiencia o, en su caso, del plazo para formular alegaciones, cuando no figuren en el procedimiento ni sean tenidos en cuenta en la resolución otros hechos ni otras alegaciones y pruebas que las presentadas por el interesado. Esta regla, contenida en el art. 96.3 RGGI, se encuentra también en el art. 82.4 LPAC. 6.3. REGLAS SOBRE LA PRUEBA Y PRESUNCIONES (ARTS. 105 -108 LGT) 6.3.1. REGLA GENERAL SOBRE LA CARGA Y APORTACIÓN DE LA PRUEBA De acuerdo con el artículo 105.1 LGT, en los procedimientos de aplicación de los tributos, quien haga valer su derecho deberá probar los hechos constitutivos del mismo. Como consecuencia de un principio de buena fe, en su vertiente procesal, esta regla general puede matizarse o alterarse en aquellos casos en los que para una de las partes resulte muy fácil acreditar un dato de difícil prueba para la otra (principio de facilidad probatoria). La jurisprudencia ha señalado que la carga de la prueba se traslada a la Administración cuando es ella la que tiene en sus manos la posibilidad de certificar los extremos necesitados de prueba. En este sentido, la propia LGT señala que, si los elementos de prueba ya obran en poder de la Administración tributaria (por ejemplo, porque se trate de información aportada por terceros, o por el propio interesado en un momento anterior), los obligados cumplirán su deber de probar si designan de modo concreto dichos elementos de prueba. Desde el punto de vista procedimental, la Ley apunta que no es necesario abrir un período específico para su aportación. No rige por tanto la regla aplicable en el procedimiento administrativo común, ex art. 77.2 LPAC. Una cuestión conflictiva es hasta cuándo pueden aportarse los elementos de prueba. La jurisprudencia del Tribunal Supremo (STS de 10 de septiembre de 2018, Rec. 1362/2018) ha establecido que el obligado podrá presentar en vía de revisión aquellas pruebas que no aportó ante los órganos de aplicación de los tributos y que resulten relevantes para apoyar su pretensión. La única excepción es que la actitud del interesado haya sido abusiva o maliciosa y así se constate debida y justificadamente en el expediente. 6.3.2. REGLAS SOBRE MEDIOS Y VALORACIÓN DE LA PRUEBA 15 Con carácter general, y salvo que se diga otra cosa, las normas sobre medios y valoración de la prueba serán las propias del Derecho común. En este sentido, el art. 106.1 LGT se remite expresamente al Código Civil y la LEC, lo cual implica (entre otras cosas) que no existe una limitación de los medios de prueba, de acuerdo con lo establecido en el art. 299.3 LEC, y que rige el principio de libre apreciación de la prueba por el órgano decisor. Las pruebas o informaciones suministradas por otros Estados o entidades internacionales o supranacionales en el marco de la asistencia mutua se sujetan expresamente a los mismos criterios, una vez incorporados al procedimiento que corresponda. Es posible que la normativa de cada tributo exija medios específicos o requisitos formales concretos para probar determinados hechos; por ejemplo (tal y como señala expresamente el art. 106.3 LGT) para acreditar la deducibilidad de una operación. La LGT regula de manera más detallada el valor de determinados medios de prueba: a) Elementos de hecho comunicados por los obligados tributarios respecto de sus propias obligaciones. Los datos consignados en las autoliquidaciones, declaraciones, comunicaciones y demás documentos presentados por los obligados tributarios se presumen ciertos para ellos y sólo podrán rectificarse por los mismos mediante prueba en contrario (108.4 LGT). Una regla equivalente existe para las manifestaciones de los obligados tributarios y hechos reconocidos por ellos durante un procedimiento y reflejados en la diligencia correspondiente, que solo podrán desvirtuarse mediante prueba de que incurrieron en error de hecho (107.2 LGT). b) Declaraciones de terceros en el cumplimiento de su obligación de suministro de información de los arts. 93 y 94 LGT. Cuando los datos aportados por terceros se utilicen en la regularización de la situación tributaria de otros obligados, gozan prima facie de una presunción de veracidad. El obligado podrá alegar que dichos datos son inexactos o falsos en el plazo de 15 días desde el día siguiente a aquel en que dichos datos le sean puestos de manifiesto por la Administración tributaria mediante comunicación o diligencia. c) Diligencias y actas: tanto las diligencias como las actas son documentos públicos que pueden hacer constancia de hechos. Tales hechos se presumen ciertos, salvo que se acredite lo contrario (arts. 107.1 LGT y 144.1 LGT). d) Facturas. El art. 106.4 LGT afirma que, en las operaciones en las que intervengan empresarios o profesionales, el derecho a deducir o la 16 existencia de gastos deducibles deberá probarse prioritariamente mediante factura. La importancia de este documento es tal que, en el IVA, la factura (o documento equivalente) es un requisito formal de la deducción (art. 97 LIVA). Esto no significa que la factura sea un medio privilegiado de prueba. Del mismo modo, se admite que el obligado pueda utilizar otros medios de prueba para acreditar la operación. e) Registros públicos. Los datos sobre la titularidad que consten en un registro fiscal (por ejemplo, el Catastro Inmobiliario) o en otros de carácter público (el Registro de la Propiedad) se presumen ciertos, salvo prueba en contrario. En realidad, cualquier dato que obre en un registro público goza de presunción de veracidad, no solo los relativos a la titularidad de bienes. 6.3.3. PRESUNCIONES Las presunciones pueden ser absolutas o iuris et de iure (no admiten prueba en contrario) o relativas o iuris tantum (sí admiten prueba en contrario). Salvo que una ley diga expresamente otra cosa, las presunciones establecidas por las normas tributarias serán relativas (art. 108.1 LGT). Este tipo de presunciones, en última instancia, son reglas sobre la distribución de la carga de la prueba, que benefician a la parte que se ve favorecida por la presunción. Las presunciones absolutas o iuris et de iure solo existirán en aquellos casos en los que una norma con rango de ley establezca expresamente dicho carácter [su establecimiento queda sujeto a reserva de ley tributaria, como expresamente recuerda el art. 8.2) LGT in fine]. La ley que las configure deberá respetar los principios constitucionales y, particularmente, no podrá contravenir el principio de capacidad económica. Además de las que se contienen en las leyes de cada tributo, la propia LGT contiene una presunción (iuris tantum) en su art. 108.5 LGT. En el caso de obligaciones tributarias con periodos de liquidación inferior al año, la cuota descubierta por la Administración en un procedimiento de regularización se podrá distribuir linealmente entre los periodos de liquidación correspondientes cuando la Administración no pueda atribuirla a un periodo de liquidación concreto conforme a la normativa reguladora del tributo, y el obligado tributario, requerido expresamente a tal efecto, no justifique que procede un reparto temporal diferente. La Administración podrá aplicar presunciones no previstas expresamente en la norma, a través de lo que también se denomina prueba indirecta o indiciaria, que permite considerar probada una serie de hechos (relevantes para la aplicación de los tributos o, incluso, para la aplicación de sanciones) a partir de otros hechos base 17 (o indicios). Según el art. 108.2 LGT y la jurisprudencia, la prueba indiciaria requiere que los hechos base o indicios estén plenamente probados y hayan sido incorporados al procedimiento mediante una actividad probatoria válida; que entre tales indicios y los hechos que se traten de deducir haya “un enlace preciso y directo según las reglas del criterio humano”; y que la Administración explicite dicho proceso deductivo, de modo que se pueda controlar que la inferencia es razonable. Por ejemplo, la Inspección considera que las facturas de consumo de agua y luz en una vivienda prueban que está habitada. 7. TERMINACIÓN DE LOS PROCEDIMIENTOS TRIBUTARIOS 7.1. FORMAS DE TERMINACIÓN (ART. 100 LGT) Las formas de terminación de los procedimientos tributarios son en esencia las mismas que el art. 84 LPAC prevé para el procedimiento administrativo en general: la resolución (cuyo ejemplo en Derecho tributario es la liquidación); el desistimiento (de la pretensión) y la renuncia (del derecho en que se sustenta aquella), que son dos formas de terminación propias de los procedimientos iniciados a instancia de parte; la caducidad o el silencio y la imposibilidad material de continuar el procedimiento por causas sobrevenidas. Además, el art. 100.1 LGT hace referencia al cumplimiento de la obligación objeto de requerimiento como forma de terminación. Por ejemplo, el procedimiento de verificación de datos puede tener como único objetivo que el obligado tributario justifique algún dato relativo a la declaración o autoliquidación presentada. La LGT también afirma que un procedimiento podrá finalizar por “cualquier otra causa prevista en el ordenamiento tributario”. Por ejemplo, algunos procedimientos de aplicación de los tributos pueden finalizar como consecuencia del inicio de otro procedimiento que incluya el objeto del primero (art. 101.6 RGGI). El artículo 86 LPAC hace referencia a la terminación convencional de los procedimientos, mediante acuerdo, pacto o convenio entre las partes, siempre que no sean contrarios al ordenamiento ni al interés general, y no versen sobre materias susceptibles de transacción. Estos acuerdos pueden ser finalizadores del procedimiento o bien insertarse en los mismos con carácter previo, vinculante o no, a la resolución que les ponga fin. 7.2. LA LIQUIDACIÓN TRIBUTARIA (ART. 101 LGT) 18 La liquidación, es el acto administrativo mediante el cual la Administración realiza las operaciones de cuantificación necesarias y determina el importe de la deuda tributaria o la cantidad que resulte a devolver o compensar. La liquidación administrativa puede constituir la primera cuantificación de la deuda, una vez que el obligado ha comunicado a la Administración los datos necesarios a través de una declaración. En la actualidad, sin embargo, lo normal es que la primera cuantificación del importe de la deuda la realicen los propios obligados tributarios (autoliquidación) y la liquidación tributaria -si se produce- tenga una función correctora de la autoliquidación que se haya practicado erróneamente o que no se haya practicado. Las características de la liquidación pueden sistematizarse como sigue: — Es un acto administrativo (en ello se diferencia de la autoliquidación) que se inserta en un procedimiento (de gestión o inspección) como acto resolutorio. — Contiene operaciones de fijación de hechos y de determinación de la norma aplicable tendentes a la cuantificación de la deuda tributaria. — Determina el importe de la deuda tributaria o (si el resultado es negativo) de la cantidad que resulte a devolver (piénsese en una liquidación de IRPF en que las cantidades retenidas son superiores a la cuota líquida) o a compensar (en el IVA, por ejemplo, una declaración negativa de alguno de los tres primeros trimestres del año no es objeto de devolución, pero puede compensarse con la declaración positiva del siguiente trimestre). — La liquidación es un acto ejecutivo, salvo que se produzca su suspensión por los cauces legalmente establecidos (por ejemplo, con ocasión de la presentación de un recurso o reclamación contra la misma en los casos sobre Procedimientos ordinarios de revisión). Las liquidaciones pueden ser provisionales o definitivas. Este concepto se refiere a las formas en las que la propia Administración puede modificarlas una vez dictadas. Una liquidación es definitiva cuando la Administración ha podido realizar una comprobación completamente exhaustiva. Son definitivas las liquidaciones practicadas en el procedimiento inspector (donde la Administración tiene las facultades de control más intensas) y previa comprobación e investigación de la 19 totalidad de los elementos de la obligación tributaria. Estas liquidaciones son inalterables por una posterior, por lo que la Administración solo puede modificar una liquidación definitiva a través de alguno de los procedimientos especiales de revisión. Por el contrario, una liquidación es provisional cuando la Administración aún no ha comprobado todos los elementos de la obligación tributaria correspondiente: por ejemplo, porque ha empleado un procedimiento donde sus facultades de comprobación estaban limitadas, o porque hay elementos de la obligación que se fijan en función de otros elementos no comprobados. La regla general es que las liquidaciones provisionales pueden modificarse en otro procedimiento posterior de aplicación de los tributos. Ahora bien, una liquidación provisional dictada en un procedimiento de comprobación limitada -el procedimiento de control en el ámbito de la función gestora- puede tener ciertos efectos preclusivos. La lógica subyacente es que, cuando el control administrativo ha alcanzado cierta intensidad, la Administración no podrá modificar una liquidación anterior sobre los resultados de actuaciones equivalentes a las ya realizadas, sino que deberá realizar actuaciones nuevas. Por ahora, baste tener en cuenta la regla general. Todas las liquidaciones dictadas en un procedimiento de gestión o las liquidaciones vinculadas a un posible delito contra la Hacienda Pública son provisionales. Las liquidaciones dictadas en un procedimiento de inspección serán definitivas, salvo determinadas excepciones (Capítulo 3). No deben confundirse los conceptos de liquidación provisional o definitiva (que, como hemos visto, hacen referencia a la medida en que la propia Administración puede modificarlas) con los conceptos de liquidación firme o no firme, que se refiere a si el obligado tributario puede recurrirlas o no (por no haberlo hecho en plazo o por haber agotado los recursos). 7.3. OBLIGACIÓN DE RESOLVER Y DEBER DE MOTIVACIÓN Y PLAZOS DE RESOLUCIÓN (103 Y 104 LGT) La Administración tiene la obligación general de resolver expresamente todas las cuestiones que se planteen en los procedimientos de aplicación de los tributos (art. 103.1 LGT); y de hacerlo (y notificar la resolución) en los plazos establecidos por la norma reguladora del procedimiento (art. 104 LGT). Como han reiterado la jurisprudencia tanto del Tribunal Constitucional como del Tribunal Supremo, la existencia de un régimen de silencio administrativo para los casos de falta de resolución en plazo es una garantía en favor del obligado tributario que le permite acudir a la vía de revisión o a los Tribunales de Justicia, pero no exime a la Administración de resolver cuando ello sea exigible. Por tanto, la obligación 20 de resolver expresamente solo se excluye en los casos expresamente previstos, que son los que siguen: a) Ejercicio de derechos que solo deban ser objeto de comunicación (por ejemplo, la presentación del modelo 036 por parte de un empresario para renunciar al régimen de estimación objetiva en el IRPF). Existen actuaciones de los contribuyentes en el cumplimiento de sus obligaciones que no abren un procedimiento tributario (por ejemplo, una autoliquidación con resultado a ingresar), por lo que tampoco existe un deber administrativo de resolver. b) Procedimientos en los que se produzca la caducidad, la pérdida sobrevenida del objeto del procedimiento (como la desaparición, destrucción o pérdida de los bienes integrantes del Patrimonio Histórico español en el procedimiento de aceptación de esos bienes en pago de deudas tributarias), la renuncia o el desistimiento de los interesados. En estos casos, el interesado podrá solicitar expresamente a la Administración que declare la circunstancia producida y esta deberá contestar a la petición. Además, la resolución deberá ser motivada, con referencia a los hechos y fundamentos de derecho en que se sustente, en los siguientes supuestos: actos de liquidación, actos de comprobación de valor, actos de gravamen (que impongan una obligación o denieguen un beneficio fiscal) y actos que denieguen la suspensión de la ejecución de actos de aplicación de los tributos (103.3 LGT). Este artículo finaliza con una expresión abierta (“cualesquiera otros que se dispongan en la normativa”), lo cual incluye, por ejemplo, la resolución del procedimiento sancionador y la propia propuesta de resolución (210.4 LGT), las resoluciones de los procedimientos especiales de revisión, recursos y reclamaciones (215.1 LGT) y, en dicho ámbito, toda una serie de actos de trámite enumerados en el art. 215.2 LGT; así como cualesquiera de los actos cuya motivación viene exigida por el art. 35 LPAC. El plazo máximo para resolver será, normalmente, el que establezca la norma reguladora del procedimiento de que se trate. El plazo podrá venir fijado por una norma con rango de ley o por el Derecho de la Unión Europea, sin límite alguno; o bien por norma reglamentaria, con el límite máximo de 6 meses en este caso. Si la norma que regula el procedimiento no fija un plazo máximo, dicho plazo será de 6 meses (art. 104.1 LGT). Lo habitual es que los procedimientos de gestión (y el procedimiento sancionador) se sujeten a este plazo máximo estándar, de 6 meses. No es el caso del procedimiento inspector (cuyo plazo máximo es de 18 o 27 meses) ni del procedimiento de apremio, que no está sujeto a plazo máximo, por lo que las 21 actuaciones pueden continuar hasta que prescriba el “derecho” de cobro de la Administración. El primer día del plazo (dies a quo) será: a) En los procedimientos iniciados de oficio, la fecha de notificación del acuerdo de inicio. b) En los procedimientos iniciados a instancia del interesado, la fecha en que el documento haya tenido entrada en el registro del órgano competente para su tramitación. Según el art. 30.4 LPAC, en los plazos fijados en meses (como sucede con los plazos de los procedimientos tributarios), el último día de plazo (dies ad quem) será el mismo en que se produjo la notificación en el mes o año de vencimiento o, si en el mes de vencimiento no hubiera día equivalente a aquel en que comienza el cómputo, el último día del mes. Este es el criterio que se aplica también para calcular el último día del plazo en Derecho tributario, de acuerdo con la doctrina del TEAC y la jurisprudencia del TS. Por tanto, si el inicio de un procedimiento de comprobación limitada (cuyo plazo máximo es de 6 meses) se notifica el 5 de marzo, la Administración deberá resolver y notificar, como máximo, el 5 de septiembre. De acuerdo con la LPAC, toda notificación deberá ser cursada (deberá iniciarse el trámite de notificación) dentro del plazo de 10 días a partir de la fecha en que el acto haya sido dictado, aunque la jurisprudencia considera que el incumplimiento de este plazo es, en sí mismo, una irregularidad no invalidante. El elemento temporal más relevante es la obligación de notificar la resolución dentro del plazo máximo de duración de los procedimientos. Es importante añadir que, a los solos efectos de entender cumplida la obligación de notificar dentro de plazo, será suficiente acreditar que se ha realizado en dicho plazo un intento de notificación que contenga el texto íntegro de la resolución (en el ejemplo anterior, hasta el 5 de septiembre inclusive). Ello no exime a la Administración de notificar la resolución correctamente. Por ello, si ese primer intento resulta fallido (por estar ausente el destinatario o ser rechazado por un tercero) habrá que practicar un segundo intento y, en su caso, notificar por comparecencia, como explicaremos luego. El plazo que transcurre entre el primer intento de notificación y la notificación efectiva no se computa en el plazo máximo (se considera una dilación no imputable a la Administración, o un supuesto de suspensión en el procedimiento inspector). En el caso de sujetos obligados o acogidos voluntariamente a recibir notificaci ones practicadas a través de medios electrónicos, la obligación de notificar dentro del plazo máximo de duración de los procedimientos se entenderá cumplida con la puesta a disposición de la notificación en la sede electrónica de la Administración Tributaria o en la dirección electrónica habilitada, con independencia del día en que se acceda. 22 No se incluirán en el plazo del cómputo de resolución los períodos de interrupción justificada reglamentariamente previstos (art. 103 RGGI) ni las dilaciones en el procedimiento por causa no imputable a la Administración Tributaria (art. 104 RGGI). Este régimen es aplicable a los procedimientos de gestión y al procedimiento sancionador (ex art. 211.2 LGT), pero -desde la reforma de la Ley 34/2015- no al procedimiento inspector, donde se aplican unas reglas específicas que estudiaremos en detalle en el capítulo correspondiente (suspensión en sentido estricto, períodos de cortesía y extensión del plazo, previstos todos ellos en el art. 150 LGT). A diferencia de la interrupción de la prescripción (el plazo vuelve a correr íntegramente desde el primer día) la suspensión supone tan solo que el plazo deja de correr durante cierto tiempo. Al terminar la suspensión solo quedará la parte del plazo que aún no había transcurrido en el momento en que se produjo la suspensión. Los períodos de interrupción justificada se deben a la intervención de otros órganos o a la existencia de eventos externos (como la fuerza mayor) que demoran la resolución del proceso. El principal caso es la petición de datos, informes, dictámenes, valoraciones o documentos a otros órganos o unidades administrativas [103.a) RGGI]. Por su parte, las dilaciones en el procedimiento por causa no imputable a la Administración Tributaria (art. 104 RGGI) pueden clasificarse en retrasos del obligado en el cumplimiento de sus obligaciones (por ejemplo, la aportación extemporánea de documentos), la ampliación de plazos o aplazamiento de actuaciones a petición del obligado (en los términos del art. 91 RGGI) o el retraso en la notificación. Por lo que se refiere a los procedimientos de revisión en vía económico administrativa, el art. 237.3 LGT prevé la suspensión cuando se hubiese planteado una cuestión prejudicial ante el Tribunal de Justicia de la Uni ón Europea. Sin embargo, la jurisprudencia más reciente del Tribunal de Justicia no admite el planteamiento de tales cuestiones por los órganos económico-administrativos, de modo que el supuesto ha perdido relevancia práctica. En cuanto al procedimiento de apremio (recaudación en vía ejecutiva) conviene recordar que no está sometido a plazo y, por tanto, puede prolongarse indefinidamente hasta su terminación (salvo que, en el ínterin, haya prescrito la obligación tributaria, en cuyo caso ya no habrá deuda que recaudar). Por tanto, cuando la ley regula la suspensión del procedimiento de apremio (art. 165 LGT) se refiere a la paralización de actuaciones por parte de la Administración (por ejemplo, porque el obligado demuestre que hay, en su perjuicio, un error material en la determinación de la deuda). Las consecuencias del incumplimiento del plazo máximo están reguladas para cada procedimiento y, en defecto de regulación, se recogen en los apartados 3 a 5 del art. 104 LGT. 23 8. EL SILENCIO Y LA CADUCIDAD EN LOS PROCEDIMIENTOS TRIBUTARIOS 8.1. PLANTEAMIENTO Los procedimientos tributarios están constituidos por una serie de actos administrativos y actuaciones del contribuyente dirigidos a alcanzar un resultado final (por ejemplo, la liquidación o la recaudación de la deuda tributaria). Excepcionalmente, los procedimientos pueden prolongarse en el tiempo de modo indefinido (esto solo sucede con el procedimiento de recaudación). Generalmente, en cambio, las normas los someten a un plazo determinado (por ejemplo, 6 meses en el caso del procedimiento de comprobación limitada). Cuando la Administración no consigue concluir el procedimiento mediante una resolución expresa dentro de plazo, tal incumplimiento puede producir dos efectos, cada uno de ellos con diversas modalidades: bien la resolución tácita mediante el silencio administrativo o bien la caducidad. En términos generales, la resolución tácita por silencio administrativo tiene sentido cuando el interesado ha realizado una petición a los órganos administrativos y estos no resuelven expresamente la solicitud dentro de plazo. En algunos pocos casos, el silencio será positivo (se entiende concedida la solicitud). En otros muchos supuestos tendrá carácter negativo (el interesado puede considerar desestimada su petición a efectos de recurrir). Como alternativa al silencio (positivo o negativo) las normas pueden establecer que el incumplimiento de los plazos suponga la mera terminación del procedimiento o, al menos, ciertas consecuencias negativas para la Administración. Es lo que sucede con los supuestos de caducidad en sus diversas modalidades. 8.2. EL SILENCIO ADMINISTRATIVO (POSITIVO Y NEGATIVO) [ART. 104 LGT Y DA 12.1 DEL RGGI] Cuando se incumplen los plazos del procedimiento sin que se haya dictado resolución expresa y la ley no establece como consecuencia la caducidad propia o imperfecta, la alternativa es el silencio administrativo. En materia tributaria este casi siempre es negativo; es decir, el interesado puede entender desestimada su solicitud a efectos de interponer los correspondientes recursos (aunque también puede optar por seguir esperando la resolución expresa). 24 A diferencia de lo que sucede en el procedimiento administrativo común, la LGT solo admite el silencio positivo en los procedimientos iniciados a instancia de parte que no tengan carácter impugnatorio (ni constituyan un mero ejercicio del genérico derecho de petición) cuando no exista una norma específica -legal o reglamentariaque señale sus efectos (art. 104.3 LGT). En la mayoría de los casos, las normas específicas prevén el silencio negativo (DA 1ª,1 RGGI). Son escasos los supuestos en los que se prevé el silencio positivo (por ejemplo, en el procedimiento para la calificación de la condición de entidades o establecimientos de carácter social, regulado en el artículo 6 del Reglamento del Impuesto sobre el Valor Añadido ex DA 1ª.2 del citado RGGI). Así, podemos concluir que, en la mayoría de los casos, incluyendo todas las reclamaciones y recursos, en los procedimientos iniciados a instancia de parte susceptibles de producir efectos favorables para el interesado, el incumplimiento de los plazos para concluir el procedimiento mediante resolución expresa da lugar a la desestimación de las pretensiones del interesado por silencio negativo. Insistamos en esta idea: aunque la letra del art. 104.3 indica como regla supletoria el silencio positivo, la regulación detallada de cada procedimiento por la propia LGT y por la DA 1ª del RGGI contempla en la inmensa mayoría de los casos el silencio negativo. La principal consecuencia del silencio negativo es que abre para el interesado la posibilidad de recurrir, pero no exonera a la Administración de la obligación de resolver, aunque sea fuera de plazo (art. 240.1 LGT en relación con las reclamaciones económico-administrativas). 8.3. LA CADUCIDAD 8.3.1. CONCEPTO Y CLASES [ART. 100.1 LGT] La caducidad en sentido estricto se configura en la Ley General Tributaria como un modo de terminación de los procedimientos por el mero transcurso de los plazos establecidos sin que se haya dictado resolución expresa (art. 100.1 LGT). Esto sucede, salvo disposición en contrario, con el trascurso de los plazos para notificar la resolución en los procedimientos iniciados de oficio susceptibles de producir efectos desfavorables [art. 104.4.b) LGT]. En concreto, esta es la regla en la mayoría de los procedimientos de comprobación en vía de gestión [arts. 130.b, 133.1.d), 139.1.b) LGT] y en el procedimiento sancionador (art. 211.2 LGT). Además, en los procedimientos iniciados a instancia de parte, cuando se produzca la paralización del procedimiento por causa imputable al obligado tributario, la Administración le advertirá que, transcurridos tres meses, podrá declarar la caducidad (art. 104.3 in fine LGT). En este caso la caducidad opera en perjuicio del interesado. 25 En sentido amplio, también pueden considerarse como supuestos de caducidad todos aquellos que establecen plazos preclusivos para el inicio de un procedimiento o unas actuaciones determinadas. Se entiende que el plazo de un procedimiento es preclusivo cuando, una vez agotado, el procedimiento concluye sin que pueda iniciarse ya otro con el mismo objeto. Esto sucede con el inicio del procedimiento sancionador (art. 109.2 LGT) y con el inicio de las actuaciones de comprobación de bases imponibles negativas o cuotas pendientes de compensar (art. 66 bis.2 aunque en este caso la ley hable de “prescripción”). Desde la perspectiva del contribuyente podemos incluir aquí los plazos para interponer el recurso de reposición y las reclamaciones económico-administrativas (arts. 233.1 y 235.1 LGT). Además, la Ley General Tributaria regula plazos procedimentales cuyo incumplimiento produce parte de los efectos característicos de la caducidad. Podemos denominar a esta figura caducidad imperfecta (en el sentido de que la ley no le reconoce tal carácter ni ordena el archivo de las actuaciones, pero sí contempla la mayoría de los efectos de dicha figura). Es lo que sucede con los plazos del procedimiento inspector (art. 150.6 LGT) y, en menor medida, con el plazo para ampliar el alcance de las actuaciones de un procedimiento inspector (art. 149.3 LGT). Desarrollamos esta idea al analizar los efectos de la caducidad. 8.3.2. RELACIONES ENTRE CADUCIDAD Y PRESCRIPCIÓN [ARTS. 100.1 Y 66 BIS.2 LGT] La caducidad constituye una figura distinta de la prescripción, aunque ambas se encuentran estrechamente relacionadas: El elemento común a la prescripción y a la caducidad radica en que ambas ocasionan ciertos efectos negativos para el sujeto titular de un derecho o facultad como consecuencia del paso del tiempo. Sin embargo, existen importantes diferencias: — La prescripción determina la extinción de la obligación tributaria (art. 69.3 LGT), mientras que la caducidad supone la terminación de ciertos procedimientos tributarios o la imposibilidad de iniciarlos (arts. 100.1 y 66 bis.2 LGT). — La caducidad de un procedimiento se produce por el mero paso del tiempo (del plazo establecido sin que se haya dictado resolución expresa). En cambio, para que una obligación prescriba deben concurrir dos factores: el paso del tiempo y la inactividad de las partes. Como la actividad de la Administración se desenvuelve a través de dos tipos de procedimientos (el dirigido a liquidar el importe de la deuda y el dirigido a recaudarla) esto da lugar a dos plazos de prescripción de la obligación tributaria con sus propias causas de interrupción [art. 66 a) y b) en 26 relación con el art. 68.1 y 2 LGT]. Cuando concluye cualquiera de ellos se extingue la deuda tributaria (art. 69.3 LGT), de modo que ya no es posible liquidarla o recaudarla. — Los plazos de prescripción son susceptibles de interrumpirse como consecuencia de la actividad de las partes (en cuyo caso su cómputo vuelve a reiniciarse desde el principio ex art. 68 LGT) mientras que los plazos de caducidad solo pueden suspenderse (pueden dejar de correr durante un período determinado, ex art. 104.2 in fine LGT). Al mismo tiempo, la prescripción y la caducidad están íntimamente relacionadas: Las actuaciones notificadas en el desarrollo de los procedimientos tributarios interrumpen la prescripción (art. 68 LGT). Sin embargo, si un procedimiento caduca, se entenderá -de modo retroactivo- que sus diversas actuaciones no han llegado a interrumpir la prescripción (art. 104.5 LGT). Imaginemos que faltan cinco meses para que prescriba la deuda y el interesado recibe la comunicación del inicio de una comprobación limitada. Esto supondría que el plazo de prescripción de cuatro años se interrumpiría y volvería a iniciarse desde el principio. Sin embargo, si el procedimiento no concluye en el plazo de 6 meses (plazo máximo de la comprobación limitada), se producirá la caducidad, de modo que los efectos interruptivos desaparecerán y la deuda habrá prescrito. En el caso del procedimiento sancionador, la caducidad tiene carácter preclusivo; es decir, impide iniciar un nuevo procedimiento (arts. 209.2 y 221.2 LGT). Este efecto determina la imposibilidad de sancionar la conducta infractora, por lo que puede considerarse un mecanismo de extinción de la correspondiente responsabilidad. En el caso de la compensación de bases imponibles negativas y cuotas procedentes de ejercicios pasados, la ley combina un plazo de prescripción de cuatro años (el de la obligación tributaria a la que se aplican dichas cuotas) con un plazo preclusivo de diez años para comprobar dichas cuotas pendientes. Aunque la ley denomine este plazo de “prescripción” se trata en realidad de un plazo de caducidad, puesto que no puede interrumpirse (art. 66.bis.2 LGT). 8.3.3. EFECTOS DE LA CADUCIDAD Atendiendo a sus efectos, encontramos dos tipos de caducidad en la Ley General Tributaria (tres modalidades, si incluimos la caducidad imperfecta). 27 a) Caducidad con efectos ordinarios: es el caso de la caducidad de los procedimientos de comprobación en vía de gestión iniciados de oficio. Esta presenta los siguientes efectos (arts. 26.4 y 104.5 LGT): — La caducidad pone fin al procedimiento y determina el archivo de las actuaciones. No obstante, todos los actos realizados mantienen su eficacia probatoria respecto de futuros procedimientos sobre el mismo objeto que se inicien dentro del plazo de prescripción. — Dejan de devengarse intereses de demora hasta la terminación del procedimiento. El art. 26.4 LGT presenta esta regla como una consecuencia genérica del incumplimiento por causa imputable a Administración de los plazos de que dispone parar resolver los procedimientos. — Las actuaciones que haya realizado el contribuyente durante el trascurso del procedimiento, o las que realice una vez que haya caducado, pero antes de que se le notifique el inicio de un nuevo procedimiento tienen el carácter de “espontáneas” a efectos de permitir la regularización voluntaria sin sanciones. — Se entiende, con carácter retroactivo, que las actuaciones del procedimiento caducado no han interrumpido la prescripción. — Puede iniciarse un nuevo procedimiento con el mismo objeto dentro del plazo de prescripción. b) Caducidad con efectos preclusivos: esto supone que, una vez concluido el plazo, ya no se puede iniciar el correspondiente procedimiento. Así, transcurrido el plazo de 6 meses posteriores a una liquidación, ya no puede iniciarse un procedimiento sancionador (art. 209.2 LGT). Trascurridos 6 meses desde que se inicia un procedimiento sancionador sin que se notifique la correspondiente resolución dicho procedimiento caduca y ya no puede iniciarse un nuevo procedimiento con el mismo objeto (art. 221.2 LGT). Transcurridos 10 años desde la finalización del período de declaración de bases imponibles negativas ya no pueden comprobarse, aunque se hayan aplicado para cuantificar obligaciones no prescritas (art. 66.bis.2 LGT). 28 c) Caducidad imperfecta: este es el supuesto del procedimiento de inspección. La ley señala expresamente que el incumplimiento de los plazos para concluir el procedimiento de inspección no supone caducidad, de modo que el procedimiento “puede continuar hasta su terminación” (art. 150.6 LGT). Sin embargo, dicho incumplimiento produce algunos de los efectos (desfavorables para la Administración incumplidora) que la LGT atribuye a la caducidad [art. 150.6 letras a), b) y c) LGT]: — No se exigirán intereses de demora desde que se produzca el incumplimiento del plazo hasta la finalización del procedimiento [art. 150.6.c) LGT]. — Las actuaciones que haya realizado el contribuyente durante el trascurso del procedimiento, o las que realice una vez que se haya producido el incumplimiento del plazo, pero antes de que se le notifique el inicio de un nuevo procedimiento tienen el carácter de “espontáneas” a efectos de permitir la regularización voluntaria sin sanciones. — Se entiende, con carácter retroactivo, que las actuaciones del procedimiento caducado no han interrumpido la prescripción. Puede parecer arriesgado hablar de caducidad (aunque se califique de imperfecta) si se tiene en cuenta que no se produce el archivo de las actuaciones (que podría considerarse el efecto más típico de la caducidad). Pensamos, sin embargo, que el archivo supone una mera formalidad, pues, por sí mismo, no impide la validez probatoria de las actuaciones realizadas y el inicio de un nuevo procedimiento con el mismo objeto. 9. LAS NOTIFICACIONES TRIBUTARIAS Los actos tributarios y las resoluciones económico-administrativas deben notificarse correctamente a sus destinatarios por quienes los dictan para que sean eficaces. Estas notificaciones pueden ser presenciales, electrónicas, por comparecencia o edictales. Habitualmente, las notificaciones serán presenciales (al ser la forma tradicional de notificación, es la regulada con más detalle en la LGT) o bien electrónicas (como veremos infra, hay una serie de sujetos obligados a relacionarse con la Administración por medios telemáticos, aunque cualquiera puede acogerse voluntariamente a esta modalidad). La notificación por comparecencia es un mecanismo subsidiario de notificación, que se emplea cuando la notificación 29 presencial resulte infructuosa. Finalmente, la notificación edictal se emplea en un supuesto muy específico, los tributos de cobro periódico por recibo (como el IBI). Además de todo lo anterior, la LGT prevé la notificación tácita como excepción al deber administrativo de notificar expresamente. De acuerdo con el art. 102.4, podrán establecerse reglamentariamente supuestos en los que no sea preceptiva la notificación expresa, siempre que la Administración así lo advierta por escrito al obligado tributario o a su representante. La propia LGT prevé que, en el procedimiento inspector, si el obligado suscribe un acta con acuerdo o un acta de conformidad se entenderá producida y notificada la liquidación si en un determinado plazo no se hubiera notificado personalmente acuerdo del órgano competente para liquidar. El régimen de las notificaciones tributarias será el establecido en las normas administrativas generales (arts. 40 a 46 LPAC) para lo no previsto en la LGT. Las especialidades reguladas por la LGT afectan: al contenido de la notificación (art. 102.2), lugar donde practicarla (art. 110), las personas que pueden recibirla (art. 111), la notificación por comparecencia (art. 112) y la obligación de notificar en plazo (art. 104). No obstante, estas normas especiales son fragmentarias, lo que obliga a completarlas con la LPAC. 9.1. CONTENIDO DE LA NOTIFICACIÓN De conformidad con el art. 40 LPAC, la notificación deberá contener el texto íntegro del acto o resolución, con indicación de si pone fin o no a la vía administrativa; la expresión de los recursos que procedan, en su caso, en vía administrativa y judicial; el órgano ante el que hubieran de presentarse y el plazo para interponerlos, sin perjuicio de que los interesados puedan ejercitar, en su caso, cualquier otro que estimen procedente. Pese a esta previsión general, el contenido dependerá del tipo de acto a notificar. En el caso concreto de las liquidaciones el art. 102.2 LGT lo especifica señalando que debe constar: a) La identificación del obligado tributario. b) Los elementos determinantes de la cuantía de la deuda tributaria. c) La motivación de las mismas cuando no se ajusten a los datos consignados por el obligado tributario o a la aplicación o interpretación de la normativa realizada por el mismo, con expresión de los hechos y 30 elementos esenciales que las originen, así como de los fundamentos de derecho. d) Los medios de impugnación que puedan ser ejercidos, órgano ante el que hayan de presentarse y plazo para su interposición. e) El lugar, plazo y forma en que debe ser satisfecha la deuda tributaria. f) Su carácter de provisional o definitiva. 9.2. MEDIOS PARA EFECTUAR LA NOTIFICACIÓN La notificación puede realizarse por cualquier medio que permita tener constancia de su envío o puesta a disposición, de la recepción o acceso por el interesado o su representante, de sus fechas y horas, del contenido íntegro, y de la identidad fidedigna del remitente y destinatario de la misma. Atendiendo a estos criterios, la jurisprudencia ha excluido como medios de notificación el fax, el teléfono o el télex. 9.2.1. LA NOTIFICACIÓN PRESENCIAL La notificación presencial se lleva a cabo mediante la entrega de una carta en mano al destinatario. En el ámbito tributario, el reparto puede realizarlo el Servicio de Correos o bien Agentes tributarios (personal de la AEAT), a elección de la Administración. En ambos supuestos, la notificación lleva acuse de recibo. Ello permite verificar la entrega, ya que el receptor tiene que identificarse y se recoge la fecha y hora de la visita. 9.2.1.1. LUGAR DE PRÁCTICA DE LAS NOTIFICACIONES PRESENCIALES La LGT fija el lugar en el que se practicarán las notificaciones presenciales dependiendo de si el procedimiento del que derivan se ha iniciado a solicitud del interesado o de oficio: a) A solicitud del interesado. La notificación se practicará en el lugar señalado a tal efecto por el obligado tributario o su representante. Si no se ha designado un lugar, se notificará en el 31 domicilio fiscal de uno u otro. Dentro de estos lugares puede elegirse un apartado postal (supuesto inusual) en cuyo caso la notificación se entenderá practicada por el transcurso de 10 días naturales desde el depósito del envío en la oficina de correos. En las notificaciones de las resoluciones de las reclamaciones económicoadministrativas, el art. 50 RGREV establece que, si la notificación hubiera de hacerse en el domicilio, y en el expediente de la reclamación figurasen varios domicilios para la práctica de notificaciones designados por el interesado, se tomará en consideración el último señalado a estos efectos. b) De oficio. La notificación podrá practicarse en el domicilio fiscal del obligado tributario o su representante, en el centro de trabajo, en el lugar donde se desarrolle la actividad económica o en cualquier otro adecuado a tal fin. La Administración podrá optar libremente por cualquiera de ellos, pero debe ser diligente y elegir aquel en el que tenga más posibilidades de éxito rechazando el que conoce que será infructuosa. Si la Administración desconoce dónde notificar, tras haber realizado indagaciones, procederá a hacerlo por comparecencia. Por ser el lugar más frecuente de notificación, conviene recordar la obligación de comunicar a la Administración tributaria correspondiente el domicilio fiscal y su cambio (art. 48.3 LGT). La omisión de este deber origina una infracción (art. 198 LGT). Pero, además, dicho cambio no surte efectos hasta que se comunique, por lo que las notificaciones en el anterior siguen siendo válidas, Es más, los procedimientos que se hayan iniciado de oficio antes de la comunicación de dicho cambio pueden continuar tramitándose por el órgano correspondiente al domicilio inicial. Finalmente, el lugar de notificación puede estar situado en el extranjero. La Administración tributaria, en virtud de lo dispuesto en la normativa sobre asistencia mutua, podrá solicitar de la autoridad competente de otro Estado la práctica de notificaciones (art. 114.4 RGGI). Las notificaciones realizadas en otro Estado deberán acreditarse mediante la incorporación al expediente de la comunicación a la autoridad española de la notificación efectuada por dicho Estado conforme a su propia normativa. Estas notificaciones, si se acreditan de la forma señalada, se tendrán por válidamente efectuadas. 32 9.2.1.2. PERSONAS LEGITIMADAS PARA RECIBIR NOTIFICACIONES PRESENCIALES En la notificación presencial, el destinatario de la notificación es el obligado tributario, por lo que debe ser él -o su representante- quien la recoja. El rechazo de la notificación realizado por el interesado o su representante implicará que se tenga por efectuada la misma. Y, en consecuencia, no habrá un segundo intento ni una notificación por comparecencia (modalidad a la que nos referiremos después). No obstante, se permite que otras personas recojan la notificación en determinados supuestos. Si la notificación se practica en el lugar señalado al efecto por el obligado o por su representante, o en el domicilio fiscal de uno u otro, de no hallarse presentes en el momento de la entrega, podrá hacerse cargo de la misma cualquier persona que se encuentre en dicho lugar o domicilio (con o sin vínculo familiar o laboral) así como los empleados de la comunidad de vecinos o de propietarios donde radique el lugar señalado a efectos de notificaciones o el domicilio fiscal del obligado o su representante. Estas personas deben hacer constar su identidad al recoger la notificación que se incorporará al expediente. Estos terceros no están obligados a recibir la notificación, por lo que si la rechazan estaríamos ante un mero intento (infructuoso) de notificación. Pero si la reciben, para el Tribunal Supremo la fecha de entrega es la que figura en el acuse de recibo firmado por quien la recibió conforme a derecho (el empleado de la finca) y no aquélla en la que este la entrega a su destinatario. Si la notificación se realiza en lugar distinto al domicilio fiscal o al designado por el obligado (por ej., el centro de trabajo) solo estarán legitimados para recibirla el obligado o su representante, y no cualquier persona que se encuentre en el mismo, aunque se identifique. Por último, cuando en el momento de entregarse la notificación se tuviera conocimiento del fallecimiento o extinción de la personalidad jurídica del obligado tributario, deberá hacerse constar esta circunstancia y se deberá comprobar tal extremo por la Administración tributaria. En estos casos, cuando la notificación se refiera a la resolución que pone fin al procedimiento, dicha actuación será considerada como un intento de notificación válido a los solos efectos de entender cumplida la obligación de notificar dentro del plazo máximo de duración de los procedimientos, aunque se deberá efectuar la notificación a los sucesores del obligado tributario que consten con tal condición en el expediente. 33 9.2.1.3. NOTIFICACIONES PRESENCIALES INFRUCTUOSAS Y EL REMEDIO DE LA NOTIFICACIÓN POR COMPARECENCIA Cuando no sea posible efectuar la notificación presencial por causas no imputables a la Administración, se harán constar en el expediente las circunstancias del intento infructuoso de notificación. Esta situación puede producirse por: a) el rechazo de la notificación por el interesado o su representante; b) el rechazo de la notificación por otras personas legitimadas para recibirla; c) la ausencia del destinatario; o d) que el destinatario conste como desconocido en el domicilio fiscal o en el lugar designado al efecto para realizar la notificación. En el primer supuesto, se dará por notificado al obligado y el procedimiento correspondiente continuará, como ya se ha señalado. Pero en los otros se seguirá intentando la notificación al obligado (o a su representante) por comparecencia por medio de anuncios. Este tipo de notificación tiene un carácter excepcional y subsidiario. Por ello solo puede usarse como último recurso, es decir, cuando es imposible localizar al destinatario. No será válida, por tanto, cuando sea sencillo conocer su nueva dirección, bien porque consta en el propio expediente o bien porque pueda consultarse en los registros públicos o bases de datos de la Administración (STC 160/2020, de 16 de noviembre, y STS de 26 de mayo de 2011, Rec. 5423/2008). El procedimiento a seguir en la notificación por comparecencia es el siguiente. Es preciso que, si el destinatario está ausente, se intente una segunda notificación que, conforme la LPAC, se hará en una franja horaria distinta (mañana /tarde) en los 3 días siguientes. Si el destinatario es desconocido en el domicilio al que se dirige la notificación bastará con un solo intento en el que conste esta circunstancia. Una vez realizados sin éxito este o estos intentos de notificación se dejará en el casillero domiciliario del destinatario, cuando ello sea posible, un aviso en el que se le informa de que puede acudir a la oficina administrativa a recoger la notificación. La notificación por comparecencia consiste en comunicar al obligado o a su representante, mediante anuncios en el Boletín Oficial del Estado (BOE), que tiene una notificación por recibir. En dicha publicación constará la relación 34 de notificaciones pendientes, el procedimiento que las motiva, el órgano competente de su tramitación y el lugar y plazo en que el destinatario de las mismas deberá comparecer para ser notificado. Es decir, no se publica en el Boletín el contenido de la notificación, sino que es una citación al interesado para que comparezca y se le notifique el acto personalmente. Los anuncios de notificación se publicarán, por medios electrónicos, en el Tablón edictal del BOE cualquiera que sea la Administración notificadora. También podrán continuar apareciendo, si así lo decide cada Administración, en los boletines territoriales o en tablones electrónicos específicos. Estos anuncios se publicarán los lunes, miércoles y viernes, existiendo un sistema de alertas que avisa cuando en el anuncio aparece el NIF correspondiente. Publicado el anuncio, el obligado tendrá un plazo de 15 días naturales para recoger en la oficina de la Administración la notificación. Transcurrido dicho plazo sin comparecer, la notificación se entenderá producida a todos los efectos legales el día siguiente al del vencimiento del plazo señalado. Si el obligado no comparece se le tendrá por notificado de las sucesivas actuaciones y diligencias del procedimiento, aunque siempre mantendrá el derecho a personarse en cualquier momento y recibir la notificación. No obstante, estas notificaciones tácitas no pueden producirse cuando el acto a notificar sea una liquidación o los acuerdos de enajenación de los bienes embargados. Cuando el procedimiento que está siendo notificado por comparecencia llegue a esta fase, la Administración deberá intentar notificar dichos actos de forma personal. 9.2.2. LA NOTIFICACIÓN ELECTRÓNICA Las notificaciones administrativas por medios electrónicos (Internet) son consideradas por la normativa general como preferentes. Esta materia se encuentra regulada en la LPAC si bien, en lo que no se oponga a esta norma, sigue estando vigente el Real Decreto 1363/2010, de 29 de octubre, por el que se regulan supuestos de notificaciones y comunicaciones administrativas obligatorias por medios electrónicos en el ámbito de la Agencia Estatal de Administración Tributaria. La LPAC impone que determinadas personas reciban las notificaciones por medios electrónicos. Estos obligados son: a) Las personas jurídicas; b) los entes sin personalidad jurídica; 35 c) los profesionales a los que se les exija una colegiación obligatoria para las notificaciones relativas al ejercicio de dicha actividad profesional (incluidos los notarios y registradores); d) los representantes de un interesado que esté obligado a relacionarse electrónicamente con la Administración y e) los empleados de las Administraciones Públicas para los trámites y actuaciones que realicen con ellas por razón de su condición de empleado público. El Real Decreto 1363/2010, al regular el ámbito subjetivo de la notificación electrónica obligatoria, hace referencia a una serie de sujetos que son personas jurídicas o entes sin personalidad jurídica (por ejemplo, las UTE o las AJE). Añade que, independientemente de su personalidad o forma jurídica, estarán obligadas a comunicarse con la AEAT por medios electrónicos las personas o entidades inscritas en el Registro de grandes empresas, las que hayan optado por la tributación en el régimen de consolidación fiscal del IS o el régimen especial del grupo de entidades del IVA, las que estén inscritas en el registro de devolución mensual del IVA o, finalmente, las que tengan la condición de representantes aduaneros o presenten declaraciones aduaneras por vía electrónica. En todos estos casos, la AEAT deberá haber notificado personalmente a cada obligado la inclusión en el sistema de dirección electrónica habilitada, como condición necesaria para que se les entienda incluidos en el sistema de notificación electrónica obligatoria. Por el contrario, las personas físicas (salvo las citadas) podrán elegir en todo momento si se comunican o no con las Administraciones Públicas a través de medios electrónicos. Todas estas personas podrán otorgar un apoderamiento a otra para que acceda a las notificaciones debidamente identificada. Las notificaciones se realizarán en una dirección electrónica a la que accederá el interesado desde la web de la AEAT o de la Administración General del Estado. Las notificaciones por medios electrónicos se entenderán practicadas en el momento en que se produzca el acceso a su contenido y se considerará rechazada cuando hayan transcurrido 10 días naturales desde la puesta a disposición de la notificación sin que se acceda a su contenido. Este “rechazo” hace que el procedimiento continúe como si la notificación se hubiera efectuado salvo que se demuestre que, por causas técnicas, no se pudo acceder a la notificación. 36 Todas las comunicaciones y notificaciones estarán 90 días naturales en el buzón de la dirección electrónica. Durante ese período, si han sido leídas, se podrá visualizar por completo su contenido cuantas veces se precise. Con posterioridad a este plazo, sólo se podrán consultar en la sede electrónica de la AEAT. Se contempla la posibilidad, al configurar el perfil de la dirección electrónica habilitada, de consignar una o varias cuentas de correo electrónico personal en las que, de forma no vinculante, se le informará de las entradas de las nuevas notificaciones realizadas por la AEAT. Asimismo, es posible recibir este tipo de avisos en el teléfono. Por último, los obligados tributarios pueden señalar 30 días naturales, sin que tengan que ser sucesivos, en los que la AEAT no podrá notificar en la dirección electrónica habilitada en los términos y condiciones que señala la Orden EHA/3552/2011, de 19 de diciembre. 9.2.3. LA NOTIFICACIÓN EDICTAL En los tributos de cobro periódico por recibo (esta modalidad de notificación solo se da en los impuestos locales: IBI, IAE e IVTM), una vez notificada la liquidación correspondiente al alta en el respectivo registro, padrón o matrícula, podrán notificarse colectivamente las sucesivas liquidaciones mediante edictos (en el Diario municipal o en la sede electrónica del municipio) que así lo adviertan. Ello se fundamenta en la sustancial identidad de las liquidaciones sucesivas a la del alta. No obstante, algunos Ayuntamientos también envían un aviso individual por correo ordinario comunicando, además, el inicio del período voluntario y la posible domiciliación del pago. El aumento de base imponible sobre la resultante de las declaraciones deberá notificarse personalmente al contribuyente con expresión concreta de los hechos y elementos adicionales que lo motiven, excepto cuando la modificación provenga de revalorizaciones de carácter general autorizadas por las leyes. 37 TEMA 2 LA GESTIÓN TRIBUTARIA 1. INTRODUCCIÓN La gestión tributaria, en sentido amplio, abarca tanto una serie de actuaciones de los particulares como de actos y procedimientos de la Administración, dirigidos a la aplicación inicial y generalizada de los tributos. La aplicación de los tributos comprende las actuaciones de los obligados en el ejercicio de sus derechos o en cumplimiento de sus obligaciones tributarias. Los actos de gestión tributaria de los particulares son aquellos con los que los obligados tributarios intervienen en los mecanismos y sistemas de aplicación de los tributos y son: a) Las declaraciones tributarias b) Las autoliquidaciones c) Los actos de repercusión, de retención o ingreso a cuenta d) Las actuaciones relativas a la obligación de expedir, entregar y rectificar facturas que incumbe a los empresarios y profesionales Estos actos son susceptibles de reclamación económico-administrativa y objeto de la función revisora de la Administración. 2. CONCEPTO DE GESTIÓN TRIBUTARIA El término gestión puede utilizarse en sentido amplio (actuaciones de los particulares y tareas administrativas dirigidas a la aplicación generalizada de los tributos), en sentido estricto (procedimientos de comprobación masivos) o también puede referirse al órgano administrativo que desarrolla las tareas de gestión (en el ámbito estatal, el Departamento de Gestión de la Agencia Tributaria y sus dependencias territoriales). La Ley General Tributaria (art. 117.1) define la gestión como una serie de tareas administrativas de carácter heterogéneo, distintas de las funciones de inspección y recaudación [letra n)]. Estas actividades pueden agruparse en dos grandes bloques: actuaciones de comprobación y liquidación masiva (incluyendo la práctica de devoluciones tributarias) y actuaciones de información y asistencia a los contribuyentes. 38 Este articulo tan solo menciona las tareas administrativas de auxilio y control. Sin embargo, los preceptos siguientes también consideran como parte de la gestión tributaria una serie de actuaciones de los particulares (principalmente las declaraciones y autoliquidaciones). En este sentido, debe tenerse en cuenta que la aplicación masiva de los tributos recae, en primer término, sobre los propios contribuyentes mediante la presentación y pago de autoliquidaciones 3. ACTUACIONES GESTORAS DE LOS PARTICULARES [ARTS. 114 Y 118122 LGT, ARRS. 117-121 RGGI] 3.1. PERSPECTIVA GENERAL CON ESPECIAL REFERENCIA AL SUMINISTRO DE INFORMACIÓN Los obligados tributarios deben realizar numerosas actuaciones al servicio de la aplicación de los tributos: • • • • • • • Suministrar información a la Administración tributaria (la que se exige con carácter general por las normas y la que deriva de requerimientos individualizados) Cumplir obligaciones relacionadas con la elaboración de elementos de prueba (llevanza de registros fiscales y expedición, entrega y rectificación de facturas) Presentar declaraciones tributarias en sentido estricto (documentos en los que se manifiesta la realización del hecho imponible sin calcular el importe de la deuda) Presentar autoliquidaciones (documentos en que se manifiesta la realización del hecho imponible y se calcula el importe de la deuda) Repercutir tributos al adquirente de bienes y servicios (como sucede en el IVA) Practicar retenciones e ingresos a cuenta (por ejemplo, por parte del empleador a sus trabajadores) Realizar pagos fraccionados (como sucede, por ejemplo, en el ámbito del Impuesto sobre Sociedades). Estos actos son susceptibles de reclamación económico-administrativa y objeto de la función revisora de la Administración. En cuanto al suministro de información, el citado precepto de la LGT establece una genérica habilitación para que las normas reglamentarias establezcan obligaciones de suministro de información con trascendencia tributaria, incluyendo los datos derivados de las relaciones económicas, profesionales o financieras con terceras personas. La LGT establece obligaciones específicas sobre mecanismos transfronterizos de planificación 39 fiscal. La LGT no exige que la transcendencia tributaria sea actual o directa (información relevante para una comprobación ya iniciada) sino que también puede ser potencial o indirecta (la información puede ser útil para comprobaciones futuras). El estudio detallado de los deberes de información por suministro corresponde, más bien, a lo que podríamos denominar una parte especial del Derecho Tributario formal, que excede del propósito de este Manual. Por este motivo, en este capítulo nos centraremos en el estudio de las declaraciones y autoliquidaciones tributarias. No incluimos en este apartado la denuncia pública (art. 114 LGT). 3.2 DECLARACIONES TRIBUTARIAS Y AUTOLIQUIDACIONES Concepto El art. 119.1 LGT establece que se considerará declaración tributaria todo documento presentado ante la Administración tributaria donde se reconozca o manifieste la realización de cualquier hecho relevante para la aplicación de los tributos. La amplitud del concepto legal obliga a diferenciar entre la declaración del hecho imponible y cualquier otra clase de declaración. Aspectos formales No es esencial la forma documental y cabe la declaración verbal e incluso la tácita. El art. 98.3 LGT parece obligar a que las declaraciones se presenten en los modelos oficiales aprobados por la Administración Tributaria. En el ámbito del Estado, tal competencia se atribuye al Ministro de Hacienda, que también establecerá la forma, lugar y plazos de su presentación. El Ministro de Hacienda ha regulado con carácter general la presentación de declaraciones tributarias mediante Orden HAP/2194/2013, de 22 de noviembre que viene a establecer, la presentación de declaraciones o autoliquidaciones por medios electrónicos o telemáticos. Las declaraciones presentadas, en papel o telemáticas, que no se adapten a los requisitos formales exigidos por la normativa se aceptarán por la Administración, pero esta concederá 10 días al obligado para subsanarlas (art. 89 RGGI). Cuando el procedimiento se inicie mediante solicitud se prevé que, si no se subsanan los defectos, se tendrá por desistido al interesado y se procederá al archivo sin más trámite. En el caso de las presentaciones telemáticas se advierte que, de persistir anomalías que impidan a la Administración tributaria el conocimiento de los datos, se le tendrá, en su caso, por desistido de su petición o por no cumplida la obligación correspondiente y se procederá al archivo sin más trámite. 40 Sujetos de la declaración Si la declaración se refiere a la realización del hecho imponible, deberá presentarla el contribuyente (o el sustituto del contribuyente en el caso de estar previsto por la ley). En otros casos, deberá hacerlo el correspondiente obligado. Dado que las declaraciones han de ser firmadas por el obligado tributario, no se consideran actos de mero trámite. Por tanto, en el caso de que se presenten mediante representante, será necesario acreditar la representación (art. 46.2 LGT). En la presentación de declaraciones mediante medios telemáticos, la representación se acreditará generalmente mediante apoderamiento apud acta efectuado por comparecencia electrónica en la correspondiente sede electrónica, o a través de la acreditación de su inscripción en el registro electrónico de apoderamientos de la Administración Pública competente (art. 5.4 LPAC). A tal fin, la Agencia Tributaria ha puesto a disposición de los interesados, entre otros, un modelo de representación para la presentación por medios electrónicos de autoliquidaciones, declaraciones y comunicaciones tributarias. Además, debe tenerse en cuenta que los colaboradores sociales en la aplicación de los tributos pueden presentar a la Administración tributaria autoliquidaciones, declaraciones, comunicaciones o cualquier otro documento con trascendencia tributaria, previa autorización de los obligados tributarios, dicha autorización se acreditará por los medios que antes hemos señalado. El art. 79.1 RGGI detalla las entidades que pueden tener la condición de colaboradores sociales, (colegios y asociaciones de profesionales de la asesoría fiscal). Naturaleza y objeto La declaración tributaria tiene por objeto datos con relevancia tributaria sobre el sujeto que la presenta o sobre terceros. Si se trata de una declaración en sentido estricto, debe reflejar la realización del hecho imponible y puede exigirse que se acompañen los documentos que lo reflejan (arts. 64 RISD y art. 98 RITP-AJD). En el caso de las autoliquidaciones, debe incluir las operaciones de cálculo de la deuda tributaria. Por tanto, la declaración tributaria constituye esencialmente una manifestación de conocimiento (de los hechos con trascendencia tributaria). En cambio, la presentación de una declaración no implica aceptación o reconocimiento por el obligado tributario, por eso se permite a los interesados solicitar la rectificación de sus declaraciones. Sin embargo, los datos y elementos de hecho consignados en las autoliquidaciones, declaraciones, comunicaciones y demás documentos presentados por los obligados tributarios se presumen ciertos para ellos y sólo podrán rectificarse por los mismos mediante prueba en contrario (art. 108.4 LGT). Además, las declaraciones pueden constituir o incluir una manifestación de voluntad en aquellos casos en el contribuyente opte por acogerse a determinadas opciones 41 tributarias previstas en la ley (por ejemplo, la tributación conjunta en el Impuesto sobre la Renta). Régimen jurídico de las opciones tributarias Según el art. 119.3 LGT, las opciones que según la normativa tributaria se deban ejercitar, solicitar o renunciar con la presentación de una declaración no podrán rectificarse con posterioridad a ese momento, salvo que la rectificación se presente en el período voluntario de declaración. Es decir, una vez presentada una declaración que incluya determinadas opciones, estas solo se podrán modificar dentro del tiempo que reste para que concluya el período voluntario de declaración. La doctrina del TEAC entiende que la falta de presentación de declaraciones tributarias en plazo equivale a una renuncia a ejercitar las correspondientes opciones, de modo que ya no podrán ejercitarse. Por ejemplo, ha entendido que no pueden compensarse bases imponibles negativas en una autoliquidación presentada espontáneamente fuera de plazo. No obstante, existen excepciones previstas por la ley. Así, el art. 83.2 LIRPF dispone qué en caso de falta de declaración, los contribuyentes tributarán individualmente, salvo que manifiesten expresamente su opción en el plazo de 10 días a partir del requerimiento de la Administración tributaria. El TEAC ha flexibilizado la prohibición de modificar las opciones tributarias una vez concluido el período voluntario de declaración. Así, alguna resolución entiende que la prohibición no opera cuando se hayan modificado esencialmente las circunstancias que concurrían cuando el interesado presentó su declaración (doctrina rebus sic stantibus). En el caso concreto, la Administración había considerado incorrectas las bases imponibles negativas declaradas por el contribuyente. Sin embargo, el interesado recurrió la liquidación administrativa, que fue finalmente anulada por los tribunales. Así se reconocieron unas bases imponibles negativas y se admitió la posibilidad de que el contribuyente las aplicara a posteriori a determinados ejercicios cuyas autoliquidaci ones ya había presentado. LAS AUTOLIQUIDACIONES El art. 120.1 LGT define las autoliquidaciones como declaraciones en las que los obligados tributarios, además de comunicar a la Administración los datos necesarios para la liquidación del tributo, realizan por sí mismo las operaciones de calificación y cuantificación necesarias para determinar e ingresar el importe de la deuda tributaria o, en su caso, determinar la cantidad que resulte a devolver o a compensar. Por regla general, los tributos que integran el sistema tributario español se aplican y pagan mediante autoliquidaciones presentadas por los contribuyentes. 42 Si la autoliquidación determina una cuota a ingresar, el contribuyente deberá pagar el correspondiente importe. Si no lo hace, se iniciará el período ejecutivo en cuanto haya concluido el período voluntario [art. 161.1.b) LGT]. A diferencia de lo que ocurre con las declaraciones, la presentación de la autoliquidación positiva no supone el inicio automático de procedimiento alguno. No obstante, la Administración podrá comprobar (con carácter generalizado y superficial de comprobación gestora, o selectivo y profundo de comprobación inspectora) la autoliquidación dentro del plazo de prescripción (cuatro años una vez que haya concluido el período voluntario de declaración). Si la autoliquidación refleja una cuota a devolver (autoliquidaciones negativas), su presentación pondrá en marcha el procedimiento de devolución previsto en los artículos 124 a 127 LGT. 3.3 MODIFICACIÓN DE DECLARACIONES Y AUTOLIQUIDACIONES Autoliquidaciones: Si el contribuyente considera que las declaraciones y autoliquidaciones que ha presentado son incorrectas, ya sea por errores de hecho o de derecho, dispone de diversos mecanismos para modificarlas. La ley establece regímenes distintos para la modificación de las autoliquidaciones y de las meras declaraciones, prevé dos mecanismos distintos para modificar las autoliquidaciones: - - si el obligado ha calculado una deuda inferior a la correcta (lo cual habrá perjudicado indebidamente a la Administración) puede presentar una autoliquidación complementaria. El obligado deberá reembolsar lo indebidamente obtenido). Si ha autoliquidado más de lo debido (favoreciendo indebidamente a la Administración) deberá solicitar una rectificación de su autoliquidación. Tales autoliquidaciones pueden presentarse en cualquier momento posterior a la presentación de la autoliquidación inicial siempre que no se haya producido la prescripción de la deuda tributaria (122.1 LGT). Fuera de plazo (extemporáneas, evitan la imposición de las sanciones por dejar de ingresar, aunque dará lugar a los recargos de regularización previstos en el art. 27 LGT.) Prescritas, (declaración improcedente) excepción a estas últimas es la presentación y pago de una autoliquidación correspondiente a una obligación tributaria ya prescrita para conseguir la regularización voluntaria de un delito fiscal (art. 305.1 y 4 CP y 252 LGT). En este caso no procederá la devolución [art. 221.1.c) LGT]. Nos referiremos a esta figura en el Capítulo correspondiente a la inspección. 43 Si se ha iniciado un procedimiento de comprobación de la obligación tributaria, la presentación de una autoliquidación complementaria no impedirá la imposición de sanciones y la cantidad ingresada se considerará un mero pago a cuenta de la cantidad que finalmente se liquide por la Administración. Por otra parte, según señala la ley, cuando con posterioridad a la aplicación de una exención, deducción o incentivo fiscal se produzca la pérdida del derecho a su aplicación por incumplimiento de los requisitos a que estuviese condicionado, el obligado tributario deberá incluir en la autoliquidación correspondiente al período impositivo en que se hubiera producido el incumplimiento la cuota o cantidad derivada de la exención, deducción o incentivo fiscal aplicado de forma indebida en los períodos impositivos anteriores junto con los intereses de demora (art. 122.2 in fine LGT). Debemos recordar que las autoliquidaciones complementarias presentadas después de haber concluido el período voluntario no permiten rectificar las opciones tributarias plasmadas en la declaración inicial. Si el contribuyente pretende que la modificación reduzca el importe a pagar o incremente la cantidad a devolver, no puede presentar autoliquidaciones complementarias, sino que debe solicitar a la Administración la rectificación de la autoliquidación ya presentada (art. 120.3 LGT). Modificación de meras declaraciones [arts. 122.1 y 3 LGT; art. 130.1 RGGI] Si se trata de declaraciones cuyo contenido es una mera información, pueden modificarse mediante la presentación de documentos que añadan nuevos datos a lo declarado inicialmente, (declaraciones complementarias) o documentos que reemplacen a las declaraciones iniciales (declaraciones sustitutivas) - - Son declaraciones complementarias las referidas a la misma obligación tributaria y periodo que otras presentadas con anterioridad, en las que se incluyen nuevos datos no declarados o se modifique parcialmente el contenido de las anteriormente presentadas. Son declaraciones sustitutivas las referidas a la misma obligación tributaria y periodo que otras presentadas con anterioridad y que reemplacen su contenido. Si se trata de declaraciones dirigidas a poner en marcha un procedimiento de liquidación de la obligación tributaria, también procede presentar declaraciones complementarias o sustitutivas, siempre que aún no se haya dictado liquidación provisional. A diferencia de lo que sucede con las autoliquidaciones, es irrelevante que la modificación suponga un incremento o una disminución de la deuda tributaria. 44 - La presentación espontánea de declaraciones extemporáneas evita la imposición de las sanciones por dejar de declarar (art. 192 LGT), aunque dará lugar a los recargos. - Las declaraciones que no determinen la obligación de ingresar reducen a la mitad la sanción prevista en el art. 198.1 y 198.2 LGT. - Si ya se ha practicado liquidación provisional, el obligado tributario ya no podrá presentar declaraciones complementarias, pero podrá solicitar la rectificación si su contenido ha perjudicado de cualquier modo sus intereses legítimos o cuando pudiera proceder una liquidación por importe superior o una menor devolución. - No podrán modificarse las declaraciones presentadas cuando haya prescrito el derecho de la Administración tributaria para determinar la deuda tributaria mediante la liquidación o el derecho a solicitar la devolución correspondiente (art. 122.1 LGT). - - - Tampoco podrán modificarse cuando la Administración haya practicado una liquidación definitiva (art. 126 RGGI, aplicable a las declaraciones por la remisión del art. 130.3 RGG1). 4. INFORMACIÓN Y ASISTENCIA A LOS CONTRIBUYENTES Los órganos de gestión (y otros órganos tributarios) desarrollan actuaciones de información y ayuda a los contribuyentes de carácter muy variado: En ocasiones los términos de información y asistencia se utilizan como sinónimos, en sentido estricto la información se limita a transmitir conocimientos al interesado (por ejemplo, facilitándole un criterio administrativo), mientras que la asistencia impl ica prestar una ayuda activa a los contribuyentes (por ejemplo, auxiliándoles a cumplimentar su autoliquidación). En este epígrafe nos referiremos a la asistencia en sentido estricto. La asistencia se presta también por los llamados *colaboradores sociales”: otras Administraciones públicas, entidades privadas o instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, así como asociaciones de asesores fiscales (art. 92.2 LGT). Dicha asistencia puede limitarse a la confección de declaraciones y autoliquidaciones a solicitud del obligado tributario, a entender las normas tributarias que resulten de una manifiesta complejidad para el particular, así como la realización de cálculo. 45 4.2. ESPECIAL REFERENCIA AL BORRADOR DE DECLARACIÓN [ARTS. 77.3 Y 4 RGGI] El art. 77.3 RGGI establece que en los casos y en los términos que establezca la normativa de cada tributo, la asistencia podrá prestarse mediante la confección por la Administración tributaria de un borrador de declaración a solicitud del obligado tributario. Este mecanismo se ha potenciado al ser obligatorio que la declaración se presente por medios telemáticos mediante la aplicación on-line desarrollada por la propia AEAT. La norma advierte que los datos, importes o calificaciones contenidos en las declaraciones, autoliquidaciones o en los borradores que hayan sido comunicados al obligado tributario no vincularán a la Administración en el ejercicio de las actuaciones de comprobación o investigación que puedan desarrollarse con posterioridad (art. 77.4 RGGIT). Por tanto, el contribuyente es responsable de verificar la corrección de los hechos y calificaciones jurídicas incluidos en el borrador. 5. PROCEDIMIENTOS DE GESTIÓN INICIADOS A INSTANCIA DEL INTERESADO Los procedimientos de gestión pueden iniciarse a instancia del interesado o bien de oficio. 5.2.1 PROCEDIMIENTO DE LIQUIDACIÓN INICIADO MEDIANTE DECLARACIÓN En este procedimiento, el contribuyente pone de manifiesto documentalmente la realización del hecho imponible para que la Administración liquide en virtud de la información recibida. Se ha convertido en un procedimiento excepcional, al ser escasos los tri butos gestionados mediante declaración o liquidación administrativa. (Impuesto sobre Sucesiones y Donaciones de algunas Comunidades Autónomas, en los impuestos sobre importaciones y en varios impuestos locales.) 46 INICIACIÓN El procedimiento de gestión del tributo se iniciará: a) Por declaración del sujeto pasivo: se inicia con la presentación de una declaración en la que el sujeto pasivo manifiesta la realización del hecho imponible y comunica los datos necesarios para que la Administración cuantifique la obligación tributaria, practicando una liquidación provisional. b) De oficio por la Administración: se da en el caso de que caduque el procedimiento iniciado a instancia de parte. La Administración podrá iniciar, de oficio, un nuevo procedimiento para la liquidación del tributo dentro del plazo de prescripción, comunicándolo al sujeto pasivo. TRAMITACIÓN Corresponde a la Administración realizar las actuaciones de calificación y cuantificación oportunas, en base a los datos consignados en la declaración o en otros que obren en su poder, pudiendo requerir al obligado tributario para que aclare los datos declarados o presente justificantes de estos. Cuando los datos tenidos en cuenta por la Administración no se correspondan con los consignados por el sujeto pasivo, la propuesta de liquidación hará mención expresa de esta circunstancia, debiendo notificarse para que el obligado tributario alegue lo que convenga a su derecho. TERMINACIÓN DEL PROCEDIMIENTO: El procedimiento iniciado mediante declaración terminará por: a) Liquidación provisional practicada por la Administración tributaria (En la liquidación no se exigirán intereses de demora desde la presentación de la declaración hasta la finalización del plazo para el pago en período voluntario, sin perjuicio de l a sanción que proceda en el caso de no haberse presentado de forma correcta la declaración) b) Por caducidad, transcurridos seis meses desde la finalización del plazo para presentar la declaración, sin haberse notificado la liquidación 47 5.3. PROCEDIMIENTO DE DEVOLUCIÓN INICIADO MEDIANTE AUTOLIQUIDACIÓN, SOLICITUD O COMUNICACIÓN DE DATOS La Administración tributaria tiene la obligación de realizar las devoluciones derivadas de la normativa de cada tributo. El procedimiento de devolución es un procedimiento de gestión tributaria iniciado por declaración, solicitud o iniciativa del obligado tributario para obtener las devoluciones derivadas de la normativa de cada tributo. INICIO El procedimiento para la práctica de devoluciones derivadas de la normativa de cada tributo se iniciará a instancia del obligado tributario mediante la presentación de una autoliquidación de la que resulte una cantidad a devolver o mediante la presentación de una solicitud (tras la que la Administración determinará la cuantía), según determine la normativa propia del tributo. Ejemplo de lo primero es el IRPF o Sociedades; y del segundo, la solicitud en el régimen de viajeros del IVA. Es, por tanto, un procedimiento potestativo que se inicia siempre a instancia de parte. TRAMITACIÓN El procedimiento de devolución implica una mera comprobación formal, bien rectificando los errores materiales detectados, bien contrastando los datos presentados con los que consten en poder de la Administración (art. 124 RGGI). TERMINACIÓN El procedimiento de devolución podrá terminar: 1.Por acuerdo que reconozca la devolución solicitada 2. Excepcionalmente por caducidad (transcurridos 3 meses, podrá declarar la caducidad (art. 127 LGT) 3.Por el inicio del procedimiento de verificación de datos, de comprobación limitada o de inspección Cuando el procedimiento de devolución finalice para el inicio de un procedimiento de verificación de datos o de comprobación limitada, se llevará a cabo cuando se detecten errores o discrepancias en la autoliquidación o solicitud presentada por el obligado. No será necesario este nuevo procedimiento cuando los errores no incidan en la 48 procedencia de la devolución o su cuantía (por ejemplo, ante una errata en el número de cuenta corriente o en la referencia catastral). El plazo establecido para efectuar la devolución es el fijado en las normas reguladoras de cada tributo o, en su defecto, de 6 meses (art. 31.2 LGT). Cuando no concluya en plazo, se devengarán intereses de demora a favor del interesado. 5.4. PROCEDIMIENTO PARA RECONOCER BENEFICIOS FISCALES DE CARÁCTER ROGADO Son mecanismos para reducir o eliminar la deuda tributaria en supuestos específicos que pueden aplicarse directamente por el obligado cuando se cumplen los requisitos previstos por la ley o bien requerir de un previo reconocimiento administrativo. INICIO El procedimiento se iniciará a instancia del obligado tributario mediante solicitud dirigida al órgano competente para su concesión, acompañado de los documentos exigibles y los que el obligado considere convenientes para probar su derecho. No se establece un plazo para la iniciación, pero lo lógico será presentar la solicitud con anterioridad al devengo del impuesto o, en su caso, a la finalización del período de declaración. TRAMITACIÓN La Administración comprobará el cumplimiento de los requisitos previstos en la normativa reguladora del beneficio fiscal atendiendo a los datos aportados por el interesado, los declarados por terceras personas y los que obtenga mediante requerimientos individualizados al interesado o a terceros (art. 136.2 RGGI). Si la propuesta de resolución es desestimatoria, deberá concederse al interesado un plazo de diez días para formular alegaciones. TERMINACIÓN Mediante la notificación expresa de la resolución estimatoria o desestimatoria. Si el procedimiento no concluye en el plazo o, en su defecto, en 6 meses, el interesado podrá entender desestimada su solicitud por silencio administrativo e interponer el recurso que corresponda. 49 5.5. PROCEDIMIENTO DE RECTIFICACIÓN DE AUTOLIQUIDACIONES Antes vimos como el contribuyente podía rectificar el error cometido por medio de la autoliquidación complementaria cuando se había equivocado perjudicando a la Administración. Ahora veremos la situación contraria: la autoliquidación errónea supuso un perjuicio al contribuyente del que resultó favorecida la Administración. Con este procedimiento se solicita que la Administración rectifique una autoliquidación que, a juicio del interesado, ha perjudicado de cualquier modo sus intereses legítimos (art. 120.3 LGT). INICIO Solo a instancia de parte, requisitos: - - - - La solicitud sólo podrá hacerse una vez presentada la correspondiente autoliquidación y antes de que la Administración tributaria haya practicado la liquidación definitiva o, en su defecto, antes de que haya prescrito el derecho de la Administración tributaria para determinar la deuda tributaria mediante la liquidación o el derecho a solicitar la devolución correspondiente (art. 126.2 RGGI). Si la Administración ha notificado ya una liquidación provisional, el obligado tributario podrá solicitar la rectificación de su autoliquidación únicamente si la liquidación provisional ha sido practicada por consideración o motivo distinto del que se invoque en la solicitud del obligado tributario (art. 126.3 RGGI). El obligado tributario no podrá solicitar la rectificación de su autoliquidación cuando se esté tramitando un procedimiento de comprobación o investigación cuyo objeto incluya la obligación tributaria a la que se refiera la autoliquidación presentada. No impide que se formulen las alegaciones correspondientes ante el órgano competente. No parece posible, con carácter general, es modificar las opciones tributarias mediante una solicitud de rectificación una vez que ha concluido el período voluntario para presentar la autoliquidación inicial. TRAMITACIÓN solicitada la rectificación, los órganos de gestión tributaria comprobarán las circunstancias que determinan la procedencia de la rectificación y, en su caso la procedencia de la devolución que se solicita examinando los documentos aportados por el contribuyente y los datos de los que disponga la administración. Así como requerir otra información al solicitante (incluyendo la justificación documental de operaciones financieras) o a otras personas respecto de la información que estén 50 obligadas a suministrar con carácter general, incluyendo la petición de justificantes que la ratifiquen. TERMINACIÓN El procedimiento puede concluir mediante resolución o por el inicio de un procedimiento de comprobación o investigación. Si la Administración incumple el plazo máximo para resolver, el interesado podrá considerar denegada su solicitud por silencio negativo, a efectos de recurrir, sin que ello exima a la Administración de resolver. En cuanto a la resolución expresa, si la Administración acuerda la rectificación en los términos solicitados por el interesado, la notificará directamente, en otro caso, notificará una propuesta de resolución concediendo al solicitante un plazo de 15 días para realizar En el supuesto de que se acuerde rectificar la autoliquidación, la resolución acordada por la Administración tributaria incluirá una liquidación provisional cuando afecte a algún elemento determinante de la cuantificación de la deuda tributaria efectuada por el obligado tributario. La Administración tributaria no podrá efectuar una nueva liquidación en relación con el objeto de la rectificación de la autoliquidación, salvo que en un procedimiento de comprobación o investigación posterior se descubran nuevos hechos o circunstancias que resulten de actuaciones distintas de las realizadas y especificadas en la resolución del procedimiento de rectificación. Se establecen, pues, los mismos efectos que el art. 140 LGT prevé para la comprobación limitada (vid. infra). La resolución deberá precisar el titular del derecho a la devolución y el importe a devolver, incluyendo, en su caso, los intereses de demora calculados a partir del momento en que se realizó el pago en exceso. El procedimiento también puede concluir con la notificación del inicio de un procedimiento de comprobación o investigación que incluya la obligación tributaria a la que se refiere el procedimiento de rectificación (art. 128.3 RGGI). Como hemos indicado, el plazo para concluir el procedimiento es de 6 meses a contar a partir del día siguiente a la presentación de la solicitud. Su incumplimiento determina que la solicitud pueda entenderse desestimada por silencio negativo. 51 6. PROCEDIMIENTOS DE COMPR OBACIÓN INICIADOS DE OFICIO Pueden tener por objeto la deuda tributaria (verificación de datos y comprobación limitada) o el valor de ciertos elementos que integran la base imponible (comprobación de valores). La comprobación de valores puede constituir un procedimiento autónomo o un incidente dentro de otro procedimiento de liquidación. En ambos casos puede afirmarse que tiene un carácter instrumental respecto de los otros dos procedimientos de comprobación en vía gestora o respecto del procedimiento de inspección. Todos estos procedimientos de gestión están sometidos a un plazo máximo de 6 meses. La consecuencia de no terminarlos en ese plazo es una caducidad ordinaria que no impide el inicio de un nuevo procedimiento dentro del plazo de prescripción (si bien los procedimientos caducados no interrumpen la prescripción). 6.2. PROCEDIMIENTO DE VERIFICACIÓN DE DATOS Se diseñó inicialmente como un mecanismo de comprobación masiva: por su sencillez podía utilizarse ante un número muy elevado de contribuyentes (especialmente en el ámbito del IRPF). Solo puede emplearse para regularizar las declaraciones o autoliquidaciones ya presentadas por los interesados cuando concurra alguno de los siguientes supuestos (art. 131 LGT): - Cuando la declaración o autoliquidación del obligado tributario adolezca de defectos formales o incurra en errores aritméticos. - Cuando los datos declarados no coincidan con los contenidos en otras declaraciones presentadas por el mismo obligado o con los que obren en poder de la Administración tributaria. - Cuando se aprecie una aplicación indebida de la normativa que resulte patente de la propia declaración o autoliquidación presentada o de los justificantes aportados con la misma. - Cuando se requiera la aclaración o justificación de algún dato relativo a la declaración o autoliquidación presentada, siempre que no se refiera al desarrollo de actividades económicas. Debe destacarse, por tanto, que la verificación de datos tiene una utilidad limitada para la comprobación de actividades económicas, ya sean profesionales o empresariales (puede servir, por ejemplo, para corregir un defecto formal o aritmético cometido al declararse el rendimiento de la actividad). 52 INICIO El procedimiento de verificación de datos puede iniciarse de dos modos, dependiendo del motivo por el que se vaya a regularizar (art. 132,1 LGT): a) Mediante requerimiento de la Administración para que el obligado tributario aclare o justifique la discrepancia observada o los datos relativos a su declaración o autoliquidación. b) Mediante la notificación de la propuesta de liquidación cuando la Administración tributaria cuente ya con datos suficientes para formularla. TRAMITACIÓN Solo pueden contrastarse los datos de la autoliquidación con los que ya se encuentran en poder de la Administración. Además, es posible pedir aclaraciones o justificantes de las discrepancias observadas al interesado. Si el interesado alega que los datos en poder de la Administración aportados por terceras personas son incorrectos, la Administración puede dirigirse a tales terceros para que ratifiquen y prueben la citada información. Una vez notificada la propuesta de liquidación al interesado, se le otorgará un plazo de 10 días para formular alegaciones. TERMINACIÓN a) Por la subsanación, aclaración o justificación de la discrepancia o del dato objeto del requerimiento por parte del obligado tributario. b) Por resolución en la que se indique que no procede practicar liquidación provisional o en la que se corrijan los defectos advertidos. Tiene lugar cuando los datos verificados son correctos o se corrige un error que no incide sobre la liquidación c)Por liquidación provisional, que deberá ser en todo caso motivada con una referencia sucinta a los hechos y fundamentos de derecho que se hayan tenido en cuenta en la misma. Solo se practicará si el importe calculado por la Administración no coincide con el autoliquidado por el contribuyente. d) Por caducidad, una vez transcurrido el plazo regulado en el artículo 104 de esta ley sin haberse notificado liquidación provisional, sin perjuicio de que la Administración también pueda iniciar de nuevo este procedimiento dentro del plazo de prescripción. Dicho plazo es de 6 meses a contar desde la fecha de notificación del acuerdo de inicio. e) Por el inicio de un procedimiento de comprobación limitada o de inspección que incluya el objeto del procedimiento de verificación de datos. 53 Al igual que sucede con el procedimiento de devolución iniciado mediante autoliquidación, el procedimiento de verificación de datos no impide ni limita una ulterior comprobación por parte de la Administración (art. 133.2 LGT). Es decir, la liquidación dictada en el procedimiento de verificación de datos no tiene efectos preclusivos, por lo que esa ulterior comprobación (limitada o en inspección) podrá volver a comprobar el objeto de la primera. 6.3. PROCEDIMIENTO DE COMPROBACIÓN LIMITADA PROCEDIMIENTO DE COMPROBACIÓN LIMITADA El objeto del procedimiento de comprobación limitada constituye una figura intermedia entre la verificación de datos y el procedimiento inspector. Subsume todas las actividades de comprobación del de verificación de datos, pero, además, permite comprobar supuestos en los que el contribuyente no ha llegado a presentar la correspondiente declaración o liquidación. Su carácter limitado está referido a la prohibición de comprobar actividades económicas que exijan contabilidad mercantil y otra serie de actividades que sí se permiten en el de inspección. La comprobación limitada puede utilizarse tanto por los órganos de gestión como por los órganos inspectores que actuarán con las mismas limitaciones que los primeros (art. 141.h) LGT]. De todos modos, estos últimos no suelen acudir a ella, pues disponen de un mecanismo más potente: las inspecciones de alcance parcial. Solo puede iniciarse de oficio y en los siguientes supuestos: a) En relación con las autoliquidaciones, declaraciones, comunicaciones de datos o solicitudes presentadas, cuando se adviertan errores en su contenido o discrepancias entre los datos declarados y los elementos de prueba en poder de la Administración tributaria b) Cuando, en relación con las autoliquidaciones, declaraciones o solicitudes presentadas por el obligado tributario, proceda comprobar todos o algún elemento de la obligación tributaria. c) Cuando de acuerdo con los antecedentes que obren en poder de la Administración, se ponga de manifiesto la obligación de declarar o la realización del hecho imponible o del presupuesto de hecho de una obligación tributaria, sin que conste la presentación de la autoliquidación o declaración tributaria. 54 El inicio del procedimiento puede adoptar dos modalidades (art. 137.2 LGT): a) Mediante comunicación notificada al obligado, que deberá expresar la naturaleza y alcance de las actuaciones y que le informará sobre sus derechos y obligaciones. b) Mediante propuesta de liquidación cuando los datos en poder de la Administración tributaria sean suficientes para formularla. TRAMITACIÓN El procedimiento de comprobación limitada permite a la Administración desarrollar las siguientes actuaciones de comprobación (art. 136.2 LGT), que quedarán reflejadas en comunicaciones y diligencias (art. 138 LGT): a) Examen de los datos consignados por los obligados tributarios en sus declaraciones y de los justificantes presentados o que se requieran al efecto. b) Examen de los datos y antecedentes en poder de la Administración Tributaria que pongan de manifiesto la realización del hecho imponible o del presupuesto de una obligación tributaria, o la existencia de elementos determinantes de la misma no declarados o distintos a los declarados por el obligado tributario. En este punto, la comprobación limitada va más allá de la verificación de datos, pues los antecedentes en poder de la Administración pueden utilizarse para investigar supuestos no declarados c) Examen de los registros y demás documentos exigidos por la normativa tributaria y de cualquier otro libro, registro o documento de carácter oficial con excepción de la contabilidad mercantil, así como el examen de las facturas o documentos que sirvan de justificante de las operaciones incluidas en dichos libros, registros o documentos. La reforma de 2015 flexibilizó la prohibición de analizar la contabilidad mercantil: indicó que, cuando en el curso del procedimiento el obligado tributario aporte, sin mediar requerimiento previo al efecto, la documentación contable que entienda pertinente al objeto de acreditar la contabilización de determinadas operaciones, la Administración podrá examinar dicha documentación a los solos efectos de constatar la coincidencia entre lo que figure en la documentación contable y la información de la que disponga la Administración Tributaria. El no impedirá ni limitará la ulterior comprobación de las operaciones a que la misma se refiere en un procedimiento de inspección. Lo que no es posible es que la Administración exija la contabilidad mercantil. Si lo ha hecho, la liquidación podría ser impugnada y anulada. 55 d)Requerimientos a terceros para que aporten la información que se encuentren obligados a suministrar con carácter general (no por captación o requerimiento individualizado) o para que la ratifiquen mediante la presentación de los correspondientes justificantes. Así, la Administración puede requerir a los terceros para que aporten la información que debían haber suministrado porque una norma se lo exige. Esto no es posible en el procedimiento de verificación de datos, en el que solo se puede pedir a los terceros que ratifiquen y prueben la información ya suministrada (art. 132.2 LGT por referencia al art. 108.4 LGT). La norma precisa que en ningún caso se podrá requerir a terceros información sobre movimientos financieros, pero podrá solicitarse al obligado tributario la justificación documental de operaciones financieras que tengan incidencia en la base o en la cuota de una obligación tributaria (art. 136.3 LGT). Por consiguiente, sí es posible exigir al obligado los certificados relativos a determinados movimientos bancarios, aunque no quepa pedir tal información a las entidades financieras. Por regla general, las actuaciones de comprobación limitada deben realizarse en las oficinas de la Administración (art. 136.4 LGT). El obligado tributario que hubiera sido requerido deberá personarse en el lugar, día y hora señalados para la práctica de las actuaciones, y deberá aportar la documentación y demás elementos solicitados. No obstante, existen algunos supuestos en que las actuaciones pueden realizarse en otros lugares (art. 136,4 LGT y 164.3 RGGI): a) Aquellas que procedan según la normativa aduanera. b) Las correspondientes a comprobaciones censales (relativas al IBl, al IAE o a la verificación del domicilio fiscal, por ejemplo). c) Las actuaciones relativas a la aplicación de métodos objetivos de tributación. En estos dos últimos casos los funcionarios podrán acceder, como agentes de la autoridad, a las oficinas, despachos, locales y establecimientos del obligado tributario en los supuestos en que sea necesario el examen físico de los hechos o circunstancias objeto de comprobación (comprobaciones aduaneras, censales) Además, siempre que medie la conformidad del obligado, las actuaciones podrán realizarse a través de sistemas digitales sin importar el lugar en que se encuentre el interesado (art. 99.9 LGT). 56 TERMINACIÓN a) Por resolución expresa de la Administración tributaria. Dicha resolución deberá especificar los elementos de la obligación tributaria comprobados y el ámbito temporal de la comprobación, las actuaciones concretas realizadas, los hechos y fundamentos de derecho que motiven la resolución y la correspondiente liquidación provisional (si se ha rectificado la autoliquidación) o bien la “manifestación expresa de que no procede regularizar la situación tributaria como consecuencia de la comprobación realizada” (art. 139.2 LGT). Todos estos elementos son importantes no solo para informar al contribuyente, sino para fijar los efectos preclusivos de la correspondiente comprobación, en los términos que indicaremos más adelante. b) Por caducidad, una vez transcurrido el plazo regulado en el artículo 104 de esta ley (6 meses) sin que se haya notificado resolución expresa. Esto no impide que la Administración tributaria pueda iniciar de nuevo este procedimiento dentro del plazo de prescripción c) Por el inicio de un procedimiento inspector que incluya el objeto de la comprobación limitada. Este procedimiento se iniciará, por ejemplo, cuando la Administración considere necesario el examen de la contabilidad mercantil para poder regularizar la situación del contribuyente. Dictada resolución en un procedimiento de comprobación limitada, la Administración tributaria no podrá efectuar una nueva regularización en relación con el objeto comprobado, salvo que en un procedimiento de comprobación limitada o inspección posterior se descubran nuevos hechos o circunstancias que resulten de actuaciones distintas de las realizadas y especificadas en dicha resolución. La ley también establece ciertos efectos preclusivos respecto del procedimiento de reconocimiento de beneficios fiscales y el procedimiento de comprobación de valores. En cambio, los procedimientos de verificación de datos y de devolución mediante autoliquidación carecen por completo de efectos preclusivos. Los efectos preclusivos de las comprobaciones limitadas no son absolutos. Sí será posible realizar una nueva regularización de lo comprobado cuando concurran tres requisitos, que deben darse cumulativamente: a) Que se desarrolle un procedimiento posterior de comprobación limitada o inspección. No es posible, por tanto, desarrollar un procedimiento de verificación de datos sobre el objeto ya comprobado. b) Que se descubran nuevos hechos o circunstancias. Por consiguiente, el nuevo procedimiento no puede limitarse a recalificar los hechos ya conocidos. c) Que esos nuevos hechos resulten de actuaciones distintas de las realizadas y especificadas en la resolución que puso fin a la comprobación limitada. El ejemplo más 57 claro en el que se cumpliría este tercer requisito estaría en la comprobación de la contabilidad mercantil en el seno de un procedimiento inspector. 6.4. COMPROBACIÓN DE VALORES La comprobación de valores se dirige a fijar el importe monetario de los bienes y derechos que integran la base imponible u otros elementos de los diversos impuestos (art. 57 LGT). Dicha comprobación puede constituir un procedimiento autónomo (que no concluye con una liquidación, sino con una valoración, ex art. 160 RGGI) o bien constituir una actuación (un conjunto de actos administrativos) integrada en un procedimiento de comprobación (liquidación mediante declaración, comprobación limitada o inspección, según prevé el art. 159.1 RGGI). Este segundo supuesto es el habitual, pues rara vez se emplea el primero. En ambos casos (procedimiento autónomo o incidente en otro procedimiento), la comprobación de valores constituye un mecanismo instrumental de la liquidación. Esto explica que, salvo excepciones, la LGT no permita recurrir por separado el resultado de la comprobación de valores, aunque sí ofrezca la posibilidad de acudir de modo inmediato a la tasación pericial contradictoria (art. 134.3 LGT). Desde luego, sí podrán alegarse los vicios de la comprobación de valores cuando se recurra la liquidación. Este procedimiento no debe confundirse, aunque esté relacionado con la solicitud a la Administración del valor a efectos fiscales de los bienes inmuebles que, situados en el territorio de su competencia, vayan a ser objeto de adquisición o transmisión (arts. 90.2 LGT y 157 RGGI). Tal información tiene efectos vinculantes para la Administración durante 3 meses y no impedirá la posterior comprobación administrativa de los elementos de hecho y circunstancias manifestadas por el obligado tributario. El principal problema de la comprobación de valores radica en el uso por la ley de conceptos jurídicos indeterminados (“valor de mercado”) que deben ser concretados por los contribuyentes y por la Administración y que pueden dar lugar a una importante litigiosidad. Precisamente por ello, se prevé un procedimiento de tasación pericial contradictoria, a instancia de los obligados, que estudiaremos en el Capítulo correspondiente a los procedimientos especiales de revisión (art. 135 LGT). 58 El art. 57 LGT enumera diversos medios de comprobación, entre los que destacan el dictamen de peritos de la Administración y la estimación por referencia a los valores que figuren en los registros oficiales de carácter fiscal mediante la aplicación de coeficientes multiplicadores a los valores incluidos en el correspondiente registro fiscal (el catastro inmobiliario en el caso de los bienes inmuebles). Este es el sistema que se venía empleando por las Comunidades Autónomas. En el dictamen de peritos, [solo] será necesario el reconocimiento personal del bien valorado por el perito cuando se trate de bienes singulares o de aquellos de los que no puedan obtenerse todas sus circunstancias relevantes en fuentes documentales contrastadas”. El Tribunal Supremo se ha mostrado reacio a aceptar las valoraciones basadas en los coeficientes multiplicadores. La Ley 11/2021 ha reaccionado, señalando que, en el caso de los bienes inmuebles, su valor será el valor de referencia previsto en la normativa reguladora del catastro inmobiliario, a la fecha de devengo del impuesto (salvo que el valor declarado por los interesados o la contraprestación pactada sea superior. La comprobación de valores no puede iniciarse cuando estemos ante valores fijados por la ley (valor catastral o valor de referencia) ni en los casos en que el contribuyente haya consignado, dentro del plazo de vigencia, el valor que le haya comunicado la administración a través del procedimiento de información del valor de bienes inmuebles [art. 157.1.a) RGGI en relación con los arts. 90 LGT y 69 RGGII]. Tampoco es posible acudir a este procedimiento cuando el contribuyente haya utilizado el valor publicado por la propia Administración actuante [art. 157.1.b) RGGI en relación con el art. 57.1 LGT]. Así sucede con los precios medios de vehículos de turismo usados, publicados periódicamente mediante Orden del Ministro de Hacienda. : Dado que la comprobación de valores se practicaba ordinariamente para determinar el valor real (de mercado) de los inmuebles a efectos del ITP-AJD y del ISD, y que dicha magnitud se ha sustituido en la base imponible de dichos tributos por el “valor de referencia” podemos concluir que el objeto procedimiento de comprobación de valores ha quedado, en buena medida, vacío de contenido (al igual que la tasación pericial contradictoria), aunque no se haya modificado formalmente su regulación. La comprobación de valores solo tendrá sentido en el caso de derechos y bienes muebles o bien cuando el valor de referencia no exista o no pueda ser certificado por la Dirección General del Catastro. Según la nueva regulación del ITP-AJD y del ISD, el valor de referencia solo se podrá impugnar cuando se recurra la liquidación que en su caso realice la Administración Tributaria o con ocasión de la solicitud de rectificación de la autoliquidación. En estos supuestos, la Administración encargada de aplicar el tributo, solicitará a la Dirección General del Catastro un informe que ratifique o corrija dicho valor. Dicho informe será preceptivo y vinculante en los supuestos de rectificación de 59 autoliquidaciones y recursos de reposición y preceptivo, pero no vinculante, en el supuesto de reclamaciones económico-administrativas. Esta posibilidad de impugnar el valor de referencia con motivo de la autoliquidación o liquidación del tributo, unida al mandato legal de que el valor de referencia no supere el de mercado, nos hace pensar que la reforma no evitará una elevada litigiosidad. INICIO Se podrá iniciar mediante una comunicación de la Administración actuante o bien, cuando la Administración cuente con datos suficientes, mediante la notificación conjunta de las propuestas de valoración y de liquidación (art. 134.1 LGT). Esta última modalidad presupone que la comprobación de valores se desarrolla como una actuación integrada en el procedimiento de liquidación o bien que ambos procedimientos se tramitan en paralelo. TRAMITACIÓN La comprobación en sí se realizará mediante el empleo de cualquiera de los medios citados en el art. 57 LGT (dictamen de peritos, etc.). No existe un criterio de prioridad en su elección, pero esta debe motivarse en el caso concreto. En el desarrollo de la comprobación de valores —tanto si esta tiene carácter autónomo como si se trata de una actuación integrada en el procedimiento de liquidación- se notificarán al interesado las actuaciones que precisen de su colaboración, que resultará obligatoria (art. 134.2 LGT). Estas actuaciones podrán realizarse examinando la documentación disponible, pero también mediante un reconocimiento personal del bien por parte de los peritos de la Administración (art. 160 RGGI). Si el valor comprobado por la Administración difiere del declarado, deberá notificarse al interesado una propuesta de valoración concediéndole un plazo de 10a 15 días para formular alegaciones (art. 134.3 LGT). TERMINACIÓN El procedimiento terminará ordinariamente mediante resolución expresa. Si se trata de un procedimiento autónomo, consistirá en una valoración. Si se trata de una actuación dentro de un procedimiento de liquidación, deberán notificarse tanto la valoración como la regularización. Si el procedimiento autónomo no concluye dentro del plazo de 6 meses, se producirá la caducidad que no impedirá que se inicie un nuevo procedimiento 60 dentro del plazo de prescripción. Sin embargo, el procedimiento caducado no habrá interrumpido la prescripción. Si la comprobación de valores constituye una actuación en el seno de otro procedimiento, se atenderá al plazo fijado para el procedimiento principal (art. 159.3 RGGI); es decir, 6 meses para los procedimientos de gestión y 18 ó 27 para el de inspección. En el caso de que estemos ante un procedimiento de gestión y la valoración se solicite a un órgano o unidad distinta, estaríamos ante uno de los períodos de interrupción justificada previstos en el art. 103.a) RGGL. En principio, los obligados tributarios no podrán interponer recurso o reclamación independiente contra la valoración, pero podrán promover la tasación pericial contradictoria o plantear cualquier cuestión relativa a la valoración con ocasión de los recursos o reclamaciones que, en su caso, interpongan contra el acto de regularización, es decir, contra la liquidación (art. 134.3 in fine LGT). No obstante, el art. 135.1 LGT prevé que los interesados podrán recurrir directamente el acto de comprobación de valores debidamente notificado cuando la normativa tributaria así lo prevea. Así, en el caso del ITP-AJD y del ISD, el resultado del procedimiento de comprobación de valores debe notificarse a los transmitentes (personas distintas de los contribuyentes de estos impuestos), que podrán impugnarlos directamente en reposición o en vía económicoadministrativa o promover tasación pericial contradictoria (art. 46.2 y 47.2 TRLITP-AJD y art. 40.5 RISD en relación con el art. 134.4 LGT). Probablemente estos sean los únicos supuestos en los que la comprobación de valores se puede considerar un procedimiento autónomo (que no concluye con una liquidación) y no un incidente dentro de otro de comprobación. Por otra parte, con carácter general, “cuando en un procedimiento posterior [a la comprobación de valores] el valor comprobado se aplique a otros obligados tributarios, éstos podrán promover su impugnación o la tasación pericial contradictoria” (art. 134.4 LGT). Entendemos que esto solo será posible cuando no se les hubiera notificado previamente la valoración en concepto de transmitentes. Por último, si de la impugnación o de la tasación pericial contradictoria promovida por un obligado tributario resultase un valor distinto, dicho valor será aplicable a los restantes obligados tributarios a los que fuese de aplicación, en relación con la Administración tributaria actuante (art. 134.5 LGT). En cuanto a los efectos preclusivos de la comprobación de valores, el art. 160.4 RGGI establece que “la valoración administrativa servirá de base a la liquidación provisional que se practique, sin perjuicio de que se pueda iniciar un procedimiento de verificación de datos, de comprobación limitada o de inspección respecto de otros elementos de la obligación tributaria”. Aunque la redacción podía ser más clara, este precepto parece otorgar efectos preclusivos al valor fijado en el procedimiento, pues solo permite que los procedimientos posteriores afecten a otros elementos de la obligación tributaria. 61 HOTS TEMA 2 1. Definición de autoliquidación. En el desarrollo de su respuesta señale si la autoliquidación puede considerarse un tipo de liquidación tributaria, justificando su contestación. El art.120.1 LGT determina que “las autoliquidaciones son declaraciones en las que los obligados tributarios, además de comunicar a la Administración los datos necesarios para la liquidación del tributo y otros de contenido informativo, realizan por si mismos las operaciones de calificación y cuantificación necesarias para determinar e ingresar el importe de la deuda tributaria o, en su caso, determinar la cantidad que resulte a devolver o a compensar”. Conforme a la doctrina jurisprudencial, la autoliquidación no es una liquidación tributaria, sino un tipo de declaración tributaria. 2. ¿Cuándo se inicia el periodo ejecutivo si el sujeto presenta una autoliquidación fuera de plazo sin realizar el correspondiente ingreso? La autoliquidación presentada fuera de plazo sin realizar el ingreso determina la iniciación del período ejecutivo de recaudación conforme a lo establecido en el art.161.1.b) LGT. El plazo empezaría a contar el día siguiente de la finalización del plazo que establezca la normativa de cada tributo para dicho ingreso o, si este ya hubiere concluido, el día siguiente a la presentación de la autoliquidación. 3. ¿Puede solicitarse la rectificación de la autoliquidación habiendo practicado la Admón. una liquidación definitiva? ¿puede solicitarse si la liquidación practicada es provisional? En caso de respuesta afirmativa a alguna de estas dos preguntas, indique en qué casos existe esta posibilidad. La solicitud instando la rectificación de la autoliquidación procede una vez presentada la autoliquidación y antes de que la administración haya practicado la liquidación definitiva. Por lo que la respuesta a la primera pregunta es no. Si se trata de una liquidación provisional, el obligado tributario podrá solicitar la rectificación de la autoliquidación únicamente si la liquidación provisional modificó la autoliquidación por motivo distinto del que origina la rectificación solicitada, es decir, cuando la solicitud de rectificación afecte a elementos de la obligación tributaria que no hayan sido regularizados mediante la liquidación provisional. 62 4. ¿Qué son las autoliquidaciones complementarias? ¿Cuándo se pueden presentar?: El art.119 RGIT establece que “son autoliquidaciones complementarias las que se refieran a la misma obligación tributaria y periodo que otras presentadas con anterioridad y de las que resulte un importe a ingresar superior o una cantidad a devolver o a compensar inferior al importe resultante de la autoliquidación anterior, que subsistirá en la parte no afectada”. En los demás casos, se estará en lo dispuesto en el apartado 3 de del artículo 120 de esta ley. El art.122 LGT determina que podrán presentarse dentro del plazo establecido para su presentación o con posterioridad a la finalización de dicho plazo, siempre que no haya prescrito el derecho de la Administración para determinar la deuda tributaria. 5. En el procedimiento de liquidación tributaria iniciado mediante declaración, ¿puede el interesado solicitar la rectificación de la declaración una vez que la Admón. tributaria ha dictado una liquidación? En caso de respuesta afirmativa, señale en qué casos existe esa posibilidad. Tratándose de un procedimiento iniciado mediante declaración, para modificar el contenido de su declaración, el sujeto podrá presentar declaración complementaria o sustitutiva, siempre que sea con anterioridad a la liquidación tributaria correspondiente a la declaración inicial. El art.130 RGIT determina que, si el órgano competente ya ha dictado el acto de liquidación, el obligado tributario que pretenda modificar el contenido de la declaración presentada deberá solicitar su rectificación si considera que su contenido ha perjudicado de cualquier modo sus intereses legítimos o cuando pudiera proceder una liquidación por importe superior o una menor devolución. 6. En determinadas circunstancias, el procedimiento de liquidación tributaria iniciado mediante declaración puede reiniciarse de oficio, ¿cuáles son esas circunstancias?: Según el art.128.2 LGT, la Admón. tributaria podrá iniciar de nuevo el procedimiento de liquidación tributaria iniciado mediante declaración, para la liquidación del tributo dentro del plazo de prescripción, cuando el procedimiento iniciado mediante declaración hubiera terminado por caducidad, comunicándolo al sujeto pasivo. 7. Causas de terminación del procedimiento de gestión tributaria iniciado mediante declaración. El art.130 LGT determina que el procedimiento iniciado mediante declaración terminará: - Por liquidación provisional practicada por la Admón. tributaria. 63 2 - Por caducidad, transcurridos seis meses desde la finalización del plazo para presentar la declaración, sin haberse notificado la liquidación. Si la declaración fue extemporánea, el plazo de seis meses para efectuar la liquidación y notificarla comenzará desde el día siguiente a la presentación de la declaración. No obstante, la normativa de cada tributo podrá señalar plazos diferentes de notificación. – 8. ¿Puede ser definitiva la liquidación que ponga fin al procedimiento de gestión iniciado mediante declaración? No. Según el art.103 LGT, las liquidaciones definitivas son las que ponen fin a un procedimiento de inspección en el que la Administración ha dispuesto de plenas facultades de control. En los procedimientos de gestión solo se practicarán liquidaciones provisionales, al no revisarse en ellos la totalidad de los elementos que configuran la deuda tributaria. El art.130 LGT dispone que el procedimiento iniciado mediante declaración terminará: - Por liquidación provisional practicada por la Admón. tributaria. - Por caducidad, transcurridos 6 meses desde la finalización del plazo para presentar la declaración sin haberse notificado la liquidación. 9. ¿Impide la verificación de datos la posterior comprobación del objeto de la misma? Justifique su respuesta. Según el art.133 de la LGT, uno de los medios de terminación del procedimiento de verificación de datos es el inicio de un procedimiento de comprobación limitada o de inspección que incluya el objeto del procedimiento de verificación de datos, habida cuenta de que conforme al art.133.2 LGT, la verificación de datos no impedirá la posterior comprobación del objeto de la misma. 10. ¿Qué medios de verificación pueden utilizarse en el procedimiento de verificación de datos?: El objeto de la verificación de datos se ciñe a las declaraciones o autoliquidaciones presentadas, debiendo la liquidación provisional resultante, practicarse a la vista de los datos declarados que solo podrán contrastarse (como medios de verificación) con los justificantes aportados con la declaración, los datos contenidos en otras declaraciones presentadas por el mismo obligado tributario, o con los que obren en poder de la Administración tributaria. 64 11. Las actuaciones de comprobación limitada no pueden realizarse fuera de las oficinas de la Administración tributaria, salvo en determinados supuestos. Indique cuáles son estos supuestos. El art.136.4 establece que las actuaciones de comprobación limitada no podrán realizarse fuera de las oficinas de la Administración tributaria salvo las que procedan según la normativa aduanera o en los supuestos previstos reglamentariamente al objeto de realizar comprobaciones censales o relativas a la aplicación de métodos objetivos de tributación, en cuyo caso los funcionarios que desarrollen dichas actuaciones tendrán las facultades reconocidas en los apartados 2 y 4 del art.142 LGT. 12. Límites del objeto y alcance del procedimiento de comprobación limitada. ¿Qué medios de comprobación no pueden utilizarse en este procedimiento? ¿Dónde debe realizarse la comprobación?: El art.136 LGT indica los límites y alcance del procedimiento de comprobación limitada: - En ningún caso se podrá requerir a terceros información sobre movimientos financieros, pero podrá solicitarse al obligado tributario la justificación documental de operaciones financieras que tengan incidencia en la base o en la cuota de una obligación tributaria. - La comprobación limitada no podrá realizarse fuera de las oficinas de la Administración tributaria, salvo las que procedan según la normativa aduanera o en los supuestos previstos reglamentariamente. 13. En relación con el procedimiento de comprobación limitada, señale qué medios de comprobación no pueden utilizarse y dónde debe realizarse la comprobación. El art.136 LGT indica los medios de comprobación que no pueden utilizarse: - En ningún caso se podrá requerir a terceros información sobre movimientos financieros, pero podrá solicitarse al obligado tributario la justificación documental de operaciones financieras que tengan incidencia en la base o en la cuota de una obligación tributaria. Las actuaciones de comprobación limitada no podrán realizarse fuera de las oficinas de la Administración tributaria, salvo las que procedan según la normativa aduanera o en los supuestos previstos reglamentariamente al objeto de realizar comprobaciones censales o relativas a la aplicación de métodos objetivos de tributación, en cuyo caso los funcionarios que desarrollen dichas actuaciones tendrán las facultades reconocidas en los apartados 2 y 4 del art.142 LGT. 65 14. Medios de comprobación que pueden utilizarse en el procedimiento de comprobación limitada. Los medios o actuaciones que se pueden utilizar en el procedimiento de comprobación limitada aparecen recogidos en el art.136 LGT y son: - Examen de los datos consignados por los obligados tributarios en sus declaraciones y de los justificantes presentados o que se requieran al efecto. - Examen de los datos y antecedentes en poder de la administración tributaria que pongan de manifiesto la realización del hecho imponible o del presupuesto de una obligación tributaria, o la existencia de elementos determinantes de la misma no declarados o distintos a los declarados por el obligado tributario. - Examen de registros y demás documentos exigidos por la normativa tributaria y de cualquier otro libro, registro o documento de carácter oficial con excepción de la contabilidad mercantil. También examen de facturas o documentos que sirvan de justificante de las operaciones incluidas en dichos libros, registros o documentos. - Requerimientos a terceros para que aporten la información que se encuentren obligados a suministrar con carácter general, o para que la ratifiquen mediante la presentación de justificantes. 15. Dictada resolución en un procedimiento de comprobación limitada, ¿en qué casos puede la Administración efectuar una nueva regularización en relación con el objeto comprobado?: El art.140 LGT determina que tras la resolución administrativa que ponga fin a la comprobación limitada, la Administración no podrá efectuar una nueva regularización respecto del objeto comprobado, salvo que en otro procedimiento posterior, de comprobación limitada o de inspección (art.139.2.a) LGT), se descubran nuevos hechos o circunstancias que resulten de actuaciones distintas de las especificadas dicha resolución. 16. ¿Son directamente recurribles las autoliquidaciones? ¿Qué puede hacer el obligado tributario cuando considere que una autoliquidación presentada por él ha perjudicado sus intereses legítimos?: Desde el punto de vista procesal, las autoliquidaciones no pueden recurrirse directamente, puesto que son simples declaraciones tributarias; lo impugnable es el acto administrativo, expreso o presunto, de gestión tributaria, que se producirá cuando se pida la rectificación o la comprobación de la autoliquidación. Cuando el obligado considere que una autoliquidación presentada por él ha perjudicado sus intereses legítimos, puede solicitar la rectificación de las autoliquidaciones tributarias, que se realizará de acuerdo con el procedimiento regulado en los arts.126 a 129 RGTI. 66 17. ¿Cómo puede el sujeto pasivo completar o modificar una autoliquidación presentada cuando de esta autoliquidación ha resultado un importe a ingresar inferior al legalmente procedente? ¿Debe en este caso instarse la rectificación de la autoliquidación inicial? Si el sujeto pasivo ha ingresado menos de lo que debía, deberá presentar una autoliquidación complementaria. Las autoliquidaciones complementarias son las referidas a la misma obligación tributaria y periodo que otras presentadas con anterioridad, de las que resulte un importe a ingresar superior o una cantidad a devolver inferior al importe resultante de la autoliquidación anterior, que subsistirá en la parte no afectada. Se exige la presentación de una autoliquidación anterior en el tiempo y que el resultado de la posterior perjudique al sujeto pasivo, porque si el resultado de la nueva fuera más beneficioso, estaríamos ante una rectificación de la autoliquidación (art.120.3 LGT). Por ello es necesario instar la rectificación de una autoliquidación cuando sea favorable al obligado tributario, mientras que la autoliquidación complementaria es siempre al alza para el obligado. 18. ¿En qué consiste la tasación pericial contradictoria?: La tasación pericial contradictoria constituye un mecanismo de corrección de la valoración administrativa efectuada con los medios de comprobación de valores (art.57.1 LGT). Su función está más próxima a la revisión administrativa que a la aplicación de los tributos en sentido estricto, tratándose en realidad de un medio de impugnación impropio, pues, aunque no es propiamente un recurso, tiene clara naturaleza impugnatoria. 19. En la tasación pericial contradictoria, si la diferencia entre el valor determinado por el perito de la Administración y la tasación practicada por el perito designado por el obligado tributario es superior a 120.000 euros, ¿qué sucede?: En este caso se tiene que nombrar un tercer perito, porque no cumple con uno de los requisitos necesarios, según el art.135 LGT, para que prevalezca la tasación del perito del obligado. La valoración efectuada por el perito tercero servirá de base para la liquidación que proceda, con los dos siguientes límites: el valor comprobado i nicialmente por la Administración tributaria, con el fin de evitar la reforma peyorativa; y el valor declarado por el interesado. Si la tasación practicada por el perito tercero supera en un 20% el valor declarado por el obligado tributario, correrán a cargo de éste los gastos del tercer perito; y, en caso contrario, a cargo de la Administración. 67 20. En la tasación pericial contradictoria la valoración del perito tercero servirá de base a la liquidación que proceda con un límite inferior y otro superior. ¿Cuáles son estos límites?: El art.135.4 LGT determina que la valoración efectuada por el perito tercero servirá de base para la liquidación que proceda, con los dos siguientes límites: el valor comprobado inicialmente por la Administración tributaria, con el fin de evitar la reforma peyorativa; y el valor declarado por el interesado. 21. ¿En qué plazo puede promoverse la tasación pericial contradictoria?: La tasación pericial contradictoria podrá promoverse: - Cuando la comprobación de valores se inserte en un procedimiento (de gestión o de inspección) más amplio, dentro del plazo de un mes establecido para interponer el primer recurso o reclamación que proceda contra la liquidación efectuada de acuerdo con los valores comprobados administrativamente. Si la normativa del tributo establece la obligación de notificar previa y separadamente el acto de comprobación de valores, la tasación contradictoria podrá asimismo plantearse en el plazo de impugnación del referido acto de valoración. - Cuando la comprobación de valores constituya el único objeto de un procedimiento autónomo, la tasación podrá instarse dentro del plazo de impugnación del acto de valoración que resulte del mismo. - Si el interesado se reserva el derecho a plantear la tasación pericial contradictoria cuando interponga recurso de reposición o reclamación económico-administrativa y denuncie que la notificación omite o no contiene expresión suficiente de los datos y motivos tenidos en cuenta para elevar los valores declarados, el plazo también será de un mes y se contará desde la fecha de firmeza en vía administrativa del acuerdo que resuelva el recurso o la reclamación interpuesta. 22. ¿Qué cantidades son objeto de los procedimientos de devolución tributaria iniciados mediante autoliquidación? ¿Se trata de cantidades indebidamente ingresadas? Justifique su respuesta. El procedimiento de devolución iniciado mediante autoliquidación tiene por objeto la devolución de las cantidades que procedan, de acuerdo con la normativa reguladora de cada tributo, esto es, las devoluciones correspondientes a cantidades que fueron debidamente ingresadas o soportadas debidamente, como consecuencia de la normal aplicación de la mecánica propia del tributo (art.31 LGT). Por lo tanto, no se trata de cantidades indebidamente ingresadas, sino debidamente ingresadas o soportadas debidamente como consecuencia de la normal aplicación del tributo, así como los abonos a cuenta que debe efectuar la Administración tributaria como anticipos de deducciones a practicar sobre cualquier tributo (art.122 RGIT). 68 23. Los datos incluidos en declaraciones o contestaciones a requerimientos de información pueden ser utilizados en la regularización de la situación tributaria de otros obligados. ¿Qué sucede si estos obligados alegan la inexactitud o falsedad de esos datos? En el desarrollo de su respuesta, señale si estos obligados deben demostrar la inexactitud o falsedad de los datos para impedir su aplicación. La presunción de certeza que el art.108.4 LGT atribuye a los datos y elementos de hecho consignados en las declaraciones y autoliquidaciones tributarias no puede enervarse únicamente en función de los datos contenidos en declaraciones informativas o en requerimientos de información relativos a terceros (arts.93 y 94 LGT). De ahí que si estos datos pretendieran utilizarse como base de la regularización tributaria propuesta por la Admón. y el obligado tributario manifestara su disconformidad con ellos alegando su inexactitud o falsedad, la Administración podrá requerir al declarante que ratifique y aporte prueba de los datos de terceros incluidos en las declaraciones presentadas (arts.132.2 y 108 LGT). 24. Después de que una persona haya presentado una declaración (sin autoliquidación) referida al IS de la Comunidad de Madrid, el órgano competente ha dictado el acto de liquidación correspondiente. Con posterioridad, la persona en cuestión se ha dado cuenta de que ha olvidado consignar un gasto fiscalmente deducible. ¿Puede modificar el contenido de esa declaración? En caso de entender posible la modificación, señale cómo debe proceder el obligado tributario Sí puede modificar el contenido. Como la liquidación ya se ha producido, el obligado tributario que pretenda modificar el contenido de la declaración anteriormente presentada deberá solicitar su rectificación, pero esta sólo procederá en los casos en que considere que su contenido ha perjudicado sus intereses legítimos, o cuando pudiera proceder una liquidación por importe superior, tal como establece el art.130 LGT. 25. ¿En qué casos puede el interesado reservarse el derecho a promover la tasación pericial contradictoria?: Según el art.135 LGT, en los casos en que la normativa propia del tributo así lo prevea el interesado podrá reservarse el derecho a promover la tasación pericial contradictoria cuando estime que la notificación no contiene expresión suficiente de los datos y motivos tenidos en cuenta para elevar los valores declarados y denuncie dicha omisión en un recurso de reposición o en una reclamación económico-administrativa. 69 26. Un contribuyente ha interpuesto reclamación ante el Tribunal Económico-Administrativo Central, reservándose el derecho a promover la tasación pericial contradictoria. El contribuyente ha recibido la Resolución del Tribunal citado desestimando su reclamación el día 1 de abril de 2012. ¿En qué fecha termina el plazo de que dispone para promover la tasación pericial contradictoria?: Según el art.135 LGT, en los casos en que la normativa propia del tributo así lo prevea el interesado podrá reservarse el derecho a promover la tasación pericial contradictoria cuando estime que la notificación no contiene expresión suficiente de los datos y motivos tenidos en cuenta para elevar los valores declarados y denuncie dicha omisión en un recurso de reposición o en una reclamación económico-administrativa. En este caso, el plazo para promover la tasación pericial contradictoria será de un mes y se contará desde la fecha de firmeza en vía administrativa del acuerdo que resuelva el recurso o la reclamación interpuesta. Por lo tanto, en este supuesto, el plazo será de un mes, desde el día siguiente a la notificación de la resolución desestimatoria del TEAC, y terminará el día 1 de mayo de 2012. 27. En un procedimiento de comprobación limitada tramitado en relación con cierta declaración del Impuesto de Sociedades, la Admón. requiere al sujeto pasivo para que presente los libros contables. ¿Puede la sociedad afectada negarse a presentar estos libros?: La sociedad puede negarse, pues de acuerdo con el art.136.2.c) LGT, en el procedimiento de comprobación limitada la Administración no podrá proceder al examen de la contabilidad mercantil. 28. ¿Se permite al obligado tributario formular nuevas alegaciones ante el órgano competente para liquidar una vez notificada el acta? Sí, si se trata de actas de disconformidad. El art.157.3 LGT determina que en el plazo de 15 días desde la fecha del acta de disconformidad o desde su notificación, el obligado tributario podrá formular alegaciones ante el órgano competente para liquidar. 29. Cuando en los procedimientos de aplicación de los tributos sea necesario entrar en el domicilio constitucionalmente protegido de un obligado tributario o efectuar registros en el mismo, ¿qué requisito deberá cumplirse según el artículo 113 de la LGT? Cuando en los procedimientos de aplicación de los tributos sea necesario entrar en el domicilio constitucionalmente protegido de un obligado tributario o efectuar registros 70 en el mismo, la Administración tributaria deberá obtener el consentimiento de aquél o la oportuna autorización judicial. 30. Suponga que la Administración inicia un procedimiento de comprobación limitada notificando al interesado una propuesta de liquidación sin haber abierto previamente un trámite de audiencia. ¿Le parece correcto este modo de proceder? Cuando la Administración disponga de todos los datos necesarios para liquidar sin necesidad de obtener información adicional del contribuyente, no será necesario notificarle o citarle con carácter previo a la notificación de la propuesta de liquidación. Ahora bien, sí que será obligatorio para la Administración (art. 138.3 LGT), que, con carácter previo a la liquidación provisional, le comunique al obligado la propuesta de liquidación para que pueda alegar lo que considere necesario en la defensa de sus derechos. 71 TEMA 3 LA INSPECCIÓN TRIBUTARIA 1. INTRODUCCIÓN . En esta lección estudiaremos los procedimientos que utilizan los órganos inspectores (la Inspección) para comprobar e investigar en profundidad el cumplimiento de las obligaciones tributarias por parte de los contribuyentes. También examinaremos otras funciones que desarrolla la Inspección, corno la obtención de información y sus actuaciones de comprobación limitada, el impulso del cumplimiento cooperativo, la asistencia mutua, la participación en procedimientos amistosos y las labores de apoyo a otros órganos administrativos y judiciales. Comenzaremos explicando los diversos sentidos del término "inspección", para después adentrarnos en explicar la estructura orgánica de la inspección en el ámbito del Estado. Seguidamente, analizaremos las diversas fases del procedimiento inspector: inicio, instrucción, liquidación y otras modalidades de terminación. 2. CONCEPTO DE INSPECCIÓN . El término "inspección" tiene tres sentidos distintos, aunque relacionados: Por una parte, puede referirse a la función que realiza la Administración tributaria al examinar en profundidad el cumplimiento de las obligaciones fiscales por parte de algunos contribuyentes (en su mayoría empresarios o profesionales). La función inspectora incluye tanto la comprobación de los datos que ha aportado el contribuyente a través de sus declaraciones, como la investigación para descubrir elementos ocultos con relevancia tributaria. En segundo lugar, la Inspección (generalmente con mayúscula) hace referencia a los órganos administrativos que desempeñan ordinariamente dicha función (veremos enseguida que en un supuesto especial también la pueden llevar a cabo los órganos gestores). En el ámbito del Estado se trata del Departamento de Inspección de la Administración Tributaria y sus diversas dependencias territoriales. El personal inspector realizará diversas tareas, como la tramitación del procedimiento 72 (por el actuario) y la resolución (por el Inspector Jefe con el apoyo de las oficinas técnicas). Los funcionarios que desempeñen tareas de inspección serán considerados agentes de la autoridad y deberán acreditar su condición. Las labores preparatorias y de prueba pueden encomendarse al personal al servicio de la Administración tributaria que no tenga la condición de funcionario. Las demás tareas inspectoras deben ser desarrolladas por funcionarios públicos. En tercer lugar, el término inspección puede hacer referencia al procedimiento administrativo que utilizan los órganos de inspección para comprobar e investigar a los contribuyentes. Este procedimiento se regula en Ley General Tributaria (LGT) y en el Reglamento General de Gestión e Inspección. El procedimiento inspector no debe confundirse con los procedimientos de comprobación que utilizan los órganos gestores, es decir, los procedimientos de verificación de datos y de comprobación limitada, (aunque este último también puede ser utilizado por los órganos inspectores). Aunque existe una incipiente tendencia a integrar en los mismos órganos funciones inspectoras y gestoras para conseguir una mayor coordinación y eficacia. En torno a los tres conceptos de inspección que hemos indicado, se dibujan tres círculos concéntricos. El círculo interior-más específico- está constituido por el procedimiento de inspección, que será el núcleo central de esta lección. El intermedio por las funciones inspectoras que abarcan tanto el procedimiento de inspección como las actuaciones de obtención de información, el cumplimiento cooperativo y la asistencia mutua en materia inspectora. El círculo más amplio está constituido por todas las actuaciones que desarrollan los órganos de Inspección, que incluye también comprobaciones limitadas, participación en procedimientos amistosos, así como elaboración de informes y tareas de auxilio judicial. 3. ESTRUCTURA ORGÁNICA Y TERRITORIAL DE L A INSPECCIÓN (ART. 59,167 Y 168 RGGI). El Estado, las Comunidades Autónomas y las Entidades Locales disponen de sus propios órganos de inspección. En el caso del Estado, dichos órganos se encuentran integrados en la Agencia Tributaria. Por lo que se refiere a las Comunidades Autónomas y a las Corporaciones Locales, sus órganos de Inspección presentan una estructura más sencilla. Las Administraciones tributarias del Estado y de las Comunidades Autónomas pueden realizar inspecciones coordinadas, bien de manera simultánea e independiente, bien de manera conjunta. 73 Cada corporación local en uso de su autonomía y de lo previsto por la legislación de régimen local, presenta en materia de Inspección municipal y provincial dos peculiaridades singulares: La primera es que no existe una normativa local similar a la estatal que estructure la inspección local y diferencie entre inspectores actuarios e inspectores jefe, atribuyendo unas funciones a los primeros y otras a los segundos, de modo que se aplica con carácter supletorio la norma estatal adaptándola como se puede a la estructura de cada entidad. La segunda que no existe un cuerpo de inspectores al que acceder por oposición de modo que la condición de inspector tributario se adquiere por la adscripción a un puesto de trabajo así establecido en la relación de puestos de trabajo. Dentro de la Agencia Tributaria encontramos órganos de inspección centrales (con competencia en todo el territorio nacional) y territoriales. Son órganos centrales de carácter directivo el Departamento de Inspección Financiera y Tributaria y el Departamento de Aduanas e Impuestos Especiales. En el ámbito territorial, la Agencia se estructura en Delegaciones Especiales (que coinciden con el territorio de cada Comunidad Autónoma), Delegaciones de Hacienda (cuyo ámbito coincide con las provincias) y Administraciones de Hacienda (de ámbito inferior al provincial). Estos órganos territoriales cuentan con Dependencias y Unidades inspectoras. Además de estos órganos, existe una Delegación Central de Grandes Contribuyentes, que depende del Director General de la Agencia que tiene encomendada la aplicación de tributos a empresas de grandes dimensiones y con competencia en todo el territorio nacional. Dentro de la Administración Central existe una Dependencia de Control Tributario y Aduanero, competente tanto para desarrollar funciones de inspección, como funciones de comprobación en vía gestora. Junto a ella se sitúa una Dependencia de Asistencia y Servicios Tributarios, que tiene atribuidas las tradicionales competencias gestoras y de recaudación. Dentro de la Dependencia de Control existen tanto Equipos Nacionales de Inspección (apoyados por una Oficina Técnica y por una Unidad de Selección de contribuyentes) como una Unidad de Control Tributario y Aduanero. Esta última desarrolla tanto inspecciones parciales como labores de control en vía de gestión (comprobaciones limitadas y verificaciones de datos). Por su parte, la Dependencia de Asistencia y Servicios Tributarios consta tanto de Unidades de Gestión como de Equipos Nacionales de Recaudación. Esta distribución de funciones dentro de la Delegación Central de Grandes Contribuyentes muestra la posibilidad de integrar las tareas atribuidas tradicionalmente a órganos distintos e independientes (los de Gestión y los de Inspección), permitiendo 74 una actuación mucho más coordinada y eficaz, aunque en la actualidad se limite a las empresas de grandes dimensiones. 4. PROCEDIMIENTO DE INSPECCIÓN 4.1. PERSPECTIVA GENERAL El procedimiento inspector presenta dos etapas claramente diferenciadas que se atribuyen a órganos distintos: la fase de instrucción, desarrollada por el equipo del inspector actuario, y la fase de resolución, que compete al Inspector Jefe, auxiliado por la Oficina Técnica. Además, antes de que se inicie el procedimiento tiene lugar una fase de planificación dirigida a seleccionar qué contribuyentes serán objeto de inspección cada año. 4.2. PLANIFICACIÓN DE LAS ACTUACIONES INSPECTORAS [ART. 116 LGTY ART. 170 RGGI] La planificación es especialmente importante para los órganos inspectores, pues estos van a realizar una intensa comprobación sobre un porcentaje muy pequeño de contribuyentes. Por tanto, es necesario seleccionarlos atendiendo principalmente al riesgo de que se hayan producido incumplimientos tributarios. En la práctica, la Agencia Tributaria elabora un Plan Estratégico para orientar sus actividades durante un período plurianual. Siguiendo las líneas maestras de este documento, el director de la Agencia aprueba unas Directrices Generales de carácter anual, que se publican en el BOE (por ejemplo, grandes patrimonios, uso abusivo de sociedades, economía sumergida, comercio electrónico...). A partir de estas directrices y atendiendo a las propuestas de los órganos inspectores territoriales se aprueban planes parciales que se integran en un Plan Tributario de Control Tributario y Aduanero, también anual. A diferencia de las Directrices Generales, el Plan Tributario tiene carácter reservado, pues el elemento sorpresa es imprescindible para controlar adecuadamente el cumplimiento de las obligaciones tributarias. El Plan precisa los criterios que van a utilizarse para seleccionar ("cargar en plan") a aquellos contribuyentes que serán objeto de inspección en ese período. Según el art. 170.2 RGGI, entre estos criterios deben tenerse en cuenta los de riesgo fiscal, oportunidad, aleatoriedad u otros que se estimen pertinentes. La propuesta concreta de los contribuyentes que serán “cargados en plan” es un mero acto de trámite que no puede impugnarse de modo separado, sin perjuicio de que las 75 irregularidades cometidas al realizarse tal selección puedan alegarse al recurrir la liquidación que ponga fin al procedimiento inspector, alegaciones que es difícil que prosperen. 4.3. INICIO DEL PROCEDIMIENTO INSPECTOR Y REFERENCIA A LA DENUNCIA PÚBLICA [ARTS. 114 Y 147 LGT, ARTS. El personal integrado en los órganos de inspección puede relacionarse con los obli gados tributarios sometidos a su ámbito de competencia para examinar en profundidad incluyendo el análisis de la contabilidad- el cumplimiento de las correspondientes obligaciones y deberes tributarios. Para ello utiliza un procedimiento, es decir, una se rie ordenada de actos administrativos, denominado "procedimiento de inspección" (177179 RGGI). Este procedimiento se inicia siempre de oficio, es decir, por voluntad de la Administración, sin perjuicio de que el obligado pueda pedir que se amplíe su alcance [art. 147.1.b) LGT]. El inicio puede tener lugar por aplicación del plan de inspección, porque así lo ordenen los superiores jerárquicos del equipo que realizará la inspección (por ejemplo, porque se ha producido una denuncia pública suficientemente fundada o porque se han realizado otras actuaciones que determinan la conveniencia de iniciar una inspección) o bien por petición razonada de otros órganos (por ejemplo, el Departamento de Gestión de la Agencia Tributaria o la Inspección de Trabajo y Seguridad Social). El mecanismo de la denuncia pública está previsto en la LGT. Mediante ella se podrán poner en conocimiento de la Administración tributaria hechos o situaciones que puedan ser constitutivos de infracciones tributarias o tener trascendencia para la aplicación de los tributos (art. 114.1 LGT). La denuncia se archivará si se considera imprecisa o infundada. En cambio, si presenta suficientes indicios de veracidad de los que la Administración no tuviera ya conocimiento, el órgano correspondiente podrá iniciar un procedimiento de comprobación. En este caso, la denuncia no formará parte del expediente administrativo (art. 114.2 LGT) y al denunciante no se le considerará interesado en el procedimiento (art. 114.3 LGT). El que la denuncia no se incorpore al expediente administrativo supone una garantía para que el denunciado no pueda acceder a la identidad del denunciante. Así se ha confirmado por la doctrina del TEAC. La le y no precisa si se admitirán o no denuncias anónimas. El inicio del procedimiento se realiza notificando al interesado una comunicación en la que se indica el alcance del procedimiento (general o parcial) y la documentación que deberá ponerse a disposición de la Inspección en una fecha determinada, sin perjuicio de que el procedimiento pueda iniciarse sin notificación previa, presentándose los inspectores en los locales del contribuyente. 76 4.4. ALCANCE DE LAS ACTUACIONES [ARTS. 101 Y 148.3 LGTY ARTS. 178, 179 Y 190 RGGI] El "alcance" será general si la Administración va a comprobar todos los elementos de la obligación tributaria en el período de que se trate (por ejemplo, el IRPF del año 2018 o bien el IVA del primer trimestre de 2018). En cambio, será parcial si solo van a comprobarse uno o varios elementos de dicho impuesto y período, pero no todos (por ejemplo, solo van a comprobarse los rendimientos de un negocio desarrollado por el contribuyente, pero no sus demás rentas correspondientes al año inspeccionado). Si el alcance es general, el procedimiento de inspección concluirá con una "li quidación definitiva" aunque los artículos 101.4 LGT y el art. 190 RGGI señalan diversos supuestos en los que un procedimiento inspector de carácter general puede terminar con una liquidación provisional. Por ejemplo, cuando se compruebe la actividad de un grupo de personas o entidades vinculadas y no se haya finalizado la comprobación de todas ellas. Si el alcance es parcial, la liquidación que ponga fin al procedimiento tendrá carácter provisional, de modo que podrán volver a examinarse aquellos elementos de ese impuesto y período que no hayan sido objeto de las actuaciones parciales. Si se notifica el inicio de actuaciones parciales, el contribuyente dispone de un plazo de 15 días para solicitar la ampliación de actuaciones y éstas se conviertan en generales, de tal manera que ya no se pueda volver a comprobar el impuesto correspondiente al período inspeccionado. La Administración dispone de un plazo de 6 meses (a partir de la solicitud) para notificar al contribuyente la ampliación de las actuaciones o bien iniciar nuevas actuaciones de carácter general. Si incumple dicho plazo, las actuaciones de carácter parcial pueden continuar, pero dichas actuaciones no habrán interrumpido el plazo de prescripción de los demás elementos de la obligación tributaria. Por tanto, si se cumple el plazo de prescripción, la Administración ya no podrá comprobar esos otros elementos (por ejemplo, otras rentas distintas de las inspeccionadas), aunque las actuaciones parciales hayan concluido con una liquidación provisional. Esta ausencia de efectos interruptivos constituye una excepción a la regla general del art. 68.1.a) LGT, que establece que la comprobación de "parte de los elementos de la obligación tributaria" interrumpe el plazo de prescripción del derecho a determinar toda la obligación tributaria. 4.5. FORMA Y EFECTOS DEL INICIO DEL PROCEDIMIENTO [ARTS. 147 Y 150 LGT Y ART. 177 RGGI] Aunque lo habitual sea que las actuaciones inspectoras se inicien mediante una notificación escrita, es posible también que dicho inicio se produzca mediante la visita 77 de la Inspección (art. 177 RGGI). Esto tendrá lugar cuando la Inspección considere necesario el elemento sorpresa para evitar la destrucción de pruebas. El inicio del procedimiento inspector produce dos efectos principales: a) Por un lado, se interrumpe el plazo de prescripción del "derecho" a liquidar y del "derecho" a sancionar, esto es, del plazo de prescripción de la obligación tributaria ligado a la liquidación o de las infracciones, de modo que dichos plazos vuelven a correr desde el principio. Además, cada actuación desarrollada a lo largo del procedimiento con conocimiento formal del obligado vuelve a interrumpir el plazo de prescripción. El efecto interruptivo se extiende a toda la obligación tributaria, aunque solo se estén comprobando parte de sus elementos [art. 68.1.) LGT], salvo que la Administración haya iniciado actuaciones de carácter parcial y no atienda la solicitud de ampliación de las actuaciones presentada por el contribuyente en los términos que ya se han indicado. b) Por otro, ya no es posible evitar sanciones mediante una regularización espontánea de la deuda tributaria. La ley señala que si el procedimiento inspector no concluye dentro del plazo previsto por la Ley (18 meses como regla general), no caduca, sino que continuará hasta su terminación. En tal caso los efectos indicados no se producen: se entenderá que las actuaciones inspectoras desarrolladas no han interrumpido la prescripción y las declaraciones y autoliquidaciones presentadas desde el inicio del procedimiento hasta que se notifique la siguiente actuación del procedimiento, se considerarán espontáneas a los efectos de evitar o atenuar las eventuales sanciones. Además, no se exigirán intereses de demora desde que se produzca el incumplimiento hasta que finalice el procedimiento. Por estos motivos pensamos que puede hablarse de una caducidad imperfecta. 4.6. FASE DE INSTRUCCIÓN [ARTS. 142,146 Y 150-152 LGTY 180-184 RGGI] 4.6.1. FACULTADES DE LA INSPECCIÓN. El procedimiento se desarrolla mediante visitas de la Inspección y solicitudes de aportación de documentos para comprobar si se ha cumplido o no con las obligaciones tributarias. Cada una de las actuaciones de la Inspección, así como las manifestaciones del obligado, quedan reflejadas documentalmente en una diligencia. Debe tenerse en cuenta que la información obtenida podrá utilizarse en contra del obligado tanto en el propio procedimiento inspector como en un futuro procedimiento sancionador o proceso penal. La administración puede inspeccionar bienes, elementos o explotaciones, examinar la documentación, requerir la aportación de documentos e información y entrar en cualquier local o en cualquier domicilio donde existan pruebas. Puede también adoptar 78 medidas cautelares para evitar que se destruyan o alteren pruebas (precinto, depósito o incautación de las mercancías o productos sometidos a gravamen). Por su parte, el inspeccionado puede aportar pruebas y realizar alegaci ones en todo momento. 4.6.2. LUGAR Y HORARIO Las actuaciones inspectoras pueden desarrollarse en diversos lugares según decida la Inspección: el domicilio fiscal del obligado o de su representante; el lugar donde se realicen las actividades gravadas; o cualquier otro lugar donde exista alguna prueba relevante. Las actuaciones relativas a determinados documentos también pueden desarrollarse en las oficinas de la Administración (art. 151 LGT). Ahora bien, el examen de los libros contables y de la demás documentación a que se refiere el artículo 142.l LGT serán examinados en el domicilio o local del obligado tributario. Solo pueden ser examinados en las oficinas públicas cuando el obligado tributario lo consienta o cuando se trate de copias en cualquier soporte de esos libros y documentos. En cambio, la Administración podrá requerir la presentación en las oficinas de los librosregistro establecidos por normas de carácter tributario (como los libros-registro de facturas emitidas y recibidas de una actividad económica) y de sus justificantes. Además, las actuaciones inspectoras pueden desarrollarse en cualquier lugar cuando se realicen a través de videoconferencia u otros sistemas digitales semejantes, siendo necesario la conformidad del obligado tributario [arts. 99.9 y 151.1.d) LGT introducidos por la DA 1 ª del RDL 22/2020]. Para acceder al domicilio constitucionalmente protegido la Administración necesita del consentimiento del interesado (del representante legal, según la jurisprudencia, en el caso de las personas jurídicas) o bien de autorización judicial siendo competentes para ello los juzgados de lo contencioso del lugar donde esté situado el inmueble. Es frecuente que la autorización se solicite con carácter preventivo, es decir, sin conocimiento del interesado. En la práctica, los juzgados suelen autorizar la entrada sin un examen especialmente profundo de las razones alegadas por la Administración, aunque el Tribunal Supremo ha insistido en la necesidad de que realicen un riguroso control sobre la necesidad, idoneidad y proporcionalidad de la medida. La Ley 11/2021 ha reaccionado modificando el art. 6.8 de la Ley de la Jurisdicción Contencioso-Administrativa, de modo que se atribuye a los juzgados de lo contencioso una nueva competencia específica para autorizar la entrada en domicilios y otros lugares constitucionalmente protegidos, que haya sido acordada por la Administración 79 Tributaria en el marco de una actuación o procedimiento de aplicación de los tributos aún con carácter previo a su inicio formal cuando, requiriendo dicho acceso el consentimiento de su titular, este se oponga a ello o exista riesgo de tal oposición. Además, se han modificado los preceptos de la LGT relacionados con la materia (arts. 113 y 142.2 LGT): la solicitud de la autorización judicial no requerirá el inicio del procedimiento; bastará, en cambio, con la adopción y aportación al juzgado de un "acuerdo de entrada" (no notificado al interesado) en el que se identifique el obligado tributario, los conceptos y períodos que van a ser objeto de comprobación. Para el acceso a lugares no abiertos al público que no constituyan el domicilio protegido constitucionalmente (por ejemplo, almacenes, fábricas, talleres) se requiere consentimiento (al menos implícito), de quien se encuentre a cargo. Si este se opone será necesaria la autorización del delegado o director de departamento. En principio, las actuaciones inspectoras han de desarrollarse dentro del horario de la jornada laboral del contribuyente (o del horario de apertura al público si se realizan en las oficinas públicas). Sin embargo, también pueden realizarse fuera de ese horario si se tiene el consentimiento del interesado o si existe riesgo de destrucción de pruebas en las actuaciones desarrolladas en los locales del obligado tributario. 4.6.3. PLAZO DEL PROCEDIMIENTO INSPECTOR Y CIRCUNSTANCIAS QUE INCIDEN SOBRE ÉL EN LA FASE DE INSTRUCCIÓN. El plazo máximo del procedimiento inspector es de 18 meses, con carácter general y de 27 meses para grandes empresas (aquellas sometidas a auditorías de cuentas o aquellas otras que tributan en régimen consolidado en el Impuesto sobre Sociedades o en el régimen de grupos del IVA) así como para personas o entidades vinculadas a tales empresas. Este plazo no se refiere solo a la fase de instrucción (que ahora analizamos) sino a la totalidad del procedimiento, que se entiende concluido cuando se notifica la resolución por la que, en su caso, se regulariza la situación tributaria del obligado. Para que se entienda cumplido el plazo basta con que se realice correctamente y dentro de ese plazo un intento de notificación. Si se incumple dicho plazo, el procedimiento de inspección puede continuar hasta su terminación sin necesidad de notificar el reinicio de las actuaciones (arts. 150.6 LGT y 184.3 RGGI). Ahora bien, como ya hemos señalado, ese incumplimiento del plazo produce importantes efectos: no se considerará interrumpida la prescripción hasta que se realicen nuevas actuaciones; las declaraciones y autoliquidaciones presentadas por el interesado desde el inicio del procedimiento hasta las nuevas actuaciones se considerarán espontáneas a los efectos de evitar las sanciones (art. 27 LGT), y dejarán de devengarse intereses de demora. Pensamos que este conjunto de efectos puede calificarse de caducidad imperfecta. 80 Durante la instrucción del procedimiento inspector pueden darse una serie de circunstancias que lleven a "extender" los plazos o a "suspender el procedimiento". Además, los Tribunales Económico-Administrativos y los órganos judiciales pueden ordenar la "retroacción" de actuaciones, de modo que deba "volverse atrás" y reanudarse el procedimiento a partir del momento indicado por los mencionados órganos. En cambio, a diferencia de lo que sucede en los procedimientos de gestión, carecen de efecto sobre la duración del procedimiento de inspección los períodos de interrupción justificada y las dilaciones por causa no imputable a la Administración (art. 150.2 LGT in fine). Comencemos con la "extensión". Esta supone, en definitiva, una ampliación del plazo debida a la actuación del contribuyente. Así, el interesado puede solicitar que las actuaciones inspectoras no se desarrollen durante determinados días (conocidos coloquialmente como "días de cortesía") hasta un máximo de 60 durante toda la inspección con las condiciones previstas en el art. 184 RGGL Por ejemplo, el contribuyente podría solicitar que la inspección no se desarrolle durante el mes de agosto, sumándose esos 31 días de inactividad al plazo de los 18 meses. En otros casos, el plazo se amplía porque la actitud del interesado ha dificultado la labor de la Administración. Así, cuando el contribuyente manifiesta que no va aportar la información o documentación solicitada o se resiste de modo reiterado (por tres veces) a aportarla y, sin embargo, los facilita más tarde, cuando ya han transcurrido 9 meses desde que se inició el procedimiento inspector, el plazo va a ampliarse en 3 meses. Si los aporta después que se haya formalizado el acta (el documento que pone fin a la fase de instrucción) y determina que el Inspector Jefe acuerde la práctica de actuaciones complementarias, el plazo se ampliará en 6 meses. Si los aporta después de que la Administración haya dejado constancia de que procede aplicar la estimación indirecta (por ejemplo, porque el contribuyente no aporta la contabilidad), el plazo se ampliará también en 6 meses. Además, existen determinadas circunstancias que, dentro de la fase de instrucción (o, en casos especiales, que después veremos, la de resolución) llevan a suspender el cómputo del plazo. Uno de los supuestos de suspensión se produce en los casos de fuerza mayor, es decir, una circunstancia imprevisible e inevitable -como una catástrofe natural- que impide desarrollar la inspección (p.e. la pandemia obligó a suspender los plazos). Otro grupo de supuestos se refiere a la intervención de otros órganos distintos, por ejemplo cuando un órgano jurisdiccional ordena la suspensión, cuando se plantea un conflicto entre la Hacienda Estatal y la Autonómica o Foral ante las correspondientes Juntas Arbitrales, en los supuestos de coordinación entre la Inspección del Estado y de los órganos forales, cuando se remite el expediente a la Comisión competente para determinar si ha existido "conflicto en la apli- cación de las normas tributarias" y cuando 81 la inspección observa indicios de delito y decide remitir el expediente al Ministerio Fiscal o al juez de instrucción sin practicar liquidación. El tercer grupo de supuestos es cuando se produce un intento de notificación de la propuesta de resolución o de liquidación pero ésta en infructuosa por la ausencia del obligado. Además de la extensión del plazo y la suspensión puede producirse la retroacción de actuaciones en tres casos: El primero de ellos se refiere al supuesto en que una resolución económicoadministrativa o judicial anula la liquidación por motivos formales (art. 150.7 LGT) (p.e. falta de trámite de alegaciones), garantizándose el plazo mínimo de 6 meses que la ley señala, para que la Inspección disponga de tiempo suficiente para terminar el procedimiento. Así, si en el momento en que se omitió el trámite de alegaciones quedaban 8 meses, este mismo plazo será el que tendrá la Administración para concluir el procedimiento. En cambio, si solo quedaba 1 mes, la Administración dispondrá de 6 meses. Los otros dos supuestos de retroacción se refieren a casos en que se han detectado indicios de delito fiscal y se les aplica una regla semejante a la anterior (el plazo mínimo restante será de 6 meses). 4.6.4. TRÁMITE DE ALEGACIONES Y ELABORACIÓN DE LAS ACTAS. Una vez obtenidos todos los datos que considera necesarios, el inspector actuario ofrece al obligado un trámite de alegaciones. Este solo es útil en la medida en que el inspector oriente al obligado sobre el resultado de la investigación. A la vista del expediente y de las mencionadas alegaciones, el actuario elabora un documento en el que plasma el resultado de sus actuaciones, incluyendo una propuesta de liquidación (un cálculo de la deuda tributaria que debe, en su caso, regularizarse). Estos documentos constituyen las actas de la inspección y ponen fin a la fase de instrucción. Las actas deberán contener, al menos, las siguientes menciones: a) El lugar y fecha de su formalización. b) El nombre y apellidos o razón social completa, el número de identificación fiscal y el domicilio fiscal del obligado tributario, así como el nombre, apellidos y número de identificación fiscal de la persona con la que se entienden las actuaciones y el carácter o representación con que interviene en las mismas. c) Los elementos esenciales del hecho imponible o presupuesto de hecho de la 82 obligación tributaria y de su atribución al obligado tributario, así como los fundamentos de derecho en que se base la regularización. d) En su caso, la regularización de la situación tributaria del obligado y la propuesta de liquidación que proceda. e) La conformidad o disconformidad del obligado tributario con la regularización y con la propuesta de liquidación. f) Los trámites del procedimiento posteriores al acta y, cuando ésta sea con acuerdo o de conformidad, los recursos que procedan contra el acto de liquidación derivado del acta, órgano ante el que hubieran de presentarse y plazo para interponerlos. g) La existencia o inexistencia, en opinión del actuario, de indicios de la comisión de infracciones tributarias. También existen las Actas con acuerdo, que son objeto de negociaciones informales sobre cuestiones dudosas relativas a la aplicación de conceptos jurídicos indeterminados,( p.e. el concepto de motivos económicos válidos en el Impuesto sobre Sociedades), cuestiones de valoración (¿cuál es el valor de mercado de un inmueble?) o apreciación de los hechos en el caso concreto (por ejemplo, cuestiones de prueba, como el gasto en comidas de un profesional que deba entenderse necesario para su actividad). Si se han detectado otras cuestiones que no puedan ser objeto de negociación, junto al acta con acuerdo se dictará un acta "ordinaria" que se presentará al contribuyente para que manifieste su conformidad o disconformidad. 4.7. FASE DE RESOLUCIÓN [ARTS. 153 -157 LGTY 185-188 RGGI] 4. 7.1. FIRMA DEL ACTA. La fase de resolución comienza inmediatamente después de la puesta de manifiesto al interesado del acta de la inspección, al objeto de que preste o no su conformidad a la propuesta de resolución que se contiene en dicho documento. Si se propone regularizar la situación del contribuyente mediante la correspondiente liquidación, se tratará de un acta con descubrimiento de deuda; en otro caso, de un acta sin descubrimiento de deuda. Atendiendo a la manifestación del obligado, las actas se denominarán de conformidad o disconformidad. Si el interesado firma el acta de conformidad obtendrá una reducción del 30 por 100 de la sanción que se le imponga en el caso de haber cometido alguna infracción. Además, si paga dentro de plazo, disfrutará de una reducción adicional del 40 por 100. 83 A pesar de todo, el obligado puede recurrir la liquidación que derive del acta alegando razones jurídicas (o un error sobre los hechos) pero, si Jo hace, perderá el derecho a disfrutar de las reducciones. Si acepta la liquidación, pero recurre la sanción, solo perderá la reducción adicional del 40 por 100. 4.7.2. EXAMEN DEL EXPEDIENTE POR EL INSPECTOR JEFE. Una vez firmada el acta de conformidad el expediente se eleva al Inspector Jefe, el cual dispone de 1 mes para revisar el acta. Durante este plazo puede tomar varias decisiones: - No adoptar ningún acuerdo. En este caso, pasado 1 mes, la propuesta de liquidación incorporada al acta se convierte automáticamente en un acto administrativo de liquidación, que se entiende notificado tácitamente al contribuyente. - Confirmar expresamente la propuesta de liquidación y notificarla al interesado. Esto puede ser útil para conseguir terminar el procedimiento dentro del plazo de 18 meses. - Rectificar errores materiales que haya descubierto en la propuesta de liquidación (por ejemplo, un NIF erróneo o un error aritmético). - Estimar que se han producido errores en la apreciación de los hechos o en la aplicación de las normas. En este caso debe conceder audiencia al interesado y proceder, después, a dictar una liquidación que deberá notificarse expresamente. - Entender que la instrucción no ha sido suficiente y ordenar que se desarrollen nuevas actuaciones para completarla. Esto supone un retorno a la fase de instrucción. Si el obligado manifiesta su disconformidad con el acta (expresamente o negándose a firmarla), el actuario (el inspector que ha desarrollado la instrucción) debe elevar el expediente al órgano competente para dictar la liquidación, es decir, al inspector Jefe. Este concederá un nuevo trámite de alegaciones al obligado, pudiendo el Inspector Jefe realizar alguna de las siguientes actuaciones: - Dictar la liquidación y notificarla expresamente al interesado. - Estimar la existencia de errores en la apreciación de los hechos o la aplicación de las normas. En este caso, si la rectificación afecta a cuestiones no alegadas por el obligado, deberá concederle un nuevo trámite de alegaciones. - Acordar que se complete el expediente con nuevas actuaciones (lo cual supone un retorno a la fase de instrucción). 84 4.7.3. PECULIARIDADES EN EL CASO DE ACTAS CON ACUERDO. En el caso de que se haya producido una negociación satisfactoria sobre algunas cuestiones dudosas (conceptos jurídicos indeterminados, cuestiones de valoración o problemas de prueba) se firmará por ambas partes (el Inspector actuario y el obligado) un "acta con acuerdo" relativa a estas cuestiones y debidamente motivada. Para que pueda dictarse el acta con acuerdo, es preciso que el contribuyente renuncie a un procedimiento sancionador separado, de modo que la propuesta de sanción, de existir, se incluirá en la propia acta con acuerdo. La LGT establece determinadas cautelas que deben adoptarse para que pueda firmarse el acta con acuerdo. Por un lado, es necesaria la autorización previa o simultánea del Inspector Jefe. Así se garantiza la imparcialidad del inspector actuario. Además, el contribuyente debe garantizar el pago de la deuda y, en su caso, de la sanción mediante depósito, aval bancario o seguro de caución. De este modo se asegura el cobro de la deuda tributaria. Transcurridos 10 días tras la firma la propuesta de liquidación incluida en el acuerdo, dicha propuesta se convierte automáticamente un acto administrativo de liquidación y, en su caso, de imposición de sanción que se entiende notificado tácitamente al contribuyente. La firma de un "acta con acuerdo" supone diversas ventajas para el contribuyente. Por un lado, las cuestiones dudosas que hemos mencionado pueden ser objeto de negociación con la Inspección. Además, las posibles sanciones se reducirán en un 65 por 100 (si bien no será aplicable ninguna reducción adicional por pagar dentro de plazo). También proporciona ciertas ventajas a la Administración: se agilizará el procedimiento inspector (a través de la negociación) se garantiza el pago inmediato y se reducen notablemente las posibilidades de impugnar la liquidación y, en su caso la sanción. El contenido del acta con acuerdo se entiende íntegramente aceptado por el obligado y por la Administración Tributaria. Esta vinculación provoca la limitación de las vías de impugnación de la liquidación y la sanción por el controvertido art. 155.6 LGT. En la vía administrativa, la liquidación solo podrá ser objeto de "impugnación" por el obligado tributario y de revisión por la Administración por el procedimiento de nulidad de pleno derecho previsto en el art. 217 LGT (por ejemplo, porque la liquidación se hubiera dictado por órgano manifiestamente incompetente). En lo que se refiere a la sanción, el art. 212.2 LGT señala que "Las sanciones que deriven de actas con acuerdo no podrán ser impugnadas en vía administrativa". Tampoco se contempla una eventual "impugnación" en vía administrativa cuando se regulan los casos en que se perderá la reducción de la sanción en el art. 188.2.a) LGT. No obstante, la interpretación dominante es que debe prevalecer en estos casos lo previsto en el art. 155.6 LGT y que, por lo tanto, el interesado podrá instar la declaración de nulidad de 85 pleno derecho no solo de la liquidación, sino también de la sanción. En la vía contencioso-administrativa, el precepto citado contempla la posibilidad de alegar únicamente la existencia de vicios en el consentimiento. La interposición de un recurso contencioso-administrativo contra la liquidación o la sanción determina la pérdida de la reducción del 65 por 100. 4.8. TERMINACIÓN DEL PROCEDIMIENTO INSPECTOR [ARTS. 189-192 RGGI] El procedimiento de inspección terminará de una de las siguientes formas: a) Mediante resolución (expresa o tácita) del Inspector Jefe en la que se acuerde que no procede practicar regularización alguna. Generalmente esta resolución vendrá precedida de un acta en el que se declare correcta la situación tributaria del obligado. b) Mediante una liquidación, esto es, mediante resolución (expresa o tácita) del Inspector Jefe en la que se acuerde la regularización de la situación tributaria del obligado. c) Cuando el objeto de la comprobación no sea una obligación de pago sino un deber formal (por ejemplo, informar sobre las operaciones con terceros), el procedimiento terminará mediante una diligencia o informe en el que se documentará el resultado de las actuaciones (arts. 189.5 y 192 RGGI). d) Por último, debe tenerse en cuenta un caso especial en el que el procedimiento de inspección termina mediante el inicio de un procedimiento de comprobación limitada. El procedimiento de inspección de los contribuyentes que aplican métodos objetivos de tributación se desarrolla por las llamadas unidades de módulos, que son órganos de gestión y de inspección. Tienen la competencia para realizar el control integral de los contribuyentes en estimación objetiva en el IRPF y en los regímenes simplificado, de la agricultura, ganadería y pesca y del recargo de equivalencia en el IVA. Lo que sucede es que, si su actuación les lleva a determinar que no resulta aplicable el método objetivo de tributación, pierden su competencia inspectora. En este caso esas unidades pueden hacer una de estas dos cosas: - Terminar el procedimiento de inspección en régimen de estimación objetiva mediante el inicio un procedimiento de comprobación limitada, actuando ya como órganos de gestión y no de inspección. - Remitir el expediente a los órganos de Inspección para que continúen las 86 actuaciones inspectoras aplicando el régimen de estimación directa. 4.9. ESPECIALIDADES EN EL CASO DE QUE LA INSPECCIÓN OBSERVE INDICIOS DE DELITO FISCAL [ARTS. 305 Y 305 BIS CP, ARTS. 250-259 LGT Y ARTS, 197 BIS-197 SEXIES RGGI) El procedimiento de inspección presenta algunas peculiaridades cuando en él se descubren indicios de delito fiscal. Tal delito se comete por regla general cuando la cantidad defraudada de modo doloso supera los 120.000 euros. 4.9.1. LA PREVIA Y COMPLETA REGULARIZACIÓN COMO CIRCUNSTANCIA QUE HACE DESAPARECER EL DELITO FISCAL. Si el contribuyente regulariza y paga la totalidad de la deuda tributaria (incluyendo intereses y recargos) antes de que se le notifique el inicio del procedimiento de comprobación o el inicio de una investigación penal, el delito desaparece. Corresponde a la Inspección determinar, tras las comprobaciones e investigaciones correspondientes, si el contribuyente ha regularizado y pagado íntegramente la deuda tributaria. Si tal regularización y pago íntegro se ha producido, la Inspección no remitirá el expediente a los tribunales ni al Ministerio Fiscal. Esta regulación prima claramente el interés recaudatorio de la Administración sobre el interés en castigar el delito fiscal. 4.9.2. REGLA GENERAL EN EL CASO DE DESCUBRIMIENTO DE INDICIOS DE DELITO: LA PRÁCTICA DE DOS LIQUIDACIONES. En el caso de que se descubran indicios de delito sin que el interesado haya procedido a realizar la regularización antes mencionada, no se dará noticia inmediatamente al Ministerio Fiscal, sino que continuará el procedimiento inspector con el asesoramiento de la Unidad Central de Coordinación en materia de Delitos contra la Hacienda Pública. Por regla general, dicho procedimiento inspector dará lugar a dos liquidaciones: - Una liquidación relativa a los elementos de la deuda tributaria que no estén relacionados con el delito (por ejemplo, porque en relación con parte de la deuda el contribuyente se ha basado en una interpretación razonable, aunque incorrecta, de las normas tributarias, de modo que no existe culpabilidad, o ha actuado de modo negligente pero no doloso). Esta liquidación se elaborará siguiendo los trámites ordinarios que hemos analizado antes. Una vez notificada dicha liquidación, el contribuyente deberá pagar el importe de la deuda en los 87 plazos ordinarios de ingreso, aunque podrá recurrirla y pedir la suspensión según las reglas generales. - Una liquidación relativa a los elementos de la deuda tributaria vinculados al delito (la defraudación dolosa superior a 120.000 €). La finalidad de esta liquidación está en asegurar el cobro inmediato de las cantidades defraudadas sin necesidad de esperar a que se dicte la sentencia penal. Para calcular el importe de la propuesta de liquidación vinculada al delito se tendrán en cuenta: a) los elementos declarados por el contribuyente, b) los elementos en que se aprecie dolo y c) todas las partidas deducibles de la base o de la cuota, incluidos los ajustes que realice la Administración a favor del contribuyente. La propuesta de liquidación vinculada al delito se notificará al contribuyente otorgándole un trámite de audiencia de 15 días naturales, para que alegue lo que estime conveniente. Dentro de este trámite el interesado puede pedir que los gastos y deducciones se repartan proporcionalmente entre las dos liquidaciones. Si, cumplido este trámite, la Inspección confirma la existencia de indicios de delito, dictará liquidación administrativa vinculada al delito y trasladará en ese, momento el expediente a la jurisdicción penal o al Ministerio Fiscal. A continuación, notificará al contribuyente la liquidación vinculada al delito, advirtiéndole de que el plazo de ingreso comenzará a correr cuando sea notificada al interesado por la Administración la admisión a trámite de la denuncia o querella correspondiente (art. 253.1 en relación con el art. 255 in fine LGT). Esta liquidación no puede impugnarse en vía contenciosa, sin perjuicio de los recursos que procedan contra la sentencia penal que se dicte en el futuro. 4.9.3. REGLA ESPECIAL EN EL CASO DE DESCUBRIMIENTO DE INDICIOS DE DELITO: SUSPENSIÓN DEL PROCEDIMIENTO INSPECTOR. En algunos supuestos especiales, aunque la Inspección descubra indicios de delito, no practicará la correspondiente liquidación, sino que se limitará a presentar la denuncia o querella explicando las circunstancias que concurren: riesgo de que prescriba el delito, imposibilidad de calcular el impuesto con exactitud o peligro para la investigación o comprobación de la defraudación si se practicara la liquidación. En estos casos no se concede trámite de audiencia al contribuyente antes de formularse la denuncia o querella. Además, se suspende el cómputo del plazo del procedimiento inspector que se iniciará de nuevo a partir de la entrada de la resolución judicial en el registro del Administrador tributario competente. 88 4.9.4. EFECTOS DE LAS RESOLUCIONES JUDICIALES Y PAPEL DE LA INSPECCIÓN EN EL PROCESO PENAL. Si se inadmite la denuncia o querella, se producirá la retroacción de las actuaciones inspectoras al momento anterior a dictarse la propuesta de liquidación vinculada al delito (cfr. el punto correspondiente a la retroacción de actuaciones en el epígrafe 4.6.3). En ese caso, la Inspección dispondrá del plazo que restase en ese momento, con el límite mínimo de 6 meses, para concluir el procedimiento. Si en el proceso penal no se apreciara finalmente la existencia de delito por inexistencia de la obligación tributaria, la liquidación administrativa será anulada. Si en el proceso penal se dicta sentencia firme que no aprecie delito por motivo distinto de la inexistencia de la obligación tributaria (por ejemplo, por falta de dolo o porque la cuota defraudada no alcanza los 120.000 €), las actuaciones inspectoras también se retrotraerán al momento anterior al que se dictó la liquidación vinculada al delito y el procedimiento inspector deberá concluir en el plazo que restaba en ese momento, con el mínimo de 6 meses. Si la sentencia es condenatoria y fija una cuota idéntica a la liquidada por la Administración, dicha liquidación no se modificará, aunque sí se liquidarán los intereses de demora y los recargos que correspondan. Si la sentencia es condenatoria, pero la cuantía de la cuota defraudada que se determine en el proceso penal no coincide con la liquidación, ésta deberá rectificarse -en más o en menos- según el contenido de la sentencia. La Inspección va a tener una notable incidencia sobre el desarrollo del proceso penal. Por una parte, los inspectores van a intervenir como peritos en el proceso penal. Por otra, el Código Penal establece una atenuante muy cualificada: los Jueces y Tribunales podrán imponer al obligado tributario o al autor del delito la pena inferior en uno o dos grados, siempre que, antes de que transcurran dos meses desde la citación judicial como imputado satisfaga la deuda tributaria y reconozca judicialmente los hechos (art. 305.6 CP). La aplicación de esta atenuante puede suponer que la persona condenada no ingrese en prisión, por lo que se genera un gran incentivo a reconocer los hechos y pagar la deuda. 5. DESARROLLO DEL PROCEDIMIENTO DE COMPROBACIÓN LIMITADA POR LOS ÓRGANOS DE LA INSPECCIÓN [ART. 197 RGGI]. Además del procedimiento de inspección, los órganos de Inspección pueden utilizar el procedimiento de comprobación limitada, que estudiamos en el Capítulo anterior y que resulta más propio de los órganos de Gestión. 89 No debe confundirse el desarrollo de comprobaciones limitadas por la Inspección con el procedimiento de inspección de carácter parcial, al que ya nos hemos referido (cfr. epígrafe 4.4.). Debe tenerse en cuenta que el procedimiento de comprobación limitada no permite exigir el examen de la contabilidad, lo que sí es posible en un procedimiento de inspección de carácter parcial. Quizá por este motivo, los órganos inspectores no suelen utilizar el procedimiento de comprobación limitada. No obstante, en materia local es muy frecuentemente utilizado por las Inspecciones locales del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, dadas sus peculiares características. 6. ACTUACIONES DE OBTENCIÓN DE INFORMACIÓN POR CAPTACIÓN [ARTS. 93-95 LGT Y ARTS. 55-57 RGGI]. Los órganos inspectores también desarrollan actuaciones para obtener información de cualquier persona o entidad mediante requerimiento individualizado. Es lo que suele denominarse obtención de información por captación, término que se opone a la obtención por suministro (por establecerlo así una norma). La LGT y el RGGI no denominan “procedimientos” a estas actuaciones de captación de información, aunque sí se prevé un procedimiento en el caso de que quiera obtenerse información de entidades financieras sobre cuentas bancarias u otras operaciones financieras. La Inspección puede requerir de modo individualizado cualquier información que tenga "relevancia tributaria" la cual puede ser actual o directa (para una concreta comprobación o investigación) o potencial o indirecta (para actuaciones que podrían desarrollarse en el futuro). El Tribunal Supremo ha declarado conforme a Derecho el requerimiento de información respecto de titulares de tarjetas de El Corte Inglés que hubieran efectuado pagos anuales superiores a 30.000 €, por considerar que esta información es relevante para la Administración tributaria, ya que esta información puede dar lugar a detectar supuestos de fraude. En cambio, el mismo Tribunal Supremo ha considerado que un requerimiento masivo y genérico de información dirigido a todos los Colegios de Abogados respecto de sus miembros que hubieran intervenido en procesos judiciales durante varios años resulta ilegal, por no existir razones que justificaran la obtención de información sobre un colectivo tan amplio. Existen determinadas excepciones al deber de informar, basadas principalmente en el secreto profesional y el derecho a la intimidad. 90 Así, en el caso de profesionales, no están obligados a facilitar los datos privados no patrimoniales que conozcan por su actividad y afecten al honor y la intimidad de sus clientes. No obstante, los profesionales no podrán invocar tal condición para impedir la comprobación de su propia situación tributaria. Además, existen otros límites a la obtención de información, que presentan una trascendencia limitada: el secreto estadístico (los datos aportados como consecuencia de encuestas), el secreto de las comunicaciones -aunque la LGT solo menciona el secreto de la correspondencia- que puede levantarse mediante autorización judicial, y el secreto del protocolo notarial (limitado esencialmente a las cuestiones matrimoniales no económicas y al libro reservado de testamentos). El personal al servicio de la Administración tributaria tiene un deber de sigilo, de modo que no puede divulgar los datos obtenidos en los procedimientos y actuaciones tributarias. Sin embargo, sí puede facilitarlos en los casos previstos en el art. 95.1 LGT para colaborar con los órganos jurisdiccionales y con el Ministerio Fiscal en la persecución de delitos públicos, la protección de los derechos de menores e incapacitados y la ejecución de resoluciones judiciales firmes. También puede aportarlos para colaborar con otras Administraciones públicas a efectos del cumplimiento de obligaciones fiscales en el ámbito de sus competencias y para la lucha contra el delito fiscal y el fraude de subvenciones, con la Inspección de Trabajo y Seguridad Social y con las Administraciones que recaudan recursos públicos no tributarios para lo que deberá requerirse la previa autorización de los interesados. La información puede aportarse a otros órganos especiales. Es el caso, por ejemplo, de las Comisiones Parlamentarias de Investigación, el Tribunal de Cuentas, en su labor de fiscalización de la Agencia Tributaria y los órganos especializados en la lucha contra el blanqueo de capitales y contra el terrorismo, como, el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales (art. 95.1 LGT). Las Inspecciones tributarias locales tienen en esta materia un grave problema: el ámbito de su competencia se limita a su territorio, el término municipal. La solicitud de información fuera del mismo debe por tanto efectuarse con la colaboración de otras Administraciones. 91 HOTS TEMA 3 1. ¿En qué casos procede calificar las actuaciones del procedimiento de inspección como actuaciones de carácter parcial? Según el art.178.3 RGIT, las actuaciones del procedimiento inspector tendrán carácter parcial en los siguientes supuestos, debiendo comunicarse los elementos que vayan a ser comprobados o los excluidos de la comprobación: - Cuando las actuaciones inspectoras no afecten a la totalidad de los elementos de la obligación tributaria en el período objeto de comprobación. - Cuando las actuaciones se refieran al cumplimiento de los requisitos exigidos para la obtención de beneficios o incentivos fiscales, así como cuando las actuaciones tengan por objeto la comprobación del régimen tributario aplicable. - Cuando tengan por objeto la comprobación de una solicitud de devolución siempre, sin perjuicio de la posterior comprobación completa de su situación tributaria. 2. ¿Qué consecuencias tiene la remisión del tanto de culpa a la jurisdicción competente respecto del plazo de duración de las actuaciones inspectoras?: La remisión del tanto de culpa a la jurisdicción competente cuando la Administración considere que la infracción pudiera ser constitutiva de delito contra la Hacienda Pública (art.180 LGT), producirá los siguientes efectos respecto al plazo de duración de las actuaciones inspectoras (art.150.4 LGT): - Se considerará como un supuesto de interrupción justificada del cómputo del plazo de dichas actuaciones; y - Posibilita la ampliación del plazo (art.150.1 LGT), en el supuesto de que el procedimiento administrativo debiera continuar cuando la autoridad judicial dicte sentencia firme, tenga lugar el sobreseimiento o archivo de las actuaciones, o se produzca la devolución del expediente por el Ministerio Fiscal (art.180.1 LGT). 3. ¿Qué consecuencias tiene la interrupción injustificada del procedimiento inspector por no realizar actuación alguna durante más de 6 meses por causas no imputables al obligado tributario?: La interrupción injustificada del procedimiento inspector por no realizar actuación alguna durante más de seis meses, por causas no imputables al obligado tributario, no determinará la caducidad del procedimiento, que continuará hasta su terminación, pero producirá los siguientes efectos respecto a las obligaciones tributarias pendientes de liquidar: 92 - No interrupción de la prescripción como consecuencia de las actuaciones inspectoras desarrolladas hasta la interrupción injustificada o durante el plazo de duración de las mismas. - Los ingresos realizados desde el inicio del procedimiento hasta la reanudación de las actuaciones que hayan sido imputados por el obligado tributario al tributo y período objeto de las actuaciones inspectoras tendrán el carácter de espontáneos a los efectos del art.27 LGT. 4. ¿Qué consecuencias tiene el incumplimiento del plazo máximo de duración del procedimiento inspector? En el desarrollo de su respuesta indique si una de esas consecuencias es la caducidad del procedimiento. El incumplimiento del plazo máximo de duración del procedimiento determinará que no se exijan intereses de demora desde que se produzca dicho incumplimiento, hasta la finalización del procedimiento. Así mismo, el incumplimiento del plazo máximo no determinará la caducidad del procedimiento, que continuará hasta su terminación. 5. ¿Cuál es el plazo general de duración de las actuaciones inspectoras? ¿En qué supuestos podrá ampliarse?: Art. 150.1: 1. Las actuaciones del procedimiento de inspección deberán concluir en el plazo de: a) 18 meses, con carácter general. b) 27 meses, cuando concurra alguna de las siguientes circunstancias en cualquiera de las obligaciones tributarias o periodos objeto de comprobación: 1.º Que la Cifra Anual de Negocios del obligado tributario sea igual o superior al requerido para auditar sus cuentas. 2.º Que el obligado tributario esté integrado en un grupo sometido al régimen de consolidación fiscal o al régimen especial de grupo de entidades que esté siendo objeto de comprobación inspectora. 6. ¿Qué hechos y circunstancias hace constar la Inspección de los tributos en las diligencias? El art.98 RGIT establece que en las diligencias podrán hacerse constar los resultados de las actuaciones de obtención de información, la adopción de medidas cautelares, los hechos resultantes de la comprobación de las obligaciones, o los hechos y circunstancias determinantes de la iniciación de otro procedimiento, o que deban incorporarse a otro 93 ya iniciado. 7. Límites del deber de información tributaria. El art.93 LGT determina una serie de límites al deber de información tributaria: - El deber a la información no puede sacrificar de forma irrazonada el derecho a la intimidad personal y familiar. - No puede ampararse en el secreto bancario, aunque si requiere de ciertos aspectos y cautelas procedimentales a observar. Los funcionarios públicos y profesionales oficiales tienen el deber de información, salvo que les sea aplicable el secreto de correspondencia, estadístico o de protocolo notarial. - Queda limitado el deber de información en profesionales con datos privados no patrimoniales o de datos confidenciales derivados del asesoramiento y defensa de sus clientes, siempre que no se amparen en el para cuestiones que le afecten personalmente. - No serán válidas las pruebas que se obtengan vulnerando los derechos fundamentales. El límite de secreto notarial el art.93 lo cierra entorno a cuestiones matrimoniales, testamentos y codicilos, y reconocimiento de hijos. 8. Modos de obtención de la información tributaria (o modalidades del ejercicio del deber de información tributaria). - Por suministro (o con carácter general), afectando a ciertos sujetos que deben poner la información a disposición exigidos por la norma, con carácter periódico normalmente y sin relación alguna con sujetos pasivos o con hechos determinados objeto de investigación. Incumplir puede acarrear sanciones. - A Requerimiento individualizado en cualquier momento posterior a la realización de las operaciones relacionadas con los datos y antecedentes requeridos, debiendo ser motivado y proporcionado. Pueden ser requerimientos por terceros o propios y son deberes específicos que recaen sobre persona o entidad determinada. En los propios no suponen el inicio de un procedimiento de investigación. La obtención de información por la Administración constituye un acto administrativo con entidad propia no siendo una acto de mero trámite, el cual puede ser objeto de impugnación en la vía económicoadministrativa. En la modalidad individualizada requiere mayor deber de colaboración si cabe. La Administración podrá requerir información que traslade al Estados o entidades internacionales que las soliciten con los límites y términos establecidos. 94 9. Garantías procedimentales que deberá observar la Inspección cuando requiera de entidades financieras datos acerca de movimientos de depósitos y operaciones activas y pasivas en que intervengan. El art.93.3 LGT establece determinadas garantías procedimentales y ciertas cautelas que deberá observar la Inspección cuando requiera de entidades financieras datos acerca de movimiento de depósitos y operaciones activas y pasivas en que intervengan. Estos requisitos y garantías consisten en: - La autorización del requerimiento por el titular del órgano que reglamentariamente se determine. - La precisión de los datos identificativos del cheque u orden de pago de que se trate, o de las operaciones objeto de investigación, los obligados tributarios afectados, titulares o autorizado y el periodo a que se refieren. 10. El secreto profesional como límite del deber de información tributaria. El artículo 93.5 LGT, establece que “la obligación de los profesionales de facilitar información con trascendencia tributaria a la Administración tributaria no alcanzará a los datos privados no patrimoniales que conozcan por razón del ejercicio de su actividad cuya revelación atente contra el honor o la intimidad personal y familiar. Tampoco alcanzará a aquellos datos confidenciales de sus clientes de los que tengan conocimiento como consecuencia de la prestación de servicios profesionales de asesoramiento o defensa. Los profesionales no podrán invocar el secreto profesional para impedir la comprobación de su propia situación tributaria”. 11. ¿Cuándo pueden ser cedidos a terceros los datos obtenidos por la Admón. Tributaria en el desempeño de sus funciones?: Art. 95.1: 1. Los datos, informes o antecedentes obtenidos por la Administración tributaria en el desempeño de sus funciones tienen carácter reservado y sólo podrán ser utilizados para la efectiva aplicación de los tributos o recursos cuya gestión tenga encomendada y para la imposición de las sanciones que procedan, sin que puedan ser cedidos o comunicados a terceros, salvo que la cesión tenga por objeto: a) La colaboración con los órganos jurisdiccionales y el Ministerio Fiscal en la investigación o persecución de delitos que no sean perseguibles únicamente a instancia de persona agraviada. b) La colaboración con otras Administraciones tributarias a efectos del cumplimiento de obligaciones fiscales en el ámbito de sus competencias. c) La colaboración con la Inspección de Trabajo y Seguridad Social y con las entidades gestoras y servicios comunes de la Seguridad Social en la lucha 95 contra el fraude en la cotización y recaudación de las cuotas del sistema de Seguridad Social y contra el fraude en la obtención y disfrute de las prestaciones a cargo del sistema; así como para la determinación del nivel de aportación de cada usuario en las prestaciones del Sistema Nacional de Salud. d) La colaboración con las Administraciones públicas para la lucha contra el delito fiscal y contra el fraude en la obtención o percepción de ayudas o subvenciones a cargo de fondos públicos o de la Unión Europea. e) La colaboración con las comisiones parlamentarias de investigación en el marco legalmente establecido. f) La protección de los derechos e intereses de los menores e incapacitados por los órganos jurisdiccionales o el Ministerio Fiscal. g) La colaboración con el Tribunal de Cuentas en el ejercicio de sus funciones de fiscalización de la Agencia Estatal de Administración Tributaria. h) La colaboración con los jueces y tribunales para la ejecución de resoluciones judiciales firmes. La solicitud judicial de información exigirá resolución expresa en la que, previa ponderación de los intereses públicos y privados afectados en el asunto de que se trate y por haberse agotado los demás medios o fuentes de conocimiento sobre la existencia de bienes y derechos del deudor, se motive la necesidad de recabar datos de la Administración tributaria. i) La colaboración con el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, con la Comisión de Vigilancia de Actividades de Financiación del Terrorismo y con la Secretaría de ambas comisiones, en el ejercicio de sus funciones respectivas. j) La colaboración con órganos o entidades de derecho público encargados de la recaudación de recursos públicos no tributarios para la correcta identificación de los obligados al pago y con la Dirección General de Tráfico para la práctica de las notificaciones a los mismos, dirigidas al cobro de tales recursos. k) La colaboración con las Administraciones públicas para el desarrollo de sus funciones, previa autorización de los obligados tributarios a que se refieran los datos suministrados. l) La colaboración con la Intervención General de la Administración del Estado en el ejercicio de sus funciones de control de la gestión económicofinanciera, el seguimiento del déficit público, el control de subvenciones y ayudas públicas y la lucha contra la morosidad en las operaciones comerciales de las entidades del Sector Público. 96 m) La colaboración con la Oficina de Recuperación y Gestión de Activos mediante la cesión de los datos, informes o antecedentes necesarios para la localización de los bienes embargados o decomisados en un proceso penal, previa acreditación de esta circunstancia. 12. ¿Qué hechos y circunstancias hace constar la inspección tributaria en las diligencias? En el desarrollo de su respuesta indique si esos documentos pueden contener propuestas de liquidación. El art.98 RGIT establece que en las diligencias podrán hacerse constar los resultados de las actuaciones de obtención de información, la adopción de medidas cautelares, los hechos resultantes de la comprobación de las obligaciones, o los hechos y circunstancias determinantes de la iniciación de otro procedimiento, o que deban incorporarse a otro ya iniciado. El art.99.7 LGT establece que las diligencias no podrán contener propuestas de liquidaciones tributarias. 13. Defina las actas de inspección. En el desarrollo de su respuesta indique si las actas de inspección contienen liquidaciones. Las actas de inspección son los documentos públicos que extiende la Inspección de los Tributos con el fin de recoger el resultado de las actuaciones de comprobación e investigación, proponiendo la regularización que estime procedente de la situación tributaria del obligado o declarando correcta la misma. Sí contienen liquidaciones, pues según el art.153 LGT, las actas deberán contener la regularización de la situación tributaria del obligado y la propuesta de liquidación que corresponda. 14. Presupuestos que habilitan a la Inspección para emitir actas con acuerdo. Los presupuestos que habilitan a la Inspección para emitir actas con acuerdo, según el art.155.1 LGT son: - Cuando para la elaboración de la propuesta de regularización deba concretarse la aplicación de conceptos jurídicos indeterminados. - Cuando resulte necesaria la apreciación de los hechos determinantes para la correcta aplicación de la norma al caso concreto (problemas de prueba). - Cuando sea preciso realizar estimaciones, valoraciones o mediciones de datos, elementos o características relevantes para la obligación tributaria que no puedan cuantificarse de forma cierta (cuestiones de valoración). 97 15. Indique qué requisitos deben concurrir para que se puedan emitir actas con acuerdo. Los requisitos que deben concurrir para que se puedan a emitir actas con acuerdo, según el art.155.1 LGT son: - Cuando para la elaboración de la propuesta de regularización deba concretarse la aplicación de conceptos jurídicos indeterminados. - Cuando resulte necesaria la apreciación de los hechos determinantes para la correcta aplicación de la norma al caso concreto (problemas de prueba). - Cuando sea preciso realizar estimaciones, valoraciones o mediciones de datos, elementos o características relevantes para la obligación tributaria que no puedan cuantificarse de forma cierta (cuestiones de valoración). 16. Entre los requisitos a que se supedita la firma de un acta con acuerdo figura la constitución de una garantía del cobro de las cantidades que pueden resultar del acta. Entre las garantías figura la constitución de un depósito. ¿qué garantías pueden constituirse a estos efectos?: De acuerdo con el art.155.3 LGT, la constitución de garantía es la constitución de un depósito, aval de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución, de cuantía suficiente para garantizar el cobro de las cantidades que puedan derivarse del acta. 17. Suponga que se ha firmado un acta con acuerdo. ¿En qué casos y por qué vías pueden la liquidación y la sanción derivadas del acuerdo ser objeto de impugnación o revisión según la Ley General Tributaria?: Dispone el art.155.6 LGT que la liquidación y la sanción derivadas del acuerdo solo podrán ser objeto de impugnación o revisión en vía administrativa por el procedimiento de declaración de nulidad de pleno derecho previsto en el art.217 LGT, y sin perjuicio del recurso que pueda proceder en vía contencioso-administrativa por la existencia de vicios en el consentimiento. 18. Indique qué consecuencias tiene la firma de actas de conformidad en relación con la cuantía de las sanciones que en su caso procedan y en relación con los hechos aceptados por el obligado tributario. Para el obligado tributario el principal atractivo de las actas de conformidad reside en la reducción del 30% de la cuantía de las sanciones pecuniarias que puedan proceder como 98 consecuencia de las liquidaciones derivadas del acta (art.188.1 LGT). Su principal inconveniente radica en que los hechos y elementos determinantes de la deuda tributaria respecto de los que el obligado tributario o su representante prestó su conformidad, se presumen ciertos y sólo podrán rectificarse mediante prueba de haber incurrido en error de hecho (art.144.2 LGT). 19. ¿Qué diferencias existen entre las actas con acuerdo y las actas de conformidad?: En las actas con acuerdo, el inspector no puede determinar objetivamente unos valores; existe plena conformidad entre las partes; el obligado tributario deberá constituir un depósito para garantizar el cobro de las cantidades del acuerdo; y tiene el beneficio para el obligado de una reducción del 50% de la sanción. En las actas de conformidad, no existe acuerdo entre las partes, el obligado simplemente está de acuerdo con la actuación del inspector. Una vez que el obligado presta su conformidad, los hechos y elementos determinantes se presumen ciertos y solo podrán rectificarse mediante prueba de haber incurrido en error. El beneficio para el obligado tributario es la reducción del 30% de las sanciones. 20. En el caso de actas de conformidad, ¿qué sucede si en el plazo de un mes contado desde el día siguiente a la fecha del acta no se hubiera notificado al interesado acuerdo alguno del órgano competente para liquidar? El art.153.3 LGT establece que si en el plazo de un mes desde la fecha del acta, el Inspector Jefe no la rectifica u ordena ampliar actuaciones, se entiende confirmada y la propuesta se convierte en liquidación, con la consiguiente obligación de pago. 21. ¿Pone fin al procedimiento de inspección la firma del acta? Justifique su respuesta. En caso de respuesta afirmativa, indique en qué casos sucede lo indicado. El art.150.1 LGT determina que el acta pone fin a la fase instructora, pero no al procedimiento. Este finaliza con la notificación de la resolución de la liquidación o regularización del acto administrativo. Pero existe una excepción a lo dispuesto por el art.150 LGT, y es el caso de las actas de conformidad, pues si en el plazo de un mes desde la fecha del acta de conformidad, el Inspector Jefe no la rectifica u ordena ampliar actuaciones, esta se entiende confirmada y la propuesta se convierte en liquidación, con la consiguiente obligación de pago. 99 22. ¿En caso de actas con acuerdo qué sucede si transcurridos 10 días contados desde el siguiente a la fecha del acta, no se hubiera notificado al interesado acuerdo del órgano competente para liquidar rectificándolos errores materiales que pudiera contener el acta? Según el art.155.5 LGT, si transcurridos 10 días contados desde el siguiente a la fecha del acta no se hubiera notificado al interesado acuerdo del órgano competente para liquidar, rectificando los errores materiales que pudiera contener el acta con acuerdo, se entenderá producida y notificada la liquidación e impuesta y notificada la sanción, en los términos de las propuestas formuladas. 23. Unas actuaciones inspectoras han tenido por objeto la comprobación e investigación del IRPF del año 2009 de un obligado tributario. Señale si esas actuaciones tienen carácter general o parcial justificando su respuesta: El principio general que inspira la actuación de la Inspección de los Tributos es la comprobación e investigación completa y definitiva del hecho imponible de que se trate. Es excepcional la comprobación e investigación parcial, sólo tendrán tal carácter cuando no afecten a la totalidad de los elementos de la obligación tributaria en el periodo objeto de comprobación, debiendo comunicarse los elementos que vayan a ser comprobados o los excluidos de la comprobación. Las actuaciones inspectoras que tengan por objeto la comprobación e inspección del IRPF de un año concreto de un obligado tributario, tendrán carácter general, aunque sólo se refieran a un impuesto y un año determinado, siempre que no se limite a comprobar cuestiones concretas. 24. Piense en las actuaciones inspectoras que tienen como objeto de comprobación e inspección el IRPF de 2008 de un obligado tributario. Señale si esas actuaciones tienen carácter general o parcial, justificando su respuesta. MISMA RESPUESTA QUE LA PREGUNTA ANTERIOR. 25. El obligado tributario que está siendo objeto de unas actuaciones de inspección de carácter parcial, puede solicitar a la Admón. Tributaria que las mismas tengan carácter general. ¿Qué sucede si la Administración no amplia el alcance de las actuaciones ni inicia la inspección de carácter general en el plazo de 6 meses? El art.149.3 LGT establece que la Administración deberá ampliar el alcance de las actuaciones o iniciar la inspección de carácter general en el plazo de 6 meses desde la solicitud. El incumplimiento de este plazo produce el efecto de que las actuaciones 100 inspectoras de carácter parcial no interrumpirán el plazo de prescripción para comprobar e investigar el mismo tributo y periodo de carácter general. 26. ¿Qué requisitos debe cumplir para que la inspección pueda entrar en un local de negocio para realizar actuaciones de comprobación tributaria?: Consentimiento de la persona que se encuentre en la custodia del lugar. Si se opone a la entrada de los funcionarios de la Inspección de Tributos se precisará de autorización escrita de la autoridad administrativa que reglamentariamente se determine. 27. ¿En qué casos puede un procedimiento inspector terminar mediante una diligencia o informe?: Finaliza mediante diligencia o informe el procedimiento inspector cuando tiene por objeto comprobar e investigar el cumplimento de obligaciones tributarias formales, de acuerdo con los arts.189.5 y 192 RGIT. 28. Son tres los presupuestos que habilitan a la Inspección para emitir actas con acuerdo. Uno de ellos consiste en la necesidad de concretar la aplicación de conceptos jurídicos indeterminados. Otro consiste en la necesidad de apreciar los hechos determinantes para la correcta aplicación de la norma al caso concreto. ¿En qué consiste el tercer presupuesto? El art.155.1 LGT indica que os presupuestos que habilitan a la Inspección para emitir actas con acuerdo son dos mencionados en el enunciado y, que sea preciso realizar estimaciones, valoraciones o mediciones de datos, elementos o características relevantes para la obligación tributaria, que no puedan cuantificarse de forma cierta. 101 TEMA 4 LA RECAUDACIÓN DE LOS TRIBUTOS 1. INTRODUCCION. La LGT define la recaudación como “el ejercicio de las funciones administrativas conducentes al cobro de las deudas tributarias” (art. 160.1). El período ejecutivo se inicia cuando existe una deuda liquidada. Hasta ese momento, nos encontraremos en todo caso en el llamado periodo voluntario. Desde el inicio del período ejecutivo, la Administración podrá ejercer las potestades reconocidas en la Ley para cobrar la deuda correspondiente por la vía forzosa a través del procedimiento de apremio. En este sentido, la Administración tributaria española goza de lo que suele denominarse “potestad de autotutela”. El art. 161.1 LGT concreta cuándo se inicia el período ejecutivo. En el caso de deudas liquidadas por la Administración, la notificación de la liquidación abrirá un plazo de pago. Expirado este, se inicia el período ejecutivo. En el caso de deudas autoliquidadas y presentadas sin realizar el ingreso, el período ejecutivo se iniciará cuando finalice el plazo de declaración que la norma del tributo haya establecido. Por ejemplo, en el caso del IRPF, la fecha límite para autoliquidar es el 30 de junio, por lo que el período ejecutivo se iniciaría el 1 de julio siempre que la deuda esté autoliquidada. Si se presenta la autoliquidación fuera de dicho plazo, el período ejecutivo comenzara el día siguiente al de la presentación. El ingreso puede realizarse de manera espontánea por el obligado (e incluso por un tercero), tanto en el período voluntario como en el período ejecutivo. El ingreso puede también efectuarse de manera forzosa, a través del procedimiento administrativo de apremio. Dicho procedimiento solo podrá iniciarse cuando la deuda se encuentre e n período ejecutivo. La materia que estudiaremos en este Capítulo se regula en la Ley General Tributaria y en el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación (RGR). 102 2. MODOS DE EXTINCION DE LA DEUDA TRIBUTARIA. El art. 59 LGT señala que las deudas tributarias podrán extinguirse por pago, prescripción, compensación o condonación, por los medios previstos en la normativa aduanera y por los demás medios previstos en las leyes. El pago es la forma normal de extinción de las deudas tributarias. La prescripción es una forma de extinción derivada del paso del tiempo y la inactividad de las partes. La compensación es una forma de extinción de la deuda que se produce cuando el obligado tributario y la Administración son recíprocamente acreedores y deudores. Puede realizarse tanto a instancia de parte, como de oficio. La condonación implica la remisión de la deuda derivada del perdón del acreedor. La Administración no puede disponer de la obligación tributaria, por lo que la condonación solo puede realizarse en los términos previstos en una ley, de acuerdo con el art. 75 LGT. 3. LOS ELEMENTOS DE LA DEUDA TRIBUTARIA. 3.1 COMPOSICIÓN DE LA DEUDA TRIBUTARIA. De acuerdo con el art. 58 LGT, la deuda tributaria estará constituida por la cuota, o cantidad a ingresar que resulte de la obligación tributaria principal o de las obligaciones de realizar pagos a cuenta; y por una serie de obligaciones accesorias: el interés de demora, los recargos por declaración extemporánea, los recargos del período ejecutivo. 3.2 RECARGOS POR DECLARACION EXTEMPORÁNEA SIN REQUERIMIENTO PREVIO [ART. 27 LGT] Se devenga cuando un obligado tributario presenta una declaración o autoliqui dación fuera de plazo, pero de manera espontánea (es decir, sin requerimiento previo por parte de la Administración tributaria). La presentación de declaraciones o autoliquidaciones está sujeta a un plazo concreto. En caso de que se incumpla, la LGT prevé una “segunda oportunidad” de que el obligado regularice la situación. Frente a la persistencia en el incumplimiento, la regularización tardía permite esquivar las sanciones y limitar el devengo de intereses de demora. Para ello es necesario que la regularización extemporánea sea completa -o, en otros términos, que la declaración o autoliquidación presentada sea correcta- y que dicha declaración o autoliquidación se presente antes de que la Administración detecte el 103 incumplimiento y actúe en consecuencia. Para evitar que el cumplimiento fuera de plazo no tenga coste alguno para el obligado tributario, se exige el recargo de extemporaneidad. La cuantía del recargo de extemporaneidad depende del retraso en la presentación de la autoliquidación o declaración. Dentro de los 12 meses siguientes al término del plazo para la presentación, el recargo será un porcentaje igual al 1 por 100 más otro 1 por 100 adicional por cada mes completo de retraso con que se presente la autoliquidación o declaración respecto al término del plazo establecido para la presentación e ingreso. Por ejemplo, si se presenta una autoliquidación cuando han pasado 4 meses y 15 días desde el fin del plazo, el recargo será del 1 por 100 más otro 4 por 100 (han pasado 4 meses completos: los 15 días adicionales se ignoran, ya que solo se cuentan meses completos). Es decir, se devengará un recargo de extemporaneidad del 5 por 100. Si se presenta cuando han pasado más de 12 meses, el recargo será del 15 por 100 de la cuota. Si el retraso supera los 12 meses, además del recargo del 15 por 100, se exigirán intereses de demora, que se contarán a partir del momento en que se cumpla un año desde la finalización del plazo de declaración o autoliquidación. El importe de los recargos se reducirá en un 25 por 100 siempre que se den dos requisitos (art. 27.5 LGT). El primero, que se ingrese la totalidad del recargo (reducido) en el plazo de pago voluntario abierto con la notificación de la liquidación de dicho recargo. El segundo, que se ingrese la totalidad de la cuota en período voluntario. El incumplimiento de los plazos de pago implica la pérdida del derecho a la reducción. Por tanto, la Administración exigirá su ingreso, sin más requisito que la notificación al interesado. El art. 27.2 LGT también prevé que no se aplicará recargo de extemporaneidad alguno cuando un contribuyente, al que la Administración acaba de regularizar su situación tributaria en un determinado tributo y período impositivo, decida motu proprio regularizar los mismos hechos o circunstancias del mismo tributo en otros períodos impositivos. La ley incentiva que sea el propio obligado quien aplique el criterio administrativo a otros ejercicios aún no comprobados, y lo hace excluyendo este caso de la exigencia de recargos de extemporaneidad. Para ello, la LGT requiere: a) Que el obligado presente la declaración o autoliquidación en el plazo de 6 meses a contar desde el día siguiente a aquél en que la liquidación se notifique o se entienda notificada. 104 b) Que no se presente solicitud de rectificación de la declaración o autoliquidación, ni se interponga recurso o reclamación contra la liquidación dictada por la Administración. Parece que la redacción se refiere tanto al ejercicio regularizado por la Administración como a los regularizados por el contribuyente. c) Que, en los términos del art. 27.5 LGT, se paguen las cantidades resultantes de la declaración o autoliquidación en período voluntario. d) Que de la regularización efectuada por la Administración (la inicial, cuyo criterio se está aplicando a otros ejercicios) no derive la imposición de una sanción. Si se incumple cualquiera de las cuatro circunstancias enumeradas, se exigirá el recargo correspondiente sin más requisito que la notificación al interesado. 3.3 RECARGOS DEL PERIODO EJECUTIVO [ART. 28 LGT] Se devengan con el inicio de dicho período. Como hemos señalado antes, el período ejecutivo se abre cuando la deuda está liquidada (o autoliquidada) y ha finalizado el plazo establecido en la norma para su ingreso. La cuantía del recargo no depende estrictamente de cuánto tiempo haya pasado, sino de en qué momento de las actuaciones administrativas para la recaudación forzosa nos encontremos. Debemos tener presente, como veremos más adelante, que, para la ejecución forzosa de la deuda, la Administración iniciará el procedimiento de apremio, mediante la notificación de la providencia de apremio, que identifica la deuda pendiente y da un plazo de pago al obligado antes de proceder al embargo y enajenación de sus bienes. El primer recargo del período ejecutivo se denomina recargo ejecutivo y su cuantía es del 5 por 100 de la deuda no ingresada en período voluntario. Este recargo procede cuando el pago se produce antes de la notificación de la providencia de apremio, siempre que se pague la deuda completa. El recargo de apremio reducido se aplica cuando, en el plazo que se abre con la notificación de la providencia de apremio (art. 62.5 LGT), se pague también en su totalidad- tanto la deuda no ingresada en período voluntario como el propio recargo de apremio reducido (que se habrá liquidado y notificado en la providencia de apremio). Su cuantía es del 10 por 100 de la deuda no ingresada en período voluntario. Finalmente, el recargo de apremio ordinario se aplica cuando el pago se realice una vez finalizado el plazo abierto con la notificación de la providencia de apremio o se haya ingresado solo una parte de la deuda antes de la finalización de ese plazo. Su cuantía es del 20 por 100 de la deuda no ingresada en periodo voluntario. El recargo de apremio ordinario es compatible con todos los intereses de demora. Por 105 el contrario, cuando resulte exigible el recargo ejecutivo o el recargo de apremio reducido, no se exigirán los intereses de demora devengados desde el inicio del período ejecutivo. Los recargos del período ejecutivo son compatibles con los recargos de extemporaneidad. Recordemos que los recargos de extemporaneidad se refieren al momento de presentación de la declaración o autoliquidación mientras que los recargos del período ejecutivo están vinculados con el momento del pago. 3.4 INTERÉS DE DEMORA TRIBUTARIO [ART. 26 LGT] Se devenga como consecuencia de cualquier ingreso fuera del plazo previsto en la norma. De acuerdo con la jurisprudencia, tiene naturaleza indemnizatoria o compensatoria, no sancionatoria: por tanto, se exigen independientemente de la causa del retraso, sin que este tenga que ser culpable. Puede exigirse a los obligados tributarios y a los sujetos infractores, pero también a la Administración. Tanto en un caso como en otro, los intereses se devengan por mandato legal, sin que sea necesaria previa intimación. Cabe formular tres ideas fundamentales. En primer lugar, los intereses se generan desde el momento en que una de las partes incumpla los plazos a los que se sujeta el cumplimiento de una obligación de contenido pecuniario. Por ejemplo, supóngase que un contribuyente presenta una autoliquidación fuera del plazo establecido o que la Administración tarda más del plazo previsto en la norma en practicar una devolución derivada de la normativa del tributo. En segundo lugar, los intereses pueden dejar de generase si al incumplimiento de la parte que está en mora se suma un incumplimiento de la otra parte. Por ejemplo, dejan de devengarse los intereses en favor de la Administración cuando incumple el plazo máximo de duración de los procedimientos de aplicación o cuando supera el plazo de que dispone para realizar otras actuaciones (por ejemplo, el plazo de un mes para ejecutar la resolución de un tribunal económicoadministrativo). Finalmente, los intereses de demora pueden ser incompatibles con los recargos estudiados en los epígrafes anteriores. Una lista de casos en los que se devengan intereses de demora en favor de la Administración es la siguiente: a) Intereses derivados del incumplimiento del deber de declarar o autoli quidar correctamente, o de hacerlo fuera de plazo. Según el tipo de obligación (declarar o autoliquidar) y el tipo de incumplimiento. b) Intereses por pago fuera de plazo. Se trata de pagos realizados una vez iniciado el período ejecutivo y, por tanto, hay que tener en cuenta la regla sobre incompatibilidades entre los recargos del período ejecutivo y el interés de demora devengado durante dicho período. 106 c) Cuando la Administración, con arreglo a la norma, modifique el momen_to en que podrá exigirse el pago de la deuda, siempre que así lo prevea la Ley. d) Intereses por obtener una devolución improcedente. Se generan por el tiempo que trascurra desde que se reciba la cantidad indebida hasta que vuelva a ingresarse en el Tesoro Público. e) En los casos en que resulte necesaria la práctica de una nueva liquidación como consecuencia de haber sido anulada otra liquidación por una resolución administrativa o judicial, el artículo 26.5 LGT establece un criterio para el cálculo de los intereses vinculados con esta nueva liquidación. Se devengan intereses de demora en favor de los obligados en los siguientes casos: a) En el caso de devoluciones derivadas de la normativa de cada tributo, cuando haya transcurrido el plazo fijado en las normas reguladoras de cada tributo y, en todo caso, el plazo de 6 meses sin que se hubiera ordenado el pago de la devolución por causa imputable a la Administración. El interés de demora se devenga desde la finalización del plazo hasta la fecha del acto administrativo en que se ordene el pago de la devolución. b) En el caso de devoluciones de ingresos indebidos, desde la fecha en que se realizase el ingreso indebido hasta la fecha en que se ordene el pago de la devolución. Si en el procedimiento de devolución de ingresos indebidos se producen dilaciones por causa imputable al interesado durante dicho período no se devengarán intereses de demora. c) En el caso de devoluciones del coste de garantías aportadas para suspender la ejecución de un acto o aplazarlo o fraccionar una deuda, en la medida en que dicho acto o deuda se declaren improcedentes por sentencia o resolución administrativa firme. Los intereses se devengarán desde la fecha en que se hubiese incurrido en dichos costes hasta la fecha en que se ordene el pago. 4. EL PAGO ESPONTÁNEO 4.1 IDEAS PREVIAS Vamos a denominar pago espontáneo al realizado por el obligado sin que le constriña a ello la Administración a través del procedimiento de apremio, independientemente de que se produzca en período voluntario o en período ejecutivo. No debe confundirse lo que denominamos espontaneidad en el pago con la espontaneidad en la presentación de declaraciones y autoliquidaciones. 107 4.2 SUJETOS QUE INTERVIENEN EN EL INGRESO. La relación jurídica del pago implica la existencia de dos partes: deudora y acreedora. En el caso de los pagos realizados por particulares, lo habitual es que sea el obligado tributario quien los efectúe personalmente. Sin embargo, el RGR señala que puede efectuarlo cualquier tercero, tenga o no interés en el cumplimiento de la obligación, incluso sin el consentimiento del obligado al pago. Lo habitual será que este tercero (por ejemplo, un gestor tributario o el apoderado de una empresa) sí haya sido autorizado expresamente por el obligado. El RGR aclara que el tercero que pague la deuda no estará legitimado para ejercitar ante la Administración los derechos que corresponden al obligado al pago. Un tercero que tenga autorización del obligado para pagar también podría ejercer tales derechos si se le hubiera apoderado como representante voluntario. Finalmente, hay que tener en cuenta que el tercero que pague la deuda solo tendrá acción civil para repetir contra el obligado tributario. La Hacienda Pública es la acreedora en la obligación de pago. El pago será liberatorio si se realiza ante un órgano competente o personas autorizadas para recibirlo. El pago de las deudas podrá realizarse en las cajas de los órganos competentes o en las entidades colaboradoras. La casi totalidad de las deudas tributarias se pagan en efectivo. Se entenderán pagadas cuando se haya realizado el ingreso de su importe en las cajas de los órganos competentes, oficinas recaudadoras o entidades autorizadas para su admisión. Los pagos realizados a órganos no competentes para recibirlos o a personas no autorizadas para ello no liberarán al deudor de su obligación de pago, sin perjuicio de las responsabilidades en que incurra el perceptor que admita indebidamente el pago. Si la caja del órgano competente, entidades colaboradoras o demás personas o entidades autorizadas para recibir el pago no lo hubieran admitido debiendo hacerlo o no pudieran admitirlo por causa de fuerza mayor, será posible la consignación en la Caja General de Depósitos u órgano equivalente de las restantes Administraciones públicas, o en alguna de sus sucursales, con efectos liberatorios. 4.3 OBJETO DEL INGRESO. El ingreso tributario tiene como contenido una suma de dinero. Las únicas excepciones son dos: el pago mediante efectos timbrados y el pago en especie mediante bienes del patrimonio histórico. El pago en efectivo puede realizarse mediante dinero de curso legal, cheque, tarjeta de 108 crédito y débito, transferencia bancaria, domiciliación bancaria u otros que se autoricen por el Ministerio competente. Los efectos timbrados se emplearán solo en aquellos tributos para los que se permita de manera expresa. El efecto timbrado es un documento expedido, normalmente, por la Fábrica Nacional de Moneda y Timbre, en el que consta un valor facial que será la cuota del tributo. Finalmente, y también con carácter excepcional, es posible el pago en especie. Está sujeto a dos requisitos. En primer lugar, no se admitirá este pago en las deudas inaplazables. En segundo lugar, el pago en especie debe estar expresamente previsto en una Ley. El pago puede ser parcial o total. El pago espontáneo parcial podrá imputarse libremente entre las deudas pendientes (art. 63.1 LGT), incluso aunque nos encontremos en período ejecutivo. Sin embargo, si ya se ha iniciado el procedimiento de apremio, la imputación de pagos se sujeta a reglas específicas. 4.4 PLAZOS DE PAGO VOLUNTARIO. El artículo 62 LGT establece diversas reglas para la determinación del plazo en el que deberá pagarse la deuda tributaria. Una vez finalice el plazo correspondiente, y siempre que la deuda esté liquidada o autoliquidada, dará comienzo el período ejecutivo. Cuando se trate de deudas derivadas de liquidaciones administrativas, el plazo de pago dependerá de cuándo se realice la notificación. De acuerdo con el art. 62.2 LGT, si la notificación se realiza en la primera quincena del mes (del día 1 al día 15), el plazo se iniciará el día de la notificación y finalizará el día 20 del mes posterior o, si no es hábil, el inmediato hábil siguiente. Si la notificación se realiza en la segunda quincena del mes (del día 16 al último día del mes), el plazo se iniciará el día de la notificación y finalizará el día 5 del segundo mes posterior o, si no es hábil, el inmediato hábil siguiente. Las deudas de notificación colectiva y periódica (como el IBI) se regirán por el plazo establecido en sus normas reguladoras, que no podrá ser inferior a dos meses. En defecto de norma específica, deberán pagarse entre el 1 de septiembre y el 20 de noviembre o, si este día no fuera hábil, el inmediato hábil siguiente. Finalmente, las deudas que deban abonarse mediante efectos timbrados se pagarán en el momento de la realización del hecho imponible, si no se dispone otro plazo en su normativa específica. 109 4.5 APLAZAMIENTO O FRACCIONAMIENTO [ART. 65 LGT; ARTS. 44-54 RGR] La LGT prevé el aplazamiento o fraccionamiento de la deuda tributaria, siempre a instancia de parte, en los casos en que la situación económico-financiera del obligado tributario le impida, de forma transitoria, efectuar el pago en los plazos establecidos. El aplazamiento se refiere a la ampliación del plazo para pagar la totalidad de la deuda, debiéndose ingresar por completo al llegar la nueva fecha, mientras que el fraccionamiento se refiere a la división de la deuda en plazos. El régimen es exactamente el mismo, por lo que desde este momento usaremos el término de aplazamiento, entendido en sentido amplio, para referirnos a ambos supuestos. La concesión del aplazamiento implica la generación de intereses durante todo el tiempo que dure este. Si se garantiza mediante aval solidario de entidad de crédito o sociedad de garantía recíproca o mediante certificado de seguro de caución, el interés de demora exigible será el interés legal. 4.5.1 DEUDAS APLAZABLES Cualquier deuda es aplazable salvo que se establezca expresamente lo contrario. Evidentemente, la deuda deberá estar liquidada (o autoliquidada): de no ser así, como veremos luego, la solicitud se inadmitirá a trámite. Es irrelevante que la deuda se encuentre en período voluntario o ejecutivo. Por excepción, no será posible el aplazamiento de las siguientes deudas tributarias: - Aquellas cuya exacción se realice por medio de efectos timbrados [65.2.a) LGT]. -Las deudas relativas a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta [art. 65.2.b) LGT]. -Las deudas derivadas de tributos que deban ser legalmente repercutidos [art. 65.2.f) LGT]. -Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades [65.2.8) LGT]. -Las deudas de obligados tributarios que se encuentren en situación de concurso, cuando dichas deudas tengan la consideración de créditos contra la masa [65.2.c) LGT]. -Las deudas resultantes de la ejecución de decisiones de recuperación de ayudas de Estado [65.2.d) LGT]. -Las deudas resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un 110 recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones [65.2.e) LGT]. 4.5.2 PROCEDIMIENTO ORDINARIO. Vamos a denominar procedimiento ordinario al que sigue todas las fases y trámites previstos en la LGT y el RGR. Pese a ello, queremos recordar que este procedimiento se aplica a, aproximadamente, un 1 por 100 de las solicitudes realizadas. 4.5.2.1 INCIO Se iniciará siempre a instancia de parte, mediante escrito dirigido al órgano competente donde, entre otros extremos, se identificará al obligado al pago y la deuda cuyo aplazamiento o fraccionamiento se solicita, las causas que motivan la solicitud, una propuesta de calendario de pagos y el ofrecimiento de la garantía correspondiente. Si la solicitud se presenta en período voluntario, el período ejecutivo no se iniciará hasta que se haya resuelto la solicitud. Si la Administración iniciase el procedimiento de apremio sin haber resuelto, el obligado al pago podrá impugnar con éxito la providencia de apremio. Se puede presentar en período ejecutivo, con el límite temporal de la notificación al obligado tributario del acuerdo de enajenación de los bienes embargados. En este caso, la Administración sí podrá iniciar o continuar el procedimiento de apremio, pero deberá suspender las actuaciones de enajenación de los bienes embargados hasta que resuelva la solicitud. En la tramitación ordinaria, el ofrecimiento de garantía es esencial. Si la solicitud se presenta en período voluntario, deberá cubrir el importe de la deuda en período voluntario, los intereses de demora que genere el aplazamiento (de acuerdo con el calendario propuesto) y un 25 por 100 de la suma de ambas partidas. Si la solicitud se presenta en período ejecutivo, la garantía deberá cubrir el importe aplazado (incluyendo el recargo del periodo ejecutivo que corresponda), los intereses de demora que genere el aplazamiento y un 5 por 100 de la suma de ambas partidas. Con carácter preferente, deberá ofrecerse como garantía un aval solidario de entidad de crédito o sociedad de garantía recíproca, o bien un certificado de seguro de caución. Si se justifica que no es posible aportar ninguna de las garantías señaladas o que su aportación compromete gravemente la viabilidad de la actividad económica, se podrá ofrecer otra cualquiera (por ejemplo, hipoteca, prenda o fianza personal y solidaria) que se estime suficiente por la Administración. En estos supuestos, se exigirá el interés de 111 demora tributario. Finalmente, cuando el obligado al pago carezca de bienes suficientes para garantizar la deuda y la ejecución de su patrimonio pudiera afectar sustancialmente al mantenimiento de la capacidad productiva y del nivel de empleo de la actividad económica respectiva, o pudiera producir graves quebrantos para los intereses de la Hacienda Pública, el obligado podrá solicitar dispensa total o parcial de garantía. En este caso, además de declaración responsable y justificación documental de la imposibilidad de ofrecer garantía bastante, deberá presentarse una serie de documentación que permita a Administración conocer la situación económica de la empresa y, por último, un plan de viabilidad. 4.5.2.2 TRAMITACIÓN. El órgano de Recaudación competente para la tramitación inadmitirá la solicitud en los siguientes casos: • • • • Si la deuda debe ser autoliquidada y no se ha presentado la autoliquidación; Si la solicitud es mera reiteración de otra que ya fue denegada, salvo que contenga modificaciones sustanciales; Si la solicitud se refiere a una obligación respecto de la cual se haya iniciado un procedimiento de inspección que haya quedado suspendido por remisión del expediente al Ministerio Fiscal o a la jurisdicción competente sin practicar la liquidación vinculada al posible delito; si la solicitud es extemporánea por presentarse tras la notificación al interesado del acuerdo de enajenación de bienes embargados. 4.5.2.3 TERMINACIÓN El procedimiento puede finalizar mediante resolución que apruebe o deniegue el aplazamiento solicitado, o lo apruebe en términos diferentes. Si la Administración no resuelve en el plazo de 6 meses, la solicitud se entenderá desestimada por silencio negativo. El obligado tendrá un plazo de 2 meses, contados desde el día siguiente al de la notificación de la resolución favorable, para constituir efectivamente la garantía ofrecida en su solicitud. Si no lo hace, se iniciará el período ejecutivo o este período continuará y, en su caso, se reanudará el procedimiento de apremio. La resolución será denegatoria cuando no se cumplan los requisitos exigidos para el aplazamiento, pudiendo ser recurrida. 112 4.5.3 PROCEDIMIENTO AUTOMATIZADO. Procede en los casos en que haya dispensa de garantías por razón de la cuantía [82.2.a) LGT], que en la actualidad se prevé para deudas que no superen los 30.000 €. Se trata del procedimiento aplicable en el 99 por 100 de las solicitudes. El procedimiento se gestiona mediante una herramienta informática que simplifica la tramitación. En la solicitud no deberá acreditarse la existencia de problemas económicofinancieros transitorios ni, en su caso, la falta de ingreso de los impuestos repercuti dos. Tampoco deberá ofrecerse garantía, dado que -como hemos visto- existe dispensa. 4.6 COMPENSACIÓN A INSTANCIA DE PARTE [ART. 72 LGT; ARTS. 56-59 RGR] El obligado tributario puede solicitar la compensación de las deudas tributarias que se encuentren tanto en período voluntario de pago como en periodo ejecutivo. La solicitud no suspende el devengo de intereses de demora. La compensación puede también ser acordada de oficio por la Administración tributaria, durante el período voluntario en el art. 58.2 RGR o bien una vez ha transcurrido este. Como sucede con el aplazamiento, si la compensación se solicita en período voluntario no se iniciará el período ejecutivo hasta que se resuelva la solicitud. Si se solicita en período ejecutivo, podrán suspenderse las actuaciones de enajenación de bienes o derechos (56.4 RGR), aunque -al contrario que en el caso de aplazamiento- no es obligatorio. No obstante, debe tenerse en cuenta que la Administración está facultada para compensar de oficio las deudas en período ejecutivo, como hemos señalado, por lo que resultará razonable que lo haga motu proprio. La solicitud de compensación deberá identificar al obligado al pago, la deuda cuya compensación se solicita y el crédito reconocido por la Hacienda a favor del solicitante. La Administración acordará la compensación cuando concurran los requisitos establecidos en la normativa y declarará la extinción, total o parcial, del crédito. La resolución tendrá efectos retroactivos: la deuda se entenderá extinguida desde el momento de la presentación de la solicitud, si ya se cumplían los requisitos para la compensación; o cuando se cumplan los requisitos exigidos para las deudas y los créditos, si este momento fuera posterior. Si la resolución es denegatoria y la solicitud se presentó en período voluntario de ingreso, con la notificación del acuerdo denegatorio se iniciará el plazo de ingreso voluntario del 62.2 LGT. Si la solicitud se presentó en período ejecutivo, la Administración iniciará o proseguirá el procedimiento de apremio. Si la Administración no resuelve en el plazo de 6 meses, la solicitud se entenderá desestimada por silencio negativo. 113 4.7 SUSPENSIÓN DEL INGRESO SIN PRESENTACIÓN DE GARANTÍA [ART. 62 LGT Y 42 RGR] La LGT prevé dos supuestos: El art. 62.8 LGT prevé un supuesto que, en la práctica, solo se aplica en el IRPF, en caso de tributación individual de los cónyuges no separados legalmente. El ingreso de un cónyuge podrá suspenderse -sin prestación de garantía- si el otro presenta una autoliquidación de la que resulte una cantidad a devolver y solicita que la devolución se destine a la cancelación de la deuda del primer cónyuge. Una vez la Administración lo apruebe, la deuda suspendida se extinguirá en el importe de la devolución reconocida. Hasta ese momento, el ingreso quedará suspendido total o parcialmente, hasta el límite de la devolución solicitada. El art. 62.9 LGT permite que el ingreso de la deuda de un obligado tributario se suspenda total o parcialmente, también sin aportación de garantías, cuando se compruebe que por la misma operación se ha satisfecho a la misma u otra Administración una deuda tributaria o se ha soportado la repercusión de otro impuesto. Este precepto se aplica en el caso de tributos incompatibles entre sí que gravan la misma operación. 4.8 SOLICITUD DE PAGO EN ESPECIE [40 RGR] El obligado tributario puede solicitar el pago en especie (o dación en pago) de las deudas tributarias que se encuentren tanto en período voluntario de pago como en período ejecutivo. La solicitud no suspende el devengo de intereses de demora. Si solicitud se presenta en período voluntario no se iniciará el período ejecutivo hasta que se resuelva. Si se presenta en período ejecutivo, podrán suspenderse las actuaciones de enajenación de bienes o derechos (40.1 in fine RGR), aunque como en el caso de la compensación no es obligatorio. Solo se admite el pago con bienes que formen parte del Patrimonio Histórico Español, que estén inscritos en el Registro General de Bienes de Interés Cultural o incluidos en el Inventario General. En la solicitud, además de identificar al obligado al pago y la deuda, deberán identificarse los bienes ofrecidos y aportarse dos documentos emitidos por el órgano competente del Ministerio de Cultura o el órgano autonómico competente (o el justificante de haberlos solicitado): la valoración de los bienes y un informe sobre el interés de aceptar esa forma de pago. La aceptación del pago en especie es una facultad administrativa discrecional, que deberá motivarse. Será competente para resolver el Director del Departamento de Recaudación de la AEAT. La resolución, denegatoria o aprobatoria, se notificará al interesado y se remitirá copia al Ministerio de Cultura, o al que corresponda en función del tipo de bien, y a la Dirección General del Patrimonio del Estado. 114 Si se dicta acuerdo de aceptación, los bienes deberán entregarse o ponerse a disposición de la Administración en el plazo de 10 días. Se liquidarán los intereses de demora que correspondan desde el día siguiente al fin del plazo de ingreso en período voluntario hasta la entrega o puesta a disposición. Si la resolución es denegatoria y la solicitud se presentó en período voluntario de ingreso, con la notificación del acuerdo denegatorio se iniciará el plazo de ingreso voluntario del 62.2 LGT. Si la solicitud se presentó en período ejecutivo, la Administración iniciará o proseguirá el procedimiento de apremio. Si la Administración no resuelve en el plazo de 6 meses, la solicitud se entenderá desestimada por silencio negativo. 5. EL PROCEDIMIENTO DE APREMIO [ARTS. 63, 76 Y 163 -177 LGT; ARTS. 70-123 RGR] 5.1 CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Tiene por objeto hacer efectivos los créditos de la Hacienda Pública no satisfechos, sea mediante el pago del obligado, sea mediante la identificación y posterior ejecución de su patrimonio, de modo que la Administración pueda cobrarse la deuda no satisfecha con el dinero obtenido. Puede iniciarse siempre y cuando exista una deuda ya cuantificada o autoliquidada y que no haya sido pagada, no esté prescrita o no se haya extinguido por cualquier otra causa. Será necesario que la deuda se encuentre en período ejecutivo. En este sentido, no debe olvidarse que el ejercicio de determinadas facultades del obligado tributario en período voluntario suspende el inicio del período ejecutivo en tanto no se resuelvan. El procedimiento de apremio es una manifestación de la autotutela de la Administración y, por tanto, es de naturaleza exclusivamente administrativa. Se impulsará de oficio en todos sus trámites y, una vez iniciado, solo se suspenderá por las causas expresamente previstas en la Ley. Al tratarse de un procedimiento ejecutivo, como veremos, en él no se permite que el obligado tributario plantee motivos de oposición vinculados con la cuantificación de la deuda: tales argumentos deberán haberse planteado frente a la liquidación, en el plazo previsto para ello. El procedimiento de apremio no tiene un plazo de duración. Las actuaciones pue den desarrollarse hasta que se cobre la deuda o se extinga por prescripción. 115 5.2 INICIO Se inicia siempre de oficio, mediante la notificación de la providencia de apremio. Dicha providencia identifica la deuda pendiente, liquida los recargos del período ejecutivo y requiere al obligado para que efectúe el pago, advirtiéndole de que -en caso de no hacerlo- se procederá al embargo de sus bienes. La providencia de apremio tiene la misma fuerza ejecutiva que la sentencia judicial para proceder contra los bienes y derechos de los obligados tributarios. 5.2.1 CONCURRENCIA CON OTROS PROCEDIMIENTOS Y CAUSAS DE SUSPENSIÓN. Es posible que el procedimiento tributario de apremio concurra con otros procedimientos de ejecución sobre el patrimonio del obligado. En este caso, surgen dos tipos de problemas. Uno de ellos es el orden de prelación en el cobro, algo que se vincula con las garantías de la deuda tributaria de los artículos 77 a 80 LGT. Otro, que tiene carácter procedimental, es -precisamente- qué procedimiento tendrá preferencia. Si el procedimiento de apremio coincide en el tiempo con otro proceso o procedimiento singular de ejecución el problema puede surgir cuando en ambos procedimientos se pretenda cobrar la deuda con el mismo bien. En este caso, la preferencia procedimental dependerá de la fecha de la diligencia de embargo correspondiente. El procedimiento de apremio también puede coincidir en el tiempo con un procedimiento concursal. De acuerdo con el texto refundido de la Ley Concursal (art. 142 TRLC), desde la fecha del auto de declaración del concurso de acreedores por el Juzgado de lo Mercantil no podrá iniciarse el procedimiento de apremio para recaudar deudas concursales. Sí podrán recaudarse en apremio las deudas que tengan la naturaleza de créditos contra la masa. El procedimiento de apremio que se haya iniciado antes de la declaración de concurso podrá proseguir normalmente, siempre que ya se haya dictado diligencia de embargo y que los bienes objeto de embargo no resulten necesarios para la continuidad de la actividad profesional o empresarial del deudor concursado si cuando el juez apruebe el plan de liquidación los órganos de recaudación aún no han enajenado los bienes embargados o no han publicado los anuncios de su subasta, el procedimiento de apremio quedará sin efecto (art. 144.3 TRLC). Un procedimiento ya iniciado puede suspenderse por alguna de las causas previstas en el artículo 165 LGT. Son causas que deberán aplicarse de oficio, aunque como veremos también podría alegarlas el interesado. Si se inicia un procedimiento y el interesado demuestra que la deuda está extinguida, aplazada o suspendida, o que se ha producido en su perjuicio error material, aritmético o de hecho en la determinación de la deuda, el procedimiento se suspenderá 116 automáticamente sin necesidad de prestar garantía. La Administración deberá resolver lo que proceda. Así, si había un error aritmético en la deuda, deberá corregirlo y luego podrá, en su caso, proseguir el procedimiento de apremio; si la deuda estaba efectivamente prescrita, deberá finalizar el procedimiento. El procedimiento de apremio se suspenderá también cuando así se acuerde con motivo de la interposición de un recurso o reclamación económico-administrativa. El procedimiento de apremio deberá suspenderse cuando se presente tercería de dominio: es decir, cuando un tercero pretenda el levantamiento del embargo por entender que le pertenece el dominio o titularidad de los bienes o derechos embargados. Este conflicto sobre la titularidad se dilucida ante el juez de lo civil a través de la acción de tercería, pero es necesario interponer reclamación previa en vía administrativa. Dicha reclamación se formula por escrito, acompañada de un principio de prueba. En caso de admisión a trámite de la tercería, se adoptarán las medidas de aseguramiento que procedan según la naturaleza de los bienes y se suspenderá el procedimiento de apremio en relación con los bienes cuya titularidad se discute. Si la Administración estima la reclamación, se levantará el embargo; si se deniega, el interesado podrá presentar demanda civil de tercería. 5.2.2 CONSECUENCIAS DE LA NOTIFICACIÓN DE LA PROVIDENCIA DE APREMIO Y POSIBILIDADES DE IMPUGNACIÓN. Debe entenderse que son alegables todos aquellos que no pudieron hacerse valer ante la liquidación ahora apremiada. Entre ellos cabe destacar los siguientes: • • Extinción total de la deuda o prescripción del derecho a exigir su pago [167.3.a) LGT]. Solicitud de aplazamiento, fraccionamiento, compensación o pago en especie presentados en período voluntario y no resueltos aún [167.3.b) LGT]. • Vigencia de un acuerdo de aplazamiento o fraccionamiento (165.2 LGT): si se ha acordado el aplazamiento o fraccionamiento y el obligado está cumpliendo el calendario de pagos, no cabe abrir procedimiento de apremio, aunque se haya iniciado el período ejecutivo. • Suspensión de la deuda (165.2 LGT), por ejemplo, por haberse acordado en vía de revisión, lo cual impide su ejecución forzosa hasta que se dirima el asunto. • Interposición de tercería de dominio (165.4 LGT), en los términos que ya hemos analizado en el epígrafe anterior. 117 • Que la liquidación no haya sido correctamente notificada [167.3.c) LGT], haya sido anulada [168.3.d) LGT] o presente un error material, aritmético o de hecho en la determinación de la deuda (165.2 LGT). • Que exista un error u omisión en el contenido de la providencia de apremio que impida la identificación del deudor o de la deuda apremiada [167.3.e) LGT]. • Que no se haya resuelto antes de manera expresa el recurso o reclamación que se haya interpuesto por el deudor, aunque este no haya promovido la suspensión del acto. En este sentido se pronuncia la STS de 28 de mayo de 2020 (Rec. 5751/2017) con base en el principio de buena administración: “La Administración, cuando pende ante ella un recurso o impugnación administrativa, potestativo u obligatorio, no puede dictar providencia de apremio sin resolver antes ese recurso de forma expresa, como es su deber, pues el silencio administrativo no es sino una mera ficción de acto a efectos de abrir frente a esa omisión las vías impugnatorias pertinentes en cada caso”. 5.3 TRAMITACIÓN El objetivo del procedimiento es recaudar una cantidad suficiente para cubrir el importe de la deuda no ingresada, los intereses devengados y los que se devenguen hasta la fecha de ingreso en el Tesoro, los recargos del período ejecutivo y las costas del propio procedimiento (art. 169,1 LGT). A través del procedimiento de apremio, se ejecutará el patrimonio del obligado al pago hasta obtener dicha cantidad o hasta que prescriba el derecho de cobro de la Administración. La tramitación del procedimiento de apremio seguirá, en su caso, las tres fases que siguen: ejecución de garantías, práctica del embargo y enajenación de bienes y derechos. No todas tendrán lugar necesariamente. 5.3.1 EFECTOS DE GARANTÍA Lo primero que hará la Administración es ejecutar la garantía que, en su caso, exista (por ejemplo, la que se haya prestado para aplazar o suspender la deuda). La ejecución de garantías se hará según los preceptos de la LGT y el RGR que regulan la enajenación de bienes y que analizaremos en el epígrafe 5.3.3. Si la ejecución de garantías es suficiente para el cobro de las cantidades debidas, finalizará el procedimiento. La ejecución de garantías podrá simultanearse con el embargo y enajenación de otros bienes o derechos si aquella no fuera suficiente. También podrá sustituirse, total o parcialmente, por el embargo o ejecución de los bienes que el 118 obligado al pago señale, siempre que se llegue a un acuerdo al respecto. Evidentemente, si no hay garantías se pasará directamente a la fase del embargo. 5.3.2 PRÁCTICA DEL EMBARGO DE BIENES Y DERECHOS El embargo es una carga impuesta al derecho del que es titular el deudor con el objetivo de asegurar su posterior sujeción a la ejecución forzosa. Cada actuación de embargo se documentará en diligencia, que se notificará a la persona con la que se entienda dicha actuación o, en otros términos, a quien deba proceder a la traba de los bienes. Una vez practicado el embargo, la diligencia se notificará al obligado tributario, así como a otra serie de personas que pueden verse afectadas: el tercero titular, poseedor o depositario de los bienes, si no se hubiesen llevado a cabo con ellos las actuaciones; el cónyuge del obligado tributario cuando los bienes embargados sean gananciales; los condueños o cotitulares de los bienes. El embargo podrá ir acompañado de otras medidas para garantizar el cobro de la deuda, como la anotación preventiva de embargo en el registro correspondiente, el depósito de bienes muebles, la intervención de establecimiento mercantil o industrial . El orden de embargo de los bienes y derechos se sujetará a dos principios fundamentales: facilidad para su enajenación y menor onerosidad para el obligado tributario. Un corolario de lo anterior es que se enajenarán en último lugar aquellos bienes o derechos para cuya traba sea necesaria la entrada en el domicilio constitucionalmente protegido. No se podrán embargar los bienes o derechos declarados inembargables por las leyes ni aquellos respecto de los que se presuma que el coste de su realización pudiera exceder del importe que normalmente podría obtenerse en su enajenación. El artículo 169.2 LGT establece este orden de preferencia: a) Dinero efectivo o en cuentas abiertas en entidades de crédito. b) Créditos, efectos, valores y derechos realizables en el acto o a corto plazo (realizables en un plazo no superior a 6 meses). c) Sueldos, salarios y pensiones, en la proporción que sean embargables de acuerdo con el artículo 607 de la Ley de Enjuiciamiento Civil. d) Bienes inmuebles. e) Intereses, rentas y frutos de toda especie. f) Establecimientos mercantiles o industriales. 119 g) Metales preciosos, piedras finas, joyería, orfebrería y antigüedades. h) Bienes muebles y semovientes. i) Créditos, efectos, valores y derechos realizables a largo plazo (realizables en un plazo superior a 6 meses). Una vez se le notifique, el obligado podrá oponerse a la diligencia de embargo. El art. 170.3 LGT cita los siguientes motivos: • • • • Extinción total de la deuda o prescripción del derecho a exigir su pago [170.3.a) LGT]. Falta de notificación de la providencia de apremio [170.3.b) LGT]. Incumplimiento de las normas reguladoras del embargo [170.3.c) LGT]: por ejemplo, que se haya embargado dinero en una cuenta corriente sin respetar su origen salarial. Concurrencia de alguna de las causas de suspensión del procedimiento de recaudación reguladas en el art. 165 LGT. Deben entenderse admisibles todos aquellos que no se hayan podido alegar frente a la providencia de apremio ni contra la liquidación, como, por ejemplo, la notificación incorrecta de la providencia de apremio o su anulación. Por el contrario, la persona que debe ejecutar el embargo no está legitimada para recurrirlo. Además, quienes, por culpa o negligencia -o, a mayor abundamiento, dolosamente-, incumplan las órdenes de embargo, o quienes colaboren o consientan en el levantamiento de los bienes o derechos embargados, serán responsables solidarios del pago de la deuda tributaria pendiente y, en su caso, del de las sanciones tributarias, incluidos el recargo y el interés de demora del período ejecutivo, cuando procedan, hasta el importe del valor de los bienes o derechos que se hubieran podido embargar (art. 42.2. LGT) 5.3.3 ENAJENACIÓN DE LOS BIENES EMBARGADOS Si los bienes o derechos embargados son líquidos, sencillamente se destinará la cantidad trabada al cobro de la deuda, ingresándose en el Tesoro. Si se trata de bienes o derechos no líquidos, deberán enajenarse mediante subasta (el método habitualmente empleado), concurso o adjudicación directa. Con carácter previo a la enajenación, el órgano de recaudación o los peritos que este designe valorarán los bienes a precio de mercado. Hasta el momento, la Administración se habrá limitado a utilizar un valor aproximado para proceder al embargo de los bienes. Esta valoración pericial, más exacta, se notificará al obligado, que podrá oponerse a ella. De acuerdo con el art. 97 RGR, podrá hacerlo presentando valoración pericial 120 contradictoria en el plazo de 15 días. Si la diferencia entre ambas valoraciones no excede del 20 por 100 de la menor, los bienes quedarán valorados por la tasación más alta. Si excede, se intentará alcanzar un acuerdo y, de no ser posible, se nombrará un terce r perito cuya valoración será la que se emplee, con los límites de las valoraciones de cada parte. Además, la jurisprudencia del TS contempla la posibilidad de interponer recurso de reposición o reclamación económico-administrativa frente a los actos administrativos de valoración de bienes, puesto que no son meros actos de trámite, sino que pueden afectar decisivamente a los intereses del contribuyente ejecutado. La enajenación, ordinariamente, tendrá lugar mediante subasta pública, que se realizará a través de medios electrónicos o por encargo a empresas o profesionales especializados. Las otras dos formas de enajenación son el concurso y la adjudicación de directa a la Administración. 5.4 TERMINACIÓN El procedimiento de apremio termina exitosamente con el ingreso total de la cantidad adeudada. El ingreso total de la deuda no genera problemas de imputación de pagos. Cuestión diferente son los pagos parciales. Hemos visto que, antes del inicio del procedimiento de apremio, la regla es la libertad de imputación. La regla cambia cuando las deudas están sujetas a ejecución forzosa, tanto si deben imputarse cantidades que se deriven de la enajenación administrativa de los bienes como si deben imputarse pagos que pueda realizar el obligado. De acuerdo con el art. 63 LGT, tendrán preferencia las deudas de las Administraciones territoriales frente a las deudas de otras entidades de derecho público que dependan de aquellas. Fuera de esos casos de concurrencia, la Administración imputará lo recaudado por orden de antigüedad, considerando como más antigua la deuda que primero fue exigible. Si las actuaciones recaudatorias resultan infructuosas, se dictará acuerdo que declare el crédito total o parcialmente incobrable, una vez declarados fallidos todos los obligados al pago. En los casos en que se haya declarado el crédito incobrable, el procedimiento de apremio se reanudará, dentro del plazo de prescripción, cuando se tenga conocimiento de la solvencia de algún obligado al pago. La declaración de fallido, a su vez, permite actuar contra los responsables subsidiarios, ya que es un requisito necesario para la declaración de esta clase de responsabilidad. Si un responsable no abona la deuda en el plazo de pago voluntario (el del art. 62.2 LGT) que se abre tras la notificación, la deuda le será exigida mediante un nuevo procedimiento de apremio (art. 174.6 LGT). Finalmente, el procedimiento de apremio original puede finalizar por acuerdo donde se declare la extinción de la deuda por cualquier otra causa. 121 HOTS TEMA 4 1. Se notifica una liquidación tributaria el día 17 de mayo de 2013. Indique la fecha (día, mes y año) en que termina el plazo para realizar el pago en período voluntario. El art.62.2. b) LGT determina que el plazo del pago voluntario en los casos de liquidación administrativa notificada al sujeto se iniciará a partir de la fecha de notificación, extendiéndose según se haya notificado en la primera o segunda quincena del mes, hasta el día 20 del mes siguiente o hasta el día 5 del segundo mes posterior. En el supuesto del enunciado, la notificación se recibe en la segunda quincena, así que el plazo para realizar el pago en período voluntario se extiende hasta el día 5 del segundo mes posterior a aquel en que se recibe la notificación, es decir, hasta el 5 de jul io de 2013. 2. Se notifica una liquidación tributaria el 1 de abril de 2008. ¿En qué plazo debe realizarse el pago en período voluntario? El art.62.2.b) LGT determina que el plazo del pago voluntario en los casos de liquidación administrativa notificada al sujeto, se iniciará a partir de la fecha de notificación, extendiéndose según se haya notificado en la primera o segunda quincena del mes, hasta el día 20 del mes siguiente o hasta el día 5 del segundo mes posterior. En el supuesto del enunciado la liquidación se notifica en la primera quincena, así que el plazo para realizar el pago en periodo voluntario se extiende hasta el día 20 del mes siguiente, es decir, hasta el 20 de mayo de 2008. 3. ¿Cuándo se inicia el período ejecutivo?: El art.161.1 LGT indica que el periodo ejecutivo se inicia en los siguientes casos: ● En el caso de deudas liquidadas por la Administración tributaria, el día siguiente al del vencimiento del plazo establecido para su ingreso voluntario. ● En el caso de deudas a ingresar mediante autoliquidación presentada sin realizar el ingreso, al día siguiente de la finalización del plazo que establezca la normativa de cada tributo para dicho ingreso o, si este ya hubiere concluido, el día siguiente a la presentación de la autoliquidación. 4. ¿Cuándo se inicia el período ejecutivo si el sujeto presenta una autoliquidación fuera del plazo establecido por la normativa del tributo sin realizar el correspondiente ingreso?: 122 El art.161.1 LGT establece que, en el caso de deudas a ingresar mediante autoliquidación presentada sin realizar el ingreso, el periodo ejecutivo se inicia al día siguiente de la finalización del plazo que establezca la normativa de cada tributo para dicho ingreso o, si este ya hubiere concluido, el día siguiente a la presentación de la autoliquidación. 5. ¿Cómo se determina la cuantía del interés de demora tributario si no está prevista en la Ley de Presupuestos?: El art.26.6 LGT establece que el interés de demora será el interés legal del dinero vigente a lo largo del período en el que aquél resulte exigible, incrementado en un 25%, salvo que la LPGE establezca otro diferente. 6. El período voluntario de declaración del IRPF de un ejercicio comienza el 1 de mayo y termina el 30 de junio. Suponga que se presenta una autoliquidación con resultado a pagar el 1 de junio, pero no se ingresa la cuota resultante dentro del período indicado. Indique el día y el mes en que se iniciará el período ejecutivo en esas circunstancias, justificando su respuesta. El art.161.1 LGT establece que, en el caso de deudas a ingresar mediante autoliquidación presentada sin realizar el ingreso, el periodo ejecutivo se inicia al día siguiente de la finalización del plazo que establezca la normativa de cada tributo para dicho ingreso o, si este ya hubiere concluido, el día siguiente a la presentación de la autoliquidación. Por tanto, el período ejecutivo se iniciará el día 1 de julio. 7. Un sujeto presenta una autoliquidación una vez transcurridos 12 meses desde el término del plazo establecido para la presentación, sin que medie requerimiento previo de la Administración tributaria. ¿Qué recargo se devenga? ¿Deben satisfacerse, además, intereses de demora? ¿Procede la imposición de sanciones?: El art.27.2 LGT determina que en el caso de que presentar una autoliquidación una vez transcurridos 12 meses desde el término del plazo, y sin requerimiento previo de la Administración tributaria, procederá un recargo del 20% y la aplicación de intereses de demora desde el día siguiente al término del plazo indicado. El mismo artículo indica que en este caso no procede la imposición de sanciones. 8. Un sujeto presenta una autoliquidación del IRPF (con resultado a ingresar) dentro de los 3 meses siguientes al término del plazo establecido para la presentación, sin que medie requerimiento previo de la Admón. tributaria. 123 ¿Qué recargo se devenga? ¿Deben satisfacerse, además, intereses de demora? ¿Procede la imposición de sanciones?: El art.27.2 LGT determina que en el caso de que presentar una autoliquidación dentro de los 3 meses siguientes al término del plazo establecido para la presentación, y sin requerimiento previo de la Administración tributaria, procederá un recargo del 5%. En este caso no se deben satisfacer intereses de demora, ni impondrá ninguna sanción. 9. Un obligado tributario presenta una autoliquidación del IRPF con resultado a ingresar fuera del plazo establecido, sin requerimiento administrativo previo. ¿Es sancionable su conducta? ¿Lo sería si al tiempo de presentar la autoliquidación no efectúa el ingreso de la cuota resultante de ella? Justifique su respuesta. El art.27.2 LGT determina que en el caso de que presentara una autoliquidación dentro de los 3, 6 o 12 meses siguientes al término del plazo establecido para la presentación, y sin requerimiento previo de la Administración tributaria, procederá un recargo del 5, 10 o 15% respectivamente; sin que en ninguno de los casos hubiera que aplicar intereses de demora ni sanciones. Si se presenta transcurridos 12 meses desde la terminación del plazo, el recargo sería del 20% y además se aplicarían intereses de demora desde el día siguiente al término del plazo de los 12 meses. En este caso tampoco procede la imposición de sanciones. Si en el momento de presentar la autoliquidación no efectúa el ingreso de la cuota, al día siguiente de la presentación comenzará el periodo ejecutivo que conlleva una serie de recargos que se sumarán a los extras temporáneos. Pudiendo ser del 5, 10 o 20% dependiendo de cuando realice el ingreso. A estos recargos no les acompañará la imposición de sanciones, pero sí habrá intereses de demora en el caso del recargo del 20%. Su conducta no será objeto de sanción en ningún caso, aunque no ingrese la cuota en el momento de la presentación de la liquidación. Sí procederán los recargos correspondientes (extra temporáneos y ejecutivos) y la aplicación de intereses de demora en algunos supuestos. 10. Un sujeto presenta una autoliquidación (a ingresar) una vez trascurridos 14 meses desde el término del plazo establecido para la presentación, sin que medie requerimiento previo de la Admón. tributaria. ¿Qué recargo se devenga? ¿Deben satisfacerse, además, intereses de demora? ¿Procede la imposición de sanciones?: El art.27.2 LGT determina que en el caso de que presentar una autoliquidación una vez transcurridos 12 meses desde el término del plazo, y sin requerimiento previo de la Administración tributaria, procederá un recargo del 20% y la aplicación de intereses de demora desde el día siguiente al término del plazo de los 12 meses. El mismo artículo indica que en este caso no procede la imposición de sanciones. 124 11. Pasados 14 meses desde el término del plazo establecido para la presentación, un sujeto presenta una autoliquidación del IRPF e ingresa simultáneamente la cantidad resultante. No ha mediado requerimiento previo de la Admón. tributaria. ¿Qué recargo se devenga? ¿Deben satisfacerse, además, intereses de demora? En caso de respuesta afirmativa a esta última cuestión, señale por qué período se exigirán esos intereses. MISMA RESPUESTA QUE EN LA PREGUNTA ANTERIOR. 12. Un sujeto presenta la autoliquidación del IRPF fuera de plazo y espontáneamente (sin requerimiento previo de la Admón.) Pasados tres días, procede a ingresar la deuda resultante de la autoliquidación ¿Qué recargo o recargos se devengan?: El art.27.2 LGT determina que en el caso de que presentar una autoliquidación dentro de los 3, 6 o 12 meses siguientes al término del plazo establecido para la presentación, y sin requerimiento previo de la Administración tributaria, procederá un recargo extemporáneo del 5, 10 o 15% respectivamente; sin que en ninguno de los casos hubiera que aplicar intereses de demora sanciones. Si se presenta transcurridos 12 meses desde la terminación del plazo, el recargo será del 20% y además se aplicarían intereses de demora desde el día siguiente al término del plazo de los 12 meses. En este caso tampoco procede la imposición de sanciones. Además, como en el momento de presentar la autoliquidación no efectúa el ingreso de la cuota, al día siguiente de la presentación de la autoliquidación comenzará el periodo ejecutivo, que conlleva la aplicación de recargos del período ejecutivo que se sumarán a los extemporáneos. Pueden ser del 5, 10 o 20% dependiendo de cuando se realice el ingreso. A estos recargos no les acompañará la imposición de sanciones, pero sí habrá intereses de demora en el caso del recargo del 20%. 13. Con un retraso de 11 meses respecto del término del plazo de presentación voluntaria un contribuyente presenta una autoliquidación y paga la cuota resultante. No ha sido requerido previamente por la Admón. ¿Deberá satisfacer intereses de demora? Justifique su respuesta. En caso de respuesta afirmativa, indique por cuántos meses deberá satisfacerlos. El art.27.2 LGT determina que en el caso de que presentar una autoliquidación dentro de los 12 meses siguientes al término del plazo establecido para la presentación, y sin requerimiento previo de la Administración tributaria, procederá un recargo del 15%. En este caso no se deben satisfacer intereses de demora, ni se impondrá ninguna sanción. 125 14. ¿En qué casos son compatibles los recargos por declaración extemporánea sin requerimiento previo con los recargos e intereses del período ejecutivo?: El art.27.3 LGT establece que en el supuesto que el contribuyente presente la autoliquidación fuera de plazo sin realizar el ingreso (ni pedir simultáneamente aplazamiento, fraccionamiento o compensación), los recargos e intereses de demora derivados de la presentación extemporánea, serán compatibles con los recargos e intereses del período ejecutivo (art.28 LGT). 15. ¿Son compatibles los recargos por declaración extemporánea sin requerimiento previo con los recargos del período ejecutivo? En caso de respuesta afirmativa, explique en qué casos pueden concurrir ambos tipos de recargos. MISMA RESPUESTA QUE EN LA PREGUNTA ANTERIOR. 16. Se notifica una providencia de apremio el 1 de abril. ¿En qué plazo debe efectuarse el pago de la deuda tributaria apremiada de acuerdo con el art.62?5 LGT? ¿Qué recargo se devenga en caso de impago de la deuda en ese plazo? El art.62.5 LGT dispone que, si la providencia de apremio se notificara entre los días 1 y 15 de cada mes, el pago de la deuda tributaria debe realizarse desde la fecha de recepción de la notificación hasta el 20 del mismo mes. Por tanto, el plazo para ingresar una providencia de apremio notificada el 1 de abril, es desde ese mismo día de la recepción de la providencia, hasta el 20 de abril. Si no paga en este plazo y se debe seguir el procedimiento ejecutivo, el art.28 LGT establece que será exigible el recargo de apremio ordinario del 20%, que será compatible con los intereses de demora. 17. Le han notificado una providencia de apremio el día 2 de abril de 2014. ¿Qué plazo tiene para pagar la deuda tributaria apremiada de acuerdo con el art.62?5 LGT? Indique la fecha exacta (día, mes y año) en que termina ese plazo. El art.62.5 LGT dispone que, si la providencia de apremio se notificara entre los días 1 y 15 de cada mes, el pago de la deuda tributaria debe realizarse desde la fecha de recepción de la notificación hasta el 20 del mismo mes. Por tanto, el plazo para ingresar una providencia de apremio notificada el 2 de abril, es desde ese mismo día de la recepción de la providencia, hasta el 20 de abril de 2014. 126 18. Un obligado tributario recibe la notificación de una providencia de apremio el día 1 de junio y paga la deuda apremiada el día 4 de septiembre del mismo año. ¿Qué recargo deberá satisfacer y cuál es su cuantía? El deudor, al recibir la providencia de apremio el día 1 de junio, disponía de plazo hasta el 20 de junio para efectuar el pago. Al no haber pagado en ese plazo, se debe seguir el procedimiento ejecutivo, y en este caso, el art.28 LGT establece que será exigible el recargo de apremio ordinario del 20%, que será compatible con los intereses de demora. 19. Las actuaciones de cierto procedimiento pueden extenderse hasta el plazo de prescripción del derecho de la Admón., sin que exista un plazo máximo para resolver, ¿De qué procedimiento se trata?: Se trata del procedimiento de apremio. El art.104 LGT determina los plazos de resolución y efectos de la falta de resolución expresa. El apartado 1 de dicho artículo establece que el plazo máximo para la notificación será de 6 meses, y en su último apartado añade que “queda excluido de lo dispuesto en este apartado el procedimiento de apremio, cuyas actuaciones podrán extenderse hasta el plazo de prescripción del derecho de cobro”. 20. ¿Se puede iniciar el período ejecutivo cuando la deuda tributaria todavía no se ha liquidado o autoliquidado? Justifique su respuesta, y, en caso de respuesta afirmativa, indique en qué casos es posible. No. Para que pueda iniciarse el período ejecutivo han de darse los requisitos establecidos en el art.161.1 LGT: - En el caso de deudas liquidadas por la Admón. tributaria, el día siguiente al del vencimiento del plazo establecido para su ingreso voluntario. - En el caso de deudas a ingresar mediante autoliquidación presentada sin realizar el ingreso, al día siguiente de la finalización del plazo que establezca la normativa de cada tributo para dicho ingreso o, si éste ya hubiere concluido, el día siguiente a la presentación de la autoliquidación. Es decir, la deuda tributaria siempre ha de estar liquidada o autoliquidada para que pueda iniciarse el periodo ejecutivo. 21. En ciertos supuestos el interés de demora exigible será el interés legal, ¿Cuáles son esos supuestos?: El art.26.6 LGT establece que en los casos de aplazamiento, fraccionamiento y 127 suspensión de deudas garantizadas en su totalidad mediante aval solidario de entidad de crédito o sociedad de garantía recíproca o mediante certificado de seguro de caución, el interés de demora exigible será el legal del dinero. 22. Presupuestos o requisitos materiales y formales de la iniciación del procedimiento de apremio. Según el art.167 LGT, el presupuesto material del procedimiento de apremio es el impago de la deuda tributaria en el período establecido para hacerlo de forma espontánea. A este requisito material debe añadirse un presupuesto formal, que es la providencia de apremio. 23. Causas de la finalización o terminación del procedimiento de apremio. El articulo 173.1 LGT, establece que el procedimiento de apremio terminará: a) Con el pago de la cantidad debida a que se refiere el apartado 1 del artículo 169 de esta ley. b) Con el acuerdo que declare el crédito total o parcialmente incobrable, una vez declarados fallidos todos los obligados al pago. c) Con el acuerdo de haber quedado extinguida la deuda por cualquier otra causa. En los casos en que se haya declarado el crédito incobrable, el procedimiento de apremio se reanudará, dentro del plazo de prescripción, cuando se tenga conocimiento de la solvencia de algún obligado al pago. 24. ¿En qué casos se devenga el recargo de apremio reducido? ¿Cuál es su cuantía?: El art.28 LGT establece que, si el deudor paga dentro del plazo concedido en la providencia de apremio, deberá satisfacer un recargo de apremio reducido del 10%. 25. Indique qué clases de recargos del período ejecutivo hay, sus cuantías y en qué casos se devenga cada una de ellas. Recargo ejecutivo: Si el deudor paga después de finalizar el plazo de ingreso voluntario, pero antes de la notificación de la providencia de apremio, deberá satisfacer un recargo del 5%. Recargo de apremio reducido: Si el deudor paga dentro del plazo concedido en la providencia de apremio, deberá satisfacer un recargo del 10%. Recargo de apremio ordinario: Si el deudor no paga en los plazos indicados, y, por tanto, debe seguir el 128 procedimiento ejecutivo, deberá el recargo de apremio ordinario, que es del 20%, y los intereses de demora. 26. Mecanismos o formas de realización o enajenación de los bienes embargados en el procedimiento de apremio. El art.172.1 LGT establece que las formas de realización de los bienes embargados en el procedimiento de apremio son: - Subasta: Procedimiento ordinario de adjudicación de bienes embargados. - Concurso: Sólo se admite por razones de interés público o para evitar perturbaciones en el mercado. - Adjudicación directa: procede cuando ha quedado desierto el concurso o subasta, cuando existan razones de urgencia o cuando no convenga promover la concurrencia. 27. La tercería de dominio y la tercería de mejor derecho como mecanismos de oposición de terceros al procedimiento de apremio: Motivos, efectos de procedimiento de apremio y tramitación. La tercería de dominio, fundada en la propiedad del tercero sobre los bienes embargados al deudor, suspende el procedimiento de apremio respecto a los bienes objeto de la controversia. La tercería de mejor derecho se basa en la existencia de un crédito preferente al perseguido en el procedimiento de apremio, que no suspende a este, que continuará hasta la enajenación de los bienes. En ambos casos, el procedimiento se fundamenta en la exigencia de la interposición de la tercería en vía administrativa previamente a su planteamiento en la judicial. Los trámites son los siguientes: - La tercería se formulará por escrito ante el órgano de la AEAT que esté tramitando el procedimiento de apremio, acompañando los documentos en que se funde. - Una vez admitida la tercería, la Dependencia de Recaudación la calificará, y suspenderá o continuará el procedimiento según su modalidad. El órgano competente para resolverla solicitará informe del Servicio Jurídico del Estado, que lo emitirá en quince días con propuesta de resolución. - La resolución se adoptará en el plazo de 3 meses desde que se promovió, notificándose al interesado. Transcurrido este plazo sin haberse resuelto, puede entenderse desestimada a efectos de formular la correspondiente demanda judicial. Para ésta, sea tras resolución expresa o tácita, señala el art.120.3 RGR un plazo de 10 días. De lo contrario se continuará el procedimiento de apremio si hubiera sido suspendido. 129 28. Motivos de oposición contra la providencia de apremio. - El Art. 167 LGT establece que son motivos de oposición contra la providencia de apremio: - La extinción total de la deuda o prescripción del derecho a exigir el pago. - La solicitud de aplazamiento, fraccionamiento o compensación en periodo voluntario. - La falta de notificación de la liquidación. - La anulación de la liquidación. - El error u omisión en el contenido de la providencia de apremio que impida la identificación del deudor o de la deuda apremiada. - Otras causas de suspensión del procedimiento o recaudación. 29. Un procedimiento de inspección ha durado 15 meses, sin que haya dado ninguno de los motivos previstos en la ley para interrumpir, suspender o prorrogar el plazo ordinario. En la deuda liquidada se ha incluido unos intereses de demora calculados desde el término del plazo establecido para la presentación de la autoliquidación hasta la fecha de finalización del procedimiento de inspección. ¿Es correcta la liquidación?: La liquidación de interés practicada por la inspección no es correcta, puesto que el artículo 150.3 LGT establece que el incumplimiento del plazo de duración del procedimiento inspector determinará que no se exijan intereses de demora desde que se produzca dicho incumplimiento hasta la finalización del procedimiento. 30. ¿Qué consecuencias se producen si, iniciado el procedimiento de recaudación en vía de apremio, dicho procedimiento no concluye en el plazo de seis meses?: No tiene ninguna consecuencia, pues las actuaciones del procedimiento de apremio no están sometidas a un plazo de duración máxima, de acuerdo con el último párrafo art.104.1 LGT. 31. ¿Se puede notificar la providencia de apremio antes del inicio del período ejecutivo? En caso de respuesta afirmativa indique en qué casos puede suceder tal cosa. No se puede notificar la providencia de apremio antes del inicio del período ejecutivo. 130 Es presupuesto material del procedimiento de apremio el impago de la deuda tributaria en el período establecido para hacerlo de forma espontánea. El período ejecutivo es, precisamente, el período en el que se puede iniciar el procedimiento de apremio a través de la notificación de providencia. 32. Se notifica una liquidación tributaria el 1 de julio de 2015. Indique la fecha (día, mes y año) en que termina el plazo para realizar el pago en período voluntario. El art.62.2. b) LGT determina que el plazo del pago voluntario en los casos de liquidación administrativa notificada al sujeto se iniciará a partir de la fecha de notificación, extendiéndose según se haya notificado en la primera o segunda quincena del mes, hasta el día 20 del mes siguiente o hasta el día 5 del segundo mes posterior. En el supuesto del enunciado la liquidación se notifica en la primera quincena, así que el plazo para realizar el pago en periodo voluntario se extiende hasta el día 20 del mes siguiente, es decir, hasta el 20 de agosto de 2015. 33. Señale en qué casos se devenga el recargo ejecutivo: El art.28.2 LGT establece que. si el deudor paga después de terminar el plazo de ingreso voluntario, pero antes de la notificación de la providencia de apremio, se deberá satisfacer un recargo del 5%. 34. En un procedimiento de gestión tributaria iniciado mediante declaración se dan las siguientes circunstancias: 1ª El plazo de declaración establecido por la norma del impuesto finalizo el 1 de marzo de 2013. 2ª El obligado tributario presentó la declaración el 1 de junio de 2013 espontáneamente (esto es, sin requerimiento previo de la Administración). 3ª La Administración notifica la liquidación correspondiente el día 1 de febrero de 2014. ¿Debe satisfacer el obligado intereses de demora? Justifique su respuesta. En caso de respuesta afirmativa, indique el período de tiempo por el que se devengan esos intereses de demora. No debe satisfacer intereses de demora, pues el art.27.2 LGT determina que, en el caso de presentar la autoliquidación en los 3 meses siguientes al término del plazo establecido, corresponderá un recargo del 5% y no procederán intereses de demora. 35. Un obligado tributario recibe la notificación de una providencia de apremio el día 1 de junio y paga la deuda apremiada el día 20 del mismo mes. ¿Debe satisfacer intereses de demora por el tiempo transcurrido desde el inicio del período ejecutivo? 131 No debe satisfacer intereses de demora. El obligado tributario, al recibir la notificación de la providencia de apremio entre los días 1 y 15 del mes, tenía de plazo para realizar el pago de la deuda hasta el día 20. Como pagó el día 20, es decir, dentro del plazo que la providencia de apremio establece, le corresponde un recargo de apremio reducido del 10% que es incompatible con intereses de demora (art.28. LGT). 36. ¿Qué relación existe entre el período ejecutivo y la vía de apremio? En el desarrollo de su respuesta indique si estás dos expresiones (periodo ejecutivo y vía de apremio) son sinónimas. Se trata de dos realidades distintas, pero relacionadas, ya que el comienzo del período ejecutivo constituye el presupuesto temporal para la iniciación del procedimiento de apremio. 37. Motivos de oposición a la procedencia del procedimiento de apremio (3 veces). A) Impugnación por parte del deudor. Los motivos de oposición son los siguientes: a) Extinción total de la deuda o prescripción del derecho a exigir el pago. b) Solicitud de aplazamiento, fraccionamiento o compensación en periodo voluntario. c) Falta de notificación de la liquidación. d) Anulación de la liquidación. e) Error u omisión en el contenido de la providencia de apremio que impida la identificación del deudor o de la deuda apremiada. f) Otras causas de suspensión del procedimiento de recaudación. B) Oposición por parte de terceros. La oposición al procedimiento de apremio por parte de terceros se articula a través de las tercerías de dominio y de mejor derecho. La tercería de dominio suspende el procedimiento de apremio respecto de los bienes objeto de la controversia, previa adopción de las medidas de aseguramiento oportunas, como el embargo preventivo, el depósito, la consignación u otras adecuadas a la naturaleza de los bienes. La tercería de mejor derecho se basa en la existencia de un crédito preferente al perseguido en el procedimiento de apremio, y no suspende éste, que continuará, hasta la enajenación de los bienes, consignándose la cantidad controvertida a resultas de la tercería. 132 38. Un contribuyente recibe la notificación de una providencia de apremio el 1 de mayo y paga el 18 del mismo mes. ¿Se habrán devengado intereses de demora desde el inicio del periodo ejecutivo? Conteste “Si” o “No” y a continuación justifique la respuesta. No debe satisfacer intereses de demora. El obligado tributario, al recibir la notificación de la providencia de apremio entre los días 1 y 15 del mes, tenía de plazo para realizar el pago de la deuda hasta el día 20. Como pagó el día 18, es decir, dentro del plazo que la providencia de apremio establece, le corresponde un recargo de apremio reducido del 10% que es incompatible con intereses de demora (art.28. LGT). 39. Un contribuyente satisface el importe de una deuda tributaria en el periodo ejecutivos antes de recibir la notificación de la providencia de apremio. ¿Cuál es el porcentaje del recargo exigible y cómo se denomina este recargo? El art.28.2 LGT establece que, si el deudor paga después de terminar el plazo de ingreso voluntario, pero antes de la notificación de la providencia de apremio, se deberá satisfacer un recargo del 5%. Este recargo se denomina “recargo ejecutivo”. 133 TEMA 5 INFRACCIONES, SANCIONES Y PROCEDIMIENTO SANCIONADOR 1. INTRODUCCIÓN Los sistemas tributarios modernos dependen del adecuado funcionamiento del régimen de autoliquidación en que se basan los tributos y de la información suministrada por los particulares a la Administración tributaria. Esto implica que el cumplimiento espontáneo de las obligaciones tributarias es imprescindible para que el sistema funcione correctamente. Los poderes públicos disponen de mecanismos de promoción del cumplimiento voluntario, que incentivan o facilitan la observancia de los deberes fiscales, pero, existe un régimen que permite al Estado castigar las violaciones de dichas obligaciones. Son dos los elementos que sitúan en su lugar la potestad sancionadora en materia tributaria: El primero, es su diferenciación respecto de las potestades vinculadas con la aplicación de los tributos, es decir, la sanción no forma parte de la deuda tributaria y el procedimiento sancionador se tramita separadamente del procedimiento de aplicación de los tributos, del que derive. Por ejemplo, si la Administración corrige la autoliquidación presentada por un contribuyente a través de un procedimiento de comprobación limitada que concluye con la correspondiente liquidación administrativa, abrirá luego un procedimiento específico para sancionar la infracción que haya podido cometer dicho contribuyente. El segundo es su entronque en la potestad sancionadora administrativa general y en el ius puniendi del Estado. 2. PRINCIPIOS DE LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA (ARTS. 178-180 LGT; ARTS. 25-31 LRJSP) La jurisprudencia constitucional, en medida que la potestad sancionadora tributaria (PST) es manifestación del ius puniendi del Estado, ha afirmado que los principios y garantías recogidos en el art. 25 CE tienen plena aplicación en el Derecho administrativo sancionador, tanto en el orden material como en el procedimental. Algunos de estos principios aplicables en el orden sancionador han sido recogidos en la legislación positiva. El capítulo I del título IV de la LGT se refiere a los “principios de la 134 potestad sancionadora”. De acuerdo con el art. 178 LGT la PST “se ejercerá de acuerdo con los principios reguladores de la misma en materia administrativa” (arts. 25 a 31 LRJSP) con las especialidades establecidas por la LGT. El art. 178 LGT pasa a citar algunos principios aplicables. 2.1. PRINCIPIO DE TIPICIDAD Es la vertiente material de la aplicación de la regla nullum crimen, nulla poena sine lege (art. 25 CE) al ámbito administrativo. Expresa la necesidad de que las infracciones y las sanciones estén determinadas en normas previas que permitan a los particulares conocer qué conductas son ilícitas y cuáles son las sanciones que cabe esperar en caso de incumplimiento. Este principio se dirige al poder encargado de elaborar las normas y le impone que su redacción sea clara. También exige que la Administración identifique el fundamento legal de toda sanción que imponga. El fundamento último de la tipicidad es el principio de seguridad jurídica. Del principio de tipicidad se extrae la prohibición de la analogía y de la aplicación retroactiva de las normas sancionadoras (arts. 9.3 CE y 26 y 27.4 LRJSP), prohibición que se combina con el mandato de aplicación retroactiva cuando resulte favorable para el sujeto infractor (arts. 26.2 LRJSP y 10.2 y 178 LGT). 2.2. PRINCIPIO DE LEGALIDAD Es la vertiente formar del art. 25.1 CE. El principio de legalidad se refiere al rango que deben tener dichas normas. Tiene como fundamento el principio de democracia representativa: reserva a las Cortes Generales la decisión sobre qué conductas serán sancionadas y en qué grado lo serán. En el ámbito penal, se exige regulación por ley orgánica porque la sanción puede conllevar la privación de la libertad. En el ámbito sancionador tributario, puesto que la CE prohíbe que la Administración imponga sanciones que impliquen tal privación de libertad, es suficiente que la tipificación de las infracciones con sus correspondientes sanciones se realice por LO. La reserva de ley en materia sancionadora administrativa (y tributaria) es relativa. Es suficiente que la LO regule los elementos esenciales de la conducta antijurídica. Esto permite la colaboración reglamentaria, pero siempre con carácter subordinado y en los términos determinados por la ley. Por tanto, queda prohibida la remisión en blanco al reglamento. 135 2.3. PRINCIPIO DE RESPONSABILIDAD De acuerdo con el art. 28.1 LRJSP, solo podrán ser sancionadas por hechos constitutivos de infracción administrativa las personas físicas, las personas jurídicas y los entes sin responsabilidad jurídica a los que una Ley reconozca capacidad de obrar y que resulten responsables de tales hechos a título de dolo o culpa. Exige una vinculación entre la acción u omisión que constituye una infracción y la persona o entidad a la que se le atribuye: la conducta debe poder explicarse a partir de la voluntad del sujeto. El art. 179.2 LGT hace referencia a causas que excluyen esta voluntad, a supuestos donde no existe una conducta antijurídica atribuible al sujeto o a supuestos donde no se da culpabilidad desde un punto de vista subjetivo. Del principio de responsabilidad se extrae el carácter personal de las sanciones. Una consecuencia es que las sanciones tributarias no se transmiten a los sucesores mortis causa de personas físicas infractoras. Sí se transmiten las sanciones en el caso de sucesión de personas jurídicas. La diferencia de trato respecto de la sucesión de personas físicas se explica por el hecho de que la persona jurídica es una ficción jurídica y que intervienen personas físicas. 2.4. PRINCIPIO DE NO CONCURRENCIA O NE BIS IN IDEM El principio de no concurrencia prohíbe sancionar dos veces por la misma conducta. De acuerdo con la jurisprudencia constitucional, el principio ne bis in idem tiene una vertiente material o sustantiva y otra procesal o procedimental. En su vertiente material o sustantiva, es parte integrante del principio de legalidad en material penal y sancionadora e impide sancionar en más de una ocasión el mismo hecho con el mismo fundamento. La acumulación de sanciones generaría un exceso punitivo, no previsible y ajeno al juicio de proporcionalidad realizado por el legislador. La LGT desarrolla las implicaciones de este principio. No cabe imponer sanción administrativa y penal por la misma acción y omisión. Como consecuencia de la preferencia por la vía penal, si la Administración apreciase indicios de delito contra la Hacienda Pública, deberá, en todo caso, abstenerse de iniciar el procedimiento sancionador correspondiente. Si ya se hubiera iniciado dicho procedimiento, se entenderá concluido con la remisión del tanto de culpa a la jurisdicción competente o del expediente del Ministerio Fiscal. Si hay sentencia condenatoria, no podrá imponerse sanción administrativa. Si no se aprecia la existencia de delito, la Administración podrá reiniciar el procedimiento sancionador administrativo cuando proceda, a la luz de los hechos que los tribunales hubieran considerado probados. 136 El principio de concurrencia también prohíbe imponer dos sanciones administrativas por los mismos hechos. La doctrina apunta que esta prohibición no afecta a aquellos casos en que se produzca concurso real, es decir, aquellos casos en que varias conductas son constitutivas de distintas infracciones. El art. 180.2 LGT establece la acumulación de las sanciones que procedan. Los supuestos que pueden verse afectados por el principio ne bis in idem son los de concurso aparente, esto es, aquellos casos en que la acción queda incluida en dos tipos infractores que tienen el mismo fundamento. La LGT no contiene una norma general que establezca tal prohibición, pero sí prevé la compatibilidad o incompatibilidad de sanciones en determinados casos. La incompatibilidad de sanciones está prevista en el art. 180.1 LGT, que impide sancionar autónomamente los hechos que constituyen circunstancias calificadoras o agravantes de una infracción. Si una misma acción puede calificarse como infracción autónoma o como criterio de calificación o graduación, será preferente esta segunda calificación. La incompatibilidad está prevista en otros preceptos más específicos. En su vertiente procesal o procedimental, el principio prohíbe la duplicidad de pronunciamientos de carácter sancionador en el mismo cauce, siempre que exista una triple identidad de sujeto, hecho y fundamento. Como consecuencia, según la jurisprudencia, no es posible iniciar un nuevo procedimiento sancionador si se ha anulado la sanción impuesta en un primer procedimiento por motivos de fondo: la Administración ya habrá ejercido su ius puniendi y le está vedado volver a ejercerlo. En caso de anulación por motivos de forma, lo que procede es la retroacción para subsanar el defecto y sí se permite imponer una nueva sanción, la prohibición opera dentro de un mismo cauce, por lo que es posible que, tras la absolución en vía penal se inicie un procedimiento sancionador. 3. SUJETOS RESPONSABLES DE LAS INFRACCIONES Y SANCIONES TRIBUTARIAS (ARTS. 181 – 182 LGT) Cualquier persona física, jurídica o entidad sin personalidad jurídica que tenga la consideración de obligado tributario, puede ser sujeto infractor. El art. 181.1 LGT prevé una lista abierta de sujetos responsables que se refiere a diversos supuestos de obligados materiales y obligados formales. La LGT prevé también algunas disposiciones vinculadas con la representación o la actuación a través de personas jurídicas o entidades sin personalidad jurídica: las entidades que estén obligadas a imputar o atribuir rentas a sus socios o miembros podrán ser sujetos infractores y podrá ser sujeto infractor la entidad representante del grupo, en el caso de grupos fiscales que tributen por el régimen de consolidación fiscal. 137 La ley aclara que podrá ser sujeto infractor el representante legal de los obligados tributaros que carezcan de capacidad de obrar en el ámbito tributario. Esta regla es coherente con la exclusión de responsabilidad de las personas que carezcan de dicha capacidad de obrar (art. 179.2.a LGT) y refleja que los representantes legales son los que actúan por estas personas (art. 45.1 LGT). Según el art. 181.3 LGT, la existencia de una pluralidad de sujetos infractores determinara que todos ellos sean considerados conjunta y solidariamente obligados al pago de la sanción, siendo la sanción única. En ocasiones, la ley prevé que, además del sujeto infractor, haya un responsable tributario que responda de la sanción junto con la deuda (art. 182.1 y 2 LGT). La sanción sigue siendo única y el pago por un responsable libera al infractor de su responsabilidad frente a la Administración tributaria. Pervive igualmente el derecho de reembolso del responsable tributario frente al deudor principal en los términos previstos en la legislación civil (art. 41.6 LGT). Para que la responsabilidad se extienda a la sanción, es necesario que la ley lo establezca expresamente, así lo afirma el art. 41.4 LGT y lo exigen los principios de tipicidad y legalidad. Resulta también exigible que el responsable haya intervenido en la comisión de la infracción o, en general, que su conducta haya causado un perjuicio a la Hacienda Pública. Es consecuencia de los principios de culpabilidad y de personalidad de la sanción. Es criticable que la ley extienda esa responsabilidad por las sanciones a los supuestos de sucesión en el ejercicio de explotaciones o actividades económicas, toda vez que los preceptos que regulan esta responsabilidad (arts. 42.1.c y 175.2 LGT) no exigen participación alguna del responsable en la comisión de la infracción. A efectos de la declaración de responsabilidad, el sujeto infractor tendrá la consideración de deudor principal. Es relevante al aplicar el procedimiento de derivación de responsabilidad, según los arts. 175 y 176 LGT. En los casos de responsabilidad solidaria que se extienda a la sanción, será necesario que haya finalizado el plazo voluntario para el pago de la sanción tras notificarse ésta al sujeto infractor. En los casos de responsabilidad subsidiaria tendrá que haberse producido la declaración de fallido del sujeto infractor antes de actuar contra el responsable. Las sanciones no se pueden transmitir a los sucesores de personas físicas, como consecuencia del principio de personalidad de la sanción; pero sí a los sucesores de personas jurídicas. 138 4. CONCEPTO, ELEMENTOS Y CLASIFICACIÓN DE LAS INFRACCIONES TRIBUTARIAS 4.1. CONCEPTO Y ELEMENTOS DE LA INFRACCIÓN TRIBUTARIA (ART. 183 LGT) La ley define la infracción tributaria como toda acción u omisión dolosa o culposa con cualquier grado de negligencia que esté tipificada y sancionada como tal en la propia LGT o en cualquier otra ley. El concepto de infracción comprende dos elementos: uno es objetivo y se refiere a la conducta (acción u omisión) que una ley tipifica y sanciona, y, además, la propia LGT (arts. 191 a 206 bis y DA 18ª, 22ª, 23ª y 24ª), establecen infracciones y sanciones la ley reguladora de cada tributo o determinadas leyes sectoriales; el otro elemento que constituye la infracción es el subjetivo, que se refiere a la actitud del contribuyente: es necesario que la acción y omisión se haya cometido con dolo o culpa. El dolo implica que la conducta se haya realizado con conocimiento y voluntad de ello. La negligencia implica el incumplimiento del deber de poner el cuidado necesario para el cumplimiento de las obligaciones tributarias. En Derecho tributario no existe la responsabilidad objetiva: no cabe sancionar sin atender al elemento subjetivo. Son varios los elementos que diferencian el delito contra la Hacienda Pública, regulado en los arts. 305 y 305 bis CP, de las conductas equivalentes que la LGT sanciona como infracciones administrativas. La diferencia es cuantitativa. Para que exista delito, es necesario que se haya defraudado una cuota, se hayan dejado de ingresar retenciones o ingresos a cuenta o se hayan obtenido o disfrutado indebidamente devoluciones o beneficios fiscales superiores a 120.000€. El delito contra la Hacienda Pública exige en todo caso una conducta defraudatoria, concepto que la jurisprudencia interpreta como constitutiva de engaño, en el sentido de manipulación u ocultación. Cabe calificar como infracción tributaria conductas en las que no medie dicho engaño. Se deduce que el delito contra la Hacienda Pública solo castiga conductas dolosas, mientras que la infracción tributaria sanciona conductas a título de dolo o culpa. El art. 179.2 LGT prevé los siguientes supuestos de exclusión de responsabilidad: a. Cuando se realicen por quienes carezcan de capacidad de obrar en el orden tributario, por ejemplo, un menor que ha recibido un legado será sujeto pasivo en el Impuesto sobre Sucesiones y Donaciones; al no tener capacidad de obrar, serán sus padres quienes actuarán en su nombre y deberán declamar o autoliquidar el impuesto. Además de excluir la responsabilidad del menor, según el art. 181.f la LGT establece que sus padres, como son sus representantes legales, podrán ser sujetos de infracciones. 139 b. Cuando concurra fuerza mayor. Se ha aplicado de manera muy restrictiva. Un ejemplo sería el obligado tributario que no haya podido cumplir con sus obligaciones por estar internado en un centro hospitalario, con una enfermedad muy grave. c. En el caso de infracciones derivadas de una decisión colectiva, no serán responsables quienes hubieran salvado su voto o no hubieran estado presentes en la reunión. d. Cuando el obligado haya puesto la diligencia necesaria en el cumplimiento de las obligaciones tributarias. La aplicación de este concepto ha dado lugar a una amplia casuística y los tribunales de justicia han reconocido ejemplos de ello, más allá de los dos que recoge la LGT: • • Cuando el obligado haya actuado al amparo de una interpretación razonable de la norma. Cuando el obligado haya aplicado el criterio de la Administración tributaria competente. La LGT hace referencia a algunas de las formas mediante las cuales la Administración hace público su criterio, como las publicaciones del art. 86 LGT, las comunicaciones y actuaciones de información del art. 87 LGT o la contestación de la Dirección General de Tributos a una consulta tributaria escrita formulada por un sujeto que se encontrase en unas circunstancias sustancialmente iguales a las del obligado que pretende aplicar esta cláusula de exclusión de responsabilidad. En casos de infracción en supuestos de conflicto en la aplicación de la norma tributaria, la LGT entiende que no podrá apreciarse que el obligado haya actualizado diligentemente ni que exista una interpretación razonable. e. Cuando sean imputables a una deficiencia técnica de los programas informáticos de asistencia facilitados por la Administración tributaria para el cumplimiento de las obligaciones. Esta causa no alcanza programas creados por entidades privadas ni a otras posibles actuaciones administrativas de asistencia. En los supuestos en los que se presente la declaración del IRPF de conformidad con la información errónea o incompleta suministrada por la propia AEAT en el borrador de la declaración, es posible que se produzca una infracción tributaria si existe culpabilidad del contribuyente. Como consecuencia del principio de presunción de inocencia (art. 24.2 CE), es la Administración la que debe probar tanto los hechos constitutivos de la infracción como la deducción de que el sujeto activo se ha conducido con dolo o negligencia. Es difícil demostrar la culpabilidad, por lo que será necesario analizar la conducta externa del infractor para detectar aquellos indicios que pondrían de manifiesto la culpabilidad y que permitan motivar concretamente las razones por las que cabe considerar la conducta infractora ha sido dolosa o negligente. No cabe extraer el elemento subjetivo (dolo o negligencia) del objetivo (falta de ingreso, por ejemplo). 140 Por otro lado, hablamos de regularización voluntaria cuando un obligado tributario que no ha presentado en plazo una declaración o autoliquidación o ha presentado una u otra incorrecta procede, posteriormente, de forma voluntaria o espontánea (antes de recibir requerimiento administrativo) a presentar dicha declaración o autoliquidación omitida a corregir inicialmente la presentada. Con carácter general, el art. 179.3 LGT dispone que en estos casos no se incurrirá en responsabilidad por las infracciones tributarias cometidas con ocasión de la falta de presentación en plazo de la declaración o autoliquidación o con ocasión de la presentación incorrecta de ambos supuestos. Ello se entiende sin perjuicio del devengo de recargos de extemporaneidad o de las infracciones que pueden cometerse como consecuencia de la presentación tardía de las declaraciones o autoliquidaciones como consecuencia de las incorrecciones cometidas en las nuevas declaraciones o autoliquidaciones presentadas. En el caso de ciertas infracciones, la regularización voluntaria no excluye la responsabilidad, pero provoca la reducción del importe de la sanción. La presentación de una declaración de información por suministro fuera de plazo, pero sin requerimiento previo (art. 198.2 LGT). La sanción y los limites mínimo y máximo serán la mitad de los aplicables si no se hubiera regularizado espontáneamente. Hay infracciones que por su propia naturaleza no admiten la regularización voluntaria. Por ejemplo, la infracción por incumplir el deber de sigilo exigido a los retenedores y a los obligados a realizar ingresos a cuenta (art. 204 LGT). 4.2. CLASIFICACIÓN DE LAS INFRACCIONES Las infracciones tributarias se calificarán como muy graves, graves o leves, siguiendo la clasificación tripartita propia del Derecho administrativo común (LPAC). En el caso de las conductas previstas en los arts. 191, 192 y 193 LGT, que son las infracciones que generan un daño económico directo a la Hacienda Pública, sin que medie conflicto en la aplicación de la norma, hay criterios comunes para establecer la distinta calificación (gravedad) de la misma infracción. La Exposición de Motivos de la LGT emplea criterios relativos al grado de culpabilidad que concurre en la conducta del presunto infractor y a la cuantía de la deuda descubierta. En los restantes casos, la Ley determina la calificación de la infracción directamente en función del tipo de deber infringido y, según la Exposición de Motivos LGT, de la gravedad y del comportamiento, reforzando las sanciones por incumplimiento del deber de suministrar a la Administración tributaria y por resistencia, obstrucción, excusa o negativa a la actuación de la misma. 141 Con carácter general, las consecuencias de la inclusión en uno u otro tipo de infracción son: • • • Relación con el importe de la sanción aplicable en caso de las infracciones de los arts. 191 a 193 LGT. Graduación de la sanción por comisión repetida de infracciones en caso de infracciones graves o muy graves de los arts. 191 a 193 LGT. Posibilidad de imponer sanciones accesorias. Por regla general, solo existe en presencia de ciertas circunstancias (referidas, generalmente, al importe de la multa y a la reincidencia del infractor). Al margen de estas consecuencias y de las que se puedan prever en otros sectores del OJ, la clasificación carece de relevancia. En particular, y salvo en el caso de lo dispuesto en los arts. 191 a 193 LGT, no guarda relación con el importe de la multa aplicable: infracciones calificadas como graves en un determinado tipo pueden tener una multa inferior a la establecida para infracciones leves en otro. 5. SANCIONES TRIBUTARIAS (ARTS. 185 – 188 LGT) 5.1. TIPOS DE SANCIONES Las infracciones tributarias son punibles mediante sanciones pecuniarias, en la mayoría de los casos. Consistirán en una multa fija, que será la cuantía que establezca la ley para cada caso; o proporcional, que será el resultado de aplicar a una determinada magnitud, denominada base de la sanción, el porcentaje determinado de acuerdo con la normativa. Se prevé también la imposición de sanciones no pecuniarias que tienen carácter accesorio, pueden acumularse a la sanción pecuniaria y solo se impondrán ante infracciones graves o muy graves donde concurran unos requisitos adicionales. Se imponen en un procedimiento sancionador distinto, una vez concluido el procedimiento sancionador del que deriva la sanción pecuniaria. Si se impone una sanción pecuniaria por infracción grave o muy grave y se ha utilizado el criterio de graduación de comisión repetida de infracciones tributarias, se podrán imponer las siguientes sanciones no pecuniarias: - Pérdida de posibilidad de obtener subvenciones o ayudas públicas y del derecho a aplicar beneficios e incentivos fiscales de carácter rogado. Prohibición para contratar con la Administración pública que hubiera impuesto la sanción. 142 El plazo durante el cual se pierde la posibilidad o derecho citados, o está vigente la prohibición, depende de la calificación de la infracción y de la cuantía de la multa: La LGT prevé otras sanciones no pecuniarias vinculadas con infracciones concretas. 5.2. CUANTIFICACIÓN DE LAS SANCIONES (ARTS. 187 – 188 LGT) La LGT establece criterios tasados de cuantificación de las sanciones pecuniarias, que se aplican exclusivamente en aquellos casos concretos en que la norma tipifique la infracción se refiera a ellos de manera expresa. Los diversos criterios serán aplicables simultáneamente. De los criterios de cuantificación, tres incrementan la sanción correspondiente y el cuarto las reduce. Son los siguientes: a. Comisión repetida de infracciones tributarias. Se aplica exclusivamente en el caso de las infracciones reguladas en los arts. 191 a 193 LGT; el art. 199, apartados 4 y 5 LGT; y el art. 204 LGT. Esta circunstancia concurre cuando un sujeto ha sido sancionado por una infracción de la misma naturaleza en virtud de resolución definitiva en vía administrativa dentro de los cuatro años anteriores a la comisión de la infracción. Se consideran “de la misma naturaleza” las infracciones tipificadas en un mismo artículo; pero las previstas en los arts. 191 a 193 LGT se consideran todas ellas de la misma naturaleza. La apreciación de reincidencia provoca, en el caso de los arts. 191 a 193 LGT, el incremento de la sanción mínima legalmente establecida en 5, 15 o 25 %, en función de carácter leve, grave o muy grave de la infracción cometida. En los demás casos es utilizada como criterio de graduación (apartados 4 y 5 art. 199 y art. 204), provoca un incremento de la sanción en un 100%. b. Prejuicio económico para la Hacienda Pública. Se aplica exclusivamente en el caso de las infracciones reguladas en los arts. 191 a 193 LGT. 143 c. Incumplimiento sustancial de la obligación de facturación o documentación. Se aplica exclusivamente a la infracción regulada en el art. 201 LGT. Los arts. 187.1.d y 188 LGT establecen ciertas reducciones de las sanciones. Por un lado, prevén que las sanciones pecuniarias impuestas según los arts. 191 a 197 y 206 bis LGT podrán reducirse en caso de acta con acuerdo o en caso de conformidad del interesado con la liquidación administrativa. La reducción vinculada al acta con acuerdo es del 65% de la sanción. Dicha reducción se perderá si se interpone recurso contencioso-administrativo. Si será posible instar el procedimiento de declaración de nulidad de pleno derecho sin que ello parezca afectar a la reducción del 65%. La reducción por acuerdo también se perderá si se ha presentado aval o certificado de seguro de caución en sustitución del depósito y no se ingresan la deuda tributaria y la sanción reducida en el plazo voluntario de pago o en los plazos fijados en el acuerdo de aplazamiento o fraccionamiento que se hubiera concedido con garantía de aval o certificado de caución. La reducción vinculada con la conformidad es del 30% de la sanción. En el procedimiento inspector, la conformidad se suele prestar mediante la suscripción del acta de conformidad, aunque cabe firmar primero en disconformidad y luego comunicar la conformidad expresa antes de que se dicte el acto de liquidación, según el art. 7.2 RGS. En los procedimientos de verificación de datos y de comprobación limitada, la conformidad se deduce de la no interposición de recurso o reclamación económico-administrativa contra la liquidación. En estos casos, el RGS prevé que procede la reducción si, en el momento de dictar la resolución del procedimiento sancionador, aún está abierto el plazo para recurrir la liquidación y no hay constancia de que se haya presentado recurso o reclamación. La reducción se perderá si se interpone recurso o reclamación contra la liquidación. Según el art. 188.3 LGT, se establece una reducción de la sanción del 40%. En este caso, se aplica a la comisión de cualquier infracción siempre que se cumplan dos requisitos: el primero es que la sanción reducida se ingrese en el plazo voluntario de pago, o en los plazos fijados en el acuerdo de aplazamiento o fraccionamiento que se hubiera solicitado antes de que finalizase dicho plazo voluntario. Deberá haberse concedido con garantía de aval o certificado de seguro de caución, salvo que existiera dispensa de prestar garantía por ser la sanción inferior a 30.000€; el segundo requisito es que no se interponga recurso o reclamación ni contra la liquidación ni contra la sanción. Esta reducción es compatible con la reducción por conformidad, de tal suerte que la reducción total en caso de aplicarse las dos, asciende al 58%. La reducción 144 del 40% no es compatible con la reducción del 65% prevista para las sanciones derivadas de actas con acuerdo. Si se interpone recurso contra la sanción, pero no contra la liquidación, se perderá la reducción del 40% pero se mantendrá la reducción del 30% por conformidad. Si se interpone recurso contra la liquidación, se perderán ambas. Los supuestos de reducción de las sanciones quedan reflejados en el siguiente cuadro: Según el art. 62.2 LGT, en caso de pérdida del derecho a cualquiera de estas reducciones por las causas previstas en la ley, el importe de dicha reducción se exigirá al interesado sin más requisito que la notificación, que abrirá el plazo de pago. El recurso presentado contra la sanción reducida se considerará extendido al acto de exigencia del importe de la reducción perdida, sin interponer un nuevo recurso, y se entenderá que la cuantía del recurso es el importe total de la sanción. Se extenderán los efectos suspensivos derivados del recurso a la reducción practicada que se exija. 6. TIPIFICACIÓN DE LAS INFRACCIONES EN LA LGT Y SANCIONES APLICABLES (ARTS. 191 – 206 BIS LGT) 6.1. INCUMPLIMIENTO DEL DEBER DE DECLARAR CORRECTAMENTE Y EN PLAZO Los arts. 191 a 199 y el art. 206 bis LGT reflejan diversos casos de incumplimiento del deber de declarar o autoliquidar correctamente y en plazo, y practicar el ingreso 145 correspondiente. Estos incumplimientos pueden provocar un daño económico directo a la Hacienda Pública, generar la posibilidad de un daño futuro o bien constituir un incumplimiento del deber de declarar que no genera ni puede generar un daño a la Hacienda Pública. En el caso de tributos gestionados mediante autoliquidación: - El art. 191 LGT regula la infracción tributaria por dejar de ingresar la deuda tributaria que debería resultar de una autoliquidación. El art. 193 LGT tipifica la infracción por obtener indebidamente devoluciones. El art. 194 LGT tipifica el intentar obtener las devoluciones, sin conseguirlas. Si una autoliquidación a devolver se presenta fuera de plazo, podrá incurrirse en la infracción tributaria por no presentar en plazo autoliquidaciones sin que se produzca perjuicio económico del art. 198 LGT y, si ese tipo de autoliquidación se presenta de forma incompleta, inexacta o con datos falsos, podrá incurrirse en la infracción tributaria por presentar incorrectamente autoliquidaciones sin que se produzca perjuicio económico (art. 199 LGT). Si de una autoliquidación falseada se generan partidas positivas o negativas o créditos tributarios aparentes, con el objetivo de compensarlas o deducirlas en la base o en la cuota de declaraciones futuras, propias o de terceros, se incurrirá en la infracción tipificada en el art. 195 LGT. Si se ha compensado o deducido, la infracción concurrirá con la del art. 191 o 193 LGT. La sanción imputable conforme al art. 195 LGT será parcialmente deducible de la otra. Si alguno de los resultados tipificados en los arts. 191, 193, 194 o 195 LGT se realiza a través de conductas que constituyan conflicto en la aplicación de la norma, podrán constituir la infracción prevista en el art. 206 bis. En el caso de tributos cuya liquidación realiza la Administración a partir de una declaración del hecho imponible, la infracción tributaria por incumplir la obligación de presentar de forma completa y correcta declaraciones o documentos necesarios para practicar liquidaciones se tipifica en el art. 192 LGT. Los arts. 194.1, 198 y 199 LGT también son aplicables a las declaraciones de las que no se derive perjuicio económico para la Hacienda Pública. Los arts. 196 y 197 LGT tipifican la conducta de la entidad sometida al régimen de imputación de rentas que impute incorrectamente o no impute bases imponibles o resultados a los socios o miembros; o les impute incorrectamente o no le impute deducciones, bonificaciones y pagos a cuenta. 146 6.1.1. INFRACCIÓN TRIBUTARIA POR PRESENTAR INCORRECTAMENTE UNA AUTOLIQUIDACIÓN O DECLARACIÓN El art. 191 LGT parece tipificar como infracción dejar de ingresar la deuda dentro del plazo, en realidad el elemento objetivo de la infracción es no autoliquidar correctamente la deuda en el plazo establecido. En caso de presentar en plazo y correctamente una autoliquidación sin realizar el correspondiente ingreso, la LGT aclara que no procederá sanción, sino el pago del recargo del período ejecutivo que corresponda. Se prevé la exclusión de la sanción (por regularización espontánea) en caso de autoliquidación extemporánea sin requerimiento previo. En este caso, procederá aplicar algún recargo del art. 27 LGT y, en caso de no ingresar al presentar la autoliquidación, el correspondiente recargo del período ejecutivo. Para que la autoliquidación extemporánea excluya la sanción, será necesario que identifique expresamente el período impositivo de liquidación al que se refiere y contenga únicamente los datos relativos a dicho período, tal y como se expone en el art. 27.4 LGT. La LGT sanciona tanto la falta de autoliquidación (la base de la sanción será el total de la deuda) como la autoliquidación incorrecta (la base de la sanción será la diferencia entre la liquidación y la autoliquidación presentada). También constituye infracción tributaria la falta de ingreso total o parcial de la deuda tributaria de los socios, herederos, comuneros o partícipes derivada de las cantidades no atribuidas o atribuidas incorrectamente por las entidades en atribución de rentas, éstas son las sociedades civiles no sujetas al Impuesto sobre Sociedades, las comunidades de bienes, las herencias yacentes y las entidades carentes de personalidad jurídica que constituyen una unidad económica o un patrimonio separado susceptible de imposición y que no estén sujetas al Impuesto sobre Sociedades. Estas entidades no tributan por las rentas, sino que son los socios, herederos, comuneros o partícipes los que tributan por ellas en proporción a su participación en la entidad y en el impuesto sobre la renta que corresponda. La calificación de la infracción podrá ser leve, grave o muy grave, en virtud de tres tipos de elementos: la naturaleza de la obligación incumplida, los medios empleados para cometer la infracción y la cuantía dejada a ingresar. El legislador atribuye un mayor desvalor a la falta de autoliquidación de retenciones e ingresos a cuenta. Si la falta de ingreso va precedida de la práctica de la retención o de la repercusión del ingreso a cuenta, el obligado a retener o para practicar ingresos a cuenta se estará apropiando de cantidades destinadas en último término al pago de tributos ajenos, lo cual conlleva un desvalor adicional frente al incumplimiento de su obligación de practicar la retención o el ingreso a cuenta. La infracción será grave si las retenciones practicadas y no ingresadas y los ingresos a cuenta repercutidos y no ingresados representan un % inferior o igual al 50% del importe de la base de la sanción, y muy grave si lo superan. En ningún caso la infracción se calificará como leve. El art. 184 LGT regula los medios empleados para cometer la infracción y hace referencia a la ocultación de datos de la Administración tributaria y al uso de medios fraudulentos. 147 En el art. 184.2 LGT se define que hay ocultación cuando no se presente autoliquidación, cuando en ella haya datos falsos o con importes falsos o cuando se omitan datos, siempre que la incidencia derivada de esta ocultación sea superior al 10% de la base de la sanción. Aunque la Administración haya podido conocer la realidad de las operaciones o los datos omitidos por declaraciones de terceros, por requerimientos de información o por el examen de la contabilidad, libros o registros y demás documentación del infractor, no descarta la existencia de ocultación. El art. 184.3 LGT se recoge los medios fraudulentos, que no ofrece una definición, sino una serie tasada de supuestos que se considerarán como tal. Por su gravedad, algunas conductas se considerarán medio fraudulento, como, por ejemplo, el incumplimiento absoluto de la obligación de llevanza de contabilidad o de los libros o registros establecidos por la normativa tributaria, la llevanza de doble contabilidad o la utilización de personas o entidades interpuestas. El uso de facturas, justificantes o documentos falsos o falseados y la llevanza incorrecta de la contabilidad o de los libros o registros fiscales, constituyen medios fraudulentos si su incidencia en la base de la sanción supera determinados umbrales. Por debajo de esos umbrales, podríamos estar ante una actuación irrelevante para la calificación de la infracción o medios cuasifraudulentos: Se deduce que las anomalías en la contabilidad que tengan una incidencia igual o inferior al 10% de la base de la sanción no se consideran medios causifraudulentos. Un pequeño número de errores no es necesariamente indicativo de una manipulación consciente o maliciosa de los registros contables. La LGT establece que la infracción realizada mediante uso de medios fraudulentos se calificará siempre como muy grave. El uso de medios cuasifraudulentos provoca que la infracción se califique como grave. La infracción será grave si la base de la sanción es superior a los 3000€ y existe ocultación. Se trata de requisitos cumulativos: si la base de la sanción es inferior a dicho limite o si no existe ocultación, la infracción se calificará como grave. Será infracción leve aquella infracción tributaria en caso de regularización sin cumplir los requisitos del art. 27.4 LGT, el cual dictamina que la autoliquidación identifique expresamente el período impositivo de liquidación al que se refiere y que contenga únicamente los datos relativos a dicho período. Por ejemplo, un contribuyente que ha dejado de declarar parte del IVA en el primer trimestre, si regulariza espontáneamente mediante declaración complementaria del primer trimestre, excluye su responsabilidad, si incorpora ese IVA (espontáneamente) a la declaración de 148 trimestres posteriores, habrá regularizado, pero sin cumplir los requisitos del art. 27.4 LGT, habrá infracción leve. El art. 192 LGT prevé una infracción equivalente a la del art. 191 LGT, pero aplicable a los tributos que se gestionan mediante declaración. El tipo infractor consiste en no presentar de forma completa y correcta las declaraciones o documentos necesarios para que la Administración pueda practicar la adecuada liquidación. Si no se presentó declaración, la base de la sanción será la cuantía total de la liquidación; o la diferencia entre la cuantía que resulte de la adecuada liquidación del tributo y la que hubiera procedido de acuerdo con los datos declarados. El tipo se considera realizado si la Administración llega a liquidar de acuerdo con la información incorrecta que se le ha proporcionado, como si se detecta la existencia de datos omitidos o falsos en el procedimiento iniciado mediante declaración: la infracción se consuma con el incumplimiento de la obligación de declarar de manera completa y correcta. El art. 193 LGT tipifica como infracción obtener indebidamente devoluciones derivadas de la normativa del tributo. La base de la sanción será la cantidad devuelta indebidamente. La infracción del art. 193 es incompatible con la infracción del art. 191. El art. 191.5 declara que cuando el obligado tributario haya obtenido indebidamente una devolución y como consecuencia de la regularización practicada por la Administración proceda imponer una sanción de las reguladas en el art. 191 LGT, se entenderá que la cuantía no ingresada es el resultado de adicionar al importe de la devolución obtenida indebidamente la cuantía total que hubiera debido ingresarse en la autoliquidación y que el perjuicio económico es del 100%. Aclara también que en estos supuestos no será sancionable la infracción a la que se refiere el art. 193 LGT, consistente en obtener indebidamente una devolución. La sanción aplicable a las infracciones reguladas en los tres artículos será una multa pecuniaria proporcional a la base de la sanción calculada se aplicará un % distinto según la infracción se haya calificado como leve, grave o muy grave: - - Si la infracción es leve, se aplicará un tipo del 50%, sin que tengan relevancia los criterios de graduación que incrementan el importe de la sanción. Si la infracción es grave, según el art. 187 LGT, se aplicará un tipo entre el 50% y el 100% y se podrán sumar hasta 25 puntos porcentuales si ha habido comisión repetida de infracciones tributarias y hasta otros 25 puntos porcentuales según cuál haya sido el perjuicio económico para la Hacienda Pública. Si la infracción es muy grave, se aplicará un tipo de entre el 100% y el 150%, calculado de manera equivalente a lo anterior. El art. 187.1.a LGT entenderá producida la comisión repetida de infracciones tributarias si el sujeto infractor fue sancionado por una infracción de la misma naturaleza en los últimos cuatro años. Las infracciones de los arts. 191 a 193 tienen la misma naturaleza. Para determinar si se cumple el plazo de cuatro años, deberán tenerse en cuenta la fecha de firmeza en vía administrativa de la sanción anterior y la fecha de comisión de la nueva 149 infracción. La nueva infracción debe ser grave o muy grave porque en el caso de las infracciones leves se establece un % fijo del 50%: - Si la infracción pasada fue leve, la sanción de la infracción actual se incrementará 5 puntos %. Si fue grave, la sanción mínima de la infracción actual se incrementará en 15 puntos %. Si fue muy grave, la sanción mínima de la infracción actual se incrementará en 25 puntos %. Se tendrá en cuenta la infracción de mayor gravedad si en los últimos cuatro años ha adquirido firmeza administrativa más de una sanción por infracciones de la misma naturaleza realizadas por el mismo sujeto. El perjuicio económico para la Hacienda Pública (art. 187.1.b LGT) representa el grado de incumplimiento de la obligación tributaria, expresado en un %. Para calcularlo, se dividirá la base de la sanción entre la cuantía que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo (infracciones arts. 191 y 192 LGT) o entre el importe de la devolución inicialmente obtenida (infracciones art. 193 LGT) y el resultado de esta división se multiplicará por 100. Ejemplo: si se presentó una autoliquidación por 3000€, regulada por la Administración en 4000€, exigiendo los 1000€ de diferencia, el perjuicio económico será 1000€, puesto que es la base de la sanción, y la cantidad que debía haberse ingresado será de 4000€. El perjuicio será del 25%. Si se obtuvo una devolución de 3000€, cuando solo procedía la devolución de 1000€, el perjuicio será de 2000€, ya que la base de la sanción es la devolución indebidamente obtenida, que, dividido entre 3000€, la devolución obtenida inicialmente, da como resultado un 66,67%. Una vez calculado el perjuicio económico, deben aplicarse los siguientes criterios: - Cuando el % sea igual o inferior al 10%, no habrá incremento. Cuando el perjuicio económico sea superior al 10% e inferior o igual al 25%, el incremento será de 10 puntos %. Cuando el perjuicio económico sea superior al 25% e inferior o igual al 50%, el incremento será de 15 puntos %. Cuando el perjuicio económico sea superior al 50% e inferior o igual al 75%, el incremento será de 20 puntos %. Cuando el perjuicio económico sea superior al 75%, el incremento será de 25 puntos %. El máximo que se puede sumar al % mínimo son 25 puntos % por comisión repetida de infracciones y 25 puntos % por perjuicio económico para la Hacienda Pública. El % máximo en las infracciones graves y muy graves es el % mínimo incrementado en esos 50 puntos %. 6.1.2. Tentativa de obtención de devoluciones tributarias 150 Si un contribuyente presenta una autoliquidación o solicitud mediante la cual pide una devolución derivada de la normativa del tributo a la que no tiene derecho y la Administración no llega a realizar la devolución, procede imponerle una multa pecuniaria proporcional al 15% de la cantidad indebidamente solicitada, de acuerdo con el art. 194.1 LGT. La infracción será grave. Si la autoliquidación correcta determinara una cuota positiva y se solicita una devolución improcedente, se sancionará por el art. 194.1 LGT por la devolución que se ha pedido y el art. 191 LGT dictamina que la cuantía tendría que haberse ingresado como consecuencia de la autoliquidación correcta. Ejemplo: una cuota positiva de 500€ de la que se solicita una devolución improcedente de 200€, por el art. 194.1 LGT se sancionará la devolución requerida y su base será de 200€; por el art. 191 LGT tendría que ingresarse la cuantía como consecuencia de la autoliquidación correcta, siendo la base de la sanción 500€. 6.1.3. DETERMINACIÓN O ACREDITACIÓN IMPROCEDENTE DE PARTIDAS POSITIVAS O NEGATIVAS O CRÉDITOS TRIBUTARIOS APARENTES En algunos tributos, como el IRPF, el Impuesto sobre Sociedades o el IVA, pueden surgir partidas positivas o negativas o créditos tributarios a compensar o deducir en la base o en la cuota de las declaraciones futuras, propias o de terceros. Si dichas partidas o créditos se hubieran determinado o acreditado improcedentemente, se habrá incumplido el deber de declarar (o autoliquidar) correctamente y en plazo. El perjuicio económico no es inmediato para la Hacienda Pública, pero podrá materializarse en un futuro. El art. 195 LGT permite sancionar esta conducta antes de que dicho perjuicio económico se produzca efectivamente. La infracción se considera grave. Comete la infracción tanto quien se imputa una partida negativa como quien se imputa una positiva. El precepto hace referencia también a las partidas positivas en la medida en que se puede corresponder con una partida negativa atribuida a otro sujeto. Por eso el precepto hace referencia a la repercusión en declaraciones futuras “propias o de terceros”. Ejemplo: una empresa determina improcedentemente una base imponible negativa de 100.000€ en el Impuesto sobre Sucesiones en el ejercicio 2018. Podrá compensarla con una hipotética base imponible positiva de 300.000€ en el ejercicio 2019, de modo que su base imponible sería de 200.000€ (y su cuota el 25% de dicha base, es decir, 50.000€). si no hubiera tenido en cuenta dicha base imponible negativa, su base imponible sería de 300.000€ y su cuota de 75.000€. Por tanto, en 2019, la empresa dejará de ingresar en las arcas públicas 25.000€. 151 Si la Administración detecta la maniobra fraudulenta ya presentada la autoliquidación de 2019, sancionará mediante la aplicación del art. 191 LGT, que tipifica la infracción por no autoliquidar correctamente. La base de la sanción es de 25.000€, y el tipo de la sanción aplicable es del 65%, por lo que la sanción será de 16.250€. En aplicación del principio de no concurrencia, se prevé que la sanción impuesta por las actuaciones preparatorias será deducible de la parte de la sanción por autoliquidar incorrectamente que se derive de dichas actuaciones preparatorias. Toda la infracción del art. 191 LGT se deriva de la base imponible negativa indebidamente acreditada. Se incurre también en esta infracción cuando se declare incorrectamente la renta neta, las cuotas repercutidas, las cantidades o cuotas a deducir o los incentivos fiscales de un período impositivo sin que se produzca falta de ingreso u obtención indebida de devoluciones por haberse compensado en un procedimiento de comprobación o investigación cantidades pendientes de compensación, deducción o aplicación. Este tipo exige haber presentado una autoliquidación incorrecta cuya regulación posterior por la Administración en un procedimiento de comprobación no suponga una falta de ingreso debido a que el obligado tributario tuviera a su favor cantidades pendientes de compensar, deducir o aplicar. Existe un riesgo de perjuicio económico para la Hacienda Pública que, como consecuencia de dicha compensación, deducción o aplicación, no llega a materializarse. Por esta falta de perjuicio económico no llegará a imponerse ninguna sanción en virtud de los arts. 191 a 193 LGT. 6.1.4. TENTATIVA DE OBTENCIÓN DE OTROS BENEFICIOS FISCALES Si se solicitan indebidamente beneficios o incentivos fiscales mediante la omisión o falseamiento de datos, y la conducta con lo previsto en los arts. 191, 192, 194.1 o 195 LGT, la infracción se calificará como grave y se aplicará una sanción pecuniaria fija de 300€. Este artículo será aplicable en el caso de beneficios fiscales de carácter rogado. 6.1.5. Infracción en supuestos de conflicto en la aplicación de la norma tributaria Cuando alguna de las conductas se realice mediante actos o negocios cuya regularización se hubiera efectuado en aplicación de lo dispuesto en el art. 15 LGT, que regula el conflicto en la aplicación de la norma tributaria, se aplicará la sanción prevista en el art. 206 bis LGT, siempre y cuando se haya establecido con anterioridad que la conducta constituye conflicto en la aplicación de la norma. Es necesario que la Comisión consultiva del art. 159 LGT haya dictado un criterio administrativo donde se afirme que un determinado esquema de planificación fiscal constituye conflicto en la aplicación de la norma; que dicho criterio haya sido publicado antes del inicio del plazo para la presentación de la correspondiente declaración o autoliquidación y que la Administración acredite la existencia de igualdad sustancial entre 152 el caso objeto de regularización y aquel o aquellos otros sobre los que se haya establecido criterio administrativo. La infracción será grave en todo caso, y se aplicaran las siguientes sanciones: - - - Falta de ingreso (art. 191 LGT) dentro del plazo establecido en la normativa de cada tributo de la totalidad o parte de la deuda tributaria multa pecuniaria del 50% de la cuantía no ingresada. Obtención indebida (art. 193 LGT) de una devolución derivada de la normativa de cada tributo, multa pecuniaria del 50% de la cantidad devuelta indebidamente. Solicitud indebida (art. 194 LGT) de una devolución, beneficio o incentivo fiscal, multa pecuniaria del 15% de la cantidad indebidamente solicitada. Determinación o acreditación improcedente (art. 195 LGT) de partidas positivas o negativas o créditos tributarios a compensar o deducir en la base o en la cuota de declaraciones futuras, propias o de terceros, el 15% de las cantidades si afectan a la base imponible y del 50% si afectan a la cuota o se trata de créditos tributarios aparentes. 6.1.6. IMPUTACIONES INCORRECTAS REALIZADAS POR ENTIDADES EN RÉGIMEN DE IMPUTACIÓN DE RENTAS El régimen de imputación de rentas se aplica a las agrupaciones de interés económico (AIE) y las uniones temporales de empresas (UTE) en el Impuesto sobre Sociedades. Son fórmulas de cooperación empresarial que se diferencian por tener un carácter más permanente en el primer caso y temporal en el segundo caso. Estas entidades tributan en el Impuesto sobre Sociedades por la base imponible que corresponda a los socios residentes fuera del territorio español. No tributan por la base imponible imputable a los socios residentes en ese territorio. Esta base imponible se imputa a estos socios residentes en territorio español y son estos los que deberán tributar por esa base imponible conforme al impuesto personal que corresponda (Impuesto sobre Sociedades o IRPF). Constituye infracción tributaria no imputar o imputar incorrectamente bases imponibles, rentas o resultados, o bien deducciones, bonificaciones y pagos a cuenta, a los socios o miembros que tengan que incluirlas en sus autoliquidaciones del impuesto personal que corresponda. La base de la sanción será el importe de las cantidades no imputadas o imputadas incorrectamente (en proporción distinta a la que correspondería) el importe que resulte de sumar las diferencias con signo positivo, sin compensación con las diferencias negativas, entre las cantidades que debieron imputarse a cada socio o miembro y las que se imputaron a cada uno de ellos (la suma de las cantidades que se imputaron de menos 153 a cada socio o miembro, sin compensar con las cantidades que se hubieran imputado de más a otros). La sanción consiste en multa pecuniaria del 40%. Constituye infracción tributaria no imputar o imputar incorrectamente deducciones, bonificaciones y pagos a cuenta. Se aplicará una sanción del 75% de dichas cantidades, en los mismos términos que los aplicables a la imputación incorrecta o no imputación de bases, rentas o resultados (art. 198 LGT). La ley establece que la acción u omisión no constituirá infracción por la parte que hubiese dado lugar a la imposición de una sanción a la entidad sometida al régimen de imputación de rentas por las infracciones de los arts. 191, 192 o 193 LGT. Esta regla afectará a la tributación por la parte de la base imponible que corresponde a los socios o miembros no residentes. Es la AIE o la UTE la que deberá tributar por esa parte de la base imponible. 6.1.7. No presentación en plazo de autoliquidaciones o declaraciones sin que pueda producirse perjuicio económico El tipo infractor del art. 198.1 LGT se refiere a los casos en que no se presentan en plazo autoliquidaciones y declaraciones sin que se pueda producir perjuicio económico a la Hacienda Pública. Es lo que sucede cuando las declaraciones se presentan en cumplimiento de obligaciones formales. También cuando las declaraciones de hechos imponibles y las autoliquidaciones no produzcan perjuicio económico en el presente ni puedan producirlo en un futuro. De acuerdo con el art. 198.1 LGT, la infracción será leve y la sanción consistirá en una multa pecuniaria fija de 200€. Si se hubieran realizado requerimientos, esta sanción será compatible con la establecida para la resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria en el art. 203 LGT por la desatención de los requerimientos realizados. Si la declaración o autoliquidación es espontánea, la sanción será la mitad de la indicada, es decir, 100€. Si se presenta fuera de plazo una autoliquidación o declaración espontánea de la que derive una cuota a ingresar, no podrá aplicarse sanción y se exigirá el recargo por presentación extemporánea que corresponda. Si la cuota a ingresar es pequeña, se produce la paradoja de que el recargo será inferior a la sanción que podría aplicarse en virtud de este artículo, pese a que quien presenta tardíamente una declaración a ingresar sí habría producido un perjuicio a la Hacienda Pública (retraso en el pago). 6.1.8. PRESENTACIÓN INCORRECTA DE AUTOLIQUIDACIONES O DECLARACIONES SIN QUE PUEDA PRODUCIRSE PERJUICIO ECONÓMICO De acuerdo con el art. 199 LGT, en caso de autoliquidaciones o declaraciones de hecho imponible presentadas de forma incompleta, inexacta o con datos falsos, sin que pueda 154 producirse un perjuicio económico para la Hacienda Pública, la infracción se califica como grave y procede imponer sanción fija de 150€. Si la autoliquidación o declaración se corrige mediante otra complementaria o sustitutiva presentada fuera de plazo sin requerimiento previo, no se producirá la infracción regulada en el art. 199 LGT ni la del art. 194 LGT, en relación con la autoliquidación o declaración presentada en plazo, sino que se impondrá una sanción de 100€ de acuerdo con el art. 198.2 LGT. 7. PROCEDIMIENTO SANCIONADOR EN MATERIA TRIBUTARIA (ARTS. 207 – 211 LGT) 7.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN El procedimiento sancionador se regula en los arts. 207 a 211 LGT y en los arts. 20 a 29 RGR y se aplican las reglas generales de los procedimientos tributarios y la LPAC. De acuerdo con el art. 208.1 LGT, “el procedimiento sancionador en materia tributaria se tramitará de forma separada a los de aplicación de los tributos (…) salvo renuncia del obligado tributario”. El principio de tramitación separada se justifica por la diferente naturaleza de la función sancionadora y las funciones vinculadas con la aplicación de los tributos. El TC afirma que los principios que inspiran el orden penal se aplican, con matices, al derecho administrativo sancionador. Para garantizar la correcta aplicación de dichos principios y las garantías que se derivan de ellos, resulta conveniente que la potestad sancionadora se ejerza a través de un procedimiento propio. Desde la perspectiva de la Administración, la separación evita que un obligado pueda invocar el derecho a no declarar contra sí mismo para no colaborar con la Administración en sus actuaciones de comprobación tributaria. En la práctica, la separación de procedimientos es más formal que real, ya que el funcionario competente puede ser el mismo en uno y otro, y los elementos de prueba se trasladan de manera casi automática del procedimiento de aplicación de los tributos al procedimiento sancionador. En el procedimiento sancionador intervienen dos órganos: un órgano será el competente para instruir el procedimiento y el otro para resolver. Salvo que la norma establezca otra cosa, la atribución de competencias en el procedimiento sancionador será la misma que la del procedimiento de aplicación de los tributos del que derive. En el ámbito de la inspección, el inspector actuario iniciará el procedimiento y desarrollará la fase de instrucción, y el propio Inspector Jefe resolverá. 155 En el ámbito de la gestión, iniciará e instruirá el procedimiento el órgano establecido por la norma de organización y resolverá su jefe inmediato. En el caso de sanciones no pecuniarias, el art. 211.5 LGT prevé una serie de reglas específicas: el órgano competente para sancionar dependerá del tipo de sanción. El procedimiento sancionador debe tramitarse de manera separada a los de aplicación de los tributos. La única excepción a esta regla es la renuncia del obligado tributario. Hay dos formas de tramitación del procedimiento sancionador: una tramitación ordinaria, donde la fase de instrucción se desarrolla en su integridad; y una tramitación abreviada, que se ha convertido en la más frecuente, y que se da cuando el órgano disponga de todos los elementos que permitan formular la propuesta de sanción, que se incluirá en el acuerdo de inicio y la fase de instrucción se limitará a la puesta de manifiesto del expediente, trámite de alegaciones e informe del órgano instructor. 7.2. INICIO El procedimiento sancionador siempre se iniciará de oficio, mediante la notificación del acuerdo del órgano competente. Será órgano competente para iniciar el procedimiento sancionador el que se determine en la normativa de organización correspondiente o el que tenga atribuida la competencia para su resolución. El acuerdo de inicio contendrá la identificación de la persona o entidad presuntamente responsable; la conducta que motiva la incoación del procedimiento, su calificación y las sanciones; el órgano competente para la resolución del procedimiento e identificación del instructor; y la indicación del derecho a formular alegaciones y a la audiencia en el procedimiento, así como el momento y plazos para su ejercicio. En el caso de la tramitación abreviada, el acuerdo de inicio ya tendrá la propuesta de imposición de sanción, pues la Administración permite formularla. Cuando el procedimiento sancionador se incoe como consecuencia de ciertos procedimientos, no podrán pasar más de 6 meses entre la notificación de la resolución del procedimiento de origen y la notificación del acuerdo de inicio del procedimiento sancionador. Se aplica a los procedimientos sancionadores que se incoen como consecuencia de procedimientos de aplicación de los tributos iniciados mediante declaración, de verificación de datos, de comprobación o de inspección, así como a procedimientos sancionadores para la imposición de sanciones no pecuniarias, que van precedidos de un procedimiento sancionador distinto donde se habrá impuesto la sanción pecuniaria correspondiente. 156 El plazo de 6 meses es un plazo de caducidad, cuyo incumplimiento impide la apertura del procedimiento sancionador para el sujeto y obligación afectados. En la práctica, este plazo tiene escasa virtualidad, ya que suele haber continuidad temporal entre el procedimiento de aplicación de los tributos y el procedimiento sancionador. En el caso de los procedimientos sancionadores derivados de procedimientos de gestión, es habitual que junto con la liquidación se notifique el inicio del procedimiento sancionador y que el acuerdo de inicio incluya ya la propuesta de sanción (tramitación abreviada). En los procedimientos de inspección, el inicio suele notificarse en la fecha de la firma del acta de conformidad o disconformidad. En caso de firmar un acta de acuerdo, se renunciará a la tramitación separada. La STS de 23 de julio de 2020 (Rec. 1993/2019) ha refrendado la práctica administrativa de iniciar el procedimiento sancionador antes de la notificación de la liquidación derivada del procedimiento de inspección, al considerar que no hay ningún precepto en la LGT que lo prohíba. La coincidencia temporal que se deriva de esta práctica dificulta la verdadera separación de procedimientos prevista en la LGT. Esa práctica tiene la ventaja de permitir que el obligado tributario conozca la propuesta de sanción durante el plazo de recurso contra la liquidación y ello le permite tener la información necesaria para valorar si le conviene impugnar la liquidación, con pérdida de la reducción de la sanción por conformidad. 7.3. TRAMITACIÓN Durante la tramitación (o instrucción) del procedimiento sancionador se realizarán las actuaciones necesarias para determinar la existencia de infracción. Los datos, pruebas o circunstancias que consten o se hayan obtenido en un procedimiento de aplicación de los tributos y vayan a tenerse en cuenta en el procedimiento sancionador deben incorporarse formalmente a este último. El órgano instructor podrá adoptar medidas cautelares, para evitar la pérdida de pruebas. Los interesados podrán formular alegaciones y aportar documentos, justificaciones y pruebas en cualquier momento anterior a la propuesta de resolución. Concluidas las actuaciones, se formulará propuesta de resolución que deberá contener de manera motivada los hechos y su calificación jurídica. Si se considera procedente sancionar, se indicará la infracción que constituyen tales hechos y se formulará propuesta de sanción, con indicación de los criterios de graduación aplicados, junto a la debida motivación. La propuesta de resolución también podrá contener la declaración de inexistencia de infracción o responsabilidad. La propuesta de resolución será notificada al interesado en un plazo de 15 días, indicándole la puesta de manifiesto del expediente y para que alegue lo que considere y presente los documentos, justificantes y pruebas. Finalizado el plazo de alegaciones, si 157 no se formulan, el órgano instructor elevará la propuesta de resolución al órgano competente para resolver. Si se hubieran formulado alegaciones, el órgano instructor remitirá al órgano competente para resolver la propuesta de resolución que estime a la vista de las alegaciones presentadas, junto con la documentación que obre en el expediente. 7.4. TERMINACIÓN El procedimiento sancionador terminará mediante resolución, por caducidad o por la remisión del tanto de culpa a la jurisdicción penal o del expediente al Ministerio Fiscal. 7.4.1. TERMINACIÓN POR RESOLUCIÓN La fase de terminación se inicia con la recepción del expediente por el órgano no competente para resolver. Este órgano podrá confirmar la propuesta de resolución, ordenar que se amplíen las actuaciones practicas o rectificar la propuesta de resolución. Si se considera que se debe seguir investigando sobre esa infracción u otras, puede también ordenar al instructor la ampliación de las actuaciones. Si se ordena dicha ampliación, concluidas las actuaciones, se formulará una nueva propuesta de resolución que se notificará al interesado, concediéndole un nuevo plazo de 15 días para la puesta de manifiesto del expediente, la formulación de alegaciones y la presentación de documentos, justificantes y pruebas. Si el órgano competente para resolver puede rectificar la propuesta de resolución porque la considera incorrecta, y si ésta fuera en favor del interesado, se dictará y notificará la resolución sin más trámite. Si fuera en su perjuicio, deberá notificarse la nueva propuesta al interesado, dándole un plazo de 10 días para alegaciones. El art. 24.2 RGS prevé que la rectificación se notificará cuando se dé alguna de las siguientes circunstancias: que se consideren como sancionables conductas que en el procedimiento sancionar se hubiesen considerado como no sancionables, que se modifique la tipificación de la conducta sancionable o que se cambie la calificación de una infracción de leve a grave o muy grave, o de grave a muy grave. Para garantizar la efectividad del derecho de defensa del interesado, toda rectificación en sentido desfavorable deberá ser notificada y dar lugar a un plazo de alegaciones. Tras dicho plazo, se dictará resolución. Si el procedimiento sancionador deriva de un procedimiento inspector, será posible la resolución tácita cuando el interesado preste su conformidad a la propuesta de sanción (art. 25.7 RGS). Puede entenderse como anuncio de que se prevé cumplir con uno de 158 los requisitos para aplicar la reducción del 40% sobre la sanción regulada en el art. 188.3 LGT. La conformidad acelera la tramitación al permitir dicha resolución tácita. Si en el plazo de un mes desde que se prestó la conformidad, el Inspector Jefe no dicta ninguno de los acuerdos señalados, se entenderá dictada y notificada la resolución en los términos de la propuesta. En caso de que el Inspector Jefe no rectifique la propuesta, la nueva propuesta de sanción deberá notificarse antes de que se cumpla un mes desde que el obligado prestó conformidad. Se concederá un plazo de alegaciones de 15 días. Si el interesado presta conformidad a la rectificación, la resolución se considerará dictada en los términos del acuerdo de rectificación y notificada por el transcurso de un mes a contar desde el día siguiente a la fecha en que prestó la nueva conformidad, salvo que se notifique antes resolución expresa confirmando la propuesta. Si el interesado muestra su disconformidad o no responde, deberá notificarse la resolución igualmente. La resolución del procedimiento sancionador deberá siempre contener la fijación de los hechos y la valoración de las pruebas practicadas, así como la determinación de la infracción, la identificación del infractor y la cuantificación de la sanción, incluyendo los criterios de graduación y la reducción que proceda; o bien la declaración de inexistencia de infracción o responsabilidad. Toda sanción impuesta debe estar motivada, sin que sea suficiente el uso de fórmulas genéricas. En el ámbito sancionador, el deber de motivación responde a garantías constitucionales; su falta, por tanto, determina la nulidad de pleno derecho de la sanción. Notificada la resolución, y tal y como se establece en el art. 62.2 LGT, se abre el plazo voluntario de pago y el plazo para recurrir la sanción. Si el obligado impugna tanto la sanción como la liquidación de la que se deriva, se acumularán ambos recursos o reclamaciones. Impugnar la sanción no implica perder la reducción del 30% por conformidad a la que se tuviera derecho, pero si se pierde la reducción por pronto pago y aquietamiento del 40% regulada en el art. 188.3 LGT. La interposición en tiempo y forma de un recurso o reclamación administrativa contra una sanción producirá dos efectos principales: la ejecución de la sanción quedará suspendida hasta que sea firme en vía administrativa. Cuando la sanción sea firme en vía administrativa, si el interesado comunica a los órganos de recaudación la interposición del recurso contencioso-administrativo con petición de suspensión, esta se mantendrá hasta que el órgano judicial decida sobre la suspensión. Una vez cese la suspensión, se abrirá el plazo de pago voluntario del art. 62.2 LGT, salvo anulación de la sanción; por otra parte, no se exigirán intereses de demora por el tiempo que transcurra hasta la finalización del plazo de pago en periodo voluntario abierto por la notificación de la resolución que ponga fin a la vía administrativa, exigiéndose intereses de demora a partir del día siguiente a la finalización del plazo. 159 7.4.2. TERMINACIÓN POR CADUCIDAD La caducidad se producirá si transcurre el plazo de 6 meses, contado desde la notificación del acuerdo de inicio, sin que se haya realizado un intento de notificación que contenga el texto íntegro de la resolución. Para el cómputo del plazo, se tendrán en cuenta los períodos de interrupción justificada y las dilaciones en el procedimiento por causa no imputable a la Administración en los mismos términos que en los procedimientos de gestión. Cuando, habiéndose iniciado el procedimiento sancionador, concurra alguna de las circunstancias previstas en el art. 150.5 LGT en el procedimiento inspector, el plazo para concluir el procedimiento sancionar se extenderá por el mismo período que resulte procedente de acuerdo con lo dispuesto en dicho precepto. Ejemplo: supóngase que el plazo de procedimiento inspector se extiende a 6 meses porque, habiendo rechazado presentar determinada documentación, el interesado la aporta tras la formalización y el Inspector Jefe acuerda la práctica de actuaciones complementarias. En este caso, el plazo del procedimiento sancionador también se extenderá 6 meses. La declaración de caducidad podrá dictarse de oficio o a instancia del interesado y supondrá el archivo de las actuaciones. Impedirá también la iniciación de nuevo procedimiento sancionador, lo cual constituye una destacable especialidad de este tipo de procedimiento. 7.4.3. TERMINACIÓN POR APRECIACIÓN DE INDICIOS DE DELITO De acuerdo con el art. 250.2 LGT, el procedimiento sancionador se entenderá concluido en el momento en que se pase el tanto de culpa a la jurisdicción competente o se remita al expediente al Ministerio Fiscal, sin perjuicio de la posibilidad de iniciar un nuevo procedimiento sancionador en los casos en que no se aprecie existencia de delito. 7.5. SUPUESTOS DE RENUNCIA AL PROCEDIMIENTO SEPARADO El procedimiento sancionador debe tramitarse de manera separada a los de aplicación de los tributos, salvo renuncia del obligado tributario. La renuncia es necesaria para poder tramitar un acta con acuerdo. Cabe renunciar voluntariamente al procedimiento sancionador separado en cualquier otra circunstancia, en los términos que establece la normativa. 160 En los supuestos de actas con acuerdo, la renuncia a la tramitación separada del procedimiento sancionador constituye de una carga que viene impuesta por la Ley: si no se produce, no se tramitará el acta con acuerdo y se hará constar expresamente en el acta firmada que contendrá la propuesta de sanción junto a la propuesta de liquidación. Para la renuncia a la tramitación separada del procedimiento sancionador, será necesaria una manifestación expresa y por escrito del obligado tributario, que será irrevocable. Al establecer el plazo, el legislador tiene en mente aquellos procedimientos que se incoen como consecuencia de un procedimiento iniciado mediante declaración o de un procedimiento de verificación de datos, comprobación o inspección. En los procedimientos de gestión, el plazo será de 2 meses desde la comunicación de su inicio, salvo que antes de dicho plazo se produjese la notificación de la propuesta de resolución, en ese caso, la renuncia podrá formularse hasta la finalización del trámite de alegaciones. En el procedimiento de inspección, el plazo para renunciar es de 6 meses desde la comunicación de su inicio, salvo que antes de dicho plazo se produjese la finalización del trámite de audiencia previo a la suscripción del acta, en ese caso, la renuncia podrá formularse hasta ese momento. En el cómputo de estos plazos, de 2 o 6 meses, no se deducirán los períodos de interrupción justificada, las dilaciones no imputables a la Administración ni los períodos de suspensión o de extensión del plazo del procedimiento inspector. La norma aclara que, en aquellos procedimientos de aplicación de los tributos que se hubieran iniciado mediante la notificación de la propuesta de resolución (procedimiento abreviado), solo se podrá renunciar a la tramitación separada del procedimiento sancionador durante el plazo de alegaciones posterior a dicha propuesta (26.2 RGS). La renuncia al procedimiento sancionador separado no supone la aceptación de la comisión de una sanción, solo tiene efectos en el ámbito procedimental. Tras notificar la Administración el inicio del procedimiento sancionador, la tramitación de los procedimientos será conjunta. El procedimiento sancionador se ajustará a la regulación del procedimiento de aplicación de los tributos junto al que se tramite, incluyendo las reglas relativas a los plazos, su cómputo y los efectos de su incumplimiento. Ejemplo: si pasados dos meses de un procedimiento inspector (plazo máx 18 meses) se renuncia al procedimiento separado, y la Administración notifica el inicio del procedimiento sancionador pasado un mes más, deberá decidir sobre la infracción no en el plazo de 6 meses propios del procedimiento sancionador, sino en los 15 meses que quedarían de procedimiento inspector. Por cada procedimiento se elaborará un expediente diferente, para facilitar la gestión de los posibles recursos que se puedan interponer contra la sanción o contra la liquidación. Las cuestiones relativas a la aplicación de los tributos y a la materia sancionadora se analizarán simultáneamente y la documentación y elementos de pruebas recabados integrarán ambos expedientes. 161 Cada procedimiento finalizará con un acto resolutorio distinto y podrán impugnarse de manera autónoma. 8. EXTINCIÓN DE INFRACCIONES Y SANCIONES TRIBUTARIAS (ARTS. 189 – 190 LGT) La LGT distingue entre la extinción del derecho a sancionar (extinción de la responsabilidad derivada de la infracción) y la extinción de las sanciones ya notificadas. La diferencia es equivalente a la que existe entre el “derecho” o potestad de la Administración para determinar la deuda tributaria mediante la oportuna liquidación y el “derecho” de la Administración para exigir el pago de las deudas tributarias liquidadas y autoliquidadas. De acuerdo con el art. 189 LGT, la responsabilidad derivada de las infracciones tributarias se extingue por fallecimiento del sujeto infractor o por la prescripción de la potestad administrativa para imponer sanciones tributarias. Las sanciones no se transmiten a los herederos de las personas fallecidas. En cambio, sí se transmiten en caso de extinción de personas jurídicas y entidades. El plazo de la prescripción es de 4 años, contados desde el momento en que se cometió la infracción, y se aplicará de oficio. El plazo de prescripción se interrumpirá por cualquier acción de la Administración, con conocimiento formal del interesado, conducente a la imposición de la sanción tributaria o a la regularización de la situación tributaria del obligado, cuando la sanción se pueda derivar dicha regularización. Se interrumpirá el plazo de prescripción por la interposición de reclamaciones o recursos de cualquier parte, por la remisión del tanto de culpa a la jurisdicción penal, también las actuaciones realizadas con conocimiento formal del obligado en el curso de dichos procedimientos. La responsabilidad derivada de las infracciones tributarias se extinguirá, además de por las causas previstas en la LGT, por otras: por la imposibilidad de iniciar el procedimiento sancionador como consecuencia del incumplimiento máximo para su inicio, por la caducidad del procedimiento ya iniciado y por la regularización espontanea realizada por el obligado. Las sanciones tributarias ya impuestas se extinguen en términos equivalentes a los que existen para la deuda tributaria: se extinguen por el pago o cumplimiento, por prescripción de la potestad administrativa para exigir su pago, por compensación y por condonación. También por el fallecimiento de todas las personas obligadas a satisfacerlas, lo cual sí es una especialidad de las sanciones, derivada del principio de personalidad. 162 HOTS TEMA 5 1. Efectos de la caducidad del procedimiento sancionador. El art.211.4 LGT establece que, transcurridos seis meses desde la notificación de la comunicación de inicio del procedimiento, se entenderá caducado el mismo, caducidad que impedirá la incoación de un nuevo procedimiento sancionador. 2. Criterios de graduación de las sanciones tributarias. En desarrollo del principio de proporcionalidad y atendiendo a las circunstancias concurrentes en la comisión de las infracciones se determinan tres criterios de graduación de las sanciones: ● Comisión repetida de infracciones tributarias (art.187.1.a) LGT): Cuando el sujeto infractor hubiera sido sancionado por una infracción de la misma naturaleza, en virtud de resolución firme en vía administrativa dentro de los 4 años anteriores a la comisión de la infracción. Se incrementará la sanción en un 5, 15 o 25% cuando la reincidencia lo sea por infracción leve, grave o muy grave respectivamente. ● Perjuicio económico para la Hacienda Pública (art.187.1.b) LGT): El perjuicio económico se determinará por el porcentaje resultante de la relación existente entre la sanción y la cuantía total que hubiera debido ingresarse en la autoliquidación, o por la adecuada liquidación del tributo. el importe de la devolución inicialmente obtenida. Criterio que solo se aplicará cuando supere el 10%. ● Incumplimiento sustancial de la obligación de facturación o documentación: La sanción se duplicará cuando se comete una infracción por incumplimiento de las obligaciones de facturación o relativas a la expedición o utilización de documentos de circulación exigidos por la normativa de los Impuesto Especiales y el incumplimiento afecte a más de un 20 % de las obligaciones de facturación o de los documentos en circulación. (libro) (Se entenderá producida esta circunstancia cuando dicho incumplimiento afecte a más del 20% del importe de las operaciones sujetas al deber de facturación en relación con el tributo u obligación tributaria y el período objeto de comprobación e investigación, o cuando, como consecuencia del incumplimiento, la Administración Tributaria no pueda conocer el importe de las operaciones sujetas a al deber de facturación. También cuando incumplimiento afecte a más del 20% de los documentos de circulación exigidos por la normativa de los impuestos especiales, expedidos o utilizados en el periodo objeto de comprobación o investigación, salvo que constituya infracción tipificada en la ley reguladora de dichos impuestos. (art.187.1.c) y 201.4 LGT) 163 3. ¿En qué supuestos alcanza la responsabilidad tributaria a las sa nciones?: El art.41 LGT establece el principio general de que la responsabilidad tributaria no alcanzará a las sanciones, salvo las excepciones que en la LGT u otra Ley se establezcan. Excepciones LGT. Responsabilidad solidaria a) Causantes o colaboradores activos en la comisión de una infracción tributaria. b) Partícipes o cotitulares de entes del art. 35.4 (comunidades de bienes, herencias yacentes y demás entidades sin personalidad jurídica que constituyan una unidad económica o patrimonio separado susceptible de imposición). c) Sucesores por cualquier concepto en la titularidad o ejercicio de explotaciones o actividades económicas, por las obligaciones contraídas del anterior titular y derivadas del ejercicio de la actividad. d) Quienes sean causantes o colaboren en la ocultación o trasmisión de bienes o derechos del obligado al pago con la finalidad de impedir la actuación de la Administración Tributaria. e) Quienes por culpa o negligencia incumplan las órdenes de embargo. f) Quienes, con conocimiento del embargo, la medida cautelar o la constitución de la garantía, colaboren o consientan el levantamiento de los bienes embargados, o sobre los que se hubiera constituido la medida cautelar o garantía. g) Las personas o entidades depositarias de los bienes del deudor, que, una vez recibida la notificación de embargo, colaboren o consientan en el levantamiento de aquellos. Responsabilidad subsidiaria. De las sanciones impuestas a personas jurídicas: a) sus administradores de hecho o de derecho que no hubiesen realizado los actos necesarios q sean de su incumbencia para el cumplimiento de las obligaciones y deberes tributarios, hubiesen consentido el incumplimiento por quienes de ellos dependan o hubieses adoptado acuerdos que posibilitasen el que se hubieses cometido las infracciones cuya responsabilidad se les deriva subsidiariamente. b) las personas o entidades que tengan el control efectivo total o parcial, directo o indirecto, de las personas jurídicas, o en las que concurra una voluntad rectora común con éstas. c) Las personas o entidades de las que los obligados tributarios el control efectivo total o parcial, directo o indirecto, de las personas jurídicas, o en las que concurra una voluntad rectora común con éstas, cuando resulte acreditado que tales personas o entidades han sido creadas o utilizadas de forma abusiva o fraudulenta como medio de elusión de la responsabilidad patrimonial universal frente a la Hacienda Pública 164 4. Supuestos en que las acciones u omisiones tipificadas en las leyes co mo ilícitos tributarios no dan lugar a responsabilidad por infracción tributaria (o causas de exclusión de esta responsabilidad). El art.179.2 LGT tipifica unas causas de exclusión de responsabilidad, de forma que, aun habiéndose cometido una infracción, las consecuencias de la misma no serán imputables a su autor: ● Cuando se realicen por quienes carezcan de capacidad de obrar en el orden tributario (inimputabilidad). ● Cuando concurra fuerza mayor (acción atípica). ● Cuando deriven de una decisión colectiva, para quienes hubieran salvado su voto o no hubieran asistido a la reunión en que se adoptó la misma (en realidad no ha cometido infracción alguna). ● Cuando se haya puesto la diligencia necesaria en el cumplimiento de las obligaciones tributarias (actuando al amparo de una interpretación razonable de la norma tributaria o ajustándose a criterios manifestados por la Admón. tributaria competente). ● Cuando sean imputables a una deficiencia técnica de los programas informáticos de asistencia facilitados por la Admón. tributaria para el cumplimiento de las obligaciones tributarias. Las causas de exclusión de responsabilidad tipificadas en el art.179.2 LGT tienen carácter meramente enunciativo. 5. ¿Cabe la transmisión de las sanciones tributarias? En caso de respuesta afirmativa indique en que supuestos El art.40.5 LGT establece que las sanciones que pudieran proceder por las infracciones cometidas por las personas jurídicas y entidades sin personalidad, serán exigibles a los sucesores de las mismas, en los términos establecidos en los apartados anteriores y, en su caso, hasta el límite del valor de la cuota de liquidación que les corresponda y demás percepciones patrimoniales recibidas por aquellos en los dos años anteriores a la fecha de disolución que minoren el patrimonio social que debiera responder de tales obligaciones. 6. Causas de extinción de la responsabilidad derivada de infracciones tributarias. Las causas que determinan la extinción de la responsabilidad derivada de las infracciones son tres: la muerte del sujeto infractor, la prescripción (art.189 LGT), y la regularización voluntaria de la situación fiscal (arts.27, 191.1 y 179.3 LGT). 165 7. ¿En qué supuestos puede el procedimiento sancionador tributario tramitarse conjuntamente con los de aplicación de los tributos?: Según el art.208 LGT, el procedimiento sancionador se tramitará conjuntamente con los de aplicación de los tributos: ● En caso de renuncia del obligado tributario. ● En los casos en que se firmen actas con acuerdo, en las que se exige la renuncia del interesado al procedimiento separado y se incluye en la liquidación la propuesta de sanción. 8. Órganos competentes para la imposición de sanciones tributarias. El art.211.5 LGT determina que son órganos competentes para la imposición de sanciones tributarias: ● El Consejo de Ministros. ● El Ministro de Hacienda, u órgano equivalente de las CCAA, Entidades Locales, u órganos en quien delegue. ● El órgano competente para el reconocimiento del beneficio o incentivo fiscal. ● El órgano competente para liquidar o el órgano superior inmediato de la unidad administrativa que ha propuesto el inicio del procedimiento sancionador. 9. Si ha caducado un procedimiento sancionador tributario y todavía no ha transcurrido el plazo de prescripción del derecho a imponer sanciones, ¿puede la Administración iniciar un nuevo procedimiento sancionador?: El art.211.4 LGT establece que, transcurridos seis meses desde la notificación de la comunicación de inicio del procedimiento, se entenderá caducado el mismo, caducidad que impedirá la incoación de un nuevo procedimiento sancionador 10. ¿En qué casos procede reducir la cuantía de las sanciones tributarias en un porcentaje del 30%? El art.188.1.b) LGT establece que la cuantía de las sanciones tributarias, se reducirán en un 30% en los supuestos de actas de conformidad. 166 11. La cuantía de las multas tributarias se reduce en un 50% en los supuestos de actas con acuerdo. ¿En qué casos se pierde esta reducción? De acuerdo con el art.188.2 LGT, el importe de esa reducción se exigirá: ● Cuando se haya interpuesto contra la regularización o la sanción el correspondiente recurso contencioso-administrativo. ● En el supuesto de haberse presentado aval o certificado de seguro de cauci ón en sustitución del depósito, cuando no se ingresen las cantidades derivadas del acta con acuerdo en el plazo establecido para el ingreso en período voluntario (art.62.2 LGT ) o en los plazos fijados en el acuerdo de aplazamiento o fraccionamiento que se hubiera concedido por la Admón. tributaria con garantía de aval o certificado de seguro de caución. 12. El importe de las sanciones tributarias, una vez aplicada la reducción por conformidad, se reducirá en el 25% cuando concurran ciertas circunstancias. ¿De qué circunstancias se trata? El art.188.3 LGT establece que procede aplicar otra reducción adicional del 25% siempre que se realice el ingreso total del importe restante de dicha sanción en el plazo establecido por la propia LGT, para el ingreso en período voluntario, o en el plazo/s fijados en el acuerdo de aplazamiento o fraccionamiento que la Administración Tributaria hubiera concedido con garantía de aval o certificado de seguro de caución, y que el obligado al pago hubiera solicitado con anterioridad de la finalización del plazo para el ingreso voluntario. 13. Causas de la extinción de las sanciones tributarias. Según el art.190 LGT, las sanciones tributarias se extinguen por el pago o cumplimiento, por prescripción del derecho para exigir su pago, por compensación, por condonación y por el fallecimiento de todos los obligados a satisfacerlas. 14. ¿Puede ser grave una infracción tributaria por dejar de ingresar la deuda tributaria que debiera resultar de una autoliquidación si la base de la sanción es inferior a 3.000 €? Justifique su respuesta. Sí podría ser grave. Aunque el art.191.2 LGT establece que la infracción tributaria será leve cuando la base de la sanción sea inferior o igual a 3.000€ o, siendo superior, no exista ocultación; también determina una serie de supuestos en los que, aunque la base de la sanción sea inferior a 3.000€, la infracción no será leve: 167 ● Cuando se hayan utilizado facturas, justificantes o documentos falsos o falseados, aunque ello no sea constitutivo de medio fraudulento. ● Cuando la incidencia de la llevanza incorrecta de los libros o registros represente un porcentaje superior al 10% de la base de la sanción. ● Cuando se hayan dejado de ingresar cantidades retenidas o que se hubieran debido retener o ingresos a cuenta. 15. Se ha cometido una infracción tributaria con perjuicio económico al no ingresar en plazo la deuda tributaria que debiera resultar de la correcta autoliquidación del tributo. No se han utilizado medios fraudulentos ni cuasifraudulentos (o arteros). Si la base de la sanción es de 1.000€ y ha existido ocultación, ¿qué calificación tendrá esa infracción? ¿Leve, grave o muy grave? Justifique su respuesta. De acuerdo con el art.191.2 LGT, en esas circunstancias la infracción será leve, pues, aunque existe ocultación, la base de la sanción es inferior a 3.000 €, y no se han utilizado medios fraudulentos o arteros. 16. ¿Puede ser leve la infracción consistente en dejar de ingresar la deuda tributaria que debiera resultar de una autoliquidación cuando existe ocultación? Justifique su respuesta. De acuerdo con el art.191.2 LGT, puede ser leve, siempre que la base de la sanción sea inferior o igual a 3.000 € y no concurran medios fraudulentos ni cuasifraudulentos (o arteros), o siendo superior, no exista ocultación. 17. ¿En qué casos no procede la tramitación separada del procedimiento sancionador? La tramitación separada del procedimiento sancionador no procede en los casos de tramitación conjunta que enumera el art.208 LGT: ● En caso de renuncia del obligado tributario al procedimiento separado. ● En caso de que se firmen actas con acuerdo en las que se exige la renuncia del interesado al procedimiento separado. 18. Indique qué consecuencias tienen la firma de actas de conformidad en relación con la cuantía de las sanciones que en su caso procedan 168 La cuantía de las sanciones pecuniarias impuestas se reducirá en un 30 por ciento en los supuestos de conformidad. 19. Órganos competentes para la imposición de sanciones tributarias pecuniarias El órgano competente para liquidar o el órgano superior inmediato de la unidad administrativa que ha propuesto el inicio del procedimiento sancionador. 169 TEMA 6 PROCEDIMIENTOS ORDINARIOS DE REVISIÓN EN MATERIA TRIBUTARIA 1. INTRODUCCIÓN Como punto de partida, hemos de advertir que en nuestra exposición nos seguimos el orden establecido en la LGT. 2. RECURSO DE REPOSICIÓN (ARTICULOS 222- 225 LGT, ARTS 2127 RGREV) 2.1 CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN El recurso de reposición es el primer medio de revisión del que disponen los obligados tributarios ante lo que, según su criterio, es una actuación administrativa incorrecta. La materia recurrible serán los actos de aplicación de los tributos dictados en los procedimientos correspondientes y las sanciones tributarias. Los obligados interpondrán el recurso, por tanto, ante actos que no les son favorables, bien porque les denieguen un derecho (una exención) bien porque les impongan: una obligación (una liquidación que juzgan excesiva). También puede presentarlo cualquier otra persona cuyos intereses legítimos resulten afectados por dicho acto (por ejemplo, el vendedor, que tiene un interés legítimo en impugnar una comprobación de valores relativa al Impuesto sobre Transmisiones Patrimoniales del comprador en la medida en que el mayor valor comprobado puede repercutir en su impuesto sobre la renta). A ambos sujetos los denominaremos -con carácter general y a fin facilitar la explicación- "obligados tributarios" Tienes las siguientes características: 1. Se interpone ante el propio órgano que dictó al acto y, si éste lo hizo por delegación, será también competente para la reposición, salvo que en la delegación se exprese otra cosa 2. Procede contra todos los actos susceptibles de reclamación económicoadministrativa, salvo las propias resoluciones de la reposición y las económicoadministrativas. 170 3. Es previo a la vía económico-administrativa, por lo que una vez interpuesto no podrá acudirse a aquélla hasta que se resuelva la reposición, expresamente o por silencio administrativo. 4. Es potestativo. El objeto del recurso serán los actos administrativos dictados por los órganos de aplicación de los tributos en los respectivos procedimientos (incluyendo las sanciones) siempre que sean definitivos. No se pueden recurrir: a) Los actos de trámite que no decidan sobre el fondo del asunto (por ejemplo, el informe de la Comisión que decide sobre la existencia de un conflicto en la aplicación de las normas tributarias). En cambio, sí se podrá interponer frente actos de trámite que decidan -directa o indirectamente- sobre el fondo. Es lo que sucede, según la STS de 22 de junio de 2020 (Rec. 298/2018), con los actos de valoración de un bien embargado en un procedimiento de apremio a efectos de subasta. b) Los actos sobre los que ya hubiera recaído resolución económico-administrativa o judicial. c) Las actuaciones entre los particulares relativas a la retención, ingresos a cuenta, repercusión, facturas o sustitución del contribuyente. Esto es lógico, pues dichas "actuaciones" no han sido dictadas por un órgano administrativo. Frente a ellas sí cabe una reclamación económico-administrativa. 2.2 INICIO DEL PROCEDIMIENTO • Según el art. 223.1 LGT el plazo de interposición del recurso es de 1 mes, contado a partir del día siguiente al de la notificación del acto recurrible o del siguiente a aquel en que se produzcan los efectos del silencio administrativo. No se especifica nada en la LGT, los plazos por meses se cuentan de fecha a fecha, conforme a la Ley 30/1992 (LRJAPPAC) y al CC, y, si la última fuera inhábil, se prorrogará al primer día hábil siguiente. En el caso de tratarse de tributos periódicos de notificación colectiva, el plazo se contará desde el día siguiente al de finalización del período voluntario de ingreso. • Se trata de un recurso poco formalizado, que no se precisa intervención de procurador ni letrado. • La legitimación para recurrir es la misma que para la reclamación económicoadministrativa. La presentación del recurso produce los siguientes efectos: a) Interrumpe los plazos para interponer las subsiguientes reclamaciones económicoadministrativas ante los TEA. 171 b) Interrumpe el plazo de prescripción del derecho a liquidar, recaudar, sancionar y solicitar devoluciones. La presentación no impide la ejecución del acto impugnado salvo que conceda, en su caso, la suspensión solicitada. 2.3 TRAMITACIÓN • Sobre la instrucción del recurso, es sumamente sencilla, destacan 2 cuestiones: 1.– No existe en su tramitación una fase de puesta de manifiesto del expediente para alegaciones. Si el interesado precisa del expediente para formularlas, le será puesto de manifiesto durante el plazo de interposición del recurso. Todos los fundamentos de hecho y de derecho del recurso deberán expresarse en el propio escrito de interposición, ya que “una vez presentado el recurso no se podrá ejercer el derecho a examinar el expediente a efectos de formular alegaciones”. 2.– La extensión de la revisión abarca todas las cuestiones planteadas por el expediente, hayan sido o no suscitadas por el recurrente. Con 3 precisiones expresadas por la propia Ley: ▪ Si se aprecian cuestiones nuevas, el órgano debe someterlas a los interesados para que puedan formular alegaciones, disponiendo de un plazo de 10 días. ▪ Si del expediente aparecen otros interesados distintos del recurrente, deberán ser llamados para comparecer y alegar lo que convenga a su derecho (también 10 días), debiendo darse también esta oportunidad al propio recurrente si se solicitan informes a otros órganos que sean relevantes para el fallo del recurso. ▪ Esta extensión de la revisión no puede dar lugar a la reformatio in peius, deducida por el TC del propio derecho a la tutela judicial efectiva. • La resolución del recurso contendrá una exposición sucinta de los hechos y los fundamentos jurídicos adecuadamente motivados que hayan servido para el fallo. El plazo para notificarla al recurrente es de 1 mes desde la interposición del recurso, transcurrido el cual, sin haberse producido, podrá éste entenderlo desestimado a efectos de proseguir su impugnación en vía económico-administrativa. Como en todos los casos de silencio administrativo en vía de recurso, debe tene rse presente la doctrina jurisprudencial firme que aclara que dicha desestimación presunta es una fictio legis a la que puede acogerse el recurrente para no ver paralizada su pretensión, pero que no exime al órgano del deber de resolver, por lo que siempre podrá el interesado optar entre proseguir la impugnación o esperar a la resolución expresa del recurso interpuesto para recurrirla. Si se había suspendido el acto recurrido, transcurrido el plazo de resolución sin producirse ésta, dejarán de devengarse intereses de demora por la suspensión. 172 2.5 LA REPOSICIÓN EN LA VÍA ECONÓMICO-ADMINISTRATIVA; EL RECURSO DE REPOSICIÓN IMPROPIO Para facilitar la tramitación de la reclamación económico-administrativa, se ha previsto que el escrito de interposición se presente ante el órgano administrativo que haya dictado el acto que se reclama (art. 235.3 LGT). Este órgano, a su vez, Jo remitirá al TEA al que corresponda la reclamación, en el plazo de un mes, junto con el expediente para que resuelva. Cuando el escrito de interposición de la reclamación incluyese alegaciones, el órgano administrativo · que dictó el acto podrá anular -total o parcialmente- el acto impugnado antes de la remisión del expediente al TEA competente, siempre que no se hubiese presentado previamente recurso de reposición, de acuerdo con el art. 235. LGT. Debemos tener presente que se permite al mismo órgano que dictó acto la posibilidad de revisarlo, aunque propiamente no se haya interpuesto recurso de reposición frente a él. Es decir, al recibir la reclamación puede -a vista de las alegaciones presentadasrecapacitar sobre su actuación y anular acto impugnado. Para que se pueda aplicar esta norma se precisan dos requisitos: a) Que se presenten alegaciones en el escrito de interposición, para que órgano que dictó el acto conozca cuáles son los motivos de discrepancia. b) Que no se haya presentado un recurso de reposición, pues el órgano de aplicación de los tributos ya se habría pronunciado, con anterioridad en dos ocasiones sobre el asunto. Conforme a lo previsto en el artículo 52.3 RGREV, si el órgano que dictó acto recurrido decide ejercer esta facultad revisora puede: a) Anular el acto impugnado sin dictar otro acto en sustitución del anterior b) Anular el acto y dictar uno nuevo en sustitución del anterior c) Anular parcialmente el acto En el primer supuesto la decisión adoptada se comunicará al interesado y, si da su conformidad o no formula manifestación expresa en plazo, terminará la revisión; si no está conforme el TEA proseguirá la tramitación. En los otros dos casos, se enviará al TEA el acuerdo de anulación; el nuevo acto dictado, de existir; el escrito de interposición y el expediente administrativo. Pese a la previsión legal que estamos comentando, rara vez el órgano administrativo ejerce esta facultad revisora. Si lo hace, será en los mismos casos en los que puede llegar a estimar un recurso de reposición: cuando se alegue que el vicio o error es flagrante. Y, si estamos ante este supuesto, lo normal es que se haya interpuesto un recurso de 173 reposición y no una reclamación. Por tanto, este recurso de reposición impropio tiene poca relevancia práctica. 2.6. ESPECIALIDADES DEL RECURSO DE REPOSICIÓN EN EL ÁMBITO LOCAL El procedimiento para interponer este recurso de reposición no difiere del comentado en los epígrafes anteriores. La cuestión es más complicada si se trata de actos de gestión catastral (respecto del IBI) o censal (en el IAE), pues la competencia corresponde al Estado (Catastro en el IBI y AEAT en el IAE) pero puede estar delegada en los municipios. a) Si no esta delegada se aplicaría el régimen de recurso de reposición potestativo ante el órgano estatal que dictó el acto y reclamación económico-administrativa ante los TEA estatales b) Si esta delegada se aplicará la reposición preceptiva ante el órgano municipal que dicto el acto y posterior reclamación económico-administrativa En ambos casos acabada la vía administrativa se podrá recurrir ante los juzgados de lo contencioso-administrativo En los municipios de gran población existe un régimen especial aplicable a los municipios de gran población a los que ser fiere el art. 121 de la Ley 7 /1985, de 2 de abril, Reguladora de las Bases de Régimen Local. En los municipios de gran población los Ayuntamientos deben crear un órgano encargado de la revisión de los actos de aplicación de los tributos y d más prestaciones de carácter público municipales. En las ciudades en las que han constituido suelen recibir el nombre de Tribunales económico-administrativos municipales, pero caben otras denominaciones. Conviene advertir que los denominados Tribunales Económico-administrativo Locales (TEAL) de Ceuta y Melilla no entran dentro de esta categoría, formando parte de los TEA estatales: En estas grandes ciudades el recurso de reposición no es preceptivo como en el resto de municipios sino potestativo para los obligados tributarios. Sino se opta por el recurso de reposición -o si se optó por él y fue desestimado- tiene que interponer la preceptiva reclamación ante el órgano económico-administrativo municipal. Frente a la resolución de este órgano ya no cabe ningún otro recurso en vía administrativa local (ni económico-administrativa estatal, sino que tendrá que interponerse el correspondiente recurso ante los juzgados de lo contenciosoadministrativo. 174 3. LAS RECLAMACIÓNES ECONÓMICO ADMINISTRATIVAS 3. 1. ÁMBITO DE LAS RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS [ARTS. 226-227 LGT] 3.1.1. MATERIAS SOBRE LAS QUE CABE INTERPONER UNA RECLAMACIÓN En la vía económico-administrativa se resuelven materias relacionadas con los ingresos y gastos públicos. En relación con los primeros, la materia sobre la que puede reclamarse es la referida a la aplicación de los tributos y la imposición de sanciones tributarias. Actos y sanciones que se habrán acordado en los procedimientos que hemos analizado en los Capítulos anteriores (gestión, inspección, recaudación y sancionador). A ellos nos referiremos como "actos" para abreviar, salvo cuando sea preciso diferenciar entre el régimen aplicable a unos y otras. La aplicación de los tributos o la imposición de sanciones pueden ser llevadas a cabo por el Estado, las Comunidades Autónomas y los entes locales. El art 226 LGT permite interponer reclamaciones frente a actos recaudatorios de la AEAT relativos a ingresos de derecho público o de otra Admin. Pública En cuanto a las prestaciones patrimoniales de carácter público no tributarias (tarifas) no parece que sean aplicables las reclamaciones económico-administrativas, pues su gestión corresponde bien a sociedades privadas bien a sociedades privadas de capital público. La revisión de los actos en cuanto a la administración tributaria autonómica se rige por su propia normativa revisora. En relación con el ámbito local, la revisión de los actos tributarios dictados por los Ayuntamientos no se realiza a través de esta vía, salvo en caso de que se trate de actos de gestión censal o catastral. Los TEA conocen de otras materias ajenas al ámbito tributario, enumeradas en la disposición adicional undécima de la LGT 175 3.1.2 ACTOS Y ACTUACIONES SUSCEPTIBLES DE RECLAMACIÓN Los actos que se pueden reclamar son: a) Actos definitorios o resolutorios, que provisional o definitivamente reconozcan o denieguen un derecho (por ejemplo, una exención) o declaren una obligación o un deber (una liquidación) b) Actos de trámite que decidan sobre el fondo del asunto o pongan término al procedimiento. Partiendo de esta doble posibilidad, la LGT enumera los actos más comunes susceptibles de reclamación: a) Las liquidaciones provisionales o definitivas b) Las resoluciones expresas o presuntas derivadas de una solicitud de rectificación de una autoliquidación c) Las comprobaciones de valor de rentas, productos, bienes, derechos y gastos, así como los actos de fijación de valores, rendimientos y bases, cuando se permita su impugnación separada de la liquidación d) Los actos que denieguen o reconozcan exenciones, beneficios o incentivos fiscales e) Los actos que aprueben o denieguen planes especiales de amortización f) Los actos que determinen el régimen tributario aplicable a un obligado tributario, en cuanto sean determinantes de futuras obligaciones, incluso formales a su cargo g) Los actos dictados en el procedimiento de recaudación h) Los actos que impongan sanciones No se admitirán reclamaciones económico-administrativas respecto de los siguientes actos: a) Los que den lugar a reclamación en vía administrativa previa a la judicial, civil o laboral, o pongan fin a dicha vía b) Los dictados en procedimientos en los que esté reservada al Ministro de Economía y Hacienda o al Secretario de Estado de Hacienda y Presupuestos la resolución que ultime la vía administrativa. c) Los dictados en virtud de una ley del Estado que los excluya de reclamación económico-administrativa El ámbito de revisión de los TEA no se agota en los actos administrativos, sino que también abarca determinadas actuaciones u omisiones entre particulares. 176 3.2. LEGITIMADOS PARA INTERPONER LAS RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS [ARTS. 223,232 Y 241 LGT] 3.2.1. LOS OBLIGADOS TRIBUTARIOS Y LOS TITULARES DE INTERESES LEGÍTIMOS Están legitimados para promover reclamaciones económico-administrativas los obligados tributarios -mencionados en el art. 35 LGT- y los sujetos infractores. Además, de forma separada, la norma incluye entre los legitimados a cualquier otra persona cuyos intereses legítimos resulten afectados por el acto o la actuación tributaria. En la práctica se dan pocos casos en los que se persone un interesado que no sea uno de los obligados tributarios. La delimitación de estos obligados se completa con una enumeración negativa. No están legitimados para reclamar: a) Los que asuman obligaciones tributarias en virtud de pacto o contrato. Debe señalarse, no obstante, que la STS de 30 de octubre de 2019 (Rec. 3738/2018) ha entendido que estos terceros pueden estar legitimados para impugnar el acto tributario en la medida en que sus intereses legítimos resultan afectados por él. b) Los denunciantes. Si durante la tramitación del procedimiento se advierte la existencia de otros titulares de derechos o intereses legítimos que no hayan comparecido en él, se les notificará la existencia de la reclamación para que, si lo estiman oportuno, formulen alegaciones Los obligados pueden actuar mediante representante cuyo deber será acreditarse al presentar la reclamación (con 10 días para subsanar su falta o insuficiencia). Como se trata de procedimientos administrativos no es necesaria la intervención de abogados o procuradores, a diferencia de lo que ocurre en la vía contenciosa Por el mismo motivo, el art. 234.5 LGT establece la gratuidad del procedimiento: los obligados no tendrán que afrontar ningún gasto por el hecho de red (no se exigen tasas). No obstante, si el TEA considera que ha habido temeridad o mala fe en el reclamante (cuando su pretensión fue desestimada o inadmitida) podrán exigir las costas del procedimiento. En particular, habrá temeridad cuando la reclamación o el recurso carezcan manifiestamente de fundamento y mala fe cuando se planteen recursos o reclamaciones con una finalidad exclusivamente dilatoria. Los criterios reglamentarios para determinar la cuantía de las costas establecidos en el art. 51.2 RGREV fueron anulados por la STS de 3 de junio de 20 (Rec. 84/2018), sin que todavía se hayan aprobado otros 177 3.2.2 LA ADMINISTRACIÓN Aunque la administración no aparece entre los legitimados para interponer reclamaciones económico-administrativas, si puede presentar recursos en determinados supuestos a través de sus órganos directivos. La falta de legitimación de la Admin. Para interponer reclamaciones se extiende a: a) Los funcionarios y empleados públicos. b) Los particulares, cuando obren por delegación de la Admin. O como agentes mandatarios de ella c) Los organismos u órganos que hayan dictado el acto impugnado, así como cualquier otra entidad por el mecho de ser destinataria de los fondos gestionado mediante dicho acto. 3.3 PROCEDIMIENTOS PARA TRAMITAR LAS RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS (REMISIÓN) Las resoluciones y recursos ante los TEAR y el TEAC pueden tramitarse: a) Mediante procedimiento ordinario en única o doble instancia (234-240 LGT). Con su resolución finalizará la vía económico-administrativa o podrá recurrirse ante una instancia superior dentro de esta (primera instancia) b) El procedimiento especia es el abreviado (arts. 245-248 LGT) se tramita en única instancia por lo que su resolución pone fin a la vía económico-administrativa y permite pasar a la judicial. Se utiliza en asuntos de pequeña cuantía. Se pretende agilizar los trámites y reducir los plazos. 3.4. LA ACUMULACIÓN DE LAS RECLAMACIONES ECONÓMICOADMINISTRATIVAS [ART. 230 LGT; ART. 37 RGREV] La acumulación supone tramitar y resolver varias reclamaciones o recursos en un único procedimiento cuando exista un nexo entre todas ellas. Por razones de economía procesal y para evitar resoluciones contradictorias entre sí se procede a la acumulación, evitando que cada una se tramite y resuelva de forma separada. En nuestro ámbito de estudio, la acumulación será obligatoria cuando se trate de recursos o reclamaciones interpuestos: a) Por un mismo interesado, relativos al mismo tributo, que deriven de un b) mismo procedimiento. c) Por varios interesados, relativos al mismo tributo, siempre que deriven 178 d) de un mismo expediente, planteen idénticas cuestiones y deban ser resueltas por el mismo órgano económico-administrativo. e) Por varios interesados contra un mismo acto administrativo o contra f) una misma actuación tributaria de los particulares. g) Por un infractor contra una sanción si se hubiera presentado reclamación contra la deuda tributaria de la que derive. Fuera de estos casos obligatorios existe la posibilidad de una acumulación facultativa Así el TEA, de oficio o a instancia de parte, podrá acumular motivadamente aquellas reclamaciones que considere que deben ser objeto de resolución unitaria que afecten al mismo o a distintos tributos. Los acuerdos sobre acumulación tendrán el carácter de actos de trámite no serán recurribles de forma independiente. Denegada la acumulación, la reclamación proseguirá su propia tramitación, con envío al tribunal competente (si fuese otro) y sin que sea necesario un nuevo escrito de interposición, tipificación o convalidación. En todo caso, las acumulaciones podrán quedar efecto cuando el TEA considere conveniente la resolución separada de las reclamaciones (acuerdo que tampoco será recurrible). Tanto la acumulación como desacumulación deberán producirse antes de la fase de terminación. 3.5. FORMAS DE FINALIZACIÓN DE LAS RECLAMACIONES El procedimiento económico-administrativo se inicia por la interposición de un recurso o reclamación y finalizará por: a) Renuncia al derecho en que la reclamación se fundamente, lo que supone el abandono definitivo de la pretensión. b) Desistimiento de la petición o instancia, lo que no impide presentar posteriormente la reclamación si todavía se está en plazo c) Caducidad de petición o instancia, cuando el procedimiento se paraliza, por causa imputable al reclamante (por ejemplo, al no aportar la documentación requerida o subsanar un error en el plazo concedido). d) Satisfacción extraprocesal, cuando una vez interpuesta la reclamación el reclamante obtiene su pretensión por otro procedimiento como, por ejemplo, en la revocación. e) Resolución. Si se produce alguno de los 4 primeros supuestos, el TEA acordará motivadamente el archivo de las actuaciones 179 3.5.1 LA RESOLUCIÓN COMO PRINCIPAL FORMA DE TERMINACIÓN: EL ALCANCE DE LA REVISIÓN Y LA EXTENSIÓN DE LOS EFECTOS [ART. 237 LGT; ARTS. 58 BIS, 59Y69 RGREV] La resolución es el acto por el que el TEA pone fin al procedimiento revisor estableciendo su criterio con una referencia a los hechos y fundamentos de derecho en los que lo sustenta. La resolución debe ser congruente con las pretensiones del reclamante recogidas en el escrito de interposición del recurso o reclamación, ya sea aceptándolas o denegándolas. Es decir, tiene que haber una conexión lógica entre lo solicitado por el reclamante y lo concedido o denegado por el TEA en su resolución. No obstante, la LGT permite a los TEA (y, también, al órgano que resuelve el recurso de reposición) conocer para su resolución de "todas las cuestiones de hecho y de derecho que ofrezca el expediente, hayan sido o no planteadas por los interesados, sin que en ningún caso pueda empeorar la situación inicial del reclamante". En estos casos "si el órgano competente estima pertinente examinar y resolver cuestiones no planteadas por los interesados, las expondrá a los mismos para que puedan formular alegaciones". La doctrina ha aclarado los límites de esta norma tan compleja. El TEA en el ejercicio de su facultad revisora puede resolver libremente sin tener que atenerse a los motivos alegados por el recurrente (por ejemplo, se solicita la anulación de una liquidación por un defecto procedimental, pero se acaba declarando su prescripción), sin necesidad de rebatir todos ellos o sin necesidad de que el interesado haya presentado alegaciones. En todo caso, si los motivos por los que resuelve el TEA son distintos a los planteados en el escrito de interposición o en las alegaciones, se dará audiencia a las partes. Por lo que respecta a la prohibición de que las resoluciones de los TEA empeoren la situación inicial del recurrente (reformatio in peius), debe entenderse que esta situación es la previa a la interposición de la reclamación por el interesado. No obstante, la Administración puede reclamar la resolución del TEAR favorable al obligado y el TEAC estimar el recurso de alzada ordinario (modificando a peor dicha resolución) pero respetando el primer acto administrativo recurrido. Por otro lado hay que señalar, que en los casos en que la Administración interpone ante el TEAC los recursos extraordinarios para la unificación de criterio o de doctrina, se respetará la situación reconocida al obligado, aunque se estime el recurso. En relación con el alcance de la revisión se encuentra la posibilidad de plantear una cuestión prejudicial ante el Tribunal de Justicia de la Unión Europea (TJUE). El TEA puede considerar que el asunto planteado en la reclamación no debería resolverse aplicando la normativa española pues entiende que puede vulnerar el Derecho comunitario. En estos casos el TEA debe plantear una cuestión prejudicial ante el TJUE para que aclare si la norma es contraria o no a dicho derecho 180 Por último, al margen de la extensión de las reclamaciones económico-administrativas, que acabamos de comentar, se regula la extensión de los efectos de la resolución. Son dos cuestiones distintas, aunque se las denomina con mismo término: extensión. Al igual que sucede en la vía contenciosa, en la económico-administrativa se pueden extender los efectos de la resolución a los actos, actuaciones u omisiones posteriores a la interposición de la reclamación que sean en todos idénticos al contemplado en aquélla. Ahora bien, en esta vía extensión de efectos se limita al reclamante y no a los terceros que se encuentran en la misma situación. Con ello se pretende evitar que el obligado tributario tenga que interponer sucesivas reclamaciones contra actuaciones que se repiten en idénticos términos. Dado que la controversia jurídica es la misma, es lógico que se aplique solución señalada ya en una resolución anterior sin tener que recurrir de nuevo. Pensemos, por ejemplo, en obligados que periódicamente van soportan la misma retención o repercusión errónea y que ya han obtenido una prime resolución a su favor. Pues bien, en estos casos el obligado podrá solicitar la extensión de los efectos en el plazo de un mes contado a partir del día siguiente al de la notificación de la resolución. Para ello, presentará al TEA los documentos en los que consteb los citados actos, actuaciones u omisiones posteriores (siguiendo con el ejemplo, las retenciones mal practicadas reiteradamente). Es necesario que tales actos no sean firmes en vía administrativa. 3.5.2. EL CONTENIDO DE LA RESOLUCIÓN Y SU EJECUCIÓN [ARTS. 239 Y 241.TER LGT; ART. 66 RGREV] La resolución pone fin a la reclamación económico-administrativa, bien declarando su inadmisibilidad bien resolviendo la pretensión del reclamante. La inadmisibilidad se declarará en los siguientes supuestos: a) Cuando se impugnen actos o resoluciones no susceptibles de reclamación o recurso en vía económico-administrativa. b) Cuando la reclamación se haya presentado fuera de plazo. c) Cuando falte la identificación del acto o actuación contra el que se reclama. d) Cuando la petición contenida en el escrito de interposición no guarde relación con el acto o actuación recurrido. e) Cuando concurran defectos de legitimación o de representación. f) Cuando exista un acto firme y consentido que sea el fundamento exclusivo del acto objeto de la reclamación, cuando se recurra contra actos que reproduzcan otros anteriores definitivos y firmes o contra actos que sean confirmatorios de otros consentidos, así como cuando exista cosa juzgada. Para declarar la inadmisibilidad el TEA podrá actuar de forma unipersonal. 181 La resolución estimatoria podrá anular total o parcialmente el acto impugnado por razones de derecho sustantivo (fondo) o por defectos formales. Cuando la resolución aprecie defectos formales que hayan disminuido las posibilidades de defensa del reclamante, se producirá la anulación del acto en la parte afectada y se ordenará la retroacción de las actuaciones al momento en que se produjo el defecto formal. En este caso, el TEA no entrará en el fondo del asunto, sino que será el órgano que dictó el acto impugnado quien lo haga en el correspondiente procedimiento de aplicación de los tributos. En efecto, el órgano competente de la AEAT deberá retomar el expediente reanudando el procedimiento en dicho momento y anulará todos los actos posteriores que traigan causa del anulado. Dicho órgano realizará el trámite omitido o lo repetirá sin el vicio formal y continuará con el procedimiento para, finalmente, dictar un nuevo acto. El plazo para terminar el procedimiento será el que restase desde el momento de la retroacción (con un mínimo de 6 meses en el procedimiento inspector). En los supuestos de retroacción de actuaciones el correspondiente procedimiento de aplicación de los tributos finalizará con un nuevo acto sobre el fondo del asunto (el segundo tras el primero anulado) que podrá recurrirá por la reclamación o recurso correspondiente Si el vicio no es formal, el TEA resolverá sobre el fondo anulando total o parcialmente el acto. En estos casos no habrá, por tanto, una retroacción a un momento concreto del procedimiento de aplicación de los tributos para que continúe subsanado el defecto formal. Lo que sucede en estos casos es que el procedimiento revisor no acabará propiamente con la resolución, sino que habrá una "subfase" posterior que será la de su ejecución: aplicar el pronunciamiento del TEA, en sus propios términos, por el órgano que dictó el acto impugnado. La Administración debe ejecutar la resolución del TEA en el plazo de 1 m desde que la resolución tenga entrada en el registro del órgano competente para su ejecución. El incumplimiento de este plazo no supone la nulidad del acto administrativo ni la caducidad del expediente sino una mera irregularidad no invalidante, cuyo efecto es la no exigencia de intereses de demora por el exceso de plazo SSTS de 19 de noviembre de 2020 Para ejecutar la resolución el órgano administrativo se limitará a dictar un nuevo acto conforme a lo dispuesto en dicha resolución estimatoria": que sustituirá al anulado sin entrar a tramitar el procedimiento siempre que su potestad no haya prescrito. Si la ejecución de la resolución consiste en dictar una nueva liquidación (lo más habitual), se exigirán los intereses de demora sobre el nuevo importe en los términos que hemos visto. En algunos supuestos, pese a la estimación de la reclamación, no será necesario dictar un nuevo acto (por ejemplo, se estima la prescripción alegada) bastando' con la anulación del acto (y la de todos los actos posteriores que traigan su causa del anulado). 182 En ambos casos, la ejecución supondrá, además, la liberación de las garantías (si se obtuvo la suspensión) o la devolución de las cantidades indebidamente ingresadas junto con los correspondientes intereses de demora o, en s caso, la compensación de oficio de las deudas tributarias (art. 73.1 LGT). En la ejecución de una resolución la Administración procederá a regularizar la obligación conexa correspondiente al mismo obligado tributario vinculada con la resolución objeto del recurso o reclamación. Los órganos que tengan que ejecutar lo ordenado en la resolución del TEA. podrán solicitar al tribunal una aclaración de la resolución. Si el obligado está disconforme con los actos dictados en ejecución de una resolución, podrá presentar en el plazo de 1 mes un "recurso contra la ejecución” ante la TEA que dictó la resolución (art 241 ter LGT) El silencio negativo se produce cuando transcurre el plazo para resolver sin haberse notificado la resolución expresa. Transcurrido ese plazo el interesado podrá entender desestimada la reclamación al objeto de interponer el recurso procedente. El interesado puede optar entre recurrir ante la instancia superior, ya sea en vía administrativa o contenciosa, o esperar a que el TEA se pronuncie fuera de plazo. Si, tras el silencio, opta por reclamar, no existe un plazo preclusivo para hacerlo. El silencio negativo también tiene otro efecto: cuando se hubiese suspendido el acto reclamado dejará de devengarse el interés de demora correspondiente desde ese momento. La resolución desestimatoria solo requiere de ejecución cuando el acto impugnado estaba suspendido. En este caso se procederá al ingreso de la liquidación suspendida con sus intereses en la forma y plazos previstos en el art. 66.6 RGREV o, en su caso, al cumplimiento de la obligación sin contenido económico. Por último, la ejecución de las resoluciones de los procedimientos especiales de revisión se regirá por las normas expuestas (art. 66.8 RGREV). 3.6. LA SUSPENSIÓN DE LA EJECUTIVIDAD DEL ACTO POR LA INTERPOSICIÓN DE UNA RECLAMACIÓN ECONÓMICOADMINISTRATIVA [ARTS. 224 Y 233 LGT; ARTS. 25Y 39-47 RGREV] Con la mera interposición de un recurso o reclamación no se paraliza la actuación de la Administración, dado que los actos administrativos y, en particular, los tributarios se presumen válidos y son inmediatamente ejecutivos. 183 Para que el acto no llegue a ejecutarse, es necesario solicitar su suspensión y que la Administración o los Tribunales, en su caso, la concedan. Con el fin de asegurar el crédito tributario, en la mayoría de estos supuestos se exige que el solicitante aporte unas determinadas garantías. La suspensión de las actuaciones entre particulares -recurribles en la vía económicoadministrativa- no está prevista legalmente, ni se ha admitido por los tribunales. 3.6.1. CLASES DE SUSPENSIÓN EN FUNCIÓN DEL ACTO RECLAMADO La principal diferencia reside en la exigencia o no de garantías. Estos actos los hemos clasificado en tres grupos: actos -con o sin contenido económico- y sanciones: l. Actos de contenido económico. Son aquellos que tienen por objeto una deuda tributaria o cantidad líquida. Son los más frecuentes y su suspensión va ligada al tipo de garantías que se aporten. No obstante, en algunos supuestos las garantías no son necesarias. Podemos distinguir tres hipótesis: (i) Suspensión automática. El obligado tributario obtendrá la suspensión cuando aporte alguna de estas garantías: a) Depósito de dinero o valores públicos. b) Aval o fianza de carácter solidario de entidad de crédito o sociedad" de garantía recíproca o certificado de seguro de caución. c) Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para los supuestos que se establezcan en la normativa tributaria (en la actualidad, para las deudas que no superen 1.500 € según la Orden EHA/3987 /2005). Son garantías fáciles de cobrar o ejecutar por lo que, si se acompaña a la solicitud, el acto queda suspendido automáticamente. No obstan un órgano de recaudación comprobará que no existen defectos formales en el escrito de solicitud y que las garantías aportadas son suficientes. Tras esta verificación, la suspensión se entenderá acordada desde la fecha de la solicitud sin necesidad de notificación expresa. · Si se aportan los dos primeros tipos de garantías el interés de demo que deben cubrir, mientras dure la suspensión, será el interés legal d dinero. (ii) Suspensión facultativa: Si el obligado tributario acredita que no puede aportar las garantías tasadas por las que se concede la suspensión automática, también podrá obtenerla presentando otras garantías suficientes (hipoteca mobiliaria o inmobiliaria, fianza, prenda ...). Con la solicitud se suspenderá cautelarmente la liquidación hasta que el órgano de recaudación señalado por la normativa 184 decida sobre ella. A diferencia del supuesto anterior, en este caso dicho órgano valorará más requisitos que los meramente formales para concederla: la imposibilidad aportar las garantías tasadas (hecho negativo); la existencia de otros bienes susceptibles de ser prestados en garantía; la suficiencia de l. garantías aportadas y su idoneidad. Y, en todo caso, notificará expresamente la concesión, denegación o necesidad de subsanación. Si se concede la suspensión, la garantía ofrecida deberá ser constituida dentro del plazo de 2 meses contados a partir del día siguiente al de la notificación. A pesar de haber sido concedida el órgano competente podrá modificar la resolución sobre la suspensión cuando: a) Cuando no se mantienen las condiciones que la motivaron b) Cuando las garantías aportadas hubieran perdido valor o efectividad c) Cuando se conozca de bienes o derechos susceptibles de ser entregador en garantía, que no hubieran sido conocidos al dictarse la resolución La posibilidad de aportar estas otras garantías no se contempla en el recurso de reposición (iii) Suspensión sin garantías. En tres supuestos no es necesario aportar garantías para obtener la suspensión de un acto con contenido económico. En los tres habrá que alegar y justificar los siguientes motivos sobre cuya realidad se pronunciará el TEA concediendo o no la suspensión: a) Cuando la ejecución del acto pudiera causar perjuicios de difícil o imposible reparación. La dispensa podrá ser total o parcial (en este segundo caso el TEA podrá pedir un informe al órgano de recaudación sobre las garantías ofrecidas). Al igual que en la suspensión facultativa, el TEA podrá modificar la resolución sobre la suspensión por los mismos motivos expuestos. Este supuesto de dispensa no se contempla en relación con el recurso de reposición. b) Cuando se demuestre que al dictar el acto se ha podido incurrir en error aritmético, material o, de hecho. c) Cuando el obligado se haya reservado el derecho a solicitar la tasación pericial contradictoria una vez resuelto los recursos. A este medio de impugnación nos referiremos en el último capítulo. 2. Actos sin contenido económico. Son los que no tienen por objeto una deuda tributaria o cantidad líquida, sino el cumplimiento de una obligación de carácter formal (por ejemplo, un requerimiento de información o una modificación del domicilio fiscal). Para lograr su suspensión el interesado tendrá que solicitarla y acreditar que su ejecución pudiera causar perjuicios de imposible o difícil reparación. Es un extremo difícil de justificar. 185 En el ámbito local existe una especialidad sobre ciertos actos que no tienen un contenido económico inmediato: los actos catastrales o censales en tributo· de gestión compartida (IBI e IAE). Estos actos pueden impugnarse, pero no suspenderse. En consecuencia, la interposición de un recurso o reclamación contra ellos no paraliza el subsiguiente procedimiento de liquidación que debe realizar el Ayuntamiento. Una vez liquidado el impuesto, sí se podrá solicitar su suspensión en el recurso que se interponga contra la liquidación conforme al régimen general. No obstante, si el recurso frente al acto catastral o censal del que deriva la liquidaciónprospera, y no se hubiera recurrido la liquidación habiendo pagado el impuesto, se devolverán los ingresos realizados indebidamente. La suspensión de actos sin contenido económico no está expresamente prevista en el recurso de reposición. 3. Sanciones. La sanción (pecuniaria o no) no se ejecuta hasta que se firme en vía administrativa cuando se interpone un recurso o reclamación en tiempo y forma. La LGT contempla su suspensión automática por lo que ni quiera hay que solicitarla expresamente al recurrirla. Durante la suspensión no se devengarán intereses de demora en plazo de pago voluntario. 3.6.2. RÉGIMEN JURÍDICO DE LA SUSPENSIÓN La solicitud de suspensión se hará en un escrito independiente, salvo en caso de recurso de reposición en el que se admite solicitarla en el mismo escrito de interposici ón a modo de otrosí. El escrito se dirigirá al órgano que dictó el acto que se quiere impugnar, al igual que se hace con el recurso o reclamación contra dicho acto. En el caso del recurso de reposición, ese mismo órgano será competente para tramitarla y resolverla. Aunque la suspensión se puede solicitar en cualquier momento, lo lógico es presentarla al mismo tiempo que se reclama contra el acto, pues solo surte efectos desde que se pide. En los supuestos en los que se requieran garantías, la solicitud irá acompañada del documento en el que se formalicen. La suspensión siempre la solicita el obligado tributario, pero también lo puede hacer la Administración cuando recurre en alzada ante la TEAC una resolución del TEAR favorable al obligado. Si la administración concede la suspensión, está tendrá efectos desde la fecha de la solicitud. Su efecto es la paralización de la ejecutividad, pero mientras se decide sobre la suspensión, la mera solicitud supone una suspensión cautelar de los actos. 186 No obstante, para evitar fraudes se permiten adoptar medidas excepcionales en algunos supuestos. Las medidas cautelares se podrán adoptar para asegurar el cobro cuando se observen indicios de que este puede verse frustrado o gravemente dificultado (art 81.6 LGT) o cuando la solicitud se hubiese presentado en período ejecutivo la Admin podrá continuar con actuaciones de recaudación (art 233.9 LGT) La denegación de la suspensión se puede recurrir, tanto en recurso de reposición (reclamación ante el TEA) como al interponer una reclamación que dependerá del órgano que la deniegue, si fue el órgano de recaudación (deudas tasadas u otras garantías). Si la deniega el propio TEA se podrá recurrir en vía contenciosa En cuanto a la duración de los efectos de la suspensión, esta se mantiene mientras se siga recurriendo hasta llegar a la vía contenciosa. Para el cómputo de este tiempo (y el correspondiente cálculo de los intereses) se tomará como referencia el plazo máximo de resolución de cada procedimiento: a) 1 mes si cubre sólo el recurso de reposición; b) 6 meses más si cubre u reclamación económico-administrativa tramitada por el procedimiento abreviada c) 1 año si el procedimiento de la reclamación es el general d) 2 años si la resolución es susceptible de recurso de alzada ordinario Las garantías deben cubrir el importe del acto impugnado, los intereses de demora que genere la suspensión y los recargos ejecutivos del art. 28 LGT que procedan en caso de ejecución de la garantía en los términos que se establezcan reglamentariamente. Aunque todavía no hay desarrollo reglamentario, el TEAC interpreta que se aplicaría el recargo de apremio ordinario del 20 por 100 pues es el que procedería si se tiene que ejecutar la garantía. En cuanto a los intereses, debe tenerse en cuenta que en los supuestos de suspensión de deudas garantizadas en su totalidad mediante aval solidario de entidad de crédito o sociedad de garantía recíproca o mediante certificado de seguro de caución, el interés de demora exigible será el interés legal (art. 26.5 LGT). 187 4. LOS TRIBUNALES ECONÓMICO-ADMINISTRATIVOS 4.1. ORGANIZACIÓN Y FUNCIONAMIENTO Las reclamaciones económico-administrativas son resueltas por los tribunales económico-administrativos (TEA). No forman parte del poder judicial, aunque cumplen una función equivalente. Están integrados en el Ministerio de Hacienda, pero actúan con independencia funcional. Sus miembros son funcionarios que actúan según su criterio jurídico y sin estar sometido a instrucción alguna por parte del Ministerio o la AEAT. No obstante, la sentencia del TJUE de 21 de enero de 2020 considere los TEA no son órganos jurisdiccionales a efectos de plantear cuestiones prejudiciales y el principal motivo ha sido no considerarlos totalmente independientes por sus vínculos con el Ministerio En cada Comunidad autónoma existe un TEA regional (TEAR) serán competentes para conocer reclamaciones contra actos dictados por órganos de la comunidad. No obstante, algunas comunidades tienen Salas deconcertadas con competencia exclusiva en esa provincia o alguna más (Canarias, Castilla-León, Andalucía) En Ceuta y Melilla estos tribunales se denominan Tribunales Económico administrativo Locales (TEAL). En adelante, nos referiremos a todos ellos de manera conjunta como TEAR. El órgano superior jerárquico de todos ellos es el Tribunal Económico- administrativo Central (TEAC), con sede en Madrid, cuya competencia se extiende a todo el territorio nacional. Esta jerarquía se traduce en que la doctrina que, de modo reiterado (cabe entender dos resoluciones en el mismo sentido y sobre la misma materia), establezca el TEAC vinculará a los TEAR. El mismo efecto vinculante tendrán los criterios establecidos en las resoluciones de los recursos extraordinarios de alzada para la unificación de criterio y para la unificación de doctrina. Los TEAR y el TEAC funcionan en Pleno (formado por el presidente, todos los vocales y el secretario) en Salas y de forma unipersonal. En los dos primeros casos existe un procedimiento de actuación colegiado mientras que en el tercer caso actúa y resuelve un solo funcionario. Los obligados tributarios no pueden elegir libremente el tribunal al que reclamar pues se trata de una materia reglada. La distribución de las reclamaciones entre los TEAR y el TEAC se establece en función de dos criterios independientes: a) según el órgano (central o periférico) que dictó el acto que se reclama b) según la cuantía del acto. 188 4.2. CRITERIOS DE DISTRIBUCIÓN COMPETENCIAL El primero (territorial) atribuye la capacidad en función de si el acto es dictado por un órgano central o uno periférico. Los primeros son aquéllos que tienen competencias en toda España (por ejemplo, la Unidad Central de Grandes contribuyentes) a diferencia de los periféricos cuyo ámbito de actuación se limita a un determinado territorio (la Delegación de Hacienda de Ávila). El TEAC conocerá en única instancia de los actos dictados por los órganos centrales cualquiera que sea su cuantía. Los TEAR solo pueden conocer de actos de órganos periféricos y lo harán según su cuantía, como veremos a continuación. El segundo criterio (cuantitativo) delimita la competencia de los TEAR o del TEAC para resolver en función de la cuantía de los actos dictados por los órganos periféricos o de las actuaciones de los particulares. A ellos nos vamos a referir con la expresión procesal de deudas de "mayor" o "menor" cuantía para facilitar la explicación. Las cuantías a tener en cuenta serán: 150.000 € si se impugna la deuda o 1.800.000 € si se impugna un acto de valoración o la base imponible fijada para un tributo cuando todavía no se hubiera dictado liquidación. Según se superen o no esas cifras los consideraremos, a efectos didácticos, como de "mayor" o "menor" cuantía. Los TEA también conocen de las reclamaciones por actuaciones entre particulares (retención, ingresos a cuenta, repercusión, sustitución y facturas). En este caso, la delimitación entre el TEAR y TEAC se hará en función de la cuantía de la reclamación. Los TEAR conocerán de las siguientes reclamaciones y recursos a) En única instancia, de las reclamaciones que se interpongan contra los actos administrativos dictados por los órganos periféricos de la Administración General del Estado, de la AEAT y de las entidades de derecho público vinculadas o dependientes de la Administración Gene del Estado y, en su caso, por los órganos de la Administración de las Comunidades Autónomas y de las Ciudades con Estatuto de Autónomo cuando sean de menor cuantía b) En única instancia, de las reclamaciones que se interpongan contra actuaciones de los particulares en materia tributaria, cuando sean de menor cuantía. c) En primera instancia, de las reclamaciones que se interpongan contra los' actos administrativos dictados por los órganos periféricos y de las reclamaciones que se interpongan contra actuaciones tributarias de los particulares, cuando las deudas o las actuaciones de los particulares sean de mayor cuantía o el acto o actuación fuera de cuantía indeterminada d) De la rectificación de errores en los que incurran sus propias resoluciones por medio del procedimiento especial correspondiente e) Del recurso de anulación contra sus propias resoluciones procedimentales. 189 El TEAC RESOLVERÁ las siguientes reclamaciones y recursos: a) En única instancia, de las reclamaciones que se interpongan contra los actos dictados por los órganos centrales del Ministerio de Economía y Hacienda u otros departamentos ministeriales, de la Agencia Estatal de Administración Tributaria y de las entidades de derecho público vinculadas o dependientes de la Administración General del Estado, así como, en su caso, contra los actos dictados por los órganos superiores de la Administración de las Comunidades Autónomas y de las Ciudades con Estatuto de Autonomía. b) En única instancia, de las reclamaciones que se interpongan contra los actos administrativos de mayor cuantía dictados por los órganos periféricos de la Administración General del Estado, de la AEAT y de las entidades de derecho público vinculadas o dependientes de la Administración General del Estado o, en su caso, por los órganos de las Comunidades Autónomas y de las Ciudades con Estatuto de Autonomía, así como contra las actuaciones de los particulares susceptibles de reclamación, cuando, aun pudiendo presentarse la reclamación en primera instancia ante el TEAR correspondiente o, en su caso, ante el órgano económico administrativo de las Comunidades Autónomas y de las Ciudades con Estatuto de Autonomía, la reclamación se interponga directamente ante el TEAC. c) En única instancia de las reclamaciones en las que deba oírse o se haya oído como trámite previo al Consejo de Estado. Esta intervención no tiene lugar, en la práctica, en la materia tributaria recurrible. d) En segunda instancia, de los recursos de alzada ordinarios que se interpongan contra las resoluciones dictadas en primera instancia por los TEAR por deudas de mayor cuantía y, en su caso, como consecuencia de la labor unificadora de criterio que corresponde al Estado, contra las resoluciones dictadas por los órganos económico-administrativos de las Comunidades Autónomas y de las Ciudades con Estatuto de Autonomía. e) En segunda instancia, de las reclamaciones que se interpongan contra actuaciones de los particulares en materia tributaria cuando sean de mayor cuantía. f) De los recursos extraordinarios de alzada para unificación de criterio y doctrina (Sala Especial) g) De los recursos extraordinarios de revisión. h) De la rectificación de errores en los que incurran sus propias resoluciones, por el procedimiento especial correspondiente. i) De los recursos de anulación contra sus propias resoluciones por efectos procedimentales. j) En cuanto a la competencia revisora de las Comunidades Autónomas, referiremos únicamente a los tributos cedidos en su totalidad (Impuesto sobre el Patrimonio, ISD, ITP, tributos sobre el Juego, e Impuesto Especial sobre Determinados Medios de Transporte) por la incidencia que tiene sobre los tribunales estatales que acabamos de mencionar. El art. 59 de la Ley 22/2009, de 18 de diciembre, establece la posi bilidad de que las Comunidades Autónomas asuman la competencia para la revisión los actos por ellas 190 dictados en relación con los tributos totalmente cedidos con arreglo al procedimiento en única o primera instancia (conforme a la normativa estatal, la LGT y el RGREV). Existen, por tanto, dos posibilidades: 1. Que no hayan asumido la competencia y sea el tribunal económicoadministrativo del Estado el competente para resolver las reclamaciones según los criterios expuestos. Dentro de esta opción existen dos posibilidades: a) Si existe convenio con la Comunidad Autónoma se creará la Sala especial para resolver estos asuntos (art. 31 RGREV). b) De no ser así, ¡deberán nombrarse a algunos funcionarios de la Comunidad correspondiente para que formen parte del TEAR (art/ 30.3 RGREV) 2. Que hayan asumido la competencia y creado su propio tribunal económicoadministrativo. Las que lo han hecho no han desarrollado la normativa por lo que, en la práctica, se encuentran en la hipótesis anterior. 5. LAS RECLAMACIONES ANTE LOS TRIBUNALES ECONÓMICOADMINISTRATIVOS REGIONALES Los TEAR van a tramitar estas reclamaciones a través de dos procedimientos según la cuantía del asunto: el abreviado o el procedimiento en única (o primera) instancia que podríamos calificar de ordinario o general. También analizaremos el recurso de anulación que se podrá interponer ante el propio TEAR, y que el mismo resolverá, cuando su resolución tenga ciertos defectos procedimentales 5.1 5.1. El procedimiento general en única o en primera instancia [ arts. 235-240 LGT; arts. 52-59 RGREV] 5.1.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Las reclamaciones económico-administrativas se van a tramitar por medio de un procedimiento general u ordinario cuando no sea aplicable el especial, denominado procedimiento abreviado. Este procedimiento ordinario se aplicará en única instancia o en una doble instancia. La resolución de la reclamación en única instancia pondrá fin a la vía administrativa y será susceptible de recurso ante la jurisdicción contenciosoadministrativa. En cambio, la resolución de la reclamación en primera instancia será susceptible de ser recurrida en alzada (segunda instancia) ante el TEAC. El procedimiento en única instancia ante los TEAR procede contra los actos de aplicación de los tributos que sean de menor cuantía, esto es, frente a deudas que no superen los 150.000 € o 1.800.000 €si se trata 191 de bases o valoraciones. Procede igualmente contra la resolución des estimatoria de un recurso de reposición interpuesto contra tales actos. El procedimiento en primera instancia ante los TEAR procederá cuando las deudas sean de mayor cuantía. En relación con estas deudas el obligado puede recurrir en primera instancia ante los TEAR o acudir directamente al TEAC (per saltum). Las reglas previstas para este procedimiento ordinario se van a aplicar en dos supuestos más. En ellos, el procedimiento se va a tramitar por el TEAC para resolver los recursos en vez de por el TEAR. l. En los asuntos de mayor cuantía en los que el TEAC tenga que resolver el recurso de alzada ordinario interpuesto frente a la resolución del TEAR, 2. Cuando se acude directamente al TEAC en única instancia. Se trata fundamentalmente de aquellos casos en que el acto fue dictado por un ót,; gano central de la AEAT (cualquiera que fuese la cuantía del asunto), así' como aquellos en los que el acto ha sido dictado por un órgano periférico y la deuda es de mayor cuantía. En estos últimos casos, el obligad. tributario se "salta" la primera instancia ante el TEAR. Nos remitimos lo que explicaremos más adelante. 5.1.2 INICIO Los obligados tributarios (rara vez lo inicia otro legitimado que no lo sea) tienen 1 mes para presentar la reclamación a contar desde el día siguiente al de la notificación del acto impugnado o al de la resolución desestimatoria -ya sea expresa o por silencio administrativo- del recurso de reposición si previamente se interpuso. Si el órgano administrativo o, en su caso, el TEA llegara a resolver -de forma;'. expresa y extemporánea- habiéndose ya presentado reclamación contra la desestimación presunta, resulta aplicable la previsión del art. 235.1 LGT. Si así ocurre, se remitirá la resolución expresa al TEA que está conociendo del asunto. Si la resolución fuera desfavorable al obligado, seguirá la reclamación sin necesidad de presentar una nueva, si bien podrá presentar alegaciones. Si hubiera sido favorable, el TEA declarará la satisfacción extraprocesal finalizando el procedimiento revisor Existen reglas especiales para fijar el dies a qua del plazo de un mes de que, se dispone para interponer la reclamación Así, si se reclama una actuación entre, particulares (retención o ingreso a cuenta, repercusión y sustitución) el plazo, comienza desde el día siguiente a aquel en que quede constancia fehaciente de, la realización u omisión de la respectiva actuación. Tratándose de reclamaciones relativas a la obligación de expedir y entregar factura por empresarios y profesionales, el palco empezará a contarse transcurrido 1 mes desde que se haya requerido formalmente el cumplimiento de la obligación. En el caso de deudas de vencimiento periódico como el IBI el plazo se computará a partir del día siguiente al de finalización del periodo voluntario de pago 192 El plazo de 1 mes es improrrogable, no se puede ampliar ni suspender y la presentación extemporánea dará lugar a la inadmisibilidad. Se concederán 10 días para subsanar los defectos formales, se no remediarlos, salvo que el defecto afecte al domicilio para notificaciones, se entiende confirmado el acto reclamado y terminará el procedimiento por caducidad El escrito de interposición se presentará ante el órgano que dictó el acto cuestionado, quien remitirá el expediente al TEAR En caso de reclamar actuaciones entre particulares se presentará directamente al TEAR del domicilio fiscal de quien interpone la reclamación. El escrito inicial deberá contener todos los datos que permitan identificar el acto o actuación que se impugna, al reclamante (art. 2 RGREV) y expondrá la pretensión del reclamante (normalmente la anulación del acto). Además, puede presentarse de dos formas: con o sin alegaciones. En el primer supuesto, se incluirán los fundamentos en los que el obligado tributario basa su derecho, aunque luego pueda -si lo solicita expresamente en el escrito- ampliar las alegaciones en la fase de tramitación tras analizar el expediente. En el segundo, se limitará a solicitar que se tenga por interpuesta la reclamación, con lo que consigue interrumpir los plazos, pudiendo presentarlas después en la fase de tramitación. Como veremos, en el procedimiento abreviado no es posible reservarse el derecho a presentar las alegaciones y pruebas más tarde. 5.1.3 TRAMITACION La tramitación de estas reclamaciones pasa por estas fases sucesivas: 1) envío de expediente; 2) puesta de manifiesto del expediente; 3) alegaciones y 4) pruebas, si bien no siempre tienen que llevarse a cabo todas ellas. El órgano administrativo que haya dictado el acto reclamable remitirá al TEAR, en el plazo de 1 mes (a contar desde la entrada en su registro), el escrito de interposición de la reclamación junto con el expediente del acto impugnado. También podrá enviar, si lo considera conveniente, un informe en el que exponga los fundamentos que le llevaron a dictar ese acto. Si dicho órgano incumple el plazo de envío y el obligado llega a tener conocimiento (por ejemplo, consultando telemáticamente el expediente) podrá comunicárselo al TEAR para reclame la documentación En los supuestos de reclamaciones sobre actuaciones entre particulares, TEAR notificará a la persona contra la que se interpone la reclamación (retenedor, por ejemplo) su existencia y contenido para que pueda personarse en plazo de 1 mes y aporte todos los antecedentes que obren a su disposición. 193 Una vez recibida esta documentación, el TEAR puede apreciar, de oficio o a petición de cualquier interesado, que el expediente está incompleto por lo que reclamará la parte que falta (por ejemplo, los antecedentes que se tuvieron en cuenta para dictar el acto impugnado o algún informe que se solicitó). El órgano enviará los antecedentes del asunto o, en su caso, la declaración de que no existen. Hasta que lo haga quedará suspendido el plazo para formular alegaciones. El TEAR, a su vez, también puede solicitar todos los informes que consideré necesarios para la resolución de la reclamación. Especialmente, puede solicitar los al órgano que dictó el acto reclamado para aclarar las cuestiones que lo precisen. El tiempo que tarde la Administración en remitir esos informes al TEA; no computarán en el plazo máximo que tiene para resolver si bien no puede ser superior a 2 meses. Si se pide el informe se darán 10 días para que el obligado lo conozca y haga alegaciones. Recibido el expediente -o, en su caso, completado-, se pondrá de manifiesto a los interesados que hubieran comparecido en la reclamación y no hubieran presentado alegaciones o a los que se hubieran reservado el derecho a ampliarlas. Esas alegaciones podrán ir acompañadas de documentos probatorios y de súplica (lo que se pide). Durante el plazo de 1 mes se podrán presentar las alegaciones. Para el Tribunal Supremo (STS de 1 de febrero de 2005, Rec. 7661/200 son admisibles las alegaciones extemporáneas pues no están sometidas a un plazo preclusivo siempre y cuando se presenten antes de la resolución. Respecto de los medios (fundamentalmente documentos) y la carga de la prueba rigen las normas generales que ya hemos comentado en el Capítulo de normas comunes. No obstante, se aclara que las pruebas testificales, periciales y las consistentes en declaración de parte se realizarán mediante acta notarial o ante el secretario del tribunal o el funcionario en quien el mismo delegue, qué extenderá el acta correspondiente. No está regulada expresamente la posibilidad de aportar alegaciones o pruebas en el recurso de reposición o en la reclamación económico-administrativa en única o primera instancia que no fueron aportadas durante el procedimiento Todas estas fases de instrucción no son obligatorias, por lo que el TEAR puede directamente dictar la resolución. Se podrá prescindir de ellas: a) cuando de las alegaciones formuladas en el escrito de interposición de la reclamación o de los documentos adjuntados por el obligado resulten acreditados todos los datos necesarios para resolver o éstos puedan tenerse por ciertos; o b) cuando de aquéllos resulte evidente un motivo de inadmisibilidad. Durante la tramitación podrán plantearse cuestiones incidentales que no afecten al fondo del asunto (por ejemplo, la recusación de un miembro del TEAR) pero que sí estén relacionadas con él o con la validez del procedimiento. Estas cuestiones se plantearán 194 en el plazo de 15 días contados a partir del día siguiente a aquel en que se tenga constancia fehaciente del hecho o acto que las motive. 5.1.4 TERMINACIÓN El procedimiento puede concluir por cualquiera de las formas estudiadas (renuncia, desistimiento, etc..) pero lo más habitual es la resolución La resolución podrá ser: estimatoria, desestimatoria o declarar inadmisibilidad. Y deberá comunicarse a los interesados. Si en el plazo de un año no se resuelve se entenderá desestimada y dejaran de devengarse intereses de demora por la suspensión Si es favorable en única instancia, la Admin puede interponer un recurso extraordinario para el unificar el criterio ante el TEAC, pero respetara la situación del particular La admin también puede declarar lesiva esa resolución, mediante un procedimiento especial de revisión y se podrá impugnar ante los TSJ , cuya sentencia si modifica la situación del obligado Si la resolución es desfavorable, el obligado podrá recurrir ante los TSJ en un plazo de 2 meses 5.2. EL PROCEDIMIENTO ABREVIADO [ARTS. 245-248 LGT; ARTS. 64-65 RGREV) 5.2.1. Características y presupuestos de aplicación El procedimiento abreviado pretende agilizar los trámites normales y, así, acortar el tiempo en la vía administrativa para, en su caso, dar posibilidad de recurrir cuanto antes ante los Tribunales Superiores de Justicia en la vía contenciosa. a) b) c) d) Se reduce el plazo de resolución Se resuelve, siempre, en única instancia. Se puede resolver por un órgano unipersonal, no en Sala o Pleno. El procedimiento es obligatorio cuando se está dentro del supuesto' de su ámbito de aplicación. Las reclamaciones económico-administrativas se tramitarán por este procedimiento cuando sean de cuantía inferior a 6.000 €, o a 72.000 € si se tratara de reclamaciones contra bases o valoraciones. Por regla general, los asuntos de una menor cuantía se presuponen que serán menos complicados y rápidos de resolver por ello son los que se incardinan en este procedimiento. Al mismo tiempo, estos asuntos son los más numerosos, por lo que 195 conviene resolver cuanto antes para que el alto nivel de litigiosidad no colapse la vía administrativa. Con la resolución del procedimiento abreviado se acaba la vía administrativa y ya se puede acudir a la judicial. Por último, este procedimiento abreviado también se aplica a las resoluciones del TEAC concernientes a los actos dictados por órganos centrales (por deudas inferiores a 6.000 € o 72.000 €), como veremos más adelante. ´ 5.2.2 INICIO Por aplicación subsidiaria de las normas sobre el procedimiento ordinario, se iniciará exclusivamente a solicitud del obligado en el plazo de 1 mes a contar desde el día siguiente al de la notificación del acto que se va a reclamar. Dicha notificación debería precisar que solo puede utilizarse el procedimiento abreviado para recurrir. Del mismo modo que ocurre en el procedimiento ordinario, como el escrito se presenta al órgano que dictó el acto, cabe que este lo anule si no se planteó previamente un recurso de reposición (art. 235.3 LGT). El otro requisito para que se pueda aplicar esta reposición impropia -la inclusión de alegaciones- debería cumplirse siempre en este procedimiento. En efecto, la principal característica de este procedimiento es que el escrito de interposición debe contener las alegaciones y pruebas que, en su caso, se quieran presentar. No está previsto un trámite para aportarlas posteriormente en la fase de tramitación, a diferencia de lo que sucede en el procedimiento ordinario. No obstante, el TEAC -en un recurso extraordinario para la unificación de criterio de 22 de enero de 2021- ha resuelto que las presentadas con posterioridad deben ser examinadas, salvo que ya se hubiera dictado la resolución. Si el obligado tributario necesita consultar el expediente para presentar las alegaciones puede acudir a la oficina del órgano que dictó el acto para que se le ponga de manifiesto. En la fase de tramitación ya no podrá hacerlo. No está previsto qué sucede si se presenta el escrito sin alegaciones, pero puede defenderse que se trata de un error subsanable, aunque, en ocasiones, el TEA ha resuelto a la vista del expediente. 196 5.2.3 TRAMITACIÓN Al igual que en el procedimiento ordinario, el órgano que dictó el acto tiene que enviar el expediente del acto impugnado y la reclamación en el plazo de 1 mes al TEA. Pero como las alegaciones y pruebas ya constan en el escrito de interposición, no se tienen que producir los correspondientes trámites ni la puesta de manifiesto del expediente Cabe incluso que el TEA dicte la resolución antes de recibir el expediente -cuando se demore su envío- siempre que de la documentación presentada p el obligado en la reclamación resulten acreditados todos los datos necesarios para resolver. Como ocurre en el procedimiento ordinario, también podrán plantearse· cuestiones incidentales. 5.2.4 TERMINACIÓN El procedimiento abreviado lo puede resolver un órgano unipersonal del TE (o, en su caso, del TEAC), esto es, un solo funcionario sin necesidad de actuar en S o en Pleno. El plazo para resolver es de 6 meses desde la interposición de la reclamación (a diferencia del plazo de un 1 año en el resto de los procedimientos). En caso de que no resuelva, la reclamación se entenderá desestimada La desestimación de la reclamación por el TEAR supone para el obligado: tributario el fin de la vía administrativa. Ese fin le permite interponer -en plazo general de 2 mesesel recurso contencioso ante el Tribunal Superior d Justicia correspondiente Si la reclamación fuese estimada, la Administración podría interponer ut recurso extraordinario de unificación de criterio o el extraordinario de revisión, Además, tiene la opción de declarar lesiva la resolución del TEAR, a través de un: procedimiento especial, e impugnarla ante la jurisdicción contenciosa. 5.3 EL RECURSO DE ANULACIÓN (ART 241 BIS LGT, ART 60 REGREV) 5.3.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Es un recurso potestativo que se interpone ante el mismo tribunal que dictó la resolución, a.'' modo de un recurso de reposición, para que él mismo lo resuelva Se interpone porque existen errores procedimentales derivados de una falta de diligencia administrativa y no de una discutible o incorrecta interpretación de la norma. 197 Los motivos para interponerlo son: a) Cuando se haya declarado incorrectamente la inadmisibilidad de la reclamación según el art. 239.4 LGT (por cómputo erróneo de los plazos, defectos de legitimación o representación inexistentes ...). b) Cuando se hayan declarado inexistentes las alegaciones o pruebas oportunamente presentadas (se pierde, por ejemplo, el escrito que las contiene) c) Cuando se alegue la existencia de incongruencia completa y manifiesta de la resolución (la reclamación es sobre el IVA y la resolución sobre el IRPF por traspapelarse los expedientes). d) Cuando se acuerde el archivo de actuaciones según el artículo 238 LGT (renuncia, desistimiento de la petición, satisfacción extraprocesal...). Es un recurso potestativo, por lo que si no se opta por él se podrá seguir el régimen normal de recursos ante la instancia superior (ya sea en vía económico-administrativa o contenciosa) alegando estos mismos errores u otros motivos. La única resolución que no se puede recurrir por este recurso es la del TEAC en el recurso extraordinario de revisión. Tampoco cabe el recurso de anulación contra la inadmisión o resolución de un recurso de reposición. 5.3.2 INICIO Están legitimados para interponer el recurso los obligados tributarios y la Administración (Directores Generales del Ministerio y de los Departamentos de la AEAT) en el plazo de 15 días a contar desde la notificación de la resolución o el archivo. El escrito de interposición incluirá las alegaciones y adjuntará las pruebas que acrediten los motivos del recurso. 5.3.3 TRAMITACIÓN No está previsto trámite alguno pues el escrito de interposición ya incluye alegaciones y pruebas. 5.3.4 TERMINACIÓN El recurso de anulación se resuelve por el mismo órgano del tribunal personal, Sala o Pleno) que dictó el acuerdo o la resolución recurrida, en el plazo de 1 mes. Finalizado el plazo sin resolver se entenderá desestimado. 198 Si se estima, debe corregirse el tipo de error cometido. Así, se ordenará la retroacción de las actuaciones para proseguir con la reclamación y dictar una"': nueva resolución Si se desestima, no cabe otro recurso de anulación (ya sería raro cometer dos veces el mismo error y tener que recurrirlo ante el mismo órgano). Si se considera oportuno, se tendría que interponer el recurso que hubiera procedido contra la primigenia resolución ( de alzada ordinario o en vía contenciosa teniendo en cuenta que el recurso de anulación suspende los plazos para hacer--. lo, de tal modo que al día siguiente de notificarse la resolución expresa o tácita del recurso de anulación comenzará el plazo para interponer el recurso ordinario de alzada o el recurso contencioso correspondiente. Pese a esta previsión'. legal, entendemos que si se produce una desestimación por silencio el plazo no será preclusivo pues, como ya hemos señalado, el silencio es una institución establecida a favor de los administrados, que no puede perjudicarles 6 LAS RECLAMACIONES ANTE EL TR IBUNAL ECONÓMICOADMINISTRATIVO CENTRAL El máximo órgano revisor en la vía económico-administrativa es el TEAC con sede en Madrid. Como ya señalamos ante el TEAC se pueden interponer a) Reclamaciones en única instancia contra actos de órganos centrales superiores. b) Reclamaciones en única instancia contra actos de órganos periféricos. c) Recurso de alzada ordinario en segunda instancia contra resoluciones de los TEAR d) Recurso de anulación. e) Recursos extraordinarios para la unificación de criterio o de doctrina (Sala Especial). f) Recurso extraordinario de revisión. g) Del procedimiento especial de rectificación de errores materiales. 6.1 LAS RECLAMACIONES INTERPUESTAS ANTE EL TEAC SOLO POR LOS OBLIGADOS TRIBUTARIOS Los obligados tienen dos formas de acceder directamente al TEAC que están vetadas a la admin. Tienen en común que ambas es el TEAC el que se va a pronunciar sobre el acto administrativo de aplicación de los tributos sin que lo haya hecho previamente el TEAR. 199 La vía económico-administrativa se agota, por tanto, en una única instancia. Lógicamente, el obligado tributario acudirá al TEAC cuando entienda que un acto dictado por un órgano de aplicación de los tributos perjudica sus intereses y no es conforme a Derecho. Esta posibilidad dependerá de dos circunstancias independientes: por un lado, del órgano administrativo que dictó el acto y, por otro, de la cuantía del acto. En el primer caso, el obligado tendrá a su disposición reclamar ante los actos dictados por los órganos centrales de la AEAT a través del procedimiento en única instancia. En el segundo, podrá recurrir en única instancia cuando los actos sean dictados por órganos periféricos y las deudas superen una determinada cuantía. 6.1.1RECLAMACIÓN ANTE RESOLUCIONES DE LOS ÓRGANOS CENTRALES El TEAC va a conocer, en única instancia, de las reclamaciones económico administrativas que se interpongan contra los actos administrativos dictados por los órganos centrales del Ministerio de Economía y Hacienda u otros departamentos ministeriales, de la AEAT y de las entidades de derecho público vinculadas o dependientes de la Administración General del Estado, así como, en su caso, contra los actos dictados por los órganos superiores de la Administrado de las Comunidades Autónomas (en materia de tributos cedidos) y de las Ciudades con Estatuto de Autonomía. Básicamente, por lo que respecta a la AEAT, los órganos centrales son los que tienen competencias en toda España (por ejemplo, la Unidad Central Grandes contribuyentes) a diferencia de los periféricos cuyo ámbito de actuación se limita a un determinado territorio (la Delegación de Hacienda de Ávila}. A estos órganos centrales les suelen corresponder los asuntos más complejos suelen ser de una cuantía elevada. En todo caso, en estos supuestos la cuantía del asunto no tiene incidencia. alguna en la competencia del TEAC para resolver la reclamación. Lo determinante es el carácter (central) del órgano que dicta el acto que el obligado quiere reclamar. Ahora bien, la cuantía del asunto sí determinará que se siga el procedimiento ordinario previsto en única instancia o bien el abreviado resuelta, por un órgano unipersonal del TEAC (deudas inferiores a 6.000 € o 72.000 en: bases). Ambos ya han sido explicados en los epígrafes correspondientes a las. reclamaciones ante el TEAR por lo que a ellos nos remitimos. La resolución del TEAC puede ser desfavorable o favorable para los intereses del obligado tributario. Si fuese desfavorable, el obligado podrá acudir a la vía contenciosa, en el plazo general de 2 meses, mediante recurso ante la Audiencia Nacional o el Tribunal Superior de Justicia si es un tributo cedido. Si; la resolución del TEAC fuera favorable al obligado, la Administración no puede recurrir directamente ante los tribunales de justicia: debe declarar lesiva dicha: resolución por un procedimiento 200 especial de revisión para, después, impugnar, la ante la jurisdicción contenciosoadministrativa. En todo caso, contra la resolución del TEAC en vía administrativa caben, en su caso, recursos de anulación y /o recurso para la unificación de doctrina. Si la resolución ya fuese firme solo cabría interponer, si se dieran las causas tasadas, un recurso extraordinario de revisión o un procedimiento especial de revisión. 6.1.2 RECLAMACIÓN EN ÚNICA INSTANCIA POR LA CUANTÍA DEL ACTO DICTADO POR UN ÓRGANO PERIFÉRICO En ocasiones, el TEAC también es competente para resolver los actos que han dictado los órganos periféricos en única instancia. A diferencia del supuesto anterior (actos de órganos centrales) la cuantía del acto sí incide en la posibilidad de que el obligado tributario pueda interponer la reclamación ante el TEAC. Los obligados solo pueden interponer una reclamación directamente ante el TEAC cuando la deuda sea de mayor cuantía Son los supuestos en los que el obligado prescinde de la reclamación en primera instancia ante el TEAR, de su posible desestimación y de la posterior reclamación en alzada (segunda instancia) ante el TEAC. Por la cuantía de la deuda el obligado prefiere "saltarse" al TEAR e ir directamente al TEAC (por ello se le conoce como "recurso per saltum"). Los motivos de esa decisión pueden ser muy variados, pero, entre ellos, destaca que el TEAR ya haya establecido un criterio contrario a la interpretación del obligado mientras que el TEAC todavía no se ha pronunciado sobre la cuestión discutida o bien que el TEAC sí se haya pronunciado sobre la cuestión y se quiera acceder a la vía contencioso-administrativa lo antes posible. Con ello, evidentemente, se gana tiempo y se queda a la espera de una única resolución en vía administrativa para pasar, si no fuera favorable, a la judicial. En estos supuestos, el TEAC seguirá el procedimiento previsto para la única instancia que ya hemos analizado. Frente a la resolución del TEAC se abren las mismas posibilidades de recurso que hemos expuesto en el epígrafe anterior (reclamación de los actos dictados por órganos centrales). 201 6.2 LAS RECLAMACIONES INTERPUESTAS TANTO POR LOS OBLIGADOS TRIBUTARIOS COMO LA ADMINISTRACIÓN Ante una resolución de un TEAR una de las dos partes puede quedar insatisfecha por lo que se ha previsto que pueda recurrir ante el tribunal superior, el TEAC. Para intentar que se le reconozcan sus intereses cada una de las partes puede acudir a tres tipos de recursos: de alzada ordinario, anulación y extraordinario de revisión. Esta es la primera vez que vamos a analizar la posibilidad de que la Administración sea considerada como legitimada para recurrir en vía administrativa al igual que los obligados. El supuesto que estamos analizando se produce cuando el obligado tributario, al estar disconforme con un acto de gestión o con la resolución de un recurso de reposición, reclama ante el TEAR y esta estima su reclamación. En este caso, ciertos órganos directivos de la Administración podrán interponer los citados recursos ante el TEAC cuando entiendan que la resolución del TEAR es contraria al interés general. Las posibilidades que tiene la Administración de reclamar dependerán de la mayor o menor cuantía del acto. A) Menor cuantía se habrá recurrido en única instancia ante el TEAR siendo su resolución firme. Por lo que solo cabe declarar lesiva la resolución. B) Si la cuantía es mayo (15000 euros de deuda o 1.800.000 euros de base o valores= la resolución puede favorecer o no a una de las dos partes. En este caso, las dos partes podrán interponer recurso de alzada ante el TEAC. Conocido como “segunda instancia” Las dos partes estarán legitimadas a interponer recurso de anulación o uno extraordinario de revisión. 6.2.1. RECURSO DE ALZADA ORDINARIO O SEGUNDA INSTANCIA [ART. 241 LGT; ARTS.; 36 Y 61 RGREV] 6.2.1.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Este recurso se interpone ante resoluciones dictadas en primera instancia~ por los TEAR Es decir, frente a las resoluciones que afrontan asuntos de mayor cuantía. También puede interponerse ante reclamaciones de los TEAR que, resuelven sobre la impugnación de actos de cuantía indeterminada (por ejemplo, un requerimiento de información). 202 Esta reclamación también se puede interponer contra las actuaciones de los particulares o sus omisiones (retención, repercusión, sustitución ...) que hayan sido reclamadas ante el TEAR en primera instancia cuando superen umbral indicado. Por tanto, en cualquiera de estos supuestos es la segunda vez que un tribunal administrativo se va a pronunciar sobre el asunto (primero el TEAR y después su superior jerárquico, el TEAC). De ahí la denominación de segunda instancia. ✓ Es un recurso preceptivo para acudir a la v. contenciosa, hay que agotar esta doble instancia admin. si se quiere impugnar el acto en esa vía. ✓ No se utiliza mucho sobre todo porque afecta a asuntos de cuantías muy elevadas y por la posibilidad de acudir al TEAC en una única instancia. ✓ A este recurso se le califica de ordinario para contraponerlo a los otros tres extraordinarios. 6.2.1.2 INICIO Están legitimados para interponer el recurso de alzada los obligados y la Administración a través de sus órganos directivos cuando la resolución del TEAR sea favorable a los intereses del obligado tributario. En concreto, esos órganos son los Directores Generales del Ministerio de Economía y Hacienda y los Directores de Departamento de la Agencia Estatal de Administración Tributaria en las materias de su competencia, así como los órganos equivalentes o asimilados de las Comunidades Autónomas (en materia de tributos cedidos) y de las Ciudades autónomas. Hay que tener en cuenta que el TEAR les comunicará su resolución en su condición de órganos legitimados para interponer el recurso de alzada ordinario. Podría darse el supuesto que ante una estimación parcial por el TEAR ambos legitimados presentaran un recurso de alzada ante esa resolución. El plazo de interposición es de 1 mes desde el día siguiente a la notificación de la resolución del TEAR. El escrito de interposición se presenta al TEAR cuya resolución se recurre y se dirige al TEAC. El escrito de interposición se presenta al TEAR cuya resolución se recurre y se dirige al TEAC. Cuando el recurrente hubiera estado personado en el procedimiento en primera instancia, el escrito de interposición deberá contener las alegaciones en las que base su derecho y adjuntará las pruebas oportunas, resultandos admisibles únicamente las pruebas que no hayan podido aportarse en primera instancia. Por el contrario, si el recurrente no hubiera estado personado en primera instancia (ya sean los órganos directivos que interponen el recurso o cualquier otro interesado distinto del obligado), podrá aportar todas pruebas que estime oportunas y tendrá un trámite de alegaciones. Si en primera instancia se concedió la suspensión de la ejecución del acto, puede 203 mantenerse durante la tramitación del recurso de alzada cuando el obligado tributario decida recurrir ante el TEAC (epígrafe 3.6) Si el recurso lo interpone la Administración, por haber sido favorable la primera instancia obligado, en el escrito de inicio podrá solicitar la suspensión dé la ejecución de la resolución impugnada. Es decir, que no se proceda a la devolución de las cantidades en favor del obligado reconocidas por el TEAR. La finalidad de esta petición es que la Administración no tenga problemas en cobrar posteriormente si el TEAC falla definitivamente en contra del obligado. Para ello deberá alegar la existencia de indicios racionales de que el cobro de la deuda que finalmente pudiese resultar exigible (por la resolución del TEAC) se podría ver frustrado o gravemente dificultado de no acordarse la suspensión solicita Para esta suspensión no se exigirán garantías. Si el TEAC accede a la petición la Administración, en principio no se devolverán las cantidades que el obliga hubiera ingresado y no se liberarán las garantías que hubiera constituido si so citó la suspensión ante el TEAR en primera instancia. No obstante, en estos casos el obligado siempre podrá obtener la devolución de los ingresos reconocidos por el TEAR si presta las garantías tasadas del art. 224.2 LGT, que son muy fáciles de ejecutar (depósito de dinero o valores públicos, aval, seguro de caución). 6.2.1.3. TRAMITACIÓN El TEAR remitirá en el plazo de un 1 mes al TEAC: el expediente del acto de aplicación de los tributos, el de su propia resolución y el escrito de interposición del recurso de alzada. La tramitación es sencilla pues no hay trámite de alegaciones ni de pruebas. 6.2.1.4 TERMINACIÓN El TEAC es el tribunal competente para resolver tiene plazo de 1 año. Transcurrido el plazo se entenderá desestimado, el obligado podrá interponer recurso contencioso Al igual que ocurre en la primera instancia, el TEAC puede entrar a resolver todas las cuestiones de hecho y de derecho que ofrezca el expediente, hayan sido o no planteadas por los interesados. No se puede empeorar la situación inicial del obligado. Por lo tanto, la resolución del TEAC podría empeorar la situación del obligado derivada de la Resolución del TEAR, pero tiene como límite el acto administrativo recurrido. 204 La resolución del TEAC pone fin a la vía administrativa por lo que, en el plazo de 2 meses, el obligado podría recurrir en la vía judicial ante la Audiencia Nacional o el Tribunal Superior de Justicia si es un tributo cedido. Si la resolución del TEAC fuera favorable al obligado tributario, la Administración no puede recurrir directamente ante los tribunales de justicia: debe declarar lesiva dicha resolución por un procedimiento especial de revisión para, después, impugnarla ante la Audiencia Nacional No obstante, contra la resolución del TEAC también cabría en determinados supuestos y dentro de la vía administrativa el recurso de anulación, el recurso para la unificación de doctrina, el recurso extraordinario de revisión o el correspondiente procedimiento especial de revisión. 6.2.2 RECURSO DE ANULACIÓN El recurso de anulación es un recurso potestativo que se interpone ante el mismo tribunal que dictó la resolución (a modo de un recurso de reposición) para que él mismo lo resuelva. Se interpone porque existen errores procedimentales derivados de una falta de diligencia administrativa y no de una discutible o incorrecta interpretación de la norma aplicable al fondo del asunto. Pues bien, este recurso lo pueden interponer tanto los obligados como la Administración ante las resoluciones del TEAC que incurran en esos errores flagrantes. Estos errores se remediarán a través de este recurso por el propio TEAC en el caso de que sea estimado. Nos remitimos a lo ya explicado en el recurso de anulación ante los TEAR (epígrafe 5.3). 6.2.3 RECURSO EXTRAORDINARIO DE REVISIÓN [ART. 244 LGT; ART. 62 RGREV] 6.2.3.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Existe un último recurso en vía administrativa ante el TEAC, el extraordinario de revisión este recurso se interpone ante actos o sanciones y resoluciones de los TEA siempre que sean firmes y concurran determinadas circunstancias. Si todavía no fueran firmes, los motivos que lo justifican se alegarán ante el Tribunal que debe resolver. Su justificación reside en que el vicio de legalidad es tan grave que deberá otorgarse una última oportunidad para que la Administración conozca de nuevo sobre el fondo del asunto, aunque el acto ya sea firme. 205 Dado su carácter excepcional, los motivos para interponerlo están tasados y son: a) Que aparezcan documentos de valor esencial para la decisión del asunto que fueran posteriores al acto o resolución recurridos o de imposible aportación al tiempo de dictarse los mismos y que evidencien el error cometido. Por ejemplo, un certificado de residencia fiscal emitido por un Administración extranjera que acredite que no se reside en España, por lo que no hay que pagar el IRPF b) Que al dictar el acto o la resolución hayan influido esencialmente documentos o testimonios declarados falsos por sentencia judicial firme anterior o posterior a aquella resolución. c) Que el acto o la resolución se hubiese dictado como consecuencia de cualquier conducta punible (prevaricación, cohecho, violencia, maquinación fraudulenta ... ) y se haya declarado así en virtud de sentencia judicial firme. Por ejemplo, una liquidación dictada bajo cohecho o prevaricación. Los dos últimos supuestos son muy similares a alguno de los que analizaremos en el procedimiento especial de nulidad de pleno derecho [art. 217.1 d) LGT: "Que sean constitutivos de infracción penal o se dicten como consecuencia de ésta''} 6.2.3.2 INICIO Están legitimados tanto los obligados como la Administración a través de sus centros directivos (los mismos que pueden presentar el recurso ordinario de alzada) No se admitirá el recurso cuando se aleguen motivos distintos a los señalados en la Ley El plazo para interponerlo es de 3 meses a contar desde el conocimiento de los documentos (en el primer supuesto) o desde la firmeza de la sentencia judicial (en los otros dos supuestos). La ejecución del acto o resolución impugnados no podrá suspenderse en ningún caso por la interposición de este recurso (art. 233.12 LGT). 6.2.3.3. TRAMITACIÓN No existe regulación alguna por lo que se aplica, por remisión, lo dispuesto para la tramitación del procedimiento en primera o única instancia. 206 6.2.3.4. TERMINACIÓN Este recurso lo resuelve el TEAC, pudiendo declarar su inadmisibilidad (por alegarse motivos distintos de los previstos en la ley) de forma unipersonal. El plazo para resolver será de 6 meses desde la interposición del recurso, transcurrido el cual se entiende desestimado. 6.3. LOS RECURSOS INTERPUESTOS SOLO POR LA ADMINISTRACIÓN La Administración tiene a su disposición dos recursos (se emplea este término y no el de reclamación) frente a las resoluciones de los TEA, ya sean los regionales o el Central, siendo la única legitimada para interponerlos. Estos recursos son el de unificación de criterio y el de unificación de doctrina. Ambos se califican de extraordinarios por dos motivos. En primer lugar, porque solo la Administración puede acudir a ellos. En segundo lugar, porque respetan la situación jurídica del obligado tributario. Es decir, sea cual sea la resolución del recurso no se va a variar lo que se ha reconocido al obligado en la resolución que se impugna. El sentido de estos recursos es conseguir que se imponga un único criterio a seguir en adelante por la Administración, ya sea de aplicación de los tributos o revisora. Con ello se favorece la seguridad jurídica, lo cual redunda en una menor conflictividad a la hora de interpretar y aplicar las normas tributarias. 6.3.1. RECURSO EXTRAORDINARIO DE ALZADA PARA LA UNIFICACIÓN DE CRITERIO (242 LGT Y ART. 61 RGREV) 6.3.1.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Con este recurso se pretende unificar el criterio a seguir por los distinto TEAR cuando tienen interpretaciones diversas sobre un asunto tributario y todavía no existe una doctrina reiterada del TEAC que les vincule (art 239.8 LGT) Los motivos de interposición del recurso quedan sujetos a la apreciación de los directivos: a) Cuando estimen gravemente dañosas y erróneas las resoluciones de un TEAR. b) b) Cuando el TEAR aplique criterios distintos a los contenidos en resoluciones de otros TEA del Estado 207 6.3.1.2 INICIO Solo lo puede interponer la Administración. En concreto, pueden interponerlo los mismos órganos que pueden interponer el recurso de alzada ordinario: los Directores Generales del Ministerio de Hacienda y de la AEAT. También estarán legitimadas las Comunidades Autónomas cuando se trate de tributos cedidos y la resolución del TEAR perjudique sus intereses. El plazo para presentarlo es de 3 meses desde el día siguiente al de la notificación de la resolución del TEAR En principio, los TEAR están obligados a notificar sus resoluciones a los órganos legitimados para interponer este recurso (art. 50.1 RGREV). No obstante, si la resolución no hubiera sido notificada, el plazo de 3 meses se contará desde el momento en que dicho órgano tenga conocimiento del contenido esencial de la misma por cualquier medio. 6.3.1.3. TRAMITACIÓN No existe especialidad alguna, por lo que se realizan las mismas actuaciones que analizamos en el recurso extraordinario de alzada. 6.3.1.4. TERMINACIÓN El recurso lo resuelve el TEAC y debe hacerlo en un plazo de 3 meses sin que se haya previsto consecuencia alguna para su incumplimiento. 6.3.2. RECURSO EXTRAORDINARIO PARA LA UNIFICACIÓN DE DOCTRINA (ART. 243 LGT Y ARTS. 33 Y 61 RGREV) 6.3.2.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN El objeto de este recurso es fijar el criterio interpretativo a aplicar cuando la Dirección General de Tributos discrepe del establecido por el TEAC en determinado asunto, ya se haya resuelto en única instancia o en un recurso alzada Se permite al Director General de Tributos interponer este recurso cuando esté en desacuerdo con una resolución del TEAC. Se deducir, por ello, que serán resoluciones favorables a los obligados tributarios, al estimar sus pretensiones, y no a la propia Administración. 208 Debe subrayarse que este recurso no es resuelto por el TEAC, sino por la Sala Especial para la Unificación de Doctrina, que es un órgano económico- administrativo distinto (at. 228.3 LGT). 6.3.2.2. INICIO Solo lo puede interponer la Administración, en concreto, el Director General de Tributos, sin que se haya fijado plazo alguno. Como ya señalamos en el recurso de unificación de criterio, no hay posibilidad de suspender la resolución del TEAC. 6.3.2.3. TRAMITACIÓN No existe especialidad alguna por lo que se realizan las mismas actuaciones que analizamos en el recurso extraordinario de alzada. 6.3.2.4. TERMINACIÓN El recurso lo resuelve la Sala Especial para la Unificación de Doctrina que tiene un plazo para resolver de 3 meses Esta Sala estará formada por el Presidente del TEAC (con voto de calidad) y 3 de sus vocales, el Director General de Tributos, el Director General de la AEAT, el Director del Departamento del que dependa el órgano que hubiera dictado el acto a que se refiere la resolución objeto del recurso y el Presidente del Consejo para la Defensa del Contribuyente. Sorprende la presencia del Director General de Tributos en el órgano que decide al ser él quien interpuso el recurso si bien es cierto que en el total de la Sala hay más miembros de la Administración revisora (el TEAC). Conforme con el objetivo de este recurso en el caso de que se estime, la doctrina fijada por la Sala será vinculante, en adelante, para todos los TEA y para el resto de la Administración tributaria. En el caso de que se desestime se seguirá aplicando la inicialmente fijada por el TEAC en la resolución que fue recurrida. 209 HOTS TEMA 6 1. Recurso de anulación previo a la alzada en la vía económicoadministrativa: supuestos en que procede, órgano ante el que se interpone, plazos de interposición y de resolución, ¿es potestativo o preceptivo? Capítulo 5.3 Según el art.239.6 LGT, con carácter previo al recurso de alzada ordinario, podrá interponerse recurso de anulación exclusivamente en los siguientes supuestos: ● Cuando la resolución declare la inadmisibilidad o la inexistencia de alegaciones o pruebas presentadas. ● Cuando padezca incongruencia completa y manifiesta. ● Cuando se hubiera acordado el archivo de actuaciones por renuncia, desistimiento, caducidad o satisfacción extraprocesal. El recurso de anulación previo a la alzada se presentará ante el Tribunal que hubiera dictado la resolución que se impugna en el plazo de 15 días. La resolución se adoptará, sin más trámite, en el plazo de 1 mes desde la interposición, entendiéndose desestimatoria si transcurre este plazo sin haberse adoptado. Se trata de un recurso potestativo para el sujeto, previsto para agilizar la revisión de la resolución en ciertos casos que no afecten al fondo del asunto, y que también podrá alegar, obviamente, si opta por acudir directamente al recurso de alzada. Están legitimados los interesados, los Directores Generales del Ministerio de Economía y Hacienda, los directores de departamento de la AEAT y los homólogos de las CCAA en sus competencias. 2. ¿En qué casos queda suspendida la ejecución de un acto impugnado a través de un recurso de reposición? Capítulo 2.2 El art. 224 LGT regula la suspensión de la ejecución del acto recurrido en reposición. ● Como regla general establece que la ejecución del acto impugnado quedará suspendida automáticamente a instancia del interesado si se garantiza el importe de dicho acto, los intereses de demora que genera la suspensión y los recargos que pudieran proceder. Las garantías necesarias son las reguladas en el mismo art.: dinero, aval, fianzas etc. ● En el supuesto de impugnación de una sanción tributaria, la suspensión es automática por la mera interposición del recurso, sin necesidad de garantía, dado el principio de no ejecutividad de las sanciones hasta su firmeza en vía administrativa. ● Cuando se aprecie que al dictarlo se ha podido incurrir en error aritmético, material o de hecho, se podrá suspender la ejecución del acto sin necesidad de aportar garantía. 210 ● Si el recurso no afecta a la totalidad de la deuda tributaria, la suspensión se referirá a la parte recurrida, quedando obligado el recurrente a ingresar la cantidad restante. 3. ¿En qué supuestos queda suspendida la ejecución del acto impugnado en vía económico-administrativa? Capítulo 3.6 ● Actos de contenido económico: deuda tributaria o cantidad líquida; según las garantías que se aporten, la suspensión puede ser automática (depósito, aval o fianza personal) o suspensión facultativa (hipoteca, prenda a valoración del órgano de recaudación) o suspensión sin garantías (por causar perjuicios de difícil reparación, error aritmético o material o de hecho y al solicitar tasación pericial). En el caso de suspensión facultativa o sin garantías no paralizará procedimiento hasta la decisión del TEA. ● Actos sin contenido económico: cumplimiento de obligación formal (requerimiento información); el interesado tendrá que solicitar y acreditar los perjuicios de difícil o imposible reparación. No aportar garantía, tramita y concede el TEA. ● Sanciones: no se ejecuta hasta que sea firme en vía administrativa, con el recurso la suspensión es automática. Hay que solicitar suspensión en vía contenciosa, en su caso. 4. Un sujeto decide interponer una reclamación económico-administrativa contra una liquidación administrativa que le ha sido notificada. ¿Qué plazo tiene para interponerla? ¿Debe acompañar las alegaciones al escrito de interposición? ¿A qué órgano administrativo debe dirigir el escrito de interposición? Capítulo 3.1 Según el art.235.1 LGT determina que el plazo de interposición es de un mes desde el día siguiente al de notificación del acto o al día en que se entienda producido el silencio administrativo. En el caso de obligaciones pecuniarias entre particulares, desde que hay constancia de la realización u omisión de la retención, repercusión o restitución. En el caso de deber de facturación, desde que se requirió formalmente su cumplimiento. En el caso de tributos periódicos de notificación colectiva, desde que finalizó el periodo voluntario de pago. El apartado 2 del mismo precepto establece que el procedimiento debe iniciarse mediante escrito de interposición, que podrá limitarse a pedir que se tenga por interpuesta la reclamación, o podrá también contener las alegaciones del recurrente. El art.235.3 indica que escrito de interposición debe ir dirigido al órgano que dictó el acto, salvo en el caso de obligaciones entre particulares, en que el escrito se dirigirá al tribunal competente. 211 5. ¿Qué órgano resuelve el recurso de alzada ordinario en la vía económicoadministrativa? Cap.3.1 El art.229 LGT establece que el recurso ordinario de alzada debe interponerse ante el Tribunal Económico Administrativo Central, el cual confirmará o revocará la resoluci ón dictada en primera instancia. 6. ¿Qué personas y órganos están legitimados para interponer el recurso de alzada ordinario en vía económico-administrativa?: Capítulo 5.3 El art.241.3 LGT establece que estarán legitimados para interponer el recurso de alzada ordinario: ● Los interesados. ● Los Directores Generales del Ministerio de Economía y Hacienda. ● Los Directores de Departamento de la Agencia Estatal de Administración Tributaria, en la materia de su competencia. ● Los órganos equivalentes de las CCAA, en la materia de su competencia. 7. ¿Qué órganos resuelven los recursos de alzada (ordinarios y extraordinarios) en la vía económico-administrativa? Capítulo 6.2.1, 6.3.1 El art.229.1.c) LGT establece que el recurso ordinario de alzada por resoluciones dictadas en primera instancia por los tribunales económico-administrativos regionales y locales debe interponerse ante el Tribunal Económico Administrativo Central (TEAC), el cual confirmará o revocará la resolución dictada en primera instancia. El art.229.1.d) LGT establece que el órgano competente para resolver el recurso extraordinario de alzada para la unificación de criterio es el Tribunal Económicoadministrativo Central (TEAC) El art.243.2 LGT establece que el órgano competente para resolver el recurso extraordinario de alzada para la unificación de doctrina es la Sala Especial para la Unificación de Doctrina. 8. ¿Que son y qué efectos tienen los recursos extraordinarios de alzada en la vía económico-administrativa? Capítulo 6.3.1 Los recursos extraordinarios de alzada previstos por los arts.242 y 243 LGT son recursos que solamente pueden interponer los órganos directivos contra resoluciones de TEAR que se estimen gravemente dañosas y erróneas o cuando los TEAR hayan aplicado criterios distintos a los de otros TEA del Estado y cuya decisión quiere corregirse a efectos de fijar doctrina aplicable a otros casos similares. Solo serán impugnables donde no sea posible recurso de alzada ordinario, por razón de la cuantía. 212 En cuanto a los efectos, la resolución respetará la situación jurídica particular derivada de la resolución recurrida. Los criterios establecidos en la resolución serán vinculantes para los tribunales económico-administrativos, para los órganos económicoadministrativos de las CCAA y para el resto de la Administración tributaria del Estado y de las CCAA. 9. En ciertos casos, el escrito de interposición de la reclamación económico administrativa debe ir acompañado de las alegaciones que fundamentan la pretensión. ¿De qué casos se trata? Capítulo 5.2.2 El art.246.1.b) LGT establece que las reclamaciones que se tramiten por el procedimiento abreviado ante órganos unipersonales deberán incluir las alegaciones que fundamentan la pretensión, no se permite aportar en la fase de tramitación, al ser un procedimiento más sencillo que se resuelve en única instancia por órgano unipersonal y determinada cuantía. 10. Desea impugnar una liquidación administrativa de una Admón. de la AEAT (órgano periférico) que se le ha notificado. ¿Qué recursos o reclamaciones puede interponer? Si decide interponer una reclamación económico-administrativa, ¿qué órgano será el competente para entender de la reclamación? Capítulo 2.1, 4.2, 5.1 El art.222 LGT establece que en este caso se puede interponer recurso potestativo de reposición, regulado en los arts.222 a 225 LGT para el ámbito del Estado, con carácter previo a la reclamación económico-administrativa y no podrá instar ésta hasta que no esté resuelto el recurso de reposición. Se interpone ante el órgano que dictó la liquidación. El órgano competente para entender de la reclamación será el Tribunal EconómicoAdministrativo Central y los Tribunales Económicos-Administrativos Regionales y Locales (art. 229 LGT), en función de dos criterios, territorial y cuantía. 11. Decide interponer una reclamación económico-administrativa contra una liquidación administrativa que le ha sido notificada. ¿Qué plazo tiene para interponerla? ¿A qué órgano administrativo debe dirigir el escrito de interposición?¿Debe acompañar las alegaciones al escrito de interposición en algún caso? En caso de respuesta afirmativa, indique en qué casos debe hacerlo.Cap.3.1 El art.235.1 LGT establece que la reclamación económico-administrativa en única o primera instancia se interpondrá en el plazo de un mes a contar desde el día siguiente al de la notificación del acto impugnado, desde el día siguiente a aquél en que se produzcan los efectos del silencio administrativo o desde el día siguiente a aquel en que quede constancia de la realización u omisión de la retención o ingreso a cuenta, de la 213 repercusión motivo de la reclamación o de la sustitución derivada de las relaciones entre el sustituto y el contribuyente. Se dirigirá al órgano que dictó el acto y éste lo remitirá al tribunal competente en el plazo de 1 mes, junto con el expediente, al que podrá incorporar un informe si lo considera conveniente. Si, El art.246.1.b) LGT establece que las reclamaciones que se tramiten por el procedimiento abreviado ante órganos unipersonales deberán incluir las alegaciones que fundamentan la pretensión. 12. ¿En qué casos se tramitan las reclamaciones económico-administrativas por el procedimiento abreviado ante órganos unipersonales? Capítulo 5.2.1 Según el art.245 LGT las reclamaciones económico-administrativas se tramitan por el procedimiento abreviado ante órganos unipersonales en los supuestos siguientes: Cuantía inferior a la reglamentariamente establecida. El art.64 RGR fija en 6.000€ de deuda o 72.000€ si se trata de reclamaciones contra bases o valoraciones, o actos dictados por órganos centrales por valores con las mismas cuantías. 13. Ha recibido la notificación de una resolución desestimatoria de un Tribunal económico-administrativo regional (TEAR) en relación con una deuda tributaria cuya cuantía supera los 2 millones de euros. Desea impugnar esa resolución. ¿Qué recurso puede interponer y qué órgano será competente para resolverlo? En el desarrollo de su respuesta, indique si puede acudir directamente a la vía contencioso-administrativa para impugnar la resolución del TEAR indicada. Capítulo 6.2.1 El recurso que se puede interponer es el recurso ordinario de alzada ante el Tribunal Económico Administrativo Central (TEAC), pues el art.229. 1.c LGT determina que los TEAC conocerán de las reclamaciones que se interpongan contra los actos administrativos dictados por los órganos periféricos de la Administración, cuando la cuantía sea superior al importe establecido reglamentariamente, que es de deudas de 150.000€ o 1.800.000€ por bases o valoraciones. Este recurso es preceptivo antes de acudir a la vía contencioso-administrativa, hay que agotar esta doble instancia administrativa. 14. Ha recibido la notificación de la liquidación de una deuda tributaria por importe de 50.000 € que ha sido dictada por una Admón. de la AEAT (órgano periférico) situada en Madrid. Indique qué recursos y/o reclamaciones puede interponer en la vía administrativa y ante qué órgano u órganos debe hacerlo. Capítulo 2.1, 4.2, 5.1 Es posible interponer un recurso de reposición ante el órgano que lo dictó. Según dispone el art.222 LGT, este debe interponerse ante el mismo órgano que dictó la liquidación, es decir, ante una Admón. de la AEAT en Madrid. 214 Es un recurso potestativo, por lo que se puede prescindir de él e interponer directamente la reclamación económica-administrativa que corresponda. No pueden simultanearse ambas opciones, recurso de reposición sería anterior. Plazo de interposición, 1 mes contado desde la notificación o desde que se produzcan los efectos del silencio administrativo. La reclamación económica-administrativa habrá que presentarse ante el TEAR correspondiente al territorio del órgano periférico (Madrid) que dictó la liquidación, por razón de la cuantía, menor a 150.000€. Se tramita por medio de un procedimiento general en única o primera instancia. 15. Recurso extraordinario de revisión en la vía económico-administrativa: actos recurribles, competencia para resolverlo, legitimación, plazo de interposición y plazo de resolución. Capítulo 6.2.3 El art.244 LGT determina que serán recurribles los actos y resoluciones firmes de los TEA cuando concurra alguno de estos motivos (vicio de legalidad grave): ● Aparición de documentos posteriores o de imposible aportación al tiempo de dictarse el acto o la resolución, de valor esencial para la decisión y que evidencien su error. ● Que los documentos o testimonios en que se fundó el acto o la resolución se declaren falsos por sentencia judicial firme anterior o posterior. ● Que se dictara el acto con prevaricación, cohecho, violencia, maquinación fraudulenta u otra conducta punible, declarándose así por sentencia judicial firme. La competencia para conocerlo y resolverlo es del TEAC, pero, si de la interposición se aprecia la falta de alguno de los motivos que lo permiten, podrá declararse la inadmisibilidad por el órgano unipersonal. La legitimación para recurrir la ostentan los interesados y los órganos directivos del Ministerio de Hacienda, AEAT y las CCAA. El plazo de interposición es de 3 meses desde la aparición del documento o desde la firmeza de la sentencia judicial. Se presentará ante el órgano o TEA que dictó el acto o resolución, quien lo remitirá al TEAC. La resolución se dictará en el plazo ordinario de seis meses, entendiéndose desestimado el recurso si transcurre el mismo sin haberse adoptado. 16. Responda a las siguientes cuestiones relativas al recurso de reposición contra actos de aplicación de los tributos locales: ¿Tiene carácter potestativo o preceptivo? ¿En qué plazo debe interponerse? ¿Qué consecuencias se derivan de la falta de resolución el recurso en plazo? Capítulo 2.6 Se considera que el recurso de reposición contra actos de aplicación de los tributos locales es preceptivo y previo al contencioso. En el plazo de 1 mes, contado a partir del día siguiente al de la notificación del acto recurrible o del siguiente a aquél en que se produzca los efectos del silencio 215 administrativo. Tratándose de deudas de vencimiento periódico y notificación colectiva, el plazo para la interposición se computará a partir del día siguiente al de finalización del periodo voluntario de pago” (art. 223.2 LGT). El cómputo se cuenta de fecha a fecha, conforme a lo recogido en la Ley 30/1992, art. 38, y art. 5 CC. Si el último día fuera inhábil, se prorrogará el plazo hasta el primer día hábil siguiente. La resolución se dictará en el plazo de un mes desde la interposición. Transcurrido el plazo sin haberse adoptado, se entenderá desestimado el recurso, a efectos de que el interesado pueda acudir al contencioso. 17. ¿Qué recursos o reclamaciones se pueden interponer en vía administrativa contra los actos tributarios de los grandes municipios (municipios de gran población)? Capítulo 2.6 El art. 137 de la Ley 7/85, enumera los actos recurribles, que, entre otras funciones, le atribuye las siguientes. “El conocimiento y resolución de las reclamaciones sobre actos de gestión, liquidación, recaudación e inspección de tributos e ingresos de derechos público que sean de competencia municipal”. En los grandes municipios, según la ley 7/85 Reguladora de las Bases del Régimen Local, contra estos actos podrán interponer los interesados, de manera potestativa, el recurso de reposición, y si fuese desestimado o no se optó por él, reclamación ante el órgano económico administrativo municipal (TEAL), necesarios en estos municipios. Frente a la resolución de este órgano solo queda recurso en vía contencioso-administrativa. También existe una especialidad respecto a los recursos por actos de gestión censal o catastral, según esté delegada (recurso de reposición obligatorio ante el órgano municipal que dictó el acta y contra su desestimación, reclamación ante el TEA estatal para agotar la vía administrativa) y no delegada (recurso de reposición potestativo ante el órgano estatal que dictó el acto y reclamación ante el TEA estatal preceptiva). 18. ¿Qué recursos y/o reclamaciones procede interponer en vía administrativa contra los actos de gestión catastral y censal dictados por las entidades locales en virtud de delegación o convenio de colaboración? Capítulo 2.6 Los actos de gestión catastral y censal dictados por la Entidad local en virtud de delegación o de convenio de colaboración se someterán al recurso de reposición obligatorio ante el órgano municipal que dictó el acta y contra su desestimación, reclamación ante el TEA estatal para agotar la vía administrativa 19. El Ayuntamiento de un municipio (en el que no se aplica el régimen de organización de los municipios de gran población) le notifica una liquidación del Impuesto sobre Vehículos de Tracción Mecánica. Si desea impugnar esta liquidación, ¿debe interponer algún recurso o reclamación en vía 216 administrativa antes de acudir a la jurisdicción contencioso-administrativa? En caso de respuesta afirmativa, indique de qué recurso o reclamación se trata. En caso de respuesta negativa, justifique su contestación. Capítulo 2.6 Sí, se debe interponer recurso de reposición contra los actos tributarios dictados por la Admón. Municipal y este tiene carácter preceptivo y previo al contencioso cuando no se aplica al municipio el régimen de organización de los municipios de gran población y cuando no se trata de actos de gestión catastral o censal dictados en virtud de delegación o de convenio de colaboración. El supuesto cumple con ambos requisitos, por lo que es necesario interponer recurso de reposición antes de acudir a la vía contenciosoadministrativa. 20. El Ayuntamiento de Madrid le ha notificado la liquidación de una tasa de recogida de basuras. Si desea impugnar esa liquidación, ¿debe interponer algún recurso o reclamación en vía administrativa antes de acudir a la jurisdicción contencioso-administrativa? Justifique su respuesta. Capítulo 2.6 Se puede poner recurso potestativo de reposición y si fuera desestimado (o no se opte en primer lugar), será necesario interponer una reclamación económico-administrativa ante el órgano económico administrativo local, según el art.137 LBRL, para agotar la vía administrativa y poder acudir a la jurisdicción contencioso-administrativa. 21. Ha recibido la notificación de la liquidación de una deuda tributaria por importe de 2 millones de euros, que ha sido dictada por una Administración de la AEAT (órgano periférico) situada en Madrid. Si decide impugnar la liquidación en la vía económico-administrativa, ¿debe necesariamente interponer la reclamación ante el Tribunal Económico-Administrativo Regional? Justifique su respuesta. Podría acudir directamente al TEAC en un procedimiento de única instancia, al tratarse de un acto de un órgano periférico de la AEAT y la cuantía de la deuda tributaria es superior a los 150.000 euros (fijado reglamentariamente, 1.800.000 euros para valoraciones). Con esta resolución se agota la vía administrativa, abriéndose la posibilidad de recurrir a la jurisdicción Contencioso-Administrativa. No obstante, cabe la posibilidad de recurso potestativo ante el TEAR, y con su desestimación, poner recurso de alzada al TEAC (en segunda instancia). 22. Una sociedad desea impugnar una liquidación administrativa notificada por la Delegación Central de Grandes Contribuyentes (que es un órgano central de la AEAT). ¿Qué recursos y reclamaciones puede interponer y ante qué órganos debe hacerlo? Capítulo 6.1 217 Contra los actos de los órganos centrales de la AEAT corresponde resolver la reclamación al TEAC. En función de la cuantía, se seguirá el procedimiento ordinario en única instancia o bien el abreviado resuelto por un órgano unipersonal del TEAC (deudas inferiores a 6000€ o 72.000€ de bases). 24. Para obtener la suspensión automática de los actos que tienen por objeto una deuda tributaria y que son impugnados en la vía económicoadministrativa debe aportarse una de las garantías señaladas por la normativa tributaria. ¿Cuáles son esas garantías? El art.233.2 LGT determina que las garantías necesarias para la suspensión automática de los actos que tienen por objeto una deuda tributaria son: - Depósito de dinero o bienes públicos. - Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución. 28 - Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para los supuestos que se establezcan en la normativa tributaria. 25. Juan ha interpuesto una reclamación económico-administrativa contra una liquidación de una Administración de la AEAT (órgano periférico) por la que se le exige una deuda de 2.000€. ¿Qué órgano debe resolver la reclamación? Se presenta la declaración dirigida al TEAR ante el órgano que dictó la liquidación, previo potestativo de reposición. 26. En ciertos casos cabe interponer contra una Resolución de un Tribunal Económico-Administrativo Regional un recurso de alzada ordinario ante el Tribunal Económico-Administrativo Central. ¿En qué plazo debería interponerse este recurso de alzada ordinario? Art. 241.1 Contra las resoluciones dictadas en primera instancia por los tribunales económico-administrativos regionales y locales y por los órganos económicoadministrativos de las Comunidades Autónomas y de las Ciudades con Estatuto de Autonomía podrá interponerse recurso de alzada ordinario ante el Tribunal EconómicoAdministrativo Central en el plazo de un mes contado desde el día siguiente al de la notificación de las resoluciones. 27. ¿Quién puede interponer el recurso extraordinario de alzada para la unificación de doctrina? En el desarrollo de su respuesta indique si pueden interponerlo los obligados tributarios. Capítulo 6.3.2 218 Solo lo puede interponer el Director General de Tributos cuando esté en desacuerdo con una resolución del TEAC (resoluciones desfavorables para la Administración). Este recurso se resuelve por la Sala Especial para la Unificación de Doctrina. El objeto del recurso extraordinario para la unificación de doctrina es fijar el criterio interpretativo a aplicar cuando la Dirección Gral. de Tributos discrepe con el TEAC, puesto que los órganos de aplicación de los tributos se encuentran vinculados tanto a las resoluciones de éste, como a las contestaciones a las consultas emanadas de la D.G.Tributos. NO puede ser interpuesto por los obligados tributarios. 219 TEMA 7 PROCEDIMIENTOS EXTRAORDINARIOS DE REVISION 1. INTRODUCCIÓN Ante una irregularidad administrativa existe la vía extraordinaria de revisión conformada por los procedimientos especiales. Estos procedimientos se configuran, con carácter general, como una vía subsidiaria a la del recurso de reposición o de la reclamación ante los TEA. Su calificación de extraordinario se debe a tres motivos: 1º, estos medios se pueden emplear, aunque el acto administrativo sea firme (caso en que no pueden utilizarse los recursos ordinarios). 2º, los va a resolver el superior jerárquico del órgano o tribunal que cometió el error (no el mismo órgano ni un TEA). 3º, solo se puede acudir a ellos en supuestos tasados y no frente a cualquier vicio administrativo. La Ley General Tributaria regula los procedimientos especiales en el Capítulo II de su Título V dedicado a la revisión en vía administrativa (artículo 216 a 221) y en el RGREV (artículos 4 a 14). Estos procedimientos son: a) Revisión de actos nulos de pleno derecho b) Declaración de lesividad de actos anulables c) Revocación d) Rectificación de errores e) Devolución de ingresos indebidos. Tras este análisis conjunto, se examina el procedimiento de declaración de nulidad de pleno derecho, que puede iniciarse tanto de oficio como a instancia de parte en caso de vicios especialmente graves. Seguidamente, nos ocupamos de la declaración de lesividad de actos anulables. Este procedimiento solo puede iniciarse por la Administración ante actos o resoluciones que perjudiquen sus intereses. En realidad, este procedimiento no permite revisar directamente actos administrativos, sino que constituye un presupuesto para que la propia Administración los recurra ante los tribunales contenciosos. En tercer lugar, estudiaremos el procedimiento de revocación de los actos de aplicación de los tributos y de imposición de sanciones. Se trata un procedimiento que solo puede utilizarse a favor de los obligados tributarios, aunque, paradójicamente, no se les permite iniciarlo (únicamente puede hacerlo la Administración), lo que limita enormemente su aplicación práctica. 220 En cuarto lugar, detallaremos el procedimiento de rectificación de errores materiales o de hecho cometidos por la Administración. Se trata de un mecanismo cuyo presupuesto de aplicación es muy limitado (no permite solventar errores en la aplicación del derecho, aunque sean evidentes). Puede iniciarse tanto de oficio como a instancia del obligado tributario. En quinto lugar, nos ocuparemos del procedimiento de devolución de ingresos indebidos. No se trata, en puridad, de un procedimiento de revisión pues no se anula acto alguno, sino de un mecanismo que permite constatar un ingreso erróneo del obligado (duplicidad del pago, pago excesivo respecto del fijado en la liquidación o autoliquidación y pago de deudas prescritas). Este procedimiento declarativo se completa con otro ejecutivo para proceder a la devolución (aplicable también a otros procedimientos). Como ya hemos adelantado, la LGT ubica dentro de los procedimientos especiales algunos en los que no se da la característica esencial de que la Administración pueda revisar y anular por sí misma los actos que infringen el ordenamiento (la declaración de lesividad o la devolución de ingresos indebidos). Este defecto en la sistemática de la LGT nos da pie a incluir, como epígrafe final, otro procedimiento que no figura en el capítulo dedicado a los procedimientos "especiales": la tasación pericial contradictoria. Pese a estar regulada como un incidente en los procedimientos de aplicación de los tributos, desde un punto de vista didáctico y sistemático, consideramos más adecuado analizarlo en este contexto, pues constituye un auténtico medio de impugnación frente a las valoraciones administrativas y, aunque no pueda utilizarse frente a actos firmes, sí presenta un carácter especial. En definitiva, al margen de la sistemática de la LGT, podríamos distinguir entre auténticos procedimientos especiales de revisión (declaración de nulidad, revocación y rectificación de errores) y otros que no tienen esta naturaleza, aunque sí estén orientados de modo indirecto hacia la revisión (declaración de lesividad, devolución de ingresos indebidos y tasación pericial contradictoria). 2. CARACTERÍSTICAS DE LOS PROCEDIMIENTOS ESPECIALES DE REVISIÓN Pese a que la LGT los ubica en un mismo Capítulo, no existen unas características comunes a todos los procedimientos especiales, pues siempre se contemplan excepciones que rompen la regla general. No obstante, conviene destacar algunas ideas que nos permitan tener una visión de conjunto. En su primera regulación en la LGT, la Administración era la única que podía instar estos procedimientos. De hecho, se conocía a esta forma de revisión como revisión de oficio. En la actualidad esta situación pervive en dos de ellos (lesividad y revocación) mientras que en los demás la Administración y los obligados comparten la legitimación para recurrir. El órgano encargado de resolver estos procedimientos siempre va a ser uno superior (por ejemplo, Ministro o Director General) al que dictó el acto, salvo en la rectificación de errores. No resuelve, por tanto, el mismo órgano que lo dictó o un TEA. Para adoptar 221 la decisión va a contar con el asesoramiento de otros órganos (Consejo de Estado o Abogacía del Estado). Como norma general, los procedimientos especiales de revisión solo se pueden utilizar ante vicios especialmente graves. Los motivos están tasados, no pudiéndose acudir a ellos ante cualquier irregularidad administrativa. Esto ex- plica también que los plazos para utilizarlos sean muy amplios (en el procedimiento de declaración de nulidad no llega a fijarse plazo alguno). En ocasiones, estos procedimientos permiten revisar actos o resoluciones firmes en vía administrativa. Así sucede con los procedimientos de nulidad de pleno derecho (a rt . 217 LGT), de revocación (art. 219 LGT) y de rectificación de errores (art. 220 LGT). En este sentido, constituyen una segunda oportunidad para que la Administración anule sus actos cuando ya no hay más recursos ordinarios o finalizó el plazo para interponerlos. No obstante, en algunos no es necesario que se haya alcanzado dicha firmeza, si bien son excepciones que se justifican por el deseo de evitar una posible litigiosidad (revocación y rectificación de errores). En cualquier caso, el alcance de estos procedimientos está limitado por la eficacia de la cosa juzgada: los actos y resoluciones no serán revisables cuando hayan sido confirmados por sentencia judicial firme (art. 213.3 LGT). Las resoluciones de todos estos procedimientos están sometidas al control de los Tribunales de Justicia, si bien se admite que en algunos se pueda interponer previamente un recurso de reposición o reclamación administrativa (rectificación de errores y devolución de ingresos indebidos). Por último, ofrecemos una triple clasificación de los actos y resoluciones sobre los que pueden versar los procedimientos especiales. A ella haremos alusión al analizar cada procedimiento: 1) En función de qué órgano los dicta: la propia Administración Tributaria o los TEA. En el primer supuesto estaríamos ante los actos de aplicación de los tributos (gestión, inspección y recaudación) y de imposición de sanciones. Nos referiremos a ellos, a lo largo de la explicación, de un modo genérico como "actos". En el segundo caso estaríamos ante resoluciones de los TEAR o del TEAC, que indirectamente implicará la revisión de los actos confirmados o anulados por estas resoluciones. 2) En función de qué parte es favorecida. Los actos y las resoluciones pueden ser declarativos de derechos (en beneficio de los interesados, reconociendo -por ejemplo- una exención) o bien de gravamen (por imponer una obligación o sanción, que son la mayoría). Los primeros pueden considerarse "favorables" para los obligados tributarios, mientras que los segundos son "desfavorables... Según se trate de un procedimiento u otro, el efecto revisor que se pretende será el contrario a esos efectos favorables o desfavorables. De esta manera, la revisión puede ser en perjuicio de los obligados (declaración de lesividad de actos declarativos de derechos), en su beneficio (revocación de actos de gravamen) o pueden darse ambas posibilidades en un mismo procedimiento (nulidad y rectificación de errores). 222 3) En función de su firmeza, según se hayan agotado los plazos para recurrir o el único medio de defensa que quede sea acudir a la vía contenciosa. 3. NULIDAD DE PLENO DERECHO [ART. 217 LGT; ARTS. 4-6 RGREV] 3.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Dentro de las posibles infracciones del ordenamiento jurídico, la más grave y evidente es la que genera la nulidad absoluta o de pleno derecho. Son supuestos excepcionales que aparecen expresamente recogidos en la normativa. Desde el momento en que se dictan esos actos viciados deberían carecer de validez y eficacia, pero por la presunción de legalidad sí producirán efectos. Para eliminar todas las consecuencias que se han podido derivar de ellos es necesario que la Administración los declare nulos a través de este procedimiento especial. Este procedimiento afecta a los actos y resoluciones que hayan puesto fin a la vía administrativa o que no hayan sido recurridos en plazo. Es decir, a actos y resoluciones firmes en vía administrativa y a aquellas que todavía se puedan recurrir en la vía judicial por no haber transcurrido el plazo de 2 meses para interponer el recurso. Los motivos de nulidad, dada su gravedad, están tasados en la LGT aunque se incluyen los que puedan prever otras leyes. Los clasificamos según la nulidad afecte: A) Al fondo o contenido del acto: l. Los que lesionen los derechos y libertades susceptibles de amparo constitucional. Por ejemplo, el embargo de bienes situados en el domicilio del contribuyente sin haber obtenido previa autorización judicial para la entrada. 2. Los que tengan un contenido imposible. Sería el caso de una liquidación del Impuesto sobre Sucesiones notificada a quien todavía no es heredero pues no ha muerto el causante. 3. Los que sean constitutivos de infracción penal o se dicten como consecuencia de ésta. Sería, por ejemplo, el caso de una liquidación dictada bajo cohecho o prevaricación. Recordemos que este motivo se solapa con dos de los previstos para interponer un recurso extraordinario de revisión [art. 244.1. b) y c) LGT]. 4. Los actos expresos o presuntos contrarios al ordenamiento por los que se adquieren facultades o derechos (exenciones, subvenciones o devoluciones) cuando se carezca de los requisitos esenciales para su adquisición. Por ejemplo, una bonificación por familia numerosa en un impuesto municipal concedida a un soltero sin hijos. B) A la forma o procedimiento para dictarlos: l. Que hayan sido dictados por órgano manifiestamente incompetente por razón de la materia o del territorio. Por ejemplo, un acto de un Ayuntamiento sobre una materia 223 de competencia estatal o una liquidación dictada por la Dependencia de Gestión de Murcia cuando es competente la de Ávila. 2. Que hayan sido dictados prescindiendo total y absolutamente del procedimiento legalmente establecido para ello. Por ejemplo, se usa el procedimiento de verificación de datos cuando es evidente que debió utilizarse el de comprobación limitada. No obstante, también se admite este motivo cuando falta un trámite esencial del procedimiento oportuno (por ejemplo, se declara un 'conflicto en la aplicación de las normas tributarias" sin haberse emitido el informe vinculante). 3. Que hayan sido dictados prescindiendo de las normas que contienen las reglas esenciales para la formación de la voluntad en los órganos colegiados. 3.2 INICIO El procedimiento podrá iniciarse de oficio, por acuerdo del órgano que dictó el acto o de su superior jerárquico, notificándose al interesado. También puede comenzar a instancia del obligado ante el órgano que dictó el acto. Su admisión a trámite corresponde al órgano encargado de la tramitación. Se inadmitirá, sin necesidad de recabar dictamen del órgano consultivo, cuando a) el acto no sea firme en vía administrativa; b) la solicitud no se base en alguna de las causas de nulidad; c) carezca manifiestamente de fundamento; d) o en el supuesto de que se hubieran desestimado en cuanto al fondo otras solicitudes sustancialmente iguales. No se ha previsto un plazo para iniciar el procedimiento, pues la acción de nulidad se considera imprescriptible. No obstante, lo habitual es que la Administración no inste la nulidad de los actos adoptados en ejercicios prescritos. Más interés pueden tener los obligados cuando de la nulidad de los actos dictados en esos ejercicios pueda derivarse el derecho a obtener devolución de los ingresos indebidos. 3.3 TRAMITACIÓN El órgano competente para tramitar este procedimiento será el que establezca la norma de organización específica (los titulares de los Departamentos de Gestión Tributaria, de Inspección Financiera y Tributaria, de Recaudación y de Aduanas e Impuestos Especiales). Durante la tramitación se dará audiencia al órgano que dictó el acto y a los interesados. 224 Concluida la tramitación, se elevará una propuesta de resolución al órgano encargado de resolver. 3.4. TERMINACIÓN En el ámbito de competencias del Estado, la competencia para resolver corresponderá al Ministro de Hacienda, que podrá delegarla. Una vez recibida la propuesta de resolución, el Ministro solicitará un dictamen preceptivo al Consejo de Estado. No cabe declarar la nulidad si el dictamen es desfavorable. En cambio, no es vinculante el dictamen favorable, esto es, el Ministro podría no declarar la nulidad a pesar del dictamen del Consejo. El plazo para resolver el procedimiento será de 1 año desde la solicitud del interesado o, en su caso, desde que se le notificó el inicio. Los efectos del transcurso del plazo sin resolver difieren según la parte que inició el procedimiento: si se inici ó de oficio, caducidad (sin que ello impida que pueda iniciarse de nuevo otro procedimiento con posterioridad); si fue a instancia de parte, desestimación por silencio. Si se declara la nulidad se devolverá el expediente al órgano que dictó el acto para que lo elimine o lo dicte correctamente si el vicio era formal (incompetencia del órgano, ausencia de trámites...). La nulidad, a su vez, puede implicar efectos económicos, procediéndose a la devolución de lo ingresado o a la exigencia de la deuda con los correspondientes intereses de demora. Si la solicitud de declaración de nulidad, instada por el obligado, no se admite a trámite o se deniega, se pondrá fin a la vía administrativa pues la ha resuelto la máxima autoridad del Ministerio. En consecuencia, el obligado podrá interponer, en el plazo general de 2 meses, un recurso contencioso ante la Audiencia Nacional. Si fue instada por la Administración, ésta deberá aquietarse y no podrá recurrir en la vía contenciosa la decisión del Ministro. 4. DECLARACIÓN DE LESIVIDAD DE ACTOS ANULABLES [ ART. 218 LGT; ARTS. 7-9 RGREV] 4.1. CARACTERÍSTICAS Y PRESUPUESTO DE APLICACIÓN Cuando un acto o una resolución de los TEA ya son firmes, la Administración puede darse cuenta de que ha infringido el ordenamiento al dictarlos. Esa equivocación administrativa puede perjudicar los intereses generales beneficiando, a su vez, a los obligados tributarios afectados por tales actos. Es posible, además, que esa infracción del ordenamiento no entre dentro de las causas tasadas para iniciar un procedimiento especial de nulidad (art. 217 LGT) o, simplemente, uno de rectificación de errores materiales (art. 220 LGT). Ni es un error tan grave ni uno tan simple, por lo que la Administración no podrá acudir a tales procedimientos para revisarlos en perjuicio del interesado. 225 Para evitar que dichos actos subsistan, la única posibilidad que tiene la Administración de enmendar su actuación es la prevista en este procedimiento especial. Ahora bien, debe tenerse en cuenta que, en realidad, no estamos ante un procedimiento revisor (como los otros procedimientos citados) pues la Administración no puede anular dichos actos. Tal potestad solo corresponde a los Tribunales de Justicia. Este procedimiento lo que establece es el cauce que habilita a la Administración para impugnar un acto propio en perjuicio de los interesados ante los tribunales contencioso-administrativos. Éstos serán los que decidan sobre la legalidad o no del acto, a diferencia de lo que ocurre en el resto de procedimientos especiales, en los que la revisión se produce en la vía administrativa. En contraste con el resto de procedimientos especiales, no se establecen unas causas concretas por las que acudir a la lesividad, sino una genérica: "cualquier infracción del ordenamiento" que resulte lesiva para el interés público. Lógicamente, en la práctica, no basta con que la Administración detecte alguna irregularidad en el acto, sino que optará por este procedimiento tan complejo cuando el vicio sea grave y sus repercusiones económicas importantes. En puridad, no se requiere que los actos o resoluciones cuya lesividad se pretende obtener sean firmes en vía administrativa, aunque lo más frecuente es que lo sean. El procedimiento especial de lesividad se emplea frente a actos y resoluciones de los TEA favorables a los interesados (por ejemplo, una liquidación por menor cuantía de la que, según la Administración, corresponde) por lo que se contrapone al de revocación -que analizaremos seguidamente- centrado en la anulación de los desfavorables a aquéllos (por ejemplo, una liquidación cuando corresponde una exención). En definitiva, uno se utiliza en contra del obligado y el otro, a su favor. 4.2. INICIO Por su propia esencia solo puede iniciarse de oficio ya que se trata de actos desfavorables para la Administración y, en consecuencia, favorables para el interesado. El órgano que acuerde su inicio (a propuesta del que lo dictó o de cualquier otro) será el que determine la normativa interna de la AEAT: los titulares de los Departamentos de Gestión Tributaria, de Inspección Financiera y Tributaria, de Recaudación y de Aduanas e Impuestos Especiales. El plazo para hacerlo será de 4 años desde que se notificó el acto cuya lesividad se pretende; plazo que no admite interrupciones ni reinicio. El acuerdo de inicio será comunicado al interesado, es decir, al beneficiado por el acto declarativo de derechos que se pretende declarar lesivo. 4.3. TRAMITACIÓN 226 El órgano competente para tramitar será el que establezca la normativa in- terna de la AEAT debiendo dar audiencia a las partes: la Administración (al órgano que dictó el acto y al que inicia el procedimiento) y el interesado. A su vez solicitará un informe no vinculante a la Abogacía del Estado y, finalmente, emitirá una propuesta de resolución remitiendo el expediente al órgano que debe resolver. 4.4. TERMINACIÓN En el ámbito estatal, será el competente para resolver el Ministro de Hacienda o el órgano en quien delegue. Al ser el órgano superior jerárquico su decisión no puede revisarse por un tribunal en la vía administrativa. El procedimiento debe concluir en el plazo de 3 meses desde su inicio. Trascurrido este plazo, se considerará caducado, aunque podrá iniciarse uno nuevo si todavía se está en el plazo de 4 años de prescripción. Si declara la lesividad, la Administración ya tiene, el plazo de 2 meses, para interponer el recurso ante la jurisdicción contencioso-administrativa. Al interponer este recurso la Administración tributaria se convierte en demandante y el interesado en demandado, quedando a la espera de la decisión de los tribunales. 5. REVOCACIÓN DE LOS ACT OS DE APLICACIÓN DE LOS TRIBUTOS Y DE MPOSICIÓN DE SANCIONES [ART. 219 LGT; ARTS. 10 -12 RGREV] 5.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN La revocación permite a la Administración revisar sus propios actos, dejándolos sin efecto o sustituyéndolos por otro más favorable. En el ámbito tributario tiene lugar cuando la Administración entiende que ha infringido el ordenamiento al dictar el acto perjudicando con su actuación al interesado. Por ello, lo anula -revoca- en favor del interesado mejorando su situación inicial. En este aspecto, se contrapone al fundamento del procedimiento de lesividad en el que el error administrativo ha beneficiado al obligado y se pretende rectificarlo en su perjuicio. Al margen del restablecimiento de la legalidad con la revocación se persigue evitar conflictos innecesarios que puedan acabar en los TEA. De hecho, se admite la posibilidad de revocar actos (no firmes) que ya han sido recurridos en vía económico-administrativa pero sobre los que todavía no se ha pronunciado el TEA e, incluso, actos que han sido objeto de un recurso en vía judicial pero sobre los que todavía no se ha pronunciado el Tribunal de Justicia. Lo que no se contempla es la revocación de las resoluciones de los TEA ni las de los procedimientos especiales de revisión. El presupuesto del que se parte en la revocación es la existencia un acto ilegal que ha perjudicado a los obligados. Por lo que, en principio, la lógica impone que deberían ser éstos quienes tuvieran mayor interés en que se llevase a cabo el procedimiento. Sin embargo, la LGT solo contempla que la revocación se inicie de oficio. Esta restricción 227 resulta injusta pues rompe el equilibrio entre las partes: la Administración puede instar el procedimiento de lesividad, pero el interesado no puede hacerlo con el de revocación. Ahora bien, no todos los actos contrarios al ordenamiento y perjudiciales para los interesados son revocables. La LGT establece solo 3 motivos: a) Cuando se estime que infringen manifiestamente la ley (por ejemplo, liquidación a un contribuyente que goza de una exención subjetiva); b) Cuando en la tramitación del procedimiento se haya producido indefensión a los interesados. Esta indefensión no es tan grave como la que ocasiona de nulidad de los arts. 217.1 a) y d) LGT (actos que lesionen los derechos y libertades susceptibles de amparo constitucional o actos dictados prescindiendo total y absolutamente del procedimiento). Como vimos, se entiende que la omisión de un trámite esencial del procedimiento causa la nulidad de pleno derecho. La revocación quedaría limitada, por tanto, a la omisión de trámites no esenciales (ausencia de pie de recurso o error en su contenido). No obstante, es difícil la delimitación entre ambos tipos de trámites si tienen que causar indefensión y puede entenderse un cierto solapamiento entre los motivos de nulidad y revocación; c) c) cuando circunstancias sobrevenidas que afecten a una situación jurídica particular pongan de manifiesto la improcedencia del acto dictado (por ejemplo, se estima el recurso contra una liquidación, pero la sanción que deriva de ella no fue recurrida). En el primer y segundo supuesto la revocación responde claramente a motivos de legalidad, pero el tercero parece admitir la revocación por motivos de oportunidad, ya sea por nuevas circunstancias fácticas (sanción que carece de causa por anularse la liquidación originaria) o jurídicas (se produce un cambio de criterio en las consultas, en las resoluciones los TEA o en la jurisprudencia menor que aconseja revocar el acto para evitar el conflicto). Estas nuevas circunstancias jurídicas (una nueva interpretación) hacen que resulte procedente cambiar el sentido del acto. Sin embargo, en la práctica, la Administración solo admite la revocación por circunstancias de hecho sobrevenidas, no ante cuestiones de derecho. Ahora bien, aun existiendo alguna de tres estas causas, no procede la revocación si implica: a) Una dispensa o exención no permitida por las normas tributarias. b) Una vulneración del principio de igualdad, del interés público o del ordenamiento jurídico. El primer límite es algo obvio ya que, de no respetarlo, se estaría vulnerando el ordenamiento. Por ello cabe entender que se refiere a que la mejora de la situación inicial -por la revocación— no impide que se exija la cuantía que corresponda en vez de condonar la deuda. El segundo limite supone que, si se revoca un acto, deberían anularse todos los que sean sustancialmente idénticos, por lo que debe darse noticia para que los demás órganos 228 administrativos lo conozcan y los revoquen, aunque esto raramente pasa en la práctica (encontramos un raro ejemplo en la revocación de las liquidaciones firmes que inaplicaron la exención por maternidad en el IRPF, admitida con carácter general por la Agencia Tributaria). ´ 5.2. INICIO Como ya hemos mencionado, solo puede iniciarse de oficio, lo que parece criticable pues la revocación opera en favor de los obligados tributarios. Por este motivo este procedimiento ha sido muy poco utilizado en la práctica. Los obligados carecen, por lo tanto, de legitimación para iniciar el procedimiento, aunque sí pueden dirigirse a la Administración promoviendo su apertura. En este caso, la Administración solo queda obligada a acusar recibo del escrito: no está obligada a iniciarlo, ni siquiera a contestar. Esta falta de actuación administrativa no se puede impugnar, quedando solo la posibilidad de quejarse ante el Consejo de Defensa del Contribuyente quien podría, en su caso, promover el procedimiento (pero no iniciarlo). En la práctica, el Consejo promueve muy pocas revocaciones y no siempre con éxito. El órgano competente para acordar el inicio será el superior jerárquico del que lo hubiese dictado, a propuesta de éste o de cualquier otro. De hacerlo, deberá notificarlo al obligado tributario. La revocación sólo será posible mientras no haya transcurrido el plazo de prescripción (4 años). Debe entenderse que dicho plazo no es susceptible de interrupción y reinicio. 5.3. TRAMITACIÓN El desarrollo de este procedimiento es muy similar a lo que hemos explicado en el de lesividad. El órgano competente para tramitar será el que establezca la normativa interna de la AEAT debiendo dar audiencia a las partes: a la Administración (al órgano que dictó el acto y al que inicia el procedimiento) y al obligado tributario. A su vez, solicitará un informe no vinculante a la Abogacía del Estado y, finalmente, emitirá una propuesta de resolución remitiendo el expediente al órgano que debe resolver. 5.4. TERMINACIÓN En el ámbito estatal, resolverá el Director general o el Director del departamento de la AEAT competente del que dependa el órgano que dictó el acto. Si la revocación se refiere a un acto dictado por esos directores, será competente su superior jerárquico inmediato. 229 El plazo máximo del procedimiento es de 6 meses desde su inicio. Trascurrido este plazo, se considerará caducado, aunque podrá iniciarse uno nuevo si aún no se ha producido la prescripción. Como hemos señalado. la Administración puede instar este procedimiento cuando ya se ha interpuesto una reclamación ante los TEA o un recurso en vía judicial. Si se declara la revocación antes de que resuelvan estos órganos, dichos procedimientos revisores se darán por terminados mediante satisfacción extraprocesal. En la mayoría de las ocasiones los actos que se revocan tienen un contenido económico (por ej. una liquidación por cuantía menor o la extinción de una sanción) lo que implicará la devolución de lo indebidamente ingresado más los intereses de demora por la totalidad de lo pagado inicialmente. Las resoluciones que se dicten en este procedimiento ponen fin a la vía administrativa. El obligado tributario podrá impugnarlas, bien porque no se revoque el acto o porque la revocación no satisfaga plenamente sus intereses. En el ámbito estatal, el recurso será en la vía contenciosa ante la Audiencia Nacional o en la administrativa ante el TEAC mediante un recurso extraordinario de revisión si concurre alguna de sus causas. 6. RECTIFICACIÓN DE ERRORES [ART. 220 LGT; ART.13 RGREV] 6.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Este procedimiento está previsto para rectificar los errores materiales o de hecho cometidos por la Administración al dictar un acto de aplicación de los tributos, la resolución de una reclamación económico-administrativa o la resolución de un procedimiento especial de revisión. Conviene aclarar cuándo estamos ante un error de este tipo y diferenciarlo del de derecho, pues su revisión sigue cauces muy distintos. El error material (los aritméticos serían una clase de ellos) se produce por una discordancia entre la voluntad interna de la Administración y su manifestación externa en un acto: simples equivocaciones elementales de nombres, fechas, operaciones matemáticas o transcripciones de documentos. Un lapsus entre lo que se quería poner y lo que, finalmente, se plasmó en el documento. El error de hecho es una equivocación en la apreciación de la situación fáctica (por ejemplo, error en el cómputo de los días de un plazo o en la calificación catastral de una finca por confundirla con la colindante). En definitiva, este tipo de errores son apreciables de manera directa y manifiesta, sin necesidad de acudir a interpretaciones o razonamientos jurídicos, a diferencia de lo que sucede en el error de derecho, en el que es necesario abordar el fondo del asunto. Por medio de este procedimiento solo se rectifican los errores de la Administración, no los cometidos por el contribuyente en su declaración o autoliquidación. A estos últimos se aplica el procedimiento ya analizado en el Capítulo dedicado a Gestión (arts. 120.3 y 122 LGT). No obstante, una vez realizada la liquidación administrativa derivada de la declaración, sí se podrí acudir al procedimiento especial para corregir los errores 230 cometidos por la Administración que deriven de los datos proporcionados por los contribuyentes en su declaración. Este es el único procedimiento especial en el que no están reguladas expresamente sus fases. La sencillez que, en principio, caracteriza a estos errores y —en consecuencia- la celeridad con la que deberían ser resueltos pueden explicar esta ausencia. No obstante, a efectos didácticos, nosotros realizaremos una explicación diferenciada por fases. 6.2. INICIO Se inicia de oficio (estando la Administración obligada a ello si detecta el error) o a instancia de parte ante el órgano que dictó el acto en cuestión. Se podrá instar en cualquier momento siempre que no haya transcurrido el plazo de prescripción: 4 años (frente al plazo de 1 mes para recurrir el error de derecho) sin interrupción. Con la solicitud se puede solicitar la suspensión del acto, que deberá concederse, sin necesidad de garantías si hay indicios de la comisión del error Esta es la única mención que se hace en los procedimientos especiales a la posibilidad de suspender los actos o resoluciones. 6.3. TRAMITACIÓN Dadas las características del error que estamos analizando (manifiesto e indiscutible) la instrucción del procedimiento debería ser sencilla y de rápida solución. Sin embargo, el plazo de duración del procedimiento es de 6 meses. Transcurrido sin resolución se producirá la caducidad (si se inició de oficio) o el silencio negativo (si fue a instancia de parte). Está previsto un trámite de alegaciones, pero no será necesario llevarlo a cabo, comunicándose directamente la resolución, cuando el procedimiento: a) se hubiera iniciado de oficio y la rectificación se realice en favor del obligado o b) se hubiera iniciado a instancia y no se tengan en cuenta pruebas distintas a las aportadas por el obligado. 6.4. TERMINACIÓN El órgano encargado de resolver el procedimiento es el mismo que dictó el acto o resolución. El procedimiento termina con la corrección del error, la desestimación del recurso o el transcurso del plazo para resolver. 231 La rectificación puede afectar a una cuestión meramente formal o tener incidencia en la cuantía del acto. En este último caso podrán producirse efectos económicos favorables al interesado (devolución de ingresos indebidos) o desfavorables (exigencia de deuda). El obligado tributario podrá interponer contra la resolución un recurso de reposición o reclamación económico-administrativa. Realmente, será difícil que exista fundamento para que lleguen a prosperar, pues sería la segunda vez que la Administración cometiese un error en algo que, en principio, debería resultar evidente. 7. DEVOLUCIÓN DE INGRESOS INDEBIDOS [ART. 221 LGT; ARTS. 17 -19 RGREV] 7.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN A lo largo de las lecciones anteriores hemos analizado cómo la Administración puede devolver lo ingresado por el obligado tributario por distintos motivos que, básicamente, se pueden agrupar en dos: el error cometido por el contribuyente al presentar su autoliquidación que es, posteriormente, rectificado y la anulación de un acto por ser declarado contrario al ordenamiento. A ellos se une la hipótesis prevista en este procedimiento especial en la que no se va a eliminar el acto del que deriva el ingreso. Se trata de supuestos poco frecuentes propiciados por el error que comete el obligado tributario a la hora de ingresar la deuda (liquidada o autoliquidada) o la sanción. Los motivos que generan la aplicación de este procedimiento especial son: a) Duplicidad. Cuando se haya pagado la misma deuda o sanción más de una vez. b) Pago excesivo. Cuando lo pagado haya sido superior al importe a ingresar resultante de un acto administrativo o de una autoliquidación. c) Prescripción. Cuando se hayan ingresado deudas o sanciones después de haber transcurrido el plazo de 4 años. Ahora bien, no se consideran indebidos los ingresos de tributos prescritos cuando el contribuyente haya regularizado espontáneamente su situación para evitar ser procesado por delito fiscal. Hay que recordar que el plazo de la prescripción por dichos delitos es de 5 años (0 10 en el agravado) mientras que en el ámbito administrativo solo es de 4 años (cfr. el epígrafe correspondiente a las especialidades en el delito fiscal, dentro del Capítulo dedicado a la Inspección). Estamos ante la exigencia de deudas o sanciones, en principio correctas, cuyo cumplimiento (pago) es erróneo pues el obligado se equivoca al pagar una cantidad que no debe ni se le ha exigido. Por este motivo se considera que este procedimiento especial no es propiamente revisor pues en él no se anulará acto administrativo alguno. La Administración, en una actuación más propia de gestión (de hecho, corresponde a los órganos de Recaudación), tan solo va a comprobar la existencia de ese ingreso de 232 más y, de ser cierto, procederá a su devolución. Esto se va a realizar a través de dos fases del procedimiento. La primera, en la que se reconoce el derecho, y la segunda en la que se procede a la devolución. Como hemos señalado hay otros procedimientos en los que también se puede reconocer el derecho del obligado a la devolución de aquello que pagó y no debía. Son supuestos en los que se anula el acto ilegal que los exigió o se deja sin efecto la actuación del obligado tributario. En estos procedimientos la citada anulación implica el reconocimiento del ingreso indebido por lo que no se necesita de un procedimiento específico para declararlo como el que estamos comentando. Son los siguientes: a) Procedimientos de revisión ordinarios (recurso de reposición y reclamaciones económico-administrativas) o especiales en vía administrativa y judiciales en vía contenciosa. b) Procedimiento de rectificación de autoliquidación a instancia del obligado tributario. c) Procedimientos de aplicación de los tributos (una liquidación que modifique una provisional anterior). Todos estos supuestos quedan fuera de la fase declarativa del procedimiento especial que estamos analizando. Reconocido el derecho a la devolución por cualquiera de ellos (incluido el especial que estamos comentando), se procederá a ejecutar la devolución a través de un mismo procedimiento aplicable a todos ellos. 7.2. INICIO DEL PROCEDIMIENTO ESPECIAL PARA EL RECONOCIMIENTO DEL DERECHO A LA DEVOLUCIÓN Puede iniciarse de oficio dando noticia al interesado. Como se trata de una cuestión relativamente sencilla, podrá iniciarse mediante la notificación de la propuesta de resolución cuando los datos en poder de la Administración sean concluyentes. El órgano competente será el de recaudación que se determine en la norma de organización especifica. Este mismo será el que resuelva. En concreto, el titular de la Dependencia Regional de recaudación (por encima de 150.000 C) o Jefes de Equipo Regionales (hasta 150.000 C inclusive). También se admite el inicio a instancia del interesado (obligado tributario o el tercero que realizó el ingreso) en cuyo caso en la solicitud debe justificar su derecho e indicar el medio por el que se realizará la devolución (cheque o transferencia) o si opta por la compensación. Se podrá instar en cualquier momento siempre que no haya transcurrido el plazo de prescripción: 4 años desde que se realizó el ingreso. 233 7.3. TRAMITACIÓN El órgano competente de recaudación para llevar a cabo la instrucción será uno distinto (inferior jerárquicamente) del de resolución. El desarrollo debería ser sencillo y rápido pues tan solo se trata de constatar que se realizó el ingreso indebido, cuál es su cuantía y si todavía no ha sido devuelto. En todo caso, se prevé la posibilidad de solicitar informes y la obligación de dar audiencia al interesado antes de elevar la propuesta de resolución. Se podrá prescindir de dicho trámite cuando no se tengan en cuenta otros hechos o alegaciones que las realizadas por el obligado o cuando la cuantía propuesta a devolver sea igual a la solicitada, excluidos los intereses de demora. 7.4. TERMINACIÓN Y EJECUCIÓN DE LA DEVOLUCIÓN Como hemos visto antes, el órgano competente de recaudación para resolver es el mismo que tiene la competencia para iniciar el procedimiento. El plazo será de 6 meses desde la solicitud del interesado o, en su caso, desde que se le notificó el inicio. Los efectos del transcurso del plazo sin resolver serán la caducidad (si se inició de oficio) o la desestimación (si fue a instancia de parte). Si la resolución es desestimatoria será susceptible de recurso de reposición y de reclamación económico-administrativa. Reconocido el derecho a través de la fase declarativa de este procedimiento especial o en los demás supuestos antes indicados, se procederá a la inmediata ejecución de la devolución junto con los intereses de demora. El interés se devengará desde la fecha en que se hubiese realizado el ingreso indebido hasta la fecha en que se ordene el pago de la devolución y se abonará sin necesidad de que el obligado tributario lo solicite. Para proceder a la devolución se ha establecido un procedimiento que es común a todos los ingresos indebidos realizados con ocasión del cumplimiento de las obligaciones tributarias o del pago de las sanciones. Este procedimiento está regulado en los artículos 131 y 132 RGGL En él se prevé la devolución por pago (transferencia o cheque) al titular del derecho - o a sus sucesores- o bien por compensación de deudas o sanciones, con un plazo de prescripción de 4 años. 8. TASACIÓN PERICIAL CONTRADICTORIA [ARTS. 57 Y 135 161 Y 162 RGGII 8.1. CARACTERÍSTICAS Y PRESUPUESTOS DE APLICACIÓN Una de las cuestiones más difíciles de determinar es el valor real o de mercado de los bienes o derechos, al que se refieren algunos impuestos, por la dosis de subjetivismo que implica. Para evitar que la discusión sobre su cuantía -entre el obligado tributario y 234 la Administración- termine en los tribunales se ha previsto la posibilidad de la tasación pericial contradictoria (TPC). Tradicionalmente, la TPC se ha utilizado en la valoración de bienes inmuebles; pero tras la aprobación en 2021 del valor de referencia deja de tener sentido en aquellos. En la actualidad ya solo se podrá usar para valorar el resto de bienes lo que, aventuramos, no será frecuente (nos remitimos al epígrafe 6.4 dedicado a la comprobación de valores en el Capítulo 2). Cuando el obligado no esté conforme con la valoración administrativa, por entender que es excesiva, puede instar este procedimiento. En él la fijación del valor recaerá sobre un experto (perito) independiente a modo de una especie de arbitraje privado. Es, por tanto, un procedimiento que permite al obligado instar la corrección de una valoración administrativa. Esta finalidad hace que estudiemos la TPC en este Capítulo dedicado a la Revisión, pese a que la LCT lo ubica dentro del procedimiento gestor de comprobación de valores. 8.2. INICIO La TPC es una posibilidad que se ofrece al obligado tributario — y de la que debe ser informado— tras una valoración administrativa de bienes o derechos. Por tanto, su inicio siempre es a instancia de parte. Esta previa valoración administrativa puede realizarse tras una declaración del contribuyente -y la subsiguiente liquidación- o tener lugar en cualquier procedimiento de comprobación. Como ya vimos en el Capítulo dedicado a Gestión no cabe la comprobación de valores cuando el contribuyente utiliza el valor fijado por la Ley (por ejemplo, el catastral), cuando se acoge a los valores orientativos publicados por la Administración (precios medios) o cuando ésta informa sobre el valor de inmuebles tras una consulta o se realizan acuerdos previos de valoración (arts. 90 y 91 LGT). El plazo para solicitar la TPC será de 1 mes desde la liquidación que deriva de la valoración o, en su caso, desde la notificación autónoma de la valoración (prevista, por ejemplo, en el ITP-AJD). Se trata de una mera solicitud de inicio de un procedimiento sin que haya que justificar cuál debería ser el valor correcto. Una vez solicitada se entiende admitida y debe continuar el procedimiento siendo sus efectos la suspensión de: a) la ejecución de la liquidación, sin necesidad de aportar garantías. b) el plazo para interponer recurso o reclamación contra la valoración. c) el plazo para iniciar o concluir el procedimiento sancionador (si ya se hubiera iniciado). Si se promueve la TPC, no se podrá simultáneamente interponer un recurso de reposición o una reclamación económico-administrativa. El obligado tiene que elegir una u otra opción. Con la TPC se intenta luchar contra la cuantía de la valoración por considerarla excesiva mientras que el recurso se plantea frente a un aspecto formal de la valoración (incorrecta motivación o falta de capacitación del funcionario que la realiza) o de la liquidación. 235 Ahora bien, cabe también en el caso de impuestos cuya regulación lo contemple (posibilidad prevista solo en ITP-ATD y, por alguna comunidad autónoma, en ISD), que el interesado se reserve el derecho a solicitar la TPC cuando estime que la notificación del valor comprobado no está correctamente motivada y denuncie esa incorrección en un recurso de reposición o en una reclamación económico-administrativa. Esto significa anunciar que se acudirá a la TPC si el recurso sobre la incorrecta motivación no es satisfactorio. En este caso, el plazo de un mes para promover la TPC se contará desde la fecha la firmeza en vía administrativa de la resolución del recurso. La STS de 9 de julio de 2020 (Rec. 74/2018) ha precisado que tal fecha será el día que se notifique la resolución del recurso que pone fin a la vía administrativa. 8.3. TRAMITACIÓN Para que la TPC pueda llevarse a cabo es necesario que la valoración administrativa haya sido realizada por un funcionario con conocimiento en la materia (primer perito) y no por alguno de los otros medios de valoración del art. 57 (precios medios en el mercado, valor asignados en pólizas de contratos de seguros...). Si se solicita la TPC y se hubieran utilizado estos últimos, la Administración deberá volver a valorar por medio de un funcionario con título adecuado a la naturaleza del bien o derecho. Una vez conocida la valoración pericial de la Administración, el obligado tiene un plazo de 10 días para nombrar un perito (segundo perito) para que emita una valoración. Esta será realizada de forma libre e independiente, aunque lo más frecuente es que resulte inferior a la administrativa. Lo que se pretende es que este especialista emita un dictamen al que se acojan ambas partes, siempre que su criterio no esté muy alejado de las anteriores valoraciones. Para ello se establecen unos parámetros, aceptándose la valoración del perito del obligado si se encuentra dentro de ellos. El procedimiento puede concluir, por tanto, sin que intervenga este tercer perito. Pero si la valoración del segundo perito queda fuera de los márgenes, se deberá acudir a un último perito (el tercero) quien, finalmente, decidirá. Para que prevalezca la tasación del perito del obligado tributario, deben darse dos requisitos acumulativos. Primero, la diferencia entre la valoración del perito de la Administración y la del perito del obligado no puede exceder de 120.000 C. Segundo, dicha diferencia no puede exceder del 10 por 100 de la tasación del perito del obligado tributario. Declaración del obligado valorando un bien mueble por 200.000 C. Tras una comprobación el perito de la Administración lo valora en 400.000 C por lo que se acude a la TPC: El per.to del obligado fija un valor de: a) 380.000 c La diferencia es de 20.000 C. Prevalece la valoración del perito del obligado, puesto que: 20.000 s 120.000 C 20.000 38.000 (10% de 380.000) b) 300.000 c 100.000 120.000 €. pero 100.000 > 30.000 (10% de 300.000) 236 La diferencia es de 100.000 C. Se tiene que nombrar un tercer perito, puesto que: 100.000 120.000 €. pero 100.000 > 30.000 (10% de 300.000) Para que prevalezca la tasación del perito del obligado tributario, deben darse dos requisitos acumulativos. Primero, la diferencia entre la valoración del perito de la Administración y la del perito del obligado no puede exceder de 120.000 C. Segundo, dicha diferencia no puede exceder del 10 por 100 de la tasación del perito del obligado tributario. Si la diferencia es superior a uno solo de esos dos límites, se tiene que acudir al tercer perito que elegirá la Administración por sorteo público entre los profesionales dispuestos a actuar como tales. Este perito emitirá su dictamen fijando libremente una cuantía (o confirmando alguna de las dos anteriores) pero su actuación no podrá perjudicar la situación inicial del obligado tributa rio. Para ello se establecen dos límites: el valor declarado por el obligado y el valor comprobado inicialmente por la Administración. Si la cuantía fijada por el tercer perito sobrepasa alguno de los dos será este limite el que se tome como valoración a efectos de practicar la liquidación. 8.4. TERMINACIÓN La TPC finalizará, normalmente, con la valoración del perito, ya sea el del obligado o en su caso- el tercero. Esta valoración servirá de base al acuerdo de liquidación que proceda, en el que se incluirán los intereses de demora que correspondan (art. 162.5 RGGI). Una vez notificada la liquidación, comienza el plazo de pago voluntario. La liquidación derivada del resultado de la TPC puede impugnarse por cualquier motivo, incluyendo el propio valor resultante de la TPC. Sin embargo, en relación con esa valoración, los tribunales no examinan la cuantía fijada por el perito -que aceptan- sino aspectos meramente formales del procedimiento. Por último, el obligado tributario pagará los honorarios del perito que eligió. El pago del tercer perito corresponderá a la parte que más se hubiera alejado en su valoración. En este sentido, cuando la diferencia entre la tasación practicada por el perito tercero y el valor declarado por el obligado, considerada en valores absolutos, supere el 20 por 100 del valor declarado, sus honorarios serán abonados por el obligado tributario. En caso contrario, correrán a cargo de la Administración. Para garantizar el pago, el tercer perito puede exigir que ambas partes depositen previamente sus honorarios. La falta de depósito por cualquiera de las partes supondrá la aceptación de la valoración realizada por el perito de la otra, cualquiera que fuera la diferencia entre ambas valoraciones. 237 HOTS TEMA 7 1. ¿Qué motivos permiten proceder a la revocación de actos tributarios?: Según el art. 219 LGT, la Admón. podrá revocar sus actos de la aplicación de tributos y de imposición de sanciones en beneficio de los interesados cuando: – Los actos infringen manifiestamente la ley. – Por circunstancias sobrevenidas que afecten a una situación jurídica particular, se aprecie la improcedencia del acto dictado. – En la tramitación del procedimiento se haya producido indefensión a los interesados. No podrá constituir, en ningún caso, dispensa o exención no permitida por las normas tributarias, ni ser contraria al principio de igualdad, al interés público ni al ordenamiento jurídico. 2. La revocación procede cuando concurre alguno de los tres motivos que señala la LGT. Uno de ellos es la improcedencia sobrevenida del acto. Otro consiste en que se haya producido indefensión a los interesados en la tramitación del procedimiento. ¿Cuál es el motivo restante? (16J2) La infracción manifiesta de ley, de acuerdo con el art. 219.1 LGT. 3. La revocación procede cuando concurre alguno de los tres motivos que señala la LGT. Uno de ellos es la infracción manifiesta de la ley. Otro consiste en que se haya producido indefensión a los interesados en la tramitación del procedimiento. ¿Cuál es el tercer motivo? (18J2) El tercer motivo consiste en la improcedencia del acto puesta de manifiesto por circunstancias sobrevenidas que afecten a una situación jurídica particular, de acuerdo con el art. 219 LGT. 4. La revocación procede cuando concurre alguno de los tres motivos que señala la LGT. Uno de ellos es la infracción manifiesta de ley. Otro es la improcedencia sobrevenida del acto. ¿Cuál es el tercer motivo? Según el art. 219.1 LGT, la Admón. podrá revocar sus actos en beneficio de los interesados cuando: – Los actos infringen manifiestamente la ley. – Por circunstancias sobrevenidas que afecten a una situación jurídica particular, se aprecie la improcedencia del acto dictado. – En la tramitación del procedimiento se haya producido indefensión a los interesados. 5. ¿A qué órgano compete la resolución del procedimiento de declaración de lesividad en el ámbito local? 238 En el ámbito de la Administración General del Estado, el órgano competente para resolver el procedimiento será el Ministro de Hacienda u órgano en quien delegue. En el ámbito local corresponde al pleno de la corporación (art. 110 LRBRL). 6. La revisión de oficio. Marco normativo. En el Título V de la LGT, se regulan los siguientes modos de revisión administrativa de los actos tributarios: a) Los procedimientos de revisión: Nulidad de Pleno derecho, declaración de lesividad, revocación, rectificación de errores y devolución de ingresos indebidos. b) Recurso de reposición (potestativo). c) Reclamaciones económico-admins. 7. José recibió hace tres años la notificación de una liquidación que fue dictada por un órgano manifiestamente incompetente por razón de la materia. Indique si José puede instar el inicio de un procedimiento tendente a anular esa liquidación. Conteste "Sí" o "No" y a continuación justifique su respuesta. En caso de respuesta afirmativa, indique además de qué procedimiento se trata. (16J1) Sí. No podrá ya interponer un recurso de reposición o una reclamación económicoadmin., al haber transcurrido el mes de plazo que existe para su interposición. Sí podrá, en cambio, instar el inicio del procedimiento de declaración de nulidad de pleno derecho regulado en el art. 217 LGT. Téngase en cuenta en este sentido las siguie ntes reglas relativas a este procedimiento: – Podrá declararse la nulidad de pleno derecho de los actos que no hayan sido recurridos en plazo en los supuestos previstos en el art. 217.1 LGT. – Entre los supuestos previstos en el art. 217.1 LGT, figuran aquellos actos y resoluciones «que hayan sido dictados por órgano manifiestamente incompetente por razón de la materia o del territorio» art. 217.1.b LGT. – El procedimiento para declarar la nulidad podrá iniciarse a instancia del interesado, según el art. 217.2.b LGT. 8. Por error, ha pagado dos veces la misma deuda tributaria. Si desea recuperar el exceso pagado, ¿qué procedimiento debe iniciar? (16SO) Se debe iniciar el procedimiento de devolución de ingresos indebidos, art. 221.1.a) LGT Duplicidad en el pago de deudas tributarias, para que le sea reconocido el dº a la devolución del importe ingresado indebido, liquidándose con este los intereses demora, art. 221.5 LGT. 9. ¿Qué órgano es competente para resolver el procedimiento de revisión de los actos nulos de pleno derecho? La resolución compete al Ministro de Economía y Hacienda, previo dictamen favorable del Consejo de Estado. Siendo el plazo de resolución de 1 año desde la iniciación por el interesado o desde que se le notifico el acuerdo de iniciación de oficio. 239 10. ¿A qué órgano le compete la declaración de lesividad en el ámbito estatal? Previa audiencia a los interesados por un plazo de 15 días, la resolución compete al Ministro de Hacienda, teniendo un plazo de tres meses para adoptarla y entendiéndose caducada si excede de dicho plazo. 11. ¿En qué consiste el recurso de lesividad? Con la declaración de lesividad no se logra la anulación del acto por la Admón., sino que se ofrece una vía para poder impugnar ante los Tribunales los actos que, por infringir el ordenamiento jurídico, pretende modificar en perjuicio de los interesados y que no padecen los vicios de nulidad radical ni errores materiales, aritméticos o, de hecho. Por lo tanto, los supuestos en los que procede esta declaración comprende los errores de derecho en los que haya podido incurrir la AT y pueden ser objeto de revisión tanto los actos admins. como las Resoluciones de los Tribunales Económico- Admins. 12. ¿Qué órgano es competente para la imposición de sanciones tributarias pecuniarias? El órgano competente para liquidar o el órgano superior inmediato de la unidad administrativa que ha propuesto el inicio del procedimiento sancionador tributario, según el art. 211.5 LGT. 13. ¿En qué casos procede reducir la cuantía de la sanción tributaria en un 50%? En los supuestos de actas con acuerdo. 14. El importe de las sanciones tributarias, una vez aplicada, en su caso, la reducción por conformidad se reducirá en el 25% cuando concurran ciertas circunstancias. ¿De qué circunstancias se trata? El art. 188.3 LGT establece que procede aplicar otra reducción adicional del 25% siempre que se realice el ingreso total del importe restante de dicha sanción en el plazo establecido por la propia LGT, para el ingreso en período voluntario, o en el plazo fijado en el acuerdo de aplazamiento o fraccionamiento que la AT hubiera concedido con garantía de aval o certificado de seguro de caución, y que el obligado al pago hubiera solicitado con anterioridad de la finalización del plazo para el ingreso voluntario. 14. Causas de extinción de las sanciones tributarias. De acuerdo con el art. 190.1 LGT, las sanciones tributarias se extinguen “por el pago o cumplimiento, por prescripción del derecho para exigir su pago, por compensación, por condonación y por el fallecimiento de todos los obligados a satisfacerlas”. 15. ¿En qué supuestos se admita la condonación total o parcial de las deudas y de las sanciones tributarias? 240 Según el art. 7.2 LGP, no se concederán exenciones, condonaciones, rebajas ni moratorias en el pago de los derechos a la Hacienda Pública estatal, sino en los casos y formas que determinen las leyes. A) Condonación de deudas tributarias: De acuerdo con el artículo 75 LGT, “las deudas tributarias solo podrán condonarse en virtud de ley, en la cuantía y con los requisitos que en la misma se determinen”. Supuestos en que se admite la condonación total o parcial de deudas tributarias: – Condonación acordada en el seno de un proceso concursal: posibilidad de que la HP acepte una quita en las deudas del deudor (art. 164.4 LGT). – Condonación de deudas tributarias que, por su escasa cuantía, se consideran insuficientes para cubrir el coste de exacción (art. 16 LGP). B) Condonación parcial de sanciones previstas en el art. 188 LGT en los casos de actas de inspección con acuerdo (reducción del 50%) o de conformidad (reducción del 30%). 16. ¿Puede en algún caso recurrirse la sanción sin perder la revisión obtenida en la misma? Conteste SI o NO y justifique su respuesta. Puede recurrirse la sanción, sin perder la reducción del 30% obtenida al firmar las actas de conformidad, siempre que no se impugne la regularización de la deuda tributaria contenida en dichas actas (art. 112.2). 17. ¿Qué órgano es competente para acordar el inicio del procedimiento de revocación de actos tributarios? De acuerdo con el art. 10.2 del reglamento de revisión en vía administrativa, lo será el superior jerárquico del órgano que hubiera dictado el acto. 18. ¿Qué son y qué efectos tienen los recursos extraordinarios de alzada en la vía económico-administrativa? Los recursos extraordinarios de alzada previstos por las arts. 242 y 243 LGT, son recursos que solamente pueden interponer los órganos directivos contra las resoluciones que no admiten la alzada ordinaria por razón de su cuantía y cuya decisión quiere corregirse a efectos de fijar doctrina aplicable a otros casos similares. En cuanto a los efectos, la resolución respetará la situación jurídica particular derivada de la resolución recurrida. Los criterios establecidos en la resolución serán vinculantes para los tribunales económico-admins., de las CCAA y para el resto de la Administración tributaria del Estado y de las CCAA. 19. ¿Qué órgano es competente para resolver el procedimiento de revocación de actos tributarios en el ámbito estatal, cuando el acto al que se refiere no ha sido dictado por un director general o un director de departamento de la Agencia Estatal de Administración Tributaria? De acuerdo con el art. 12 del Reglamento de revisión, en el caso planteado el acuerdo de revocación deberá adoptarse por el director general competente o por el director 241 del departamento de la Agencia Estatal de Administración Tributaria competente de los que dependa el órgano que dictó el acto. 20. ¿En qué casos se tramitan reclamaciones económico-administrativas para el procedimiento abreviado? De acuerdo con el art. 245.1 LGT, “las reclamaciones económico-admins. se tramitarán por el procedimiento previsto en esta sección cuando sean de cuantía inferior a la que se determine reglamentariamente”. De acuerdo con el art. 64 del reglamento de revisión, “las reclamaciones económicoadmins. se tramitarán por el procedimiento abreviado ante órganos unipersonales cuando sean de cuantía inferior a 6000 €, o 72.000 € si se trata de reclamaciones contra bases o valoraciones”. 21. ¿Qué órgano es competente para resolver el procedimiento de rectificación de errores materiales, aritméticos o de hecho? El mismo órgano que dictó el acto o la resolución. 22. ¿Quiénes están legitimados para interponer las económico- administrativas? reclamaciones Según el Art. 232 LGT, estarán legitimados: a) los obligados tributarios y los sujetos infractores. b) cualquier otra persona cuyos intereses legítimos resulten afectados por el acto o la actuación tributaria. 23. Un contribuyente ha decidido impugnar en la vía económicoadministrativa una liquidación del Impuesto sobre Sociedades alegando exclusivamente la insuficiente motivación del acto. ¿Debe acompañar las alegaciones al escrito de interposición de la reclamación? Justifique su respuesta. La respuesta es afirmativa. Cuando se alega exclusivamente la insuficiente motivación del acto recurrido, la reclamación se tramitará por el procedimiento abreviado ante órganos unipersonales, de acuerdo con el art. 245 LGT. En este procedimiento, el escrito de iniciación debe contener las alegaciones que fundamentan la pretensión, según el art. 246 LGT. 24. Por error, ha pagado dos veces la misma deuda tributaria. Si desea recuperar el exceso pagado, ¿qué procedimiento debe iniciar? Se debe iniciar el procedimiento de devolución de ingresos indebidos. 242 25. ¿A qué órgano compete la resolución del procedimiento de declaración de lesividad en el ámbito estatal? De acuerdo con el artículo 218.4 LGT, la resolución compete al Ministro de Hacienda. Se trata de una competencia delegables, según el artículo 9.2 RR. 26. Recurso de anulación previo a la alzada en la vía económicoadministrativa: supuestos en que procede, órgano ante el que se interpone, plazos de interposición y de resolución, ¿es potestativo o preceptivo? Según el art.239.6 LGT, con carácter previo al recurso de alzada ordinario, podrá interponerse recurso de anulación exclusivamente en los siguientes supuestos: 27. Cuando la resolución declare la inadmisibilidad o la inexistencia de alegaciones o pruebas presentadas. ● Cuando padezca incongruencia completa y manifiesta. ● Cuando se hubiera acordado el archivo de actuaciones por renuncia, desistimiento, caducidad o satisfacción extraprocesal. El recurso de anulación previo a la alzada se presentará ante el Tribunal que hubiera dictado la resolución que se impugna en el plazo de 15 días. La resolución se adoptará, sin más trámite, en el plazo de 1 mes desde la interposición, entendiéndose desestimatoria si transcurre este plazo sin haberse adoptado. Se trata de un recurso potestativo para el sujeto, previsto para agilizar la revisión de la resolución en ciertos casos que no afecten al fondo del asunto, y que también podrá alegar, obviamente, si opta por acudir directamente al recurso de alzada. 28. ¿En qué casos queda suspendida la ejecución de un acto impugnado a través de un recurso de reposición?: El art. 224 LGT regula la suspensión de la ejecución del acto recurrido en reposición. • Como regla general establece que la ejecución del acto impugnado quedará suspendida automáticamente a instancia del interesado si se garantiza el importe de dicho acto, los intereses de demora que genera la suspensión y los recargos que pudieran proceder. Las garantías necesarias son las reguladas en el mismo art.: dinero, aval, fianzas etc. • En el supuesto de impugnación de una sanción tributaria, la suspensión es automática por la mera interposición del recurso, sin necesidad de garantía, dado el principio de no ejecutividad de las sanciones hasta su firmeza en vía admin. • Cuando se aprecie que al dictarlo se ha podido incurrir en error aritmético, material o, de hecho, se podrá suspender la ejecución del acto sin necesidad de aportar garantía. • Si el recurso no afecta a la totalidad de la deuda tributaria, la suspensi ón se referirá a la parte recurrida, quedando obligado el recurrente a ingresar la cantidad restante. 243 29. ¿En qué supuestos queda suspendida la ejecución del acto impugnado en vía económico-administrativa? La suspensión del acto impugnado en vía económico-administrativa se encuentra regulada en el art. 233 LGT. • Recurso extraordinario de revisión. Nunca procederá la suspensión si se trata de un recurso extraordinario de revisión. • Sanciones. Si se trata de sanciones, se suspenden automáticamente sin necesidad de garantía, habida cuenta de su carencia de ejecutividad si no son firmes en vía admin. • Actos cuyo objeto no es una deuda tributaria o cantidad líquida. Podrán suspenderse si lo solicita el interesado y justifica que su ejecución podría causar daños de imposible o difícil reparación. • Recurso a una parte de la deuda tributaria. Si se recurre una parte de la deuda tributaria, la suspensión se referirá solo a ella debiendo ingresarse el resto de la misma. • Error aritmético, material o de hecho. Podrá suspenderse el acto, sin necesidad de garantías, cuando se aprecie que al dictarlo puede incurrirse en error aritmético, material o de hecho. 30. Un sujeto decide interponer una reclamación económico-administrativa contra una liquidación administrativa que le ha sido notificada. ¿Qué plazo tiene para interponerla? ¿Debe acompañar las alegaciones al escrito de interposición? ¿A qué órgano administrativo debe dirigir el escrito de interposición?: Según el art. 235.1 LGT determina que el plazo de interposición es de 1 mes desde el día siguiente al de notificación del acto o al día en que se entienda producido el silencio admin. En el caso de obligaciones pecuniarias entre particulares, desde que hay constancia de la realización u omisión de la retención, repercusión o restitución. 31. Desea impugnar una liquidación administrativa de una Admón. de la AEAT (órgano periférico) que se le ha notificado. ¿Qué recursos o reclamaciones puede interponer? Si decide interponer una reclamación económico-administrativa, ¿qué órgano será el competente para entender de la reclamación?: El art. 222 LGT establece que en este caso se puede interponer recurso de reposición, regulado en los arts. 222 a 225 LGT para el ámbito del Estado. El órgano competente para entender de la reclamación será el Tribunal EconómicoAdmin. Central y los Tribunales Económicos-Admins. Regionales y Locales. (art. 229 LGT). 244 32. Decide interponer una reclamación económico-admin. contra una liquidación administrativa que le ha sido notificada. ¿Qué plazo tiene para interponerla?, ¿A qué órgano administrativo debe dirigir el escrito de interposición?, ¿Debe acompañar las alegaciones al escrito de interposición en algún caso? En caso de respuesta afirmativa, indique en qué casos debe hacerlo. El art.235.1 LGT establece que la reclamación económico-admin en única o primera instancia se interpondrá en el plazo de un mes a contar desde el día siguiente al de la notificación del acto impugnado, desde el día siguiente a aquél en que se produzcan los efectos del silencio administrativo o desde el día siguiente a aquel en que quede constancia de la realización u omisión de la retención o ingreso a cuenta, de la repercusión motivo de la reclamación o de la sustitución derivada de las relaciones entre el sustituto y el contribuyente. Se dirigirá al órgano que dictó el acto y éste lo remitirá al tribunal competente en el plazo de 1 mes, junto con el expediente, al que podrá incorporar un informe si lo considera conveniente. Si, el art.246.1.b LGT establece que las reclamaciones que se tramiten por el procedimiento abreviado ante órganos unipersonales deberán incluir las alegaciones que fundamentan la pretensión. 33. ¿En qué casos se tramitan las reclamaciones económico-admin por el procedimiento abreviado ante órganos unipersonales?: Según el art.245 LGT las reclamaciones económico-administrativas se tramitan por el procedimiento abreviado ante órganos unipersonales en los supuestos siguientes: Cuantía inferior a la reglamentariamente. El art.64 RGR fija en 6.000€ o 72.000€ si se trata de reclamaciones contra bases o valoraciones. 32. Ha recibido la notificación de una resolución desestimatoria de un Tribunal económico-admin. regional (TEAR) en relación con una deuda tributaria cuya cuantía supera los 2 millones de euros. Desea impugnar esa resolución. ¿Qué recurso puede interponer y qué órgano será competente para resolverlo? En el desarrollo de su respuesta, indique si puede acudir directamente a la vía cont-admin. para impugnar la resolución del TEAR indicada. El recurso que se puede interponer es el recurso ordinario de alzada ante el Tribunal Económico Admin. Central (TEAC), pues el art. 229.1.c) LGT determina que los TEAC conocerán de las reclamaciones que se interpongan contra los actos administrativos dictados por los órganos periféricos de la Administración, cuando la cuantía sea superior al importe establecido reglamentariamente, que es de 1.800.000€. Este recurso es preceptivo antes de acudir a la vía cont- admin. 245 33. Ha recibido la notificación de la liquidación de una deuda tributaria por importe de 50.000 € que ha sido dictada por una Admón. de la AEAT (órgano periférico) situada en Madrid. Indique qué recursos y/o reclamaciones puede interponer en la vía administrativa y ante qué órgano u órganos debe hacerlo. Solo es posible interponer un recurso de reposición ante el órgano que lo dictó. Según dispone el art.222 LGT, este debe interponerse ante el mismo órgano que dictó la liquidación, es decir, ante una Admón. de la AEAT en Madrid. 34. Recurso extraordinario de revisión en la vía económico-administrativa: actos recurribles, competencia para resolverlo, legitimación, plazo de interposición y plazo de resolución. El art. 244 LGT determina que serán recurribles los actos y resoluciones firmes cuando concurra alguno de estos motivos: • Aparición de documentos posteriores o de imposible aportación al tiempo de dictarse el acto o la resolución, de valor esencial para la decisión y que evidencien su error. • Que los documentos o testimonios en que se fundó el acto o la resolución se declaren falsos por sentencia judicial firme anterior o posterior. • Que se dictara el acto con prevaricación, cohecho, violencia, maquinación fraudulenta u otra conducta punible, declarándose así por sentencia judicial firme. La competencia para conocerlo y resolverlo es del TEAC, pero, si de la interposición se aprecia la falta de alguno de los motivos que lo permiten, podrá declararse la inadmisibilidad por el órgano unipersonal. La legitimación para recurrir la ostentan los interesados y los órganos directivos del Ministerio de Hacienda, AEAT y las CCAA. El plazo de interposición, es de 3 meses desde la aparición del documento o desde la firmeza de la sentencia judicial. La resolución se dictará en el plazo ordinario de seis meses, entendiéndose desestimado el recurso si transcurre el mismo sin haberse adoptado, pudiendo el interesado interponer el contencioso contra la desestimación por silencio o esperar a la resolución expresa, que el órgano habrá de dictar en todo caso. 35. Responda a las siguientes cuestiones relativas al recurso de reposición contra actos de aplicación de los tributos locales: ¿Tiene carácter potestativo o preceptivo? ¿En qué plazo debe interponerse? ¿Qué consecuencias se derivan de la falta de resolución el recurso en plazo?: Se considera que el recurso de reposición contra actos de aplicación de los tributos locales es preceptivo y previo al contencioso. En el plazo de 1 mes, contado a partir del día siguiente al de la notificación del acto recurrible o del siguiente a aquél en que se produzca los efectos del silencio administrativo. Tratándose de deudas de vencimiento periódico y notificación colectiva, el plazo para la interposición se computará a partir del día siguiente al de finalización del periodo voluntario de pago” (art. 223.2 LGT). El cómputo se cuenta de fecha a fecha, 246 conforme a lo recogido en la Ley 30/1992, art. 38, y art. 5 CC. Si el último día fuera inhábil, se prorrogará el plazo hasta el primer día hábil siguiente. La resolución se dictará en el plazo de un mes desde la interposición. Transcurrido el plazo sin haberse adoptado, se entenderá desestimado el recurso, a efectos de que el interesado pueda acudir al contencioso. 36. ¿Qué recursos o reclamaciones se pueden interponer en vía administrativa contra los actos tributarios de los grandes municipios (municipios de gran población) ?: El art. 137 de la Ley 7/85, enumera los actos recurribles, que, entre otras funciones, le atribuye las siguientes. “El conocimiento y resolución de las reclamaciones sobre actos de gestión, liquidación, recaudación e inspección de tributos e ingresos de DD público que sean de competencia municipal”, sin perjuicio, de los supuestos en que se prevé la reclamación económico-admin. ante los tribunales Económico-Admins. Del Estado, es decir, los actos de gestión catastral y de gestión censal. Contra estos actos podrán interponer los interesados, de manera potestativa, el recurso de reposición cuya resolución procederá esta vía económico-admin. 37. ¿Qué recursos y/o reclamaciones procede interponer en vía administrativa contra los actos de gestión catastral y censal dictados por las entidades locales en virtud de delegación o convenio de colaboración?: Los actos de gestión catastral y censal dictados por la Entidad local en virtud de delegación o de convenio de colaboración se someterán al recurso de reposición. No obstante, en este último caso, al ser una competencia también estatal, contra la resolución de reposición procederá también la reclamación económico-admin. Se impone, pues, en estos supuestos, dos vías administrativas preceptivas ambas, antes de poder acceder al cont-admin. Los actos de gestión catastral y censal dictados por la Entidad local en virtud de delegación o de convenio de colaboración se someterán al recurso de reposición. 38. Suponga que ha recibido la notificación de una liquidación tributaria del IRPF el día 1 de marzo de 2018. Indique el día, mes y año en que termina el plazo para interponer la reclamación económico-administrativa contra esa liquidación y, a continuación, justifique su respuesta. 1 de abril de 2018. De acuerdo con el art. 235.1 LGT, la reclamación económicoadministrativa en única o primera instancia se interpondrá «en el plazo de 1mes a contar desde el día siguiente al de la notificación del acto impugnado». El art. 30.4 de la Ley 39/2015 de 1/10, del PACAP (Procedimiento Administrativo Común de las AAPP), establece lo siguiente: Si el plazo se fija en meses o años, éstos se computarán a partir del día siguiente a aquel en que tenga lugar la notificación o publicación del acto de que se trate, o desde el siguiente a aquel en que se produzca la estimación o desestimación por silencio administrativo. El plazo concluirá el mismo día en que se produjo la notificación, publicación o silencio 247 administrativo en el mes o el año de vencimiento. Si en el mes de vencimiento no hubiera día equivalente a aquel en que comienza el cómputo, se entenderá que el plazo expira el último día del mes. De acuerdo con este precepto, el plazo termina el día 1/04/2018, como se ha indicado. En este mismo sentido se pronuncia el TC. No obstante, se admitirá como correcta la respuesta en la que se indique como fecha de término del plazo el día 2/04/2018, siempre que se justifique señalando que en el plazo es de un mes contado desde el día siguiente al de la notificación del acto impugnado. 39. El Ayto. de un municipio (en el que no se aplica el régimen de organización de los municipios de gran población) le notifica una liquidación del Impuesto sobre Vehículos de Tracción Mecánica. Si desea impugnar esta liquidación, ¿debe interponer algún recurso o reclamación en vía admin. antes de acudir a la jurisdicción cont-admin.? En caso de respuesta afirmativa, indique de qué recurso o reclamación se trata. En caso de respuesta negativa, justifique su contestación. Sí, se debe interponer recurso de reposición contra los actos tributarios dictados por la Admón. Municipal y este tiene carácter preceptivo y previo al contencioso cuando no se aplica al municipio el régimen de organización de los municipios de gran población y cuando no se trata de actos de gestión catastral o censal dictados en virtud de delegación o de convenio de colaboración. El supuesto cumple con ambos requisitos, por lo que es necesario interponer recurso de reposición antes de acudir a la vía cont-admin. 40. Ha recibido la notificación de la liquidación de una deuda tributaria por importe de 2,000.000 €, que ha sido dictada por una Administración de la AEAT (órgano periférico) situada en Madrid. Si decide impugnar la liquidación en la vía económico-admin., ¿debe necesariamente interponer la reclamación ante el Tribunal Económico-Administrativo Regional? Justifique su respuesta. Al superar la cuantía fijada de 150.000 € y de 1.800.000 €, le correspondería en 1ª instancia al TEAR. No obstante, en este caso, procedería por la cuantía, el recurso de alzada, pudiendo interponerse directamente a reclamación ante el TEAC, omitiendo así la primera instancia (la LGT, en su art. 229.5, se hace eco de la jurisprudencia constitucional que denuncia la exigencia de una doble vía preceptiva antes del contencioso). Sí es preceptivo el acudir al TEAC, por lo tanto, no se puede impugnar directamente en la vía cont-admin. 41. El Ayto. de un municipio (en el que no se aplica el régimen de organización de los municipios de gran población) le notifica una liquidación del Impuesto sobre Vehículos de Tracción Mecánica. Si desea impugnar esta liquidación, ¿debe interponer algún recurso o reclamación en vía administrativa antes de acudir a la jurisdicción contencioso-administrativa? Conteste en primer lugar "Sí" o "No". A continuación, justifique su respuesta y, en caso de respuesta afirmativa, indique de qué recurso o reclamación se trata. Sí. El recurso que procede es el recurso de reposición. 248 42. El Ayto. de Madrid le ha notificado la liquidación de una tasa de recogida de basuras. Si desea impugnar esa liquidación, ¿debe interponer algún recurso o reclamación en vía admin. antes de acudir a la jurisdicción contadmin.? Justifique su respuesta. Será necesario interponer una reclamación económico-admin ante el órgano económico-admin local, según el art.137 LBRL. 43. Una sociedad desea impugnar una liquidación administrativa notificada por la Delegación Central de Grandes Contribuyentes (que es un órgano central de la AEAT). ¿Qué recursos y reclamaciones puede interponer y ante qué órganos debe hacerlo? Puede interponer recurso de reposición con carácter potestativo ante la Delegación Central como establecen los arts.222 a 225 LGT. También puede interponer (con carácter preceptivo para acceder a la vía contenciosa) reclamación económico-admin. en única instancia ante el TEAC, puesto que el acto ha sido dictado por un órgano central de la AEAT. 44. Para obtener la suspensión automática de los actos que tienen por objeto una deuda tributaria y que son impugnados en la vía económico-admin. debe aportarse una de las garantías señaladas por la normativa tributaria. ¿Cuáles son esas garantías? El art.233.2 LGT determina que las garantías necesarias para la suspensión automática de los actos que tienen por objeto una deuda tributaria son: • Depósito de dinero o bienes públicos. • Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución. • Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para los supuestos que se establezcan en la normativa tributaria. 45. Juan ha interpuesto una reclamación económico-administrativa contra una liquidación de una Administración de la AEAT (órgano periférico) por la que se le exige una deuda de 2.000€. ¿Qué órgano debe resolver la reclamación? Se presenta la declaración dirigida al TEAR ante el órgano que dictó la liquidación, previo potestativo de reposición. 46. En ciertos casos cabe interponer contra una Resolución de un Tribunal Económico- Admin. Regional un recurso de alzada ordinario ante el Tribunal Económico-Admin. Central. ¿En qué plazo debería interponerse este recurso de alzada ordinario? En el plazo de 1 mes contado desde el día siguiente al de notificación de la resolución del Tribunal Económico-Admin. Regional, de acuerdo con el art. 241.1 LGT. 249 47. ¿Quién puede interponer el recurso extraordinario de alzada para la unificación de doctrina? En el desarrollo de su respuesta indique si pueden interponerlo los obligados tributarios. Según el art. 243.1 LGT, este recurso puede interponerse por el «Director General de Tributos del Ministerio de Economía y Hacienda». Tras la modificación introducida por la Ley 34/2015, de 21 de septiembre (cuyo conocimiento no es exigible a los alumnos), este recurso podrá ser interpuesto también «por los Directores Generales de Tributos de las CCAA y Ciudades con Estatuto de Autonomía, u órganos equivalentes, cuando el recurso tenga su origen en una resolución de un órgano dependiente de la respectiva Comunidad Autónoma o Ciudad con Estatuto de Autonomía». Queda claro, por lo tanto, que los obligados tributarios no están legitimados para interponer el recurso señalado. 48. Un Inspector de la Agencia Estatal de Administración Tributaria dicta una liquidación tributaria nula de pleno derecho. ¿Qué órganos o funcionarios de la Administración pueden acordar la iniciación del procedimiento de nulidad de pleno derecho de esa liquidación? De acuerdo con el art. 4.1 del Reglamento de revisión, el procedimiento puede iniciarse por acuerdo del órgano que dictó el acto o de su superior jerárquico. En el caso planteado podrían iniciarlo el Inspector que dictó la liquidación y su superior jerárquico. 49. El día 14 de abril de 2018 un contribuyente ha interpuesto un recurso de reposición contra una liquidación practicada por la Agencia Estatal de Administración Tributaria. Indique el día, mes y año en que termina el plazo máximo para notificar la resolución de este recurso de reposición, justificando su respuesta. 14 de mayo de 2018. De acuerdo con el art. 225.4 LGT, "El plazo máximo para notificar la resolución será de 1 mes contado desde el día siguiente al de presentación del recurso". 50. En el marco de un procedimiento de inspección, la Administración ha entrado en el domicilio constitucionalmente protegido de un contribuyente sin su consentimiento y sin autorización judicial. Ha requisado el ordenador que ha encontrado en ese domicilio y ha practicado una liquidación tributaria con arreglo a los datos contenidos en él. Dos meses después de recibir la notificación de dicha liquidación, el contribuyente acude a usted para preguntarle si puede instar algún procedimiento en la vía administrativa para la defensa de sus intereses en relación con esa liquidación. ¿Qué debería contestarle? En caso de responder afirmativamente, ¿de qué procedimiento se trataría? La respuesta es afirmativa. Según el art. 271.1.a) LGT, podría instar un procedimiento de nulidad de pleno dº, dado que se ha lesionado uno de los DD y LL susceptibles de amparo constitucional (dº a la inviolabilidad del domicilio). No puede interponer recurso de reposición ni reclamación económico administrativa porque se ha superado el plazo de un mes desde la notificación de la liquidación. (Lección 17, págs. 705 y 707). 250 51. ¿Está legitimado algún órgano administrativo para interponer el recurso de alzada ordinario en la vía económico-administrativa? Conteste, en primer lugar, "Sí" o "No". A continuación, justifique su respuesta. Sí. De acuerdo con el primer párrafo del art. 241.3 LGT, estarán legitimados para interponer ese recurso, no solo los interesados, sino también los siguientes órganos: • Los Directores Grales. del Ministerio de Economía y Hacienda y los Directores de Departamento de la Agencia Estatal de Administración Tributaria en las materias de su competencia; • Los órganos equivalentes o asimilados de las CCAA en materia de su competencia. 251