El Derecho Administrativo en el cine

Anuncio

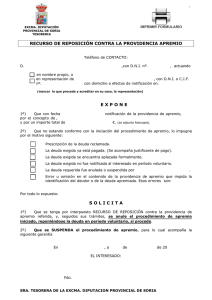

46 CASA DE ARENA Y NIEBLA.- N. GARRIDO CUENCA Contencioso-Aadministrativo, 2ª, 8 de julio de 2004). Sin embargo, y este es un hecho muy frecuente en la práctica, la jurisprudencia no ve inconveniente en que pueda ampliarse la demanda del recurso contencioso-administrativo relativo a la providencia de apremio, con la impugnación de la deuda tributaria, “pues existe una relación funcional evidente, hasta el punto de que si se estimaran las pretensiones relativas a la deuda, tal pronunciamiento llevaría consigo automáticamente la anulación de la providencia de apremio” (id). d) El embargo de los bienes del deudor. En especial, las matizaciones constitucionales a la regla de la inembargabilidad de los bienes públicos: Una vez notificada la providencia de apremio, si el pago no se produce en el plazo establecido, la Administración procede al embargo de los bienes del deudor en cantidad suficiente para cubrir el importe total de la deuda (que comprende los intereses devengados, los recargos y las costas del procedimiento) y por el orden de prelación establecido en el art.169.2, LGT. Es destacable que el art.169.4, LGT, recoge la regla según la cual se embargarán en último término aquellos bienes para cuya traba sea necesaria la entrada en el domicilio del obligado. e) Finalización del procedimiento: Enajenación o adjudicación de bienes trabados: Realizado el embargo, el procedimiento termina con la enajenación de los bienes trabados mediante subasta, concurso o adjudicación directa (art. 172.1, LGT) o con la adjudicación de bienes a la Hacienda Pública (art. 172.2, LGT). A menos que se interponga reclamación por tercería de dominio u otra acción de carácter civil, en cuyo caso quedará en suspenso el procedimiento aunque el embargo se mantenga hasta la resolución de las reclamaciones (art. 165, LGT). f) Suspensión del procedimiento de apremio La suspensión del procedimiento de apremio se rige, en su forma y requisitos, por las disposiciones reguladoras de los recursos y reclamaciones económico-administrativas (ex art.165 LGT). Este precepto también dispone las causas generales de suspensión, que se decretará automáticamente por los órganos de recaudación, sin necesidad de prestar garantía, si el interesado demuestra: que se ha producido en su perjuicio error material, aritmético o de hecho en la determinación de la deuda, que la misma ha sido ingresada, condonada, compensada, aplazada o suspendida o que ha prescrito el derecho a exigir el pago. Los supuestos más conflictivos solventados en sede judicial se refieren a la concurrencia de la primera y la última de las causas. En cuanto a la suspensión por error material, aritmético o de hecho, el