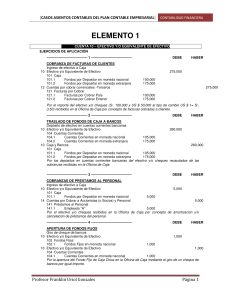

Caja o efectivo:

Dinero en efectivo propiedad de la empresa(en la empresa)

Banco cuenta corriente:

Dinero de la propiedad de la empresa depositado en una cuenta corriente bancaria.

Valores a depositar (o cheques en cartera):

Suma de cheques al dia recibidos por parte de terceros pendientes de deposito.

Moneda extranjera:

Disponibilidad de divisas extranjeras propiedad de la empresa(en la empresa)

Acciones con cotización:

Inversión en acciones de una sociedad que cotiza en bolsa o mercado de valores.

Deudor por ventas (o cliente):

Saldos a cobrar por ventas de bienes o servicios realizadas en cuenta corriente comercial.

Documentos a cobrar:

Créditos documentados mediante pagares a favor del ente

Deudores varios:

Saldos a cobrar por motivos diversos (excluida la venta de bienes y servicios)

Intereses a cobrar:

Intereses que terceros adeudan a las empresas.

Aquiles a cobrar:

Alquiles adeudados por terceros a la empresa.

Mercaderías:

Valor de los bienes destinados a la venta habitual, en existencia.

Materia prima:

Valor de los bienes que se someterán a un proceso de producción y que se encuentran en

existencia.

Productos en proceso:

Valor de los bienes que se encuentran en proceso de producción.

Anticipo a proveedores:

Adelantos efectuados a proveedores a cuenta de futuras compras.

Muebles y útiles:

Muebles, escritorios, sillones, etc. Utilizados en la actividad habitual del ente.

Maquinarias:

Maquinas utilizadas para la producción.

Rodados:

Automóviles, camionetas, motos, camiones, etc. Propiedad de la empresa.

Inmuebles:

Locales, oficinas, galpones, etc. De propiedad de la empresa(terreno y edificio)

Edificios:

Construcciones propiedad de la empresa (no incluye el terreno)

Equipos:

Equipos de computación y otros, propiedad de la empresa.

Instalaciones:

Bienes amurados a la pared o al piso, propiedad de la empresa.

Obras en curso:

Obras que se encuentran en proceso de construcción.

Anticipos por compra de bienes de uso.

Adelantos efectuados para recibir en un plazo estipulado los bienes de uso correspondientes.

Proveedores:

Deuda por compra de mercaderías en cuenta corriente.

Obligaciones a pagar (o documento a pagar)

Pagares firmados a favor de terceros.

Prestamos bancarios:

Importe de prestamos recibidos del banco.

Acreedores varios:

Deudas sin documentar no originadas en compra de mercaderías.

Intereses a pagar :

Deuda por intereses.

Alquiles a pagar:

Deuda por alquileres.

Sueldos a pagar:

Importes adeudados por la empresa en concepto de sueldos.

Impuestos a pagar:

Importes adeudados por la empresa en concepto de impuestos.

Capital suscripto:

Importe aportado o comprometiendo a aportar por los propietarios de la empresa.

Resultados del ejercicio:

Perdidas o ganancias del ejercicio contable.

0

0