CONTABILIDAD GENERAL

Análisis Vertical y Horizontal

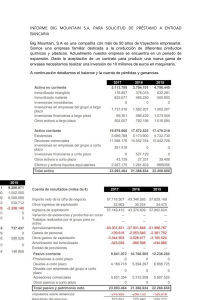

Análisis mediante Ratios Financieros

Flujo de Caja

Al finalizar la unidad, el estudiante el estudiante analiza e

interpreta los Estados Financieros, aplicando los ratios

financieros.

El análisis de los estados financieros es importante porque nos

detalla una mayor información, para poder evaluar la situación

económica y financiera de un negocio.

Igualmente los ratios financieros nos permiten establecer la

comparación entre dos variables de ahí su importancia a la hora

de analizar la situación de la empresa.

✓ Ratios Financieros:

✓ Liquidez

✓ Rotación

Análisis mediante Ratios

✓ Definición

✓ Ratios de Liquidez

✓ Ratios de Gestión

✓ Ratios de Solvencia

✓ Ratios de Rentabilidad

Definición

Los Ratios

• Índices o razones financieras que son cocientes numéricos que muestran la

relación que existe entre determinadas cuentas de los Estados Financieros,

ya sean tomadas de la Situación Financiera, del Estado de Resultados o de

ambos.

Se clasifican en:

Ratios de Liquidez

Ratios de Gestión

Los Ratios

Ratios de

Solvencia

Ratios de

Rentabilidad

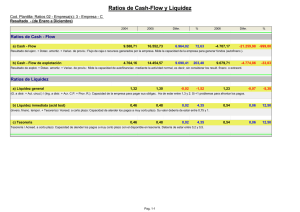

Ratios de Liquidez

Liquidez

• Mide la relación entre el Activo Corriente y el pasivo corriente

o exigible a corto plazo.

• Facilidad que tiene un bien del activo de convertirse en dinero

en efectivo.

• Muestra la capacidad de la empresa para pagar sus obligaciones

corrientes con activos a corto plazo.

Ratios de Liquidez

Los indicadores miden la capacidad de la empresa para pagar sus obligaciones a corto plazo.

Ratios

Fórmula

Liquidez

General

Activo corriente

Pasivo corriente

Prueba

Ácida

Activo cte.- Existencias- GPA

Pasivo corriente

Prueba

Defensiva

Efectivo Banco + V. Negociable

Pasivo corriente

OPTIMO

1,5 - 2,0

0,75 - 1,00

Mayor a 1,00

Interpretación

✓ Si el ratio es <1, la empresa no puede pagar sus deudas a

CP y estaría en una situación de suspensión de pagos.

✓ Si el ratio es >1, también indica escasez de liquidez ya que

si no venden algunas existencias o falta de cobranza

seguiríamos en la situación de suspensión de pagos

✓ Si el ratio >2, mostraría exceso de liquidez

✓ Si el ratio es <0,75, nos avisaría del RIESGO de carencia

de efectivo para poder atender los pagos más inmediatos.

✓ Si el ratio es >1, hay exceso de liquidez y es probable que

la empresa tenga ACTIVOS improductivos a los que no lees

esta sacando rendimiento económico

✓ Se refieren a los activos de más rápida conversión.

✓ Si el ratio es >1, indica que la empresa cuenta con salud

financiera, es decir e negocio tiene un buen margen de

capital y es capaz de pagar sus deudas sin comprometer

las inversiones.

Fondo de Maniobra

PASIVO

CORRIENTE

ACTIVO

CORRIENTE

FONDO DE

MANIOBRA

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

✓ Es el corriente o circulante de una empresa

financiada con Deuda a LP, es decir con

Pasivo No Corriente.

✓ Se calcula mediante la diferencia entre el

activo Corrientes y las Deudas a Corto plazo

(Pasivo Corriente).

✓ Controlar y valorar nuestro Fondo de Maniobra

es muy importante para garantizarla liquidez y

solvencia de una empresa a CP.

✓ FONDO DE MANIOBRA POSITIVO

La empresa será capaz de hacer frente a sus

compromisos inmediatos

✓ FONDO DE MANIOBRA IGUAL A CERO Corre

el riesgo de no poder hacer frente a sus

compromisos de pago a CP, en caso de que

se retrase el cobro de algún cliente.

✓ FONDO DE MANIOBRA NEGATIVO

La empresa no podrá hacer frente a sus

compromisos de pago en el CP y

posiblemente estaría en la situación de

suspensión de pagos.

Fondo de Maniobra ÓPTIMO

1. Debe ser un FONDO DE MANIOBRA “POSITIVO”, así en caso de tener retrasos en los cobros

de sus clientes, se tiene la certeza de poder responder al pago de sus proveedores.

2. El valor siempre tiene que ser mayor a CERO pero el valor exacto dependerá de factores, tales

como:

a) Sector donde opere la empresa.

b) El plazo medio de cobro a clientes.

c) El plazo medio de pago a proveedores.

¿Cómo mejorar el FONDO DE MANIOBRA?

Si es NEGATIVO o CERO

1. Retrasar los pagos a la SUNAT a través de un fraccionamiento tributario.

2. Llevar a cabo anticipo de COBROS, como puede ser el Descuento de Letras o Factoring,

opciones que se pueden valorar de manera que las entidades financieras adelanten el pago de

facturas de clientes.

3. Retrasar algunos pagos mediante la negociación de la deuda y obtener un mayor plazo de

tiempo para pagar a proveedores.

4. Realizar rebajas o descuentos por pronto pago: Puede ocurrir que en un momento determinado

se necesite liquidez y es en este momento, puedes optar por tirar los precios y ofrecer

descuentos por pronto pago, de esta manera aumenta las ventas e ingresos y conseguir

liquidez rápidamente.

Ratios de Gestión

Gestión

• Permiten evaluar el impacto de las decisiones y políticas

seguidas por la empresa en el uso de sus recursos respecto

a cobros, pagos, inventarios y activos midiendo la eficacia

con la que se han utilizado sus recursos disponibles.

Ratios de Gestión

Evalúan los cobros, pagos, inventarios y activos midiendo la eficiencia con la que se han utilizado sus recursos

disponibles.

Ratios

Rotación Ctas x

cobrar

Rotación Ctas x

pagar

Rotación

De Inventarios

Fórmula

C x C comerciales x 360

Ventas

C x P Comerciales x 360

Compras

Existencias x 360

Costo de Ventas

Interpretación - Explicación

• Mide el Nº de días en que una venta se refleja en

las cuentas por cobrar.

•Mide el Nº de días en que una compra se refleja

en las cuentas por pagar, el plazo medio de pago

que reciben de los proveedores.

•Muestra el Nº de días que cambian los

inventarios al año, indican cada cuanto tiempo se

reemplazan las mercaderías que ingresan al

almacén.

Ratios de Solvencia

Solvencia

• Permiten analizar la capacidad de la empresa para

responder por las obligaciones a corto y largo plazo, miden

la capacidad de endeudamiento y el respaldo con el que

enfrentan sus deudas totales.

Interpretación de los RATIOS

Una vez calculados los RATIOS y detectamos un exceso o escasez de LIQUIDEZ estaremos en

desequilibrio financiero y será necesario llevar a cabo algunas medidas CORRECTIVAS:

1. Si la empresa tiene un exceso de LIQUIDEZ, es decir exceso de activos corrientes muy por encima

de la deuda a CP, sería conveniente invertir el exceso en otros activos no corrientes que puedan

generar mayores niveles de rentabilidad.

2. Si la empresa tiene un déficit de LIQUIDEZ, la empresa puede tener problemas para hacer frente a

sus pagos más inmediatos con sus activos corrientes, algunas medidas que podría aplicar para

solucionar este problema serían:

▪ Renegociar un aumento en el plazo de vencimiento de las deudas.

▪ Pedir un préstamo a LP para pagar la deuda a CP.

▪ Vender activos no corrientes y cobrarlos en efectivo para sí tener disponible.

conclusión

• El Análisis mediante Ratios nos informa mediante indicadores la Gestión de

una empresa.

• Los ratios son herramientas que todo director financiero debe utilizar para analizar

la situación de su empresa.

•Apoya a las proyecciones económico-financieras bien fundamentadas para

mejorar la toma de decisiones.

0

0