Facultad de Ciencias Económicas

Licenciatura en Administración de Empresas

Curso: Estados Financieros

Semana No. 01

Nombre de la semana: Clasificación de cuentas

Competencia:

Evalúa estados financieros por medio de los distintos métodos de análisis que identifiquen

fortalezas y oportunidades financieras.

Indicador:

▪ Clasifica las cuentas contables.

Actividades:

Temas de la semana

Clasificación de cuentas

▪ Ecuación patrimonial

▪ Conceptos contables fundamentales

▪

Introducción

Los estados financieros y el administrador de empresas son dos conceptos que en

el mundo de los negocios están íntimamente ligados, por tal razón su estudio y

comprensión es muy importante. En esta semana retomaremos conceptos

financieros yendo de lo general a lo específico.

Facultad de Ciencias Económicas

Licenciatura en Administración de Empresas

Contenido

1.1 ¿Qué son los estados financieros?

Uno de los aspectos de mayor importancia en el desarrollo de los negocios es la

analítica y la realidad numérica que se ve reflejada por las operaciones que

acontecen en un negocio, ya que presentan un informe dividido en los ingresos y

gastos. Los estados financieros son aquellos que pretenden cubrir las

necesidades de usuarios que no están en condiciones de exigir informes a la

medida de sus necesidades específicas de información.

Los estados financieros constituyen una representación estructurada de la

situación financiera y del rendimiento financiero de una entidad. El objetivo de los

estados financieros es suministrar información acerca de la situación y del

rendimiento financiero y, de los flujos de efectivo de una entidad que sea útil a una

amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los

estados financieros también muestran los resultados de la gestión realizada por

los administradores con los recursos que les han sido confiados. Para cumplir este

objetivo, los estados financieros suministrarán información acerca de los

siguientes elementos de una entidad:

(a) activos

(b) pasivos

(c) patrimonio

(d) ingresos y gastos, en los que se incluyen las ganancias y

pérdidas

(e) aportaciones de los propietarios y distribuciones a los mismos en

su condición de tales

(f) flujos de efectivo

Facultad de Ciencias Económicas

Licenciatura en Administración de Empresas

Esta información, junto con la contenida en las notas, ayuda a los usuarios a

predecir los flujos de efectivo futuros de la entidad y, en particular, su distribución

temporal y su grado de certidumbre. Todos los conceptos que se observan serán

detallados y descritos más adelante. Los estados financieros básicos son 5:

estado de resultados, balance general, flujo de efectivo, cambios en el patrimonio

y notas a los estados financieros; los cuales abordaremos en semanas

posteriores.

En el estado de resultados se puede obtener la estructura de ingresos y gastos, en

el balance de qué material dispongo, cuánto debo, a quiénes y en qué cantidades

debo de responder, por lo que la data financiera sirve de referencia crucial para

cualquier negocio, por eso existe una normativa internacional, que da parámetro y

reglas para el desarrollo y ejecución de los estados financieros.

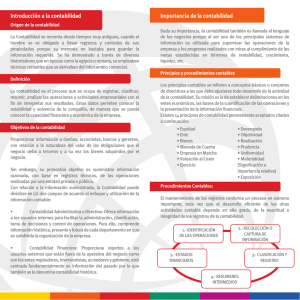

1.2 Grupos contables más comunies

Para identificar y dar claridad a cada una de las cuentas y a qué grupo poseen,

vamos a revisar los conceptos contables siguientes:

Activo: hace mención a todo el dinero que la empresa posee, así como a todas

las cuentas que se relacionan con la generación de dinero, podemos asumir que el

dinero es una cuenta de activo, que los inventarios que se van a volver dinero en

algún momento, así como las cuentas por cobrar formarán parte de los activos.

Aquellas cuentas que apoyan a generar dinero como los vehículos porque facilitan

el negocio se conocen como activos fijos o no corrientes y forman parte también

de este concepto. Cada vez que analicemos una cuenta para formar parte de un

activo debe poseer una característica de ser dinero o ayudar a transformarse en

dinero.

Pasivo: Es todo el dinero y bienes que hemos recibido de terceros y que nos

obliga a realizar un pago. Cuando referimos el concepto de terceros debemos

enfocar que son proveedores por mercaderías, acreedores por bienes y servicios

Facultad de Ciencias Económicas

Licenciatura en Administración de Empresas

que nos dan al crédito y los bancos que nos dan dinero con intereses para generar

el desarrollo del negocio. Por lo que las deudas siempre que nos ayuden a

generar ingresos van a ser positivas, en el concepto de pasivo son deudas con

personas o entidades ajenas a la organización.

Capital o patrimonio: como empresa debemos ver este apartado en una relación

directa con los accionistas o socios dueños de la empresa y las aportaciones que

han hecho, todas las cuentas que tengan esas características así como las

utilidades acumuladas, van a formar parte de este grupo de cuentas.

Se clasifican y tienen las mismas características que los pasivos, dado que ambos

son parte de deudas que tiene la empresa, solo que en este apartado es para con

socios y en el pasivo es para con terceros.

Ingresos: este grupo de cuentas reúne los registros contables asociados a los

ingresos que genera una empresa o negocio, un error muy común es asociar que

el dinero que se recibe es un ingreso, pero ya hemos afirmado que el dinero es

parte del activo, por lo tanto los ingresos son el registro del destino del dinero

recibido lo cual usualmente llamamos ingresos por ventas o por prestación de

servicio. Por ejemplo, una empresa puede recibir Q10,000 por una venta, que el

dinero se registrará como activo y la razón por la cuál se recibió el dinero que fue

una venta, se registrará como ingreso.

Gastos: reúne los registros contables asociados a los gastos o salidas de dinero,

al igual que en otros casos el dinero se asocia, pero no debe de ser así, sino el

destino para el cual fue utilizado es el que se trabaja en este concepto. Por ende si

una empresa gasta Q500 de energía eléctrica, el dinero será una disminución de

activo y el destino que es el gasto en energía eléctrica se registrará como gasto.

Facultad de Ciencias Económicas

Licenciatura en Administración de Empresas

1.3 Clasificación de cuentas

1.3.1 Ecuación patrimonial

A continuación veremos uno de los aspectos que se presta a más confusión y es,

cómo clasificar cuentas. La clasificación de cuentas no debe ser un proceso de

memorización, sino de identificar la forma en que funciona la ecuación patrimonial

y de donde se deriva cada cuenta.

Formula de ecuación patrimonial: ACTIVO = PASIVO + CAPITAL

De acuerdo con la Revista Espacios (2017), este concepto surgió en 1494 por el

Fray Lucca Paccioli, quien identificó que en contabilidad todas las transacciones

proceden de una causa y efecto donde los activos o bienes que la empresa posee,

surgen siempre de dos fuentes, préstamos de terceros o aporte de socios. Por eso

se dice que no hay transacciones aisladas al momento de trabajar la contabilidad,

porque habrá una causa y un efecto al momento de trabajar los registros

contables. Para afianzar el concepto visualice el siguiente vídeo:

Semana 1. V1. T1.3 Ecuación patrimonial: https://youtu.be/m83obrOJRHk

1.3.2 Funcionamiento de la T gráfica

Para facilitar la posición en que las cuentas trabajan se maneja un sistema de

clasificación en forma de T donde el lado izquierdo se nombra como el Debe y el

lado derecho se nombra como Haber, favoreciendo de muchas maneras la forma

en que se separan y clasifican las cuentas. Para conocer las cuentas que

pertenecen a las del Debe y, por otro lado, las del Haber observe los siguientes

vídeos:

Semana 1. V2. T1.3 T Gráfica: https://youtu.be/S6kg8leYDvc

Ahora, un vídeo donde está la clasificación de cuentas de una manera más

detallada:

Semana 1. V3. T1.3 Cómo clasificar cuentas: https://youtu.be/Ygaq0br4ZGY

Como se observa, lo más importante será identificar a qué hace mención una

cuenta y aplicarlo en nuestros diferentes casos, ya que la lógica contable siempre

Facultad de Ciencias Económicas

Licenciatura en Administración de Empresas

favorecerá el desarrollo de los diferentes contenidos y trabajos que se requieran

en contabilidad y especialmente en los estados financieros.

Repasemos la clasificación de cuentas

Es momento de practicar y recodar la clasificación de cuentas, por lo tanto, le

invito a que en el siguiente enlace pueda descargar el archivo Excel donde podrá

repasar y determinar cuentas puede acertar.

Acá le comparto un ejemplo de cómo debe de colocar su respuesta.

DESCRIPCIÓN

1 Acreedores

NATURALEZA

DE LA

CUENTA

RESULTADOS

BALANCE GENERAL

PÉRDIDA

PASIVO Y

DEBE HABER

GANANCI ACTIV

(Costos y

PATRIMONI

A

O

Gastos)

O

X

X

Validació

n

correcto

Acá puede descargar el archivo.

Referencias

Guajardo Cantú, (2018). Contabilidad Financiera. (5ª. ed.). México: McGraw Hill.

Perdomo, (2018). Contabilidad I con base en NIIF. Guatemala.

Salazar, (1988). Lecciones sobre la historia de la contabilidad. (1ª. ed.). Colombia,

Grancolombiano.

Canos, Villa, A,C. (2017). Aportes de Fray Luca Pacioli al desarrollo de la

contabilidad: Origen y difusión de la partida doble. Revista Espacios.

Volumen 34, año

2017https://www.revistaespacios.com/a17v38n34/a17v38n34p01.pdf

0

0