")

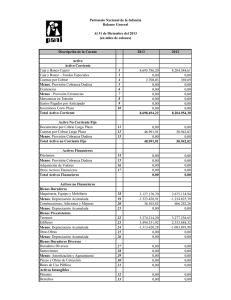

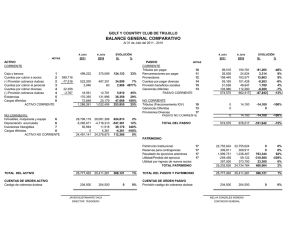

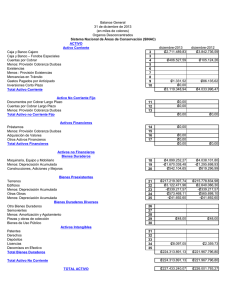

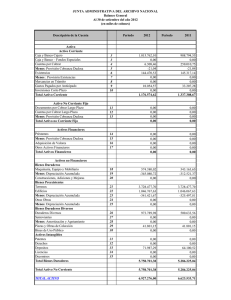

Estado de Situación Financiera Ms. Juan Carlos Uceda Vargas Formulación, análisis e interpretación de estados financieros Semana 2 Estado de Situación Financiera – Reconocimiento y presentación Agenda: • Reconocimiento y presentación de las cuentas por cobrar de cobranza dudosa. • La desvalorización de inventarios. • Las partidas de propiedades, planta y equipo: la vida útil, el valor residual y la depreciación del ejercicio y la depreciación acumulada. • Retiros o bajas por venta o disposición. • Casos Prácticos Lo aprendido: Activos Activos Netos ACTIVO • Efectivo y equivalente de Efectivo PASIVO • Cuentas por Cobrar comerciales NETO • Inventarios NETO • Gastos Pagados por Anticipado NETO + Total Activos Corrientes • Inversiones Financieras • Propiedades, Planta y Equipo, NETO • Activos intangibles NETO PATRIMONIO Activos Netos NETO SIGNIFICA RESTADO DE - Activos Netos NETO De… • Cuentas por Cobrar comerciales NETO de 19Estimación de Cobranza Dudosa • Inventarios, NETO de Provisión por 29Desvalorización de Inventarios • Propiedades, Planta y Equipo, NETO de 39 Depreciación Acumulada • Activos Intangibles, NETO de 39 Amortización Acumulada Activos Netos Es decir Que… Cuentas por Cobrar Comerciales - 12 150 - Estimación de Cobranza Dudosa 19 (30) = Cuentas por Cobrar Comerciales NETO 120 Activos Netos Es decir Inventarios - 21 Que… 70 - Desvalorización - 29 (10) = Inventarios NETO 60 Activos Netos Es decir Que… Propiedades, Planta y Equipo - 33 1,700 - Depreciación Acumulada - 39 (100) = Propiedades, Planta y Equipo NETO 1,600 Activos Netos Es decir Activos Intangibles - 34 Que… 500 - Amortización Acumulada - 39 (50) = Activos Intangibles NETO 450 Activos Netos NOTE QUE HEMOS UTILIZADO EL TÉRMINO ACUMULADA Ejemplo: Depreciación Acumulada Activos Netos ACUMULAR Activos Netos 68 A 39 ACUMULAR 68 A 39 Año 3 68 A 39 Año 2 39 Año 1 39 39 Acumulado al año 1 Acumulado al año 2 68 A 39 Acumulado al año 3 Año 4 Activos Netos Gasto Gasto Año 2 Año 1 Acumulado al año 1 Año 3 Acumulado al año 2 Gasto Año 4 Acumulado al año 3 GASTO Cobranza Dudosa Ciclo de ventas Compras: Existencias, Materia Prima Comercialización/ Producción ESF ESF Cobro de las ventas Venta de Bienes: Costo de Ventas ESF GYP Cobranza Dudosa Cuando no existe certeza de su posible recuperación Cobranza Dudosa ¿Qué es una provisión? PROVISIÓN = GASTO Cobranza Dudosa Debe Se genera un GASTO por cobranza dudosa Haber Año 4 Se ACUMULA en la Estimación de cobranza dudosa Cobranza Dudosa Debe Haber Gasto por cobranza dudosa 50 Estimación de cobranza dudosa 50 Cobranza Dudosa Debe Haber Gasto por cobranza dudosa 50 Estimación de cobranza dudosa Estado de Resultados 50 Estado de Situación Cobranza Dudosa Estado de Situación (Año 1) ACTIVOS Cuenta por Cobrar - Estimación = Cuenta por Cobrar NETO 20,000 (50) 19,950 Cobranza Dudosa 50 50 50 GASTO 50 Año 4 Año 3 Año 2 Año 1 ACTIVO Acumulado 50 Acumulado Acumulado Acumulado 150 200 100 Cobranza Dudosa Estado de Situación (Año 2) ACTIVOS Cuenta por Cobrar - Estimación = Cuenta por Cobrar NETO 20,000 (100) 19,900 Cobranza Dudosa Estado de Situación (Año 3) ACTIVOS Cuenta por Cobrar - Estimación = Cuenta por Cobrar NETO 20,000 (150) 19,850 Cobranza Dudosa Estado de Situación (Año 4) ACTIVOS Cuenta por Cobrar - Estimación = Cuenta por Cobrar NETO 20,000 (200) 19,800 Castigo de cuenta por cobrar • Confirmación de lo previsto, pero ahora con seguridad de no cobrar. • Gestión de cobranza sin éxito. • La cuenta por cobrar y la provisión de incobrabilidad son eliminadas. • La provisión de cobranza dudosa ya afectó a resultados, el castigo no la afectará nuevamente. • Políticas, aprobaciones posteriores. y controles Castigo de cuenta por cobrar Ejemplo La empresa “ALFA” tiene una factura por cobrar al cliente “BRAVO” de S/. 50,000, la cual lleva vencida un mes. De acuerdo a sus políticas internas, ALFA ha iniciado las gestiones para la cobranza y luego de 6 meses no se ha tenido éxito alguno, por el contrario se ha tomado conocimiento que BRAVO está atravesando dificultades económicas. Así, la gerencia de ALFA decide reconocer una provisión por incobrabilidad. -------------------------------------x---------------------------------Venta inicial Cuenta por cobrar Ingreso por ventas de bienes 50,000 50,000 ESF ER -------------------------------------x---------------------------------Provisión de cobranza dudosa Gasto por cuentas de cobranza dudosa Estimación de cuentas de cobranza dudosa 50,000 50,000 ER ESF Castigo de cuenta por cobrar Ejemplo Luego de más un año de gestión de cobranza sin éxito, BRAVO se ha declarado en bancarrota e inicia un proceso de liquidación. ALFA estima que no podrá recuperar nada de la deuda en este proceso, por lo que de acuerdo a su política, presenta la solicitud de CASTIGO de la cuenta por cobrar al Directorio, la cual luego de analizar la evidencia aprueba la solicitud. -------------------------------------x---------------------------------Castigo Estimación de cuentas de cobranza dudosa Cuenta por cobrar 50,000 50,000 ESF Conclusión PROVISIÓN = GASTO = PÉRDIDA DE VALOR Desvalorización de existencias Lo mismo sucede con… EXISTENCIAS – DESVALORIZACIÓN Desvalorización de existencias Desvalorización • • • • Por obsolescencia Por diminución de valor en el mercado Por daños físicos Por pérdidas en su calidad Se necesita ajustar el valor en libros dados que no podrá recuperarse su valor en la venta. Desvalorización de existencias La empresa TV determina que un lote de televisores ya no mantiene su costo original de 900 soles dado que un nuevo lote de televisores presenta mejor tecnología y una mayor demanda, por lo que se requiere ajustar el valor del primer lote en 50%. ------------------------------x--------------------------------------Gastos por desvalorización de existencias 450 Existencias 450 --------------------------------x------------------------------------- Depreciación acumulada Lo mismo sucede con… VEHÍCULOS – DEPRECIACIÓN ACUMULADA Depreciación acumulada Lo mismo sucede con… MAQUINARIA – DEPRECIACIÓN ACUMULADA Depreciación acumulada Lo mismo sucede con… INMUEBLES – DEPRECIACIÓN ACUMULADA Amortización de intangibles Lo mismo sucede con… INTAGIBLES – AMORTIZACIÓN ACUMULADA Amortización de intangibles Intangibles (recordar que…) Son todos aquellos activos identificables, de carácter no monetario y sin sustancia o contenido físico. • • • • • • • • • Concesiones, licencias y otros derechos Patentes y propiedad industrial Programas de computadora (software) Costos de exploración y desarrollo Fórmulas, diseños y prototipos Reservas de recursos extraíbles Plusvalía mercantil Otros activos intangibles Amortización de intangibles (-) Terrenos No se deprecian!!!! Inmuebles, maquinaria y equipo Ahora veamos a detalle los inmuebles, maquinarias y equipo Inmuebles, maquinaria y equipo • Son TANGIBLES. • Se espera que sean usados por más de 1 periodo. • Los posee en la empresa para usarlos en la PRODUCCIÓN, ALQUILARLOS o para fines ADMINISTRATIVOS. Inmuebles, maquinaria y equipo (componentes del costo) NIC 16 Ejemplo •Valor de compra. •Derechos de importación. •Impuestos NO recuperables. •Costos de transporte y manipuleo. •Otros directamente atribuibles a la adquisición: • preparación del lugar. • manipulación y transporte. • instalación. • honorarios. • desmantelamiento y traslado • Costos de comprobación Los descuentos, bonificaciones y rebajas SE DEDUCEN al determinar los costos de compra. Factura del proveedor S/ Valor de compra 300,000 IGV (18 %) 54.000 Precio compra 354,000 Se obtiene un descuento fuera de factura del 10% D Maquinarias 270,000 H Inmuebles, maquinaria y equipo Cuando adquiero una máquina… SE ADICIONA AL VALOR DE LA MÁUINA Costo SELECCIÓN DE LA MÁQUINA PREPARACIÓN DE LA UBICACIÓN DE LA MÁQUINA TRANSPORTE RECEPCIÓN DE LA MÁQUINA MONTAJE COMPROBACIÓN INICIAL PRUEBAS PUESTA EN MARCHA Inmuebles, maquinaria y equipo Todo se considera costo hasta… DESEMBARQUE TRANSPORTE IMPUESTOS TRASLADO DISPONIBLE PARA SU USO COMPRA Inmuebles, maquinaria y equipo DISPONIBLE PARA SU USO A partir de la puesta en marcha empiezan los GASTOS USO CAMBIO DE PIEZAS MANTENIMIENTO INSPECCIONES DEPRECIACIÓN Inmuebles, maquinaria y equipo Vida útil y depreciación El importe depreciable de un activo se distribuirá de forma sistemática a lo largo de su vida útil. AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 Valor de Compra Valor Residual 11,000 1,000 Importe Depreciable 10,000 El valor residual y la vida útil de un activo se revisarán, como mínimo, al final de cada año. Qué sucede si las expectativas difieren de las estimaciones previas??? Inmuebles, maquinaria y equipo Inicio y término de la depreciación • Disponible para su uso: INICIO • Depreciado totalmente: FIN • Clasificado como mantenido para la venta: FIN • No cesa aun cuando el activo esté sin utilizar, salvo que se lleve por unidades producidas y no haya producción. Inmuebles, maquinaria y equipo Valor en libros Costo S/. 3,200,000 Depreciación S/. 2,000,000 Valor en libros S/. 1,200,000 Inmuebles, maquinaria y equipo Excedente de revaluación El incremento neto de un activo como consecuencia de una revaluación se llevará a la cuenta: EXCEDENTE DE REVALUACIÓN dentro del rubro de patrimonio neto. Inmuebles, maquinaria y equipo Caso práctico revaluación Una compañía al 31 de Diciembre del año 1, revaluó un activo hasta su valor de tasación en S/. 600. El valor en libros, a esa fecha era de S/. 200 (Activo 1,000 – Depreciación acumulada 800). El tasador estima que se mantiene su vida útil de 2 años. Contable Revaluación Diferencia Activo S/. 1,000 3,000 2,000 Depreciación S/. 100% 800 80% 100% 2,400 80% 1,600 Neto S/. 200 600 400 20% 20% Caso práctico revaluación Debe S/. Inmueble, maquinaria y equipo (Revaluación) Depreciación acumulada (Depreciación del mayor valor) Excedente de revaluación Para el registro del mayor valor del IME Haber S/. 2,000 1,600 400 Inmuebles, maquinaria y equipo Caso práctico venta de Activo Fijo El 1 de julio del 2011 la empresa AV adquirió un vehículo por el monto total de 30 mil soles con una vida útil de 5 años. El 31 de octubre del 2014, la empresa vende el activo a un valor de 11 mil soles. Registre y evalúe el impacto financiero de la transacción (no considerar IGV). -------------------------------------x---------------------------------Cuenta por cobrar 11,000 Venta enajenación de AF 11,000 ------------------------------------x----------------------------------Costo enajenación de AF 10,000 Depreciación Acumulada 20,000 Vehículos 30,000 Ejemplo de EEFF Cuentas por Cobrar Neto Existencias Neto Propiedades, Planta y Equipo Neto Propiedades, Planta y Equipo Neto Propiedades, Planta y Equipo Neto