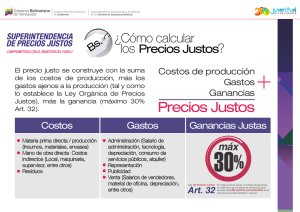

INTRUCTIVO DE LA ESTRUCTURA DE COSTOS PMVP SUNDDE 2020 Esta estructura cuenta cumple con la normativa vigente para Febrero 2016, de acuerdo a la Ley de Precios Justos y la Providencia 070/2015 2 TABLA DE CONTENIDO Descripción del Producto............................................................................................................... 3 Normativa Legal ............................................................................................................................ 3 Indicaciones Generales ................................................................................................................. 4 3 Descripción del Producto La estructura de Costos y Precios Justos SUNDDE 2016 es una hoja de trabajo realizada por profesionales en el área de contabilidad y finanzas destinada a facilitar y brindar a su empresa una herramienta útil y sencilla de calcular su estructura de costos hoy en día solicitada de manera obligatoria por las autoridades del sector. Esta estructura de Costos cumple con toda la normativa legal vigente para el mes de Febrero de 2016 y sirve para cualquier tipo negocio ya sea productor, intermediario o de servicios. La amigable interfaz y sencillo manejo de la hoja de trabajo le facilitara la realización mensual de su estructura de costos sin mayor complicación y le permite cumplir y mantener los requerimientos solicitados. En este instructivo encontrara toda la información necesaria para el uso y manejo de la estructura de costos, así como también las descripciones de los elementos que la conforman tanto de manera gráfica como escrita. Se recomienda leer el manual de manera detenida para hacer uso correcto de la herramienta. Igualmente se facilita en este recurso los fundamentos legales que rigen la materia y bajo los cuales está preparada la estructura de costos, los cuales se recomiendan leen para profundizar en el tema. Normativa Legal Para la realización de esta estructura de costos se tomó como bases legales: - Ley Orgánica de Precios Justos, que establece el control de los costos, ganancias y la determinación de los precios justos. Enero 2014 Providencia Administrativa N° 070/2015 que es la que regula directamente las modalidades para la determinación, fijación y marcaje de precios en todo el territorio nacional. 4 Indicaciones Generales 1. En la parte superior izquierda de la hoja de trabajo encontrara un lugar dispuesto para adjuntar el logo de su organización. 1 Para adjuntar la imagen sólo deberá seleccionar el espacio de logo, dar click en el botón derecho de su mouse y al desplegar el menú, seleccionar la opción “cambiar imagen”; en ese momento se abrirá una ventana donde podrá buscar el archivo del logotipo. Se recomienda insertar el archivo en formato PNG. 2. La hoja de trabajo cuenta con un encabezado en el cual, debe colocar el nombre de su empresa en la primera fila; el título de la hoja de trabajo y el periodo para el cual se preparó la estructura de costos. Recuerde que la ley exige una estructura de costo mensual. 2 5 5 3 4 3. En la estructura de costos las dos primeras columnas referentes al “Código de los productos” y “Tipos de productos”; deben ser llenados tal cual se encuentran en el sistema contable; ya que serán requeridos de esa manera al momento de cualquier fiscalización. 4. En la columna de “Existencia” debe colocar la información en cantidades de los inventarios de cada producto para el momento en que realice la estructura de costos. La columna de “% Productos en existencia” reflejará una relación entre el inventario de un producto en particular y el inventario total de productos de la empresa. 5. De acuerdo a la Providencia N° 070/2015 el Precio Máximo de Venta del Productor o Importador (PMVPI), es el precio más alto que estos pueden asignar a un bien o servicio. En el caso de una tienda de ropa, el monto que debe colocar será el precio de adquisición de las prendas, y en la situación de un restaurant será el costo de los insumos necesarios para producir cada plato o producto. 6 6. Las siguientes columnas en las cuales resulta necesario vaciar información de su negocio, son las últimas columnas de la estructura de costos que tienen las casillas rojas y están 6 referidas a los gastos operativos imputables al costo. Estos datos deben coincidir con la información de los Estados Financieros mensuales preparados por su empresa. En la estructura modelo se incluyen los gastos operativos más comunes, sin embargo su empresa puede contar con más o menos gastos operativos; por lo cual usted deberá adaptarlos a su realidad. Es importante recordar que los gastos publicitarios, de fletes y trabajadores eventuales no son imputables dentro de los gastos operativos. 7. Una vez se hayan llenado las columnas con los gastos operativos, estos se verán reflejados como casillas no editables en la parte central de la estructura, para determinar el “COSTO POR PRODUCTO”; al cual se le aplicara el “Margen Máximo de Ganancia (30%)” y generara el “PRECIO JUSTO” En caso de que su empresa sea de intermediación ese Precio Justo será la base imponible del IVA. 7 8 8. En Caso de que su empresa sea de producción y venta de los productos, le puede ser aplicado el “Margen Máximo de Intermediación” que representa otro 30%, y da como resultado el “Precio Máximo de Venta al Público” que será la base imponible del IVA. NOTA: RECUERDE QUE ESTA HERRAMIENTA LE SERVIRA FUNDAMENTALMENTE COMO GUÍA PARA ARMAR SU PROPIA ESTRUCTURA DE COSTOS; SIN EMBARGO, CADA EMPRESA DEBE HACER USO DE LA MISMA DE ACUERDO A SU REALIDAD Y A SU INFORMACIÓN FINANCIERA. NO NOS HACEMOS RESPONSABLES POR EL USO QUE SE LE DE A LA MISMA.