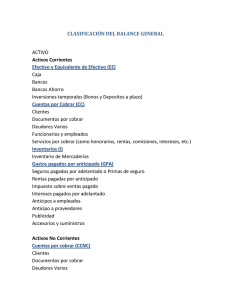

UNIVERSIDAD DE ORIENTE NÚCLEO ANZOÁTEGUI ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABILIDAD BÁSICA II Prof. (a): Tammy Ramírez TEMA Nº I PROCESO DE AJUSTE. DEFINICION: Son un conjunto de asientos contables, que se registran en el Libro Diario al final del ejercicio económico, con la finalidad de actualizar algunas cuentas para llevarlas a un justo y exacto valor ay así preparar Estados Financieros de acuerdo a los Principios de Contabilidad Generalmente Aceptados, y al mismo tiempo, ayudar a las metas de la contabilidad en base acumulativa. Gastos Acumulados por Pagar (Pasivo Circulante) PARTIDAS ACUMULADAS Ingresos Acumulados por Cobrar (Activo Circulante) Gastos Pagados por Anticipado (Activo Circulante) TIPOS DE AJUSTES PARTIDAS DIFERIDAS Cargos Diferidos (Activo) Créditos Diferidos (Pasivo) Provisión Cuentas Incobrables PARTIDAS ESTIMADAS (Cuentas de Valuación de Activos) Depreciación Acumulada Activos Fijos Depreciables Agotamiento Acumulado Activo Fijo Agotable Amortización Activo Fijo Intangible 1 PARTIDAS ACUMULADAS Están conformadas por cuentas de Activos y Pasivos, que a la fecha de cierre del ejercicio Económico se han ocasionado, pero aun no se han cobrado o pagado. Las Partidas Acumuladas se clasifican en: a) Gastos Acumulados por Pagar b) Ingresos Acumulados por Cobrar. GASTOS ACUMULADOS POR PAGAR: Representan gastos incurridos por la Empresa durante el presente ejercicio, cuyo desembolso financiero (pago) no se ha efectuado, pero se efectuará durante el ejercicio siguiente debido a que la fecha en que se ha de producirse el pago es posterior a la fecha de cierre. GASTOS CAUSADOS Y NO PAGADOS (FECHA DE PAGO POSTERIOR A LA FECHA DE CIERRE) GASTO CAUSADO (PRESENTE EJERCICIO) CIERRE GASTO CAUSADO (SIGUIENTE EJERCICIO) Estos gastos pendientes de pagos son gastos causados, y por tanto, deben ser registrados a través, de un asiento de ajuste. Las Partidas comúnmente consideradas como gastos Acumulados por Pagar tenemos: Intereses por Pagar, Servicios Básicos por Pagar (Agua, Luz, Teléfono, etc.) causados y no pagados Sueldos, honorarios profesionales causados y no pagados, Comisiones por Pagar, Alquileres por Pagar, Servicios Profesionales por Pagar, Contribuciones tales como: seguro social, paro forzoso, política habitacional, INCE causadas y no pagadas, Alquileres, intereses, propaganda, causados y no pagados, Utilidades, vacaciones y otros beneficios laborales causados y no pagados, etc. Y todos aquellos gastos materializados e incurridos que corresponden al ejercicio económico que se cierra, pero que no han sido pagados aún. GASTOS X GASTOS ACUMULADOS POR PAGAR AJUSTE PARTE CAUSADA (PRESENTE EJERCICIO) Gasto causado ó consumido Hasta la fecha de cierre AJUSTE PARTE CAUSADA (PRESENTE EJERCICIO) Gasto causado ó consumido pendiente de pago hasta la fecha de cierre El objetivo de este asiento de ajuste es registrar el gasto causado en el presente ejercicio y pendiente de pago que no ha sido contabilizado a la fecha de cierre. TRATAMIENTO CONTABLE CARGO: Cuenta de Gastos, se mostrará en el “Estado de Resultados” ABONO: Cuenta de Pasivo, se reflejará en el “Balance General” como pasivo Circulante. 2 MONTO DEL ASIENTO: Por la cantidad causada, gastada o incurrida a la fecha de cierre. INGRESOS ACUMULADOS POR COBRAR: Corresponden a Ingresos que para la fecha de cierre se han ganado o devengado, pero que no se han cobrado; por lo tanto se cobraran durante el ejercicio siguiente, y a la fecha de cierre se debe realizar un asiento de ajuste. INGRESOS GANADOS Y NO COBRADOS (FECHA DE COBRO POSTERIOR A LA FECHA DE CIERRE) INGRESO GANADO (PRESENTE EJERCICIO) FECHA DE COBRO (SIGUIENTE EJERCICIO) CIERRE Las Partidas más comunes que se pueden considerar como ingresos acumulados son las siguientes: Intereses por Cobrar, Servicios Ganados y no Cobrados, Comisiones por Cobrar, Alquileres por Cobrar, Y todos aquellos ingresos ganados o devengados que correspondan al ejercicio económico que se cierra, pero que no han sido cobrados aún. INGRESO X INGRESO ACUMULADO POR COBRAR AJUSTE PARTE GANADA (PRESENTE EJERCICIO) AJUSTE PARTE GANADA (PRESENTE EJERCICIO) Ingreso ganado ó devengado Hasta la fecha de cierre Ingreso ganado ó devengado pendiente de cobro hasta la fecha de cierre El objetivo de este asiento de ajuste es registrar el ingreso ganado ó devengado en el presente ejercicio y pendiente de cobro que no ha sido contabilizado a la fecha de cierre. TRATAMIENTO CONTABLE CARGO: Cuenta de Activo, se reflejará en el “Balance General” como Activo Circulante. ABONO: Cuenta de Ingreso, se mostrará en el “Estado de Resultados”. MONTO DEL ASIENTO: Por la cantidad ganada ó devengada a la fecha de cierre. PARTIDAS DIFERIDAS Se clasifican en: Gastos Pagados por Anticipado (Prepagado) (Activo) Gastos o Cargos Diferidos (Activo) Créditos Diferidos (Pasivo). 3 GASTOS PAGADOS POR ANTICIPADO: Representan erogaciones por concepto de bienes o servicios pagados en forma anticipada que cubren un periodo igual o menor a un año. Al incurrir en un Gasto Pagado por Anticipado, entramos en posesión de un Activo, que se convierte en gasto por efecto del: - Transcurrir del tiempo (no tiene materialidad) (Ej.: Seguros, intereses, Alquileres, etc.) Uso o consumo que se haga de los mismos (Tienen materialidad o presencia física; por lo cual deben someterse a conteo físico a la fecha de cierre) (Ej.: Artículos de Escritorio o de Papelería, Timbres Fiscales, etc.) GASTO CONSUMIDO (PRESENTE EJERCICIO) PAGO ANTICIPADO CIERRE GASTO NO CONSUMIDO (SIGUIENTE EJERCICIO) Las Partidas comúnmente consideradas como Gastos Pagados por Anticipado (Prepagados), son los siguientes: Artículos de Escritorio o de Papelería (Al cierre, deben someterse a Conteo Físico) Estampillas o Timbres Fiscales (Al cierre deben someterse a Conteo Físico) Seguros Pagados por Anticipado o Seguros Vigentes, Intereses pagados por Anticipado, Alquileres pagados por Anticipado Y cualquier otra partida que su perfil que corresponda a la de los Gastos Pagados por Anticipado. GASTOS X AJUSTE PARTE CONSUMIDA (PRESENTE EJERCICIO) Gasto consumido ó causado Hasta la fecha de cierre GASTOS PAGADO POR ANTICIPADO MONTO ORIGINAL REGISTRADO SALDO PARTE NO CONSUMIDA (SIGUIENTE EJERCICIO) AJUSTE PARTE CONSUMIDA (PRESENTE EJERCICIO) Gasto consumido ó causado hasta la fecha de cierre La finalidad de realizar este asiento de ajuste a la fecha de cierre, es registrar el gasto real del periodo y reflejar la parte no consumida del activo que representa lo pagado por anticipado para el siguiente ejercicio. TRATAMIENTO CONTABLE En el momento del Ejercicio Económico, en el que se incurre en un Gasto Pagado por Anticipado (Prepagado), este se debe registrar en la Contabilidad; pero para lograr este objetivo, contamos con dos (2) opciones o alternativas para el registro original de la transacción, y son las siguientes: 1.- Cargar en el registro original a una Cuenta de Activo 2.- Cargar en el registro original a una Cuenta de Gasto A la fecha de cierre, debemos proceder a ajustar las partidas pagadas por anticipado (prepagado) para mostrar la porción de gasto imputable al período que se cierra en el Estado de Pérdidas y Ganancias; y como Activo, la parte no consumida o materializada en el tiempo, en el Balance General. Para el cálculo y registro del ASIENTO DE AJUSTE correspondiente, necesitamos conocer las siguientes variables, y no perder de vista que estamos ajustando una partida de naturaleza deudora: a.- Fecha del ejercicio Económico en la que se incurrió en el desembolso y cuantía o monto del mismo. 4 b.- Opción o alternativa seleccionada para el registro original de la transacción (a cuenta de Activo o de Gasto) c.- debemos remitirnos al Mayor Principal para informarnos sobre las variables a y b; y de acuerdo a esto, realizaremos el asiento de ajuste necesario para regularizar (llevar a su justo y exacto valor el saldo del prepagado a la fecha de cierre, según sea el caso: 1.- SI EN EL REGISTRO ORIGINAL SE CARGO A CUENTA DE ACTIVO, EN EL AJUSTE: 2.- SI EN EL REGISTRO ORIGINAL SE CARGO A CUENTA DE GASTO, EN EL AJUSTE: CARGO: Cuenta de Gasto (Pérdidas y Ganancias) ABONO: Cuenta de Activo (Balance General) MONTO DEL ASIENTO: Lo que se ha consumido a la Fecha de Cierre. CARGO :Cuenta de Activo (Balance General) ABONO: Cuenta de Gasto (Pérdidas y Ganancias) MONTO DEL ASIENTO: Lo que se falta por consumir a la Fecha de Cierre. GASTOS O CARGOS DIFERIDOS: Representan gastos pagados incurridos por la empresa que se espera rinda beneficios durante varios ejercicios económicos (Tempo mayor de 12 meses, razón esta que se clasifica como activo y no como gasto), generalmente son de gran magnitud y poco recurrentes, y bien porque sus beneficios van a abarcar varios ejercicios económicos y porque la inclusión de ese desembolso en un solo periodo, desvirtuaría la exactitud de los Resultados; a medida que transcurren los años la porción de la Cuenta de Activo convertida en Gasto se cargará a una cuenta llamada Amortización por ser la cantidad que se considera imputable al periodo que se cierra. Las Partidas comúnmente consideradas como Gastos o Cargos Diferido son: Gastos de Organización o de Instalación Campaña Publicitaria o Publicidad y Propaganda Mejoras a Propiedades ajenas alquiladas Gastos de Investigación y Desarrollo Y cualquier otra partida que su perfil que corresponda a la de los Gastos o Cargos Diferidos. EN CASO DE QUE EL GASTO PAGADO QUE BENEFICIARA A VARIOS PERIODOS (CARGO DIFERIDO) SE HAYA REGISTRADO ORIGINALMENTE A UNA CUENTA DE GASTO: Se contabiliza el asiento de ajuste debitando a una CUENTA DE CARGO DIFERIDO (para registrar la parte no consumida para los siguientes ejercicios económicos) y acreditando a la CUENTA DE GASTO (para disminuir el gasto por la parte no consumida para los siguientes ejercicios económicos). No se registra la amortización porque el gasto fue registrado cuando se originó la operación. E l monto del ajuste es por la parte no consumida hasta la fecha de cierre que pertenece a los siguientes ejercicios económicos. La finalidad de realizar este asiento de ajuste a la fecha de cierre, es registrar la parte no consumida del activo para los siguientes ejercicios y reflejar el gasto real del periodo. CARGO DIFERIDO AJUSTE PARTE NO CONSUMIDA (SIGUIENTE EJERCICIO) El monto del cargo diferido que beneficiará por varios ejercicios GASTOS X MONTO ORIGINAL REGISTRADO SALDO PARTE CONSUMIDA (PRESENTE EJERCICIO) AJUSTE PARTE NO CONSUMIDA (SIGUIENTES EJERCICIOS) Gasto de los siguientes ejercicios 5 EN CASO DE QUE EL GASTO PAGADO QUE BENEFICIARA A VARIOS PERIODOS (CARGO DIFERIDO) SE HAYA REGISTRADO ORIGINALMENTE A LA CUENTA DEL ACTIVO: Para amortizar los cargos diferidos se utiliza el Método Directo que consiste en debitar a una CUENTA DE GASTO DE AMORTIZACION (para registrar la parte que se ha consumido del Activo durante el ejercicio) y acreditar a una CUENTA DE CARGO DIFERIDO (para disminuir el activo por la parte que se ha consumido durante el ejercicio) La finalidad de realizar este asiento de ajuste a la fecha de cierre, es registrar el gasto real del periodo y reflejar la parte no consumida del activo para los siguientes ejercicios. AMORTIZACION CARGO DIFERIDO CARGO DIFERIDO AJUSTE PARTE CONSUMIDA (PRESENTE EJERCICIO) MONTO ORIGINAL REGISTRADO SALDO PARTE NO CONSUMIDA (SIGUIENTES EJERCICIOS) Gasto consumido hasta la fecha de cierre AJUSTE PARTE CONSUMIDA (PRESENTE EJERCICIO) Gasto consumido hasta la fecha de cierre 1.- SI EN EL REGISTRO ORIGINAL SE CARGO A CUENTA DE GASTO, EN EL AJUSTE: 2.- SI EN EL REGISTRO ORIGINAL SE CARGO A CUENTA DE ACTIVO, EN EL AJUSTE: CARGO: Cuenta de Activo (Balance General) por la parte que aún no se ha consumido CARGO : Cuenta de Gasto – Amortización Cargo diferido (Pérdidas y Ganancias) ABONO: Cuenta de Gasto (Pérdidas y Ganancias). ABONO: Cuenta de Activo (Balance General) MONTO DEL ASIENTO: POR LA CONSUMIDA a la Fecha de Cierre. PARTE NO MONTO DEL ASIENTO: por la parte consumida a la Fecha de Cierre. AMORTIZACIÓN ANUAL= Costo / Nº de Años de la Amortización Representa a porción de gasto imputable al período qué se cierra. Si el desembolso para incurrir en el Cargo Diferido se realiza en fecha intermedia del ejercicio Económico esta debe prorratearse (determinar una proporción de una totalidad). “Siempre debemos tener presente qué el saldo de la cuenta de gastos diferidos, representa el tiempo qué aún no se ha amortizado (por cuanto cada año se va rebajando del Activo, lo qué se va a trasladar a Gasto a cada uno de los años respectivos). CREDITOS DIFERIDOS Representan ingresos cobrados en forma anticipada por los cuales no se ha entregado el bien o prestado el servicio correspondiente. Los créditos diferidos con el transcurrir del tiempo se van devengando. INGRESO GANADO (PRESENTE EJERCICIO) COBRO ANTICIPADO CIERRE INGRESO NO GANADO (SIGUIENTE EJERCICIO) 6 Las Partidas comúnmente consideradas como ingresos cobrados por anticipado, son las siguientes: - Intereses cobrados por anticipado Alquileres cobrados por anticipado Suscripciones cobradas por anticipado Y cualquier otra partida qué su perfil corresponda a la de los ingresos cobrados por anticipado. TRATAMIENTO CONTABLE Los ingresos cobrados por anticipado (créditos diferidos) se ajustan de acuerdo a la manera como se hayan registrado originalmente en los libros de contabilidad. Existen dos maneras para registrar inicialmente el ingreso cobrado por adelantado: 1.- Acreditar el cobro anticipado a una cuenta de Pasivo. (Ajustar por el primer método y, INGRESO X INGRESO COBRADO POR ANTICIPADO AJUSTE PARTE GANADA (PRESENTE EJERCICIO) AJUSTE PARTE GANADA (PRESENTE EJERCICIO) MONTO ORIGINAL REGISTRADO SALDO PARTE NO GANADA (SIGUIENTE EJERCICIO) Ingreso ganado hasta la fecha de cierre La finalidad de realizar este asiento de ajuste a la fecha de cierre, es registrar el ingreso real del periodo y reflejar la parte no ganada del pasivo que representa lo cobrado por anticipado para el siguiente ejercicio. 2.- Acreditar el cobro anticipado a una cuenta de Ingreso (ajustar por el segundo método). INGRESO COBRADO POR ANTICIPADO AJUSTE PARTE NO GANADA (SIGUIENTE EJERCICIO) Ingreso NO ganado hasta la fecha de cierre INGRESO X AJUSTE PARTE NO GANADA (SIGUIENTE EJERCICIO) Ingreso NO ganado a fecha de cierre MONTO ORIGINAL REGISTRADO SALDO PARTE GANADA (PRESENTE EJERCICIO) La finalidad de realizar este asiento de ajuste a la fecha de cierre, es registrar la parte NO ganada del pasivo qué representa lo cobrado por anticipado para el siguiente ejercicio y reflejar el ingreso real del periodo. 1.- SI EN EL REGISTRO ORIGINAL SE ABONO A CUENTA DE PASIVO, EN EL AJUSTE: 2.- SI EN EL REGISTRO ORIGINAL SE ABONO A CUENTA DE INGRESO, EN EL AJUSTE: CARGO: Cuenta de Pasivo (Balance General) ABONO: Cuenta de Ingreso (Pérdidas y Ganancias). MONTO DEL ASIENTO: Lo que se ha ganado a fecha de cierre. CARGO: Cuenta de Ingreso (Pérdidas y Ganancias). ABONO: Cuenta de Pasivo (Balance General) MONTO DEL ASIENTO: Lo que se falta por ganar a la Fecha de Cierre. 7 CARACTERISTICAS DIFERENCIALES ENTRE LOS GASTOS O CARGOS DIFERIDOS Y GASTOS PAGADOS POR ANTICIPADO (PREPAGADOS). GASTOS O CARGOS DIFERIDOS - Corresponden a desembolsos qué benefician a la Empresa por varios ejercicios Económicos. Son de gran Magnitud. Excede dos o más fechas de cierre. - Son activos qué se clasifican a nivel de la Sección de Cargos Diferidos. GASTOS PAGADOS POR ANTICIPADO - Corresponden a desembolsos qué benefician a la Empresa por un año o periodo mayor de 12 Meses. Excede una fecha de cierre. De poca magnitud. - No son amortizables pero muy recurrentes. - Son activos qué se clasifican a nivel de la Sección de activo circulante. 8