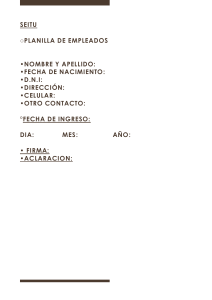

UNIVERSIDAD DE EL SALVADOR FACULTAD DE INGENIERÍA Y ARQUITECTURA ESCUELA DE INGENIERÍA INDUSTRIAL ASIGNATURA: CONTABILIDAD Y COSTOS TEMA: SALARIOS Y PLANILLAS COORDINADORA DE CÁTEDRA: INGA. JEANNETTE ELIZABETH SÁNCHEZ DE POCASANGRE ALUMNO: BR. NELSON ALFREDO MATA RODRÍGUEZ CARNET: MR19039 FECHA DE ENTREGA: 07 de mayo del 2022 Introducción: El objetivo principal de la contabilidad es registrar todo evento llamado transacción, en el caso del tema de estudio del presente trabajo de investigación, estudiaremos una transacción que suele existir en la mayoría de empresas, dicha transacción es el pago de salarios o sueldos a los empleados de la empresa, asimismo, estudiaremos el documento de registro de dicha transacción, el cual es llamado Planilla de pago. Revisaremos el concepto de planilla, los distintos tipos de planilla, los pasos para la elaboración de una planilla según documentos de índole nacional, a fin de evitar cualquier tipo de discrepancia al revisar la estandarización de otro país. Se redactará una explicación de los diferentes tipos de descuentos de ley que el trabajador salvadoreño debe pagar de su salario, y al final, un ejemplo de aplicación de una planilla de pago aplicado a una empresa muy conocida en el país, haciendo uso de los conocimientos adquiridos en capítulos anteriores, es decir, aplicando los descuentos de acuerdo a lo redactado. Objetivos: Objetivo General: Analizar los procesos administrativos y contables que se llevan a cabo para realizar el desembolso de salarios o sueldos a los empleados de una empresa. Objetivos específicos: • Identificar los pasos que se llevan a cabo para la elaboración de una planilla de pago de salarios. • Comprender los descuentos de ley aplicados a un salario base de un trabajador salvadoreño. • Demostrar a través de un ejemplo de aplicación la elaboración de una planilla de pago de salarios. 1.0 Descripción del control administrativo de los pagos de salarios. En el presente capítulo se tomará en cuenta lo que la bibliografía propia de nuestro país nos dice acerca del pago de salarios, partiendo desde las características que un salario justo y acorde a la ley debe tener hasta la explicación del proceso de pago de salario en una empresa. Primeramente, como lo menciona el Código de Trabajo de El Salvador en el Artículo 138 que lleva como título "Registro de pago del salario”, todo patrono está obligado a llevar planillas o recibos de pago en que consten los salarios ordinarios y extraordinarios devengados por cada trabajador, además, debe tomarse en cuenta las horas ordinarias y extraordinarias laboradas en jornadas diurnas o nocturnas, los días hábiles y de asueto o descanso en que se labore, esta misma cláusula nos exige que se debe firmar dicho documento por parte del trabajador, en caso de que este no supiese o pudiese, deberá firmar haciendo uso de su huella digital del pulgar de su mano derecha, y en caso de la falta de este, se utilizara la huella de cualquier dedo. Además, si el trabajador lo requiere, la empresa está obligada a extender recibos de pago, en los cuales se haga constar todos los elementos de remuneración y descuentos practicados sobre la misma. Según el Artículo 140, el salario básico es la retribución que corresponde al trabajador según lo dispuesto en el inciso primero del artículo 119, este mismo es la base para calcular cualquier obligación del patrono a favor del trabajador, motivada por la prestación de sus servicios. Según el artículo 142 podremos ver por medio de distintos literales el tipo de cálculo para distintos casos de salarios, por ejemplo, al calcular el salario básico por día, salario para cada tipo de trabajo, por ejemplo, trabajadores a domicilio y trabajos según su naturaleza, asimismo, el cálculo de salario por hora, etc. El artículo 144 estipula que todo trabajador, incluso aquellos trabajadores a domicilio tienen el derecho de devengar un salario mínimo que cumpla las necesidades normales de un hogar, en el orden material, moral y cultural, el cual se fijará de manera periódica. Uno de los criterios de fijación y estimación del salario mínimo son los costos de vida, apreciando los gastos ordinarios en alimentación, vestuario, vivienda, educación y protección de la salud, esto basado en la situación de vida de una familia obrera promedio, campesina o urbana. Según los artículos 149, 150, 151 y 152, existe un comité llamado Consejo Nacional de Salario Mínimo, el cual tiene las siguientes competencias: • Elaborar y proponer periódicamente nuevas tarifas de salario mínimo fijado por decreto, cuando las condiciones que determinaron su fijación varían sustancialmente. • Prescribir normas para la estimación del costo de la vida y otros elementos de juicio para la fijación de salarios mínimos. • Elaborar su reglamento interno. Según el artículo 159 del Código de Trabajo nos estipula que se debe realizar una revisión periódica de salarios mínimos, por lo menos cada 3 años. Por los artículos anteriormente mencionados podemos destacar que la administración del control de salarios está sumamente respaldada por las leyes de nuestro país, el código de trabajo de nuestro país especifica tanto los cálculos de salario para cada clase de trabajo, y asimismo, especifica el salario mínimo y la logística tras la estimación de este salario que es derecho de todos los trabajadores recibirlo como la palabra lo dice, como mínimo. 2.0 PLANILLAS: En el presente capítulo, se abordarán los temas relacionados a las planillas para el pago de salarios, desde el concepto de qué es una planilla, pasos para su elaboración y los tipos de planilla. 2.1 ¿Qué es una planilla? Una planilla es un documento en el cual se especifican a detalle los aspectos relacionados al sueldo de un trabajador, en este mismo documento se registra el sueldo bruto, las bonificaciones, aportes y deducciones que ese sueldo bruto experimenta según el tipo de contrato de cada trabajador. 2.2 Tipos de plantilla: • Planilla de pago E o plantilla para empleados. • Planilla de pago Y o para Independientes en empresas. • Planilla de pago I o para independientes. • Planilla de pago A o para Cotizantes con novedad de ingreso. • Plantilla de pago M o para Mora. • Planilla de pago N o para Correcciones. • Planilla de pago S o para Servicio Doméstico. • Planilla de pago J o para Sentencias Judiciales. • Planilla de pago X o planilla para pago de empresas liquidadas. • Planilla de pago U o planilla de uso UGPP (Omisiones o inexactitudes en mora de pensiones o actividades parafiscales) • Planilla de pago K o para Estudiantes. • Planilla de pago H o para Madres sustitutas. • Planilla de pago para pensionistas, estas se dividen en: Planilla de pago tipo P, o sea, para pago normal, tipo R o sea, para pagos retroactivos y tipo L para la re liquidación. 2.3 Pasos para la elaboración de una planilla. Haciendo uso de un documento nacional como lo es el manual de políticas y procedimientos para la elaboración de planillas de sueldo de la alcaldía municipal de soyapango, a continuación, se presentarán los pasos para la elaboración de una planilla de pago de sueldos. 2.4 Procedimiento para elaborar, registrar y distribuir una planilla de sueldo para personal permanente: Paso 1: • Ingresar el nuevo personal (si lo hay) • Ingresar descuentos (días sin goce de sueldo, préstamos personales, etc) • Eliminar descuentos, en caso que exista algún tipo de cancelación. • Ingresar horas extras. • Ingresar incrementos o nivelaciones salariales (si existen) • Ingreso de vacaciones. • Eliminación del personal del sistema (en caso de ser necesario) Paso 2: En el paso 2 se codifican las modificaciones existentes, de conformidad a los numerales del primer paso. Paso 3: Impresión de las planillas preliminares. Paso 4: Revisión de las planillas preliminares, realizando una comparación con los numerales del paso 1. Paso 5: Se realiza la corrección de aquellas situaciones que surjan en el paso 4. Paso 6: Impresión de planillas depuradas. Paso 7: Impresión de boletas de pago. Paso 8: Se envían las planillas a firmas de las diferentes gerencias, departamentos o unidades, entregando boletas a los empleados que firman. Paso 9: Enviar firma a funcionarios que autorizan las planillas. Paso 10: Se remite una copia de planilla a los departamentos correspondientes, archivando una propia en el departamento de recursos humanos. Paso 11: Se imprimen los reportes de: • Depósitos a cuentas de ahorro de los empleados. • Renta • Préstamos al sistema financiero. Una vez impresos se envían a tesorería para realizar el pago respectivo. Paso 12: Conciliar reporte de Renta con planillas de sueldos. Con este paso 12 concluimos los pasos que se llevan a cabo para la realización de una planilla de pago de salarios, podemos notar que dicha secuencia de pasos contiene revisiones, comparaciones, etc, ya que es muy importante que el documento sea exacto y que sea de conocimiento de toda la empresa, es la razón principal por la que el empleado debe firmar, para corroborar que es consciente y conforme de su salario. 3.0 Cálculo de las prestaciones que pagan tanto la empresa como el trabajador. Como es sabido, el sueldo que se recibe sufre de alteraciones, la más común son los descuentos de ley, es decir, descuentos que la ley exige que paguemos, los cuales son el seguro social, el AFP y los impuestos sobre renta, como empleados solemos darnos cuenta únicamente de nuestro descuento de sueldo destinado a estos seguros, sin embargo, la empresa misma debe pagar mensualmente una cantidad de dinero a estos seguros, el cual se conoce como aporte patronal. Empezando por el ISSS, o sea, Instituto Salvadoreño del Seguro Social, es la entidad que se encarga de brindar servicios de salud al sector de empleados, este servicio cubre incapacidades médicas por enfermedad y licencias por maternidad. El pago del ISSS es obligatorio, y representa un aporte a la seguridad social del país, dando ese aporte tenemos como empleados derecho a medicamentos, incapacidades, consultas, atención y tratamiento médico. Como anteriormente se mencionaba, existe un aporte que la empresa misma hace por empleado a el seguro social, este aporte patronal para el caso del ISSS es de 7.5% sobre el valor del salario mensual, mientras que nuestro aporte como trabajadores debe ser el 3% de la remuneración. Por otra parte, una AFP o Administradora de Fondos de Pensiones es una entidad, en este caso privada, que se encarga de administrar el fondo de retiro, es decir, la prestación por vejez, así como de otorgar prestaciones en caso de invalidez y sobrevivencia a la familia de los trabajadores afiliados. En otras palabras, el AFP es el aporte realizado al fondo de pensiones, al cual nos haremos acreedores al momento del retiro o jubilación; al ser las AFP de carácter privado, nosotros podemos elegir a la que deseamos afiliarnos. Al igual que con el ISSS, existe un aporte patronal que es del 7.75% sobre el valor del salario mensual, y nuestro aporte como trabajadores es del 7.25% de nuestra remuneración. Impuesto sobre la renta: A este impuesto se le conoce como ISR, es un descuento directo que aplica sobre el salario obtenido, tanto por las personas naturales como por las empresas. En el caso de los trabajadores, este descuento se aplicará solo cuando el salario sea mayor a $472 mensuales, a continuación, se adjunta la tabla de retenciones actual. 4.0 Ejemplo práctico aplicado a una empresa. Como ejemplo aplicado a una empresa, se realizará una muestra de una planilla para trabajadores hipotéticos del restaurante Pollo Campero, dicha planilla se realizará en forma de tabla en Excel, aplicando el sueldo y los distintos descuentos aplicados, así mismo, información detallada de cada empleado. Tomaremos un individuo como ejemplo, en el caso de José López, con sueldo base de $750, en la parte de descuentos podemos ver la casilla de Anticipos, una casilla que dependiendo si la empresa lo permite es importante que esté registrado, José pidió un anticipo de $250, asimismo, del total de su sueldo él paga un 10% de renta, el 10% de $750 es $75, ese es el descuento que se le aplicará de renta, asimismo, paga 3% del ISSS, lo que sería $22.50, y 6.25% de AFP, lo que serían $54.38. Al realizar al salario base la resta de todos estos descuentos, es decir, $750 - $250 - $75 $22.50 - $54.38 nos da un salario total a pagar de $348.13. Conclusiones: 1) La realización del presente trabajo de investigación ha sido de mucha relevancia tanto para mí, como redactor, como podría serlo para el lector, ya que en muchos casos nos incursionamos en el ambiente laboral y empezamos a recibir un salario con sus respectivos descuentos sin tener una idea clara del concepto de dichos descuentos, al finalizar la redacción tengo mucho más claros dichos conceptos y el proceso que la empresa sigue para realizar el pago de salarios. 2) Es importante mantenerse al tanto de la variación en los porcentajes de descuento, ya que con los años pueden sufrir modificaciones, y es relevante conocer cuando esto sucede. 3) Es importante tener en mente que existe una amplia diversidad de variantes de planillas que una empresa puede llegar a elaborar, sin embargo, en el presente trabajo de investigación hemos hecho un énfasis en la planilla de pago de salarios. Bibliografía: • Código de Trabajo de la República de El Salvador. (2010). https://www.ilo.org/dyn/travail/docs/1742/Cod_Trab_ElSalv%5B1%5D.pdf • Escamilla, R. (2019, abril 1). Calculadora de prestaciones de ley en El Salvador [ISSS, AFP, Renta]. Toptrabajos.com. https://www.toptrabajos.com/blog/sv/calculadora-de-prestaciones-y-retenciones/ • Planilla de pago. (2020, mayo 27). Blog de Recursos Humanos de Bizneo HR: práctico y actual. https://www.bizneo.com/blog/planilla-de-pago/ • Aragón, J. A. M. (Soyapango, Julio del 2008). MANUAL DE POLITICAS Y PROCEDIMIENTOS PARA LA ELABORACION DE PLANILLAS DE SUELDOS. https://www.cortedecuentas.gob.sv/archivo/blah/MANUAL%20DE%20PLANILLAS .pdf